La pujada de preus i el cost de la vida

Tanquem un any on la pujada generalitzada de preus ha provocat que moltes famílies tinguin dificultats per arribar a fi de mes. Com evolucionarà l’economia el 2023? Què podem fer per ajustar el pressupost familiar? En parlem amb Xavi Viñolas, redactor d’11Onze i Gemma Vallet, directora d’11Onze District, en un nou episodi de La Plaça, el magazín radiofònic de Territori 17.

Amb una inflació interanual del 8.4%, el 2022 ha estat un any desastrós per a moltes famílies que han vist com el seu poder adquisitiu disminuïa fins a límits insostenibles. La pujada de preus desbocada ha fet incrementar el cost de la vida en un moment que moltes llars en prou feines es recuperaven del cop de la pandèmia. Què ens espera pel 2023?

Aquest any veurem si els bancs centrals seran capaços de parar la pujada de preus sense castrar la recuperació de les economies. Els analistes financers preveuen que la inflació baixarà fins al 5%, però com apunta Viñolas, “en un context d’incertesa i alta volatilitat econòmica, ens hem d’agafar qualsevol previsió econòmica amb pinces, els mateixos experts ens deien que la inflació actual duraria quatre dies”.

La Plaça – Territori 17: El cost de la vida

Proactivitat en reduir les despeses

Ara, més que mai, és necessari disposar d’una guardiola per a possibles imprevistos. Però, enfront d’un context econòmic que no afavoreix l’estalvi i on els nostres diners han perdut una bona part del seu valor, no és gens fàcil reduir les nostres despeses mensuals per tal d’estalviar.

El redactor d’11Onze ens proposa ser proactius i fixar-nos en reduir algunes despeses fixes, que no sempre són difícils de retallar. Serveis contractats en règim de permanència, com l’assegurança de la llar o del cotxe, es poden renegociar o simplement podem fer un canvi de proveïdor que ofereixi una pòlissa sense permanència i més ajustada a les nostres necessitats, que ens pot sortir molt més econòmica.

Així mateix, els proveïdors de subministraments, com l’electricitat, ens poden donar cert marge de maniobra, canviant la potència contractada o passant del mercat lliure al mercat regulat. Modificar el contracte o buscar ofertes més assequibles pot significar un estalvi considerable i ajudar-nos a quadrar el pressupost a final de mes.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

La limitació del preu del gas ha fet baixar el preu de l’electricitat i el gas respecte el 2022. Tot i això, el consum energètic és una de les despeses fixes més costoses per a les llars catalanes, per això proposem idees per reduir el consum.

Deixem enrere les festes i l’hivern comença a treure tímidament el cap. Aquesta combinació obliga a plantejar-se com estalviar en calefacció, perquè les butxaques estan més escurades que mai a l’inici d’any. Per aquest motiu, des d’11Onze la cap d’agents Mireia Cano us planteja 5 trucs per escalfar la casa estalviant al màxim.

Aquest hivern, estalvia!

- Evita canvis bruscos. Quan escalfis la casa o una habitació, sigui amb estufa o calefacció, fes-ho gradualment. Posa una temperatura baixa i ves pujant a mesura que l’habitació s’escalfi. Si poses la temperatura molt alta de cop, la demanda energètica serà molt més alta.

- Aprofita les hores de sol. Ho fem poc a l’hivern, però és important. Durant les hores de sol, treu les cortines. Si al migdia no fa fred, aprofita per obrir també les finestres. Els raigs de sol escalfaran el terra i les parets interiors de la casa. No és molt, però tot ajuda!

- Aïlla bé. Cal tenir bons aïllaments, si no és així pots perdre el 30% de l’escalfor de la casa. Són clau les finestres i les portes. Al vídeo, la Mireia Cano et proposa algunes idees casolanes que et poden ajudar. Una cosa ben senzilla i important, és abaixar les persianes cada nit perquè la fredor no radiï a través dels vidres.

- Escalfa de manera eficient. No cal escalfar tota la casa si no fas servir totes les habitacions. Et cal el menjador? El dormitori? El lavabo? Doncs escalfa aquests espais. És evident que la circulació de l’aire tendirà a equilibrar la temperatura, per això el que has de fer és tancar les portes de les habitacions que no necessitis.

- Inverteix en teixits. Si no vols que es refredi, abriga la casa. Què vol dir això? Que els teixits retenen molt bé la calor, per tant, estores i cortines ens ajudaran a tenir una llar més càlida.

I per acabar, Mireia Cano hi afegeix un consell extra: escalfar el llit a la manera dels nostres avis, amb bosses d’aigua calenta. O, si es vol, amb bosses de llavors que s’escalfen al microones. Estalviar és clau, per a la butxaca i per al planeta. Aplicar aquests trucs no us farà pas rics, però segur que estalviareu una mica. I com diu la dita, tota pedra fa paret.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

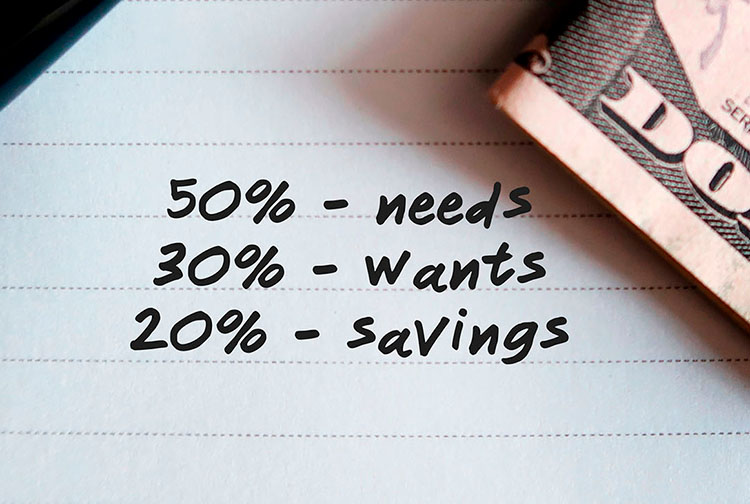

En la situació econòmica actual, estalviar és un objectiu que a tots ens agradaria assolir, però que sembla pràcticament impossible. Et presentem un mètode d’estalvi que es basa en percentatges i que et permet estalviar una quantitat mensual de diners més fàcilment del que et penses.

“És un mètode que s’utilitza habitualment per tots els que, no només volen estalviar, sinó que volen portar un control mensual de les seves despeses”, afirma Coral Santacruz, especialista de màrqueting d’11Onze.

Aquest mètode consisteix a separar el sou en tres percentatges diferents, “el 50% s’ha de destinar a les despeses fixes, el 30% a les despeses evitables, i el 20% es destina a l’estalvi”, detalla Santacruz. Seguint aquesta regla és fonamental que no destinem mai més de la meitat dels ingressos mensuals a cobrir les nostres necessitats bàsiques.

Com explica l’especialista de màrqueting, “per assegurar-nos de poder utilitzar aquest mètode sempre que puguem”, hem d’intentar posar-lo en pràctica “just quan rebem la nòmina, per no córrer el risc de gastar més durant el mes”.

Mètode d’estalvi 50 30 20

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si et preocupa la qualitat de l’aigua que beu la teva família, probablement carreteges grans quantitats de garrafes o d’ampolles d’aigua mineral que al cap de l’any et costen més de 1.000 euros. Amb un filtre a la teva aixeta pots continuar gaudint d’aigua de qualitat, reduir per 15 la teva despesa, ajudar el planeta i estalviar-te maldecaps i d’esquena.

Estalviar no significa necessàriament privar-se de moltes coses. Sovint significa evitar sobrecostos innecessaris en productes essencials. Per això neix Imprescindibles 11Onze, perquè puguis reduir despeses en productes dels quals no pots prescindir.

El primer d’aquests productes disponibles a la web d’11Onze està relacionat amb l’aigua, el líquid essencial per a la vida. Hem de beure’n dos litres diaris i el més habitual és que acabem comprant un munt d’ampolles o garrafes de plàstic, amb el consegüent impacte mediambiental del plàstic que comporten.

Una família de quatre membres hauria de beure una mitjana de 2.920 litres d’aigua a l’any. Això equival a una despesa mínima de 1.196 euros si comprovem els preus de les ampolles d’1,5 litres més populars als principals supermercats d’Espanya i fem la mitjana.

En termes mediambientals, aquest consum suposa més de 60 kg de plàstic abocats al planeta i una quantitat de CO₂ similar emès a l’atmosfera durant la seva fabricació i transport.

Més de mil euros d’estalvi

És possible beure aigua de bona qualitat, amb bon sabor, estalviar i ajudar a preservar el planeta? La resposta és sí. Tan senzill com substituir el consum d’aigua envasada per aigua filtrada. El filtre Tappwater, que està fet en un 70 % de closca de coco, captura fins a 100 substàncies que podem trobar a l’aigua corrent, metalls pesants inclosos.

Pel que fa a l’estalvi econòmic, la senzilla instal·lació d’aquest filtre, que no requereix cap eina, equival a un estalvi de més de 1.100 euros a l’any per a una família de quatre membres. De gairebé 1.200 euros que suposa la compra d’aigua envasada es passa a menys de 90 euros en total.

El kit amb el filtre i els recanvis necessaris per al consum anual costen 79,99 euros. I a això només s’han de sumar menys de 10 euros de consum d’aigua de l’aixeta, tenint en compte que el preu mitjà a Espanya és d’aproximadament 0,0019 euros per litre i que amb el paquet anual de Tappwater es poden filtrar fins a 4.800 litres.

El planeta també s’estalvia plàstic i CO₂

Addicionalment, el medi ambient s’estalvia unes 1.947 ampolles de plàstic que no hauràs de carregar fins a casa i 63 kg de CO₂. I també t’assegures que l’aigua està lliure dels microplàstics que poden desprendre els envasos de plàstic quan es degraden per l’escalfor, i que ja s’ha demostrat que arriben al nostre torrent sanguini.

Tots els productes de Tappwater passen estrictes proves de qualitat abans de ser enviats als clients, i per això ofereixen una garantia d’un any.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

Els dipòsits a termini fix, les lletres del Tresor i els fons d’inversió són les tres principals opcions escollides per les llars que busquen rendibilitzar els seus estalvis i protegir-se de l’increment de costos generalitzats. Tanmateix, hi ha alternatives que ofereixin més rendibilitat?

Tot i la baixa remuneració pels estalvis que continua oferint la gran banca, segons dades publicades el mes de desembre pel Banc d’Espanya, les famílies han mogut més de 50.000 milions d’euros a dipòsits de termini fix des de l’inici del 2023, per un total acumulat de més de 115.000 milions en aquests productes al tancament de novembre.

El sector bancari de l’Estat espanyol s’ha mostrat com un dels més lents de tota la Unió Europea a reflectir la pujada de tipus d’interès del Banc Central Europeu amb una millor rendibilitat dels estalvis. La mitjana espanyola del 2,45% de remuneració en dipòsits de fins a un any segueix molt per sota del 3,27% de la zona euro.

Mentre que durant els dos primers trimestres de l’any la banca espanyola patia la pitjor fuga de dipòsits bancaris d’Europa, la ciutadania incrementava la seva inversió en el Tresor Públic fins a superar els 28.000 milions d’euros durant 2023, un rècord sense precedents. L’alta rendibilitat que ofereix el deute públic a curt termini ha arribat a fregar el 4% (3,7% en l’última subhasta) enfront del 2,45% de mitjana que donen els bancs tradicionals pels dipòsits.

Per altra banda, les llars també han buscat treure partit als seus estalvis a través dels fons d’inversió garantits de renda fixa, que prometen als inversors, a partir de la data de venciment, la recuperació del capital inicial i també una rendibilitat fixa predeterminada. El poc risc que comporten aquests fons ve sovint lligat a una baixa rendibilitat, tanmateix, en el context actual poden constituir una bona alternativa als dipòsits a termini fix que ofereix la banca.

Les opcions d’estalvi que 11Onze Recomana

L’estalvi amb 11Onze sempre parteix d’una màxima: cal que siguin propostes segures. Per això hem apostat decididament per l’or, pel seu històric paper com a reserva de valor. Amb Preciosos 11Onze pots comprar lingots d’or des de 3.000 € o monedes d’or Filharmònica de Viena a partir de 225 €. T’oferim lingots d’or en dos formats que han contrarestat l’efecte de la inflació durant els dos últims anys: Or Patrimoni i Or Llavor.

Un Fons Garantit amb total seguretat i amb un interès acumulat d’entre el 2,5% i 165%. El capital i els rendiments estan assegurats al 100% per una de les principals asseguradores en l’àmbit mundial. Per tant, esquives les fluctuacions del mercat i saps del cert que obtindràs fins a un 35% d’interessos pels teus diners en 10 anys.

Si vols que els teus estalvis generin ingressos mensualment, 11Onze Recomana Retorn Mensual, un producte per aconseguir guanys d’un 22% en 2 anys. Es tracta d’un producte d’alta rendibilitat i baix risc, amb els fons coberts per una assegurança.

La justícia social no té per què estar renyida amb generar beneficis pels teus estalvis. Gràcies a Finança Litigis pots ajudar a altres persones que han patit abusos per part de la banca o de l’Administració, mentre aconsegueixes rendiments d’entre el 9% i l’11% pels teus diners.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze o fes un repàs als productes que 11Onze Recomana en el nostre Marketplace.

En l’última licitació de l’any, els inversors minoristes s’han bolcat a comprar deute de l’Estat. Les llars busquen rendibilitzar els seus estalvis per sobre de la baixa remuneració que ofereix la gran banca pels dipòsits i augmenten les tinences d’aquests actius fins a màxims històrics. Però, hi ha altres opcions que donin més rendibilitat?

L’última subhasta de l’any de lletres del Tresor deixa el 30% del deute de l’Estat en mans de particulars que busquen una millor remuneració pels seus estalvis de la que ofereixen els bancs pels dipòsits. Tot i que la persistent inflació i la pujada dels tipus d’interès han fet evaporar una bona part de la bossa d’estalvi acumulada per les famílies durant la crisi sanitària, l’alta rendibilitat del deute públic estatal a curt termini ha esperonat la compra d’aquests actius.

Mentre que durant els dos primers trimestres de l’any la banca espanyola patia la major fuga de dipòsits d’Europa, la ciutadania incrementava la seva inversió en el Tresor Públic fins a superar els 28.000 milions d’euros aquest 2023, un rècord sense precedents. Així, les famílies espanyoles s’han convertit per primera vegada en les grans propietàries de les lletres del Tresor, les quals acaparen gairebé un de cada tres euros invertits.

L’alta rendibilitat que ofereix el deute públic a curt termini ha arribat a fregar el 4% (3,7% en l’última subhasta) enfront del 2,45% de mitjana que donen els bancs tradicionals pels dipòsits. En el cas de l’emissió de deute a deu anys, la seva rendibilitat va arribar a superar el 4 % davant de la previsió que els bancs centrals mantindrien els tipus d’interès alts durant més temps del previst.

Més rendibilitat pels teus estalvis

L’auge en la compra de deute públic es deu al fet que, d’una banda, respon a les necessitats dels consumidors en un moment en el qual els bancs tradicionals no estan oferint una remuneració de l’estalvi prou atractiva i, per l’altra, a una aparent manca d’alternatives fàcilment a l’abast de la ciutadania.

Això, però, no és ben bé així. Un producte com el Finança Litigis, que 11Onze Recomana, ofereix un rendiment anual fix més elevat que els dipòsits bancaris i que les lletres del Tresor. A curt termini, 1 o 2 anys en funció de la quantitat, genera uns guanys d’entre el 9% i l’11% amb la tranquil·litat que una asseguradora cobreix el capital dels nostres clients.

En aquest context, no ens podem oblidar del valor refugi per excel·lència, l’or. El 4 de desembre va assolir el seu preu màxim històric, arribant als 2.100 dòlars per unça, i en els últims 12 mesos s’ha revalorat gairebé un 11%, confirmant-se com una de les millors opcions per protegir els nostres estalvis. Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquest article, et recomanem:

Comunitat

ComunitatEstalvia en comunitat i aconsegueix majors guanys

3min lectura11Onze Recomana, a petició de la comunitat, ha aconseguit...

Els bancs espanyols són els que menys paguen als clients pels seus dipòsits. Actualment diversos acadèmics atribueixen la responsabilitat de la Gran Inflació dels anys setanta del segle XX al fet que els ciutadans deixessin de veure remunerats els seus estalvis, empenyent-los a gastar i a impulsar la inflació.

Els bancs espanyols paguen pels comptes a la vista dels seus clients un 0,04% i un 0,64% pels dipòsits. Són, de lluny, els més avars d’Europa, ja que a la UE es paga, de mitjana, un 70% més. Això succeeix al mateix temps que presenten beneficis rècord. Les dades no només parlen d’una cobdícia forassenyada per part del sistema bancari espanyol, també podria ser una amenaça per al conjunt de l’economia. I és que la reducció de la remuneració de l’estalvi sembla que va ser clau per provocar la Gran Inflació dels anys setanta als Estats Units, amb un efecte devastador a les economies d’arreu del món.

Menys rendiments, més despesa

Tot plegat s’explica en un article científic de l’economista Itamar Drecshler, professor de la Universitat de Pensilvània i autor del citat article en col·laboració amb dos investigadors de la Universitat de Nova York. A l’article els acadèmics proposen una relectura dels desencadenants d’una de les majors crisis financeres de la història, que es va endur els estalvis de milions de persones. Aleshores, el període inflacionari es va allargar de 1965 a 1982 i va arribar al 14%.

En aquella època hi van confluir una sèrie de factors que van afectar terriblement l’economia: la grandíssima despesa pública per sufragar la guerra del Vietnam amb el conseqüent abandonament del Patró Or per la impossibilitat de recolzar aquell volum de deute; la crisi del petroli i també una espiral salaris-preus que anaven perseguint-se i empenyent-se mútuament. Tot plegat no es va poder controlar fins que el president de la Reserva Federal Paul Volcker va apujar el preu dels diners agressivament, empenyent el país a una recessió per restablir l’autoritat de la Fed.

Però hi ha un element més sobre la taula que, fins ara, no s’havia apuntat com a responsable de la inflació i que hi podria haver tingut molt a veure. L’any 1965 es va posar en marxa una legislació financera coneguda com a Regulació Q. A la pràctica imposava una limitació a la remuneració dels estalvis, fet que impedia que els ciutadans es beneficiessin de possibles pujades d’interès. Penalitzar d’aquesta manera l’estalvi va provocar que moltíssimes persones deixessin de veure cap sentit a estalviar, així és que van preferir gastar. Com a conseqüència, l’augment de demanda va provocar la pujada dels preus. La inflació, evidentment, va tenir l’efecte de reduir encara més l’estalvi, perquè calia més diners per comprar béns de consum que abans eren més barats. Aquesta espiral va danyar intensament l’economia d’Estats Units i es va escampar internacionalment.

“El president d’Estats Units, Richard Nixon, va fer que el país sortís del Patró Or per continuar imprimint dòlars per invertir en la guerra del Vietnam”.

Es repeteix la història?

L’actual escenari té punts en comú amb el que es va viure als anys setanta o, si més no, s’estan repetint alguns dels errors. El principal podria ser penalitzar l’estalvi dels ciutadans en un cicle inflacionari. Perquè tant la Reserva Federal com el BCE ja han pujat decididament els tipus d’interès, però els bancs no ho han traslladat als clients. En aquest context cal recordar que el 2021 la inflació a Espanya va ser del 3,1%, el 2022 del 8,4%, i el 2023 va tornar al 3,1%. Això implica una pujada de preus mitjana del 14,5% en tres anys. Però, a més, cal tenir en compte que en alguns productes bàsics de la cistella de la compra els preus han pujat per damunt del 30%. Si hi afegim l’altíssima despesa pública per suportar els conflictes bèl·lics en marxa tenim un panorama sorprenentment familiar a l’ocorregut als anys setanta. I, no aprenent dels errors històrics, la banca continua moguda per l’avarícia en lloc de repercutir en els clients els rendiments que els alts tipus d’interès del BCE els generen.

Una de les millors opcions a nivell individual començar a frenar aquesta espiral és trobar fórmules d’estalvi que evitin un consumisme excessiu que alimenti, encara més, el remolí inflacionista. A 11Onze ens esforcem a oferir opcions perquè els nostres usuaris no vegin degradats els seus estalvis. Ho fem a través de productes com l’Or de Preciosos 11Onze, però també a través de productes com el Finança Litigis que 11Onze Recomana i que permeten aconseguir guanys de més de 9% pels diners aportats. El que, sens dubte, no ajuda a frenar la inflació és gastar els nostres estalvis en productes sobrevalorats o deixar que els diners minvin en comptes sense rendiments.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Tot i que qualsevol moment de l’any és bo per començar a estalviar, també és veritat que fàcilment podem trobar una excusa per no fer-ho mai. La pèrdua de poder adquisitiu per la inflació desbocada, els sous baixos, les rebaixes, el Black Friday! No obstant això, hi ha mètodes d’estalvi que requereixen un mínim esforç i estan a l’abast de quasi tothom. Càrol Rafales, de l’equip de producte d’11Onze, ens en presenta un de ben senzill de seguir.

Són moltes les persones que tracten d’estalviar per fer front a imprevistos, preveure futures compres o planificar unes bones vacances. Tantes com les que no saben com fer-ho, o que comencen a estalviar tot animades, però ho deixen córrer al cap de poc temps. Potser la clau està en anar pas a pas i començar a estalviar petites quantitats. Com apunta Rafales, “veritat que si us dic d’estalviar un euro la primera setmana, i dos la segona, no us sembla tan difícil?”.

Doncs en això es basa el repte d’estalvi de les 52 setmanes. Un mètode per estalviar fàcilment que consisteix a posar una quantitat de diners, durant 52 setmanes, en una guardiola, pot o el que t’agradi més, equivalent al número de la setmana que toqui.

El mètode d’estalvi de les 52 setmanes

De mica en mica s’omple la pica

Estalviar un euro la primera setmana, dos la segona, i així successivament, ens pot semblar ridícul, però si tenim en compte que al cap de l’any haurem estalviat 1.387 €, estem parlant d’una xifra que no és gens menyspreable. I que en tot cas, si tens un nivell d’ingressos prou elevat, “pots començar amb una xifra més elevada de” per exemple “21 €, per aconseguir més de 2.300 € al final de l’any”, explica Rafales.

Si no ens en refiem de la nostra constància en seguir aquest mètode, sempre podem programar una transferència setmanal a un compte d’estalvi, que fins i to ens pot donar uns interessos. A més, d’aquesta manera ens assegurem que aquests diners siguin de difícil accés ràpid, evitant temptacions de trencar la guardiola.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

L’accés a l’habitatge s’ha convertit en el principal fre al progrés econòmic real de les famílies catalanes. Tot i que els salaris han crescut nominalment, el preu dels habitatges ho ha fet gairebé el doble en la darrera dècada.

La ràtio preu/sou —que mesura quants anys de salari brut calen per adquirir un habitatge— ja supera els 9 anys a Catalunya i els 11 a Barcelona. Aquesta desconnexió entre ingressos i cost residencial explica millor que cap altra dada macroeconòmica la sensació d’empobriment general. Treballem més, però comprem menys vida.

Els governs proclamen que els sous pugen, les estadístiques ho corroboren i les empreses s’hi emmirallen. Però quan la nòmina aterra al compte corrent i s’enfronta al cost de la vida, el relat s’esmicola. Els números no enganyen: la distància entre ingressos i preu de l’habitatge és avui tan gran que fa una dècada hauria semblat una exageració.

Salaris que pugen, poder adquisitiu que baixa

Segons l’Idescat, el salari brut mitjà anual a Catalunya el 2023 va ser de 29.978 € (homes: 32.721 €, dones: 27.240 €), una bretxa salarial que encara persisteix. L’INE situa el salari estatal lleugerament per sota, amb 28.049 €.

Tot i aquest augment nominal, la inflació acumulada superior al 15 % entre 2020 i 2024 ha erosionat el poder de compra. Si ajustem per l’IPC, la pèrdua real de poder adquisitiu és d’un 6 % en cinc anys, segons Eurostat.

En teoria, els salaris milloren. En la pràctica, no prou: l’encariment de béns essencials —energia, alimentació, transport— avança més ràpidament que les nòmines. L’Observatori del Treball ja alertava el 2022 que, malgrat l’alça nominal, el poder adquisitiu retrocedia. Més diners en xifres, menys abast real.

Aquesta erosió fa que els ingressos creixin en euros corrents, però disminueixin en capacitat de compra. L’estalvi mitjà de les llars s’ha reduït, mentre el consum essencial absorbeix una part creixent del pressupost familiar.

Pèrdua de poder adquisitiu: -6 % en 5 anys (Font. Idescat & INE).

El mur del preu: habitatge inabastable

El mercat confirma la tensió. A escala catalana, el m² es mou entre 2.400 i 2.500 €, segons els principals portals immobiliaris, mentre que a Barcelona ciutat s’aproxima als 5.000 €/m². L’Estadística Registral Immobiliària certifica rècords recents de preu i increments sostinguts en les vendes.

En termes històrics, el cicle actual ja supera els màxims de la bombolla immobiliària, fins i tot ajustat per inflació. Amb un matís: avui l’oferta és curta i el crèdit, més selectiu.

Un pis de 75 m² a 2.500 €/m² costa uns 187.500 €. Amb un salari brut de 30.000 € anuals, equival a 6,25 anys de sou íntegre (sense impostos ni interessos). A Barcelona, amb preus de 4.500–5.000 €/m², el tiquet puja a 337.500–375.000 €, i la ràtio supera els 11 o 12 anys.

El Banc d’Espanya utilitza la relació preu de l’habitatge / renda disponible com a indicador de l’esforç. A escala estatal ja és elevada (6–7), però a les àrees urbanes catalanes arriba fàcilment als 9 o 10 anys. És el temps d’una dècada… concentrat en un sostre.

Quan la casa s’empassa una porció creixent dels ingressos, tot l’altre es contreu: alimentació, salut, mobilitat, educació, cultura. No només costa estalviar; cada any hi ha menys marge per als imprevistos. I al lloguer, la pressió no és menor: a Barcelona, un pis de 70 m² voreja els 1.200–1.300 € mensuals, una part molt significativa del sou net d’un jove.

Quan la quota —de lloguer o hipoteca— supera el 30 % dels ingressos, es parla de sobreesforç residencial. A Catalunya, una part molt notable de la població ja hi viu. El resultat: emancipació tardana, cohabitacions perllongades i el lloguer compartit com a solució estructural.

La mitjana catalana supera els 9 anys (Font. Banc d’Espanya).

Un mercat que juga en una altra lliga

El problema no és només cíclic, sinó estructural. Catalunya arrossega un dèficit crònic d’habitatge: durant anys s’ha construït molt menys del que reclama la demografia i la formació de noves llars. El sòl assequible escasseja, la tramitació s’eternitza i l’obra nova arriba a compte-gotes.

En paral·lel, l’entrada de grans inversors i l’ús de l’habitatge com a actiu financer global han accentuat la pressió alcista. La casa ha deixat de ser només un lloc on viure per esdevenir dipòsit de valor, assegurança i aposta. Quan el mercat s’escalfa, la ciutadania es refreda: treballa, estalvia… i no hi arriba.

El preu de compra és només la portada. A dins hi ha ITP o IVA, AJD, notaria, registre, gestoria i altres despeses que poden sumar un 10–12 % extra sobre el preu inicial. I un cop finançat, arriben els interessos: amb tipus més alts que fa uns anys, la càrrega total d’una hipoteca pot estirar-se durant dues generacions.

Parlar de propietat com a sinònim d’estabilitat s’ha tornat irònic. La casa dona sostre, sí, però també condiciona decisions vitals: tenir fills, canviar de feina, moure’s de ciutat. La tens, però et té.

1 de cada 3 llars catalanes viu amb sobreesforç residencial (Font: Idescat i Observatori Metropolità de l’Habitatge, 2024).

El mecanisme de l’extracció

Aquest model funciona com un mecanisme d’extracció de renda que recau principalment sobre la classe mitjana. No és casualitat que baixi la natalitat, pugi l’edat d’emancipació i la vida es planifiqui segons l’evolució del tipus d’interès.

L’habitatge, que hauria de ser el punt de partida d’una vida digna, s’ha convertit en una condicionalitat. És una “presó daurada” on la llibertat no la marquen les parets, sinó l’anualitat.

Cap a un nou contracte residencial

Sortir d’aquest bucle exigeix polítiques integrals i constància. Per aquest motiu, caldrà…

- Impuls sostingut d’habitatge públic, social i cooperatiu, perquè el dret a un sostre no depengui del cicle.

- Agilitat urbanística i millor gestió del sòl per accelerar l’obra nova assequible.

- Fiscalitat selectiva que penalitzi l’infraús i incentivi la rehabilitació.

- Transparència i governança del lloguer, amb eines d’estabilització allà on hi hagi tensió acreditada.

- Eficiència energètica per reduir la factura mensual i millorar la qualitat de vida.

Habitatge: dret o hipoteca vitalícia?

El valor d’una casa no s’hauria de mesurar en euros per metre quadrat, sinó en tranquil·litat: la certesa que hi pots viure sense ofegar-te. Si calen deu anys de sou per pagar-la —i sense comptar impostos, despeses i interessos—, el problema no és només el preu: és quin lloc ocupa l’habitatge dins del nostre contracte social. Reequilibrar-lo no és una opció; és condició de futur.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

La pujada dels preus dels aliments ha assolit màxims històrics en l’últim any. Omplir la cistella de la compra ens resulta molt més car. Malgrat això, prescindir de productes alimentaris bàsics no és una opció d’estalvi que puguem contemplar. Així mateix, hi ha altres despeses fixes de la llar que no podem eliminar, però que sí que podem reduir. Des d’11Onze et fem una proposta d’estalvi en la que potser no havies pensat.

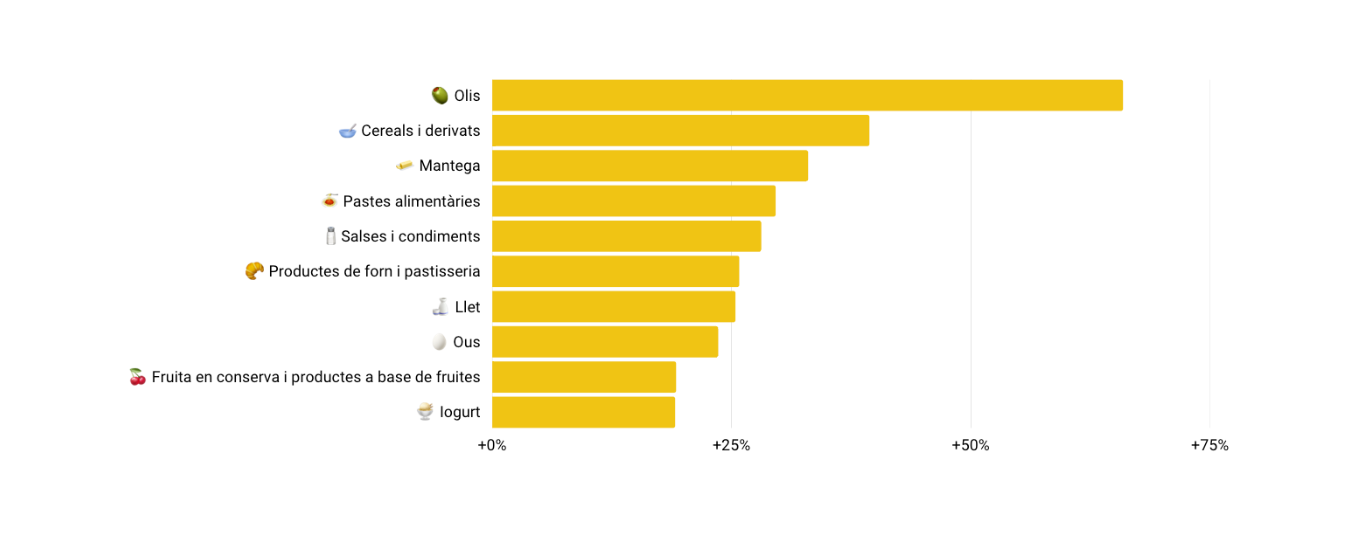

Si bé la inflació sembla haver tocat sostre després de dos mesos consecutius de baixades, els preus continuen totalment desbocats i els principals aliments que componen la cistella de la compra segueixen encarint-se. Segons dades de l’Institut Nacional d’Estadística (INE), la taxa interanual de preus d’alimentació i begudes no alcohòliques ha pujat un 14,4% en un any, la més alta des del 1994, quan va començar la sèrie estadística.

L’informe de l’INE ens diu que la llista dels aliments que més han augmentat de preu l’encapçalen els olis, ja siguin de gira-sol, blat de moro o d’oliva, que s’han disparat fins a un 66%, seguits de productes tan bàsics com els cereals, la mantega, les pastes o les salses i condiments acostant-se al 30%.

Font: INE

Les causes són moltes i variades: l’augment dels costos de producció, transport, distribució, l’encariment de les matèries primeres, dels combustibles, de l’energia, però el resultat final és que no hi ha cap producte que baixi de preu o que ni tan sols el mantingui. No és cap secret, el cost de la vida ha pujat de manera desmesurada i cal estalviar allà on es pugui.

Optimitzar les despeses fixes

Tot i que és veritat que tenim poc marge de maniobra si volem reduir despeses imprescindibles com l’alimentació, també és cert que hi ha altres despeses fixes que, si bé necessàries, poden ser negociables, o les podem optimitzar contractant proveïdors que s’ajustin més a les nostres necessitats.

Dins d’aquesta categoria entrarien productes i serveis com els subministraments de la llar, l’opció de mobilitat i les assegurances. El sector de les assegurances de la llar ens ofereix un ampli ventall de proveïdors amb cobertures i preus que s’adapten a les nostres circumstàncies particulars. És aquí on podem reduir despeses sense prescindir dels imprescindibles. Et sorprendria saber que amb 11Onze Segurs pots assegurar casa teva des de 5 € mensuals?

Des de 5 € mensuals? Sí, a 11Onze Segurs prescindim dels contractes en paper, les gestories físiques, les despeses de gestió, de cancel·lació i de canvi de contracte, la qual cosa ja et suposa un estalvi considerable, però a més, et permetem modificar i adaptar les cobertures a les teves necessitats en qualsevol moment, abans i després de signar el contracte.

D’aquesta manera ens assegurem que no paguis de més per la teva assegurança, oferint una quota mensual o anual, sense permanència, entre un 15%-20% més barata que amb les asseguradores tradicionals. Quin és el cost mensual de la teva assegurança de la llar actual? Vols saber quan et podries estalviar? Prova el nostre simulador de preus introduint algunes dades bàsiques, i tindràs el teu pressupost sense compromís al moment.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.