Tothom està d’acord que un bon proveïdor d’assegurances de la llar hauria d’oferir bones opcions de cobertura, transparència, una atenció al client impecable i preus ajustats. Tanmateix, la realitat del mercat dista molt d’aquesta visió gairebé utòpica. Les noves asseguradores plenament digitals arriben amb la intenció de modernitzar el sector. Comparem cobertures i preus de diversos proveïdors per ajudar-te a triar la millor opció per a les teves circumstàncies particulars.

Segons dades d’Unespa, gairebé el 80% de les llars catalanes compten amb una assegurança que les protegeix en cas de sinistre, superant fins i tot la popularitat de l’assegurança de cotxe. En aquest cas, només un 76% dels catalans compta amb un vehicle assegurat, possiblement per la concentració de població en nuclis urbans, on el vehicle privat no és tan necessari. Això vol dir que al voltant del 20% dels habitatges no tenen una assegurança que els protegeixi d’un possible sinistre.

Un estudi publicat per ICEA indica que el cost mitjà d’una reparació a la llar està al voltant dels 200 euros, mentre que una pòlissa pot costar, de mitjana, 140 euros a l’any. I hem de tenir en compte que altres contratemps, com un robatori o els danys a tercers per una fuita d’aigua, poden fer pujar la xifra de reparació o pèrdues considerablement.

Per tant, a l’hora de comparar assegurances és important tenir present la transparència i l’abast de les cobertures per evitar-nos sorpreses d’última hora. La realitat, però, és que moltes vegades la complicació de la lletra petita i la paperassa ens fa difícil saber quines cobertures estem contractant i fins a quin punt estem protegits per la nostra assegurança. És precisament per això que les insurtech aprofiten la transformació digital per simplificar aquest procediment, ajustar preus i oferir pòlisses més ben adaptades a les necessitats de cada client.

11Onze Segurs.

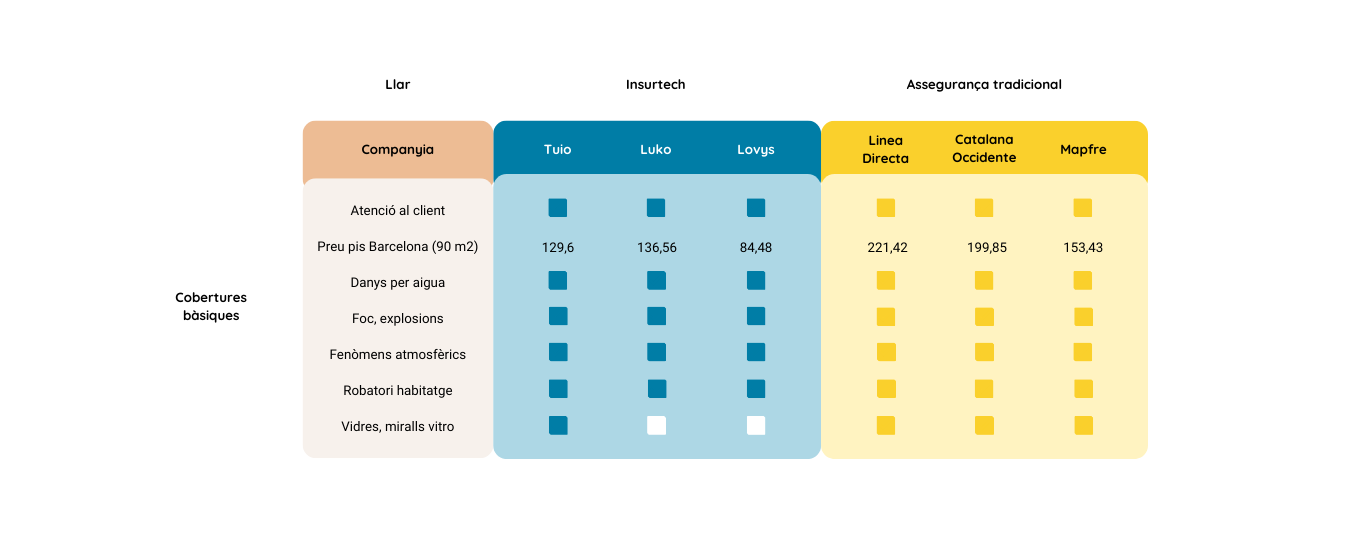

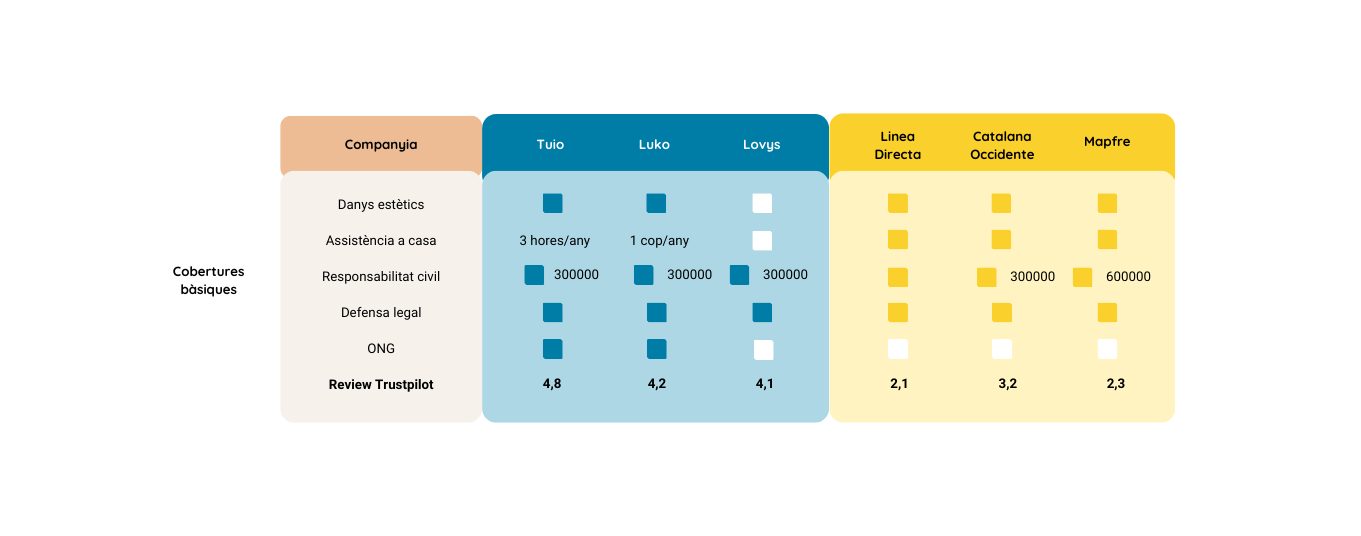

Cobertures i sinistres més habituals

El preu de l’assegurança depèn de diversos factors: l’any de construcció de l’habitatge i els metres quadrats que tingui, així com la ubicació, el nombre de persones que visquin a la llar o si assegurem només el contingut o també el continent poden fer variar substancialment la prima de la pòlissa. Tanmateix, hi ha uns conceptes bàsics de cobertura que hauríem d’incloure en qualsevol assegurança, independentment del preu.

Les cobertures més demanades pels clients tenen tendència a coincidir amb els sinistres més habituals. Així doncs, els robatoris, els danys produïts per fuites d’aigua i la reparació d’electrodomèstics han de figurar entre les cobertures bàsiques d’una assegurança. Tot i això, hem de tenir en compte les diferències que podem trobar entre les assegurances que ofereixen aquestes cobertures. Per exemple, inclouen un servei d’assistència a casa? Cobreixen la mà d’obra en cas de reparació d’electrodomèstics? Danys estètics? Vidres?

Aquests detalls són significatius i poden marcar la diferència entre la petita inconveniència d’haver de reclamar una incidència a la companyia asseguradora que es fa càrrec de les despeses, o descobrir que hem de cobrir una part important dels càrrecs de la nostra butxaca. En la taula comparativa de sota fem un recull d’algunes de les millors assegurances del mercat, incloent-hi noves asseguradores digitals que fins i tot consideren el seu impacte en la societat invertint gran part dels seus beneficis en ONG que tu pots triar.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Deixa una resposta

Heu d'iniciar la sessió per escriure un comentari.

gràciess

Gràcies a tu, Joan!!!

Sempre va bé ampliar i formació

Gràcies

Oi tant que sí, i moltes gràcies pel teu comentari, Alícia!!!

Ho miraré.

Molt bé, Pere, gràcies!!!

👍

Gràcies, Manuel! 😉