Què és el SWIFT gpi i per què és important?

La necessitat de rapidesa, traçabilitat i transparència en els pagaments internacionals manifestada per les empreses era una de les assignatures pendents del sector bancari. L’adopció generalitzada del servei SWIFT gpi ha transformat l’experiència dels pagaments transfronterers.

El protocol de comunicació entre bancs SWIFT, l’acrònim de Society for Worldwide Interbank Financial Telecommunications, és una xarxa de missatgeria que les entitats financeres fan servir per transmetre informació i instruccions de pagament en l’àmbit global. I ho fan mitjançant un sistema segur i estandarditzat. Tot i que existeixen sistemes alternatius, com el SPFS rus o el CIPS xinès, aquests encara són minoritaris.

Malgrat la popularitat del protocol SWIFT, la creixent globalització i digitalització del comerç internacional va posar de manifest algunes de les mancances del sistema. Lentitud, retards, errors, poca transparència i altes comissions en les transferències eren queixes habituals entre els clients.

Per adreçar aquestes deficiències, a principis de 2017 SWIFT va introduir el servei gpi (Global Payment Innovation). Durant el primer any de la seva posada en marxa, el 30% dels pagaments transfronterers internacionals es van enviar a través de SWIFT gpi, i el 2020 aquest percentatge havia augmentat al 70%.

SWIFT gpi

Rapidesa, traçabilitat i transparència

Es tracta d’un protocol que afegeix un procés de ‘tracking’ o seguiment a través d’un codi de referència únic, similar al que s’aplica quan enviem o rebem un paquet per missatgeria. Per tant, permet disposar d’una visió en temps real de la transferència, des de l’enviament fins a la recepció dels fons. Inicialment, només els bancs tenen accés directe a aquesta informació, però es pot transmetre als clients que ho sol·licitin.

La capacitat de compartir aquesta informació addicional amb els clients no només millora l’experiència del client, sinó que, segons SWIFT, elimina la intervenció manual i estalvia en costos de recursos en reduir les recerques dels clients. Tanmateix, els costos, comissions i deduccions que apliquen els intermediaris són coneguts detalladament per totes les parts.

Per altra banda, el sistema de pagaments en temps real – la meitat dels pagaments gpi de SWIFT s’abonen en menys de 30 minuts i tots en menys de 24 hores – fa menys probable que els bancs ‘guardin’ els diners dels clients durant hores o dies fins que els ingressen en el compte del destinatari, i facilita que una gran part dels pagaments es facin efectius mateix dia.

I aquí està la clau de l’èxit i possible evolució d’aquesta tecnologia. La ràpida adopció del SWIFT gpi per part de les entitats financeres s’hauria de traduir en un benefici mutu, facilitant que els usuaris tinguin accés directe i en temps real a la informació del gpi, sense requerir una trucada al banc, empoderant al client.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

El sector immobiliari experimenta una forta caiguda de les vendes causada pels alts tipus d’interès i la dificultat en obtenir crèdit. François Villeroy de Galhau, governador del Banc de França, insta als bancs comercials a facilitar els préstecs als consumidors.

La pujada dels tipus d’interès hipotecaris iniciada fa més de dos anys al llarg de la Unió Europea s’ha fet visible en l’economia real, provocant un descens en la inversió immobiliària residencial europea del 54% en els primers nou mesos de 2023 en comparació amb el període anterior, un 55% inferior a la mitjana dels últims cinc anys.

Aquesta implosió del sector immobiliari s’ha fet especialment evident als països més rics d’Europa. A França, s’iniciava l’any amb unes xifres de construcció d’habitatges que han caigut fins a nivells no vistos des de 2010. Mentre els salaris s’estancaven, els possibles compradors feien front a una escalada de la inflació i a unes hipoteques cada vegada més inassequibles. Això es traduïa amb una forta reducció de les transaccions immobiliàries en el primer semestre del 2023, especialment evident (-30%) a l’àrea metropolitana de París.

El Govern francès i el BCE apunten que, ara com ara, no hi haurà més pujades de tipus d’interès. Tanmateix, segons el baròmetre de l’Institut Demoscòpic Odoxa, la pujada dels tipus d’interès, la dificultat en obtenir crèdit, i la preocupació per l’actual situació econòmica internacional han provocat que el 38% dels consumidors francesos que es plantejaven un projecte immobiliari l’acabin cancel·lant o ajornant.

Es tracta d’una crisi que està tenint un impacte significatiu en tot un sector immobiliari que representa el 13,3% del PIB a França. Les agències immobiliàries, constructores, promotores i, especialment, els intermediaris de crèdit han experimentat un augment del nombre d’insolvències que no es veien de feia anys.

Segons dades d’Altarès, agència especialitzada en informació empresarial, durant els quatre primers mesos de l’any, els impagaments dels promotors han augmentat 53,8%, els dels constructors un 55,6% i els de les agències immobiliàries gairebé s’han duplicat, amb un increment del 84% respecte al mateix període de 2022.

Facilitar l’accés al crèdit

Amb uns tipus d’interès que han passat d’una mitjana de l’1,03% l’octubre de 2021, a més del 4% el maig de 2023, i una estricta normativa en l’adjudicació de crèdit, l’obtenció d’un préstec s’ha tornat cada vegada més difícil per als consumidors que volen comprar un habitatge.

El governador del Banc de França, François Villeroy de Galhau, s’ha posicionat en contra dels inversors que esperen retallades dels tipus d’interès en el primer semestre de l’any que ve, declarant que el BCE probablement els mantindrà en un 4% “almenys durant les pròximes reunions i els pròxims trimestres”.

Tanmateix, instava als bancs comercials a fer de bancs, facilitant els préstecs als consumidors, “És desitjable que l’oferta de préstecs bancaris es recuperi ara gradualment, però sense córrer el risc de sobreendeutar a les llars”. I és que, la concessió de crèdits immobiliaris per part dels bancs comercials es troba en mínims històrics que no s’havien vist des del 2015.

En aquest context, hi ha hagut una caiguda mitjana interanual del 3% dels preus dels habitatges i s’espera que aquesta tendència continuï durant els pròxims sis mesos, sobretot en els grans nuclis urbans. Eric Allouche, director general d’ERA Immobilier, apuntava que les baixades de preus dels immobles són moderades en comparació amb l’enfonsament de les vendes, però que és possible que a finals d’any els preus dels habitatges caiguin fins al 6%.

Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

El col·lapse bancari acumulat més gran de la història moderna dels Estats Units, juntament amb la desfeta i posterior venda de Credit Suisse, representen el pitjor any per la banca des de la crisi financera del 2008.

Les fallides de Silicon Valley Bank i Signature Bank el març de 2023, seguides dos mesos més tard per la de First Republic Bank, van marcar la pitjor crisi bancària estatunidenca en la seva història moderna. Els actius totals en mans dels tres bancs ascendien a més de 450.000 milions d’euros. Ajustada a la inflació, aquesta xifra supera als actius dels 25 bancs que es van enfonsar durant la crisi financera de 2008.

Els mercats financers havien entrat en pànic, els bancs centrals es mobilitzaven mentre l’administració nord-americana cridava a la calma i establia una sèrie de mesures d’urgència per a reforçar la confiança en el sistema bancari. Amb l’objectiu de parar la fuga de dipòsits i evitar un contagi a altres bancs que provoqués un efecte dòmino, els òrgans reguladors dels Estats Units van llançar una mesura excepcional per a garantir el 100% els dipòsits.

Mentrestant, en el Vell Continent, Credit Suisse es trobava en caiguda lliure. La forta baixada en borsa de l’entitat financera ha reduït el valor de les seves accions a la meitat, mentre que la reestructuració anunciada per la directiva del banc no evitava que una fugida de dipòsits de centenars de milions d’euros.

El Banc Nacional Suís (BNS) aprovava un finançament d’emergència de fins a 57.000 milions d’euros per a reforçar la liquiditat de Credit Suisse enmig de la crisi bancària. Pocs dies després, UBS absorbia al seu homòleg bancari en una operació de rescat dissenyada per a evitar la seva desaparició.

Bons del Tresor dels EUA com a garantia

Una bona part del model de negoci de SVB es basava a invertir els diners dels seus clients -majoritàriament startups tecnològiques amb molta liquiditat- en dipòsits de renda fixa a llarg termini. Després de dècades de tipus d’interès molt baixos, o inclús negatius, era un negoci rodó. A finals del 2022, aquesta institució comptava amb un total de 160.000 milions de dòlars en dipòsits, dels quals la meitat estaven destinats a inversions en bons del Tresor dels Estats Units i en valors amb suport hipotecari.

En un context de crisi global i subseqüent pujada de tipus d’interès per part de la Reserva Federal per combatre la inflació, s’encaria el preu dels diners i es reduïa la inversió. Per tant, moltes d’aquestes startups patien una manca de finançament o volien treure més rendiment dels seus dipòsits. Això va propiciar que moltes d’elles retiressin més fons del que el banc tenia previst, per tant, forçant a l’entitat financera a vendre gran part d’aquestes inversions en deute públic abans del termini i a preu de saldo per retornar els dipòsits.

La por que l’entitat bancària no tingués prou efectiu per tornar els diners als clients que els sol·licitessin va provocar el pànic i la retirada de 41.000 milions de dòlars en només una setmana. El banc va vendre una cartera de bons valorats en 21.000 milions, només per a cobrir la seva liquiditat, amb unes pèrdues de 1.800 milions. Un ràpid deteriorament del balanç de l’entitat que la va portar al col·lapse.

I és que des de la crisi financera de 2008, s’havien relaxat algunes normes de supervisió per a bancs mitjans com SVB. En virtut de la normativa en la qual operaven, no estaven obligats a reconèixer cap de les pèrdues que estaven assumint per aquests bons que perdien valor a mesura que pujaven els tipus.

En el cas de Credit Suisse, i més enllà de la manca de confiança dels inversors per les xifres negatives i dubtes sobre la capacitat de finançament del banc, l’entitat feia temps que estava en números vermells a causa d’una cadena d’escàndols i a tot un seguit d’errors de gestió fonamentals que van castrar la seva capacitat de recuperació després de la davallada experimentada pel sector de la banca d’inversió arran de la crisi sanitària.

Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

S’ha confirmat el que molts sospitaven: el Black Friday és en realitat una gran campanya de màrqueting per a que els comerços facin el seu agost al novembre. Els descomptes gairebé mai reflecteixen la realitat i els preus en productes d’electrònica i electrodomèstics són de mitjana un 3 % més cars que el més baix registrat en els 30 dies anteriors, segons l’Organització de Consumidors i Usuaris (OCU).

Un 85% dels consumidors tenia previst comprar alguna cosa en l’últim Black Friday, segons una enquesta de Tandem Up. I és que cada vegada més persones avancen les compres de Nadal per aprofitar les suposades rebaixes d’aquesta campanya. Però la realitat és que els descomptes anunciats que van trobar van ser gairebé sempre enganyosos, segons un estudi de l’OCU.

Aquesta recerca ha comparat l’evolució de 16.000 preus en línia al llarg de més d’un mes, sobretot de productes d’electrònica i electrodomèstics, però també d’altres àrees. La seva principal conclusió és que el 99 % de les rebaixes anunciades no són reals. De fet, el teòric descompte mitjà del 25 % que indicava l’etiquetatge del Black Friday es transforma en una pujada mitjana del 3 % respecte al preu mínim registrat en el mes anterior.

Incompliment de la normativa

En la majoria dels productes, els comerços en línia no prenen com a referència el preu més baix dels últims 30 dies per fer la comparativa d’estalvi, sinó qualsevol altre preu registrat durant aquest període o fins i tot el preu de venda recomanat, la qual cosa suposa un incompliment de la normativa vigent.

Cal tenir en compte que la Llei 7/1996 d’Ordenació del Comerç Minorista, recentment modificada per adaptar-la a les directives europees sobre consum, estableix en l’article 20.1 que sempre que s’ofereixin articles amb reducció de preu “haurà de figurar amb claredat el preu anterior al costat del preu reduït” i que “s’entendrà per preu anterior el menor que hagués estat aplicat en els trenta dies precedents”.

Si has realitzat alguna compra i consideres que s’han vulnerat els teus drets, pots presentar una reclamació en l’Agència Catalana del Consum, en una Oficina Municipal d’Informació al Consumidor o en alguna de les Juntes Arbitrals de Consum.

Catalunya no és una excepció

Les males pràctiques del comerç durant el Black Friday semblen generalitzades si tenim en compte una recerca sobre l’anterior campanya del Black Friday al Regne Unit. Les seves conclusions són molt similars a les de l’OCU.

Després de comprovar 214 ofertes en set dels principals comerços de productes per a la llar i tecnologia al Regne Unit (Amazon, AO, Argos, Curris, John Lewis, Richer Sounds i Very) durant la campanya del Black Friday de 2021, es va descobrir que el 86 % d’aquests articles s’havien ofert més barats o al mateix preu en algun moment durant els sis mesos anteriors al Black Friday.

Queda clar que no ens podem fiar de l’etiquetatge de descomptes del Black Friday, per la qual cosa l’única alternativa si busques gangues és fer un seguiment de l’evolució dels preus dels productes que t’interessin. Només així t’asseguraràs que els adquireixes en el moment adequat.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Mentre l’1% amaga un 10% del PIB mundial en paradisos fiscals, els estats continuen perseguint autònoms i pimes com si fossin els culpables del forat. Un desequilibri estructural que revela la fallida moral i política del sistema fiscal actual.

A escala mundial, prop d’un 10% del PIB del planeta s’amaga en jurisdiccions opaques. Són bilions d’euros que escapen al fisc, que distorsionen les economies i que perpetuen la desigualtat. Malgrat això, les inspeccions fiscals continuen centrant-se en autònoms i petites empreses. Una paradoxa que revela la naturalesa extractiva i clientelar del nostre sistema econòmic.

L’ombra dels diners globals

Segons estimacions del Tax Justice Network, prop de 10 bilions de dòlars —una desena part del PIB mundial— estan ocults en paradisos fiscals. Luxemburg, les Illes Caiman, les Bermudes o Suïssa actuen com a ports segurs per a capitals que fugen de la fiscalitat, la regulació o la responsabilitat social. Grans fortunes, multinacionals i fons d’inversió hi dipositen beneficis que no tributen allà on s’han generat.

Aquestes pràctiques són legals en molts casos, però èticament indefensables. I, sobretot, representen una sagnia colossal per a les arques públiques que segons l’OCDE, els estats perden cada any més de 400.000 milions d’euros en ingressos fiscals. Diners que podrien finançar serveis públics, reduir el deute o impulsar la innovació productiva.

Fiscalitat per als de sempre

En canvi, a l’altra banda de la balança, els treballadors, autònoms i pimes pateixen una pressió fiscal rècord. A Catalunya, segons dades de l’Agència Tributària, es paga fins a un 12,5% més d’IRPF que a Madrid. Una càrrega que recau, sobretot, sobre les rendes mitjanes i petites, mentre els grans patrimonis optimitzen la seva tributació mitjançant estructures internacionals.

Aquesta dinàmica és l’essència del que 11Onze ha escrit sovint com a capitalisme clientelar i el sistema extractiu: un sistema on el poder polític i econòmic cooperen per mantenir el flux de riquesa de baix a dalt, socialitzant pèrdues i privatitzant beneficis. Els grans defraudadors no necessiten evadir impostos amb maletins, sinó amb despatxos legals.

El capitalisme clientelar: la corrupció legal

La major part d’aquest frau no és obra de màfies, sinó de despatxos d’advocats, auditores i lobbies que aprofiten les escletxes legals creades a mida. És el que anomenem capitalisme d’amiguets: un ecosistema on les lleis es redacten per protegir interessos particulars i on la línia entre el poder públic i privat és difusa.

El resultat és que, mentre es criminalitza el petit contribuent, la gran evasió es converteix en un servei financer més, ofert amb total impunitat. Els mateixos estats que rescaten bancs o empreses amb diners públics, miren cap a una altra banda davant dels fluxos de diners que fugen a Delaware o Luxemburg.

El cercle viciós de la desigualtat

El més pervers d’aquest mecanisme és el seu efecte multiplicador. Quan els més rics deixen de pagar impostos, els governs compensen la pèrdua amb més càrrega sobre el consum i les rendes mitjanes. És a dir, l’IVA puja, els serveis públics s’empobreixen i la desigualtat augmenta.

Aquesta espiral erosiona la confiança ciutadana i posa en qüestió el contracte social. Per què complir amb Hisenda, si els qui més tenen no ho fan?

Un sistema que es protegeix a si mateix

El missatge implícit és clar: no tothom juga amb les mateixes regles. La persecució de petits contribuents és rendible —estadísticament i políticament—, mentre que la lluita contra l’evasió internacional és complexa i amenaça interessos poderosos. Així, el sistema es defensa a si mateix, com ja explicava l’article L’actualitat del sistema extractiu: els mecanismes de poder estan dissenyats per garantir estabilitat, no justícia.

La solució no és només tècnica, sinó política. Cal voluntat per afrontar els grans fluxos de capital i establir una fiscalitat internacional que impedeixi la competència a la baixa entre països. Iniciatives com el tipus mínim del 15% per a multinacionals aprovat pel G20 són un pas tímid, però insuficient. El repte real és fer que els diners treballin per la societat, no a l’inrevés.

Mentre el 10% del PIB mundial roman ocult, el discurs oficial continuarà parlant de “lluita contra el frau” a cop d’inspecció sobre un autònom que factura 2.000 € al mes. Però el veritable frau és estructural. Si volem un futur sostenible i just, cal exigir transparència, sobirania i rendició de comptes. La fiscalitat no hauria de ser un instrument de submissió, sinó una eina de redistribució.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si vols aprofundir en aquest tema, et recomanem:

Finances

FinancesCom funciona el procés de blanqueig de capitals?

5min lecturaLes operacions de blanqueig de capitals d’organitzacions...

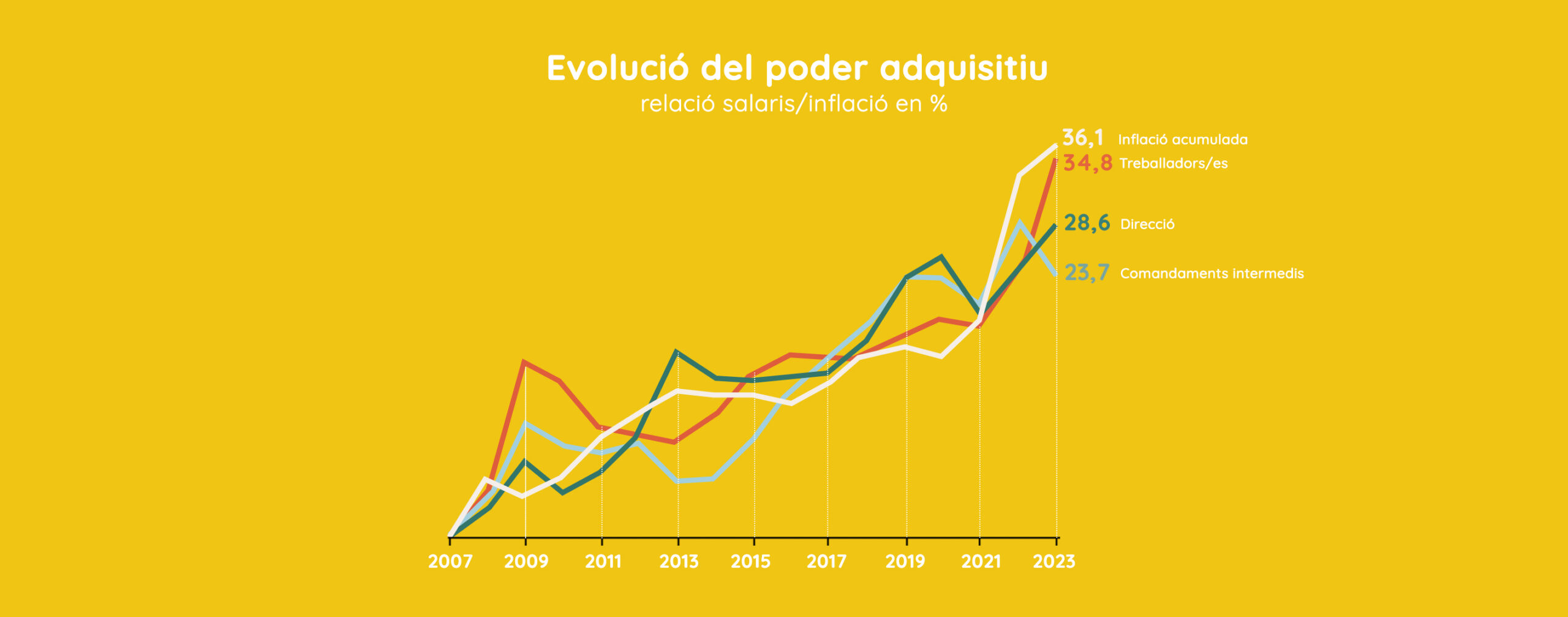

Quan reps la nòmina i veus que et retallen gairebé cent euros cada mes, és normal preguntar-se: on van a parar aquests diners i per què augmenten sense que t’hagin apujat els impostos?

La resposta és menys visible del que sembla, la qual es diu “progressivitat en fred” i és la pujada silenciosa que l’Estat aplica quan no actualitza els trams de l’IRPF amb la inflació.

La retenció de l’IRPF és la part del teu salari que l’empresa paga directament a Hisenda en nom teu. No és un impost nou, sinó un pagament a compte de què acabaràs declarant a la renda. Això vol dir que cada mes avances diners a l’Estat que després, en funció del teu cas personal, et pot tornar o no. Aquests diners no van destinats específicament a les pensions o a cap servei concret, sinó que s’ingressen a la caixa general de l’Estat, des d’on es reparteixen per finançar totes les despeses públiques —incloses, entre moltes altres, les pensions.

Exemple d’una nòmina real que mostra com les deduccions redueixen

el sou brut en 427 € mensuals.

Tot correcte fins aquí. El problema arriba quan el teu sou puja per compensar la inflació —per exemple, un 4 %— i, de cop, la teva retenció també s’incrementa. No és que siguis més ric: és que el sistema fiscal no està ajustat a la realitat dels preus.

IRPF: un impost progressiu… congelat en el temps

L’IRPF és progressiu, sí: com més cobres, més percentatge pagues. Però aquesta progressivitat es distorsiona quan els trams no s’actualitzen amb la inflació. Això fa que una pujada nominal del sou —sense guanyar poder adquisitiu— et faci saltar de tram i paguis més per cobrar igual o menys.

Un treballador que passa de 20.000 € a 21.000 € per compensar la inflació acaba pagant

95 € més d’IRPF anual sense millorar poder adquisitiu. (Font. INE)

Segons la Fundación de Estudios de Economía Aplicada (Fedea), no ajustar els trams de l’IRPF a la inflació costa 736 € anuals a una família mitjana. I també la Fundación de las Cajas de Ahorros (Funcas) calcula que la meitat de l’augment recaptatori de l’IRPF entre 2019 i 2023 prové d’aquest efecte de la inflació sobre salaris que, en termes reals, no han millorat. En altres paraules: el teu sou puja un 4 %, els preus un 4 %, però tu pagues un 6 % més a Hisenda. És la trampa perfecta.

La inflació, l’aliada silenciosa d’Hisenda

Quan els preus pugen, també ho fan els ingressos fiscals. L’IVA, per exemple, s’aplica sobre preus més alts: si una compra passa de 100 € a 110 €, l’IVA del 21 % també augmenta. I això passa amb milions de transaccions cada dia.

Segons dades de l’Agència Tributària, el 2022 la recaptació total va batre rècords amb 255.463 milions d’euros, un 14 % més que l’any anterior. Sense nous impostos, sense pujades de tipus, amb només amb la inflació. És el que alguns economistes anomenen “impost invisible sobre la inflació”: un mecanisme que recapta més sense que ningú aprovi res al Congrés.

Sou real vs. sou nominal: la pèrdua de poder adquisitiu

Molts treballadors han vist com els seus sous s’incrementaven un 3 % o 4 %, però si la inflació és del 5 %, el resultat real és negatiu. Per tant, cobres més, però en pots comprar menys.

Segons l’INE, el poder adquisitiu mitjà a Espanya ha caigut un 6,7 % des de 2020, mentre que la recaptació per IRPF ha crescut més d’un 20 %. En altres paraules: el sou puja un 4 %, els preus un 4 %, però tu pagues un 6 % més a Hisenda.

Aquesta combinació és devastadora, perquè demostra que els espanyols tenen menys capacitat de compra, més impostos i menys estalvi familiar. Una fórmula que penalitza especialment les classes mitjanes i treballadores.

A La Plaça d’11Onze ja ho hem explicat que un salari mínim digne a l’àrea de Barcelona hauria de ser d’uns 1.322 € mensuals, molt per sobre de l’SMI estatal. Aquesta bretxa salarial explica per què la inflació colpeja més fort les llars treballadores i redueix dràsticament la seva capacitat d’estalvi.

Europa: tres models, tres resultats

A Europa hi ha tres enfocaments diferents:

- França i Àustria ajusten automàticament els trams a la inflació: els contribuents no perden poder adquisitiu fiscal.

- Portugal ho fa parcialment, revisant els mínims i deduccions cada any.

- Espanya no ho fa des del 2008, tot i tenir una inflació acumulada del 26 % en quinze anys.

El resultat, segons Eurostat, és molt clar: Espanya té una pressió fiscal del 42,2 % del PIB, la més alta de la seva història i per sobre de la mitjana europea (41,4 %). Però, paradoxalment, els serveis públics continuen sense reflectir aquest increment.

Qui paga més? Sempre la classe mitjana

Els grans patrimonis troben vies legals per optimitzar; les rendes més baixes reben ajuts i bonificacions. Però les rendes entre 20.000 € i 40.000 € anuals suporten el gruix de la càrrega fiscal. És el cor de la “progressivitat en fred”: un sistema que esdevé regressiu amb la inflació.

Els experts coincideixen:

- Cal indexar trams i mínims de l’IRPF a la inflació.

- Rebaixar retencions per rendes inferiors a 30.000 €.

- Revisar deduccions familiars i de dependència.

- Fer més transparent la informació sobre la retenció real.

Aquestes mesures preservarien la progressivitat real sense reduir la recaptació estructural.

Cap govern no anuncia aquesta pujada. No surt als pressupostos ni a les rodes de premsa, però cada any que no s’ajusten els trams fiscals, l’Estat recapta més i els treballadors cobren menys. La inflació és inevitable. L’abús fiscal, no. Entendre què et retenen és el primer pas per defensar el teu sou real.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Els mercats financers veuen amb preocupació el creixent dèficit fiscal dels governs dels països occidentals, que corren el risc d’entrar en un cercle viciós que dispari l’endeutament en una espiral ascendent incontrolada, posant en perill la credibilitat de les seves divises.

El senador republicà Rand Paul no podia ser més contundent quan en una entrevista a Fox News el diumenge passat afirmava que “és una despesa descontrolada, i estem amenaçant l’existència mateixa de la nostra moneda, i potser del nostre país, amb aquesta despesa boja i malversadora”.

No és la primera ni l’única veu que avisa sobre el perill de l’excessiva despesa pública. El milionari Jeffrey Gundlach, conegut als Estats Units com el rei dels bons, “Bond-King”, avisa que “el futur del dòlar estatunidenc i la possible inflació descontrolada depenen del fet que es controlin el pressupost i la despesa”. I el que és més preocupant, adverteix que és probable que el govern federal gasti agressivament durant la pròxima recessió econòmica i s’emporti a si mateix a la vora del col·lapse financer, “La resposta a la pròxima recessió serà un complet desastre en relació amb la nostra posició fiscal, i aquesta serà el crit d’atenció amb què ens adonem que els Estats Units està en fallida, que no podem fer front als nostres passius”.

No és cap secret que enfront de crisis econòmiques arriben les grans expansions fiscals, però el consegüent augment del deute sobirà i dels tipus d’interès poden limitar la disponibilitat de préstecs per part de les empreses, disminuir la inversió i afeblir les divises nacionals. El president Joe Biden està demanant al Congrés 100.000 milions de dòlars, en nova ajuda exterior i despesa en seguretat, en un moment en què s’ha disparat el dèficit pressupostari dels Estats Units a un nivell que no es veia des de la pandèmia de la Covid-19.

Un dèficit de gairebé 1,7 bilions de dòlars l’any fiscal 2023 —un augment del 23% respecte a l’any anterior— a causa de la caiguda dels ingressos i un augment de les despeses que, un cop més, ha fet aflorar el debat sobre la sostenibilitat del deute i posa en qüestió les polítiques fiscals de l’administració vigent.

Europa a remolc dels Estats Units, però pitjor

Si bé és cert que desvincular la política monetària dels Estats Units de les polítiques monetàries d’altres bancs centrals d’Occident podria alleujar el risc de recessions mundials, a la pràctica, però, polítiques monetàries concertades entre països d’un mateix bloc geopolític segueixen sent la norma, facilitant l’efecte contagi global de les crisis econòmiques.

Dit això, la divergència entre les economies de la Unió Europea i la dels Estats Units és significativa. Després de la pandèmia, l’economia dels EUA es va recuperar molt millor que la de la UE, i aquesta dissonància s’ha ampliat encara més en els últims mesos. Mentre l’economia dels EUA s’accelera a un ritme saludable i creix un 4,9% el tercer trimestre, mitja Europa està estancada o en contracció econòmica i el PIB dels països de l’eurozona ha caigut un 0,1% en el tercer trimestre de l’any, deixant-los a tocar d’una recessió.

En aquest sentit, els bancs de Wall Street preveuen que la pujada dels preus de l’energia i el feble creixement de l’eurozona arrosseguin a l’euro a la baixa fins al punt de paritat amb el dòlar. JPMorgan ha revisat a la baixa la seva previsió per a l’euro fins a 1 dòlar a la fi d’any, mentre que Citibank espera que arribi a la paritat “en un termini de sis mesos”, donada la seva “opinió actual que la recessió europea està molt per davant de l’estatunidenca”.

Davant d’aquest panorama econòmic tan poc encoratjador i la poca fiabilitat d’aquestes dues divises, no és sorprenent que bancs centrals i inversors privats segueixin comprant or de manera massiva, si més no, per assegurar-se una alternativa a un sistema monetari occidental que sembla estar agonitzant i en caiguda lliure.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els magnats americans —Bezos, Dimon, Buffett, Ellison— venen accions en un moment d’eufòria borsària. Què saben que la resta ignorem? Quan els qui tenen accés a la informació privilegiada fugen dels mercats que ells mateixos van crear, potser no parlem de conspiracions, sinó d’un senyal clar: el sistema comença a grinyolar des de dins.

A primera vista, tot va bé. L’S&P 500 marca màxims històrics, el Nasdaq s’ha refet del xoc del 2022 i les grans tecnològiques encapçalen la festa. Els mitjans parlen d’un “nou cicle d’innovació”. Però sota aquesta superfície radiant, alguna cosa es mou.

Segons dades públiques, Bezos va vendre prop de 737 milions de dòlars en accions d’Amazon a finals de juny de 2025. Jamie Dimon va vendre uns 31,5 milions de dòlars d’accions de JPMorgan aquest mateix any —la primera vegada que venia des de l’inici del seu mandat com a CEO—; Brian Chesky (CEO de Airbnb Inc.) va vendre 190.301 accions el 12 de febrer de 2025, per un import aproximat de 26,7 milions de dòlars.

La University of Melbourne ho resumeix així: “Mentre els inversors institucionals venen, els petits compren.” Els minoristes, esperonats per l’optimisme mediàtic, entren al mercat just quan els que coneixen millor els fonaments surten per la porta del darrere.

Els que veuen abans que nosaltres

No es tracta d’una conspiració, sinó d’una asimetria d’informació. Els grans capitals disposen de sistemes d’anàlisi i accés a dades que permeten detectar, amb mesos d’antelació, els símptomes d’una crisi latent. Els indicadors que observen són invisibles per al ciutadà corrent a l’hora de veure tensions en el mercat del deute, caigudes en la productivitat real o senyals d’esgotament en la política monetària expansiva de la Reserva Federal.

Quan aquestes alertes s’acumulen, el capital intel·ligent es desplaça. Els rics no venen perquè necessitin liquiditat, sinó perquè volen fugir abans que la confiança col·lectiva es trenqui. És el mateix instint que fa que els bancs centrals acumulen or mentre asseguren que la inflació és “transitòria”.

L’economista turc Nouriel Roubini és conegut per la seva capacitat d’anticipar grans crisis financeres. Professor d’economia a la Stern School of Business de la New York University, va guanyar notorietat mundial després de predir amb precisió la crisi financera del 2008, motiu pel qual molts mitjans el van batejar com el “Doctor Doom”. Per tant, en paraules seves “la confiança en el sistema financer no cau d’un dia per l’altre; es desfila com una mitja”. Els moviments dels magnats són precisament aquests primers fils que es trenquen.

La por al nou ordre financer

Hi ha un altre factor que inquieta les grans fortunes, com és el canvi estructural del sistema monetari global. D’aquesta manera, el Banc de Pagaments Internacionals (BIS) confirma que més de 130 països ja treballen en projectes de monedes digitals de bancs centrals (CBDC). A primera vista, semblen una evolució tecnològica natural dels diners. Però en la pràctica, permeten un control total de les transaccions i del patrimoni individual.

Bloomberg advertia recentment que les CBDC podrien plantejar reptes importants de privacitat i control, atès que els governs podrien tenir accés directe a dades de transacció i condicionar l’ús o les restriccions sobre aquests instruments.

Alhora, la desdolarització avança. Rússia, la Xina, l’Índia o el Brasil impulsen acords comercials bilaterals sense el dòlar, mentre que els bancs centrals acumulen or en xifres rècord. Segons el World Gold Council, el 2024 es van comprar més de 1.000 tones netes d’or —el volum més alt en mig segle—. Els grans capitals privats segueixen la mateixa direcció. No confien en el sistema que ells mateixos van dissenyar.

El divorci entre el mercat i el món real

Mentrestant, la distància entre el valor dels mercats i l’economia real s’amplia. Els beneficis empresarials no creixen al mateix ritme que les cotitzacions, i el deute públic dels Estats Units supera ja el 125% del PIB.

Els preus de les accions reflecteixen una ficció de prosperitat sostinguda per recompres massives i impressió de diners. La Reserva Federal ha injectat més liquiditat en l’última dècada que en tot el segle XX. Però els diners barats han creat una economia artificial, on la riquesa no es genera, sinó que es multiplica per reflex.

Aquest model s’assembla cada cop més a una piràmide que mostra com mentre hi hagi nous inversors disposats a comprar, el sistema es manté. Quan els de dalt comencen a vendre, el mecanisme entra en compte enrere.

El retorn als actius reals

Quan l’aire del sistema es torna massa tòxic, els rics tornen a respirar on sempre hi ha oxigen, com són els actius tangibles. L’Or, plata, terrenys agrícoles, energia i fins i tot art físic es converteixen en refugis de valor davant la inestabilitat monetària.

L’or va marcant diàriament rècords, cosa que esdevé l’exemple més clar. Mentre els mercats celebren les noves tecnologies o els ETF digitals, les elits financeres compren metall físic. El Wall Street Journal assenyala que, mentre les empreses vinculades a l’or creixen, el metall físic continua sent l’únic refugi real —un testimoni que la confiança s’ha digitalitzat, però la por continua sent d’or massís.

La lògica és senzilla, perquè un actiu que no depèn de la promesa d’un govern o del rendiment d’una empresa és l’únic que pot resistir una tempesta sistèmica.

Quan la fuga és un avís per a tothom

Que els rics fugin no és una anècdota, sinó que és una metàfora de final de cicle. El capitalisme financer, tal com l’hem conegut, està arribant a la seva saturació, degut principalment per l’endeutament il·limitat, la concentració de riquesa, els mercats desconnectats de la realitat i per una confiança que ja no és cega, sinó forçada.

Tanmateix, aquesta fuga també pot ser una oportunitat. Si els que controlen el sistema se’n desmarquen, és el moment perquè els ciutadans recuperin poder financer real a través d’un aprenentatge de com funcionen els diners, protegir els estalvis, diversificar i invertir amb sentit comú.

Com recorda Raymond Thomas Dalio, un dels inversors i pensadors financers més influents del món i fundador de Bridgewater Associates, diu: “Quan les coses que semblen permanents deixen de ser-ho, els que entenen el canvi sobreviuen; els altres el pateixen.”

Potser no cal veure conspiracions on hi ha prudència, però tampoc podem ignorar que quan els qui més saben sobre diners abandonen el tauler, el joc està a punt de canviar. Els rics fugen del seu propi sistema perquè saben que la confiança és finita i que la pròxima crisi no serà només financera, sinó de legitimitat.

I en aquest escenari, el ciutadà comú només té una opció: entendre el sistema per deixar de ser-ne víctima. Començar a pensar com els que marxen —no per copiar-los, sinó per anticipar-se. Perquè la veritable llibertat econòmica neix del coneixement, no de la fe en un sistema que ja fa aigües.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Alguns conceptes són bàsics per a entendre per què estem a la vora d’una recessió, cap a on s’encamina el nou ordre econòmic mundial i quins seran els seus protagonistes.

El “Gran Reinici” és el nom d’una iniciativa del Fòrum Econòmic Mundial que pretenia repensar el model econòmic capitalista una vegada superats els estralls provocats per la pandèmia. La realitat és que a la crisi sanitària s’han sumat una crisi de deute i una crisi inflacionària que ens han situat a la vora de la recessió.

En el context actual, el “gran reinici del capitalisme” que reclamava aquest organisme internacional es fa més necessari que mai. Repassem alguns conceptes clau per entendre com hem arribat a una situació pròxima al col·lapse i quins factors condicionaran el futur pròxim de l’economia.

Àsia

L’eix de l’economia global s’està desplaçant d’Europa i els Estats Units cap a Àsia. Segons un estudi de la consultora McKinsey, l’any 2040 el continent asiàtic suposarà més de la meitat del producte interior brut mundial i un 40 % del consum. La pèrdua de protagonisme d’Europa és evident i l’FMI preveu que almenys la meitat dels països de l’eurozona entraran en recessió en els pròxims mesos.

Canvi climàtic

L’escalfament global ha obligat a deixar enrere la idea d’un creixement il·limitat a costa d’esgotar els recursos naturals i ha donat pas a la idea de l’economia circular, amb oportunitats en el camp de l’economia “verda”. Com ha posat de manifest la COP27, ara falta definir fins a quin punt els països industrialitzats assumiran el cost econòmic del canvi climàtic que han generat i quines mesures estan disposats a adoptar per alentir l’escalfament en un context de crisi econòmica.

Descentralització

Les noves tecnologies estan permetent l’aparició de productes i serveis que escapen al control dels Estats i les grans corporacions. Com apuntava James Sène, president d’11Onze, en una sessió de Fintech Talks, ens trobem davant una “transició del model antic, totalment dominat per uns pocs, a un nou model que arriba a més gent i està descentralitzat”. La descentralització de la creació monetària, per exemple, ha estat un dels grans pilars de les criptomonedes.

Desigualtat

Les dades de l’informe “World Inequality Report 2022” mostren que el 10 % de la població més rica del planeta ha acumulat des de mitjan anys noranta el 76 % de la riquesa generada al món. De fet, el 38 % es va concentrar a les mans de l’1 % de la població mundial. I la meitat de la població més pobra s’ha hagut de conformar amb les engrunes: el 2% de la riquesa generada durant aquestes últimes dècades. Per desgràcia, aquesta escletxa entre els superrics i el comú dels mortals no ha fet més que eixamplar-se durant la pandèmia. I els experts coincideixen que aquesta creixent desigualtat suposa un fre per al desenvolupament econòmic mundial.

Deute públic

El deute públic en el món s’ha disparat en els últims anys i limita el creixement econòmic. Tot i que el límit que estableix el Tractat de Maastricht per als Estats de la Unió Europea és del 60 % del seu PIB, el conjunt de països de la zona euro ja porta més d’un any per sobre del 100 %, segons dades d’Eurostat. La situació fora d’Europa no és millor, ja que el Fons Monetari Internacional estima que, a la fi de 2021, el deute públic global també representava el 100 % del PIB mundial. A més, els nivells de deute podrien empitjorar si la crisi s’accentua.

Estagflació

Des de març de 2021, els preus han pujat amb força i de forma gairebé ininterrompuda. La inflació a Catalunya, que va arribar a superar a l’estiu el 10 % interanual, es va situar a l’octubre prop del 7 %. La situació més enllà de les nostres fronteres no és millor, ja que la inflació d’aquest mateix mes en el conjunt de la zona euro va arribar al 10,7 %. S’espera que les successives pujades dels tipus d’interès contribueixin a controlar uns nivells d’inflació desconeguts des dels anys vuitanta del segle passat. El preu a pagar serà un major estancament de l’economia, que portarà a la recessió de les grans economies.

Impressió de moneda fiat

S’estima que el total de diners en circulació en el món, incloent-hi bitllets, monedes, xecs i pagarés, supera els 60 bilions d’euros. El problema és que una part considerable d’aquests bitllets s’han posat en circulació en els últims anys. Per exemple, només l’any 2020 l’oferta monetària dels Estats Units va augmentar un 24 %. La majoria dels bancs centrals s’han dedicat a imprimir moneda per fer front a un deute públic galopant. I aquest augment de moneda fiat ha estat el principal responsable de l’actual inflació.

Monedes digitals

Davant l’avanç de les criptodivises, que plantegen un model monetari totalment descentralitzat, els Estats treballen a contrarellotge en el desenvolupament de monedes digitals controlades pels bancs centrals (CBDC) per mantenir un sistema financer centralitzat. A la Xina, més de 260 milions de persones ja han utilitzat el iuan digital (e-CNY). A Europa, la Comissió Europea preveu que la regulació sobre l’euro digital estigui llesta a principis de 2023 i que aquesta moneda digital entri en funcionament l’any 2025. L’objectiu en un primer moment és que l’euro digital, gestionat i supervisat pel Banc Central Europeu, no substitueixi els diners en efectiu, sinó que els complementi.

Poder corporatiu

Les grans multinacionals tenen un poder creixent enfront de la minvant capacitat d’influència dels Estats. Moltes d’aquestes corporacions supervisen enormes cadenes de subministrament, venen els seus productes a tot el món i tenen uns ingressos superiors als de molts governs. De fet, si fos un país, Walmart seria el desè per nivell d’ingressos. La globalització ha capgirat les relacions de poder i en molts casos les grans corporacions es permeten eludir el pagament d’impostos amb total impunitat.

Subscripció

Com assenyalàvem en un article de La Plaça, està sorgint un nou model mutualista, més comunitari i basat en la compartició de béns i serveis, com a alternativa al model de compra i ús individual. En els models de negoci de subscripció cada client paga quotes que li permeten l’accés prolongat a un bé o servei en lloc de realitzar un gran pagament per endavant per posseir aquest bé o servei. Aquest model de negoci cada vegada és més freqüent en la indústria informàtica, de l’entreteniment o de l’automoció.

Tipus d’interès creixents

Després d’11 anys sense augments, el Banc Central Europeu va iniciar al juliol l’escalada dels tipus d’interès a Europa. De moment, ja han arribat al 2 % i la previsió és que continuïn incrementant-se en els propers mesos per refredar encara més l’economia i frenar la inflació. El BCE s’ha alineat amb la majoria de bancs centrals del món, que també estan incrementant les seves taxes d’interès per combatre l’escalada de preus. Aquesta mesura repercutirà directament en la butxaca de molts ciutadans, ja que les quotes de les hipoteques i dels préstecs amb interès variable resultaran cada vegada més elevades.

Virtualitat

No vivim en un món virtual, però sí virtualitzat, ja que “el que passa en el món digital té un impacte real en la nostra vida”, com advertia James Sène en una sessió sobre l’actual situació econòmica. En aquest sentit, el president d’11Onze vaticinava que el metavers, l’economia del qual depèn de l’autenticació de les propietats digitals, jugarà un paper clau a l’hora de digitalitzar les nostres identitats.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Si t'ha agradat aquesta notícia, et recomanem:

És probable que, més d’hora que tard, la banca tradicional acabi desapareixent. I les eines de seguretat, com la biomètrica o la criptografia, ens ajudaran a protegir-nos dels fraus.

El món de les finances està canviant molt de pressa. Les fintech estan desbancant les entitats financeres tradicionals, sobretot, perquè han apostat per combinar tecnologia i atenció al client. Tot amb l’objectiu que els nous avenços permetin operacions cada vegada més senzilles, però més segures. Ho veiem!

- Els serveis, al núvol. Cada vegada més, les entitats financeres organitzaran els seus serveis a través d’internet. Per això, les aplicacions financeres no deixen d’innovar: busquen que cada vegada més operacions es puguin fer des del núvol.

- La intel·ligència artificial, una eina imprescindible. Aquesta tecnologia és molt més sofisticada i influeix de forma cabdal en la internet de les coses, en la gestió del ‘big data’, en el reconeixement facial i òptic i en el ‘blockchain’, que és l’estructura amb la qual treballaran les noves entitats financeres.

- Les finances al mòbil, més senzilles. El sistema de l’anomenada ‘banca mòbil’ no és nou, però serà cada vegada més fàcil de fer servir: donarà més accessibilitat i incorporarà pagaments amb un sol clic de client a client. A més, el sistema de ‘banca digital’ de client a empresa ja no dependrà de les contrasenyes.

- Més ‘blockchain’. Els comerciants de programari de ‘blockchain’ atrauran l’interès de les organitzacions que volen accelerar les seves prestacions. Amb el ‘blockchain’ aconseguiran operacions més rendibles.

- Caixers automàtics d’última generació. S’espera que, en un futur no massa llunyà, operem als caixers automàtics sense haver de fer servir cap targeta, directament amb el mòbil. Alguns caixers automàtics del món, de fet, ja incorporen l’autenticació biomètrica o el reconeixement de l’iris.

- Seguretat, seguretat, seguretat. És una preocupació constant de les entitats financeres, que cercaran com incloure nous serveis de protecció per als seus clients. Per accedir a les dades financeres serà habitual fer servir la biomètrica.

- Vincles entre entitats financeres. Els experts s’han adonat que les entitats financeres poden reduir costos i facilitar els serveis als clients si s’associen entre elles. Treballar col·lectivament fa que la innovació progressi i s’estableixi una cooperació més sana.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!