L’or contra els manuals

Mentre els tipus d’interès continuen elevats, els bancs centrals acumulen or al ritme més alt de les darreres dècades. Què estan veient que la resta encara no veu?

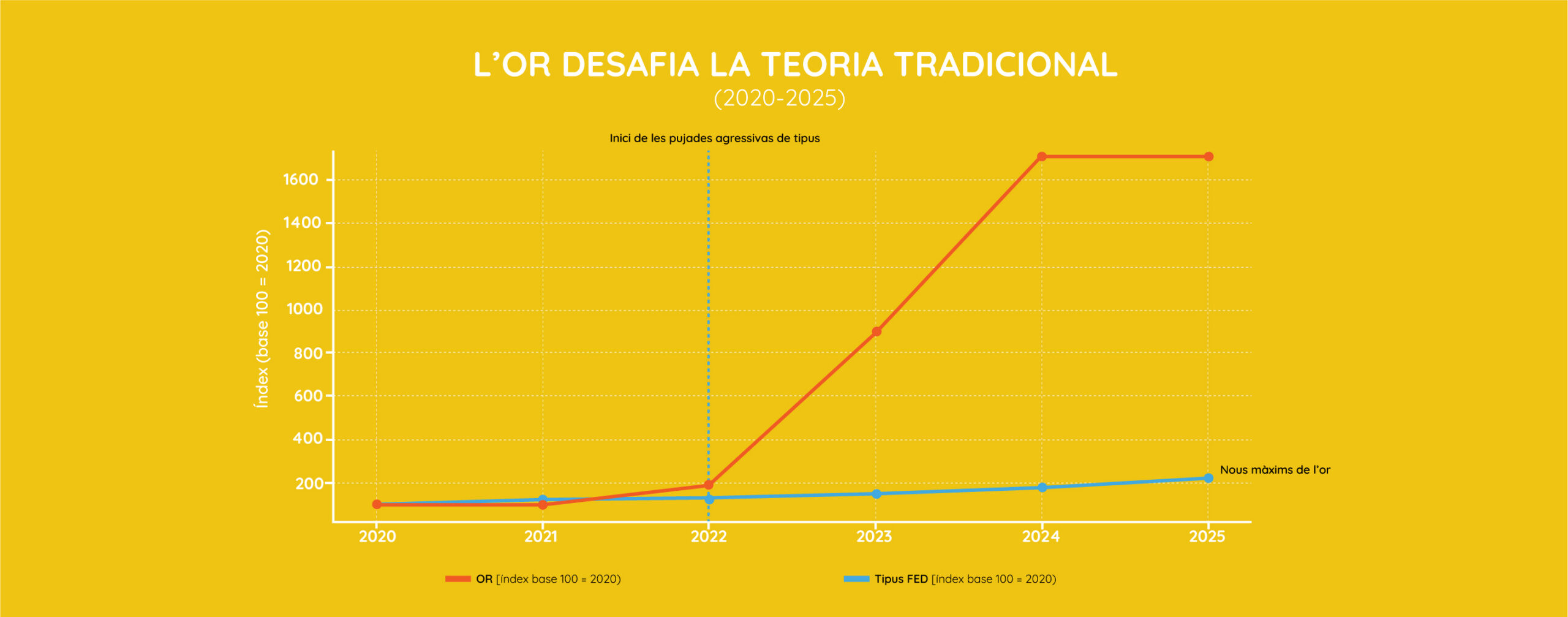

Durant anys, la relació entre els tipus d’interès i l’or semblava una de les poques certeses indiscutibles dels mercats financers. Quan els bancs centrals apujaven el preu del diner, els actius que oferien rendiment acostumaven a guanyar atractiu, mentre que l’or, que no paga interessos ni dividends, tendia a perdre protagonisme. Era una de les regles bàsiques que repetien economistes, gestors patrimonials i manuals d’inversió.

Tanmateix, alguna cosa ha canviat. Després de la pandèmia, la Reserva Federal nord-americana i el Banc Central Europeu han protagonitzat el cicle de pujades de tipus més agressiu de les darreres quatre dècades. El cost del crèdit s’ha disparat, les hipoteques s’han encarit i els diners han deixat de ser barats. Segons la teoria tradicional, aquest escenari hauria d’haver frenat l’interès per l’or. Però la realitat ha estat justament la contrària.

El metall preciós no només ha resistit.

Ha continuat escalant posicions fins a assolir nous màxims històrics. La contradicció és tan evident que cada vegada més analistes es fan la mateixa pregunta: si els tipus elevats haurien de perjudicar l’or, per què continua pujant? I, sobretot, per què els mateixos bancs centrals estan comprant or al ritme més alt de les darreres dècades?

Potser la pregunta correcta ja no és què està passant amb l’or. Potser la pregunta és què està passant amb el sistema monetari global.

Fonts. World Gold Council / Federal Reserve (FRED)

La divergència reflecteix una realitat que va molt més enllà dels tipus d’interès. Els inversors no només observen el rendiment dels bons o dels dipòsits. També observen la inflació, el nivell d’endeutament dels estats, la salut del sistema financer i l’estabilitat geopolítica. I és precisament aquí on apareixen els motius que expliquen l’actual fortalesa de l’or.

Tot i que la inflació s’ha moderat respecte als màxims assolits el 2022, els preus acumulen diversos anys de pujades i han erosionat significativament el poder adquisitiu de les famílies. Molts estalviadors han comprovat que mantenir diners al compte corrent no garanteix conservar-ne el valor real. En aquest context, l’or recupera una de les funcions que l’han acompanyat durant mil·lennis: actuar com una reserva de valor quan la confiança en la moneda es debilita.

Però probablement el factor més important és un altre. El món s’ha acostumat a viure endeutat.Segons el Fons Monetari Internacional, el deute públic mundial continua situant-se en nivells històricament elevats després de la pandèmia. Els Estats Units acumulen més de 36 bilions de dòlars de deute, mentre que bona part de les economies desenvolupades depenen cada vegada més del refinançament constant de les seves obligacions.

Aquesta realitat planteja una pregunta incòmoda. És possible mantenir tipus d’interès elevats durant molts anys en economies que han construït el seu creixement sobre l’endeutament?

Cada vegada més inversors sospiten que no.

Si els bancs centrals es veuen obligats a reduir els tipus per facilitar el finançament dels estats, les monedes fiduciàries podrien tornar a perdre valor. I és precisament en aquest tipus d’escenaris quan l’or acostuma a recuperar protagonisme.

Però probablement la dada més reveladora no es troba en els mercats financers ni en els informes dels economistes. Es troba en les decisions dels mateixos bancs centrals.

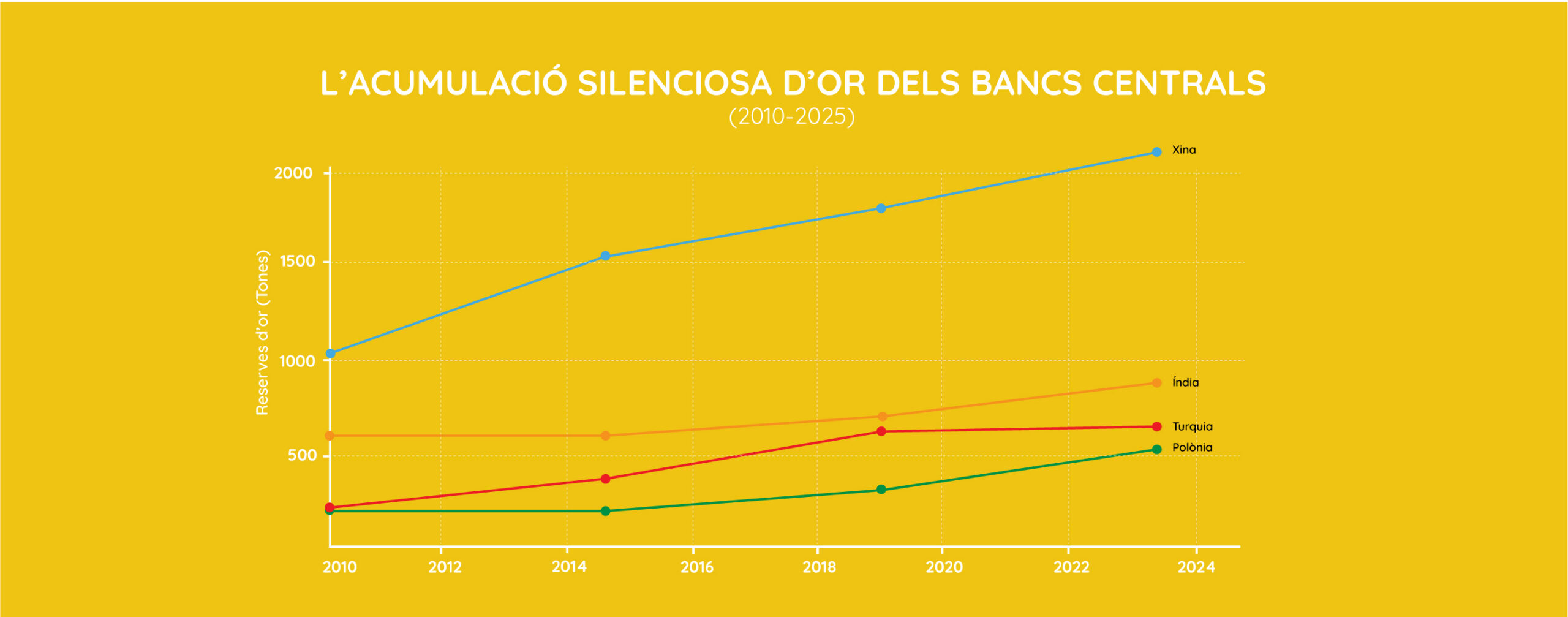

Segons el World Gold Council, les compres netes d’or per part dels bancs centrals van superar les 1.000 tones tant el 2022 com el 2023, situant-se entre les més elevades registrades des que existeixen estadístiques modernes. Les dades més recents indiquen que aquesta tendència continua molt per sobre de la mitjana històrica.

Aquesta és una dada extraordinària.

Els bancs centrals són els guardians del sistema monetari. Gestionen reserves estratègiques i treballen amb horitzons temporals de dècades. Quan augmenten les seves reserves d’or de manera sostinguda, estan enviant un missatge que mereix ser escoltat.

Font. World Gold Council

Entre els casos més significatius destaca la Xina, que ha passat de poc més de 1.000 tones a superar les 2.290 tones actuals. L’Índia ha reforçat gradualment les seves reserves fins a superar les 880 tones, mentre que Polònia ha protagonitzat una de les expansions més espectaculars, multiplicant diverses vegades les seves existències fins a superar les 480 tones. Turquia, malgrat les oscil·lacions dels últims anys, també manté una de les reserves més importants del món emergent.

Aquestes compres coincideixen amb una altra tendència de gran transcendència: la progressiva desdolarització d’una part de l’economia mundial. Diverses economies emergents busquen reduir la seva dependència del dòlar tant en el comerç internacional com en les reserves oficials. En aquest context, l’or reapareix com un actiu neutral, independent de qualsevol govern i reconegut globalment.

No és casualitat que la Xina sigui alhora un dels principals compradors d’or i un dels actors que més activament promou alternatives al sistema monetari dominat pel dòlar.

Potser el que estem observant no és simplement una pujada del preu de l’or. Potser estem observant una transformació gradual de la manera com els estats entenen la seguretat financera.

És per això que l’or continua sent rellevant. No perquè sigui una aposta especulativa ni perquè garanteixi rendiments futurs, sinó perquè durant segles ha actuat com una assegurança patrimonial davant la inflació, la inestabilitat monetària, les crisis financeres i la incertesa geopolítica.

Durant més de cinc mil anys, imperis, regnes, repúbliques i bancs centrals han anat canviant les seves monedes. L’or, en canvi, continua aquí. Potser per això, cada vegada que augmenta la incertesa sobre el futur econòmic, els inversors tornen a mirar cap al mateix lloc. Entendre per què passa no és només una qüestió d’inversió. És una manera d’entendre com funciona el sistema monetari que condiciona els nostres estalvis, el nostre patrimoni i el nostre futur.

Per això cada vegada més estalviadors tornen a considerar l’or no com una inversió especulativa, sinó com una eina de diversificació i preservació patrimonial a llarg termini. Si els bancs centrals continuen reforçant les seves reserves i l’or manté el seu paper històric com a refugi davant la incertesa, comprendre quin lloc pot ocupar dins d’una estratègia d’estalvi esdevé una qüestió cada vegada més rellevant.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

Quan el 2021 una investigació de ProPublica va revelar dades fiscals d’alguns dels homes més rics dels Estats Units, milions de persones es van fer la mateixa pregunta. Com era possible que fortunes com les de Jeff Bezos, Elon Musk o Warren Buffett haguessin crescut en desenes de milers de milions de dòlars mentre la seva factura fiscal aparentment era molt inferior al ritme d’aquest enriquiment?

La polèmica va ser immediata. Alguns ho van interpretar com la prova que el sistema fiscal afavoreix els més rics. Altres van argumentar que simplement posava de manifest una realitat que la majoria de la població desconeix: les grans fortunes no funcionen igual que les economies familiars.

La resposta a aquesta aparent contradicció es resumeix en una expressió molt coneguda a Wall Street: Buy, Borrow, Die. (Comprar, endeutar-se i morir). Tres paraules que descriuen una de les estratègies patrimonials més eficients per preservar la riquesa durant generacions, perquè no es tracta d’un mecanisme il·legal ni d’una escletxa amagada. Més aviat és una conseqüència directa de la manera com funcionen els actius, el crèdit i la fiscalitat en les economies modernes.

Les fortunes no viuen dels diners, sinó dels actius

Quan pensem en una persona multimilionària solem imaginar grans quantitats de diners disponibles en comptes bancaris. Però la realitat és molt diferent. La major part de les grans fortunes no està formada per efectiu, sinó per actius.

Jeff Bezos va construir la seva fortuna gràcies al valor de les accions d’Amazon, mentre que Elon Musk concentra bona part del seu patrimoni en les seves participacions a Tesla i SpaceX, i Warren Buffett ha acumulat la seva riquesa a través de Berkshire Hathaway. En tots aquests casos, la riquesa no és principalment diners líquids, sinó actius que augmenten de valor amb el temps.

Aquesta diferència és fonamental perquè els actius es tracten fiscalment de manera diferent dels salaris. Quan una persona cobra una nòmina, genera una renda que tributa pràcticament de manera immediata. En canvi, quan una acció, una empresa o un immoble es revaloren, aquest increment de valor no acostuma a generar impostos fins que es produeix una venda.

És aquí on comença a entendre’s la lògica del Buy, Borrow, Die. Les grans fortunes no necessiten vendre constantment els seus actius per sentir-se riques. Precisament perquè aquests actius continuen augmentant de valor, vendre’ls sovint és l’opció menys atractiva.

Per què vendre és l’última opció?

Imaginem un fundador que posseeix accions valorades en mil milions d’euros. Si aquestes accions han multiplicat el seu valor durant anys, vendre’n una part implica activar impostos sobre els guanys acumulats.

Per a la majoria de persones això és perfectament normal. Però per a una gran fortuna, vendre té un doble cost. D’una banda, genera una factura fiscal important i de l’altra, redueix el patrimoni que continua produint riquesa. Per aquest motiu, molts grans patrimonis intenten evitar les vendes sempre que sigui possible. El seu objectiu no és només conservar la riquesa acumulada, sinó continuar beneficiant-se de la revalorització futura dels seus actius.

La pregunta és inevitable: si no venen, com obtenen els diners necessaris per invertir, comprar propietats o mantenir un nivell de vida extraordinàriament elevat?

La resposta es troba en la segona paraula de la fórmula.

Quan el deute es converteix en una eina

Per a moltes famílies, endeutar-se és una necessitat. Es demanen préstecs perquè no es disposa dels recursos suficients per adquirir un habitatge, un vehicle o afrontar una despesa important. Per a les grans fortunes, en canvi, el deute pot convertir-se en una eina estratègica.

Els bancs estan disposats a prestar enormes quantitats de diners a persones que controlen patrimonis valorats en centenars o milers de milions d’euros. Les accions d’una empresa, una cartera financera o altres actius poden servir com a garantia d’aquests préstecs. Això permet obtenir liquiditat sense vendre res. D’aquesta manera, el multimilionari continua sent propietari de les seves accions, continua beneficiant-se de la seva revalorització i, al mateix temps, disposa dels diners necessaris per finançar noves inversions o despeses personals.

La gran diferència és que un préstec no es considera un ingrés. És deute. I aquesta distinció és clau des del punt de vista fiscal. Mentre el patrimoni continuï augmentant de valor a un ritme superior al cost dels interessos, l’estratègia funciona. És una lògica que pot semblar contraintuïtiva per a moltes persones, però que explica per què el deute no té el mateix significat per a una família que per a una gran fortuna.

La tercera peça: l’herència

La part més desconeguda de l’estratègia arriba al final del procés. Als Estats Units existeix un mecanisme fiscal conegut com a step-up in basis, sistema pel qual permet que els actius heretats actualitzin el seu valor fiscal al moment de la transmissió. Per tant, a la pràctica, això significa que una part important de les plusvàlues acumulades durant la vida del propietari pot no tributar de la mateixa manera que ho faria si els actius haguessin estat venuts en vida.

És aquí on el model Buy, Borrow, Die adquireix tota la seva força. Primer s’acumulen actius, després s’utilitzen com a garantia per obtenir liquiditat i finalment, aquests actius passen a la següent generació sota unes condicions fiscals que poden resultar molt més favorables que una venda tradicional. És per aquest motiu que no és casualitat que aquesta estratègia s’associï sovint a grans fortunes familiars, fundadors d’empreses tecnològiques, inversors de Wall Street o estructures patrimonials dissenyades per preservar la riquesa durant dècades.

Un debat que divideix economistes i polítics

Com era d’esperar, el Buy, Borrow, Die genera un intens debat, atès que els seus defensors argumenten que no es poden gravar guanys que encara no s’han materialitzat i que aquestes pràctiques són una conseqüència lògica del funcionament dels mercats financers. També recorden que els préstecs garantits per actius són eines perfectament legals que utilitzen empreses i inversors de tot el món.

Els seus crítics, en canvi, consideren que aquest model permet que les grans fortunes tributin proporcionalment menys que moltes persones que depenen exclusivament dels ingressos del seu treball. Des del seu punt de vista, el sistema afavoreix la concentració de la riquesa i facilita que grans patrimonis passin d’una generació a una altra amb una càrrega fiscal relativament reduïda.

Més enllà de la ideologia de cadascú, el debat posa sobre la taula una realitat incòmoda: els diners no es comporten igual quan provenen del treball que quan provenen del patrimoni.

El que ens ensenya sobre els diners

El més interessant del Buy, Borrow, Die no és que existeixi, sinó que el més interessant és que la majoria de persones no n’hagin sentit parlar mai. Durant dècades, l’educació financera s’ha centrat principalment en conceptes com l’estalvi, els préstecs o els pressupostos familiars. Tot això és important, però explica només una part del sistema.

Per entendre com es construeixen i es preserven les grans fortunes cal comprendre també el paper dels actius, les plusvàlues, el crèdit garantit i la transmissió patrimonial. És en aquest terreny on sovint es generen les diferències més grans entre qui simplement treballa pels diners i qui aconsegueix que els diners treballin per ell.

Perquè la gran lliçó del Buy, Borrow, Die no és que existeixi una fórmula màgica per fer-se ric, sió que la gran lliçó radica en com les regles que governen els diners són molt més complexes del que acostumem a pensar.

El coneixement financer és llibertat

El Buy, Borrow, Die no és una fórmula que la majoria de ciutadans pugui aplicar de la mateixa manera que un multimilionari, però entendre-la és important perquè revela com funciona realment el sistema financer quan s’opera des del patrimoni i no només des del salari.

La gran lliçó d’aquesta estratègia no és que existeixi una manera de pagar menys impostos o de preservar grans fortunes. La gran lliçó és saber quines són les regles que governen els diners les quals sovint són molt més complexes d’allò que ens han explicat, perquè mentre una part de la societat aprèn a utilitzar aquestes regles al seu favor, la majoria de persones ni tan sols sap que existeixen.

D’aquesta manera, l’educació financera ha de formar part de la cultura general de qualsevol ciutadà. No per convertir-nos en multimilionaris ni per replicar les estratègies dels grans patrimonis, sinó perquè comprendre conceptes com el deute, els actius, la fiscalitat, la inflació o la creació monetària ens ajuda a interpretar millor el món econòmic que ens envolta i a prendre decisions més informades sobre el nostre futur. Perquè, al capdavall, la llibertat econòmica no comença amb el patrimoni, sinó més aviat comença amb el coneixement. I només quan entenem les regles del joc podem aspirar a prendre decisions realment lliures.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució.

L’acceleració de la digitalització ha estat un dels reptes més importants per les pimes durant la pandèmia. Les dades diuen que un 70% de les empreses a Espanya es van digitalitzar durant la pandèmia segons un informe de la consultora IPG. Això vol dir que 7 de cada 10 van orbir una botiga en línia.

Si bé a moltes pimes ja fa anys que la digitalització els ronda pel cap i era un dels temes pendents, la pandèmia va accelerar que moltes empreses estiguin en línia i, gràcies a això, segurament moltes no van haver de tancar les portes. Es considera pime una empresa de menys de 250 treballadors i la facturació de la qual no supera els 5 milions d’euros.

El cost de la digitalització

Quan una pime cerca per internet la manera de digitalitzar-se, probablement li sortiran moltes ofertes i a preus molt econòmics d’empreses que es dediquen a aquest món. Fins i tot, podrà comprar un domini, cosa que li suposarà una despesa menor, ja que per 10 € a l’any se’n pot tenir un. També podrà trobar moltes pàgines que li facilitaran plantilles i, si ho acompanya amb imatges, podrà arribar a fer, tota sola, una pàgina web. I encara més fàcil ens ho ha posat la irrupció de la IA.

Però, com diu la dita: si ets confiter, fes confits.

Són molts els elements a tenir en compte a l’hora de fer un comerç electrònic. Depèn del negoci que es tingui, de si es disposa d’un catàleg extens, de si es treballa en l’àmbit internacional, o de si es tenen novetats constantment. El més aconsellable que a l’hora de digitalitzar el negoci, és contractar una agència que ajudi a posar en marxa aquest gran projecte. Són moltes coses les que s’han de tenir presents, i disposar d’un bon e-commerce, que funcioni perfectament i que no tingui errors, serà la clau de l’èxit.

Coses a tenir en compte

Abans de posar en marxa una botiga en línia, s’ha de tenir en compte:

- Fer una anàlisi de la competència: navegar per internet (mirar webs i xarxes socials).

- Fer una anàlisi de la mateixa empresa: identificar el propi e-commerce. Decidir si es pot fer amb la gent interna de l’empresa o si es necessita ajuda externa, com és el cas d’una agència especialitzada en pàgines web.

- Tenir en compte el temps estipulat necessari per a fer una pàgina web, ja que sempre pot sortir algun imprevist. Per això, cal que no es comuniqui la data de sortida del negoci a les xarxes fins que aquest no estigui assegurat al 100%.

- Un cop la pàgina web ja estigui en marxa, s’ha d’actualitzar constantment.

- S’ha de ser molt ràpid: quan un usuari pregunti sobre algun producte o servei, s’ha de contestar com més aviat millor perquè, si no, hi ha el risc que potser ho acabarà comprant en un altre lloc.

La pandèmia ens va canviar els hàbits de consum, i també ens va deixar clar que, si volem mantenir el nostre negoci, s’ha de tenir un lloc en línia perquè els possibles clients puguin trobar i veure el que oferim.

Estem a l’era de l’omnicanalitat, i cal tenir la capacitat de satisfer tant un client que compra en la botiga física, com el que compra en línia, com el que ho fa a través d’una trucada o a través d’un correu electrònic, o, fins i tot, ho fa a través de les xarxes socials del negoci.

El passat

Fa anys, era impensable pensar que una empresa, pel fet de tenir una pàgina web, podria aconseguir clients. Fins aleshores, la tècnica per assolir compradors, normalment era exclusivament mitjançant un equip comercial que, juntament amb una estratègia de màrqueting, feien el que s’anomena “porta freda”, és a dir, vendre el producte o servei des de zero. Aquesta tasca comercial, en moltes ocasions, podia durar setmanes o mesos.

El present

Avui dia, quan s’obre un negoci, encara que s’ofereixin serveis, cal tenir una pàgina web on els possibles clients puguin veure què s’ofereix, què s’ha fet, l’equip que forma l’empresa, i una cosa essencial, la filosofia d’empresa que es té (la missió i la visió). Amb només aquesta informació, el possible client pot fer-se una idea de qui s’és.

Aparentment, pot semblar molt més fàcil arribar al client a través d’una pàgina web que fent-ho amb un equip comercial, però no és ben bé així. Tot no és tenir una pàgina web. Les xarxes socials són una altra eina que s’ha de tenir molt present en la societat d’avui dia que està permanentment connectada. Durant la pandèmia, les empreses han hagut de digitalitzar els seus negocis. Aquesta ha estat l’única manera d’obtenir ingressos. Les dades ens diuen que 7 de cada 10 empreses que abans del confinament no tenien un e-commerce han hagut de pujar al carro de la digitalització si no volien tancar el negoci. El sector de l’alimentació, la moda, l’electrònica, la bellesa i els productes de la llar són els que més s’han pogut beneficiar d’haver fet aquest pas.

Vols ser el primer a rebre les últimes notícies sobre 11Onze? Clica aquí per subscriure’t al nostre canal de Telegram

Quan demanes informació per valorar si fas una inversió el primer pas és signar un document certificant-te com a inversor qualificat. Aquest document no t’obliga a fer cap inversió, però és un requisit legal perquè te n’informin.

És molt recomanable no fer mai cap inversió sense entendre-la. Fem inversions amb la intenció d’obtenir beneficis, però totes les inversions impliquen un risc. De vegades el risc pot ser perdre el capital, de vegades no aconseguir guanys o n’hi ha que, fins i tot, poden posar en risc patrimoni, si és que el fem servir com a garantia de la inversió. Sigui com vulgui, abans de realitzar una inversió és essencial signar un document declarant ser coneixedors d’aquest risc i de les nostres competències com a inversors.

11Onze Recomana el Finança Litigis

En el cas d’11Onze Recomana, el fet que el proveïdor que ofereix Finança Litigis sigui britànic obliga a complir amb la normativa del Regne Unit. Per tant, abans que el proveïdor pugui facilitar tots els detalls del producte cal omplir el que es coneix com a un document de Self-Certified Sophisticated Investor. En català ve a ser un inversor qualificat autocertificat, és el concepte que l’organisme regulador responsable de supervisar els serveis financers al Regne Unit, la Financial Conduct Authority (FCA), per les seves sigles en anglès, defineix com un inversor que compleix determinats criteris de coneixement i experiència en assumptes financers.

En altres paraules, és la manera en què l’inversor li comunica a l’empresa o plataforma d’inversió que sap què fa i que se sent còmode essent informat dels riscos que comporta la inversió. Es tracta d’un requisit que han de complir els inversors en certs productes o serveis d’inversió oferts des del Regne Unit, perquè l’empresa comercialitzadora tingui la garantia que el seu client comprèn l’operació.

A què t’obliga l’autocertificació?

Signar el document autocertificant-te com a inversor no t’obliga a res. Només autoritza l’empresa comercialitzadora a donar-te informació sobre un producte d’inversió sofisticat. Això permet als clients accedir a uns certs tipus d’inversions que no estan disponibles per al públic en general, com ara accions d’empreses privades i altres valors que no cotitzen en borsa. Tanmateix, ajuda a protegir els inversors menys experimentats de fer inversions potencialment arriscades que potser no entenen del tot i prendre decisions més informades.

Però omplir-lo no significa que acabis fent la inversió. En qualsevol inversió, un cop tinguis la informació has d’analitzar-la, fer totes les preguntes que necessitis, comprendre els riscos (si n’hi ha) i decidir si val la pena. En el cas de Finança Litigis, l’empresa proveïdora està supervisada per 11Onze per garantir la qualitat i la transparència en la gestió. Així mateix, la comunitat 11Onze pot fer qualsevol suggeriment que cregui oportú. Va ser a petició de la comunitat que 11Onze Recomana va renegociar les condicions de Finança Litigis, simplificant-les.

Invertir o no invertir

Totes les inversions requereixen inversors, però no tots els inversors són iguals. Invertir pot ser una decisió complexa, sobretot per als principiants, per tant, abans de fer una inversió és important conèixer el nostre perfil d’inversor i si tenim els coneixements bàsics per a invertir en un producte determinat. Hem d’adaptar les inversions a les nostres possibilitats i entendre sempre què estem fent amb els nostres diners. En una època de baixos rendiments dels dipòsits bancaris i d’alta inflació, és necessari aprendre a invertir de manera segura per no perdre poder adquisitiu. A 11Onze intentem que la nostra comunitat pugui fer-ho amb el mínim risc possible, per això 11Onze Recomana a la seva comunitat Finança Litigis.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaFinança Litigis: alts rendiments i justícia social

3min lecturaEl Finança Litigis, que 11Onze Recomana, se simplifica i...

Els múltiples rescats bancaris que van tenir lloc durant la crisi financera del 2008 ens van familiaritzar amb el concepte del “bailout”, un mecanisme segons el qual un govern utilitza diners públics per rescatar entitats financeres. Tanmateix, hi ha una altra opció menys coneguda on els accionistes, creditors i dipositants es poden fer càrrec de les pèrdues de l’entitat.

La gran banca s’ha acostumat a jugar a la ruleta russa amb diners que no són seus. Si el negoci va bé, es queda els beneficis, mentre que si va malament se socialitzen les pèrdues a càrrec del contribuent. Es tracta d’un fenomen globalitzat que s’ha anat repetint al llarg del temps i es va fer evident amb els múltiples rescats bancaris i reestructuració del sector financer que van tenir lloc durant la crisi financera del 2008.

Així doncs, per a evitar el col·lapse del sistema bancari, la primera opció a molts països va ser rescatar entitats en dificultats mitjançant un bailout, o dit d’altra manera, amb els diners dels contribuents, els quals es feien càrrec dels números vermells causats per la irresponsable gestió financera dels equips directius de les entitats en fallida.

En el cas d’Espanya, els principals organismes internacionals estimen els costos del rescat bancari en el 6% del PIB. Es van injectar més de 64.000 milions d’euros en diners públics als bancs, gran part dels quals ja es donen per perduts després que els bancs només n’hagin retornat una quantitat ínfima als contribuents.

Rescat extern vs. recapitalització interna

Els dos models bàsics de rescats utilitzats actualment pel sistema financer són el bailout o rescat extern i el bail-in o recapitalització interna. Mentre que en un bailout l’estat, és a dir, la ciutadania en el seu conjunt, assumeix el cost de la recapitalització, en el cas d’un bail-in les pèrdues les assumeixen els accionistes, creditors i, en última instància, alguns dels dipositants, com va passar a Xipre el 2013. El concepte de la recapitalització interna es basa en la noció que si el banc necessita un reequilibri patrimonial, en primer lloc, haurà d’utilitzar el capital propi.

A la Unió Europea, des de gener de 2016, va entrar en vigor la normativa del sistema de rescat bail-in. Segons aquest mecanisme de resolució, els accionistes reben el primer cop com a propietaris de l’entitat. Si això no és suficient per a estabilitzar el banc, els creditors subordinats se’n fan càrrec. Els següents en la llista són els titulars de bons sèniors i, finalment, els dipositants no assegurats, és a dir, els que tenen més de 100.000 euros en els seus comptes, amb preferència dels dipòsits de grans empreses sobre els de famílies i pimes, mentre que els petits dipositants queden lliures d’afectació.

Per tant, es tracta d’un mecanisme pensat per reduir al mínim la possibilitat que els costos de la resolució d’una entitat inviable siguin assumits pels contribuents, al mateix temps que es garanteix que les entitats d’envergadura sistèmica siguin objecte de resolució sense posar en perill l’estabilitat financera.

En cas de bail-in o fallida, el banc o l’Estat es poden quedar els meus estalvis?

Sí, si tens més de 100.000 €. Si tens menys de 100.000 € quedaràs fora del bail-in i estaràs cobert pel Fons de Garantia de Dipòsits en cas de fallida. Aquest organisme garanteix la devolució dels diners de comptes d’estalvi, comptes corrents i dipòsits a termini fix.

Recordem que el FGD garanteix 100.000 euros per dipositant i entitat. Per tant, per assegurar quantitats més elevades, convé tenir el capital repartit entre diferents entitats, sense sobrepassar en cap d’elles els 100.000 euros. Alternativament, si un compte amb 200.000 euros està a nom de dues persones, cadascuna d’elles tindria 100.000 euros assegurats.

Una altra opció és obrir un compte corrent en una fintech com 11Onze, que opera a través d’una Electronic Money Institution (EMI) i que, per llei, té l’obligació d’assegurar el 100% dels dipòsits dels seus clients en cas de fallida, independentment de l’import.

Hi ha algun exemple real de bail-in?

A Espanya, el 7 de juny de 2017, el Banco Popular va ser el primer banc espanyol rescatat mitjançant un bail-in sota el nou marc de la Unió Europea per a la resolució bancària. Els accionistes i tenidors de deute subordinat van perdre la seva inversió, i el banc va ser venut per un euro a Banco Santander, evitant així l’ús de diners públics. En aquest cas, els dipositants, encara que tinguessin més de 100.000 euros en estalvis, no van perdre els seus diners.

El rescat bancari que es va produir a Grècia el 2012 va comportar la liquidació del Laiki Bank i la reestructuració del Bank of Cyprus a través d’un bail-in. En aquest cas, els clients que tenien fins a 100.000 euros estalviats no van perdre els seus diners, però els grans dipositants van perdre una gran part dels seus estalvis o, en alguns casos, aquests diners van ser reconvertits en accions.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze o fes un repàs als productes que 11Onze Recomana en el nostre Marketplace.

La gestora de fons d’inversió nord-americana es consolida com a la major accionista del Banc Sabadell, Banco Santander i BBVA, mentre augmenta o manté la seva posició com a una de les principals inversores de CaixaBank, Bankinter i Unicaja.

BlackRock, amb seu a Nova York, és la gestora d’actius més gran del món. Amb més de 9 bilions de dòlars en actius sota gestió, 70 oficines en 30 països i amb clients a més de 100, la seva capacitat d’influència s’estén molt més enllà de Wall Street, gestionant inversions per a clients que van des d’inversors particulars fins a grans empreses i governs.

La llista de corporacions amb actius sota la seva tutela és quasi interminable: des de tecnològiques com Apple, Meta i Microsoft, passant per petrolieres com ExxonMobil, Chevron i Shell, fins a bancs com Goldman Sachs, JPMorgan i Bank of America. De fet, passaríem més via en enumerar ‘les poques’ grans empreses globals que no són part de la cartera borsària de BlackRock.

A l’Estat espanyol, la presència del gegant d’inversions estatunidenc està ben consolidada. BlackRock és el principal accionista de l’Ibex-35, duplicant la seva plantilla en els últims cinc anys i controlant 42.000 milions d’euros en actius d’inversió. Iberdrola, Red Eléctrica, Repsol, Enagás, Telefónica… i, segons dades de la Comissió Nacional del Mercat de Valors (CNMV), també amo i senyor de la banca espanyola.

Més del 25% de l’accionariat amb una inversió que supera els 6.000 milions

La presència de BlackRock a l’accionariat de la banca espanyola ha anat augmentant progressivament durant els darrers anys, afermant la seva posició com a principal accionista de referència del sector bancari de l’Estat.

En el cas del BBVA, el Banco Santander i el Banc Sabadell, BlackRock es posiciona com el seu accionista més gran amb una participació del 7,4%, 6,2% i 4.46% respectivament. Per altra banda, passa a ser el tercer accionista més important de CaixaBank, el cinquè de Bankinter, i manté una petita participació a Unicaja.

Una tendència a l’alça que implica una major influència en la gestió i direcció d’aquestes entitats bancàries, però que no està exempta de polèmica a causa del possible conflicte d’interessos que podria suposar. Com avisava, Gerald Davis, BlackRock és un gegant silenciós, però tremendament poderós.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si ets un inversor, és essencial que entenguis què són els índexs borsaris i per a què serveixen. Un índex borsari és un indicador estadístic que reflecteix la variació de la cotització de les principals accions que cotitzen en una borsa determinada i que es pot utilitzar com una eina d’inversió.

Els índexs borsaris són instruments de referència característics del món de les finances i essencials per als inversors. Són eines que permeten mesurar el rendiment d’un grup específic d’actius del mercat borsari, proporcionant una visió clara de la cotització d’un conjunt d’accions o valors que estan relacionats.

Existeixen múltiples índexs a tot el món que, com apunta Joan Benedicto, agent 11Onze “ens indicaran si les accions d’un sector econòmic concret pugen o baixen de preu i el rendiment que tindran en conjunt”. Per tant, poden ser clau a l’hora de conèixer el mercat borsari i escometre inversions.

L'Agent Joan Benedicto ens explica què són els índexs borsaris

Quins són els principals índexs borsaris?

Els índexs borsaris poden incloure des d’unes poques fins a centenars d’empreses. Els exemples internacionals més coneguts són:

- Dow Jones Industrial Average (DJIA), creat per Charles Henry Dow, editor del diari The Wall Street Journal, i que mesura les cotitzacions de les 30 majors empreses que cotitzen a la Borsa de Nova York.

- S&P 500, que inclou les 500 empreses més importants dels Estats Units i és considerat el més representatiu de la situació real del mercat.

- NASDAQ, que engloba les empreses tecnològiques de major capitalització borsària del mercat i altres empreses de sectors en expansió.

- FTSE 100, pronunciat com “Footsie one hundred”, és un índex borsari publicat pel Financial Times i el componen els 100 principals valors de la Borsa de Londres.

- NIKKEI 225, el principal indicador de la Borsa de Tòquio i mesura els resultats de les 225 empreses públiques japoneses de més alta capitalització i liquiditat pertanyents a diversos sectors industrials.

- En el cas d’Espanya hi trobem l’IBEX 35. Per tant, quan per exemple sentim a dir que la borsa espanyola ha caigut un 0,10%, s’està informant que els valors de mercat de les trenta-cinc empreses del principal índex borsari del mercat espanyol han baixat un 0.10%.

Aquests índexs funcionen per punts, els quals aniran augmentant o disminuint en funció de l’evolució del valor de les empreses que el formin, però com explica Benedicto, “hem de tenir present que per fer el càlcul d’aquests índexs, no totes les empreses que els conformen es tenen en compte de manera equitativa, mentre que algunes poden influir un 10% a l’índex, altres potser només ho fan en un 0.5%”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’actiu amb la capitalització borsària més elevada no és una empresa, sinó un metall preciós. L’or és l’actiu més valuós món, per sobre de les accions de qualsevol corporació. Al llarg de la història ha mantingut o augmentat el seu valor tot i les fluctuacions del mercat, confirmant-se com a l’actiu refugi per excel·lència.

El deute públic global acumulat com a percentatge del producte interior brut ha creat un desequilibri en vers la capacitat de generar riquesa. Els Estats estan pagant més del que poden assumir i augmenten la pressió fiscal sobre una ciutadania colpejada per uns tipus d’interès elevats per mirar de contenir la inflació.

En aquest context d’incertesa econòmica, el valor intrínsec de l’or, que no comporta risc de crèdit i que no pot inflar-se, l’ha convertit en el valor refugi per excel·lència per als inversors i el fa especialment atractiu a l’hora de diversificar i rendibilitzar els nostres estalvis.

Mentre que molts inversors tenen la mirada posada en l’esperada retallada de tipus de la Reserva Federal (Fed) i del Banc Central Europeu (BCE) a partir d’aquest mes, el volum d’operacions sobre el metall daurat ha superat els 150.000 milions d’euros diaris en els últims dotze mesos, convertint-lo en l’actiu financer més negociat després de les divises.

Per altra banda, les accions de les empreses poden fluctuar dràsticament a causa de diverses variables. Ho hem vist durant els darrers anys amb les grans tecnològiques, on la seva capitalització de mercat ha fet front a considerables vents en contra pel temor a la sobrevaloració i l’espectre de la pujada dels tipus d’interès, encara que han protagonitzat una notable recuperació des de principi d’any.

No ha estat el cas del preu de l’or, que segueix la tendència a l’alça experimentada al llarg de la seva història. Només enguany, ja s’ha revalorat un 17%, després de pujar un 15% durant el 2023 a causa de la crisi bancària estatunidenca, les tensions geopolítiques, els conflictes bèl·lics i la política monetària de la Fed.

Principals actius segons capitalització borsària.

Font: companiesmarketcap

L’actiu més brillant

La capitalització de mercat és el valor total de les accions d’una empresa en el mercat borsari i es calcula multiplicant el nombre total d’accions en circulació d’una empresa pel preu unitari actual de cada acció. En el cas dels metalls preciosos, la capitalització borsària s’obté multiplicant el seu preu actual pel de les existències del metall que ja han estat minades.

Els valors amb més capitalització de mercat tendeixen a ser una aposta més segura, tanmateix, les empreses més petites poden tenir un major potencial de creixement ràpid i majors rendiments. En general, valors amb una gran capitalització borsària ajuden els inversors a diversificar la seva cartera per a gestionar el risc.

L’or, com a actiu, té un valor actual de mercat de 15,899 bilions de dòlars. Molt per sobre Microsoft (3 bilions), Apple (2,9 bilions) i NVIDIA (2,8 bilions). De fet, supera el valor total de les cinc empreses que el segueixen en el rànquing i en gairebé deu vegades el valor de la plata, convertint-lo en l’actiu més valuós del món i en un valor segur si volem protegir els nostres estalvis.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’OPA del BBVA sobre el Banco Sabadell pot transformar el sector bancari de l’eurozona i torna a revivar el debat sobre la necessitat d’una consolidació bancària europea que el Brussel·les fa anys que defensa. Tanmateix, aquesta concentració dels serveis financers pot comportar efectes negatius per la competència bancària i la inclusió social.

El conseller delegat del Banco Sabadell, César González Bueno, fa una setmana es mostrava convençut que l’opa hostil no tirarà endavant per l’evolució de la prima. “Crec que no ocorrerà, és massa complicat”. En qualsevol cas, un mes després que es filtrés que el BBVA preparava una oferta de fusió amb el Sabadell, es torna a posar sobre la taula el debat de la conveniència d’una consolidació bancària generalitzada que sembla imparable.

Mentre que el Govern espanyol es mostra reticent a l’operació, argumentant que incrementarà el nivell de concentració bancària i, per tant, tindrà un impacte negatiu per a l’ocupació, la prestació de serveis financers i l’estabilitat financera del país, des de la Unió Europea veuen amb bons ulls qualsevol consolidació bancària que ajudi a eliminar un suposat excés de capacitat i millorar l’eficiència de costos.

La consolidació bancària es refereix al procés pel qual les entitats financeres es fusionen o són adquirides per altres entitats, donant lloc a una menor quantitat de bancs amb una major quota de mercat. A Europa, aquest fenomen s’ha accelerat en els darrers anys, impulsat per una sèrie de factors econòmics i reguladors i amb el suport del Banc Central Europeu.

La creació de la unió bancària

Després de la crisi financera del 2008 i les subseqüents crisis del deute sobirà, es va fer evident la necessitat de millorar la supervisió i la regulació del sector financer de la UE, especialment pel que fa a l’eurozona.

En aquest context, el 2014 es va crear la unió bancària europea amb l’objectiu de garantir l’estabilitat, seguretat i fiabilitat financera del sector bancari de la zona de l’euro i de la UE en el seu conjunt. A través d’un codi normatiu únic que consisteix en un conjunt de textos legislatius d’obligat compliment per a totes les entitats bancàries que operin en els estats membres.

Actualment, hi ha més de 4.500 bancs actius a la UE, una gran part dels quals són entitats petites i mitjanes. El BCE defensa que aquestes fusions, especialment si són transfrontereres, podrien afavorir a la diversificació de riscos i la integració dels mercats financers. Així mateix, apunta que la nova normativa i aquesta consolidació bancària tanca llacunes legals i contribueix així a un funcionament més eficaç del mercat únic.

“Les principals fusions de la banca espanyola després de la crisi financera”

Font. Álvaro Merino (2023) EOM

La part més fosca de la consolidació

La concentració bancària actual a l’Estat espanyol és evident quan recordem la quantitat i diversitat de caixes d’estalvi existents fa tres dècades, quan tenien la meitat de la quota de mercat del negoci bancari.

El rescat del sector bancari espanyol amb diners públics va comportar una reducció dels seus negocis i capacitat. Aquesta consolidació es va traduir en un tancament massiu de sucursals i caixers automàtics. El risc d’exclusió financera era real i, tot i les directives del Govern, les mesures de la banca per pal·liar-la han resultat clarament insuficients.

L’escassa competència en el mercat bancari també ha provocat que els interessos que els bancs espanyols donen pels seus dipòsits siguin molt més baixos que els que s’ofereixen de mitjana a la UE. Tot això ha passat en un context en què la gran banca —CaixaBank, Banc Santander, BBVA, Banc Sabadell, Bankinter i Unicaja— incrementaven exponencialment els seus beneficis.

Més enllà de la protecció contra fallides, l’èxit de la consolidació bancària dependrà de la capacitat dels reguladors per equilibrar-ne els beneficis amb la necessitat de mantenir un sector bancari competitiu, divers i inclusiu. Una feina que no serà gens fàcil tenint en compte que la promíscua relació entre la classe política i el sector bancari fa dècades que forma part d’un sistema on vetllar per l’interès públic no és una prioritat.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els bancs centrals de tot el món han estat comprant quantitats rècord d’or des de principis de 2022. El ritme i la regularitat amb què aquestes entitats financeres estatals estan acumulant or no té precedents. Què hi ha al darrere d’aquesta nova febre de l’or?

No és cap secret que l’or és un actiu refugi estratègic que exerceix un paper clau en la diversificació de les carteres d’inversió. Al llarg de la història s’ha consolidat com el dipòsit de valor per excel·lència precisament perquè manté o augmenta el seu preu durant períodes d’incertesa econòmica.

Dit això, en els darrers anys, i especialment des del 2022, el preu i la demanda d’or han assolit màxims històrics i no donen senyals de decaure. Aquesta tendència a l’alça s’ha vist impulsada per l’acumulació d’or per part dels bancs centrals, que han estat comprant quantitats rècord del metall daurat i el continuen acaparant a un ritme frenètic.

Segons dades del Consell Mundial de l’Or (WGC), durant el primer trimestre d’aquest any els bancs centrals van afegir 290 tones a les seves reserves, un 1% més interanual i un 69% més que la mitjana trimestral dels darrers cinc anys. Es tracta de l’inici d’any més fort de la sèrie històrica del WGC, que es remunta a l’any 2000.

De venedors nets a compradors nets

Després del desmantellament del patró or durant la dècada dels 70, segons el qual el valor de les divises està sostingut per la seva convertibilitat a l’or, aquest metall preciós va perdre gran part de l’interès dels bancs centrals i el seu lloc en el centre del sistema monetari internacional.

Cinquanta anys més tard, la crisi financera global del 2008 va significar un canvi de paradigma quant a la percepció de l’or com a valor refugi per part d’aquestes institucions financeres estatals. L’eclosió del “quantitative easing” (QE) o expansió quantitativa que té com a objectiu augmentar l’oferta de diners a través d’establir tipus d’interès més baixos, essencialment una política monetària d’imprimir més diners, va preocupar als bancs centrals que tenien grans quantitats de reserves en dòlars i bons del tresor.

En aquest context, diversificar les seves reserves amb la compra d’or era una obvietat, convertint-los en compradors nets des de 2009 després de dècades de ser-ne venedors. Així i tot, aquest ressorgiment en l’interès per l’acumulació d’or s’ha vist accelerat significativament en els darrers tres anys

Riscos geopolítics en un món multipolar

L’or ofereix una alternativa estable a les polítiques monetàries expansives han alimentat la creixent desconfiança en les divises fiduciàries i que han devaluat el seu preu, però també és un actiu clau pels països que busquen reduir la seva dependència del dòlar nord-americà mitjançant el procés de desdolarització.

Es tracta d’una tendència que està guanyant força degut a la militarització del dòlar i del sistema monetari internacional a través de les sancions econòmiques imposades pels Estats Units a qualsevol país que representi una amenaça a la seva hegemonia. Aquesta estratègia de desdolarització és particularment evident en països com Rússia i la Xina, que han augmentat significativament les seves reserves d’or en els últims anys, especialment d’ençà que els EUA i els seus estats clientelars a la UE congelessin més de 300.000 milions d’euros en actius del banc central rus.

L’augment de les reserves d’or també reflecteix canvis en l’equilibri de poder econòmic global. A mesura que les economies emergents guanyen pes en l’escena internacional, estan buscant maneres de consolidar la seva posició i estabilitzar les seves divises davant de la inestabilitat dels mercats o, com va ser el cas de Rússia, on la convertibilitat temporal del ruble a l’or a un preu fix va esdevenir una eina clau per recuperar i estabilitzar el valor del ruble després de la caiguda experimentada per les sancions.

És evident que les conseqüències d’aquestes tensions geopolítiques i unes polítiques monetàries que alimenten un deute desbocat i devaluen les divises poden ser desastroses per a l’economia global. Per tant, no és d’estranyar que els bancs centrals i molts inversors considerin l’or com a l’única alternativa segura per protegir el seu capital.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.