El oro contra los manuales

Mientras los tipos de interés continúan elevados, los bancos centrales acumulan oro al ritmo más alto de las últimas décadas. ¿Qué están viendo que el resto todavía no ve?

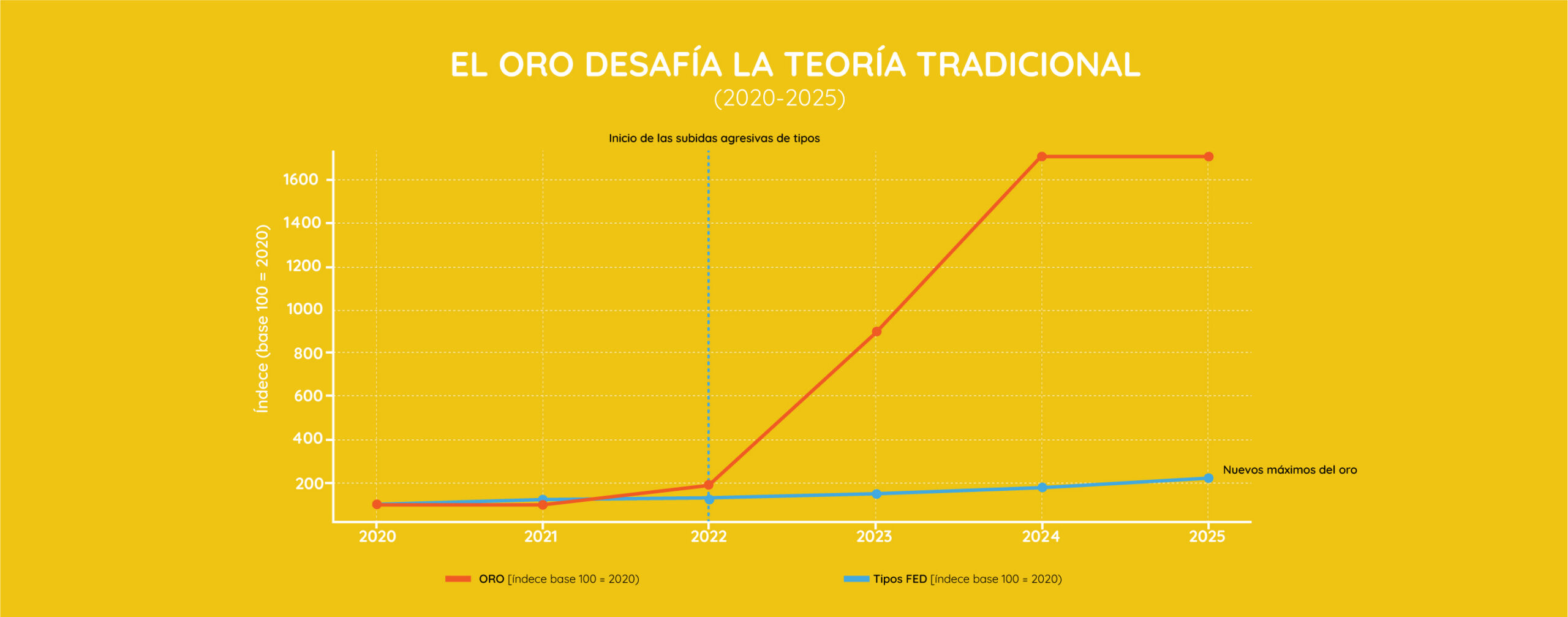

Durante años, la relación entre los tipos de interés y el oro parecía una de las pocas certezas indiscutibles de los mercados financieros. Cuando los bancos centrales elevaban el precio del dinero, los activos que ofrecían rentabilidad solían ganar atractivo, mientras que el oro, que no paga intereses ni dividendos, tendía a perder protagonismo. Era una de las reglas básicas que repetían economistas, gestores patrimoniales y manuales de inversión.

Sin embargo, algo ha cambiado.Después de la pandemia, la Reserva Federal estadounidense y el Banco Central Europeo han protagonizado el ciclo de subidas de tipos más agresivo de las últimas cuatro décadas. El coste del crédito se ha disparado, las hipotecas se han encarecido y el dinero ha dejado de ser barato. Según la teoría tradicional, este escenario debería haber frenado el interés por el oro. Pero la realidad ha sido justamente la contraria.

El metal precioso no solo ha resistido.

Ha continuado escalando posiciones hasta alcanzar nuevos máximos históricos. La contradicción es tan evidente que cada vez más analistas se hacen la misma pregunta: si los tipos elevados deberían perjudicar al oro, ¿por qué sigue subiendo? Y, sobre todo, ¿por qué los propios bancos centrales están comprando oro al ritmo más alto de las últimas décadas? Quizás la pregunta correcta ya no sea qué está pasando con el oro. Quizás la pregunta sea qué está pasando con el sistema monetario global.

Fuente. World Gold Council / Federal Reserve (FRED)

La divergencia refleja una realidad que va mucho más allá de los tipos de interés. Los inversores no solo observan la rentabilidad de los bonos o de los depósitos. También observan la inflación, el nivel de endeudamiento de los estados, la salud del sistema financiero y la estabilidad geopolítica. Y es precisamente aquí donde aparecen los motivos que explican la actual fortaleza del oro.

Aunque la inflación se ha moderado respecto a los máximos alcanzados en 2022, los precios acumulan varios años de subidas y han erosionado significativamente el poder adquisitivo de las familias. Muchos ahorradores han comprobado que mantener dinero en la cuenta corriente no garantiza conservar su valor real. En este contexto, el oro recupera una de las funciones que lo han acompañado durante milenios: actuar como una reserva de valor cuando la confianza en la moneda se debilita.

Pero probablemente el factor más importante sea otro. El mundo se ha acostumbrado a vivir endeudado. Según el Fondo Monetario Internacional, la deuda pública mundial continúa situándose en niveles históricamente elevados después de la pandemia. Estados Unidos acumula más de 36 billones de dólares de deuda, mientras que buena parte de las economías desarrolladas dependen cada vez más de la refinanciación constante de sus obligaciones. Esta realidad plantea una pregunta incómoda. ¿Es posible mantener tipos de interés elevados durante muchos años en economías que han construido su crecimiento sobre el endeudamiento?

Cada vez más inversores sospechan que no.

Si los bancos centrales se ven obligados a reducir los tipos para facilitar la financiación de los estados, las monedas fiduciarias podrían volver a perder valor. Y es precisamente en este tipo de escenarios cuando el oro suele recuperar protagonismo.

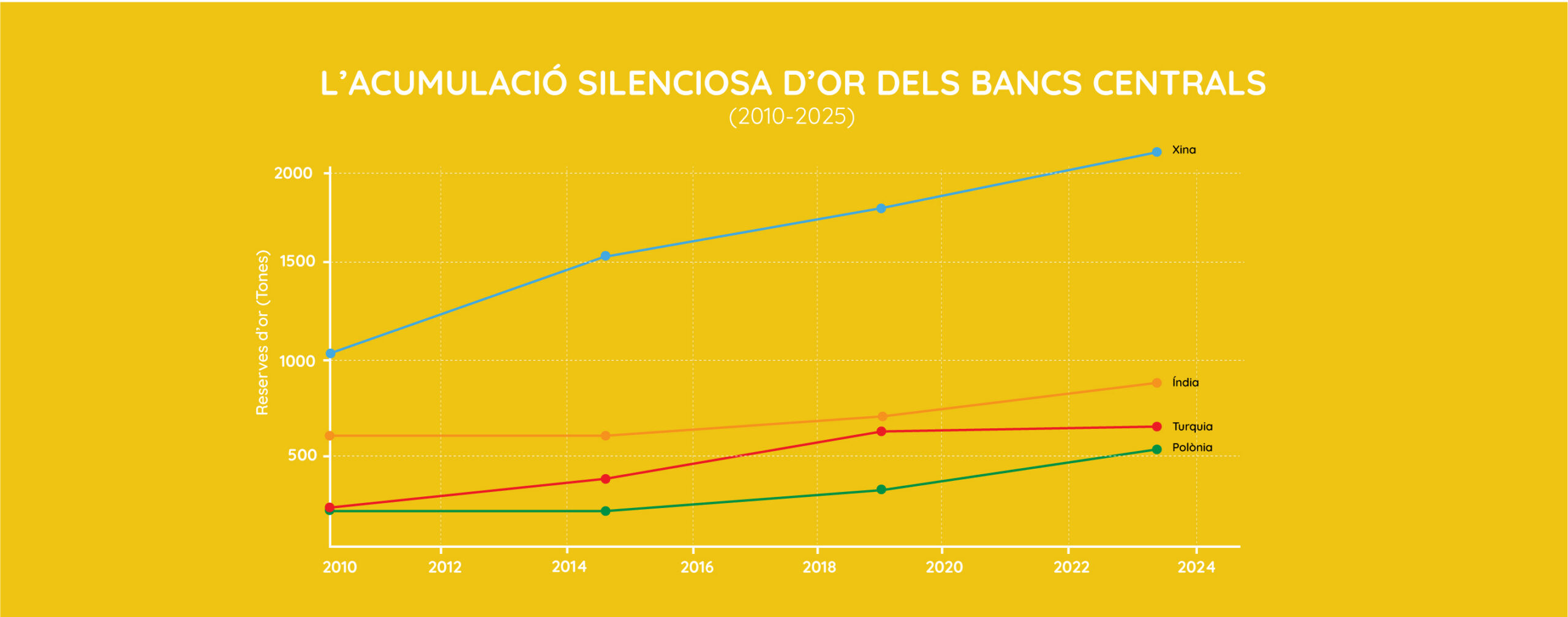

Pero probablemente el dato más revelador no se encuentra en los mercados financieros ni en los informes de los economistas. Se encuentra en las decisiones de los propios bancos centrales. Según el World Gold Council, las compras netas de oro por parte de los bancos centrales superaron las 1.000 toneladas tanto en 2022 como en 2023, situándose entre las más elevadas registradas desde que existen estadísticas modernas. Los datos más recientes indican que esta tendencia continúa muy por encima de la media histórica.

Se trata de un dato extraordinario.

Los bancos centrales son los guardianes del sistema monetario. Gestionan reservas estratégicas y trabajan con horizontes temporales de décadas. Cuando aumentan sus reservas de oro de forma sostenida, están enviando un mensaje que merece ser escuchado.

Fuente. World Gold Council

Entre los casos más significativos destaca China, que ha pasado de poco más de 1.000 toneladas a superar las 2.290 toneladas actuales. India ha reforzado gradualmente sus reservas hasta superar las 880 toneladas, mientras que Polonia ha protagonizado una de las expansiones más espectaculares, multiplicando varias veces sus existencias hasta superar las 480 toneladas. Turquía, a pesar de las oscilaciones de los últimos años, también mantiene una de las reservas más importantes del mundo emergente.

Estas compras coinciden con otra tendencia de gran trascendencia: la progresiva desdolarización de una parte de la economía mundial. Diversas economías emergentes buscan reducir su dependencia del dólar tanto en el comercio internacional como en las reservas oficiales. En este contexto, el oro reaparece como un activo neutral, independiente de cualquier gobierno y reconocido globalmente.

No es casualidad que China sea al mismo tiempo uno de los principales compradores de oro y uno de los actores que más activamente promueve alternativas al sistema monetario dominado por el dólar. Quizás lo que estamos observando no sea simplemente una subida del precio del oro. Quizás estamos observando una transformación gradual de la manera en que los estados entienden la seguridad financiera.

Por eso el oro sigue siendo relevante. No porque sea una apuesta especulativa ni porque garantice rendimientos futuros, sino porque durante siglos ha actuado como un seguro patrimonial frente a la inflación, la inestabilidad monetaria, las crisis financieras y la incertidumbre geopolítica.

Durante más de cinco mil años, imperios, reinos, repúblicas y bancos centrales han ido cambiando sus monedas. El oro, en cambio, sigue aquí. Quizás por eso, cada vez que aumenta la incertidumbre sobre el futuro económico, los inversores vuelven a mirar hacia el mismo lugar. Entender por qué ocurre no es solo una cuestión de inversión. Es una manera de comprender cómo funciona el sistema monetario que condiciona nuestros ahorros, nuestro patrimonio y nuestro futuro.

Por eso cada vez más ahorradores vuelven a considerar el oro no como una inversión especulativa, sino como una herramienta de diversificación y preservación patrimonial a largo plazo. Si los bancos centrales continúan reforzando sus reservas y el oro mantiene su papel histórico como refugio frente a la incertidumbre, comprender qué lugar puede ocupar dentro de una estrategia de ahorro se convierte en una cuestión cada vez más relevante.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por ello, ante la volatilidad, la todavía elevada inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre Oro Semilla en Preciosos 11Onze.

Cuando en 2021 una investigación de ProPublica reveló datos fiscales de algunos de los hombres más ricos de Estados Unidos, millones de personas se hicieron la misma pregunta. ¿Cómo era posible que fortunas como las de Jeff Bezos, Elon Musk o Warren Buffett hubieran crecido en decenas de miles de millones de dólares mientras su factura fiscal aparentemente era muy inferior al ritmo de ese enriquecimiento?

La polémica fue inmediata. Algunos lo interpretaron como la prueba de que el sistema fiscal favorece a los más ricos. Otros argumentaron que simplemente ponía de manifiesto una realidad que la mayoría de la población desconoce: las grandes fortunas no funcionan igual que las economías familiares.

La respuesta a esta aparente contradicción se resume en una expresión muy conocida en Wall Street: Buy, Borrow, Die. Comprar, endeudarse y morir. Tres palabras que describen una de las estrategias patrimoniales más eficientes para preservar la riqueza durante generaciones.

No se trata de un mecanismo ilegal ni de una laguna oculta. Es una consecuencia directa de la manera en que funcionan los activos, el crédito y la fiscalidad en las economías modernas.

Las fortunas no viven del dinero, sino de los activos

Cuando pensamos en una persona multimillonaria solemos imaginar grandes cantidades de dinero disponibles en cuentas bancarias. Pero la realidad es muy diferente. La mayor parte de las grandes fortunas no está formada por efectivo, sino por activos.

Jeff Bezos construyó su fortuna gracias al valor de las acciones de Amazon. Elon Musk concentra buena parte de su patrimonio en sus participaciones en Tesla y SpaceX. Warren Buffett ha acumulado su riqueza a través de Berkshire Hathaway. En todos estos casos, la riqueza no consiste principalmente en dinero líquido, sino en activos que aumentan de valor con el tiempo.

Esta diferencia es fundamental porque los activos reciben un tratamiento fiscal distinto al de los salarios. Cuando una persona cobra una nómina, genera una renta que tributa prácticamente de manera inmediata. En cambio, cuando una acción, una empresa o un inmueble se revalorizan, ese incremento de valor no suele generar impuestos hasta que se produce una venta.

Es aquí donde empieza a entenderse la lógica del Buy, Borrow, Die. Las grandes fortunas no necesitan vender constantemente sus activos para sentirse ricas. Precisamente porque estos activos siguen aumentando de valor, venderlos suele ser la opción menos atractiva.

Por qué vender es la última opción

Imaginemos a un fundador que posee acciones valoradas en mil millones de euros. Si esas acciones han multiplicado su valor durante años, vender una parte implica activar impuestos sobre las ganancias acumuladas.

Para la mayoría de las personas esto es perfectamente normal. Pero para una gran fortuna, vender tiene un doble coste. Por un lado, genera una importante factura fiscal. Por otro, reduce el patrimonio que sigue produciendo riqueza.

Por este motivo, muchos grandes patrimonios intentan evitar las ventas siempre que sea posible. Su objetivo no es solo conservar la riqueza acumulada, sino seguir beneficiándose de la revalorización futura de sus activos.

La pregunta es inevitable: si no venden, ¿cómo obtienen el dinero necesario para invertir, comprar propiedades o mantener un nivel de vida extraordinariamente elevado?La respuesta se encuentra en la segunda palabra de la fórmula.

Cuando la deuda se convierte en una herramienta

Para muchas familias, endeudarse es una necesidad. Se solicitan préstamos porque no se dispone de los recursos suficientes para adquirir una vivienda, un vehículo o afrontar un gasto importante. Para las grandes fortunas, en cambio, la deuda puede convertirse en una herramienta estratégica.

Los bancos están dispuestos a prestar enormes cantidades de dinero a personas que controlan patrimonios valorados en cientos o miles de millones de euros. Las acciones de una empresa, una cartera financiera u otros activos pueden servir como garantía de estos préstamos.Esto permite obtener liquidez sin vender nada.

El multimillonario sigue siendo propietario de sus acciones, continúa beneficiándose de su revalorización y, al mismo tiempo, dispone del dinero necesario para financiar nuevas inversiones o gastos personales.

La gran diferencia es que un préstamo no se considera un ingreso. Es deuda. Y esta distinción es clave desde el punto de vista fiscal. Mientras el patrimonio siga aumentando de valor a un ritmo superior al coste de los intereses, la estrategia funciona. Es una lógica que puede parecer contraintuitiva para muchas personas, pero que explica por qué la deuda no tiene el mismo significado para una familia que para una gran fortuna.

La tercera pieza: la herencia

La parte más desconocida de la estrategia llega al final del proceso. En Estados Unidos existe un mecanismo fiscal conocido como step-up in basis. Sin entrar en excesivos tecnicismos, este sistema permite que los activos heredados actualicen su valor fiscal en el momento de la transmisión.

En la práctica, esto significa que una parte importante de las plusvalías acumuladas durante la vida del propietario puede no tributar de la misma manera que lo haría si los activos hubieran sido vendidos en vida.

Es aquí donde el modelo Buy, Borrow, Die adquiere toda su fuerza. Primero se acumulan activos. Después se utilizan como garantía para obtener liquidez. Finalmente, estos activos pasan a la siguiente generación bajo unas condiciones fiscales que pueden resultar mucho más favorables que una venta tradicional.

No es casualidad que esta estrategia se asocie con frecuencia a grandes fortunas familiares, fundadores de empresas tecnológicas, inversores de Wall Street o estructuras patrimoniales diseñadas para preservar la riqueza durante décadas.

Un debate que divide a economistas y políticos

Como era de esperar, el Buy, Borrow, Die genera un intenso debate.

Sus defensores argumentan que no se pueden gravar ganancias que todavía no se han materializado y que estas prácticas son una consecuencia lógica del funcionamiento de los mercados financieros. También recuerdan que los préstamos garantizados por activos son herramientas perfectamente legales que utilizan empresas e inversores de todo el mundo.

Sus críticos, en cambio, consideran que este modelo permite que las grandes fortunas tributen proporcionalmente menos que muchas personas que dependen exclusivamente de los ingresos de su trabajo. Desde su punto de vista, el sistema favorece la concentración de la riqueza y facilita que grandes patrimonios pasen de una generación a otra con una carga fiscal relativamente reducida.

Más allá de la ideología de cada uno, el debate pone sobre la mesa una realidad incómoda: el dinero no se comporta igual cuando proviene del trabajo que cuando proviene del patrimonio.

Lo que nos enseña sobre el dinero

Lo más interesante del Buy, Borrow, Die no es que exista. Lo más interesante es que la mayoría de las personas nunca haya oído hablar de él. Durante décadas, la educación financiera se ha centrado principalmente en conceptos como el ahorro, los préstamos o los presupuestos familiares. Todo ello es importante, pero explica solo una parte del sistema.

Para entender cómo se construyen y se preservan las grandes fortunas también es necesario comprender el papel de los activos, las plusvalías, el crédito garantizado y la transmisión patrimonial. Es en este terreno donde a menudo se generan las mayores diferencias entre quien simplemente trabaja por el dinero y quien consigue que el dinero trabaje para él. La gran lección del Buy, Borrow, Die no es que exista una fórmula mágica para hacerse rico. La gran lección es que las reglas que gobiernan el dinero son mucho más complejas de lo que solemos pensar.

El conocimiento financiero es libertad

El Buy, Borrow, Die no es una fórmula que la mayoría de los ciudadanos pueda aplicar de la misma manera que un multimillonario. Pero entenderla es importante porque revela cómo funciona realmente el sistema financiero cuando se opera desde el patrimonio y no solo desde el salario.

La gran lección de esta estrategia no es que exista una manera de pagar menos impuestos o de preservar grandes fortunas. La gran lección es que las reglas que gobiernan el dinero suelen ser mucho más complejas de lo que nos han explicado. Y que, mientras una parte de la sociedad aprende a utilizar estas reglas a su favor, la mayoría de las personas ni siquiera sabe que existen.

De esta manera, la educación financiera debe formar parte de la cultura general de cualquier ciudadano. No para convertirnos en multimillonarios ni para replicar las estrategias de los grandes patrimonios, sino porque comprender conceptos como la deuda, los activos, la fiscalidad, la inflación o la creación monetaria nos ayuda a interpretar mejor el mundo económico que nos rodea y a tomar decisiones más informadas sobre nuestro futuro. Porque, al fin y al cabo, la libertad económica no comienza con el patrimonio, sino que más bien comienza con el conocimiento. Y solo cuando entendemos las reglas del juego podemos aspirar a tomar decisiones verdaderamente libres.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. Únete a la revolución.

La aceleración de la digitalización ha sido uno de los retos más importantes por las pymes durante la pandemia. Los datos dicen que un 70% de las empresas en España se han digitalizado durante la pandemia según la consultora IPG. Esto quiere decir que 7 de cada 10 han abierto una tienda en línea.

Si bien a muchas pymes ya hace años que la digitalización les ronda por la cabeza y era uno de los temas pendientes, la pandemia ha acelerado y ha hecho que en tiempo récord muchas empresas estén en línea y, gracias a ello, seguramente no han tenido que cerrar las puertas. Se considera pyme una empresa de menos de 250 trabajadores y la facturación de la cual no supera los 5 millones de euros.

El coste de la digitalización

Cuando una pyme busca por Internet la manera de digitalizarse, probablemente le saldrán muchas ofertas y a precios muy económicos de empresas que se dedican a este mundo. Incluso podrá comprar un dominio, lo que le supondrá un gasto menor, ya que por 10 € al año se puede tener uno. También podrá encontrar muchas páginas que le facilitarán plantillas y, si lo acompaña con imágenes, podrá llegar a hacer, por sí sola, una página web.

Pero, como dice el dicho: zapatero a tus zapatos.

Son muchos los elementos a tener en cuenta a la hora de hacer un comercio electrónico. Depende del negocio que se tenga, si se dispone de un catálogo extenso, si se trabaja en el ámbito internacional, o si se tienen novedades constantemente. Lo más aconsejable a la hora de digitalizar el negocio es contratar una agencia que ayude a poner en marcha este gran proyecto. Son muchas cosas las que se tienen que tener presentes, y disponer de un buen e-commerce, que funcione perfectamente y que no tenga errores, será la clave del éxito.

Cosas a tener en cuenta

Antes de poner en marcha una tienda en línea, se debe tener en cuenta:

- Hacer un análisis de la competencia: navegar por Internet (mirar webs y redes sociales).

- Hacer un análisis de la misma empresa: identificar el propio e-commerce. Decidir si se puede hacer con la gente interna de la empresa o si se necesita ayuda externa, como es el caso de una agencia especializada en páginas web.

- Tener en cuenta el tiempo estipulado necesario para hacer una página web, ya que siempre puede surgir algún imprevisto. Por ello, no hay que comunicar la fecha de salida del negocio en las redes hasta que no esté asegurado al 100%.

- Una vez que la página web ya esté en marcha, se tiene que actualizar constantemente.

- Hay que ser muy rápido: cuando un usuario pregunte sobre algún producto o servicio, se debe contestar lo antes posible porque, si no, existe el riesgo de que tal vez lo acabe comprando en otro lugar.

La pandemia ha cambiado los hábitos de consumo, y también ha dejado claro que, si se quiere mantener el negocio, se debe tener un sitio en línea para que los posibles clientes puedan encontrar y ver el que se ofrece.

Estamos en la era de la omnicanalidad, y hay que tener la capacidad de satisfacer tanto a un cliente que compra en la tienda física, como al que compra en línea, como al que lo hace a través de una llamada o a través de un correo electrónico, o, incluso, a través de las redes sociales del negocio.

El pasado

Hace años, era impensable pensar que una empresa, por el hecho de tener una página web, podría conseguir clientes. Hasta entonces, la técnica para conseguir compradores, normalmente era exclusivamente mediante un equipo comercial que, junto con una estrategia de marketing, hacían el que se denomina “puerta fría”, es decir, vender el producto o servicio desde cero. Esta tarea comercial, en muchas ocasiones, podía durar semanas o meses.

El presente

Hoy en día, cuando se abre un negocio, aunque se ofrezcan servicios, hay que tener una página web donde los posibles clientes puedan ver qué se ofrece, que se ha hecho, el equipo que forma la empresa, y una cosa esencial, la filosofía de empresa que se tiene (la misión y la visión). Con solo esta información, el posible cliente puede hacerse una idea de quién se es.

Aparentemente, puede parecer mucho más fácil llegar al cliente a través de una página web que haciéndolo con un equipo comercial, pero no es exactamente así. Tener una página web no lo es todo. Las redes sociales son otra herramienta que se tiene que tener muy presente en la sociedad de hoy en día que está permanentemente conectada.

Durante la pandemia, las empresas han tenido que digitalizar sus negocios. Esta ha sido la única manera de obtener ingresos. Los datos nos dicen que 7 de cada 10 empresas que antes del confinamiento no tenían un e-commerce han tenido que subirse al carro de la digitalización si no querían cerrar el negocio. El sector de la alimentación, la moda, la electrónica, la belleza y los productos del hogar son los que más se han podido beneficiar de haber dado este paso.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

Cuando pides información para valorar si haces una inversión el primer paso es firmar un documento certificándote como inversor cualificado. Este documento no te obliga a hacer ninguna inversión, pero es un requisito legal para que te informen.

Es muy recomendable no hacer nunca ninguna inversión sin entenderla. Hacemos inversiones con la intención de obtener beneficios, pero todas las inversiones implican un riesgo. A veces el riesgo puede ser perder el capital, a veces no conseguir ganancias o hay que, incluso, pueden poner en riesgo el patrimonio, si es que lo usamos como garantía de la inversión. Sea cómo sea, antes de realizar una inversión es esencial firmar un documento declarando ser conocedores de este riesgo y de nuestras competencias como inversores.

11Onze Recomienda el Financia Litigios

En el caso de 11Onze Recomienda, el hecho de que el proveedor que ofrece Financia Litigios sea británico obliga a cumplir con la normativa del Reino Unido. Por lo tanto, antes de que el proveedor pueda facilitar todos los detalles del producto hay que rellenar lo que se conoce como un documento de Self-Certified Sophisticated Investor. En castellano viene a ser un inversor cualificado autocertificado, es el concepto que el organismo regulador responsable de supervisar los servicios financieros en el Reino Unido, la Financial Conduct Authority (FCA), por sus siglas en inglés, define como un inversor que cumple determinados criterios de conocimiento y experiencia en asuntos financieros.

En otras palabras, es la manera en la que el inversor le comunica a la empresa o plataforma de inversión que sabe qué hace y que se siente cómodo siendo informado de los riesgos que comporta la inversión. Se trata de un requisito que tienen que cumplir los inversores en ciertos productos o servicios de inversión ofrecidos desde el Reino Unido, para que la empresa comercializadora tenga la garantía de que su cliente entiende la operación.

¿A qué te obliga la autocertificación?

Firmar el documento autocertificándote como inversor no te obliga a nada. Solo autoriza a la empresa comercializadora a darte información sobre un producto de inversión sofisticado. Esto permite a los clientes acceder a ciertos tipos de inversiones que no están disponibles para el público en general, como por ejemplo acciones de empresas privadas y otros valores que no cotizan en bolsa. Así mismo, ayuda a proteger los inversores menos experimentados de hacer inversiones potencialmente arriesgadas que quizás no entienden del todo y a tomar decisiones más informadas.

Pero rellenarlo no significa que acabes haciendo la inversión. En cualquier inversión, una vez tengas la información tienes que analizarla, hacer todas las preguntas que necesites, comprender los riesgos (si hay) y decidir si merece la pena. En el caso de Financia Litigios, la empresa proveedora está supervisada por 11Onze para garantizar la calidad y la transparencia en la gestión. Así mismo, la comunidad 11Onze puede hacer cualquier sugerencia que crea oportuna. Fue a petición de la comunidad que 11Onze Recomienda renegoció las condiciones de Financia Litigios, simplificándolas.

Invertir o no invertir

Todas las inversiones requieren inversores, pero no todos los inversores son iguales. Invertir puede ser una decisión compleja, sobre todo para los principiantes, por lo tanto, antes de hacer una inversión es importante conocer nuestro perfil de inversor y si tenemos los conocimientos básicos para invertir en un producto determinado. Tenemos que adaptar las inversiones a nuestras posibilidades y entender siempre qué estamos haciendo con nuestro dinero. En una época de bajos rendimientos de los depósitos bancarios y de alta inflación, es necesario aprender a invertir de manera segura para no perder poder adquisitivo. En 11Onze intentamos que nuestra comunidad pueda hacerlo con el mínimo riesgo posible, por eso 11Onze Recomienda a su comunidad Financia Litigios.

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

Si te ha gustado este artículo, te recomendamos:

Economía

EconomíaFinancia Litigios: rendimientos y justicia social

3min lecturaFinancia Litigios, que 11Onze Recomienda, se simplifica y...

Mientras una minoría concentra una parte creciente de la riqueza mundial, millones de personas ven cómo el acceso a la vivienda, el ahorro y la prosperidad se vuelve cada vez más difícil. La desigualdad económica ya no es una cuestión ideológica. Es una realidad medible que condiciona el futuro de nuestras sociedades.

Durante décadas, las economías occidentales han construido su relato sobre una promesa aparentemente sencilla: si la economía crece, todos acaban beneficiándose. Este principio funcionó razonablemente bien durante buena parte del siglo XX. Después de la Segunda Guerra Mundial, Europa y Estados Unidos vivieron una expansión económica que permitió la consolidación de las clases medias, el acceso generalizado a la vivienda y una mejora sostenida del nivel de vida.

Sin embargo, los datos de los últimos cuarenta años apuntan a una realidad diferente. La riqueza sigue creciendo, pero cada vez se concentra en menos manos. Paralelamente, una parte significativa de la población experimenta crecientes dificultades para acumular patrimonio, mantener su poder adquisitivo o garantizar unas expectativas de futuro similares a las de generaciones anteriores. La gran paradoja de nuestro tiempo es que vivimos en el período de mayor abundancia material de la historia mientras aumenta la percepción de precariedad, inseguridad y empobrecimiento.

Un mundo cada vez más rico… y más desigual

La concentración de la riqueza es uno de los fenómenos económicos más relevantes del siglo XXI. Según el World Inequality Lab, el 10% más rico de la población española controla cerca del 60% de toda la riqueza privada del país, mientras que la mitad de la población con menos recursos dispone de una pequeña fracción del patrimonio total.

A escala global, la situación es similar. Los datos del World Inequality Lab, la OCDE y el World Inequality Report muestran que la riqueza de los grandes patrimonios ha crecido a un ritmo muy superior al de la economía real durante las últimas décadas. Las crisis financieras, las políticas monetarias expansivas y la revalorización de los activos han acabado favoreciendo especialmente a quienes ya disponían de patrimonio.

No estamos hablando únicamente de millonarios. La diferencia fundamental se encuentra entre quienes poseen activos que se revalorizan con el tiempo —viviendas, acciones, empresas o metales preciosos— y quienes dependen exclusivamente de su salario para mantener su nivel de vida. Esta diferencia es la que está configurando una nueva división social que atraviesa buena parte de las economías desarrolladas.

Cataluña: menos desigualdad estadística, pero más dificultades para prosperar.

Cataluña presenta indicadores de desigualdad inferiores a la media española. El índice de Gini se sitúa por debajo del conjunto del Estado y la distribución de la renta es relativamente más equilibrada que en otros territorios. Pero la renta solo explica una parte de la historia.

La cuestión clave es el patrimonio. Una familia puede disponer de unos ingresos correctos y, sin embargo, encontrarse en una situación de vulnerabilidad si no puede comprar una vivienda, si destina una parte excesiva de sus ingresos al alquiler o si es incapaz de generar ahorro.Los últimos datos de Idescat indican que casi una cuarta parte de la población catalana se encuentra en riesgo de pobreza o exclusión social. Al mismo tiempo, el acceso a la vivienda se ha convertido en una de las principales preocupaciones económicas de los ciudadanos.

Esta realidad explica una percepción cada vez más extendida: muchas personas trabajan, estudian y producen más que nunca, pero sienten que les cuesta más prosperar que a sus padres.

De la sociedad salarial a la sociedad patrimonial.

Para entender esta transformación hay que mirar atrás. Durante buena parte del siglo XX, el trabajo constituía el principal mecanismo de ascenso social. Los salarios evolucionaban de forma relativamente paralela a la productividad y permitían construir un patrimonio familiar de manera progresiva.

Este equilibrio comenzó a modificarse a partir de los años ochenta. La liberalización financiera, la globalización productiva y la desregulación de los mercados favorecieron una expansión sin precedentes de los mercados de capitales. Mientras tanto, los salarios crecieron a un ritmo mucho más moderado.

El economista Thomas Piketty (2013) en “Le Capital au XXIe siècle“ sintetizó esta dinámica con una idea que se ha convertido en una referencia internacional: cuando la rentabilidad del capital supera de forma persistente el crecimiento de los salarios y de la economía productiva, la riqueza tiende a concentrarse (r > g). Esto es exactamente lo que ha ocurrido durante las últimas décadas.

Quien poseía viviendas, acciones o participaciones empresariales ha visto crecer el valor de sus activos, en cambio quien solo disponía de su salario ha tenido que afrontar una inflación acumulada, una presión fiscal considerable y un encarecimiento continuado de los bienes esenciales. La consecuencia es que las economías occidentales han evolucionado progresivamente hacia una sociedad patrimonial, donde la posesión de activos es cada vez más determinante que la capacidad de trabajo.

La vivienda: la gran fábrica de desigualdad.

Si hay un elemento que ejemplifica esta transformación es la vivienda.

Durante décadas, comprar un piso fue la principal herramienta de acumulación patrimonial de las clases medias. Hoy, esta posibilidad se aleja para una parte creciente de la población.

Los precios de la vivienda han crecido mucho más rápidamente que los salarios, especialmente en las grandes áreas metropolitanas. Esto obliga a muchas familias a destinar una proporción cada vez mayor de sus ingresos al pago de un alquiler o una hipoteca. El resultado es una división social cada vez más visible entre propietarios y no propietarios.

Los primeros acumulan patrimonio gracias a la revalorización de los activos inmobiliarios. Los segundos ven cómo una parte importante de sus ingresos se destina a financiar ese mismo patrimonio sin llegar a ser sus titulares.

Cuando la desigualdad deja de ser un problema económico.

La desigualdad extrema no es solo una cuestión de justicia social. También es una cuestión de sostenibilidad económica y democrática. El FMI y la OCDE han advertido reiteradamente que una concentración excesiva de la riqueza tiende a reducir el crecimiento a largo plazo, limita la movilidad social y debilita la cohesión institucional.

Pero existe otro elemento todavía más preocupante. Cuando una parte significativa de la población percibe que trabajar, estudiar o esforzarse ya no garantiza una mejora real de las condiciones de vida, la confianza en las instituciones se deteriora. La frustración social aumenta y aparecen fenómenos como la polarización política, la abstención electoral o el crecimiento de movimientos populistas.

La historia demuestra que las sociedades con desigualdades extremas tienden a ser menos estables y más vulnerables a episodios de tensión social. No es casualidad que este debate haya vuelto a ocupar el centro de la agenda económica internacional.

El riesgo de un nuevo feudalismo económico.

Algunos economistas y sociólogos alertan de que las economías occidentales podrían estar avanzando hacia una estructura que recuerda algunos rasgos de las sociedades preindustriales. Una minoría cada vez más reducida concentra los activos productivos e inmobiliarios. Una mayoría cada vez más amplia depende exclusivamente de los ingresos laborales para sostener su nivel de vida.

En este escenario, la herencia recupera una importancia creciente, la movilidad social se reduce y las oportunidades económicas tienden a reproducirse dentro de los mismos grupos familiares. El riesgo no es únicamente económico. También es democrático. Cuando la riqueza se concentra, también tiende a concentrarse la capacidad de influencia sobre las decisiones políticas, regulatorias y mediáticas.

No existe una solución única ni inmediata. Las administraciones pueden actuar sobre la fiscalidad, el acceso a la vivienda, la competencia empresarial o las oportunidades educativas. Pero estas reformas requieren consensos políticos y tiempo.

Mientras tanto, los ciudadanos deben afrontar un reto inmediato: proteger el fruto de su trabajo. En un mundo donde la inflación erosiona el valor del dinero, los activos se encarecen y la concentración de la riqueza continúa avanzando, el ahorro tradicional ya no es suficiente por sí solo. Resulta imprescindible comprender el funcionamiento de los mercados, la diversificación de los activos, los riesgos financieros y los mecanismos que permiten preservar el valor del patrimonio a lo largo del tiempo. La educación financiera deja de ser un conocimiento complementario para convertirse en una herramienta de defensa económica.

La gran fractura del siglo XXI no es únicamente la que separa a ricos y pobres. También es la que diferencia a quienes entienden el funcionamiento del dinero de aquellos que se ven obligados a reaccionar constantemente ante las decisiones económicas que toman otros. En un contexto marcado por la inflación persistente, el endeudamiento global, el encarecimiento de los activos y la creciente concentración de la riqueza, disponer de conocimientos financieros deja de ser una opción para convertirse en una necesidad.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze en su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, de la todavía alta inflación y de la crisis de confianza creciente en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Oro Semilla a Preciosos 11Onze.

Las recompras de acciones por parte de grandes empresas, especialmente de entidades financieras, hace años que están al orden del día. Estas operaciones pueden comportar beneficios estratégicos perfectamente legítimos, pero también se pueden utilizar para maquillar los resultados contables y para manipular el precio de las acciones.

Durante la mayor parte del siglo XX, las recompras de acciones se consideraron ilegales porque se creía que eran una manera de manipular el mercado bursátil. No fue hasta los años 80 cuando las políticas neoliberales permitieron que las recompras de acciones se convirtieran en una de las herramientas de ingeniería financiera más populares.

¿Qué es la recompra de acciones?

La recompra de acciones es una operación financiera según la cual una empresa compra acciones propias y las amortiza o elimina. La situación financiera global de la empresa no cambia, pero al reducir el número de acciones en circulación, aumenta la participación de cada accionista en esta.

Las empresas a menudo argumentan que efectúan esta operación para dar valor a los accionistas, puesto que esta actividad puede incrementar el precio de las acciones. En algunos casos, la recompra de acciones puede servir para evitar que algún accionista o grupo de accionistas adquieran las suficientes participaciones para tomar el control de la empresa.

Otra de las ventajas que la recompra de acciones tiene para los accionistas es que, al contrario que con la remuneración de un dividendo, al tratarse de una retribución indirecta a los accionistas esta operación no tiene implicaciones fiscales, salvo que opten para vender las acciones, y en este caso tributarían si obtuvieran una plusvalía. Por otro lado, mientras que el dividendo constituye un reparto de beneficios pasados, cuando una recompra de acciones se materializa, es en previsión de beneficios futuros.

Posible manipulación del mercado

El problema surge cuando estas recompras se llevan a cabo no por una auténtica mejora de la situación financiera de la empresa, sino para hacer que las acciones parezcan más atractivas para los inversores a corto plazo o para recompensar a los directivos de estas empresas que tienen bonificaciones ligadas al rendimiento de las acciones.

Esta práctica se ha generalizado y ha superado a las remuneraciones de los dividendos, especialmente en los Estados Unidos, donde muchas corporaciones han dado prioridad a los beneficios a corto plazo de los directivos y accionistas por encima de la inversión en el futuro de la empresa. Uno de los ejemplos más claros de las consecuencias negativas que puede tener esta estrategia de negocio es la crisis en que se encuentra sometida la compañía Boeing, donde en una reciente comparecencia en el Senado de los EE. UU. sus directivos fueron acusados de «explotar« a la empresa para obtener beneficios.

Las entidades financieras han sido uno de los sectores que más ha utilizado esta práctica, especialmente después de la crisis financiera de 2008 y posteriormente que muchas de estas entidades fueran rescatadas con dinero público. Las recompras de acciones de la banca se han financiado utilizando los beneficios acumulados o, en algunos casos, mediante el aumento de la deuda. A menudo, estas operaciones se llevan a cabo en perjuicio del acceso al crédito de empresas y consumidores, de mejorar los servicios a los clientes, de aumentar los salarios a los empleados o gracias a las reducciones de plantilla.

Así mismo, las voces críticas señalan que las recompras de acciones distorsionan la realidad del mercado. Con el pretexto de aumentar el beneficio de los accionistas o atraer a nuevos accionistas, las recompras pueden utilizarse para maquillar los resultados contables de las empresas y aumentar artificialmente el precio de las acciones, que tendrían que reflejar su situación económica real. La necesidad de una firme regulación y transparencia para evitar las malas prácticas es evidente, aun así, el proceso de extracción de valor del capital parece que seguirá enfocado en la obtención de beneficios a corto plazo y en detrimento de una inversión productiva.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Encontrarás toda la información sobre Financia Litigios en 11Onze Recomienda.

Los múltiples rescates bancarios que tuvieron lugar durante la crisis financiera del 2008 nos familiarizaron con el concepto del “bailout”, un mecanismo según el cual un gobierno utiliza dinero público para rescatar entidades financieras. Aun así, hay otra opción menos conocida donde los accionistas, acreedores y depositantes se pueden hacer cargo de las pérdidas de la entidad.

La gran banca se ha acostumbrado a jugar a la ruleta rusa con dinero que no es suyo. Si el negocio va bien, se queda los beneficios, mientras que si va mal se socializan las pérdidas a cargo del contribuyente. Se trata de un fenómeno globalizado que se ha ido repitiendo a lo largo del tiempo y se hizo evidente con los múltiples rescates bancarios y reestructuración del sector financiero que tuvieron lugar durante la crisis financiera del 2008.

De esta manera, para evitar el colapso del sistema bancario, la primera opción a muchos países fue rescatar entidades en dificultades mediante un bailout, o en otras palabras, con el dinero de los contribuyentes, los cuales se hacían cargo de los números rojos causados por la irresponsable gestión financiera de los equipos directivos de las entidades en quiebra.

En el caso de España, los principales organismos internacionales estiman los costes del rescate bancario en el 6% del PIB. Se inyectaron más de 64.000 millones de euros en dinero público a los bancos, gran parte de los cuales ya se dan por perdidos después de que los bancos solo hayan devuelto una cantidad ínfima a los contribuyentes.

Rescate externo vs. recapitalización interna

Los dos modelos básicos de rescates utilizados actualmente por el sistema financiero son el bailout o rescate externo y el bail-in o recapitalización interna. Mientras que en un bailout el estado, es decir, la ciudadanía en su conjunto, asume el coste de la recapitalización, en el caso de un bail-in las pérdidas las asumen los accionistas, acreedores y, en última instancia, algunos de los depositantes, como pasó en Chipre el 2013. El concepto de la recapitalización interna se basa en la noción de que si el banco necesita un reequilibrio patrimonial, en primer lugar, deberá utilizar el capital propio.

En la Unión Europea, desde enero de 2016, entró en vigor la normativa del sistema de rescate bail-in. Según este mecanismo de resolución, los accionistas reciben el primer golpe como propietarios de la entidad. Si esto no es suficiente para estabilizar el banco, los acreedores subordinados se hacen cargo. Los siguientes en la lista son los titulares de bonos senior y, finalmente, los depositantes no asegurados, es decir, los que tienen más de 100.000 euros en sus cuentas, con preferencia de los depósitos de grandes empresas sobre los de familias y pymes, mientras que los pequeños depositantes quedan libres de afectación.

Por lo tanto, se trata de un mecanismo pensado para reducir al mínimo la posibilidad que los costes de la resolución de una entidad inviable sean asumidos por los contribuyentes, al mismo tiempo que se garantiza que las entidades de envergadura sistémica sean objeto de resolución sin poner en peligro la estabilidad financiera.

¿En caso de bail-in o quiebra, el banco o el Estado se pueden quedar con mis ahorros?

Sí, si tienes más de 100.000 €. Si tienes menos de 100.000 € quedarás fuera del bail-in y estarás cubierto por el Fondo de Garantía de Depósitos en caso de quiebra. Este organismo garantiza la devolución del dinero de cuentas de ahorro, cuentas corrientes y depósitos a plazo fijo.

Recordemos que el FGD garantiza 100.000 euros por depositante y entidad. Por lo tanto, para asegurar cantidades más elevadas, conviene tener el capital repartido entre diferentes entidades, sin sobrepasar en jefe de ellas los 100.000 euros. Alternativamente, si una cuenta con 200.000 euros está a nombre de dos personas, cada una de ellas tendría 100.000 euros asegurados.

Otra opción es abrir una cuenta corriente en una fintech como 11Onze, que opera a través de una Electronic Money Institution (EMI) y que, por ley, tiene la obligación de asegurar el 100% de los depósitos de sus clientes en caso de quiebra, independientemente del importe.

¿Hay algún ejemplo real de bail-in?

En España, el 7 de junio de 2017, el Banco Popular fue el primer banco español rescatado mediante un bail-in bajo el nuevo marco de la Unión Europea para la resolución bancaria. Los accionistas y tenedores de deuda subordinada perdieron su inversión, y el banco fue vendido por un euro a Banco Santander, evitando así el uso de dinero público. En este caso, los depositantes, aunque tuvieran más de 100.000 euros en ahorros, no perdieron su dinero.

El rescate bancario que se produjo en Grecia el 2012 comportó la liquidación del Laiki Bank y la reestructuración del Bank of Cyprus a través de un bail-in. En este caso, los clientes que tenían hasta 100.000 euros ahorrados no perdieron su dinero, pero los grandes depositantes perdieron una gran parte de sus ahorros o, en algunos casos, este dinero fue reconvertido en acciones.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze o haz un repaso a los productos que 11Onze Recomienda en nuestro Marketplace.

La gestora de fondos de inversión norteamericana se consolida como la mayor accionista del Banco Sabadell, Banco Santander y BBVA, mientras aumenta o mantiene su posición como una de las principales inversoras de CaixaBank, Bankinter y Unicaja.

BlackRock, con sede en Nueva York, es la gestora de activos más grande del mundo. Con más de 9 billones de dólares en activos bajo gestión, 70 oficinas en 30 países y con clientes en más de 100, su capacidad de influencia se extiende mucho más allá de Wall Street, gestionando inversiones para clientes que van desde inversores particulares hasta grandes empresas y gobiernos.

La lista de corporaciones con activos bajo su tutela es casi interminable: desde tecnológicas como Apple, Meta y Microsoft, pasando por petroleras como ExxonMobil, Chevron y Shell, hasta bancos como Goldman Sachs, JPMorgan y Bank of America. De hecho, sería más fácil enumerar ‘las pocas’ grandes empresas globales que no son parte de la cartera bursátil de BlackRock.

En el Estado español, la presencia del gigante de inversiones estadounidense está muy consolidada. BlackRock es el principal accionista del Ibex-35, duplicando su plantilla en los últimos cinco años y controlando 42.000 millones de euros en activos de inversión. Iberdrola, Red Eléctrica, Repsol, Enagás, Telefónica… y, según datos de la Comisión Nacional del Mercado de Valores (CNMV), también amo y señor de la banca española.

Más del 25% del accionariado con una inversión que supera los 6.000 millones

La presencia de BlackRock al accionariado de la banca española ha ido aumentando progresivamente durante los últimos años, afianzando su posición como principal accionista de referencia del sector bancario del Estado.

En el caso del BBVA, el Banco Santander y el Banco Sabadell, BlackRock se posiciona como su mayor accionista con una participación del 7,4%, 6,2% y 4.46% respectivamente. Por otro lado, pasa a ser el tercer accionista más importante de CaixaBank, el quinto de Bankinter, y mantiene una pequeña participación en Unicaja.

Una tendencia al alza que implica una mayor influencia en la gestión y dirección de estas entidades bancarias, pero que no está exenta de polémica a causa del posible conflicto de intereses que podría suponer. Cómo avisaba, Gerald Davis, BlackRock es un gigante silencioso, pero tremendamente poderoso.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Si eres un inversor, es esencial que entiendas qué son los índices bursátiles y para qué sirven. Un índice bursátil es un indicador estadístico que refleja la variación de la cotización de las principales acciones que cotizan en una bolsa determinada y que se puede utilizar como una herramienta de inversión.

Los índices bursátiles son instrumentos de referencia característicos del mundo de las finanzas y esenciales para los inversores. Son herramientas que permiten medir el rendimiento de un grupo específico de activos del mercado bursátil, proporcionando una visión clara de la cotización de un conjunto de acciones o valores que están relacionados.

Existen múltiples índices en todo el mundo que, como apunta Joan Benedicto, agente 11Onze “nos indicarán si las acciones de un sector económico concreto suben o bajan de precio y el rendimiento que tendrán en conjunto”. Por lo tanto, pueden ser clave a la hora de conocer el mercado bursátil y llevar a cabo inversiones.

El Agente Joan Benedicto nos explica qué son los índices bursátiles

¿Cuáles son los principales índices bursátiles?

Los índices bursátiles pueden incluir desde unas pocas hasta centenares de empresas. Los ejemplos internacionales más conocidos son:

- Dow Jones Industrial Average (DJIA), creado por Charles Henry Dow, editor del diario The Wall Street Journal, y que mide las cotizaciones de las 30 mayores empresas que cotizan en la Bolsa de Nueva York.

- S&P 500, que incluye las 500 empresas más importantes de los Estados Unidos y es considerado el más representativo de la situación real del mercado.

- NASDAQ, que engloba las empresas tecnológicas de mayor capitalización bursátil del mercado y otras empresas de sectores en expansión.

- FTSE 100, pronunciado cómo “Footsie one hundred”, es un índice bursátil publicado por el Financial Times y lo componen los 100 principales valores de la Bolsa de Londres.

- NIKKEI 225, el principal indicador de la Bolsa de Tokyo y mide los resultados de las 225 empresas públicas japonesas de más alta capitalización y liquidez pertenecientes a varios sectores industriales.

- En el caso de España encontramos el IBEX 35. Por lo tanto, cuando por ejemplo se comenta que la bolsa española ha caído un 0,10%, se está informando que los valores de mercado de las treinta y cinco empresas del principal índice bursátil del mercado español, han bajado un 0.10%.

Estos índices funcionan por puntos, los cuales irán aumentando o disminuyendo en función de la evolución del valor de las empresas que lo formen, pero como explica Benedicto, “tenemos que tener presente que para hacer el cálculo de estos índices, no todas las empresas que los conforman se tienen en cuenta de manera equitativa, mientras que algunas pueden influir en un 10% al índice, otras quizás solo lo hacen en un 0.5%”.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Si te ha gustado este artículo, te recomendamos:

Economía

EconomíaPor qué baja la Bolsa si sube el precio del dinero

4min lecturaLa historia muestra que la Bolsa normalmente se resiente...

El activo con la capitalización bursátil más elevada no es una empresa, sino un metal precioso. El oro es el activo más valioso mundo, por encima de las acciones de cualquier corporación. A lo largo de la historia ha mantenido o aumentado su valor todo y las fluctuaciones del mercado, confirmándose como el activo refugio por excelencia.

La deuda pública global acumulada como porcentaje del producto interior bruto ha creado un desequilibrio en verso a la capacidad de generar riqueza. Los Estados están pagando más de lo que pueden asumir y aumentan la presión fiscal sobre una ciudadanía golpeada por unos tipos de interés elevados para intentar contener la inflación.

En este contexto de incertidumbre económica, el valor intrínseco del oro, que no comporta riesgo de crédito y que no puede inflarse, lo ha convertido en el valor refugio por excelencia para los inversores y lo hace especialmente atractivo a la hora de diversificar y rentabilizar nuestros ahorros.

Mientras que muchos inversores tienen la mirada puesta en el esperado recorte de tipos de la Reserva Federal (Fed) y del Banco Central Europeo (BCE) a partir de este mes, el volumen de operaciones sobre el metal dorado ha superado los 150.000 millones de euros diarios en los últimos doce meses, convirtiéndolo en el activo financiero más negociado después de las divisas.

Por otro lado, as acciones de las empresas pueden fluctuar drásticamente a causa de varias variables. Lo hemos visto durante los últimos años con las grandes tecnológicas, donde su capitalización de mercado ha hecho frente a considerables vientos en contra por el temor a la sobrevaloración y el espectro de la subida de los tipos de interés, aunque han protagonizado una notable recuperación desde principio de año.

No ha sido el caso del precio del oro, que sigue la tendencia al alza experimentada a lo largo de su historia. Solo este año, ya se ha revalorado un 17%, después de subir un 15% durante el 2023 a causa de la crisis bancaria estadounidense, las tensiones geopolíticas, los conflictos bélicos y la política monetaria de la Fed.

Principales activos según la capitalización bursátil.

Fuente. companiesmarketcap

El activo más brillante

La capitalización de mercado es el valor total de las acciones de una empresa en el mercado bursátil y se calcula multiplicando el número total de acciones en circulación de una empresa por el precio unitario actual de cada acción. En el caso de los metales preciosos, la capitalización bursátil se obtiene multiplicando su precio actual por el de las existencias del metal que ya han sido minadas.

Los valores con más capitalización de mercado tienden a ser una apuesta más segura, aun así, las empresas más pequeñas pueden tener un mayor potencial de crecimiento rápido y mayores rendimientos. En general, valores con una gran capitalización bursátil ayudan a los inversores a diversificar su cartera para gestionar el riesgo.

El oro, como activo, tiene un valor actual de mercado de 15,899 billones de dólares. Mucho por sobre Microsoft (3 billones), Apple (2,9 billones) y NVIDIA (2,8 billones). De hecho, supera el valor total de las cinco empresas que lo siguen en el ranking y en casi diez veces el valor de la plata, convirtiéndolo en el activo más valioso del mundo y en un valor seguro si queremos proteger nuestros ahorros.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.