La consolidación bancaria europea avanza imparable

La OPA del BBVA sobre el Banco Sabadell puede transformar el sector bancario de la eurozona y vuelve a revivir el debate sobre la necesidad de una consolidación bancaria europea que el Bruselas hace años que defiende. Aun así, esta concentración de los servicios financieros puede comportar efectos negativos para la competencia bancaria y la inclusión social.

El consejero delegado del Banco Sabadell, César González Bueno, hace una semana se mostraba convencido que la opa hostil no saldrá adelante por la evolución de la prima. “Creo que no ocurrirá, es demasiado complicado”. En cualquier caso, un mes después de que se filtrara que el BBVA preparaba una oferta de fusión con el Sabadell, se vuelve a poner sobre la mesa el debate de la conveniencia de una consolidación bancaria generalizada que parece imparable.

Mientras que el Gobierno español se muestra reticente a la operación, argumentando que incrementará el nivel de concentración bancaria y, por lo tanto, tendrá un impacto negativo para la ocupación, la prestación de servicios financieros y la estabilidad financiera del país, desde la Unión Europea ven con buenos ojos cualquier consolidación bancaria que ayude a eliminar un supuesto exceso de capacidad y mejorar la eficiencia de costes.

La consolidación bancaria se refiere al proceso por el cual las entidades financieras se fusionan o son adquiridas por otras entidades, dando lugar a una menor cantidad de bancos con una mayor cuota de mercado. En Europa, este fenómeno se ha acelerado en los últimos años, impulsado por una serie de factores económicos y regulatorios y con el apoyo del Banco Central Europeo.

La creación de la unión bancaria

Después de la crisis financiera del 2008 y las subsecuentes crisis de la deuda soberana, se hizo evidente la necesidad de mejorar la supervisión y la regulación del sector financiero de la UE, especialmente en cuanto a la eurozona.

En este contexto, en 2014 se creó la unión bancaria europea con el objetivo de garantizar la estabilidad, seguridad y fiabilidad financiera del sector bancario de la zona del euro y de la UE en su conjunto. A través de un código normativo único que consiste en un conjunto de textos legislativos de obligado cumplimiento para todas las entidades bancarias que operen en los estados miembros.

Actualmente, hay más de 4.500 bancos activos en la UE, una gran parte de los cuales son entidades pequeñas y medianas. El BCE defiende que estas fusiones, especialmente si son transfronterizas, podrían favorecer a la diversificación de riesgos y la integración de los mercados financieros. Así mismo, apunta que la nueva normativa y esta consolidación bancaria cierra lagunas legales y contribuye así a un funcionamiento más eficaz del mercado único.

“Las principales fusiones de la banca española tras la crisis financiera”

Fuente. Álvaro Merino (2023) EOM

La parte más oscura de la consolidación

La concentración bancaria actual en el Estado español es evidente cuando recordamos la cantidad y diversidad de cajas de ahorro existentes hace tres décadas, cuando tenían la mitad de la cuota de mercado del negocio bancario.

El rescate del sector bancario español con dinero público comportó una reducción de sus negocios y capacidad. Esta consolidación se tradujo en un cierre masivo de sucursales y cajeros automáticos. El riesgo de exclusión financiera era real y, todo y las directivas del Gobierno, las medidas de la banca para paliarla han resultado claramente insuficientes.

La escasa competencia en el mercado bancario también ha provocado que los intereses que los bancos españoles dan por sus depósitos sean mucho más bajos que los que se ofrecen de media en la UE. Todo esto ha pasado en un contexto en que la gran banca —CaixaBank, Banco Santander, BBVA, Banco Sabadell, Bankinter y Unicaja— incrementaban exponencialmente sus beneficios.

Más allá de la protección contra quiebras, el éxito de la consolidación bancaria dependerá de la capacidad de los reguladores para equilibrar los beneficios con la necesidad de mantener un sector bancario competitivo, diverso e inclusivo. Un trabajo que no será nada fácil teniendo en cuenta que la promiscua relación entre la clase política y el sector bancario hace décadas que forma parte de un sistema donde velar por el interés público no es una prioridad.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los bancos centrales de todo el mundo han estado comprando cantidades récord de oro desde principios de 2022. El ritmo y la regularidad con que estas entidades financieras estatales están acumulando oro no tiene precedentes. ¿Qué hay detrás de esta nueva fiebre del oro?

No es ningún secreto que el oro es un activo refugio estratégico que ejerce un papel clave en la diversificación de las carteras de inversión. A lo largo de la historia se ha consolidado como el depósito de valor por excelencia, precisamente porque mantiene o aumenta su precio durante periodos de incertidumbre económica.

Dicho esto, en los últimos años, y especialmente desde el 2022, el precio y la demanda de oro han logrado máximos históricos y no dan señales de decaer. Esta tendencia al alza se ha visto impulsada por la acumulación de oro por parte de los bancos centrales, que han estado comprando cantidades récord del metal dorado y lo siguen acaparando a un ritmo frenético.

Según datos del Consejo Mundial del Oro (WGC), durante el primer trimestre de este año los bancos centrales añadieron 290 toneladas a sus reservas, un 1% más interanual y un 69% más que la media trimestral de los últimos cinco años. Se trata del inicio de año más fuerte de la serie histórica del WGC, que se remonta al año 2000.

De vendedores netos a compradores netos

Después del desmantelamiento del patrón oro durante la década de los 70, según el cual el valor de las divisas está sostenido por su convertibilidad al oro, este metal precioso perdió gran parte del interés de los bancos centrales y su lugar en el centro del sistema monetario internacional.

Cincuenta años más tarde, la crisis financiera global del 2008 significó un cambio de paradigma en cuanto a la percepción del oro como valor refugio por parte de estas instituciones financieras estatales. La eclosión del “quantitative easing” (QE) o expansión cuantitativa que tiene como objetivo aumentar la oferta de dinero a través de establecer tipos de interés más bajos, esencialmente una política monetaria de imprimir más dinero, preocupó en los bancos centrales que tenían grandes cantidades de reservas en dólares y bonos del tesoro.

En este contexto, diversificar sus reservas con la compra de oro era una obviedad, convirtiéndolos en compradores netos desde 2009 después de décadas de ser vendedores. Aun así, este resurgimiento en el interés por la acumulación de oro se ha visto acelerado significativamente en los últimos tres años

Riesgos geopolíticos en un mundo multipolar

El oro ofrece una alternativa estable a las políticas monetarias expansivas que han alimentado la creciente desconfianza en las divisas fiduciarias y que han devaluado su precio, pero también es un activo clave por los países que buscan reducir su dependencia del dólar norteamericano mediante el proceso de desdolarización.

Se trata de una tendencia que está ganando fuerza debido a la militarización del dólar y del sistema monetario internacional a través de las sanciones económicas impuestas por los Estados Unidos a cualquier país que represente una amenaza a su hegemonía. Esta estrategia de desdolarización es particularmente evidente en países como Rusia y China, que han aumentado significativamente sus reservas de oro en los últimos años, especialmente desde que los EE. UU. y sus estados clientelares en la UE congelaran más de 300.000 millones de euros en activos del banco central ruso.

El aumento de las reservas de oro también refleja cambios en el equilibrio de poder económico global. A medida que las economías emergentes ganan peso en la escena internacional, están buscando maneras de consolidar su posición y estabilizar sus divisas ante la inestabilidad de los mercados o, como fue el caso de Rusia, donde la convertibilidad temporal del rublo al oro a un precio fijo se convirtió en una herramienta clave para recuperar y estabilizar el valor del rublo después de la caída experimentada por las sanciones.

Es evidente que las consecuencias de estas tensiones geopolíticas y unas políticas monetarias que alimentan una deuda desbocada y devalúan las divisas pueden ser desastrosas para la economía global. Por lo tanto, no es de extrañar que los bancos centrales y muchos inversores consideren al oro como la única alternativa segura para proteger su capital.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

El cicle de crisis financeres de les últimes dècades ha posat de manifest les limitacions dels models actuals de supervisió bancària a l’hora de garantir la solvència dels bancs, l’estabilitat de l’economia i la confiança en el sistema financer.

Els bancs juguen un paper fonamental en l’economia, per tant, una bona supervisió bancària és un element clau per mantenir la solidesa i la integritat del sistema financer d’un país. Això no obstant, una vegada darrere l’altra veiem com els organismes reguladors no poden evitar que la gestió inadequada d’aquestes entitats tingui conseqüències desastroses per l’economia.

Essencialment, la supervisió bancària implica la regulació i el control de les activitats dels bancs per part de les autoritats competents. Aquestes entitats supervisores han de garantir que els bancs compleixin amb les normatives i que gestionin adequadament els riscos inherents a les seves operacions, de manera que es garanteixi la seva solvència.

Tanmateix, la promíscua relació entre la banca i la classe política ha facilitat la desregulació i una supervisió ineficaç del sector financer, conduint a pràctiques arriscades i irresponsables per part dels monopolis que controlen el mercat. Això posa de manifest una manca de voluntat en servir l’interès públic que sovint es tradueix en una devastació econòmica que acaben pagant els contribuents, rescatant a bancs amb diners públics.

Quan els supervisors bancaris no fan la seva funció

La crisi financera del 2008 va tenir el seu origen en l’esclat de la bombolla immobiliària del 2006 als Estats Units. Un boom creditici que venia acompanyat d’un excessiu palanquejament acumulat pel sector bancari alimentat amb crèdit barat i una laxa normativa.

Les entitats financeres van oferir préstecs hipotecaris subprime a persones amb una solvència financera qüestionable, concedint crèdits a clients amb baixos ingressos o sense verificació adequada de la seva capacitat de pagament. Al mateix temps, els productes financers derivats jugaven un paper clau en l’amplificació de la crisi. Aquestes inversions van ser considerades inicialment com a segures i de baix risc, ja que les agències de qualificació creditícia els van atorgar una bona classificació.

L’informe d’una comissió d’investigació creada per esbrinar les causes de la crisi va destacar l’excessiva presa de riscos per part dels bancs i la negligència els reguladors financers. Concretament, va criticar la reducció i falles en la regulació financera per part de la Reserva Federal durant el mandat d’Alan Greenspan.

La desregulació i falta de supervisió, però, no venien de nou, ja que va ser la pedra angular de la «Reaganomics» durant els anys vuitanta. L’administració del president Reagan havia assentat les bases que van inspirar les polítiques posades en marxa pels seus successors i que van culminar amb la crisi financera del 2008.

Els auditors posen la supervisió bancària del BCE en dubte

El col·lapse de Credit Suisse, que venia acompanyat de la fallida del Silicon Valley Bank i del Signature Bank, feia sorgir el fantasma de Lehman Brothers i desencadenava el pànic en els mercats. Els governs i les agències reguladores ens asseguraven que no havíem de patir pels nostres estalvis i per l’estabilitat del sector financer perquè, encara que no ho semblés, havien fet seva feina.

Doncs bé, resulta que no, que aquesta vegada tampoc han fet la seva feina. Un informe publicat pel Tribunal de Comptes Europeu ha posat en dubte la supervisió bancària del BCE, alertant que els requisits de capital exigits a les entitats exposades a més riscos són insuficients i que no es va intensificar la supervisió en aquells bancs que presentaven problemes persistents en la gestió del crèdit. L’informe apunta que el BCE “no fa servir eficaçment els seus instruments i competències de supervisió per garantir que els riscos identificats estiguin plenament coberts”.

I és que, tal com va passar amb Lehman Brothers, Credit Suisse va rebre el vistiplau dels reguladors i de les agències de qualificació de risc poc abans del col·lapse. De fet, DBRS Morningstar va ser la primera agència de qualificació global a retallar la nota creditícia de Credit Suisse, menys d’un dia després que el banc central suís es veiés obligat a rescatar l’entitat financera. En definitiva, un altre suspens en tota regla per part dels supervisors i de les agències de ‘ràting’ que suposadament vetllen pels nostres interessos.

Una vegada més, sembla que els interessos de la banca i d’una minoria selecta tenen prioritat per sobre de la voluntat de servir l’interès públic i que els suposats supervisors simplement serveixen per perpetuar l’afany d’usura dels poders fàctics que justifiquen la seva existència. Tots hem sentit la famosa frase d’Albert Einstein: “Bogeria és fer el mateix una vegada i una altra esperant obtenir resultats diferents”, tots, menys els que s’encarreguen de supervisar la banca, aparentment.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El Banco Popular de China lidera el récord de compras de oro por parte de los bancos centrales de todo el mundo, hasta un máximo histórico de 800 toneladas en lo que llevamos de año, en un contexto económico en que los países tratan de protegerse contra la inflación y reducir su dependencia del dólar.

Según el último informe del World Gold Council (WGC), solo en el tercer trimestre de este año, los bancos centrales han adquirido 337 toneladas de oro. Aunque lejos de batir el récord del tercer trimestre de 2022, las compras acumuladas desde principio de año han logrado las 800 toneladas, un aumento interanual del 14% y nuevo récord absoluto.

La persistente inflación, la tendencia a la desdolarització, y la devaluación de algunas de las principales divisas mundiales en un contexto de conflictos armados y geopolíticos en Europa, Asia y Oriente Medio, han espoleado las compras de oro como depósito de valor, manteniendo su precio alrededor de los 2.000 dólares la onza.

Concretamente, el conflicto armado entre Palestina e Israel y el miedo a que se extienda en otros países del Oriente Medio con la subsecuente escalada del precio del petróleo, ha aumentado las compras de oro y la subida de su valor. Un hecho que ha cogido por sorpresa a los analistas de los mercados, que esperaban una disminución de las compras desde el máximo histórico del año pasado.

China al frente de la compra en reservas

Se confirma una vez más el voraz apetito de la República Popular China en comprar el metal dorado. El banco central del gigante asiático lidera el récord de compras de oro después de haber adquirido un total de 181 toneladas desde principio de año, aumentando sus tenencias de oro, al menos oficialmente, hasta el 4% de sus reservas.

Por otro lado, este incremento en la acumulación de oro se ha visto acompañado por una reducción de sus tenencias en Bonos del Tesoro estadounidenses. A pesar de que China, junto con Japón, sigue siendo uno de los mayores compradores extranjeros de estos valores, se confirma la tendencia a deshacerse de la deuda de los Estados Unidos debido a la preocupación por el déficit fiscal, la estabilidad de su divisa y el esfuerzo para desatar sus economías del dólar, conocido como un proceso de desdolarització.

En este contexto, el WGC prevé que la inversión total en oro a finales de año —incluidas las compras extra-bursátiles— junto con las compras de los bancos centrales, superen los niveles del año pasado. Y es que, desgraciadamente, la incertidumbre económica y geopolítica de los últimos años no solo ha aumentado, sino que parece que continuará empeorando.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

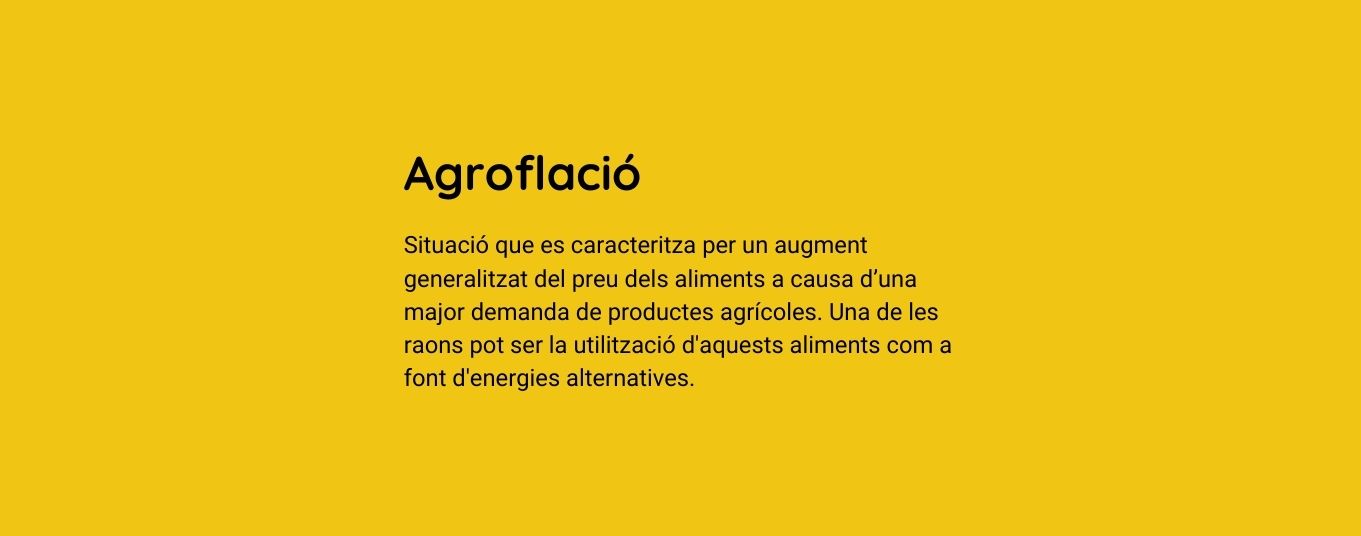

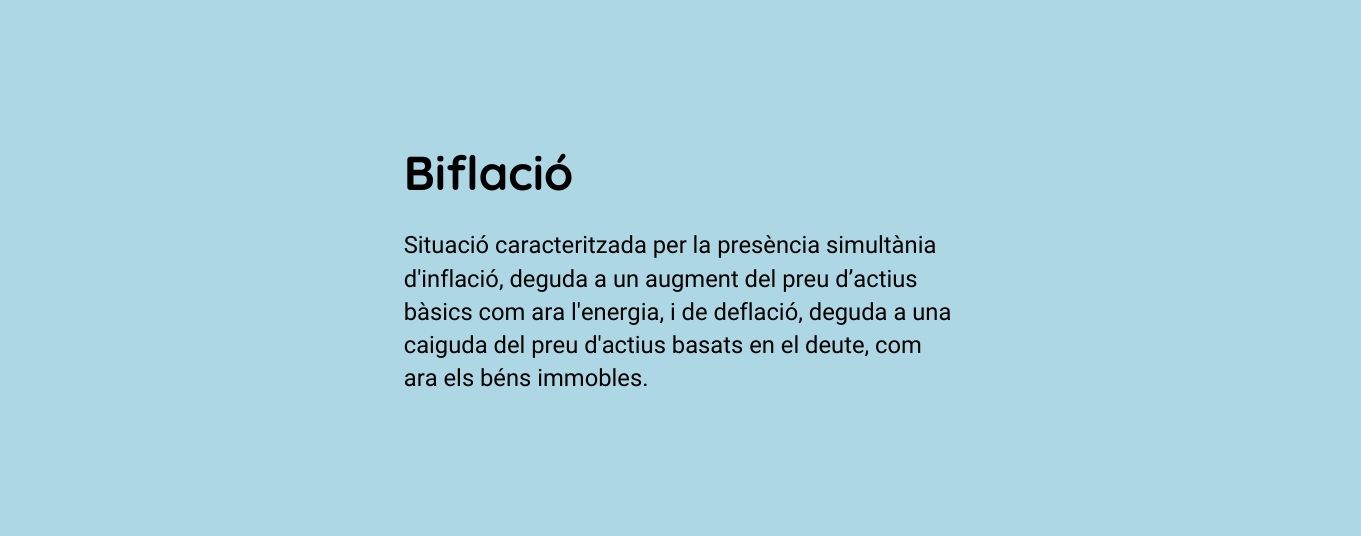

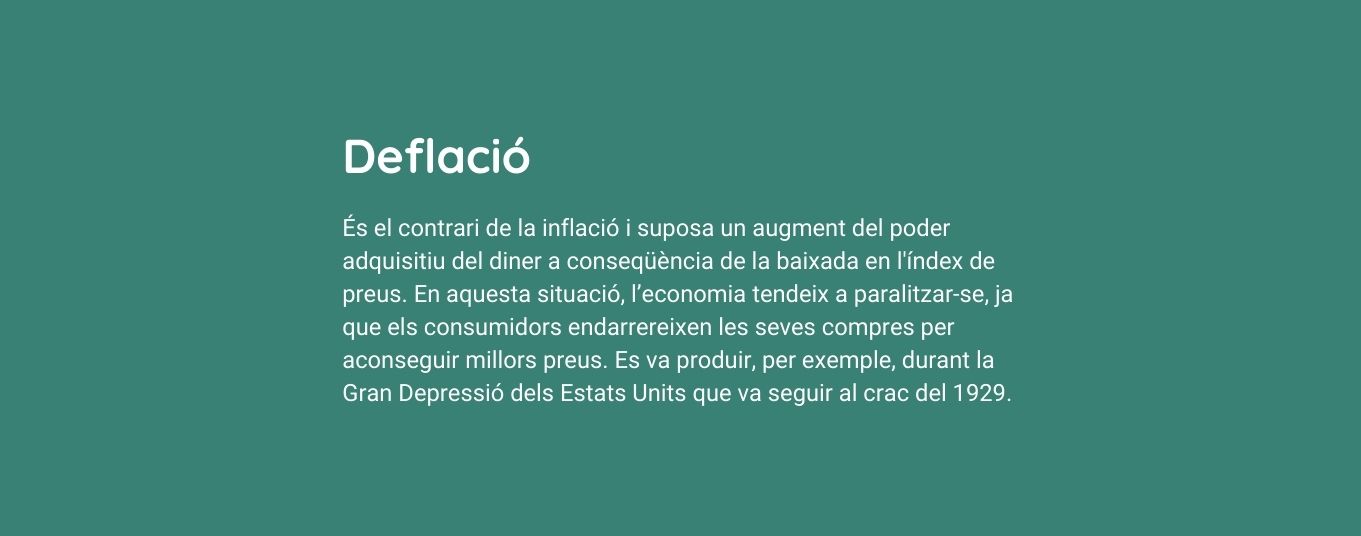

Inflación, biflació, estanflación… Descubre qué quieren decir los diferentes conceptos vinculados a la evolución del Índice de Precios de Consumo (IPC) que tanto están utilizando últimamente los medios de comunicación.

Este año hemos experimentado las tasas de inflación más elevadas desde 1985, con incrementos que han llegado a rozar el 10 % anual. Como consecuencia, el poder adquisitivo de la población se está reduciendo. Y la situación en Cataluña no es muy diferente a la de los países de nuestro entorno.

Cada vez es más frecuente encontrar una serie de conceptos relacionados con la evolución de los precios que te convendría conocer. Te presentamos nuestro particular diccionario de la inflación.

Si quieres conocer opciones superiores para rentabilizar tu dinero entra en Fondos Garantizados. Desde 11Onze Recomana te proponemos las mejores opciones del mercado.

Tener dinero en la cuenta corriente siempre ha sido sinónimo de prudencia. Hoy, en cambio, puede ser una de las decisiones financieras más caras que existen.

Durante generaciones, el ahorro ha sido la piedra angular de la seguridad económica familiar. Guardar dinero era una virtud. Un colchón contra imprevistos. Una promesa de tranquilidad futura. Pero el contexto que hizo posible esa lógica ha desaparecido. Y continuar actuando como si nada hubiera cambiado puede tener un coste silencioso, pero elevadísimo.

La pregunta incómoda ya no es si invertimos bien o mal. Es si no invertir es, de hecho, una decisión perdedora.

El error de confundir seguridad con inmovilidad

Durante décadas, dejar el dinero en el banco tenía sentido. La inflación era baja, los tipos de interés ofrecían una remuneración real positiva y el valor de los ahorros se mantenía estable con el paso del tiempo. Hoy, esa ecuación se ha roto.

Con una inflación persistente, los tipos de interés reales —es decir, los tipos de interés menos la inflación— siguen siendo negativos. Esto significa que, aunque el saldo de la cuenta corriente no baje, su valor real sí lo hace. Cada año que pasa, el dinero ahorrado compra menos bienes y servicios.

Según datos de Eurostat, los precios en la zona euro se han consolidado muy por encima de los niveles previos a la pandemia. Y, a pesar de las subidas de tipos del Banco Central Europeo, la remuneración del ahorro tradicional sigue siendo insuficiente para compensar esta pérdida de poder adquisitivo.

El resultado es paradójico: aquello que percibimos como seguro —no hacer nada— es, en realidad, una forma lenta pero constante de empobrecimiento.

El coste oculto de no decidir

No invertir no es una posición neutral. Es una apuesta implícita a que el sistema económico funcione como antes. Pero el contexto ha cambiado de forma estructural.

Vivimos en un entorno marcado por:

- Deuda pública y privada en máximos históricos.

- Políticas monetarias no convencionales que han alterado el precio del dinero.

- Riesgos sistémicos crecientes, desde tensiones geopolíticas hasta fragilidades financieras.

En este escenario, mantener todos los ahorros inmovilizados equivale a asumir que la inflación es transitoria, que los precios bajarán y que el tiempo jugará a nuestro favor. Pero la realidad apunta justamente en la dirección contraria.

El coste de no decidir no aparece en ningún extracto bancario. No genera alertas. No provoca angustia inmediata. Pero erosiona el patrimonio de manera constante. Es un coste invisible, pero acumulativo.

Cuando el ahorro deja de proteger

Aquí es necesario hacer una distinción clave que a menudo se pasa por alto. Ahorrar no es lo mismo que proteger valor. Ahorrar es acumular dinero. Proteger es mantener su poder adquisitivo a lo largo del tiempo. E invertir es intentar que ese valor crezca por encima de la inflación.

Cuando el dinero permanece quieto en un entorno inflacionario, el ahorro deja de cumplir su función protectora. Se convierte en una fotografía fija dentro de una película que avanza sin parar.

Esta es una de las grandes trampas psicológicas del sistema actual: confundimos estabilidad nominal con seguridad real. Sin embargo, la seguridad económica no tiene que ver con ver siempre el mismo número en la cuenta, sino con qué podemos hacer con ese dinero hoy y mañana.

Ahorrar, proteger, invertir: tres fases, no una sola decisión

Una relación madura con el dinero no se basa en una única acción, sino en una estrategia por fases. Ahorrar es imprescindible. Es el primer paso. Sin ahorro no hay margen de maniobra ni capacidad de decisión.

Proteger es el segundo. Significa evitar que la inflación erosione el valor acumulado. Aquí entran en juego activos, estrategias y enfoques pensados para preservar poder adquisitivo. Invertir es el tercero. No para especular, sino para hacer crecer el patrimonio de manera coherente con el riesgo asumible, el horizonte temporal y los objetivos vitales de cada persona.

Saltarse las dos últimas fases es quedarse expuesto. No al riesgo de los mercados, sino al riesgo —muy real— de la pérdida de valor del dinero.

El miedo a invertir también tiene un precio

Muchas personas no invierten por miedo. Miedo a perder. Miedo a no entender. Miedo a tomar una mala decisión. Este miedo es comprensible, especialmente tras crisis financieras en las que muchos salieron perjudicados. Pero no decidir también es una decisión. Y tiene consecuencias.

En un mundo de dinero fiduciario, inflación estructural y cambios acelerados, la inacción ya no protege. Simplemente, difiere el problema. Y a menudo lo agrava.

Invertir no significa asumir riesgos desmesurados ni jugar al azar. Significa entender el contexto, diversificar, pensar a largo plazo y tomar decisiones informadas. Exactamente lo contrario de la especulación impulsiva.

El cambio de mentalidad imprescindible

El gran reto no es financiero, sino cultural. Nos han enseñado a asociar prudencia con inmovilidad. Pero hoy, la prudencia pasa por ser activos, conscientes y responsables con el dinero.

Esto implica:

- Aceptar que el contexto ha cambiado.

- Entender que el ahorro pasivo ya no protege.

- Formarse para poder decidir con criterio.

- Asumir que no hacer nada también tiene riesgos.

No se trata de buscar rendimientos milagrosos. Se trata de evitar una pérdida segura.

La pregunta ya no es dónde invertir, sino si podemos permitirnos no hacerlo. En La Plaça d’11Onze defendemos una relación activa, consciente y responsable con el dinero. Porque en un mundo donde el ahorro quieto pierde valor, decidir es la única manera de proteger el futuro. Descubre más análisis y herramientas para dejar de ser espectador de tu economía.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En los primeros dos meses del año, las familias retiraron 18.000 millones en depósitos de los bancos españoles buscando una mejor rentabilidad por su dinero. Todo y la subida de los tipos de interés del BCE, los clientes de la gran banca reciben con cuentagotas la mejora de la remuneración del ahorro.

Según datos publicados por el Banco Central Europeo (BCE), de los 19 países de la zona euro, los bancos de España y Chipre fueron los únicos que empezaron el año reduciendo la remuneración que pagan por los depósitos a sus clientes particulares. Mientras que en el conjunto de la eurozona los bancos subían los tipos de los nuevos depósitos hasta una media de un 1,65%, la banca española pasaba de una remuneración del 0,64% el diciembre del 2022 a un 0,59% el enero de este año.

La reacción no se hizo esperar, las familias españolas hicieron frente en la subida de precios y a la baja rentabilidad de los depósitos retirando 13.000 millones de los bancos en enero, y 5.000 millones más en febrero. El saldo se quedaba en 986.200 millones, con una reducción de un 1,8% en los dos primeros meses del año. El subsecuente descalabro bursátil de la banca española provocado por la quiebra del Silicon Valley Bank y el colapso de Credit Suisse no ha hecho más que agraviar la pérdida de confianza en la liquidez de la banca tradicional y su capacidad para rentabilizar el dinero de la ciudadanía.

La tímida reacción de la banca española

La presidenta del BCE, Christine Lagarde, animaba a los clientes de los bancos a acudir a sus entidades para reclamar un aumento de los intereses: “Los clientes bancarios tienen que tener esta conversación con los banqueros y los banqueros tienen que ser sensatos si quieren mantener sus clientes.”

Pues parece que después de las conversaciones, a pesar de que hay algunos bancos que han reaccionado de manera discreta y con campañas puntuales para mejorar la rentabilidad de los depósitos y evitar la fuga de clientes, estos depósitos siguen sin ofrecer rentabilidades superiores a las de las Letras del Tesoro u otros productos.

De hecho, a pesar de que el BCE no afloja y de que la subida de los tipos de interés ya está en el 3,5% en la zona euro, la remuneración mediana de los nuevos depósitos de la banca española todavía se mantiene lejos de los tipos ofrecidos por otros países europeos. Y es probable que esta situación se mantenga así en un futuro próximo, puesto que según cálculos elaborados por fuentes financieras de elEconomista, la banca española solo podría llegar a pagar por sus depósitos un máximo del 1,15% en los próximos doce meses sin dejar de ser rentable.

Los hogares diversifican los ahorros

Todo y la reapertura gradual de la economía, el encarecimiento del coste de la vida ha hecho evaporar una buena parte del colchón de ahorro acumulado por las familias durante la crisis sanitaria. A este contexto de precariedad se le suma la poca rentabilidad que los bancos ofrecen por los depósitos, por lo tanto, no es nada sorprendente que la gente busque productos de inversión más rentables o alternativas que permitan proteger sus ahorros ante la presión inflacionaria.

El stock de activos financieros de los hogares se ha visto reducido en 53.431 millones de euros, o un -2%, una caída que no se había visto desde principios de 2020. Aun así, la compra de valores seguros como los metales preciosos, concretamente el oro, sigue en pleno auge. Y es que en este contexto, la compra de oro ya no se ve solo como una inversión o un instrumento de especulación, sino como una de las pocas opciones que tiene la gente para salvaguardar su dinero.

Así mismo, frente a unas previsiones de crecimiento económico deprimentes, la raquítica rentabilidad de los depósitos y la posibilidad de una nueva crisis bancaria, productos que aseguren el poder adquisitivo a corto plazo de los inversores con el objetivo de conseguir unas ganancias muy por encima de la inflación media en España, parecen cada vez más atractivos.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Toda la información sobre el Finança Litigis la encontrarás en 11Onze Recomienda.

L’arribada de l’euro digital significarà la desaparició dels diners en efectiu? Serà una eina de major control sobre els ciutadans? Quins són els arguments del Banc Central Europeu per estimular la seva implantació? Des d’11Onze, t’oferim la resposta a onze preguntes fonamentals sobre l’euro digital.

Christine Lagarde, presidenta del Banc Central Europeu (BCE), justificava recentment la necessitat d’un euro digital per la “transformació potencialment disruptiva” que està experimentant el model de pagaments a causa de l’augment de les transaccions digitals, l’aparició de nous actius digitals i l’entrada de gegants tecnològics com Google o Amazon en el mercat dels pagaments.

L’auge dels pagaments digitals queda patent en un estudi del BCE, que indica que l’any 2022 el valor dels pagaments amb targeta (46%) ja va superar al dels pagaments en efectiu (42%). I això sense comptar altres formes de pagament com les aplicacions mòbils. Davant aquesta realitat, Lagarde advertia que els diners tal com els coneixíem podrien perdre el seu paper d’àncora monetària, “amenaçant la seva funció clau per garantir la confiança en els pagaments”.

Sense aquesta “àncora pública”, l’aparició de nous tipus d’actius digitals, com les criptodivises, podria generar “inestabilitat i confusió entre els ciutadans sobre el que són diners i el que no ho són”, segons la presidenta del BCE, qui advertia sobre la volatilitat dels criptoactius i la necessitat de desenvolupar la regulació.

A més, Lagarde indicava que l’entrada dels gegants tecnològics en el mercat de pagaments “podria incrementar el risc de domini del mercat i la dependència de tecnologies de pagament estrangeres”, argumentant que “en l’actualitat més de dos terços de les operacions de pagament amb targeta a Europa són gestionades per empreses amb seu fora de la Unió Europea”.

En aquest context, està previst que al llarg d’aquest semestre la Comissió Europea faci una proposta sobre el marc legal de l’euro digital. Encara són moltes les incògnites sobre la futura moneda, encara que el Banc Central Europeu ja ha esbossat quins haurien de ser les grans línies mestres de la seva implantació. De totes maneres, no podem oblidar que el seu èxit o fracàs dependrà en última instància del grau d’adopció que assoleixi entre els ciutadans de la zona euro.

Substituirà l’euro digital als diners en efectiu?

No. El BCE ho ha deixat clar: l’euro digital seria un complement dels diners en efectiu, no un substitut, així que els bitllets i monedes seguiran en circulació. La idea és que l’euro digital funcioni en paral·lel a l’efectiu per donar resposta a la creixent demanda dels consumidors per fer pagaments digitals de manera ràpida i segura. Però la seva funció va més enllà. Segons la presidenta del BCE, l’euro digital “garantirà que els diners continuïn denominant-se en euros” i permetrà reforçar “l’autonomia d’Europa”.

Quin serà el seu calendari d’introducció?

El juliol de 2021 es va iniciar una fase de recerca del projecte que hauria de culminar l’octubre de 2023. En paral·lel, la Comissió Europea haurà d’elaborar una proposta de marc legal per a l’euro digital en els pròxims mesos. A la fi d’enguany, el BCE hauria de decidir si es passa a la següent fase, centrada en el desenvolupament de serveis integrats. En aquesta fase, que podria durar entre un i tres anys, es farien proves i possibles experiments reals amb l’euro digital. Amb aquests condicionants, els experts estimen que l’euro digital podria estar operatiu a partir de 2025 o 2026.

Es considerarà una moneda de curs legal?

Tot indica que sí. La presidenta del BCE ha dit que “seria inèdit emetre diners del banc central per als pagaments al detall sense estatus de moneda de curs legal només perquè circula electrònicament”. I afegia que “l’euro digital només pot funcionar com una àncora monetària si es converteix en un mitjà d’intercanvi digital convenient que formi part de la vida quotidiana dels europeus”. En aquest sentit, Lagarde apuntava que, per assolir els suficients efectes de xarxa, l’ús de l’euro digital hauria d’estendre’s no sols al comerç electrònic i els pagaments ‘peer to peer’, sinó també als pagaments digitals efectuats en botigues físiques, que en 2019 van suposar 40.000 milions de transaccions.

Existirà paritat entre els euros digitals i els físics?

Sí. En paraules de Christine Lagarde, l’euro digital “salvaguardarà la confiança dels ciutadans en què un euro és un euro, permetent-los convertir els diners privats en diners digitals del banc central en paritat”.

Quin nivell de privacitat oferirà?

Tot i que el 43% dels europeus va qualificar la privacitat com l’aspecte més rellevant de l’euro digital, la presidenta del BCE ha reconegut que “l’anonimat total que ofereix l’efectiu no sembla una opció viable” per a l’euro digital. No obstant això, el regulador bancari europeu indica que l’euro digital permetria efectuar pagaments sense compartir dades amb tercers, tret que sigui necessari per prevenir activitats il·lícites. I adverteix que, per tal que els pagaments continuïn sent una qüestió privada, caldria protegir diferents tipus de dades, inclosos la identitat de l’usuari, les dades de cada pagament (per exemple, el seu import) i metadades de l’operació com l’adreça IP del dispositiu utilitzat. En aquest sentit, és probable que existeixin diferents graus de privacitat en funció dels pagaments i que els usuaris hagin d’identificar-se la primera vegada que accedeixin als serveis de l’euro digital. Lagarde especificava que “almenys s’hauria de proporcionar un nivell de privacitat igual al de les solucions de pagament electrònic actuals” i assenyalava que s’està explorant si l’euro digital “podria replicar algunes característiques de l’efectiu i permetre una major privacitat en els pagaments de baix valor i baix risc, fins i tot en els pagaments offline”.

Serà una moneda alternativa dins de l’Eurosistema?

No. L’euro digital només seria una forma més de pagar en euros i seria convertible en paritat amb els bitllets físics. El BCE insisteix que l’objectiu és respondre a la creixent preferència dels ciutadans i les empreses pels pagaments digitals.

Quins avantatges tindrà respecte a les ‘stablecoins’ i els criptoactius?

L’euro digital estarà recolzat pel BCE, que recorda que una de les tasques encomanades als bancs centrals és la de “mantenir el valor dels diners, amb independència de la seva forma física o digital”. Si bé l’elevada inflació dels últims temps qüestiona la seva eficiència per complir aquest mandat, és evident que el suport del BCE garantirà una major estabilitat que l’exhibida per les ‘stablecoins’ i els criptoactius, que són molt volàtils. L’organisme europeu adverteix que “l’estabilitat i fiabilitat de les ‘stablecoins’ depenen de l’entitat que les emet i de la credibilitat i aplicabilitat del seu compromís de mantenir el seu valor al llarg del temps”. I afegeix que, quan no existeix una entitat reconeguda responsable d’un criptoactiu, els consumidors no poden reclamar els seus drets. A més, el BCE adverteix del risc que els emissors privats utilitzin les dades personals amb finalitats comercials.

Quins incentius tindran els consumidors per emprar l’euro digital?

El BCE assegura que l’euro digital serà un mitjà de pagament digital tan segur, fàcil de fer-se servir i barat com ho és l’efectiu actualment. La idea és que no tingui costos per a les persones que l’usin en els pagaments ordinaris i que pugui usar-se en qualsevol lloc de la zona euro. En un món en el qual els pagaments electrònics són cada vegada més freqüents, l’euro digital oferiria a individus i empreses una opció addicional per pagar fent servir diners del banc central. A més, l’euro digital podria oferir característiques avançades, com a funcions de pagament automatitzades o alguna forma d’identitat digital.

Hi haurà límits en la conversió d’euros físics a euros digitals?

Probablement. S’estan avaluant opcions que impedeixin mantenir imports elevats d’euros digitals com a inversió lliure de risc.

Hi haurà diferents nivells de remuneració?

També és molt possible. Segons el BCE, si la tinença d’euros digitals es remunerés, la remuneració del tram corresponent a pagaments al detall ordinaris (és a dir, de “nivell un”) seria zero o positiva i, per tant, mai inferior a la de l’efectiu. El regulador bancari europeu considera que la remuneració del “nivell dos” hauria de ser una mica inferior a la dels actius considerats segurs. L’objectiu seria evitar que l’euro digital es converteixi en una forma d’inversió.

Es basarà en la tecnologia ‘blockchain’?

Encara no s’ha decidit. L’Eurosistema es planteja diferents enfocaments i tecnologies per crear l’euro digital. Això inclou solucions centralitzades i descentralitzades, com ‘blockchain’, però encara no s’ha adoptat cap decisió sobre aquest tema.

En un món marcat per la revolució dels mitjans de pagament i l’auge dels criptoactius, que estan erosionant el paper dels bancs centrals i les monedes fiduciàries, el BCE vol que l’euro digital es converteixi en “la millor manera de gestionar la transició a l’era digital”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Los mercados financieros suelen enviar señales sutiles antes de que estallen las grandes crisis. El reciente caso de BlackRock en el sector del private credit ha despertado una pregunta incómoda entre muchos inversores: ¿hasta qué punto este mercado es realmente líquido?

El sector ha crecido hasta superar los dos billones de dólares y se ha convertido en una pieza clave del sistema financiero global. Pero su funcionamiento esconde una tensión estructural que ahora vuelve a estar bajo el foco.

La noticia que ha encendido las alarmas es aparentemente técnica, pero significativa. BlackRock decidió limitar los retiros de su fondo HLEND después de recibir solicitudes de reembolso por valor de unos 1.200 millones de dólares, aproximadamente un 9,3% del total del fondo. Este tipo de vehículos de inversión suelen aplicar restricciones —normalmente alrededor del 5% trimestral— por una razón muy simple: los activos en los que invierten no pueden venderse con facilidad. El private credit consiste principalmente en préstamos directos a empresas privadas, a menudo de tamaño medio, que no cotizan en bolsa y que, por tanto, no disponen de un mercado secundario profundo donde estos préstamos puedan negociarse rápidamente.

Cuando muchos inversores intentan recuperar su dinero al mismo tiempo, los gestores se encuentran ante un problema clásico de liquidez: los fondos prometen cierta flexibilidad a los inversores, pero los activos que tienen en cartera son estructuralmente ilíquidos. El mercado reaccionó inmediatamente a este incómodo recordatorio y la cotización de BlackRock llegó a caer cerca de un 7% tras conocerse la decisión. Más allá de este movimiento puntual, lo que realmente inquietó a los inversores es el mensaje implícito: el private credit se ha convertido en un mercado gigantesco, pero sigue basándose en activos difíciles de vender rápidamente cuando la confianza del mercado empieza a tambalearse.

El crecimiento explosivo del private credit

El crecimiento del private credit no se entiende sin mirar atrás. Tras la crisis financiera de 2008, los reguladores reforzaron los requisitos de capital y control de riesgo de la banca tradicional, especialmente a través de los acuerdos de Basilea III. Estas normas obligaron a las entidades financieras a ser mucho más prudentes a la hora de conceder préstamos, sobre todo a empresas con perfiles de riesgo más elevados. El resultado fue un cambio estructural en el mercado del crédito: parte de la financiación que antes asumían los bancos comenzó a desplazarse hacia actores no bancarios. Gestores de activos y grandes fondos de inversión aprovecharon este vacío para entrar con fuerza en el negocio del crédito privado.

Firmas como Blackstone, Apollo Global Management, Blue Owl Capital o la propia BlackRock convirtieron este espacio en una nueva industria financiera. En poco más de una década, el sector ha crecido hasta superar los 2 billones de dólares en préstamos, convirtiéndose en una fuente de financiación clave para muchas empresas medianas, especialmente en Estados Unidos.

Para los inversores, estos fondos ofrecen una propuesta atractiva: rendimientos superiores a los de los bonos tradicionales en un entorno de tipos bajos. Sin embargo, este modelo también esconde una fragilidad estructural. Muchos inversores aportan capital altamente líquido, mientras que los gestores lo invierten en préstamos que pueden tardar años en recuperarse. Es un equilibrio delicado que funciona mientras la confianza se mantiene intacta.

Tres escenarios posibles

La pregunta que hoy se hacen muchos analistas no es si el private credit desaparecerá, sino cómo reaccionará si el contexto económico se vuelve más adverso. Tras una década de crecimiento acelerado, este mercado aún no ha sido sometido a una recesión profunda que ponga a prueba su resistencia. En este contexto, varios analistas apuntan tres escenarios plausibles para los próximos años.

- Ajuste ordenado. El primer escenario es también el que muchos expertos consideran más probable. El sector podría entrar en una fase de normalización después de años de expansión intensa. Algunos impagos empresariales y restricciones puntuales a los retiros podrían aparecer, mientras que los rendimientos se moderarían respecto a los niveles de los últimos años. A pesar de estas tensiones, el sistema seguiría funcionando sin grandes sobresaltos. El private credit continuaría siendo una fuente relevante de financiación empresarial, pero con expectativas más prudentes y una gestión del riesgo más estricta. La probabilidad estimada de este escenario es alta.

- Tensión sectorial. Un segundo escenario podría producirse si la economía global entrara en recesión. En ese caso, el aumento de los impagos empresariales presionaría los resultados de los fondos y podría generar inquietud entre los inversores. Si esta preocupación se tradujera en una ola de solicitudes de retirada, algunos fondos podrían verse obligados a limitar los reembolsos. Las consecuencias serían pérdidas en algunos vehículos de inversión, mayor volatilidad financiera y una revisión general del riesgo del sector. El mercado no colapsaría, pero entraría en una etapa de tensión. La probabilidad de este escenario es moderada.

- Crisis de liquidez. El tercer escenario es menos probable, pero no imposible. Una crisis de confianza podría provocar una salida simultánea de inversores. En ese caso, los gestores se encontrarían con un problema estructural: la falta de compradores inmediatos para los préstamos que tienen en cartera. Si esto ocurriera, los fondos no podrían vender los activos con suficiente rapidez, los precios de los préstamos caerían y algunos vehículos podrían bloquear temporalmente las retiradas. Situaciones similares ya se han visto en fondos inmobiliarios o de private equity, donde la liquidez aparente desaparece cuando el mercado entra en estrés. La probabilidad es baja, pero existente.

Por qué vuelven los activos tangibles

Cuando los mercados financieros muestran signos de tensión, los inversores suelen recuperar una pregunta tan antigua como el propio comercio: ¿qué tiene valor fuera del sistema financiero?

En estos momentos, el interés suele desplazarse hacia los activos tangibles, aquellos que existen independientemente de la confianza en un intermediario o en un mercado.

Históricamente, esto se ha traducido en una mayor demanda de oro físico, materias primas o determinados activos inmobiliarios. No es casualidad que, en los últimos años, muchos bancos centrales hayan aumentado sus reservas de oro para reforzar la seguridad de sus balances, recuperando el papel de este metal como activo de reserva global. El oro ha funcionado durante siglos como protección frente a crisis monetarias, inflación o inestabilidad financiera precisamente porque no depende de ningún emisor ni de un sistema financiero concreto.

En realidad, el debate de fondo no es si el sistema financiero colapsará. La historia demuestra que los mercados tienen una enorme capacidad de adaptación. La cuestión clave es otra: cómo proteger el patrimonio en un mundo con más volatilidad, más deuda y más incertidumbre geopolítica.

Durante años, muchos inversores han concentrado sus carteras en activos altamente interconectados —acciones, bonos o fondos de inversión— que dependen de una misma infraestructura financiera. Pero episodios como el del private credit recuerdan que estos mercados se basan en un elemento esencial: la confianza en la liquidez.

Cuando esa confianza se debilita, la diversificación vuelve a convertirse en un principio fundamental, no solo entre productos financieros, sino también entre activos financieros y activos tangibles.

El caso BlackRock no es una crisis sistémica, pero sí un recordatorio oportuno. En los periodos de abundancia financiera es fácil asumir que la liquidez siempre existirá y que siempre habrá alguien dispuesto a comprar nuestros activos. La historia financiera, sin embargo, nos enseña que cuando llegan las tensiones esa certeza puede desaparecer rápidamente.

Por eso, más allá de las modas del mercado, la pregunta que hoy se hacen muchos ahorradores sigue siendo la misma que se hacían los inversores hace siglos: ¿qué es realmente mío… y qué depende del sistema?

Para la Comunidad 11Onze, entender esta diferencia es esencial. Porque proteger el patrimonio no consiste en predecir el futuro de los mercados, sino en construir una estrategia de ahorro e inversión capaz de resistir cuando el sistema entra en tensión.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Sin embargo, parece obvio para aprender a administrar nuestro dinero, es primordial, primero, que nos lo hayamos ganado. Conseguir diversificar nuestras ganancias es una estrategia que puede blindarnos frente a una posible recesión o un imprevisto. En 11Onze recopilamos tres consejos básicos para hacerlo.

En momentos de incertidumbre es clave saber responder a: cómo ahorrar, cómo hacer crecer los ahorros y cómo controlar los gastos. Difícilmente seremos expertos en encontrar respuestas por las tres preguntas a la vez, pero si entendemos los conceptos que se esconden tras cada una de ellas, tenemos muchas más posibilidades de gestionar nuestro dinero adecuadamente. No solo aprenderemos a cubrir las necesidades básicas, sino que sabremos disfrutarlas y tendremos muy claro cuando debemos prescindir de aquellas que no lo son tanto como pensábamos.

Ahorro: al menos un 10% de los ingresos

A menudo se dice que el ahorro es la principal base del éxito financiero. Tener dinero ahorrado es lo que nos da la capacidad de responder a situaciones imprevistas —bien sea una incapacidad por enfermedad o cargos inesperados—, empezar un negocio o volver a estudiar. Pero es importante no confundir el ahorro con la inversión: mientras que el primero nos da tranquilidad, incluso en momentos de crisis económica global, la inversión puede hacer que nuestros ahorros se multipliquen, pero también puede ser una fuente de dolores de cabeza y la causa que perdemos nuestra liquidez.

Un dilema que podemos encontrarnos es si liquidar la deuda o ahorrar. Todo dependerá del tipo de interés que tenga esa deuda. En casos de altos intereses, como pueden ser los de las tarjetas de crédito, es generalmente preferible dejar esta deuda a cero antes de plantearse el ahorro. Pero, en casos en los que el interés de la deuda sea bajo, como puede ocurrir con una hipoteca o, incluso, un crédito personal, es razonable ahorrar y al mismo tiempo liquidar la deuda lentamente.

Crecimiento lento, riesgo bajo, ya la inversa

Una cuenta de ahorro ha sido la forma más tradicional de que crezca nuestro dinero, sobre todo para la gente más conservadora y poco aficionada al riesgo. Sin embargo, con intereses relativamente bajos y una inflación que nos visita mucho más a menudo de lo deseable, otras formas de inversión van ganando terreno, especialmente frente a una clientela cada día más erudita en temas financieros y con un poder adquisitivo relativamente superior a las generaciones precedentes.

En este punto, la oferta de productos de inversión es extensa y variada, con distintos niveles de riesgo. Cada uno debe ser consciente de sus conocimientos financieros y, sobre todo, de la cantidad de dinero que se está dispuesto a arriesgar y perder, especialmente si la expectativa de crecimiento es elevada ya corto plazo. Hay que tener en cuenta que un gestor de inversión puede ser una muy buena opción a la hora de elegir un producto financiero que mejore la rentabilidad de nuestros ahorros de forma sustancial.

Gastos: necesidad vs. deseo

Evidentemente, no ahorraremos todo lo que ganemos, pero debemos distinguir entre dos tipos de gastos:

- Gastos de primera necesidad. Aquí contamos los gastos en lo básico que necesitamos para vivir, como pueden ser la comida, el alojamiento, los suministros de electricidad, el agua, el transporte público, entre otros.

- Deseos y productos más superfluos. Por eliminación, incluimos todo lo que no es estrictamente necesario. Encontraríamos las compras impulsivas, artículos de lujo, viajes de ocio, etc.

Hacer esta distinción no implica que no podamos gastar dinero en cosas que deseamos, pero que no necesariamente necesitamos. El deseo y las acciones que no tienen una finalidad meramente práctica son parte de la condición humana. Esto es un hecho. Por tanto, también debemos permitirnos estos gastos, siempre que nos adherimos a un presupuesto preestablecido, ya sea semanal o mensual.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!