MyRealFood, l’app que ens diu si mengem sa

L’app MyRealFood va néixer fa dos anys i ja ha superat els dos milions d’usuaris. Escaneja tot el que mengem per saber si és saludable, i recomana receptes senzilles per cuinar amb més consciència. Amb una sola aplicació, es defensen els drets dels consumidors i, alhora, s’impulsen nous hàbits alimentaris. Ens ho explica Sofia Belenguer, cofundadora del projecte, en un nou episodi de Persones.

Més enllà d’escanejar tots de productes que es troben als supermercats i a les grans superfícies, Belenguer detalla que MyRealFood aplega més de 130.000 receptes, moltes d’elles creades pels mateixos usuaris, que conformen una comunitat activa on s’intercanvien àpats preferits, es recomanen productes i, fins i tot, es poden inscriure en plans nutricionals per subscripció. “L’app treballa per a la comunitat i perquè puguis dur una vida més saludable”, resumeix la CEO.

El projecte va néixer per les inquietuds alimentàries d’un grup de joves de diferents àmbits: la mateixa Sofia Belenguer, el nutricionista Carlos Ríos, l’actual CTO David Vicente i Toni Mancha. Belenguer, que és advocada de formació, es va començar a preguntar per què com a consumidora era incapaç de saber, amb les etiquetes del producte, si el que comprava era prou sa. I es va adonar que als seus companys i amics els passava el mateix.

“Em vaig adonar que em faltava molta formació nutricional i que m’havia de formar”, recorda. I així és com el projecte va anar agafant volada. Belenguer argumenta que, per una banda, no hi ha prou educació nutricional; i, per altra, la publicitat alimentària tampoc hi ajuda. La combinació entre una cosa i l’altra genera un caldo de cultiu que ens impedeix conèixer què mengem i com millorar la nostra dieta.

La taula nutricional, però sobretot els ingredients

I què és important analitzar quan comprem un producte? “És crucial mirar quins ingredients porta el producte, i en quines quantitats, una informació que trobem a la taula nutricional”, respon Belenguer. En aquest punt és on l’app ens és de molta ajuda: “Mitjançant un algoritme propi, que marca del 0 al 100, de menys a més saludable, podem saber si un producte és saludable o no”, resumeix la CEO.

Vols saber com MyRealFood s’ha convertit en una app de referència per als consumidors, però també per a les empreses alimentàries? Vols aprendre a tenir uns hàbits més saludables? Escolta tota la conversa!

Episodi 16 | Persones: MyRealFood

El cicle de crisis financeres de les últimes dècades ha posat de manifest les limitacions dels models actuals de supervisió bancària a l’hora de garantir la solvència dels bancs, l’estabilitat de l’economia i la confiança en el sistema financer.

Els bancs juguen un paper fonamental en l’economia, per tant, una bona supervisió bancària és un element clau per mantenir la solidesa i la integritat del sistema financer d’un país. Això no obstant, una vegada darrere l’altra veiem com els organismes reguladors no poden evitar que la gestió inadequada d’aquestes entitats tingui conseqüències desastroses per l’economia.

Essencialment, la supervisió bancària implica la regulació i el control de les activitats dels bancs per part de les autoritats competents. Aquestes entitats supervisores han de garantir que els bancs compleixin amb les normatives i que gestionin adequadament els riscos inherents a les seves operacions, de manera que es garanteixi la seva solvència.

Tanmateix, la promíscua relació entre la banca i la classe política ha facilitat la desregulació i una supervisió ineficaç del sector financer, conduint a pràctiques arriscades i irresponsables per part dels monopolis que controlen el mercat. Això posa de manifest una manca de voluntat en servir l’interès públic que sovint es tradueix en una devastació econòmica que acaben pagant els contribuents, rescatant a bancs amb diners públics.

Quan els supervisors bancaris no fan la seva funció

La crisi financera del 2008 va tenir el seu origen en l’esclat de la bombolla immobiliària del 2006 als Estats Units. Un boom creditici que venia acompanyat d’un excessiu palanquejament acumulat pel sector bancari alimentat amb crèdit barat i una laxa normativa.

Les entitats financeres van oferir préstecs hipotecaris subprime a persones amb una solvència financera qüestionable, concedint crèdits a clients amb baixos ingressos o sense verificació adequada de la seva capacitat de pagament. Al mateix temps, els productes financers derivats jugaven un paper clau en l’amplificació de la crisi. Aquestes inversions van ser considerades inicialment com a segures i de baix risc, ja que les agències de qualificació creditícia els van atorgar una bona classificació.

L’informe d’una comissió d’investigació creada per esbrinar les causes de la crisi va destacar l’excessiva presa de riscos per part dels bancs i la negligència els reguladors financers. Concretament, va criticar la reducció i falles en la regulació financera per part de la Reserva Federal durant el mandat d’Alan Greenspan.

La desregulació i falta de supervisió, però, no venien de nou, ja que va ser la pedra angular de la “Reaganomics” durant els anys vuitanta. L’administració del president Reagan havia assentat les bases que van inspirar les polítiques posades en marxa pels seus successors i que van culminar amb la crisi financera del 2008.

Els auditors posen la supervisió bancària del BCE en dubte

El col·lapse de Credit Suisse, que venia acompanyat de la fallida del Silicon Valley Bank i del Signature Bank, feia sorgir el fantasma de Lehman Brothers i desencadenava el pànic en els mercats. Els governs i les agències reguladores ens asseguraven que no havíem de patir pels nostres estalvis i per l’estabilitat del sector financer perquè, encara que no ho semblés, havien fet seva feina.

Doncs bé, resulta que no, que aquesta vegada tampoc han fet la seva feina. Un informe publicat pel Tribunal de Comptes Europeu ha posat en dubte la supervisió bancària del BCE, alertant que els requisits de capital exigits a les entitats exposades a més riscos són insuficients i que no es va intensificar la supervisió en aquells bancs que presentaven problemes persistents en la gestió del crèdit. L’informe apunta que el BCE “no fa servir eficaçment els seus instruments i competències de supervisió per garantir que els riscos identificats estiguin plenament coberts”.

I és que, tal com va passar amb Lehman Brothers, Credit Suisse va rebre el vistiplau dels reguladors i de les agències de qualificació de risc poc abans del col·lapse. De fet, DBRS Morningstar va ser la primera agència de qualificació global a retallar la nota creditícia de Credit Suisse, menys d’un dia després que el banc central suís es veiés obligat a rescatar l’entitat financera. En definitiva, un altre suspens en tota regla per part dels supervisors i de les agències de ‘ràting’ que suposadament vetllen pels nostres interessos.

Una vegada més, sembla que els interessos de la banca i d’una minoria selecta tenen prioritat per sobre de la voluntat de servir l’interès públic i que els suposats supervisors simplement serveixen per perpetuar l’afany d’usura dels poders fàctics que justifiquen la seva existència. Tots hem sentit la famosa frase d’Albert Einstein: “Bogeria és fer el mateix una vegada i una altra esperant obtenir resultats diferents”, tots, menys els que s’encarreguen de supervisar la banca, aparentment.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

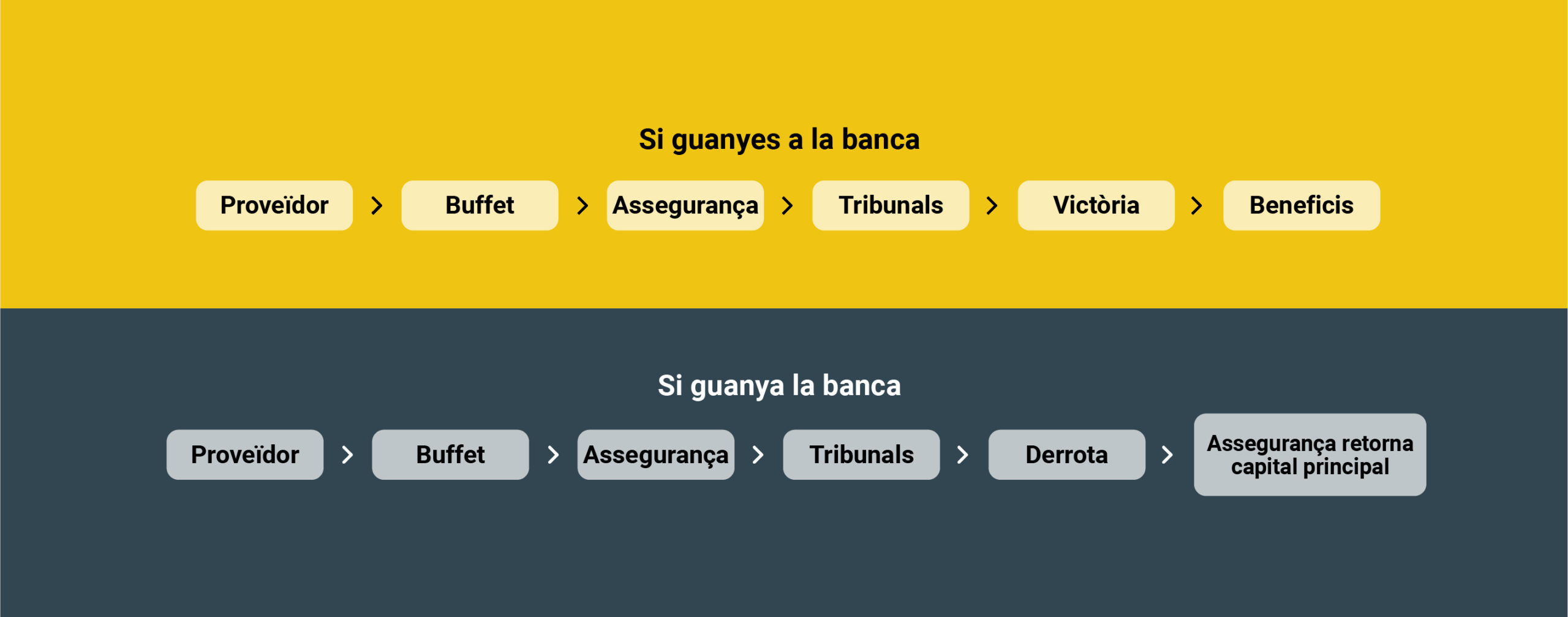

Un dels productes estrella d’11Onze Recomana genera grans rendiments finançant les despeses judicials dels bufets d’advocats que tiren endavant reclamacions de ciutadans que han patit abusos per part de la banca. Ara pots accedir-hi en grup, reduint la quantitat de capital aportat individualment però mantenint el percentatge dels guanys. Ens ho explica Farhaan Mir, CFO d’11Onze.

L’èxit de Finança Litigis ve donat pel concepte de fer justícia social obtenint grans rendiments amb un producte de baix risc gràcies a l’assegurança que cobreix el capital aportat. Des del seu llançament hem anat ampliant el seu abast, al mateix temps que reduíem la quantitat mínima de capital per tenir-hi accés.

Dels 25.000 euros mínims de capital inicial vam aconseguir que el nostre proveïdor el reduís als 10.000, ergo, fent que aquest producte fos accessible a un major nombre de persones de la comunitat d’11Onze.

Òbviament, com més elevat sigui el capital aportat, més grans són els guanys. És per això, que a petició de la nostra comunitat, ara també oferim la possibilitat d’una aportació en grup, sigui entre família o amics, de manera que es pugui repartir el finançament, però mantenint el percentatge dels guanys.

“Si tens dues persones que hi posen 25.000 euros cadascuna, això és considerat una aportació de 50.000. I les dues persones obtenen els beneficis dels 50.000.”

Aportacions de capital en grup

Finança Litigis genera uns guanys d’entre el 9% i l’11%, molt per sobre del que ofereix la banca tradicional pels nostres estalvis. Tanmateix, no tothom es pot permetre fer una aportació de capital de 25.000 o 50.000 euros per a obtenir els màxims rendiments. Oferint l’opció d’aportar-hi diners col·lectivament multipliquem beneficis.

Com explica Farhaan Mir, “Si tens dues persones que hi posen 25.000 euros cadascuna, això és considerat una aportació de 50.000. I les dues persones obtenen els beneficis dels 50.000”. Per tant, en comptes d’obtenir un rendiment del 9%, que correspondria als 25.000 euros, es generaran guanys d’un 10%, d’una aportació de 50.000 euros.

“Tota aportació contra els casos que estem finançant està garantida. Així que tenim total seguretat per als fons que estem proporcionant al bufet d’advocats”

Casos no favorables coberts per una assegurança

L’èxit dels casos als quals ha aportat fons Finança Litigis supera el 90%. Així i tot, si hi hagués un cas no favorable, els fons aportats pels nostres clients estan coberts per una assegurança, independentment de la quantitat aportada.

Per tant, es tracta d’un producte de baix risc. “Tota l’aportació està garantida contra els casos que estem finançant. Així que tenim total seguretat per als fons que estem proporcionant al bufet d’advocats”, apunta Mir.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

La Unió Europea s’enfronta al seu declivi polític, econòmic i militar en el món. Els interessos particulars dels diferents Estats li priven d’una veu forta en el context internacional, on habitualment actua supeditada als desitjos dels Estats Units. En aquest context, la sobirania real d’Europa és gairebé una utopia.

S’apropen temps convulsos a Europa. La guerra d’Ucraïna ha disparat la tensió amb Rússia, que cada vegada estreta més els seus llaços amb la Xina. El conflicte ha portat els governs europeus a reforçar la seva aliança amb els Estats Units i replantejar-se les seves polítiques de defensa i energia. A més, la guerra ha provocat tensions en el propi si de la Unió Europea, que probablement aniran en augment.

On podem arribar? És difícil de dir. Europa ha recorregut un llarg camí des del pla Schuman de 1950 i el Tractat de Roma de 1957, que l’ha convertit en la segona major democràcia i la tercera major economia del món. Però, després del somni d’unió i prosperitat europea que va generar la caiguda del bloc comunista l’any 1989, l’idealisme europeu s’ha anat fonent com un terròs de sucre. Ho ha fet en un “desordre internacional” tutelat pels Estats Units i marcat per crisis econòmiques, pandèmies, un procés de desglobalització parcial i conflictes entre les grans potències.

Mai com ara la Unió Europea havia hagut de fer front a una situació internacional que avança cap a la multipolaritat i està plagada de crisi que plantegen nombroses amenaces i reptes. I ni tan sols ha estat capaç de desenvolupar la tan anhelada Política Exterior i de Seguretat Comuna (PESC).

Una certesa: la política exterior continua encara és un dels elements menys integrats de la UE. Així ho va demostrar, per exemple, el canceller alemany Olaf Scholz en un viatge a la Xina a principis de novembre de 2022. Aquesta visita va rebre una pluja de crítiques per part dels socis europeus perquè denotava un unilateralisme descarnat, ja que els interessos d’Alemanya xocaven amb els de la resta dels membres de la Unió Europea.

La desunió europea

No és cap secret que cada país defensa els seus interessos. Com advertia recentment Martin Wolf, responsable d’economia del ‘Financial Times’, alguns dels principals problemes als quals s’enfronta la UE tenen el seu origen en el fet que no es tracta d’un Estat, sinó d’una confederació d’Estats. D’aquí es deriven les dificultats de gestionar economies divergents dins d’una unió monetària en la qual el Banc Central Europeu exerceix un paper essencialment polític per evitar desequilibris insalvables entre les diferents economies.

Falta una veritable integració. La realitat és que el mercat únic europeu no està integrat com ho està el dels Estats Units, per exemple. La falta de dinamisme en un sector crucial en l’actualitat, com ho és el de les tecnologies de la informació i la comunicació, s’explica en gran manera per aquest fet. És simptomàtic que només una empresa europea, ASML, figuri entre les deu empreses tecnològiques més valuoses del món.

Res convida a l’optimisme. En un context internacional més fragmentat i amb majors pulsions nacionalistes, fins i tot Alemanya, que és l’autèntic motor d’Europa, cada vegada té més dificultats per trobar mercats que absorbeixin la seva producció. Els elevats costos energètics són una amenaça per a la seva indústria pesant. I s’afegeix l’embranzida de la Xina i els avenços dels Estats Units cap a una política intervencionista i proteccionista.

Aquesta situació fa que es trobi a faltar una veritable política europea comuna, llastrada pels interessos nacionals particulars, que fins i tot amenacen l’existència del mercat únic.

El rol d’Europa en el món

Una qüestió vital per a Europa, com assenyala Wolf, és definir el paper que vol exercir en el món, si desitja continuar sent un aliat “servil” dels Estats Units, convertir-se en un pont entre blocs o recuperar l’estatus de potència. La primera opció sembla la més plausible, ja que per tornar a convertir-se en una potència necessitaria una unió política i fiscal molt més profunda, a més de superar les desconfiances internes.

L’ascens de la Xina, l’Índia, Rússia i altres països com a potències econòmiques i militars obliga la Unió Europea a ser un actor amb una única veu en assumptes d’importància global si aspira a ser un dels “pols” rellevants en el futur multipolar. Però, com més activa i independent vulgui ser la Unió Europea, més crucial serà aprofundir en el seu federalisme, un procés plagat d’espines per les reticències nacionalistes.

L’auge populista

L’avanç dels moviments populistes a Europa des de la crisi financera de 2008 i la crisi migratòria de 2016 suposa una amenaça en aquest sentit. La majoria es caracteritzen pel seu euroescepticisme, ja que consideren que l’arrel dels problemes socioeconòmics a Europa és la integració europea i la presa de decisions de Brussel·les.

No estem davant un moviment marginal: un estudi del Pew Research Center mostra que els partits euroescèptics ja ocupen el 29% dels escons del Parlament Europeu, la xifra més alta de la història. Per tant, una part important dels qui prenen les grans decisions sobre el futur de la Unió Europea són també els qui s’oposen a una major integració. I, sense aquesta integració, és difícil que Europa recuperi un paper protagonista en el panorama internacional.

Escassos avenços

La Unió Europea va establir diverses prioritats per al període 2019-2024, entre elles la protecció i la llibertat dels ciutadans, el desenvolupament d’una economia forta, la sostenibilitat a Europa i la promoció dels valors i interessos europeus a escala mundial. Per desgràcia, els avenços en aquests àmbits han estat escassos.

Vivim en un món caracteritzat pel desordre, el creixent proteccionisme i els conflictes entre grans potències. Sens dubte, no és el món amb el qual somiaven els fundadors de la Unió Europea. Però si els seus dirigents actuals desitgen preservar alguna cosa de l’esperit original, haurien d’enfortir les bases del projecte i avançar cap a una sobirania real d’Europa. Per a això seria imprescindible frenar la desindustrialització, impulsar la transformació digital, aprofundir en la integració i establir una veu única en el món.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

L’impost sobre la renda de les persones físiques (IRPF) és un tribut de caràcter personal i directe que juga un paper essencial en la recaptació d’impostos i en la redistribució de la riquesa. Es tracta d’un impost de l’Estat cedit parcialment a Catalunya, però quins són els seus orígens?

Ens trobem enmig de la campanya de la declaració de la renda que enguany va de l’11 d’abril al 30 de juny i que més de 23 milions de contribuents hauran de realitzar. Gairebé tothom té més o menys clar com fer-la i el concepte d’aquest tribut basat en el balanç d’ingressos i despeses que hem tingut durant l’any anterior. El que molta gent potser no sap és l’origen d’aquest impost i la seva evolució al llarg de la història.

El primer sistema tributari general

Encara que l’impost sobre la renda de les persones físiques (IRPF), com el coneixem actualment, és un tribut relativament recent que va ser aprovat el 1978, els seus orígens es remunten al segle XIX.

Els primers impostos sobre la renda daten de l’any 1845, quan es va establir el primer sistema tributari general nascut d’una reforma fiscal impulsada per Alejandro Mon i Ramón de Santillán que va simplificar el quadre d’impostos existents i va suposar una àmplia unificació fiscal a tot l’Estat espanyol.

El motiu d’aquesta reforma era eliminar les traves al creixement econòmic en un context d’industrialització i d’una revolució liberal en substitució de la Monarquia absoluta pròpia de l’Antic Règim. Així doncs, es van eliminar tributs clàssics com els dels delmes o les alcabales.

Reforma tributària durant la Segona República

Un dels primers intents moderns d’imposar un impost sobre els ingressos personals a Espanya es va produir durant la Segona República (1931-1939). En aquest període, sota el govern de Manuel Azaña, va néixer un nou impost impulsat pel ministre d’Hisenda Jaume Carner.

La Llei Carner, més coneguda com a contribució general de la renda va ser aprovada el 1932 i va entrar en vigor al començament de 1933. Si bé la seva aplicació era limitada i es va diluir després de la Guerra Civil amb la dictadura de Franco, incloïa un impost sobre els ingressos individuals que va marcar el precedent del que més tard es coneixeria com a IRPF.

La transició i els Pactes de la Moncloa

No va ser fins al 1977 arran dels acords signats al Palau de la Moncloa durant la Transició espanyola, també coneguts com a Pactes de la Moncloa, que es van establir les bases del sistema tributari contemporani. D’aquesta manera, el 1978 es creava el primer IRPF modern amb un ampli consens polític.

Aquesta llei va establir les bases per a la tributació dels ingressos personals amb un sistema d’impostos progressiu, on les altes rendes pagaven un percentatge més alt d’impostos. En aquest cas, comptava amb 28 trams i els seus tipus impositius arribaven fins al 65,5%. Es tractava d’un impost que afectava a totes les persones amb ingressos superiors a les 300.000 pessetes.

Fins ben entrats els anys vuitanta la manera de fer la declaració de la renda no va canviar gaire, però amb el desenvolupament de les noves tecnologies digitals van anar agregant-se nous canals d’accés per portar a terme aquesta activitat fiscal fins a la possibilitat actual de fer la declaració per internet. Així mateix, va evolucionar incorporant diverses novetats com ara la cessió del 50% de l’impost a les comunitats autònomes.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La Reserva Federal dels Estats Units llançarà aquest estiu un sistema de pagaments en temps real pensat per agilitzar les transaccions entre comptes bancaris. Aquest avenç és vist per alguns crítics com un nou pas cap a un dòlar digital per a contrarestar les criptomonedes i eliminar els diners en efectiu.

En un món cada vegada més digital i interconnectat, els sistemes de pagament estan evolucionant per adaptar-se a les necessitats d’empreses i consumidors que demanen tenir accés a serveis de pagament ràpids per a fer gestions de manera més eficaç i poder controlar millor la seva tresoreria. El sector privat ha estat la punta de llança d’aquesta evolució, però els governs també hi volen prendre partit.

Per a satisfer aquestes necessitats, la Reserva Federal dels Estats Units té previst introduir el juliol d’aquest any un nou sistema de pagaments conegut com el FedNow. Aquesta nova plataforma de pagaments instantanis està dissenyada per a fer possibles pagaments segurs i eficients en temps real, les 24 hores del dia i els 365 dies de l’any.

Això suposa un gran avantatge per a empreses i consumidors, ja que no hauran de dependre dels terminis de processament tradicionals, que ara poden ser de diversos dies hàbils. El nou sistema permetrà que els fons es transfereixin immediatament entre els comptes bancaris participants, i en tractar-se d’una organització governamental sense ànim de lucre podrà oferir preus més competitius.

Per altra banda, l’adopció del FedNow pels bancs, les empreses i les principals institucions financeres dels Estats Units podria provocar que altres entitats estrangeres es veiessin forçades a utilitzar el servei. Això és significatiu perquè podria ajudar al dòlar, també en format digital, a perpetuar el seu regnat en les transaccions transfrontereres internacionals. Aquest escenari no es pot descartar enfront de la creixent desdolarització i l’anunci del llançament d’una nova moneda per part del grup dels BRICS.

Un nou sistema de pagaments relacionat amb el dòlar digital?

Paral·lelament al llançament del FedNow, la Reserva Federal està estudiant la possibilitat d’introduir el dòlar digital. Com ja han fet altres països, es tractaria de posar en circulació una moneda digital vinculada al banc central (CBDC). Aquesta proposta ha generat crítiques pel fet que podria afectar les llibertats fonamentals de la ciutadania, augmentant la capacitat dels governs per rastrejar i controlar a la població.

En aquest sentit, el governador de l’estat de Florida Ron DeSantis i el candidat presidencial Robert Kennedy Jr, qüestionen els motius que hi ha al darrere de la possible introducció del dòlar digital i del nou sistema de pagaments de la FedNow. Concretament, Robert Kennedy Jr va manifestar que l’emissió d’un dòlar digital servirà com un mecanisme per a controlar als ciutadans estatunidencs, igual que el sistema de pagaments FedNow, afirmant que “la distinció entre el FedNow i una CBDC és important des d’un punt de vista tècnic, però no des del punt de vista de les llibertats civils”.

Arran d’aquestes declaracions que pretenen vincular les dues propostes, s’ha deslligat la polèmica en xarxes socials, en les quals circulen continguts que afirmen que la Reserva Federal llançarà aquest juliol una moneda digital de banc central anomenada FedNow, que donarà més poder al Govern per ratificar l’esclavitud financera i la tirania política.

Una desinformació que s’ha viralitzat fins al punt que la Reserva Federal ha vist necessari desmentir-la oficialment, apuntant que “FedNow no està relacionat amb una moneda digital. FedNow és un servei de pagaments que la Reserva Federal posa a la disposició de bancs i cooperatives de crèdit per a transferir fons. El servei FedNow no és una forma de moneda ni un pas cap a l’eliminació de cap manera de pagament, inclòs l’efectiu.”

A banda d’això, Jerome Powell i Lael Brainard, president i exvicepresidenta de la Reserva Federal, assenyalaven que encara podrien faltar anys per a veure un dòlar digital convertir-se en realitat, però que el FedNow es podria perfilar com a una millor alternativa a una CBDC. Sigui com sigui, la controvèrsia està servida, i és probable que impulsi encara més l’argument a favor de les criptomonedes, com a monedes digitals descentralitzades que poden servir com a una defensa contra les CBDC o altres alternatives monetàries recolzades per l’Estat.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Arriba la selectivitat, la prova d’accés a la universitat que decideix el futur de milers d’estudiants i que enguany es farà del 14 al 16 de juny. Descobrim selectivitat.io, l’eina definitiva per a preparar la selectivitat sense morir en l’intent.

L’any 2021, i amb només 22 anys, Jaume Plana va crear selectivitat.io, una plataforma que ofereix tot el material didàctic per afrontar el batxillerat, així com per a preparar-se per a les proves de selectivitat. La iniciativa neix de l’experiència d’en Jaume i altres persones del seu entorn que sentien, tal com descriu ell, una sensació d’abandonament a l’hora d’estudiar i preparar-se per a aquests exàmens.

Amb només un any i escaig, la plataforma ha recollit tot el material necessari per a les matèries que es cursen a batxillerat: apunts que envien els mateixos estudiants, apunts d’acadèmies i professionals, exàmens de prova, calculadora de notes, cursos o podcasts. Tot amb la filosofia d’accés lliure, tal com explica Plana: “És gratuïta ara i per sempre, creiem que el material educatiu no s’ha de pagar”.

A aquests serveis bàsics i gratuïts s’hi sumen serveis addicionals de pagament per als estudiants que puguin necessitar el suport d’un professor que els ajudi a resoldre dubtes i acompanyar-los en aquest procés.

La nota que decideix el teu futur

És la coneguda, i temuda per a alguns, nota de tall. La nota que s’extreu de la selectivitat i la que decidirà a quina carrera i a quina universitat pot accedir l’estudiant, dins el ventall d’opcions que ell o ella hagi escollit. Un sistema que el mateix Plana considera injust i amb un gran risc, la pèrdua de talent pel camí: “Hi ha gent increïble que seria perfecta per a oposicions, però no pot arribar-hi mai perquè el filtratge és per nota” quan el món laboral, remarca, “no es basa en notes”.

El sistema educatiu actual posa les notes al centre des de l’inici. Fins i tot en l’etapa preescolar (de tres a cinc anys) hi ha centres que inicien als alumnes en aquest sistema de selecció que els acompanyarà la resta de vida acadèmica. S’acostumen, doncs, a la selecció per notes.

No obstant, Plana apunta que no se’ls prepara per a viure aquest estudi conscientment i aprofitar-lo. Són milers d’estudiants que per falta d’eines d’organització, d’acompanyament o per temor a no sortir-se’n acaben fracassant dins d’aquest sistema.

Jaume Plana va crear Selectivitat.io l’any 2021.

La pressió tanca portes

La gestió de la pressió pot arribar a ser molt important de cara al resultat en les proves de selectivitat. En aquest sentit, és rellevant la preparació mental dels alumnes, com explica Plana: “La gent que treu un 14 o molt bones notes és gent molt bona estudiant i que sap portar molt bé la pressió”.

També apunta Jaume Plana que no estem preparats per al fracàs, ja que no ens eduquen per a poder-lo identificar com quelcom natural i, fins i tot, positiu. Ben al contrari, s’assenyala a aquells qui fracassen.

La pressió a l’hora d’encarar els estudis es trasllada, posteriorment, a la manera d’enfocar el mercat laboral, esdevenint un pilar limitant per a molts joves.

Així doncs, a la preparació acadèmica de cara a la selectivitat s’hi suma la preparació mental que, arran de la conversa, identifiquem en tres grans aspectes: tenir el suport i l’acompanyament per poder fer front a aquestes proves; saber i ser conscients que no passa res si se suspèn, ja que hi haurà noves oportunitats, i finalment tenir clar que les aptituds seran més importants pel nostre futur que qualsevol nota.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Impulsada per la incertesa geopolítica i econòmica, la demanda mundial d’or es manté ferma en el primer trimestre de l’any, assolint el seu nivell més alt en vuit anys en termes interanuals, segons l’últim informe del WGC.

La demanda mundial d’or (incloses les compres OTC) durant el primer trimestre de l’any ha augmentat un 3% interanual fins a les 1.238 tones, marcant el primer trimestre més fort des de 2016, segons ha anunciat el Consell Mundial de l’Or (WGC) en el seu últim informe de Global Demand Trends.

Els bons resultats en l’increment de la demanda d’or són causats per les persistents compres dels bancs centrals a causa de la incertesa geopolítica i econòmica, la inversió en el mercat OTC, i una major demanda dels compradors asiàtics han impulsat el preu de l’or en el primer trimestre a una mitjana rècord de 1.934 euros l’unça.

Recordem que existeixen dues formes principals de negociar or en el mercat majorista: el mercat no organitzat (OTC) i el mercat borsari. Els mercats OTC es caracteritzen perquè els participants en el mercat negocien directament entre si mateixos.

Si no tenim en compte el mercat OTC, la demanda d’or va caure un 5% fins a les 1.102 tones en el primer trimestre, pel fet que el mercat de les joies va caure en un 2% —tot i mantenir-se resilient atès els preus rècord— i que els fons cotitzats (ETF) d’or recolzats amb or físic van disminuir en 114 tones. Concretament, Europa i Amèrica del Nord van registrar sortides trimestrals, lleugerament contrarestades per les entrades en productes cotitzats a Àsia.

Increment de les compres dels bancs centrals

Els bancs centrals encara acaparen or a un ritme frenètic. Durant el primer trimestre van afegir 290 tones a les seves reserves, un 1% més interanual i un 69% més que la mitjana trimestral dels darrers cinc anys.

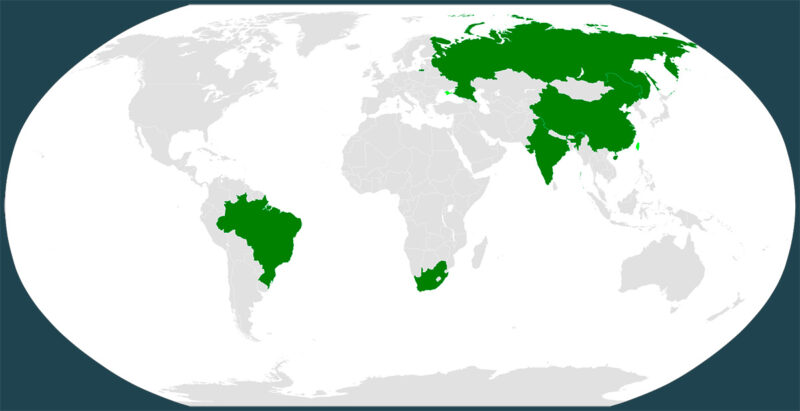

Es tracta de l’inici d’any més fort de la sèrie històrica del WGC, que es remunta a l’any 2000. Aquest increment de les compres d’or l’encapçalen els bancs centrals de la Xina i l’índia. El gegant asiàtic va generar la major part de la demanda. Tant els consumidors xinesos com el seu banc central estan comprant or amb un renovat interès dels inversors a causa de l’afebliment de la moneda local i als mals resultats dels mercats de renda variable nacionals.

Louise Street, analista de Mercats del Consell Mundial de l’Or, apuntava que “Estem assistint a un canvi de tendència en el comportament dels inversors orientals i occidentals. En general, els inversors dels mercats orientals són més receptius al preu i esperen una caiguda per a comprar, mentre que els inversors occidentals s’han sentit atrets històricament per un preu a l’alça i tendeixen a comprar en les pujades. En el primer trimestre es van invertir els papers, i la demanda d’inversió en mercats com la Xina i l’Índia va créixer considerablement amb la pujada del preu de l’or.”

Això no obstant, el WGC espera que al llarg del 2024 els bancs centrals alenteixin lleugerament les seves compres en comparació a l’exercici anterior. Segons va declarar a Reuters Krishan Gopaul, analista sènior del WGC, “Encara que l’impuls comprador dels bancs centrals continua, estem adoptant una actitud cautelosa de cara al futur, a l’espera de veure si el recent creixement del preu de l’or impulsa a alguns bancs centrals a alentir les compres o a alguns a vendre part de les seves tinences.”

Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat. Truca’ns i parla sense cap compromís amb un dels nostres agents per aclarir qualsevol dubte que puguis tenir i protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: Or Patrimoni.

El primer de maig s’associava històricament amb festivals pagans vinculats a la primavera fins que la Segona Internacional va establir en aquesta data la festa del treball. Ho va fer l’any 1889 per commemorar la sagnant lluita dels obrers nord-americans per la jornada laboral de vuit hores.

El fet que el Dia Internacional dels Treballadors se celebri l’1 de maig té el seu origen en la lluita dels treballadors dels Estats Units per la reducció de la jornada laboral, que en la segona meitat del segle XIX s’allargava en molts casos fins a les 16 hores.

A mesura que el sistema capitalista s’afermava en les grans ciutats industrials dels Estats Units en un entorn d’elevada desocupació, les condicions laborals dels treballadors s’havien anat endurint. Davant aquesta situació, la Federació del Treball va convocar una vaga general que havia de començar l’1 de maig de 1886 per exigir la jornada laboral de vuit hores.

Repressió obrera

El 3 de maig, les protestes a Chicago es van tornar violentes quan la policia va actuar amb extrema duresa contra els treballadors mentre es manifestaven. L’endemà, un míting celebrat en la plaça Haymarket de la ciutat es va tenyir de sang durant la intervenció de la policia. Una bomba va esclatar entre les files dels uniformats, encara que per als historiadors no és clar si l’objectiu eren ells o els obrers, i va matar a set policies. Tot seguit, els agents van obrir foc contra els manifestants, matant a diverses persones i ferint a centenars.

Com a conseqüència, es va celebrar un judici que va condemnar a vuit homes per l’acció. Quatre d’ells van acabar penjats, tot i que no es van presentar proves que els relacionessin amb la bomba. De res va servir tampoc la campanya internacional per salvar les seves vides. Van ser premonitòries les paraules que va pronunciar August Spies, un dels condemnats, just abans de la seva execució: “Arribarà un moment en què el nostre silenci serà més poderós que les veus que avui escanyeu.”

Reconeixement a la lluita obrera

La Segona Internacional va establir l’1 de maig com a festa del treball l’any 1889, donant origen a l’actual celebració del Dia Internacional dels Treballadors. Paradoxalment, els Estats Units, el país on es van produir els fets, va voler desvincular aquesta data dels moviments obrers. Per això el president Grover Cleveland va fer que el Dia del Treball se celebri al setembre.

Amb anterioritat als successos de Chicago, als Estats Units i part d’Europa el primer de maig era una data marcada per celebrar l’exuberància de la primavera en l’àmbit rural. L’origen d’aquesta festivitat es troba en les antigues pràctiques romanes de celebració de la floració primaveral.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

El Parlament Europeu dona llum verda a una llei sobre el dret a reparar reforçada amb l’objectiu de reduir els residus, facilitar les reparacions i estalviar diners als consumidors. La nova normativa obligarà els fabricants a arreglar un producte, fins i tot si ha esgotat la garantia legal.

Finalment, el Parlament Europeu va aprovar el 23 d’abril, per majoria absoluta amb 584 vots a favor, 3 en contra i 14 abstencions, la directiva sobre el dret a reparar que havia posat en marxa el novembre del 2020. Tanmateix, hi ha un termini de vint-i-quatre mesos per a aplicar-la, per la qual cosa no es farà efectiva de manera immediata al nostre país i es preveu que s’incorpori en la futura Llei de Consum Sostenible.

La nova normativa té com a objectiu reduir els residus, estendre la vida útil dels productes i facilitar les seves reparacions amb la finalitat d’avançar cap a una economia circular i estalviar diners als consumidors. En aquest sentit, obligarà els fabricants a arreglar un producte, fins i tot si ha esgotat la garantia legal.

A més, els fabricants hauran d’oferir recanvis i eines a un preu raonable i es prohibeix l’ús de clàusules contractuals o pràctiques informàtiques per a obstaculitzar les reparacions. Concretament, no podran impedir l’ús de recanvis de segona mà o impresos en 3D per tallers de reparació independents, ni negar-se a reparar un producte únicament per raons econòmiques o perquè anteriorment va ser reparat per tercers.

Nova directiva europea en qüestió del dret a reparar per Xavi Viñolas

Facilitar les reparacions a un preu assequible

Una de les principals novetats és que el fabricant estarà obligat a dur a terme la reparació per un preu i en un termini raonables, fins i tot després de la fi del període de la garantia, a fi d’incentivar els consumidors a optar per reparar el producte en comptes de comprar-ne un de nou.

En aquest sentit, s’introdueix el concepte de “garantia de qualitat”, segons el qual s’estén la garantia legal en dotze mesos si el consumidor decideix que es repari el producte. D’aquesta manera, una vegada expirada la garantia legal, el fabricant continuarà obligat a reparar productes domèstics comuns i tècnicament reparables, com ara rentadores, aspiradores i telèfons intel·ligents.

Així mateix, la directiva fixa que la reparació s’ha de fer de manera gratuïta o bé “a un preu raonable”, així com en un temps determinat. Fins i tot, preveu que el fabricant pugui oferir en préstec un aparell substitutori mentre dura la reparació. A més, estaran obligats a proporcionar recanvis durant un mínim de set a deu anys, segons el producte.

Aquestes mesures volen mirar d’evitar que la reparació d’un producte no sigui factible, ja sigui per la impossibilitat d’obtenir recanvis o per l’elevat cost d’aquestes. Addicionalment, estan pensades per donar una empenta al mercat dels productes recondicionats com una alternativa als nous productes.

Quan es començarà a aplicar a Catalunya?

Una vegada que Consell adopti formalment la directiva i s’hagi publicat en el Diari Oficial de la UE, els estats membres disposaran de 24 mesos per a incorporar-la a la legislació nacional. Es preveu que a Espanya s’incorpori en la futura Llei de Consum Sostenible, en la qual ja treballa el Ministeri de Drets Socials, Consum i Agenda 2030.

En el cas de Catalunya, ja fa dos anys que la llei general de defensa dels consumidors inclou mesures per protegir el dret a reparar dels consumidors. Per exemple, es va ampliar de dos a tres anys la garantia que cobreix qualsevol defecte de fàbrica.

Per altra banda, els serveis digitals (com ara subscripcions a serveis de reproducció de continguts audiovisuals per internet, serveis d’emmagatzematge en el núvol, etc.) i els continguts digitals (per exemple, arxius de música, videojocs, etc. descarregats digitalment), tenen una garantia legal de dos anys des de la data de subministrament.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!