Los usos industriales del oro que te sorprenderán

Más allá de su popularidad en el sector de la joyería y como depósito de valor para los inversores y ahorradores, el oro es un metal precioso que gracias a sus propiedades físicas tiene un amplio abanico de aplicaciones industriales que van desde la electrónica a la medicina.

A lo largo de la historia, el oro ha sido considerado como el depósito de valor por antonomasia, lo cual lo ha convertido en un activo esencial para las personas que quieren proteger sus ahorros y para los inversores que quieren diversificar sus carteras en momentos de incertidumbre económica.

Su valor intrínseco viene dado por su durabilidad y relativa escasez. Pero también por una gran demanda continuada en el tiempo que proviene de varios ámbitos, desde bancos centrales e inversores privados, que acumulan lingotes y monedas de este metal precioso, hasta el sector de la joyería. Así mismo, sus propiedades físicas le otorgan una gran versatilidad para ser utilizado en varias aplicaciones industriales, como por ejemplo:

- El sector de la electrónica. El oro tiene una excelente cualidad como conductor de electricidad, así como muy buena resistencia a la corrosión y a la oxidación. Esto hace que sea un metal ideal para ser utilizado en componentes electrónicos, como por ejemplo los conectores, chips y circuitos integrados que podemos encontrar en ordenadores y teléfonos móviles. Se calcula que unas 300 toneladas de oro al año se utilizan en componentes electrónicos y que el 7% del oro mundial se encuentra en este tipo de dispositivos.

- El sector de la automoción. Aparte de ser utilizado en componentes electrónicos, la industria automovilística se aprovecha de la excelente calidad del oro como aislamiento térmico para evitar que las altas temperaturas puedan dañar la mecánica de los monoplazas de F1 y de superdeportivos de marcas como McLaren y Koenigsegg.

- El sector de la industria aeroespacial. Del mismo modo que es apreciado en la automoción por su protección térmica y, más allá de su uso en componentes electrónicos, la industria aeroespacial utiliza el pan de oro para recubrir partes de motores de aviones, satélites y cápsulas espaciales para protegerlos contra las temperaturas extremas y la radiación. Así mismo, el oro se usa como un componente del revestimiento de los parabrisas de los aviones que ayuda a reflejar la radiación infrarroja.

- El sector de la medicina. Gracias a que no es reactivo ni tóxico, el oro se utiliza en prótesis y dispositivos médicos implantables, como por ejemplo marcapasos. Por otro lado, las nanopartículas de oro se usan en la biomedicina en técnicas de diagnóstico para la detección de células cancerosas. Así como para el tratamiento de la artritis reumatoide y el dolor muscular.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Hi ha un fil daurat que travessa tota la història de la humanitat. No el trobem als llibres, ni tampoc a les fronteres dels antics imperis, però és tan real com les pedres dels temples o la sang de les conquestes. Aquest fil és l’or. No pas com a simple metall, sinó com a símbol carregat de significat: de divinitat, de poder, de bellesa, de riquesa i de control.

Des del moment en què l’ésser humà descobreix la capacitat de treballar el metall noble, aquest esdevé un mirall on cada civilització projecta els seus somnis i les seves pors. Per als egipcis, l’or era la carn dels déus; per als romans, la clau del domini del món; per a l’Església medieval, la materialització de la glòria divina; i per als estats moderns, la base per controlar l’economia global.

Al llarg dels segles, l’or ha canviat de forma, però no de funció. Ha estat idolatrat i saquejat, enterrat i desenterrat, convertit en moneda, en reliquiari o en joia d’Estat. Ha construït palaus, però també ha destruït imperis. Ha simbolitzat tant l’eternitat com la decadència.

L’or a Egipte, reflex de l’eternitat faraònica

A l’antic Egipte, l’or no era només un recurs valuós. Era, literalment, la carn dels déus. Aquesta concepció simbòlica es troba recollida en múltiples textos sagrats com el “Llibre dels Morts”, on es descriu la relació entre el déu Ra —la divinitat solar suprema— i el metall preciós. L’or, immutable davant la corrosió i el temps, esdevenia el símbol perfecte de l’eternitat divina.

Els faraons, concebuts com a encarnacions vives d’Horus i fills de Ra, utilitzaven l’or per legitimar i perpetuar el seu poder. No només decoraven tombes i temples amb aquest metall: molts objectes rituals, sarcòfags, màscares i joiells d’ús litúrgic estaven treballats en or pur, com la famosa màscara funerària de Tutankamon (s. XIV aC), que en si mateixa és una exaltació de l’or com a suport de la immortalitat.

L’or a Roma, moneda de conquesta i domini imperial

Si per als egipcis l’or era carn divina, per als romans va esdevenir el motor d’un imperi. Amb Roma, el metall noble es desdivinitza i es converteix en eina de poder terrenal: el fonament d’un sistema monetari, la recompensa d’un legionari, la clau d’un suborn i el símbol de la grandesa imperial.

El primer gran pas en aquest sentit el dona Juli Cèsar, que entre el 46 i el 44 aC encunya grans quantitats d’aureus per finançar la seva ambiciosa expansió militar. L’aureus, una moneda d’or d’altíssima puresa, equivalia a 25 denaris d’argent i simbolitzava no només riquesa sinó autoritat.

L’or al món Carolingi i la renovació de l’Imperi

Amb la caiguda de Roma, el món occidental entra en una llarga transició. Però l’or no desapareix: canvia de mans i de sentit. Serà Carlemany, rei dels francs i primer emperador del Sacre Imperi Romanogermànic, qui reformuli el paper de l’or com a eina de legitimitat política i religiosa.

El seu regnat esdevingut entre el 742 i el 814 marca una inflexió. A Aquisgrà, capital simbòlica del seu poder, es construeix una capella palatina monumental, inspirada en el model bizantí de Sant Vitale de Ravenna. Cúpules, mosaics i relíquies emmarcades en or mostren que la nova Roma no serà una ciutat, sinó una idea: la Renovatio Imperii Romanorum. El mateix Carlemany és coronat per sorpresa pel papa Lleó III l’any 800, en una cerimònia plena de litúrgia daurada que busca consolidar l’aliança entre el tron i l’altar.

La Renovatio Imperii Romanorum es fonamenta, doncs, en un retorn a l’ordre, a la llei, a la fe. L’or, en aquest context, no és moneda de circulació habitual atès que l’economia franca és essencialment rural, sinó símbol de jerarquia, de sagrat i de missió. És l’aurèola del poder encarnat.

L’or cordovès: esplendor, refinament i saviesa

Paral·lelament, a la península Ibèrica, floreix una altra visió de l’or. Amb Abd al-Rahman III, el Califat de Còrdova assoleix el seu màxim esplendor, esdevenint un dels centres culturals més brillants de l’edat mitjana. Aquí, l’or no és tan sols poder: és refinament, és ciència, és bellesa.

La Mesquita de Còrdova, ampliada i embellida durant el seu regnat, fa un ús magistral de l’or en la decoració interior. Mosaics bizantins, importats directament de Constantinoble, recobreixen el mihrab amb daurats subtils que capten la llum i eleven l’espai. A diferència de la monumentalitat cristiana, aquí l’or no imposa: sedueix.

El Califat encunya el dinar, moneda d’or amb inscripcions coràniques, que circula per tot l’Al-Àndalus i el Magrib, demostrant el dinamisme comercial i polític de l’Islam peninsular. Però no és només una qüestió econòmica: el dinar serveix també com a carta de presentació del poder musulmà, en una època en què la cal·ligrafia substitueix la iconografia com a expressió de fe.

La cort cordovesa esdevé, a més, centre de traducció, astronomia, medicina i filosofia. L’or finança biblioteques, escoles i jardins. De fet, és els cordovesos entenen la riquesa d’una altra manera, no com a acumulació, sinó com a fertilitat cultural. Així, mentre els carolingis reforcen la sacralització del poder amb or litúrgic, els omeies de Còrdova hi veuen una via per projectar sofisticació i lideratge intel·lectual. Dues maneres de brillar en una mateixa època.

La Renovatio Imperii Romanorum es fonamenta, doncs, en un retorn a l’ordre, a la llei, a la fe. L’or, en aquest context, no és moneda de circulació habitual atès que l’economia franca és essencialment rural, sinó símbol de jerarquia, de sagrat i de missió.

L’or feudal: finançar esglésies, castells i croades

L’edat mitjana europea és un món fragmentat, rural i teocràtic. En aquest context, l’or —més escàs que en èpoques anteriors— adquireix un valor redoblat: no és només riquesa, sinó mitjà per accedir a la gràcia divina o projectar autoritat feudal.

Amb l’arrencada de les Croades— el segle XI— veu com aquest metall torna a moure’s a gran escala. L’expedició de les monarquies europees cap a Jerusalem no s’explica sense el suport financer dels senyors feudals, que hipotequen terres, venen títols i fins i tot cedeixen castells per obtenir or. Sota el pretext religiós, el veritable objectiu s’emmarcarà en la possessió de territoris a Terra Santa, com a botí de guerra i control de les rutes comercials d’est a oest.

Així, l’or medieval no és moneda quotidiana —la plata domina les transaccions menors—, però sí instrument privilegiat per connectar terra, fe i espasa. La seva presència en les relíquies, els retaules i les creus processionals testimonia un valor que transcendeix l’economia: l’or com a llenguatge visual de la transcendència.

L’or de Mali: esplendor africana i impacte global

Mentre Europa llaura camps i construeix catedrals, al cor d’Àfrica floreix un imperi d’una riquesa desconcertant: l’Imperi de Mali. I el seu sobirà més emblemàtic, Mansa Musa I, el qual ha passat a la història —no només per la seva devoció— sinó per ser la persona més rica que la humanitat ha conegut mai.

El seu viatge a la Meca, el 1324, és llegendari. Segons l’historiador àrab Ibn Fadlallah al-Umari, Musa va repartir tants quilos d’or pels mercats del Caire que el preu del metall es va desplomar durant una dècada. Portava milers d’esclaus, cavalls i camells carregats amb or pur de les mines de Bambouk i Bure, a l’actual Mali. Aquest episodi no és una exageració romàntica: és testimoniat per diverses fonts i fins i tot apareix en el famós Atles Català (1375), on Mansa Musa hi és dibuixat amb una esfera d’or a la mà.

El seu regnat suposà una explosió cultural i arquitectònica: es funda la gran mesquita de Djenné, i la ciutat de Tombuctú esdevé centre de saber, on es copien manuscrits i es preserva el coneixement greco-àrab. L’or malià no serveix per conquerir: serveix per educar, comerciar i establir relacions amb el món islàmic i mediterrani.

L’or de Mèxic: símbol sagrat i suor del sol

Quan els conqueridors espanyols van posar el peu a Tenochtitlán l’any 1519, van quedar tan impressionats per l’ordre, la simetria i la monumentalitat de la ciutat que Cortés mateix la va comparar a Venècia. Però hi havia un element que va eclipsar tots els altres: l’or.

En l’univers religiós dels asteques, l’or no era una moneda ni un bé acumulable. Era literalment la suor del sol —teocuitlatl—, una matèria sagrada que només podia ser treballada per artesans especialitzats, les tolteques. Amb ell s’elaboraven màscares, discs cerimonials, ornaments per als déus i objectes rituals. La seva funció era simbòlica i espiritual, no mercantil. A diferència d’Europa, aquí no hi havia monedes d’or ni sistemes bancaris, sinó una economia basada en el tribut i l’intercanvi, amb el cacau com a mitjà més habitual de pagament.

Moctezuma II, emperador dels asteques, mantenia una cort refinada on l’or era part del culte diví i del cerimonial d’Estat. Les fonts —com les Cartes de Relació de Cortés o la Verdadera Història de la Conquista de la Nueva Hispània de Bernal Díaz del Castillo— descriuen les riqueses del palau imperial amb fascinació i cobdícia: “Tenien tantes peces d’or, tan belles i misterioses, que cap rei cristià no les posseïa iguals.”

Però aquest mateix or, que en lògica asteca era sagrat, per als europeus era capital. La incomprensió entre les dues visions fou absoluta. Els asteques oferiren or a Cortés com a senyal de respecte i hospitalitat. Ell ho interpretà com a submissió. A partir d’aquí, l’espoli començà.

L’or a Castella: de la cobdícia a la decadència imperial

Amb la conquesta d’Amèrica, la monarquia hispànica —sota els Reis Catòlics primer, i sobretot amb Carles I i Felip II després— accedeix a quantitats d’or i plata fins llavors impensables. Només entre 1503 i 1660, es calcula que arribaren a Sevilla més de 180 tones d’or i 16.000 de plata procedents de les colònies, especialment del Perú i Mèxic. Aquest flux, conegut com l’“or d’Índies”, esdevingué la columna vertebral del poder imperial castellà.

Però aquest tresor —lluny de consolidar un imperi estable— enverinà l’economia peninsular. L’or permetia mantenir guerres contínues als Països Baixos o Itàlia, però no es reinvertia en estructures productives. A diferència d’Anglaterra o Holanda, Castella va optar per la despesa militar i la importació, provocant inflació galopant i dependència exterior. La metàfora és clara: un imperi ric… però pobre.

Felip II simbolitza aquesta paradoxa. Sota el seu regnat es construeix l’Escorial, un palau-monestir-fortalesa que vol ser alhora centre religiós i administratiu de l’Imperi. La seva arquitectura és severa, hieràtica, gairebé antimundana, però carregada de símbols de poder. L’or no brilla com a Versalles: pesa. És el record material d’un imperi que aspira a dominar el món des d’un desert de pedra.

L’or papal: del luxe a l’art etern

A Roma, en canvi, l’or adopta una altra funció. Amb el Renaixement, l’Església catòlica impulsa una renovació artística i espiritual… i l’or esdevé el pigment preferit de Déu. El papa Juli II, conegut com “el papa guerrer”, entén que per reafirmar el poder espiritual de Roma cal dominar el llenguatge de la bellesa. I l’or n’és el canal.

Durant el seu pontificat, contracta els millors artistes del moment: Miquel Àngel, Rafael, Bramante… i impulsa la construcció de la nova Basílica de Sant Pere, amb una cúpula que encara avui defineix l’horitzó romà. L’or recobreix altars, cúpules, frescos, objectes litúrgics i retaules. Però aquí no és només creença, és catequesi visual. El missatge és clar: la glòria de Déu ha de ser tangible. En una Europa dividida per les primeres crítiques protestants, Roma fa parlar l’art. I l’or esdevé llenguatge de fe.

L’or a França: escenografia del poder absolut

Si a Roma l’or és art sagrat, a França esdevé teatre del poder absolut. Amb Lluís XIV —el Rei Sol— Versalles es transforma en una escenografia monumental on cada cornisa, cada mirall i cada ornament daurat comunica una única idea: tot gira al voltant del rei.

L’or de Versalles no serveix per pagar guerres— n’hi haurà unes quantes perquè és la base del mercantilisme—, ni per convèncer el poble — pateix fam—, sinó per projectar el mite del monarca omnipotent. En paraules del mateix Lluís XIV: “L’Estat soc jo.”

Això vol dir que l’or no es reparteix: es concentra. A la Galeria dels Miralls, amb més de 350 miralls oposats a 17 finestres daurades, el reflex múltiple del rei crea una il·lusió d’infinit. És la teatralització del poder fet palau.

Només entre 1503 i 1660, es calcula que arribaren a Sevilla més de 180 tones d’or i 16.000 de plata procedents de les colònies, especialment del Perú i Mèxic. Aquest flux, conegut com l’“or d’Índies”, esdevingué la columna vertebral del poder imperial castellà.

L’or a Anglaterra: regulació, confiança i imperi invisible

Amb l’arribada de la revolució industrial i el desenvolupament del sistema bancari modern, l’or ja no circula en bosses ni en carrosses. Ara, es guarda en cambres de seguretat i es fonamenta el valor de la moneda. És l’era del patró or.

Anglaterra, pionera en la banca centralitzada, estableix el patró or a partir de 1717 amb la reforma del sistema monetari liderada per Isaac Newton, aleshores director de la Royal Mint. Newton fixa oficialment el valor de la lliura esterlina en funció d’una quantitat concreta d’or. Amb això, es posa en marxa una nova relació: or = confiança.

La Goldsmiths’ Company de Londres, fundada l’any 1327, esdevé una de les institucions clau en el desenvolupament d’aquest sistema. Inicialment, era el gremi d’orfebres que amb el temps evolucionarà cap a un organisme regulador i garant del pes i la puresa de l’or, creant estàndards que encara avui regeixen el mercat (Good Delivery List).

Amb el patró or, les grans potències industrials estabilitzen les seves monedes i generen confiança internacional. L’or no cal veure’l, només cal saber que hi és. I així es construeix un imperi invisible, amb bancs centrals que custodien tones d’or —com el Bank of England o el Federal Reserve Bank de Nova York—, fent del metall un pilar silenciós de l’ordre mundial.

L’or esdevé dòlar. I el món es dolaritza

Després de dues guerres mundials, els estats europeus estan arruïnats, però els Estats Units conserven reserves d’or massives. Així, el juliol de 1944, a Bretton Woods, a New Hampshire, es decideix un nou sistema monetari internacional: totes les monedes es vincularan al dòlar, i aquest alhora estarà vinculat a l’or: 35 $ per una unça d’or.

Així, el dòlar esdevé el nou or, i els Estats Units el seu gestor. Aquesta decisió transforma el món: el comerç internacional, les finances, les relacions diplomàtiques… tot comença a girar al voltant del dòlar. És una hegemonia monetària amb base daurada.

Però a la vegada comença la gran contradicció: EUA imprimeixen més dòlars del que poden garantir amb or. Europa i el Japó creixen, la Guerra del Vietnam esdevé caríssima, i la confiança trontolla. De sobte, l’or torna a tenir massa pes… o massa poc.

El dòlar abandona el patró or. El món es desajusta

El 15 d’agost de 1971, Richard Nixon anuncia unilateralment la suspensió de la convertibilitat del dòlar en or. El sistema Bretton Woods s’esfondra. Per primera vegada, els diners deixen de tenir una referència física objectiva. Ara, el seu valor es basa només en la confiança i la gestió dels bancs centrals.

És l’inici de l’era del diner fiduciari, dels diners “fiats”, en què els bitllets i els zeros digitals tenen valor perquè… ho decidim. Això obre la porta a l’expansió del deute, la liberalització financera i les bombolles especulatives.

Mentrestant, l’or —expulsat del sistema— torna a créixer com a actiu refugi. Les crisis del petroli (1973 i 1979), la inflació desbocada dels anys vuitanta, la caiguda del mur de Berlín i les crisis financeres del segle XXI (2008, 2020…) fan que l’or sigui de nou considerat una assegurança contra la incertesa.

L’Or, el reflex etern de les civilitzacions.

Quan tot trontolla, l’or roman

Avui, en ple segle XXI, quan les criptomonedes ballen, quan el deute públic assoleix xifres astronòmiques i quan la desconfiança cap a les institucions esdevé crònica, l’or persisteix com a referència silenciosa però poderosa.

Els bancs centrals de països com la Xina, Rússia, Turquia o l’Índia compren tones d’or per desdolaritzar les seves reserves. Els inversors institucionals el consideren una assegurança davant la inflació i la volatilitat. I cada vegada més ciutadans el veuen com una forma de sobirania personal, fora del sistema bancari.

L’or no dona interessos. No promet rendiments. Però no menteix. És tangible, finit, universalment reconegut. Quan tot trontolla —quan les borses cauen, quan els governs dubten, quan les monedes fluctuen—, l’or roman. I per això, després de mil·lennis, continua essent el reflex etern de les civilitzacions.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Hay palabras que parecían cosa del pasado. Estanflación es una de ellas. Pero hoy vuelve con fuerza, no solo en los informes de los bancos centrales, sino en la realidad cotidiana de millones de personas. Con energía cara, tensiones globales y una economía que se ralentiza, el mundo se acerca peligrosamente a un escenario que recuerda a los años 70. La pregunta ya no es si puede pasar, sino si ya estamos en ello.

La estanflación es un fenómeno económico poco habitual pero devastador, porque combina tres elementos que en teoría no deberían coexistir: alta inflación, bajo o nulo crecimiento económico y estancamiento del mercado laboral. Dicho de forma simple, todo es más caro, pero la economía no mejora. Es una situación que erosiona el poder adquisitivo y frena la capacidad de progreso de familias y empresas.

El problema es que este escenario rompe las herramientas tradicionales de política económica. Si se suben los tipos de interés para frenar la inflación, se enfría aún más la economía. Si se estimula el crecimiento, se corre el riesgo de disparar todavía más los precios. Es, en esencia, un callejón sin salida que pone a prueba a gobiernos, bancos centrales y ciudadanos.

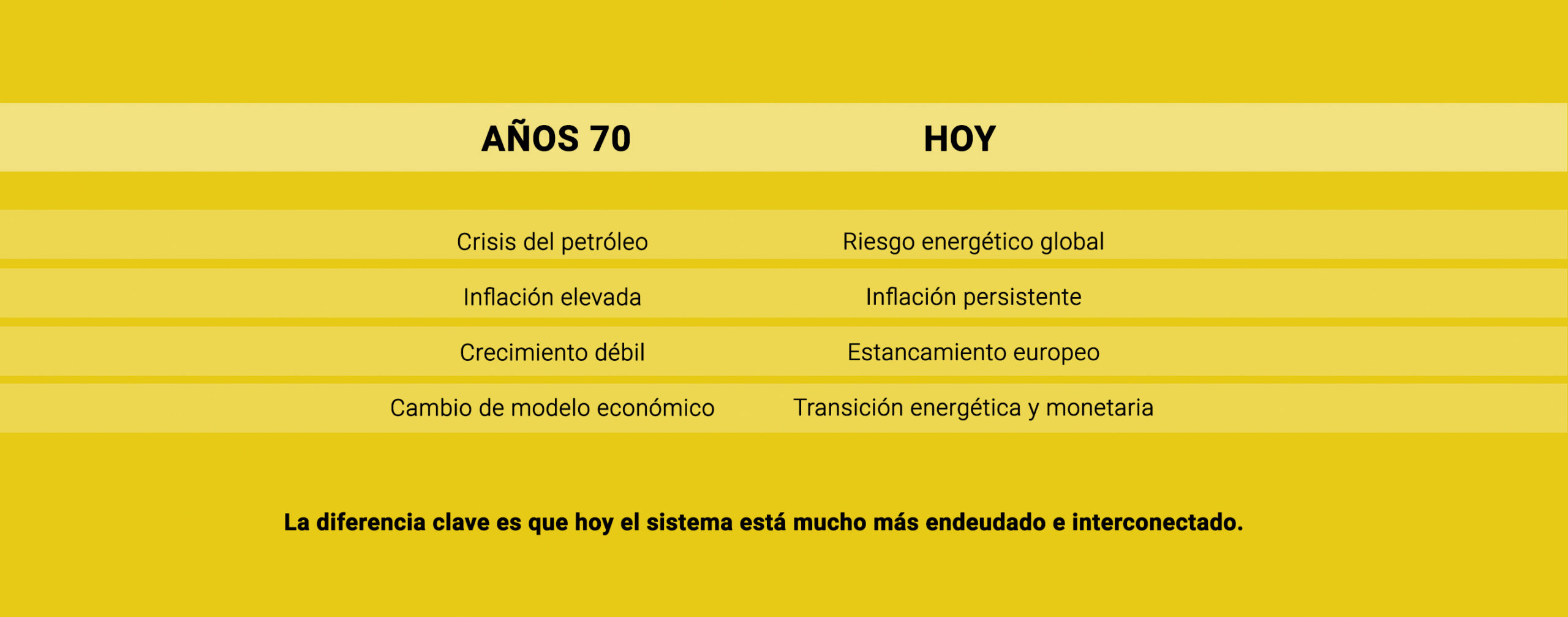

De la crisis de los años 70 a la situación actual

Para entender el presente, hay que mirar atrás. En los años 70, el mundo occidental sufrió una fuerte estanflación a raíz de dos choques clave: el embargo petrolero de 1973 y la crisis energética global. El precio del petróleo se disparó, los costes de producción también, y toda la economía entró en una espiral de precios altos y bajo crecimiento. Aquel episodio marcó a toda una generación y transformó la política económica global durante décadas.

Hoy, el fantasma regresa en un nuevo contexto. La tensión en Irán y el riesgo sobre el estrecho de Ormuz —por donde transita una parte clave del petróleo mundial— han reabierto el problema energético global. Cuando la energía sube, aumenta el coste de producción, se traslada a los precios finales y se reduce el consumo. Es exactamente el mismo mecanismo que en los años 70 del pasado siglo, pero en un mundo mucho más interconectado.

A esta situación se suma un entorno especialmente frágil: cadenas de suministro tensionadas, deuda pública disparada y una dependencia energética estructural que limita la capacidad de respuesta. El resultado es un sistema mucho más vulnerable a cualquier choque, donde cualquier tensión geopolítica puede desencadenar efectos globales inmediatos.

Las similitudes con los años 70 no son solo conceptuales. Si comparamos ambos periodos, los paralelismos son evidentes:

Principales diferencies económicas.

De hecho, los datos actuales refuerzan este diagnóstico. Según Eurostat, la inflación en la zona euro se ha mantenido por encima del objetivo del 2% del Banco Central Europeo en los últimos años, mientras que el Fondo Monetario Internacional advierte de un crecimiento débil y desigual en Europa. Un escenario que encaja con los patrones clásicos de estanflación.

Los datos de los últimos años dibujan, por tanto, un escenario claro: una inflación persistente, un crecimiento económico débil —especialmente en Europa— y una productividad estancada. Pero el problema no es solo que los precios suban, sino que los salarios no siguen el mismo ritmo. Tal como se ha analizado en numerosas publicaciones de La Plaça, el coste de la vida se ha desconectado de los ingresos reales, erosionando la capacidad de ahorro de las familias. Y esta es la clave: sin poder adquisitivo, no hay consumo, y sin consumo, no hay crecimiento.

El impacto real: tu día a día

La estanflación no es un concepto abstracto ni lejano. Tiene consecuencias muy concretas en tu día a día, afectando directamente a tu capacidad de ahorro, el coste de la deuda, el poder adquisitivo e incluso los impuestos que pagas sin darte cuenta. Es una realidad que se filtra en cada decisión económica cotidiana.

- Los ahorros pierden valor. Cuando hay inflación, el dinero vale menos con el tiempo. Si además la economía no crece, las oportunidades de inversión también se reducen, convirtiéndose en el peor escenario para el ahorrador. No es casualidad que, en contextos de incertidumbre, activos como el oro recuperen protagonismo como refugio histórico.

- Las hipotecas se tensionan. Para combatir la inflación, los bancos centrales suben los tipos de interés. La consecuencia directa es clara: hipotecas más caras, crédito más restringido y menos inversión. Todo ello contribuye a enfriar aún más la economía.

- Los salarios pierden poder adquisitivo. Aunque los sueldos suban nominalmente, a menudo no lo hacen al ritmo de la inflación. Esto genera una sensación cada vez más extendida: trabajas igual o más, pero llegas peor a fin de mes. Es un fenómeno especialmente duro para las clases medias.

- Más presión fiscal “invisible”. La inflación también incrementa la recaudación pública de forma indirecta. Se paga más IVA porque los precios son más altos y más IRPF por efecto de los tramos. Es lo que muchos economistas consideran una subida de impuestos encubierta.

Una tormenta perfecta para la economía

La estanflación es especialmente peligrosa porque combina lo peor de dos crisis: la inflación, que empobrece silenciosamente, y la recesión, que paraliza la actividad económica. A diferencia de otros escenarios, aquí no hay soluciones fáciles. Las herramientas tradicionales dejan de funcionar y la capacidad de respuesta de los gobiernos queda limitada. En un mundo con niveles de deuda elevados, una fuerte dependencia energética y tensiones globales crecientes, este escenario puede ser mucho más persistente de lo que muchos quisieran admitir.

Ante este contexto, la gran pregunta es inevitable: ¿qué podemos hacer? Cuando aparece la estanflación, las reglas del juego cambian. Ya no basta con seguir estrategias tradicionales. Es necesario entender que la inflación puede no ser temporal, proteger el valor del dinero evitando el exceso de liquidez, diversificar para reducir riesgos y, sobre todo, formarse. La educación financiera deja de ser opcional y se convierte en una herramienta esencial para tomar decisiones acertadas.

Este escenario apunta a un cambio de paradigma silencioso. La estanflación no es solo un problema coyuntural, sino un síntoma de un modelo económico bajo presión, basado en la deuda, la energía barata y el crecimiento constante. Cuando estos pilares se debilitan, el sistema se tambalea. Y es en este punto cuando la sociedad se ve obligada a elegir entre ignorar las señales o adaptarse. Los años 70 ya marcaron un antes y un después; hoy, todo indica que podríamos estar a las puertas de un nuevo punto de inflexión.

Entender la estanflación no es solo cultura económica, es supervivencia financiera. Porque la realidad es clara: nadie protegerá tu poder adquisitivo por ti. En un mundo donde el dinero pierde valor y la economía se tambalea, esperar no es una opción. Las decisiones que tomes hoy marcarán tu futuro económico.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, de la todavía alta inflación y de la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Oro Semilla en Preciosos 11Onze.

Actualment, hi ha 238 mines d’or actives repartides en 36 països a tots els continents, excepte l’Antàrtida, sovint en zones remotes i empobrides. Un informe del World Gold Council mostra que l’explotació responsable de l’or contribueix en gran part al desenvolupament econòmic i social de moltes comunitats locals.

L’or ha estat un metall preciós únic, amb un gran valor emocional, cultural i financer al llarg de la història. A més, l’or té cada vegada més aplicacions tecnològiques, que el porten a ser present en telèfons mòbils, kits de proves mèdiques o coixins de seguretat per a vehicles.

Però els recursos aurífers també són una font essencial d’oportunitats en molts països en desenvolupament. Com indica un informe del World Gold Council, les explotacions d’or responsables generen nombrosos llocs de treball, faciliten la construcció d’infraestructures i contribueixen al desenvolupament de les comunitats locals, a més d’aportar abundants ingressos a través d’impostos i cànons.

Ocupació ben remunerada

L’anàlisi de les operacions de les 29 empreses membres del World Gold Council mostra que el 2023 van aportar un total de 57.520 milions d’euros a les economies dels seus països, donant suport a 212.000 llocs de feina directes i a 163.000 empreses. A més, cada lloc de treball en la indústria de l’or també genera unes altres sis ocupacions indirectes en la cadena de subministrament o gairebé deu més si s’inclouen les ocupacions derivades.

Els treballadors de la indústria de l’or estan ben remunerats, amb una mitjana sis vegades superior al salari mitjà nacional. I cal tenir en compte que gràcies als recents esforços de les empreses per formar i desenvolupar les competències locals, el 95% dels empleats procedeixen del país on està situada la mina. El percentatge d’expatriats s’ha reduït a la meitat en els últims vuit anys.

Desenvolupament de les comunitats locals

Les empreses del sector reconeixen els beneficis mutus d’integrar-se el més possible en l’economia local, recorrent a la població i a les cadenes de subministrament autòctones. Això dona suport a la seva “llicència per operar” i permet a la comunitat beneficiar-se del desenvolupament econòmic i social de la mina.

De fet, operar en un enclavament aïllat d’esquena a la comunitat local ja no és una opció viable per a cap empresa minera. Per tenir èxit, han de generar beneficis sostenibles per a la població local, especialment en els llocs més pobres i remots, on sovint hi ha poques vies alternatives per a l’activitat econòmica i el progrés de la comunitat.

Això ha suposat que l’any 2023 les empreses que integren el World Gold Council gastessin més de 620 milions d’euros en inversió comunitària, un increment de 77 milions respecte a l’any anterior. A més de cobrir les necessitats d’una mina d’or, és evident que les inversions en carreteres, subministrament d’aigua i electricitat suposen un benefici a llarg termini per a les empreses i comunitats de la zona.

A aquest import s’hi sumen gairebé 8.000 milions d’euros pagats en impostos i regalies, que reverteixen en la millora dels serveis públics, l’educació, la sanitat i les infraestructures dels països on es troben les mines. En molts països en desenvolupament, aquests tributs constitueixen una proporció notable de la base impositiva nacional i fan possible que es beneficiïn tant les zones mineres com les no mineres.

Una aportació considerable al PIB

En total, s’estima que l’aportació d’aquestes empreses al PIB dels 36 països on operen va ascendir a prop de 57.000 milions d’euros. Per cada euro de producció d’or, almenys 63 cèntims van acabar com a salaris, impostos o ingressos per als propietaris d’empreses locals.

Tot i que històricament les operacions mineres no sempre han conduït a millores en el desenvolupament humà i social de les comunitats locals, cada vegada més es tendeix a aplicar estrictes protocols mediambientals, de governança i socials com a condició per a operar. Per això, la indústria de l’or s’està convertint en un important motor econòmic i social per a molts països de tot el món.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’arc cronològic que va des del Tractat de Tordesillas fins a la declaració d’independència dels Estats Unitats d’Amèrica suposa el primer procés —a escala mundial— del repartiment i explotació de tot el món, per part de les monarquies europees. Durant aquest període, es passarà dels suculents ingressos produïts pels botins de guerra o pels saquejos indiscriminats de les poblacions autòctones a una borratxera d’or i de plata —sense precedents— introduïda dins l’economia europea. Per aquest motiu, la construcció dels primers imperis colonials es basaran en una economia mercantil que els permetrà estar a l’altura de les expectatives.

Des de l’inici, les monarquies europees tingueren la convicció que tots els territoris del món els pertanyien per dret de conquesta. D’aquesta manera, la cartografia els va permetre anar ampliant i posseint la propietat d’una terra, sobre la qual es van autolegitimar com a possessors per imposar —no sempre a través de la força— el seu model de civilització per sobre les societats nadiues.

Aquest procés de supremacia cultural es fonamentà sobre la certesa religiosa de qüestionar la veritable naturalesa humana dels nadius. I la ferma creença en aquest raonament motivarà les monarquies europees a projectar una geografia de grans espais per a cristianitzar. La cobdícia dels nouvinguts donarà lloc a nombrosos abusos i genocidis, però també suposarà una catàstrofe demogràfica sense precedents en quant els territoris del nou món veuran reduïda a un 80% de la seva població nadiua.

El progressiu desenvolupament de les tècniques marítimes —com ara, la millora de la brúixola, la construcció de les caravel·les o l’actualització dels mapamundis— permetrà als europeus ser capaços de navegar per tots els mars i oceans que configuren el planeta en pocs anys. Aquesta gesta tindrà com a conseqüència la divisió del món en dues meitats, dues línies geogràfiques que, traçades entre els dos pols, els atorgarà la potestat rubricada per l’autoritat papal a repartir-se el món per zones de navegació, de pesca i de conquesta. La primera línia se situarà a 370 llegües a l’oest de les Illes del Cap Verd, mentre que la segona es fixarà a 297,5 llegües a l’est de les illes Moluques.

El descobriment d’importants jaciments de metalls preciosos a Amèrica —entre Mèxic i el Perú— o l’arribada a les illes de les espècies del sud-est asiàtic, propicià la fundació o refundació d’importants ciutats americanes, africanes o asiàtiques, les quals adquiriran un altre rol territorial a fi d’assegurar importants fluxos de riquesa vers Europa regularment. D’aquesta manera, les monarquies europees començaren a controlar tot el comerç que passarà pels seus territoris, amb la voluntat de protegir els seus guanys econòmics.

Des de principis del segle XVI fins a mitjan segle XVIII, els primers imperis colonials mantindran un estricte monopoli mercantilista amb les seves colònies, i es prohibirà comerciar amb persones o empreses que no siguin súbdits o afins a la Corona. Castella, per exemple, considerarà els anglesos, holandesos o francesos, no pas com a competidors sinó com enemics, causants de pràctiques corsàries i instigadors d’actes de pirateria.

El sistema mercantilista colonial

El comerç amb les colònies es fonamentarà sota la premissa que els colons hauran de vendre les seves matèries primeres —a baix cost i amb alts impostos— exclusivament a empreses designades per la Corona. Alhora, els colons només podran comprar els productes de consum manufacturats per aquest selecte grup d’empresaris. D’aquesta manera, les monarquies afavoriran l’enriquiment il·limitat d’empreses i individus propers a l’Estat, atès que se’ls anul·larà la competència. Aquest sistema mercantilista crearà necessitats inútils per als nadius i buscarà el manteniment perpetu del subdesenvolupament de les colònies —tant americanes, africanes com asiàtiques— amb el propòsit d’anul·lar possibles competidors directes amb la metròpolis.

I per reblar el clau, l’alt funcionariat proper al consell del rei també hi jugarà un paper molt destacat en aquest innovador sistema econòmic, ja que disposava de la capacitat d’agilitzar o endarrerir tràmits burocràtics per afavorir uns o altres. Per tant, serà inevitable l’aparició d’un comerç il·lícit i paral·lel entre colònies i propiciarà que molts empresaris, tant grans com petits, cerquin la manera de burlar-se dels controls burocràtics imposats per la mateixa Corona.

Actuant com a nou-rics, els primers imperis colonials —principalment Castella— gastaran una quantitat indecent de recursos econòmics per a construir el seu concepte de civilització. Aquesta obsessió —de vegades incontrolada— els portarà a embarcar-se en infinitat de conflictes de tota mena, com ara: disputes teològiques, conflictes familiars, afers comercials o fastuoses construccions megalòmanes.

“Aquest sistema mercantilista crearà necessitats inútils per als nadius i buscarà el manteniment perpetu del subdesenvolupament de les colònies —tant americanes, africanes com asiàtiques— amb el propòsit d’anul·lar possibles competidors directes amb la metròpolis.”

Finançant l’imperi amb metalls preciosos

Coincidint amb el moment de major extracció econòmica de les colònies americanes —entre finals XVI i principis del XVII— Castella destinarà més de 7 milions de ducats al manteniment de la seva flota al Mediterrani durant la famosa batalla de Lepant. En uns set anys aproximadament, es gastarà la barbaritat d’11,7 milions de ducats per a finançar les innumerables campanyes de Flandes.

Per commemorar la victòria a la batalla de Saint-Quentin contra les tropes franceses, es destinaran prop més de 6,5 milions de ducats per a construir el fastuós Reial Monestir de Sant Llorenç de l’Escorial. Gràcies a la construcció i posada en marxa de la Grande y Felicísima Armada, la conegudíssima Armada invencible pels seus adversaris, enviaran 9 milions de ducats directament al fons del mar. I com no podia ser d’una altra manera, aquesta civilització catòlica i universal necessitarà la construcció d’una nova capital a la riba del riu Manzanares. Per al lector que tingui curiositat per la conversió, el ducat del segle XVI i de començaments del segle XVII tindria actualment una equivalència d’uns 167,1 euros. Cert, les xifres són… esfereïdores!

Per tant, entre el 1500 i el 1650, la monarquia castellana —i per proximitat, la resta de monarquies europees— viurà dins d’una veritable bombolla econòmica generada per l’entrada massiva dels metalls preciosos. Els darrers estudis estimen que la Corona castellana hauria extret de les colònies americanes unes 17.000 tones de plata i unes 70 tones d’or. Aquesta borratxera de metalls conduirà a l’Estat a tenir una visió tergiversada de l’economia real.

La paradoxa es produirà quan, malgrat la ingent entrada d’or i de plata i el cobrament d’impostos elevats, no arribaran a cobrir totes les despeses produïdes per l’Estat. Tinguem present que la Corona castellana només utilitzarà aquesta extraordinària riquesa per a finançar tots els deliris de grandesa de les elits castellanes, que en la majoria de les vegades toparà directament amb les necessitats reals de la població. Per aquest motiu, quan les oligarquies d’un país estan més interessades a treballar per la fastuositat que no pas per les possibilitats reals que ofereix la reinversió de capitals, tot plegat condueix a la destrucció del propi teixit productiu.

Endeutament de la Corona castellana

A mitjan segle XVII, la Corona castellana arribarà a tenir un deute econòmic de més de 100 milions de ducats. Aquest deute gegantí els obligarà a declarar successives suspensions de pagaments. Per a tapar aquest forat, la Corona es veurà obligada a emetre gran quantitat de deute públic que anirà a parar a mans dels principals bancs europeus, com ara la banca alemanya —els Fugger o els Welser— i la banca genovesa dels Spínola, Centurione, Balbi, Strata i, sobretot, Gio Luca Pallavicino. La Corona pagarà els Welser a través de la concessió de l’explotació de les mines de Mèxic i el dret de conquesta sobre extensos territoris a les actuals Veneçuela i Colòmbia. Per la seva banda, els Fugger aconseguiran totes les concessions comercials sobre els territoris de Xile i el Perú. Actualment, són unes de les famílies més poderoses del continent. I, tots els luxosos palaus de l’strada nuova de Gènova, artèria del luxe de la ciutat, encara avui constitueixen la concentració més gran de residències aristocràtiques de tota Europa.

Davant les successives crisis financeres que la Corona castellana començarà a patir, molts empresaris europeus residents a les colònies americanes preferiran no embarcar els seus metalls preciosos cap als ports castellans —monopoli concedit a Cadis i Sevilla— per por a les massives confiscacions decretades per la Corona. Per això, buscaran invertir els seus actius en altres sectors emergents de l’economia colonial de finals del segle XVII, com seran l’agricultura, la ramaderia i la producció de manufactures.

Per tant, la Corona castellana es veurà obligada a cercar noves fonts regulars d’ingressos. Per aquest motiu, posarà en marxa l’ambiciós pla del ministre del rei —el comte duc d’Olivares— conegut com la Unión de Armas, el qual pretendrà que cada regne que formi part de la Monarquia Hispànica —o sigui, principalment Portugal i la Corona d’Aragó— aportin un nombre determinat de diners i soldats.

“A mitjan segle XVII, la Corona castellana arribarà a tenir un deute econòmic de més de 100 milions de ducats. Aquest deute gegantí els obligarà a declarar successives suspensions de pagaments.”

Flexibilitzant el monopoli comercial

Portugal, que formava part de la Monarquia Hispànica des de finals del segle XVI, es negarà a concedir qualsevol aportació econòmica de més, donat que Castella explota les seves colònies, la qual cosa acabarà amb un conflicte bèl·lic que durarà més de 28 anys. Finalment, amb el suport econòmic d’Anglaterra i Holanda, Portugal aconseguirà deslligar-se del control dels Àustries, però el preu que haurà de pagar comportarà la cessió d’importants territoris del Brasil i el canvi de titularitat sobre les colònies de Ceilan —actual Sri Lanka—, Ciutat del Cap, Goa, Bombai, Macau i Nagasaki, entre d’altres.

Pel que fa a la Corona d’Aragó, l’oligarquia castellana no calibrarà la situació correctament quan accepti que el rei Felip IV juri les constitucions catalanes, condició sine qua non per obtenir els fons desitjats. La ignorància sobre les lleis que regulaven les funcions del rei dins dels territoris catalans serà el focus d’importants discussions institucionals, puix el rei —dins del Principat— estava obligat per llei a donar explicacions sobre la utilització dels recursos concedits. Per la seva banda, els catalans estaven més interessats a aprovar les seves propostes de noves constitucions catalanes i que s’atenguessin els greuges, que no pas a participar en guerres absurdes.

Però a la gènesi del debat institucional —entre Castella i el Principat— hi trobem un problema molt més profund. Si des de finals del segle XVI, Castella havia transitat cap a un sistema polític de caràcter absolutista, on el poder només resideix en una sola persona, la qual decideix sense haver de rendir comptes a cap parlament, al Principat passava el contrari, on les Corts Generals de Catalunya havien esdevingut l’òrgan legislatiu que representava tots els estaments de la societat, inclòs el rei.

L’entrada constant de metalls preciosos dins l’economia castellana es mantindrà estable fins a mitjan segle XVIII, però només un percentatge molt ínfim restarà dins del sistema econòmic castellà, atès que la resta continuarà utilitzant-se per a eixugar el monstruós deute de l’Estat. La historiografia estima que fins a l’any 1820, l’Estat espanyol no es recuperarà d’aquesta grandiosa despesa i serà —en gran part— pel fet d’haver-se annexionat l’economia productiva de tota la franja mediterrània peninsular a principis del segle XVIII.

El sistema de privilegis i monopolis desenvolupats per la política comercial borbònica continuarà fent aigües i es veurà en la necessitat d’introduir nous agents per a garantir la viabilitat del comerç amb Amèrica. Per tant, amb el Reial decret de Lliure Comerç del 2 de febrer de 1778 trencarà definitivament el monopoli de Cadis i Sevilla i afavorirà el comerç directe de Catalunya amb Amèrica, que aportarà una nova manera de fer. Actualment, i curiosament, el 34% del PIB de l’Estat espanyol el continua aportant l’economia productiva de tota la franja mediterrània peninsular. Doncs, res és casual…

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Se acaban de cumplir veinte años de la independencia de Timor Oriental, el primer territorio que logró independizarse en el siglo XXI. Hasta ahora le han seguido otros cinco: Montenegro en 2006; Kosovo, Abjasia y Osetia del Sur en 2008, y Sudán del Sur en 2011.

El 20 de mayo de 2002 se hacía efectiva la independencia de Timor Oriental tras una cruel ocupación indonesia y una transición tutelada por la ONU. Le siguieron Montenegro en 2006 y Kosovo en 2008, tras más de una década de conflictos en los Balcanes. También en 2008 unos pocos países reconocieron la independencia de Abjasia y Osetia del Sur en su conflicto con Georgia. El último país en independizarse en lo que llevamos de siglo XXI ha sido Sudán del Sur en 2011.

Timor Oriental (2002)

El 20 de mayo de 2002 alcanzaba la plena independencia este enclave ubicado en la mitad oriental de la isla de Timor. Lo hacía después de una transición de más de dos años bajo control de la ONU. Le habían precedido siglos de colonización portuguesa y una brutal ocupación indonesia. El nuevo país, emplazado entre Australia e Indonesia, era en aquel momento el más pobre de Asia.

La descolonización de Timor Oriental guarda ciertos paralelismos con la del Sáhara Occidental. Al igual que la retirada de España de la colonia africana propició la ocupación de Marruecos, la retirada portuguesa en 1975 fue aprovechada por Indonesia para invadir el territorio e iniciar una cruel represión, que provocó entre 100.000 y 250.000 muertos.

En el referéndum promovido por la ONU en 1999 ganó la opción de la independencia, que se hizo efectiva en 2002. Sin embargo, la inestabilidad política y social continuó hasta 2012, año en que la misión de la ONU abandonó definitivamente el país.

Timor Oriental, con una extensión que no llega a la mitad de Cataluña y una población de más de un millón de habitantes, cuenta con una constitución inspirada en la portuguesa. Su producto interior bruto (PIB) ha pasado de menos de 500 millones de dólares en 2002 a superar los 1.800 millones en 2020.

Montenegro (2006)

El territorio de Montenegro estuvo a lo largo de dos milenios bajo control de romanos, bizantinos, serbios y otomanos, con algunos intervalos de autonomía. En 1878 se convirtió en un principado, pero, a raíz de la Primera Guerra Mundial, se integró en lo que después acabaría siendo Yugoslavia, junto a Eslovenia, Croacia, Serbia, Macedonia y Bosnia-Herzegovina.

Las tensiones nacionales entre las diferentes repúblicas se mantuvieron tras la Segunda Guerra Mundial, con Yugoslavia en la órbita comunista. Para aplacarlas, se aprobó en 1974 una nueva Constitución que garantizaba la autodeterminación de cada una de las seis repúblicas yugoslavas.

El conflicto étnico estalló en la década de 1990. Yugoslavia se desmembró y solo Montenegro se mantuvo unida a Serbia, aunque un referéndum el 21 de mayo de 2006 estableció también la división de ambos países. La independencia fue aprobada con más del 55 % de los votos, la condición que había establecido la Unión Europea para aceptar al nuevo Estado.

Desde su independencia, el PIB de Montenegro ha pasado de 2.722 millones de dólares en 2006 a 4.779 millones en 2020. La Unión Europea ha otorgado al país balcánico el estatus de candidato a la adhesión.

Kosovo (2008)

Al igual que Montenegro, Kosovo pasó por la dominación de múltiples imperios y reinos antes de acabar integrada en Yugoslavia. Además, los enfrentamientos étnicos han marcado su historia desde la Edad Media.

En 1990 la asamblea de la región proclamó la República de Kosovo dentro de Yugoslavia y dos años más tarde se declaró independiente, aunque Serbia no reconoció esa decisión. La guerra que enfrentó a serbios y albaneses entre 1998 y 1999 concluyó con la intervención de la OTAN y el establecimiento de un protectorado de la ONU.

El Parlamento de Kosovo proclamó su independencia de forma unilateral el 17 de febrero de 2008, aunque siguió bajo la tutela internacional durante cuatro años. Un centenar de países y organismos multilaterales han reconocido a la nueva república, aunque algunos Estados, entre los que se encuentra España, siguen sin aceptar su independencia.

El PIB de Kosovo, con una población de casi dos millones de personas, ha pasado de 5.690 millones de dólares en 2008 a 7.610 millones en 2020.

Abjasia y Osetia del Sur (2008)

La situación de Abjasia y Osetia del Sur recuerda un poco a la de las provincias separatistas de Ucrania. Estos dos territorios prorrusos del Cáucaso proclamaron su independencia de Georgia un año después de la desmembración de la URSS, pero ningún país reconoció oficialmente a los dos nuevos estados hasta 2008.

La guerra en 2008 entre Georgia y estas dos provincias separatistas motivó la participación de Rusia, que decantó la balanza a favor de Abjasia y Osetia del Sur. Rusia y otros cuatro países reconocieron entonces su independencia, aunque la mayoría de la comunidad internacional sigue considerándolas parte de Georgia.

El territorio de Abjasia ocupa 8.665 km², mientras que el de Osetia del Sur no llega a los 4.000 km². En cuanto a la población, la de la primera no alcanza el cuarto de millón de habitantes, mientras que la segunda apenas supera los 50.000. Se estima que en 2020 el PIB de Abjasia no alcanzaba los 500 millones de dólares y el de Osetia del Sur estaba en torno a los 100 millones. La economía de ambos territorios depende en gran medida de Rusia.

Sudán del Sur (2011)

Ubicado al sur del desierto del Sahara, en África Central, Sudán fue dominado en la antigüedad por los nubios. Tras siglos de independencia, a principios del siglo XIX quedó bajo control turco. Y, tras un nuevo periodo de independencia, en 1899 fue invadido por Egipto, que por entonces era un protectorado de Reino Unido.

Sudán dejó de ser una colonia británica en 1956, pero las diferencias étnicas y religiosas lo sumieron en una guerra civil hasta 1972 entre el norte, donde predominan los musulmanes, y el sur, donde son mayoría cristiana y animista.

El conflicto volvió a estallar en 1983 y se prolongó hasta 2005. En enero de ese año se firmó un acuerdo de paz que garantizaba un periodo de seis años de autonomía para la región del sur, tras el cual se celebraría un referéndum de independencia.

En el plebiscito, celebrado a principios de 2011, la independencia obtuvo un apoyo superior al 98 % de los votos. La independencia del estado meridional fue proclamada oficialmente el 9 de julio de ese año, con lo que el país quedó dividido entre Sudán y Sudán del Sur.

Con un territorio casi tan grande como el de Francia, su población ronda los 13 millones de personas y su PIB supera ligeramente los 3.000 millones de dólares.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El primer de maig s’associava històricament amb festivals pagans vinculats a la primavera fins que la Segona Internacional va establir en aquesta data la festa del treball. Ho va fer l’any 1889 per commemorar la sagnant lluita dels obrers nord-americans per la jornada laboral de vuit hores.

El fet que el Dia Internacional dels Treballadors se celebri l’1 de maig té el seu origen en la lluita dels treballadors dels Estats Units per la reducció de la jornada laboral, que en la segona meitat del segle XIX s’allargava en molts casos fins a les 16 hores.

A mesura que el sistema capitalista s’afermava en les grans ciutats industrials dels Estats Units en un entorn d’elevada desocupació, les condicions laborals dels treballadors s’havien anat endurint. Davant aquesta situació, la Federació del Treball va convocar una vaga general que havia de començar l’1 de maig de 1886 per exigir la jornada laboral de vuit hores.

Repressió obrera

El 3 de maig, les protestes a Chicago es van tornar violentes quan la policia va actuar amb extrema duresa contra els treballadors mentre es manifestaven. L’endemà, un míting celebrat en la plaça Haymarket de la ciutat es va tenyir de sang durant la intervenció de la policia. Una bomba va esclatar entre les files dels uniformats, encara que per als historiadors no és clar si l’objectiu eren ells o els obrers, i va matar a set policies. Tot seguit, els agents van obrir foc contra els manifestants, matant a diverses persones i ferint a centenars.

Com a conseqüència, es va celebrar un judici que va condemnar a vuit homes per l’acció. Quatre d’ells van acabar penjats, tot i que no es van presentar proves que els relacionessin amb la bomba. De res va servir tampoc la campanya internacional per salvar les seves vides. Van ser premonitòries les paraules que va pronunciar August Spies, un dels condemnats, just abans de la seva execució: “Arribarà un moment en què el nostre silenci serà més poderós que les veus que avui escanyeu.”

Reconeixement a la lluita obrera

La Segona Internacional va establir l’1 de maig com a festa del treball l’any 1889, donant origen a l’actual celebració del Dia Internacional dels Treballadors. Paradoxalment, els Estats Units, el país on es van produir els fets, va voler desvincular aquesta data dels moviments obrers. Per això el president Grover Cleveland va fer que el Dia del Treball se celebri al setembre.

Amb anterioritat als successos de Chicago, als Estats Units i part d’Europa el primer de maig era una data marcada per celebrar l’exuberància de la primavera en l’àmbit rural. L’origen d’aquesta festivitat es troba en les antigues pràctiques romanes de celebració de la floració primaveral.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Encontrar un lugar donde vivir ha dejado de ser una necesidad básica para convertirse en una competición global. Ya no se trata solo de pagar un techo, sino de entrar —o quedar excluido— de un mercado dominado por grandes capitales. En España, muchas familias destinan más del 40% de sus ingresos al alquiler, mientras que en Cataluña la pobreza crece a pesar de la expansión económica. Y el precio de la vivienda no se detiene. La pregunta es clara: ¿cómo ha ocurrido que un derecho esencial se haya convertido en el principal activo financiero del mundo… y quién está pagando el precio?

Durante décadas, la vivienda fue un pilar de seguridad vital. Un espacio para vivir, formar una familia y construir estabilidad. Pero este paradigma se rompió a finales del siglo XX, cuando la financiarización de la economía transformó el ladrillo en un vehículo de inversión dentro del sistema global. Igual que acciones o bonos, pero con una diferencia determinante: es limitado e imprescindible. Esta doble naturaleza lo convierte en un activo extraordinariamente atractivo.

En un contexto de tipos de interés bajos y exceso de liquidez, los grandes capitales identificaron rápidamente esta oportunidad. Invertir en vivienda ofrecía rentabilidad, seguridad y una demanda garantizada. El resultado ha sido una competencia desigual, donde los ciudadanos han dejado de competir entre ellos para pasar a hacerlo contra fondos globales con capacidad casi ilimitada. Así, el mercado inmobiliario ha dejado de responder a necesidades sociales para obedecer lógicas puramente financieras.

Este proceso no es accidental. Responde a un modelo económico que convierte los activos reales en instrumentos de extracción de renta. Ya no es necesario controlar territorios: basta con controlar los activos clave. Y entre todos ellos, la vivienda destaca por encima del resto. Porque no es solo una inversión. Es una necesidad vital. Y es precisamente ahí donde reside su fuerza… y su peligro.

Salarios que no siguen el ritmo

Los salarios no están siguiendo el ritmo del coste de la vivienda, y aquí reside el núcleo del problema. Según el Área Metropolitana de Barcelona, se necesitan más de 1.300 euros mensuales para vivir dignamente, una cifra a la que muchos trabajadores no llegan. Mientras tanto, la vivienda puede absorber hasta el 34% del gasto familiar, o hasta el 45% si se suman los suministros.

Este desajuste está consolidando una nueva realidad: la de los trabajadores pobres, personas con empleo que no pueden garantizar una vida digna. Trabajar ya no garantiza vivir. Y este es el verdadero cambio de paradigma.

En paralelo, la inflación ha acelerado este desequilibrio de forma silenciosa pero contundente. La liquidez inyectada por los bancos centrales no se distribuye de manera uniforme, sino que se canaliza hacia los activos: bolsa, materias primas… y vivienda. Esto genera una inflación de activos que dispara los precios sin que los salarios se ajusten al mismo ritmo, erosionando el poder adquisitivo de la mayoría.

Además, esta inflación tiene un efecto fiscal perverso. El aumento de precios eleva impuestos como el IVA y puede empujar a los trabajadores a tramos superiores de IRPF sin una mejora real de sus ingresos. El resultado es claro: cada vez se paga más, pero se vive peor. Una dinámica que evidencia la fractura entre la economía real y la financiera.

Cuando el mercado deja de servir a la sociedad

El problema de la vivienda no es solo social, es estructural. El modelo económico actual opera como un sistema extractivo que concentra riqueza a través de activos clave, y la vivienda es su mejor ejemplo. Genera ingresos recurrentes, se revaloriza con el tiempo y es indispensable para vivir. Esta combinación la convierte en una herramienta perfecta para extraer renta de la población.

No es un error del sistema. Es el sistema funcionando tal como está diseñado, porque este mecanismo se ve reforzado por dinámicas de capitalismo clientelar, donde las relaciones entre poder político y económico pueden favorecer a los grandes tenedores. Así, el mercado deja de responder a una lógica de oferta y demanda para operar según intereses concentrados. El resultado es un sistema que perpetúa desigualdades y limita el acceso a un derecho fundamental.

Cataluña ejemplifica esta contradicción con claridad. La economía crece, el turismo marca récords y la inversión aumenta, pero la pobreza también lo hace. Crece la economía, pero no el bienestar. Y esto no es una contradicción: es una consecuencia. La vivienda es su reflejo más evidente: mientras los precios suben, cada vez más personas quedan excluidas o acceden en condiciones precarias.

Vivir en un activo

El cambio de paradigma es radical. Antes vivíamos en viviendas; hoy vivimos dentro de activos financieros. Esto implica que el alquiler ya no paga solo un servicio, sino que alimenta una rentabilidad, a menudo global y desvinculada del territorio. Aquí emerge la gran paradoja: cuanto más sube el valor de la vivienda, más se debilita la capacidad económica de la sociedad que vive en ella.

Ante este escenario, el debate público a menudo se queda en la superficie. Se habla de regulación de precios, ayudas o vivienda social, pero rara vez se aborda la raíz del problema. Y es que la cuestión no es solo social, sino sistémica: un modelo económico que convierte necesidades básicas en instrumentos de rentabilidad y pone el beneficio por delante del bienestar colectivo. Sin entender esto, cualquier respuesta será incompleta.

Lo que estamos viviendo es una transferencia de riqueza silenciosa pero constante. De las rentas del trabajo hacia los propietarios de activos. De la clase media hacia los grandes capitales. La vivienda se ha convertido en el principal canal de este proceso, redefiniendo de facto el contrato social sobre el que se había construido la estabilidad de las sociedades modernas.

Entender este cambio es el primer paso para recuperar el control. Solo con educación financiera podemos identificar los mecanismos que nos afectan y tomar decisiones con criterio. Porque cuando la vivienda se convierte en activo, el derecho a vivir se convierte en privilegio.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, de la todavía alta inflación y de la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Oro Semilla en Preciosos 11Onze.

Si quieres profundizar en este tema, te recomendamos:

Bienestar

Bienestar¿Tu casa vale tus próximos diez años?

6min lecturaEl acceso a la vivienda se ha convertido en el principal freno...

Se estancan las negociaciones entre el Ministerio de Trabajo, los sindicatos y la patronal, sobre la implementación de la reducción de la jornada laboral semanal a 37,5 horas. Su potencial impacto en los diversos sectores económicos perpetúa un tira y afloja infructuoso entre estos tres actores.

La propuesta del Gobierno, con el visto bueno de los sindicatos, tiene como objetivo reducir el límite legal de la jornada laboral de 40 a 37,5 horas semanales en dos fases: a 38,5 horas en lo que queda de 2024 y a 37,5 horas semanales máximas de jornada laboral a lo largo de 2025. Esta reducción de jornada laboral no tendría que comportar una disminución salarial.

Si finalmente se implementa la propuesta sobre la nueva jornada laboral, afectará, en teoría, alrededor del 70% de la población activa del Estado español que trabaja por cuenta ajena, equivaliendo en unos 16,1 millones de trabajadores, según datos del Instituto Nacional de Estadística (INE) correspondientes al primer trimestre de 2024.

A la práctica, pero, aunque el límite legal actual es de 40 horas, la jornada laboral efectiva media en España ya es de 37,7 horas para trabajos a tiempo completo. Por lo tanto, según la Encuesta de Población Activa (EPA), esta medida afectaría unos 8 millones de trabajadores que actualmente trabajan más de 37,5 horas semanales.

Tiene el apoyo generalizado de la población

Según las encuestas, el 80% de la población activa en España está a favor que se reduzca la jornada laboral si no supone una reducción de salario. Mientras que un 70% seguiría estando a favor, aunque supusiera una reducción salarial.

Por otro lado, casi dos de cada tres pymes y autónomos, un 58,8%, cree que no será beneficiosa. Entre las razones que articulan para defender esta posición, un 40% afirma que no se ajusta al perfil de la empresa, un 17,1% cree que la productividad bajará y un 10,1% cree que provocará problemas económicos.

Se repite un conocido patrón de negociaciones

Tal como pasó cuando entró en vigor la reducción de la jornada laboral a 40 horas semanales el 1983, la nueva propuesta se ha topado con la negativa de la patronal. Representada por la CEOE y la Cepyme, viene a repetir, a pesar de que en términos más políticamente correctos, lo que ya dijo hace más de 40 años: si la gente quiere trabajar menos, tendrá que cobrar menos. Argumentando que la reducción de horas laborales aumentaría los costes de personal y afectaría la competitividad de las empresas.

Por su parte, los sindicatos CCOO y UGT muestran su apoyo a la medida, aun así, ante la frustración por la falta de resultados en los avances hacia un acuerdo satisfactorio, la secretaria de Acción Sindical de CCOO, Mª Cruz Vicente ha avisado que “Si la negociación no avanza, convocaremos movilizaciones”.

En este contexto, el Ministerio de Trabajo se muestra dispuesto a facilitar una implementación gradual y adaptada a las necesidades de diferentes sectores económicos, mientras el Gobierno insiste que la reducción de la jornada laboral se implementará, aunque está dispuesto a negociar los detalles y plazos.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

¿Cómo podemos reducir la cantidad de plástico que cada año acaba en nuestros océanos? Hay medidas que dependen de los Gobiernos, pero también hay acciones cotidianas que pueden reducir nuestro impacto en el entorno.

Como advierte la agente de 11Onze Mònica Cornudella, muchos peces mueren ahogados cada año porque confunden una bolsa de plástico con una medusa e intentan comérsela, o porque quedan atrapados a las anillas de plástico de los packs de latas de refrescos.

El vertido de plásticos a mares y océanos es un problema que perdurará porque son productos que tardan mucho tiempo en degradarse. Por ejemplo, una bolsa de plástico tarda entre 20 y 50 años, pero, como indica Cornudella, las temidas botellas de plástico “necesitan cerca de 500 años” y un neumático que haya ido a parar al mar puede tardar “hasta 1.000 años”.

Se calcula que en 2050 “habrá más plásticos que peces en nuestros mares y océanos” porque cada año se vierten al mar “entre 8 y 15 millones de toneladas de residuos plásticos”, como explica la agente de 11Onze. En términos económicos, el vertido de los plásticos al mar genera daños a los ecosistemas marinos por valor de 11.800 millones de euros, según el programa medioambiental de las Naciones Unidas.

El plástico en nuestros océanos

Medidas para frenar el desastre ecológico

Ante esta situación, Mònica Cornudella plantea la acción institucional en tres grandes ámbitos para parar, o al menos reducir, la magnitud del problema.

Una primera medida sería impulsar “la educación ambiental” para formar a los niños en el compromiso con el entorno, puesto que “los hábitos adquiridos desde pequeños perduran siempre en la vida adulta”. Y en este sentido, Cornudella propone “incrementar la sostenibilidad de los centros escolares”.

Otro ámbito es el fomento del “voluntariado” para colaborar con iniciativas que se llevan a cabo en múltiples lugares para proteger el entorno. Como ejemplos, Cornudella cita la limpieza de playas, bosques y lugares públicos, que en algunas ocasiones están muy degradados.

La tercera cuestión que plantea la agente de 11Onze es el marco legal. “Hay que dar un paso atrás y volver a utilizar las botellas de vidrio, las cajas de cartón y la madera”. Frente a un lobby de fabricantes de envases y plásticos muy poderoso, “se necesitaría contar con unas leyes que prohibieran y regularan el uso excesivo y sin medida del plástico”.

La importancia de las acciones cotidianas

Más allá de estas cuestiones genéricas, también las “pequeñas acciones diarias” pueden ayudar a proteger la salud de nuestros océanos. En esta línea, Cornudella recomienda “practicar las tres erres, sobre las que se basa la economía circular: reducir, reutilizar y reciclar”. Además de reducir los plásticos que generamos, esto nos permitirá “reducir la huella de carbono y a la vez combatir el cambio climático”. Y, en la era del ciberactivismo, Mònica Cornudella insiste en “compartir iniciativas en las redes sociales”.

“Implantar la economía circular y proteger la flora y fauna marinas ante el cambio climático” tendrían que ser, según la agente de 11Onze, un objetivo común para la humanidad. “Cada acción, por pequeña que sea, nos ayuda a conseguir un planeta más sano y a proteger los mares y océanos”, concluye Cornudella.

Si quieres descubrir cómo beber la mejor agua, ahorrar dinero y ayudar al planeta, entra en Imprescindibles 11Onze.

Si te ha gustado este artículo, te recomendamos:

Sostenibilidad

SostenibilidadLa lucha contra los océanos de plástico

3min lecturaLos residuos plásticos forman ya ingentes islas en el mar y han