La desdolarización dispara las compras de oro

Los bancos centrales compran cantidades récord de oro mientras reducen drásticamente sus reservas en dólares. La crisis bancaria, la volatilidad de los mercados y la tensión geopolítica hacen tambalear el sistema monetario global, poniendo en peligro la hegemonía del dólar.

No es ningún secreto que el valor al alza del oro se nutre de las malas noticias y la incertidumbre económica. El riesgo de contagio de la crisis bancaria de los Estados Unidos y la volatilidad de los mercados ante una posible recesión han provocado que la cotización de este metal precioso se revalore un 10% desde el mes de enero.

Hasta aquí, nada de nuevo, la demanda y el precio del oro se acercan a cotas históricas, siempre que el dinero busca refugio en valores seguros como los metales preciosos. Y es que según un informe del Consejo Mundial del Oro (WGC), los bancos centrales han mantenido un ritmo constante de compra de oro durante el primer trimestre de 2023, añadiendo casi 230 toneladas de oro a sus reservas nacionales, lo cual supone un aumento del 176% respecto a las compras efectuadas en el mismo periodo del año anterior.

En este caso, pero, la fiebre del oro viene en parte dada por una ocurrencia que puede significar un cambio de paradigma del orden mundial. Estamos hablando de la desdolarización, un proceso que implica una reducción de la dependencia del dólar como divisa para hacer transacciones comerciales internacionales y como moneda de reserva. El consenso entre los analistas geopolíticos y económicos es que el fin del reinado del dólar como divisa de reserva internacional no es una cuestión de si pasará, sino de cuando pasará.

Creciente demanda de activos tangibles

Sería injusto atribuir a un solo factor el aumento de las compras de oro, pero no se puede negar que el retorno a las monedas fiduciarias sostenidas por activos tangibles como los metales preciosos está al orden del día. Desde las monedas digitales emitidas por algunos bancos centrales hasta un futuro sistema financiero cuántico, el oro se consolida como el valor refugio por excelencia y antídoto a la pérdida de confianza en las divisas fíat actuales.

Según el FMI, la cuota de mercado del dólar estadounidense como moneda de reserva mundial ha caído del 66% del 2003 al 58,4% a finales del cuarto trimestre de este año. Una tendencia a la baja que se está acelerando a marchas forzadas gracias a las sanciones económicas y que contrasta con un aumento exponencial de las reservas de oro de los bancos centrales.

En este contexto, y a diferencia de en otras ocasiones, es importante tener en cuenta que este incremento de la demanda de oro no viene únicamente dado por pequeños y grandes inversores que quieren protegerse contra la inflación y la bajada de los tipos de interés, sino que está liderada por los bancos centrales que actualmente ya representan el 33% del mercado global.

Esta diversificación hacia el oro, especialmente espoleada por grandes economías emergentes que forman parte del grupo de los BRICS, parece confirmar que el sistema financiero internacional se encuentra ante un proceso de transformación radical que si bien es demasiado pronto para saber si significará un retorno al patrón oro, hace prever una demanda continuada de este metal precioso y otros activos tangibles.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

A partir del mes de mayo se abren toda una serie de convocatorias de ayudas directas de la Generalitat para impulsar la competitividad de las empresas catalanas en siete ámbitos diferentes. Estas subvenciones, que se conceden por orden cronológico de solicitud, pueden llegar hasta los 20.000 euros en áreas como la digitalización y la industria 4.0.

Una parte de los 200 millones de euros de presupuesto anual de Acció, la agencia de la Generalitat dedicada a promover la competitividad de las empresas catalanas, estarán disponibles en forma de “cupones” a partir del mes de mayo. Estos cupones ofrecen un descuento económico directo que las empresas pueden intercambiar por un servicio experto en internacionalización, innovación, sostenibilidad o nuevas tecnologías a través del asesoramiento de los proveedores acreditados por Acción.

La lluvia de millones se reparte en siete convocatorias diferentes. Además de acompañar a las empresas en su digitalización o en su expansión internacional, este año las subvenciones también ayudarán a acceder a programas europeos de investigación y de innovación o reformular la estrategia.

Una vez abiertas las convocatorias, se tiene que tener en cuenta que las subvenciones se conceden por orden cronológico de solicitud y suelen agotarse en poco tiempo. Los proyectos se podrán ejecutar entre el 1 de enero de 2023 y el 30 de septiembre de 2024.

Los cupones mejor dotados

Las convocatorias que contemplan ayudas más elevadas son las destinadas a la transformación digital y hacia la industria 4.0, con importes de hasta 20.000 euros por proyecto.

La de tecnologías digitales avanzadas permitirá contratar servicios de asesoramiento para testar tecnologías que contribuyan a la transformación digital de la empresa. Será posible hacerlo a través de las equipaciones tecnológicas del Digital Innovation Hub de Catalunya. Los proyectos pueden incluir, por ejemplo, estudios de viabilidad tecnológica, análisis de nuevos modelos de negocio disruptivos o el desarrollo de pruebas de concepto o nuevos prototipos.

La de la industria 4.0 pretende facilitar los primeros pasos para implementar tecnologías como la impresión 3D, el ‘big data’, el internet de las cosas o la robótica, entre otros, con el objetivo de mejorar los productos, los servicios o los procesos de la empresa.

La necesaria internacionalización

Otro apartado importante para las empresas en la actualidad es la internacionalización. En este ámbito, hay dos convocatorias: una de iniciación a la exportación y otra dedicada a aumentar las ventas en el mundo a través de los canales digitales.

La primera incluye la posibilidad de hacer un plan de promoción internacional, con una ayuda máxima de 2.500 euros, o subcontratar un ‘export manager’, para lo cual se contempla una subvención de hasta 8.000 euros.

La segunda permite acceder a un servicio de asesoramiento para definir la estrategia digital internacional, hacer un análisis completo de la presencia en línea de la empresa o diseñar un plan de acciones a los canales digitales. La subvención máxima para cada proyecto es de 6.000 euros.

Estrategia, innovación y sostenibilidad

Dos convocatorias nuevas de este año son la de estrategia y la de los programas europeos I+D+I. En la primera, con ayudas de hasta 8.000 euros, un asesor acompaña a la empresa en el análisis de los cambios del entorno, para ver el efecto que pueden tener sobre el modelo de negocio e identificar nuevas oportunidades y retos. La segunda pretende ayudar a las empresas a acceder a convocatorias de ayudas europeas de investigación y de innovación de manera colaborativa. Las ayudas, de hasta 12.000 euros, permiten asesorarse para preparar propuestas y crear un consorcio, además de apoyar en la aplicación de la normativa.

La última convocatoria, con subvenciones de hasta 8.000 euros, es la encaminada a avanzar hacia la neutralidad climática. Las actuaciones pueden estar relacionadas con el uso de tecnologías para desarrollar materiales sostenibles, avanzar hacia las energías renovables, trabajar por la mejora de la eficiencia del uso del agua, la energía o la biodiversidad, entre otros.

Un objetivo ambicioso

Más de 3.800 empresas catalanas ya se han beneficiado de este tipo de ayudas de Acció en anteriores convocatorias, que han servido para acompañarlas a hacer sus primeras exportaciones, a implementar o desarrollar nuevas tecnologías o a adaptar su modelo de negocio a los cambios del entorno.

Con más de 35 años de historia, Acció se ha fijado el objetivo de hacer de Cataluña la economía más competitiva del sur de Europa en 2030. Sus ayudas y servicios pretenden crear un ecosistema empresarial más sostenible, digitalizado e innovador, hacer crecer el número de empresas internacionalizadas y continuar haciendo de Cataluña un polo de atracción de multinacionales extranjeras.

Se estancan las negociaciones entre el Ministerio de Trabajo, los sindicatos y la patronal, sobre la implementación de la reducción de la jornada laboral semanal a 37,5 horas. Su potencial impacto en los diversos sectores económicos perpetúa un tira y afloja infructuoso entre estos tres actores.

La propuesta del Gobierno, con el visto bueno de los sindicatos, tiene como objetivo reducir el límite legal de la jornada laboral de 40 a 37,5 horas semanales en dos fases: a 38,5 horas en lo que queda de 2024 y a 37,5 horas semanales máximas de jornada laboral a lo largo de 2025. Esta reducción de jornada laboral no tendría que comportar una disminución salarial.

Si finalmente se implementa la propuesta sobre la nueva jornada laboral, afectará, en teoría, alrededor del 70% de la población activa del Estado español que trabaja por cuenta ajena, equivaliendo en unos 16,1 millones de trabajadores, según datos del Instituto Nacional de Estadística (INE) correspondientes al primer trimestre de 2024.

A la práctica, pero, aunque el límite legal actual es de 40 horas, la jornada laboral efectiva media en España ya es de 37,7 horas para trabajos a tiempo completo. Por lo tanto, según la Encuesta de Población Activa (EPA), esta medida afectaría unos 8 millones de trabajadores que actualmente trabajan más de 37,5 horas semanales.

Tiene el apoyo generalizado de la población

Según las encuestas, el 80% de la población activa en España está a favor que se reduzca la jornada laboral si no supone una reducción de salario. Mientras que un 70% seguiría estando a favor, aunque supusiera una reducción salarial.

Por otro lado, casi dos de cada tres pymes y autónomos, un 58,8%, cree que no será beneficiosa. Entre las razones que articulan para defender esta posición, un 40% afirma que no se ajusta al perfil de la empresa, un 17,1% cree que la productividad bajará y un 10,1% cree que provocará problemas económicos.

Se repite un conocido patrón de negociaciones

Tal como pasó cuando entró en vigor la reducción de la jornada laboral a 40 horas semanales el 1983, la nueva propuesta se ha topado con la negativa de la patronal. Representada por la CEOE y la Cepyme, viene a repetir, a pesar de que en términos más políticamente correctos, lo que ya dijo hace más de 40 años: si la gente quiere trabajar menos, tendrá que cobrar menos. Argumentando que la reducción de horas laborales aumentaría los costes de personal y afectaría la competitividad de las empresas.

Por su parte, los sindicatos CCOO y UGT muestran su apoyo a la medida, aun así, ante la frustración por la falta de resultados en los avances hacia un acuerdo satisfactorio, la secretaria de Acción Sindical de CCOO, Mª Cruz Vicente ha avisado que “Si la negociación no avanza, convocaremos movilizaciones”.

En este contexto, el Ministerio de Trabajo se muestra dispuesto a facilitar una implementación gradual y adaptada a las necesidades de diferentes sectores económicos, mientras el Gobierno insiste que la reducción de la jornada laboral se implementará, aunque está dispuesto a negociar los detalles y plazos.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El embate de sanciones económicas contra Rusia por parte de los Estados Unidos y la Unión Europea pretendía desestabilizar el gobierno y hundir la economía rusa. Sin embargo, las reservas de oro rusas han jugado un papel clave al hacer fracasar el intento de socavar la estabilidad financiera del país.

Las sanciones económicas sin precedentes impuestas por el bloque occidental a Rusia están pensadas para atacar la economía rusa en todos los frentes. Por un lado, castrar su capacidad de financiación, requisando la mitad de las reservas de divisas y de oro del país, cerca de 400.000 millones de euros, que se encuentran mayoritariamente en manos del banco estadounidense J.P. Morgan. Así como imposibilitar que Rusia pague su deuda exterior en dólares, todo y su voluntad y capacidad de hacerlo, para forzar una suspensión de pagos.

Por la otra, limitar sus exportaciones y capacidad de ingresar capital, a través de sanciones, excluyendo al país del comercio internacional con la expulsión de algunos de sus principales bancos del sistema SWIFT. Así mismo, la prohibición de la compra de carbón ruso, las restricciones en las importaciones de gas y el embargo parcial de sus exportaciones petróleo, buscan eliminar las principales fuentes de ingresos de la economía del país.

La última lista de medidas económicas contra Rusia aprobadas por la Unión Europea y su socio americano el pasado mes de junio prohibían la compra de oro ruso. Hay que tener en cuenta que Rusia es el segundo país productor de oro del mundo, después de China. Solo al mercado londinense, exportó oro por un valor de 15.500 millones de euros en 2021 y es el país con la quinta mayor reserva mundial de oro.

Un antídoto contra las sanciones económicas

A pesar de que países no-alineados a los intereses geopolíticos de los Estados Unidos hace una década que compran oro de forma masiva, la oleada de compra de oro por parte de Rusia se disparó en respuesta a las sanciones occidentales que siguieron a la anexión de Crimea el 2014. En menos de un año, las reservas de oro rusas pasaron del 8,4% al 10,6%, y el 2021 la cifra se situaba en torno al 20%.

El uso de sanciones económicas por parte de los Estados Unidos y de sus estados clientelares como instrumento de coacción no es nuevo. Países como China, Cuba, Venezuela, Irán, Rusia e incluso el bloque de la Unión Europea, hace años que sufren, en mayor o menor medida, las consecuencias de esta doctrina geopolítica ligada a una guerra comercial incesante.

Es por eso que muchos países se han visto forzados a implementar medidas contra las sanciones y a buscar alternativas a la interdependencia financiera occidental, para garantizar su soberanía y blindar sus economías. Los acontecimientos de los últimos años no han hecho más que afianzar la necesidad de estas medidas y confirmar la calidad del oro como valor refugio y antídoto contra las sanciones económicas.

La convertibilidad, temporal, del rublo al oro a un precio fijo no significó una vuelta al “patrón oro”, pero aconteció una herramienta clave para recuperar y estabilizar el valor del rublo después de la caída experimentada por las sanciones. Una revalorización del rublo en relación con el dólar que incluso ha permitido al Banco Central de Rusia bajar los tipos de interés, para evitar una excesiva apreciación de la moneda estatal.

China aumenta exponencialmente la compra de oro ruso

Después de que una gran parte de los gobiernos occidentales prohibieran las importaciones de oro ruso, China ha estado comprando este metal precioso ruso en cifras récord. Solo en julio importó por un valor de 109 millones de euros, un aumento del 750% respecto al mes anterior y de un 4.800% respecto al mismo mes del año pasado.

Los países del G7,Alemania, Canadá, los Estados Unidos, Francia, Italia, Japón, el Reino Unido y la Unión Europea, compraban un 90% del oro proveniente de Rusia, lo cual equivalía a unos 19.000 millones de euros anuales. China y otros países no-alineados están más que dispuestos a rellenar el vacío dejado por Occidente.

Otra consecuencia de las sanciones ha sido el anuncio por parte del gobierno ruso de la creación de su propia bolsa de metales preciosos, denominada provisionalmente Moscow World Standard (MWS), para competir con la London Bullion Market Association (LBMA), a menudo acusada de manipular el precio del oro. Un escenario que podría suponer un cambio de paradigma si otros grandes productores y compradores de oro como China, Venezuela, India o Perú le dan apoyo, controlando el 62% del mercado de oro mundial.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

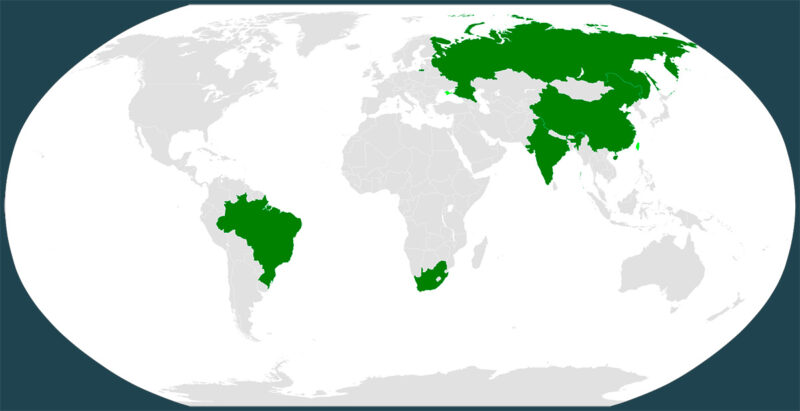

Durant molt de temps el sud-est asiàtic ha observat de reüll l’expansió dels BRICS, però en els últims mesos cada vegada més països de l’ASEAN estan considerant la possibilitat d’unir-se al grup a la recerca de noves oportunitats comercials i com a cobertura enfront dels riscos geopolítics.

L’acrònim anglès BRICS, de Brasil, Rússia, Índia, Xina i Sud-àfrica, va ser suposadament encunyat per un economista de Goldman Sachs per referir-se a les economies emergents. Inicialment com a BRIC, amb la “S” afegida més tard quan Sud-àfrica es va unir formalment al grup el 2010.

D’aquests cinc membres originals, l’organització intergovernamental s’ha anat ampliant fins a conformar deu membres, afegint Egipte, Etiòpia, l’Iran, l’Aràbia Saudita i els Emirats Àrabs al grup que ara es coneix com a BRICS+. Els diferents països membres exerceixen la presidència de manera rotativa durant un any, sent també el país que presideix l’encarregat de dirigir el cim anual.

La popularitat d’aquesta força multipolar que pretén redefinir l’ordre polític i econòmic internacional, fins ara dominat per les organitzacions creades per les potències occidentals que sovint han vetllat pels seus propis interessos i han descuidat les necessitats de les economies en vies de desenvolupament, s’ha vist reflectida en els més de 40 països que han manifestat el seu interès per unir-se a l’agrupació.

Durant molts anys, els països del Sud-est Asiàtic, una regió vital del Sud Global, han estat els grans absents dels BRICS. Una conjuntura que està a punt de canviar després d’observar d’aprop com l’associació s’ha convertit en el bloc de producte interior brut (PIB) més gran del món, contribuint amb un 31.5% al PIB mundial.

Diversificació i noves oportunitats de comerç

Més enllà del PIB, els BRICS+ representen el 45% de la població mundial, el 25% del comerç mundial i una gran oportunitat per a les economies en vies de desenvolupament que volen diversificar les seves aliances econòmiques i polítiques en un món cada cop més multipolar.

Malàisia i Tailàndia són les últimes nacions del sud-est asiàtic que han presentat una sol·licitud d’adhesió al grup ampliat dels BRICS, mentre altres nacions com Myanmar, Laos, Cambodja, Vietnam i Indonèsia també han manifestat el seu interès per unir-se a aquesta associació d’economies emergents.

La Xina és el major soci comercial de Malàisia i Tailàndia des de fa més d’una dècada, per tant, que aquestes nacions formin part dels BRICS és una progressió natural de les seves bones relacions amb el gegant asiàtic. Segons James Chin, professor d’Estudis Asiàtics de la Universitat de Tasmània, “tant Tailàndia com Malàisia són vistes com a potències mitjanes. És millor que s’uneixin a grups com el dels BRICS per a tenir més veu en l’escena internacional. Però el benefici més gran serà el comerç.”

Per altra banda, el creixent antagonisme de Washington amb l’ús de sancions econòmiques contra la Xina, Rússia o qualsevol altre país que desafiï la seva hegemonia econòmica i geopolítica, està provocant que l’opinió pública es giri en contra dels Estats Units. Segons l’última enquesta sobre l’Estat del Sud-est Asiàtic 2024 de l’Institut Yusof Ishak (SSEA), la majoria dels enquestats conclou que, si es veiessin obligats a triar, preferirien que l’ASEAN s’alineés amb la Xina abans que amb els Estats Units.

Això suposa una inversió de les tendències d’anys anteriors, en els quals es va observar un major suport regional a l’alineació amb els Estats Units. Si més no, és un clar exemple que els BRICS no són només un grup purament econòmic, com afirmen algunes de les parts, sinó que s’han convertit en un actor important del joc d’escacs geopolític global, on la Xina i Rússia cada vegada hi tenen més influència en detriment dels poders establerts occidentals.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

D’ençà que l’ésser humà va deixar el nomadisme per constituir-se en societats sedentàries, l’aparició de l’estratificació social, basada en l’acumulació de riquesa, va esdevenir un fet. Des de llavors s’han alternat períodes de bonança i de crisis. En aquesta primera part, repassem la història de les grans crisis dels segles XVII, XVIII i XIX.

En el naixement del capitalisme incipient, les crisis van sorgir sobretot per l’expansió dels mercats, els grans monopolis comercials, el consum de productes de moda i les males collites provocades per canvis mediambientals. Des de la crisi de les tulipes, fins a les companyies del mar del sud, passant per les guerres napoleòniques, els problemes del deute, de la depreciació, de la inflació i la consegüent caiguda de règims polítics emergien com ho fan avui dia. Com s’ho van fer aleshores? Com aquestes crisis van fer caure l’antic règim? Les respostes que van trobar ens poden ajudar a comprendre el nostre aquí i ara.

1637: Per què les tulipes costen tant?

Amb la Unió d’Utrecht, les 17 Províncies Unides es van conjurar per treballar plegades per deslligar-se de l’ocupació de la Corona de Castella. Aquesta lluita comuna els va permetre viure una pujança econòmica i comercial que les va dur a un dels períodes més daurats de la seva història. El procés de creixement econòmic va fer eclosió a principis del segle XVII, quan ja constituïdes com a República Holandesa, van esdevenir la primera potència econòmica mundial. Era possible compaginar l’ètica protestant i l’esperit del capitalisme sorgit dels monopolis comercials de les mars del Japó?

Sí, i el pintor neerlandès Frans Hals ho va retratar. L’artista, considerat el gran retratista flamenc del segle XVII, va pintar per a la posteritat infinitat de retrats per a les classes acomodades holandeses, que tenien molt d’interès a deixar constància de la seva bona fortuna. Un clar exemple és el seu conegut quadre ‘Retrat d’una parella’, que mostra a un matrimoni agafant-se de la mà, símbol de lleialtat.

En aquest context d’exuberància econòmica, fou quan les tulipes van adquirir una rellevància incomprensible, atès que van convertir-se en l’expressió de major ostentació econòmica que es podia mostrar en públic. Perquè ens fem una idea, durant la dècada dels anys 20, només un bulb de tulipa es podia vendre fàcilment per 1.000 florins, mentre que el sou mitjà anual d’un holandès era de 150 florins. És a dir: un neerlandès mitjà havia de treballar durant quasi deu anys per adquirir un bulb de tulipa exòtic.

Aquest exotisme desmesurat va desembocar en una bogeria per la compra de tulipes a futur que duraria anys, fins a arribar a provocar una crisi financera descomunal i la fallida total del sistema econòmic holandès a partir del 6 de febrer de 1637. Aquesta bombolla de les tulipes que va petar potser ens recorda a la bombolla immobiliària del 2008 i les maleïdes hipoteques ‘subprime’.

1720: Qui té un amic, té un tresor

Si t’ofereixen l’oportunitat d’invertir en una empresa i t’asseguren que et reportarà moltíssims beneficis, segurament t’ho pensaràs. Després, et faràs la següent pregunta: aquesta empresa exactament què produeix per generar tants beneficis? A l’Anglaterra de principis del segle XVIII, molts inversors —petits, grans i molt grans— aquesta pregunta la van obviar. De fet, ni tan sols se la van plantejar.

L’afany per conquerir nous mercats per tal d’incrementar les balances comercials de les principals monarquies europees —castellana, francesa i anglesa— va provocar importants conflictes bèl·lics continentals. I, tots ells, comportaven uns elevadíssims costos econòmics per als eraris públics. Per això, es van veure obligades a cercar el control de nous territoris d’ultramar, principalment de les Amèriques; i el domini del món, en general.

L’emissió de deute era una de les fórmules emprades pels Estats per finançar les seves polítiques expansionistes. A l’Anglaterra del 1719, la Companyia dels Mars del Sud era una de les moltes empreses que compraven part del deute. A la vegada, l’empresa emetia accions per finançar-se i amb aquests diners tornava a comprar deute. Tanmateix, a diferència de la resta de competidors, la Companyia dels Mars del Sud va aconseguir un acord crucial d’exclusivitat en esdevenir l’única companyia anglesa amb potestat per comerciar directament amb les colònies sud-americanes de la Corona Castellana.

Aquest acord va provocar que els mercats financers es veiessin desbordats per una gran eufòria compradora d’accions de la companyia. Tanmateix, no hem d’oblidar que tot aquest engranatge —ple de trucs organitzats—, era mogut per l’Estat anglès per finançar-se. El fet curiós és que aquesta companyia pràcticament no va exercir mai cap activitat, però les seves accions van pujar més d’un 1.000% en menys d’un any.

Així i tot, quan l’eufòria va desaparèixer i els preus de les accions van col·lapsar, va haver-hi una crisi de liquiditat, que es va estendre per tota l’economia anglesa i va desencadenar en una crisi de dimensions bíbliques. Per davant es va emportar a milers d’inversors que ho van perdre tot, el govern va dimitir en bloc, el Parlament es va dissoldre i una comissió gestora es va fer càrrec de la gestió del país. Els representants de la Companyia dels Mars del Sud van acabar tots a la Torre de Londres. Finalment, Anglaterra va entrar en una llarga i profunda recessió econòmica que va durar dècades.

“Què passa quan comences a construir la capital dels EUA i més del 40% dels terrenys són privats? La North American Land Company va provocar la desfeta de la xarxa creditícia de l’Atlàntic, i va acabar per accelerar el col·lapse del sistema”

1797: La construcció d’una nova capital

Reunits a la ciutat de Filadèlfia, 55 representants de les antigues colònies americanes es disposaven a redactar una innovadora i revolucionària Carta Magna per a la incipient nació. Enrere quedava la guerra i el futur semblava prometedor. La nova constitució —d’arrel il·lustrada— s’inspirava en els principis de la llibertat i la igualtat. Aquella generació d’europeus que havien crescut i lluitat per implementar els principis de la raó en les seves societats, van observar el revolucionari sistema democràtic i republicà dels recentment nascuts Estats Units com el pas definitiu cap a la modernitat. A partir d’aleshores, tots els homes esdevindrien iguals per naturalesa i davant la llei.

La constitució nord-americana plantejava la creació d’un govern federal, limitat en les seves competències, però superior als Estats, equipat amb branques executiva i judicial, i un cos legislatiu bicameral: el Senat i la Cambra de Representants. I tots aquests organismes, on s’havien d’ubicar? S’havia de construir una nova capital?

Les discussions per decidir la ubicació van ser llargues i tenses, encara que al final es va decidir que es construiria en uns extensos terrenys sobre el riu Potomac, al sud de Baltimore. L’urbanisme de la capital havia de representar l’esperit il·lustrat mitjançant grans avingudes, rotondes, extenses zones enjardinades, i tot havia de respirar un estil neoclàssic. Tanmateix, què passa quan comences a construir la capital i més del 40% dels terrenys són privats?

La North American Land Company pretenia, amb la compra dels lots de terra, vendre’ls a inversors europeus. Així i tot, aquesta venda massiva no es va materialitzar, perquè Europa estava massa entretinguda amb Napoleó, causant principal de la tensió monetària i la retirada massiva de dipòsits dels principals bancs europeus. Per això, la North American Land Company va accedir als principals mercats crediticis europeus —anglès, francès i holandès—, va provocar la desfeta de la xarxa creditícia de l’Atlàntic, i va acabar per accelerar el col·lapse del sistema i en una important aturada comercial.

1815: El món després de Viena

Una figura a cavall va emergir entre les boires matinals a la Prairie de la Rencontre, a prop de Grenoble. Dirigint-se a l’exèrcit —que el venia a detenir per haver-se escapat de l’illa d’Elba— va cridar: “Soldats! Soc el vostre emperador. No em reconeixeu?”. Al cap d’un mes i mig, entrava a París entre crits de “Visca l’Emperador!”. La història estava disposada a donar-li una nova oportunitat a en Napoleó Bonaparte.

La restauració de la monarquia francesa —i, per tant, de l’antic règim— xocava de ple amb l’esperit revolucionari que Napoleó havia estat combatent durant quasi dues dècades. Semblava que les dues concepcions sobre la gestió del poder eren irreconciliables i calia dirimir-ho en el camp de batalla. Realment, Waterloo va significar la fi del somni revolucionari d’en Bonaparte?

Els vencedors de Waterloo —Àustria, Gran Bretanya, Rússia, Prússia i França— es van citar a Viena per restaurar l’antic ordre prerevolucionari. Convençuts de redreçar la situació, aviat es van adonar que les guerres napoleòniques havien produït uns canvis radicals i profunds a Europa, així com a altres parts del món. Tots els esforços per revertir les polítiques napoleòniques van ser infructuosos.

Durant quasi 20 anys, la subjugació dels països europeus sota l’Imperi Francès va permetre introduir moltes de les característiques liberals de la Revolució Francesa: la democràcia, les lleis, el procés judicial de les Corts, l’abolició de la servitud, la reducció del poder de l’Església catòlica i la demanda d’un límit als poders de la monarquia. Un dels llegats més importants de l’expansió napoleònica a Europa va ser la instauració del dret civil i les seves institucions.

“Convençuts de redreçar la situació, els vencedors de Waterloo aviat es van adonar que les guerres napoleòniques havien produït uns canvis radicals i profunds a Europa i el món. Tots els esforços per revertir-los van ser infructuosos”

1845: El genocidi gastronòmic de la patata

A partir del segle XII, Irlanda va caure sota el domini d’Anglaterra, que va traslladar a l’illa població no autòctona perquè s’establissin com a colons. Al segle XIV, es van imposar les anomenades Normes de Kilkenny, que prohibien els matrimonis mixtos, així com l’ús del gaèlic i els costums del país. Oliver Cromwell, al segle XVII, va ordenar la confiscació de terres i altres béns dels catòlics irlandesos, que podien passar a mans dels colons protestants anglesos, els únics que podien obtenir beneficis de les terres.

Abans d’aquesta confiscació, l’alimentació tradicional irlandesa es basava en cereals, carn, lactis, verdura i fruites. Després de la confiscació, grans quantitats de productes —cereals, bestiar, lactis, aus— van començar a sortir diàriament dels ports irlandesos cap a Anglaterra. Per això, els irlandesos van ser forçats a mantenir una dieta exclusivament a base de patates i llet.

I de cop i volta, l’any 1845, a les plantacions de patates va aparèixer una terrible plaga provocada pel fong ‘Phytophthora infestans’, que es va estendre ràpidament i va afectar de manera fatídica tots els cultius de patates. La plaga va desencadenar un terrible episodi de fam per tota la pagesia irlandesa, i va causar la mort de més d’un milió de persones. Mentrestant, el Parlament anglès no va prendre cap mesura per ajudar a la pagesia irlandesa: únicament va enviar a Irlanda uns 200.000 soldats per mantenir la situació comercial sota control i evitar l’aixecament de la població. D’aquesta manera, s’assegurava que desenes de milions de caps de bestiar, tones de farina, gra, aus i productes lactis sortissin del país.

Davant d’aquesta situació tan dramàtica —agreujada per uns rigorosos hiverns—, entre el 1845 i el 1849, més d’un milió i mig d’irlandesos van decidir deixar de passar gana a les estepes verdes i emigrar al nou món.

1866: Rendibilitats fictícies

Certs estudis tècnics demostraven que a Ogassa —població situada sota el Taga— hi havia abundància de carbó, fet que possibilitaria l’explotació de la zona a gran escala. Aquesta extracció plantejava la necessitat de construir una xarxa moderna per transportar el material a un baix cost fins a Barcelona per fer funcionar les modernes màquines de vapor de la incipient indústria tèxtil. Per aquest motiu, es van destinar gran quantitat de recursos econòmics —públics i privats— a la construcció de la xarxa ferroviària catalana. Amb aquesta infraestructura es pretenia aconseguir una indústria més competitiva i diversificada.

Ràpidament, la Monarquia es va pujar al carro del desenvolupament territorial per a tot l’àmbit estatal. I la història ens ha ensenyat que la construcció d’una nova gran infraestructura a escala estatal requereix molts recursos econòmics. Moltíssims. Per això, es va haver de reformar el sistema financer estatal per mitjà de dues importants lleis: la Llei de Bancs d’Emissió i la Llei de Societats de Crèdit.

Però els mecanismes financers que havien fet possible la gran expansió de la dècada van tocar fons el 1866 amb el crac de la Borsa de Barcelona. Simplificant molt, els motius van ser tres. El primer, la progressiva acumulació de pèrdues de les principals empreses creditores —com per exemple, Catalana General de Crèdit, molt implicada en la construcció i explotació ferroviària—, que van anar demostrant que seria impossible recuperar totes les inversions realitzades. Segon, la intensa participació de la societat en el negoci ferroviari, tant en forma d’accions i obligacions en cartera com en préstecs garantits, que seria afectada per una caiguda dràstica de la seva cotització. I tercer, l’increment desmesurat dels tipus d’interès, amb els efectes inevitables sobre tot el sistema financer. Tot plegat acabaria esgotant tots els recursos econòmics atresorats durant dècades.

“Els rabassaires van haver de triar: perdre la majoria dels antics drets sobre la terra o emigrar a la ciutat i esdevenir mà d’obra barata per a les modernes fàbriques tèxtils”

1879: La mort de les vinyes

La Sentència Arbitral de Guadalupe —de finals del segle XV—, va posar fi a la qüestió de la remença a Catalunya. Una de les seves conseqüències va ser sobre la propietat de la terra, que es va anar disgregant. Les grans propietats es van anar parcel·lant en règim d’emfiteusi, semblant a un arrendament, per mitjà d’un contracte de rabassa morta. Aquest instrument jurídic tenia com a objectiu la cessió al pagès d’unes terres ermes, és a dir, no treballades, perquè aquest hi plantés ceps i treballés la vinya mentre visquessin els ceps que havia plantat. D’aquesta manera, el pagès es convertia en usufructuari de les terres que conreava, a canvi de pagar un cens anual al propietari.

Al llarg dels segles XVIII i XIX, les principals comarques catalanes productores de vi van incrementar exponencialment la seva producció agrària, a causa d’una forta demanda del mercat. Aquest fet va portar a l’increment espectacular d’explotació de noves terres, amb la consegüent necessitat d’una abundant mà d’obra i, a la llarga, un augment demogràfic. La dècada dels anys 80 del segle XIX, Catalunya va viure l’edat d’or de la vitivinicultura, mentre França estava infectada per la fil·loxera.

Aquest insecte americà atacava les arrels de la vinya i les matava lentament, la qual cosa explica la seva lenta extensió territorial. Però la fil·loxera va saltar a Catalunya per l’Empordà l’any 1879. El 1893 va arribar al Penedès, on en vuit anys va arrasar fins a 385.000 hectàrees de vinya. I el 1899 va arribar a la Terra Alta.

Encegats pels beneficis, aquella generació només va pensar en el curt termini. Ni es va plantejar la possibilitat que la fil·loxera els afectés, ni de bon tros que els pagesos haguessin d’arrencar els ceps i, encara menys, passar un temps sense produir. I, si els ceps es morien, què passaria amb els contractes de rabassa morta? La situació es va complicar. I molt.

Primer de tot, es van substituir el 99% dels ceps europeus —‘Vitis vinifera’— pels ceps americans —‘Vitis rotundifolia’—, atès que són molt més resistents a la fil·loxera. I segon, els propietaris de les terres van considerar trencats el contractes de rabassa morta amb la mort dels ceps, tot i que els rabassaires demanaven la renovació dels contractes per l’excepcionalitat de la situació. Donat l’augment de la conflictivitat, les opcions van anar encaminades en dues direccions: que els antics rabassaires esdevinguessin parcers, la qual cosa volia dir perdre la majoria dels antics drets sobre la terra o emigrar a la ciutat, i esdevenir mà d’obra barata per a les modernes fàbriques tèxtils.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

La banca de reserva fraccionaria es un sistema en el que solo una parte de los depósitos debe estar disponible para su retirada. El resto se puede utilizar para invertir o conceder préstamos que contribuyen a expandir la economía. En la actualidad, es el sistema bancario utilizado en la mayoría de las economías del mundo.

Las dudas generadas sobre la solvencia del Silicon Valley Bank y el Credit Suisse llevaron a sus clientes a retirar sus depósitos de forma masiva en marzo. Ninguno de los dos contaba con las reservas suficientes para hacer frente a la avalancha de ahorradores y empresas que querían retirar su dinero. El primero acabó colapsando y el segundo tuvo que ser adquirido por UBS tras una inyección de liquidez millonaria por parte del banco central suizo.

Los sistemas bancarios en la mayoría de los países obligan a las entidades de crédito a mantener una pequeña parte de los depósitos de sus clientes en reserva para hacer frente a las retiradas de fondos, ya sea en dinero físico o en instrumentos muy líquidos. El resto se puede dedicar a inversiones y préstamos que contribuyen al crecimiento de la economía al mantener el flujo de dinero. Esa es la base de la banca de reserva fraccionaria.

Este tipo de banca hace posible un fenómeno denominado multiplicador bancario, que expande el dinero en circulación cuando, al recibir un depósito, el banco solo mantiene una pequeña fracción en reserva y presta el resto. De esta forma, dos personas son titulares del mismo dinero, la que ha hecho el depósito y la que ha recibido el crédito. Por eso la base monetaria, es decir, el dinero real, es inferior a los agregados monetarios del sistema financiero.

Más allá de sus reservas propias, si un banco necesita liquidez adicional para financiar préstamos, liquidar depósitos o cumplir otras obligaciones, puede pedir dinero prestado a otros bancos. O, en último recurso, acudir a la ventanilla de descuento del banco central de su país, donde puede conseguir dinero a un tipo de interés más elevado.

El riesgo del pánico bancario

El problema de la banca de reserva fraccionaria es el constante riesgo de insolvencia ante la retirada masiva de fondos de una entidad, especialmente por el proceso de desregulación vivido por el sector desde los años ochenta del siglo pasado. En una situación de pánico como la que vivieron los clientes del Silicon Valley Bank y Credit Suisse, existe el riesgo de que las retiradas de dinero superen las reservas disponibles y la capacidad del sistema para inyectar la liquidez suficiente.

Se considera que la banca de reserva fraccionaria tiene sus raíces en la Edad Media y nació vinculada al comercio de metales preciosos. Los orfebres empezaron a utilizar el oro depositado en sus establecimientos para emitir préstamos con intereses a través de pagarés que más tarde se utilizaban como medio de intercambio. Los pagarés emitidos acabaron superando la cantidad de oro físico que tenían bajo custodia.

A partir del siglo XVII se generalizaron los bancos que emitían papel moneda. Ya en el siglo XIX miles de entidades lo hacían. La crisis originada por la quiebra de muchas de ellas llevó a la creación de los bancos centrales, que debían respaldar la moneda que emitían en exclusiva.

La situación de la eurozona

En la actualidad, las entidades de crédito de la eurozona están obligadas a mantener en su banco central nacional como mínimo el equivalente al 1 % de pasivos específicos, principalmente depósitos de clientes. Esto equivale a unos 165.000 millones de euros, según datos del Banco Central Europeo (BCE). Como indica el Banco de España, se trata de “un instrumento de política monetaria que afecta a las necesidades estructurales de liquidez del mercado y permite estabilizar los tipos de interés a corto plazo”.

Estas reservas mínimas obligatorias se fijan para un período de seis a siete semanas, que se conoce como “período de mantenimiento”. El importe de los fondos que se deben reservar se calcula en función del balance de la entidad antes de que comience el período de mantenimiento.

Al final de cada uno de esos períodos, los bancos centrales nacionales de la eurozona pagan intereses a las entidades privadas por esas reservas mínimas. Esta remuneración ha estado vinculada históricamente al tipo de interés de las operaciones principales de financiación (OPF), pero desde finales de 2022 las reservas mínimas se remuneran al tipo de interés aplicable a la facilidad de depósito. Este cambio ajusta mejor el interés pagado por las reservas mínimas a los tipos vigentes en los mercados monetarios.

La vulnerabilidad de la banca estadounidense

En marzo de 2020, la Reserva Federal redujo a cero los requisitos de reservas para todas las instituciones depositarias. En su lugar, ahora se paga a los bancos un tipo de interés específico sobre su saldo de reserva para fomentar el mantenimiento de reservas.

Esta medida, encaminada a inyectar liquidez en la economía estadounidense durante la pandemia, ha aumentado el riesgo en el sistema bancario del país, como se pudo comprobar en el caso del Silicon Valley Bank.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Les crisis financeres sovint estan precedides per ràpids augments del palanquejament, el que es coneix com un boom creditici. Però, què és exactament el palanquejament? I, per què pot deixar a l’economia més vulnerable enfront d’una desacceleració econòmica?

El palanquejament és una estratègia utilitzada per empreses i particulars per a maximitzar el potencial de les seves inversions mitjançant l’ús de fons prestats en lloc de fons propis, bàsicament, a endeutar-se per invertir. En altres paraules, és la relació entre actiu (inversió) i recursos propis, i implica l’ús del deute per a finançar operacions comercials o projectes d’inversió, permetent invertir més capital del que es té gràcies al préstec que s’ha demanat.

Aquest mètode es basa en la idea que el cost dels préstecs pot ser menor que el rendiment generat per les inversions que es financen amb aquests préstecs. L’efecte palanquejament és positiu quan la rendibilitat econòmica de la inversió és superior al cost del finançament, o negatiu, quan la rendibilitat és inferior al cost del finançament. Això implica que el palanquejament comporta un risc, ja que si les inversions no generen suficient retorn per a cobrir el cost dels préstecs l’inversor pot tenir dificultats per a pagar el seu deute.

Es tracta d’una pràctica que aplicada en un context macroeconòmic pot ser una arma de doble tall. Per una banda, pot estimular el creixement del PIB o la recuperació de l’economia durant una crisi econòmica, però, per l’altra, un nivell elevat de palanquejament pot exposar a l’economia davant d’una desacceleració de l’activitat o un increment dels preus dels actius. Per tant, creant una bombolla de deute alimentada pel que es coneix com un boom creditici.

Una dinàmica cíclica d’acumulació, crisi i desvaloració dels actius

L’excessiu palanquejament acumulat pel sector bancari va agreujar significativament la crisi financera de 2008, que va tenir el seu origen en l’esclat de la bombolla immobiliària als Estats Units en el 2006. Un desgavell econòmic que va arruïnar a milions de persones i desencadenar una crisi de liquiditat que va provocar la fallida de grans empreses.

Els bancs es van veure obligats a reduir el seu palanquejament a conseqüència de la pujada dels costos de finançament – en gran part derivats dels impagaments – i a causa de les pressions reguladores per a aconseguir un nivell adequat de capital. Algunes entitats financeres com Lehman Brothers no van poder fer front al col·lapse de la seva enorme cartera d’inversions sostinguda per hipoteques, quatre vegades més gran que el valor del patrimoni dels seus accionistes.

Però aquest col·lapse bancari sense precedents no va sorprendre a tothom de la mateixa manera, Nouriel Roubini, professor emèrit de l’escola de negocis Stem, de la Universitat de Nova York, el setembre del 2006 avisava en un seminari del Fons Monetari Internacional que la sostinguda revaloració de l’habitatge havia induït a molts propietaris a sol·licitar una segona hipoteca, que ara serien incapaços de pagar, i que, per tant, el país s’encaminava cap a “la pitjor crisi immobiliària de les últimes dècades”.

Un deute insostenible al llarg del temps

El mateix Roubini adverteix que encara avui, els bancs són uns dels sectors amb major nivell de palanquejament i que donar suport a una major liquiditat no evitarà una crisi financera i una recessió econòmica. A més, a diferència de l’escenari viscut el 2008, es podrien veure afectats no només els bancs, sinó el sector del mercat d’inversions.

Els bancs s’enfronten a costos de capital molt més elevats a causa de la pujada de tipus d’interès en els nous préstecs i en els passius que ja han venut. Aquesta pujada de tipus està provocant pèrdues massives als creditors que tenen actius amb rendibilitats a llarg termini, la qual cosa pot causar una crisi de deute, amb elevats dèficits públics i privats.

Aquest encariment del crèdit juntament amb la pujada de preus generalitzada estan soscavant el poder adquisitiu i la solvència de famílies i empreses. És previsible que moltes d’elles deixaran de pagar els préstecs i la morositat no trigarà a estendre’s per tot l’ecosistema financer. A més, Roubini argumenta que “la majoria dels dipositants són ximples i mantindran els seus diners en comptes amb un interès pròxim al 0% quan podrien estar guanyant un 4% o més”.

I és veritat que el mercat ofereix opcions d’inversió altament segures que donen més rendibilitat que els dipòsits bancaris, però tant si ens decantem per valors segurs com els metalls preciosos o per productes d’inversió assegurats és imperatiu protegir els nostres estalvis davant d’una crisi que sembla inevitable.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

La industria del oro no es ajena a la espiral inflacionista de los dos últimos años. Sin embargo, su impacto ha sido muy diferente para unas empresas y otras. El margen de beneficio de las compañías mineras se ha reducido mucho, mientras que las empresas de ‘royalties’ que las financian apenas se han visto perjudicadas.

Los beneficios de las compañías mineras, con grandes costes de estructura, se han visto muy mermados por el enorme encarecimiento de la energía y los combustibles. En cambio, las empresas de ‘royalties’ o regalías, aquellas que facilitan financiación o terrenos a las empresas mineras a cambio de un porcentaje de los ingresos o de la producción, han salido reforzadas.

Desde principios de 2021, el oro se ha revalorizado menos de un 20%. Aunque se trata de un porcentaje importante, es muy inferior al experimentado por la energía y los combustibles durante el mismo periodo. Por ejemplo, la electricidad se ha encarecido entre un 20 y un 30%; el carbón ha doblado su precio y en muchos momentos ha llegado a cuadruplicarlo o quintuplicarlo, y el petróleo se ha encarecido en torno a un 50%, con picos máximos entre marzo y junio del año pasado en que más que doblaba el coste de principios de 2021. A ello hay que sumar importantes aumentos salariales en todo el mundo.

El lastre de la estructura

Teniendo en cuenta que las operaciones mineras requieren grandes cantidades de maquinaria, energía y personal, no sorprende que el margen de beneficio neto de las grandes compañías dedicadas a explotar yacimientos de oro haya descendido considerablemente en los dos últimos años.

Los datos de las dos empresas mineras más importantes del mundo lo pone de manifiesto. Tras alcanzar un margen neto de más del 36% en el segundo trimestre de 2020, los balances del gigante Newmont Goldcorp han ido empeorando progresivamente hasta alcanzar resultados negativos en los dos últimos trimestres. En el mismo periodo, el margen de beneficio neto de Barrick Gold ha pasado del 39% a menos del 4%.

Empresas de ‘royalties’ y ‘streaming’

Muy diferente ha sido la evolución de las empresas de ‘royalties’, entre las cuales habitualmente se engloban tanto las de ‘royalties’ propiamente dichas como las de ‘streaming’. Estas suelen financiar las actividades de las compañías mineras a través de lo que equivaldría en el Estado español a un contrato de cuentas de participación, que es un híbrido entre un préstamo y una participación societaria. Esta fórmula de financiación suele resultar más atractiva para las empresas mineras que la deuda tradicional o la ampliación de capital.

Los contratos de ‘royalties’ o regalías otorgan a los prestatarios un porcentaje de las ventas de la compañía minera durante la vida útil de un yacimiento. Aunque existen muchas fórmulas de acuerdo, la más habitual fija los ‘royalties’ en base al retorno neto de la fundición o, lo que es lo mismo, a los ingresos brutos. La particularidad de los acuerdos de ‘streaming’ o transmisión es que la contraprestación a la financiación inicial no es económica, sino directamente una parte de la producción de oro de la mina.

Dos factores han permitido que las empresas de ‘royalties’ apenas se hayan visto afectadas por la inflación y hayan mantenido enormes márgenes de beneficio. Por una parte, como la mayoría de los acuerdos de ‘royalties’ calculan los cánones como un porcentaje de los ingresos brutos de la mina en lugar de sus beneficios, su facturación no se ha resentido en los dos últimos años. Y, por otra, como tienen unos costes de estructura mínimos, la partida de gastos apenas ha aumentado.

Una estructura mínima

A diferencia de las compañías mineras, que cuentan con enormes plantillas y deben mantener en funcionamiento grandes instalaciones, con flotas de vehículos y maquinaria pesada, la estructura de las empresas de ‘royalties’ solo incluye unas oficinas con unas decenas de empleados, entre ingenieros de minas, geólogos, técnicos metalúrgicos y financieros.

Esto ha permitido que Franco-Nevada y Wheaton Precious Metals, las mayores empresas de ‘royalties’ del mundo, hayan mantenido unos márgenes de beneficio neto por encima del 50% en todos sus informes trimestrales desde mediados de 2021 a pesar de la elevada inflación.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad de la todavía alta inflación y de la crisis de confianza creciente en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Oro Semilla en Preciosos 11Onze.

El descenso de la inflación interanual en marzo no es más que un espejismo estadístico. En realidad, el coste de la vida en la eurozona era al concluir ese mes un 0,96% más elevado que al término de febrero. Y la vida es hoy casi un 15% más cara que hace dos años.

Las estadísticas son a veces engañosas. Eurostat indica que la inflación interanual en la eurozona bajó del 8,5% en febrero al 6,9% en marzo. Lo que parece una buena noticia no lo es en absoluto.

En realidad, se trata de un espejismo porque los precios subieron un 0,96% en un solo mes. Si se mantuviera el ritmo de marzo, el coste de la vida dentro de un año sería un 11,52% más cara que hoy, cuando el objetivo anual del Banco Central Europeo es del 2%. Además, la inflación subyacente, que no incluye alimentos, energía, alcohol y tabaco, se situó en el 5,7%, el récord histórico.

La causa de esta aparente contradicción entre el descenso de la inflación interanual y el incremento real de la inflación durante el mes de marzo es el “efecto escalón”. Con la guerra de Ucrania, los precios se dispararon en marzo del año pasado a causa sobre todo del coste de la energía, que más tarde se ha ido conteniendo. Como consecuencia, cuando se compara el aumento de precios interanual de marzo con el de febrero, el incremento porcentual es menor.

La inflación interanual de febrero incluye esa enorme subida de precios de marzo de 2022. En cambio, en el cálculo de la de marzo ya no se contempla. Se parte de la situación a 31 de marzo de 2022, una vez ya se había producido el gran aumento de precios y refleja la evolución entre el 1 de abril de 2022 y el 31 de marzo de 2023.

Una inflación desbocada

En cualquier caso, hoy la vida en la zona euro es casi un 15% más cara que hace dos años. A medida que en 2021 se superaba la inactividad económica provocada por la covid-19, el dinero acumulado durante las restricciones de la pandemia afloró y se produjo un aumento extraordinario de la demanda de bienes y servicios. Como la oferta, con serios problemas en las cadenas de suministro, no fue capaz de cubrir el gran incremento de la demanda, los precios empezaron a subir.

Cuando parecía que la situación podía volver a estabilizarse, la guerra de Ucrania desencadenó una nueva escalada de precios, sobre todo por las tensiones en el mercado de la energía, pero también en otros. Hay que tener en cuenta que Rusia y Ucrania suministran al mundo una cuarta parte del trigo, una quinta parte del maíz y el 80% del aceite de girasol. Además, Rusia es uno de los principales proveedores mundiales de paladio, platino, titanio y fertilizantes, que son básicos para la producción agrícola.

Algunos expertos pronosticaban que la inflación se moderaría en la segunda mitad de 2022. Esperaban que la desaparición de la demanda extraordinaria, la contención de los costes salariales y el aumento de tipos de interés hicieran su trabajo. Sin embargo, estas circunstancias no han bastado para devolver la inflación a unos niveles aceptables.

¿Demasiado dinero en circulación?

Lo cierto es que los bancos centrales han inundado de dinero el mercado en los últimos años para hacer frente a las sucesivas crisis, lo cual ha disparado las oportunidades de gasto. Y la oferta de bienes y servicios no ha aumentado en la misma proporción.

Como advierte la teoría de la inflación de la oferta monetaria que popularizó el economista Milton Friedman, con más dinero en sus bolsillos, consumidores y empresas tienden a gastar más, por lo que será difícil frenar la inflación.

La mayoría de previsiones apuntan a una ralentización, pero no está claro que se produzca al ritmo esperado. Por ejemplo, la Reserva Federal estadounidense preveía que la inflación alcanzara su punto máximo en 2022 y empezara a caer en 2023, para recuperar el objetivo del 2% en 2025. Y el Foro Económico Mundial estima que se reducirá en más de dos puntos porcentuales tanto este año como el que viene.

A ello debería contribuir decisivamente el aumento de los tipos de interés por parte de los bancos centrales. Los tipos de interés más altos hacen que los costes de los préstamos sean menos atractivos para las empresas y los consumidores, lo cual se traduce en una menor demanda y menos inversiones. Sin embargo, está por ver hasta dónde se podrán subir los tipos sin hacer descarrilar unas economías renqueantes desde hace años.

Todo indica que el ciudadano de a pie deberá seguir pagando a través de la inflación la factura de una política monetaria cortoplacista, que en los últimos años solo ha sabido afrontar los problemas a base de fabricar billetes.

Si quieres conseguir que tus ahorros generen ganancias por encima de la inflación, 11Onze Recomienda te ofrece Financia Litigios.