Cómo funciona el proceso de blanqueo de capitales

Las operaciones de blanqueo de capitales de organizaciones criminales pueden implicar a empresas, la administración pública y a la gran banca con el fin de dar una apariencia legal a un dinero que se han conseguido de manera ilícita. Juan Carlos Galindo, experto en prevención de blanqueo de capitales y financiación del terrorismo, explica los mecanismos que utilizan los blanqueadores.

Casi tres cuartas partes de las redes delictivas que hay en la Unión Europea usan alguna forma de blanqueo de capitales para financiar sus operaciones y ocultar sus activos. Se calcula que estas transacciones tienen un valor total de entre 117.000 y 210.000 millones de euros en el conjunto de la UE.

La principal finalidad del blanqueo de capitales es legalizar el dinero obtenido con una actividad delictiva. Se puede tratar de un proceso relativamente sencillo llevado a cabo en el ámbito local o nacional, o de un proceso muy sofisticado que implique numerosos intermediarios de varias jurisdicciones que utilicen el sistema financiero internacional.

En una entrevista en el programa “ConPdePodcast”, Juan Carlos Galindo, experto en prevención de blanqueo de capitales y financiación del terrorismo, expone en detalle como se blanquea el dinero. Empieza explicando los posibles orígenes de este término: uno que atribuye el concepto a Al Capone, que compró una cadena de lavanderías para utilizarlas como fachada legal para reciclar el dinero obtenido con sus actividades delictivas, y otro que menciona un método colombiano para falsificar billetes americanos.

Galindo explica que hay tres fases en el blanqueo de capitales —colocación, transformación e integración— y detalla algunos ejemplos prácticos:

1. Colocación: Representa el primer paso para integrar el producto del delito en el sistema financiero legítimo. Esto puede hacerse a través de negocios pantalla, como restaurantes o cafeterías, que aparentan tener ingresos legítimos.

2. Transformación: La estratificación o transformación consiste en convertir el dinero en varios activos financieros o inmuebles para alejar su origen ilícito. Esto incluye la compra de acciones, bonos, propiedades y otros activos a través de diferentes empresas.

3. Integración: La tercera y última fase del proceso de blanqueo tiene como objetivo que el dinero vuelva a entrar en el mercado como capital aparentemente lícito, permitiendo al delincuente hacer uso este dinero sin levantar sospechas.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Al contrario de la inflación, la deflación es un fenómeno económico caracterizado por una caída generalizada y sostenida de los precios de bienes y servicios. Aunque de entrada puede parecer una buena noticia para los consumidores porque aumenta su poder adquisitivo, puede tener consecuencias negativas para la economía.

La inflación es un concepto económico vinculado a la evolución del Índice de Precios de Consumo (IPC) que prácticamente todo el mundo sabe qué significa, ¿pero qué sabemos de la deflación? Contrariamente a la inflación, la deflación o inflación negativa es un descenso generalizado y sostenido —como mínimo dos semestres— de los precios de bienes y servicios.

Una deflación suele estar asociada a crisis y recesiones económicas. Se produce cuando la oferta de bienes y servicios en una economía es superior a la demanda, provocando que las empresas se vean obligadas a reducir precios para poder vender la producción y evitar acumular grandes cantidades de stocks.

De buen principio, una bajada generalizada de precios nos puede parecer una cosa positiva, puesto que se producirá un ajuste de precios que favorecerá a los consumidores. Es decir, si se mantienen los sueldos, aumenta el poder adquisitivo de las personas. Pero también puede generar un círculo vicioso de bajada de precios, provocando una reducción del gasto y haciendo que el consumo y la inversión se estanquen, lo cual supondría un menor crecimiento económico y un aumento del paro.

Efectos negativos de una deflación en la economía

Una deflación puede desincentivar el consumo: si pensamos que el precio de un producto continuará bajando, pospondremos nuestra decisión de compra esperando un mejor precio. Por lo tanto, si esta creencia se mantiene en el tiempo y todos los consumidores posponen sus decisiones de compra, las empresas se verán forzadas a seguir bajando los precios de sus productos por la carencia de ventas. Este efecto es el que se conoce como espiral deflacionista.

Esto comportará menos beneficios por las empresas, que tendrán que reducir costes, por lo cual tenderán a rebajar los salarios de sus empleados o, despedir trabajadores, provocando un aumento de la desocupación. Así pues, una deflación puede crear o empeorar una recesión, desencadenando crisis económicas de larga duración.

Por otro lado, los precios de los activos, como las acciones y los inmuebles, también pueden caer durante periodos de deflación, afectando negativamente el patrimonio neto de los individuos y las empresas. Este efecto puede provocar que sea más difícil hacer frente a las deudas, al aumentar la carga real de estas, lo cual podría llevar a familias y empresas a no poder hacer frente a sus obligaciones.

Es por eso que los bancos centrales se marcan como objetivo la estabilidad de precios en su política monetaria y con el control de la oferta de dinero, buscando una inflación en torno al 2%. Medidas que ponen en práctica a fin de mitigar la posibilidad que se produzca una deflación y así evitar que se tenga que inyectar dinero en la economía para aumentar la oferta monetaria, reduciendo el valor del dinero, para que suban los precios.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Si te ha gustado este artículo, te recomendamos:

Economía

EconomíaNi letras ni depósitos compensan la inflación

3min lecturaLa poca rentabilidad que todavía ofrecen los depósitos...

Durante años, el relato económico dominante en el Estado español ha asociado crecimiento con éxito: más población, más consumo, más turismo, más actividad inmobiliaria y más PIB. Pero este modelo esconde una realidad incómoda: crecer no siempre significa prosperar. La gran pregunta es por qué algunas regiones europeas generan más riqueza con menos población.

El Informe Fénix pone datos a esta contradicción. Cataluña ha aumentado su PIB durante los últimos veinticinco años por encima de la media europea, pero el PIB per cápita —la riqueza real por habitante— ha caído en términos relativos respecto a Europa. Es decir, la economía se ha hecho más grande, pero no necesariamente más rica para la gente que vive en ella.

Mientras otras economías europeas han apostado por la productividad, la innovación y el valor añadido, gran parte del modelo económico español sigue basándose en el crecimiento cuantitativo: más población, más consumo y más volumen. La diferencia es profunda, porque acaba determinando los salarios, la capacidad de ahorro, la calidad de los servicios públicos y, en definitiva, el nivel de vida de la población.

El gran error: confundir dimensión con prosperidad

Una economía puede crecer de dos maneras. La primera consiste en aumentar la productividad: producir más valor con más tecnología, más innovación y más eficiencia. Es el modelo de las economías industriales avanzadas del norte de Europa. La segunda consiste en aumentar el volumen: más población, más trabajadores, más construcción y más consumo.

Este segundo modelo puede hacer crecer el PIB rápidamente durante un tiempo, pero no garantiza mejores salarios ni mayor bienestar. Y aquí aparece la gran divergencia europea. Según el Informe, Cataluña ha pasado de tener un PIB per cápita seis puntos superior a la media europea a situarse seis puntos por debajo. Es un deterioro muy significativo para una de las principales economías industriales del sur de Europa.

La paradoja es evidente: la actividad económica aumenta, pero muchas familias tienen la sensación objetiva de vivir peor. El coste de la vida sube más rápido que los salarios, la capacidad de ahorro se reduce y el acceso a la vivienda se ha convertido en una de las principales preocupaciones de las clases medias.

Baviera: industria, innovación y salarios altos

Si hay una región que simboliza el modelo europeo basado en productividad, esa es Baviera. La locomotora industrial alemana concentra empresas tecnológicas, industria avanzada, ingeniería, automatización e investigación aplicada. No es casualidad que presente algunos de los salarios más elevados de Europa y una de las tasas de productividad más altas del continente.

El Informe Fénix muestra que la Alta Baviera supera ampliamente a Cataluña en productividad por hora trabajada. La clave no es trabajar más horas. La clave es generar más valor en cada hora trabajada. Alemania ha construido buena parte de su modelo económico sobre la industria exportadora, la formación técnica, la innovación empresarial y la estabilidad institucional. Este ecosistema permite pagar salarios elevados sin destruir competitividad. Es exactamente lo contrario de un modelo basado exclusivamente en bajos costes laborales.

Países Bajos: un país pequeño con productividad gigante

Los Países Bajos demuestran que la prosperidad no depende tanto del tamaño de una economía como de la calidad de su modelo productivo. Con una población relativamente reducida y un territorio pequeño, han conseguido convertirse en una de las economías más eficientes del mundo. El puerto de Róterdam, la logística avanzada, la agroindustria tecnificada y la apuesta tecnológica han creado un modelo altamente competitivo. Según el Informe Fénix, los Países Bajos se sitúan muy por encima de Cataluña en productividad.

Y esto no es una cuestión abstracta. Se traduce directamente en salarios más elevados, mayor capacidad de ahorro, mayor renta disponible y una mejor situación financiera de las familias. Cuando una economía genera más valor, la riqueza suele repartirse mejor y ofrece más estabilidad social.

El País Vasco: la gran anomalía del Estado español

El caso del País Vasco es especialmente revelador porque comparte marco institucional con Cataluña y el resto del Estado español. Aun así, su comportamiento económico ha sido muy diferente.

Según el Informe, el País Vasco ha conseguido mejorar su PIB per cápita con un crecimiento demográfico muy inferior al catalán. Lo ha hecho manteniendo un fuerte tejido industrial, una apuesta sostenida por la FP industrial, empresas exportadoras de tamaño medio y una estructura económica menos dependiente de sectores de baja productividad. No es una economía perfecta. Pero demuestra que, incluso dentro del Estado español, es posible priorizar la productividad, la industria y el valor añadido por encima del simple crecimiento cuantitativo.

Cataluña: más actividad, menos renta relativa

Cataluña sigue siendo una economía potente, diversificada y emprendedora. Pero los datos indican una tendencia preocupante: el modelo de crecimiento de los últimos años ha sido incapaz de traducir la expansión económica en mayor prosperidad individual.

El Informe Fénix identifica dos problemas estructurales: una productividad inferior a la media europea y una dependencia creciente de sectores de baja productividad. Este modelo genera empleo, sí, pero a menudo es empleo con sueldos bajos, elevada temporalidad, poco valor añadido y escasa capacidad de ahorro.

Mientras tanto, la vivienda, los impuestos y el coste de la vida siguen aumentando. El resultado es una sensación creciente de empobrecimiento de las clases medias: trabajar más ya no garantiza vivir mejor.

El futuro no es crecer más, sino crecer mejor

Europa ya ha asumido que competir con salarios bajos es una batalla perdida. El continente no puede competir con Asia en costes laborales, pero sí en tecnología, automatización, industria avanzada, investigación y capital humano.

Por eso muchas de las economías europeas más sólidas están apostando por reindustrializarse, atraer talento cualificado y aumentar la productividad. Mientras tanto, en buena parte del sur de Europa todavía predomina un modelo basado en el volumen: más turismo, más construcción, más población y más consumo.

Es un modelo que puede generar crecimiento rápido durante un tiempo, pero que también suele provocar presión sobre infraestructuras, encarecimiento de la vivienda, salarios estancados y menor cohesión social. La gran pregunta es qué modelo económico quiere Cataluña para las próximas décadas. Porque el debate ya no es solo cuánto crece una economía, sino cómo lo hace y quién se beneficia de ese crecimiento. Las economías europeas más prósperas no son necesariamente las que más población acumulan, sino las que generan más valor por trabajador.

Y esta es probablemente la gran lección del Informe Fénix: sin productividad no hay prosperidad sostenible. En la Comunidad 11Onze seguiremos analizando estas transformaciones económicas para entender cómo afectan a los ahorros, los salarios y el futuro de las familias.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, la todavía alta inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Or Semilla en Preciosos 11Onze.

Durante años nos han repetido una idea aparentemente incontestable: si la economía crece, la sociedad prospera. Pero ¿qué ocurre cuando el PIB aumenta y, aun así, los salarios siguen estancados, la vivienda es cada vez más inaccesible y ahorrar se ha convertido en un lujo?

Esta es la gran contradicción que pone sobre la mesa el Informe Fénix: Cataluña genera más riqueza que hace veinticinco años, pero los catalanes son relativamente más pobres que antes. El dato es tan contundente como incómodo.

A principios de los años 2000, el PIB per cápita catalán estaba seis puntos por encima de la media europea. Hoy está seis puntos por debajo. En solo un cuarto de siglo, Cataluña ha perdido doce puntos de prosperidad relativa respecto a sus socios europeos. Esto obliga a replantear una pregunta fundamental: ¿qué significa realmente crecer económicamente si ese crecimiento no se traduce en mejores salarios, mayor capacidad de ahorro y una vida más asequible para la mayoría?

El crecimiento demográfico no garantiza prosperidad

Cuando los gobiernos anuncian que la economía crece, normalmente se refieren al Producto Interior Bruto, el PIB: el valor total de bienes y servicios producidos por una economía. Es una magnitud útil, pero incompleta, porque no explica cómo se reparte esa riqueza ni cuánta prosperidad corresponde realmente a cada ciudadano. Por eso el PIB per cápita es mucho más revelador: divide la riqueza total entre la población y permite ver si el crecimiento llega a los bolsillos.

Y aquí aparece la gran anomalía catalana. Según el Informe Fénix, el PIB catalán ha crecido por encima de la media europea durante los últimos veinticinco años, pero el PIB per cápita ha evolucionado en dirección contraria. La economía es más grande, pero la prosperidad individual es menor. La metáfora es sencilla: si un pastel se hace más grande, pero cada vez hay más personas sentadas a la mesa, las porciones pueden acabar siendo más pequeñas.

Uno de los factores clave es el fuerte crecimiento demográfico de Cataluña, muy superior al de muchas regiones europeas comparables. Pero más población no significa automáticamente más prosperidad. El informe muestra que territorios como el País Vasco o Aragón han mejorado su PIB per cápita con incrementos demográficos mucho más moderados. Cuando el crecimiento se concentra en sectores de baja productividad y salarios bajos, el aumento de población puede tensionar los servicios públicos, encarecer la vivienda y reducir la renta disponible de las familias.

La variable decisiva es la productividad: cuánta riqueza genera una economía por cada hora trabajada. Sin productividad no hay salarios altos, ni ahorro, ni servicios públicos sólidos, ni prosperidad sostenible. Y aquí Cataluña también muestra síntomas preocupantes: el Informe señala que la productividad catalana ha pasado del 92% al 87% de la media europea en veinticinco años, quedando por debajo de regiones industriales como Baviera, Stuttgart, Lombardía o los Países Bajos. Dicho de otro modo: crecer no basta; hay que crecer mejor.

El peso de los sectores de bajo valor añadido

El informe también señala un problema estructural que acompaña desde hace décadas a la economía catalana y española: gran parte del empleo creado proviene de sectores de baja productividad. El turismo, la hostelería, la restauración o determinados servicios tienen un peso enorme en el modelo económico actual. Son actividades capaces de generar mucho volumen económico y mucho empleo aparente, pero a menudo con salarios bajos, escasa inversión tecnológica y poca capacidad de innovación. El problema no es la existencia de estos sectores, sino la dependencia excesiva de un modelo con poco valor añadido mientras se pierde peso industrial, científico y tecnológico.

Las consecuencias acaban llegando directamente a las nóminas y a la vida cotidiana. La precarización laboral, la dificultad para retener talento cualificado y el estancamiento salarial explican buena parte de la sensación de empobrecimiento de las clases medias. Y esta percepción no es solo emocional: los datos muestran cómo la inflación, la vivienda, la alimentación o la energía han crecido mucho más rápidamente que los salarios reales. Cuando el coste de la vida aumenta más que los ingresos, la capacidad de ahorro desaparece. Y cuando desaparece el ahorro, también se debilita la seguridad financiera de las familias.

Crecer ya no es suficiente

Durante décadas, el debate económico se ha centrado casi exclusivamente en crecer. Pero el Informe obliga a plantear una pregunta mucho más profunda: ¿qué tipo de crecimiento estamos construyendo? No todas las economías crecen igual. Algunas lo hacen gracias a la innovación, la industria avanzada, la tecnología y el aumento de la productividad. Otras crecen ampliando población y expandiendo sectores de baja remuneración. Ambas pueden incrementar el PIB, pero solo una consigue generar prosperidad sostenible. Cataluña sigue siendo una economía dinámica y emprendedora, pero los indicadores muestran signos evidentes de agotamiento del modelo actual.

Este es, probablemente, el gran debate económico de los próximos años: cómo volver a convertir el crecimiento en prosperidad real. Porque la riqueza de un país no se mide solo por lo que produce, sino también por la capacidad de sus ciudadanos de vivir mejor, ahorrar y construir un futuro con estabilidad. En la Comunidad 11Onze seguimos analizando las grandes transformaciones económicas que afectan a nuestro día a día, con una mirada crítica y pedagógica que ayude a entender qué ocurre realmente detrás de las cifras. Porque crecer no siempre significa prosperar.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, la todavía alta inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Or Semilla en Preciosos 11Onze.

La poca rentabilidad que todavía ofrecen los depósitos bancarios y los bajos intereses que se han pagado en la última subasta de letras del Tesoro no son suficientes para contrarrestar una inflación que en Cataluña se ha mantenido en el 3,6% durante el mes de junio. ¿Qué otras opciones existen para compensar la subida de precios y proteger nuestros ahorros?

Después de experimentar una tercera subida consecutiva de precios, la inflación en Cataluña se estanca en junio y se mantiene en el 3,6%, según los datos publicados el pasado viernes por el Instituto Nacional de Estadística (INE). Se trata de la misma variación interanual que se registró el mes de mayo y dos décimas por encima de la media del Estado.

En este contexto, el entusiasmo por comprar letras del Tesoro experimentado desde diciembre de 2023 por parte de los inversores minoristas que buscaban contrarrestar la inflación y rentabilizar sus ahorros por encima de la baja remuneración que ofrece la gran banca por los depósitos, no se está viendo compensado cómo se esperaba.

En la última subasta de letras del Tesoro, que tuvo lugar a principios de mes, el Tesoro Público ha pagado un tipo de interés medio del 3,4% por las Letras en un año y del 3,3% por la referencia a seis meses. Además, hay consenso entre los expertos es que la rentabilidad de las letras bajará todavía más en los próximos meses, según se vaya reduciendo el precio oficial del dinero.

Por otro lado, la banca española sigue sin ofrecer depósitos con unos intereses que compensen la subida de precios. Para encontrar los pocos bancos europeos con cuentas de depósitos que igualan o superan la inflación tenemos que mirar más allá del Estado español. Es el caso del banco Lituano, Mando Bank (3,66%), o BluOr Bank de Letonia (3,65%).

11Onze ofrece a su comunidad una herramienta para combatir la inflación.

Grandes rendimientos manteniendo un bajo riesgo

Por norma general, las inversiones que ofrecen grandes rendimientos vienen acompañadas de un alto riesgo, mientras que las inversiones de bajo riesgo ofrecen rendimientos más estables, aunque potencialmente más bajos. Ahora bien, desde 11Onze hemos demostrado que no tiene por qué ser siempre así.

El ahorro con 11Onze siempre parte de una máxima: tienen que ser propuestas seguras. Por eso hemos apostado decididamente por el oro, por su histórico papel como reserva de valor. Este metal precioso no solo representa una vía útil y efectiva para diversificar nuestros ahorros e inversiones, sino que nos puede ayudar a obtener liquidez en caso de necesidad.

Desde Preciosos 11Onze te ofrecemos lingotes de oro en dos formatos: Oro Patrimonio y Oro Semilla. Teniendo en cuenta que el oro ha duplicado su valor en los últimos cinco años y que su precio subió un 15% durante el 2023, se ha consolidado como una opción excelente para hacer frente a la inflación.

Financia Litigios ofrece liquidez para poder sacar adelante reclamaciones socialmente justas.

Ganar dinero a costa de los bancos

La justicia social no tiene por qué estar reñida con generar beneficios por tus ahorros. Gracias a Financia Litigios puedes ayudar a otras personas que han sufrido abusos por parte de la banca o de la Administración, mientras consigues rendimientos de entre el 9% y el 11% por tu dinero.

Se trata de un producto que ha sido estructurado exclusivamente para los miembros de la comunidad 11Onze, ofreciendo dos maneras de participar: una opción que te devuelve el capital y posibles beneficios después de un año, u otra opción en que tu capital trabaja durante unos años y que te proporciona un retorno mensual en el jefe de seis meses.

Casi el 100% de los clientes de Finanza Litigios han reinvertido su dinero en el mismo producto. Teniendo en cuenta que el capital está asegurado al 100% y que ha tenido una tasa de éxito del 100% de los litigios desde su puesta en marcha hace poco más de un año, ¡no tienes excusa para tener tus ahorros parados!

Preciosos 11Onze te lo pone fácil para que puedas comprar oro al mejor precio y con total seguridad. Llámanos y habla sin ningún compromiso con uno de nuestros agentes para aclarar cualquier duda que puedas tener y protégete de la inflación con el valor refugio por excelencia: Oro físico!

La primera ley de Newton apunta que un objeto siempre tiende a estar o bien en reposo o bien en un movimiento uniforme y rectilíneo, a menos que una fuerza externa le obligue a alterar su estado. Por este motivo, si una fuerza centrípeta actúa sobre este objeto, este se verá atrapado por una fuerza invisible llamada central. De este modo, el objeto verá alterado su movimiento, modificada su inercia y se le complicará volver a su estadio físico original.

El economista e historiador aragonés José Larraz López, miembro destacado de la Real Academia de Ciencias Morales y Políticas, escribió el 1943 un interesante libro de economía titulado “La época del mercantilismo en Castilla (1500-1700)”. Por quien fue procurador a las Cortes franquistas y ministro de Franco el 1939, apenas acababa la guerra civil —por lo tanto, hombre comprometido hasta el muelle del hueso con la dictadura franquista— a la hora de referirse a la unidad de España argumentaba que aquella realidad política —entre los siglos XV y el XVIII— había estado muy diferente respecto a la de su tiempo. En consecuencia, no era posible hablar de la existencia de un mismo Estado unitario —España— durando todas aquellas centurias, cosa que sí qué pasaría a partir de la llegada de Borbones.

El hecho es que tanto Galicia, Asturias, Cantabria, León y Castilla —el núcleo primitivo del reino— como las tres provincias vascas —Álava, Guipúzcoa y Vizcaya—, más Extremadura, Andalucía y Murcia acabarán formando parte de un mismo cuerpo integrado. De este modo, la parte central de la península Ibérica —el espacio que va desde el litoral cantábrico hasta el estrecho de Gibraltar— acabará compartiendo una misma frontera, y los territorios serán legislados por unas mismas Cortes —las castellanas— que utilizarán una misma moneda y todos juntos seguirán una misma política económica y fiscal. Perdón, menos las tres provincias vascas que, ya desde el siglo XIV, quedarán exentas de todas las cargas impositivas castellanas. Por lo tanto, queda patente que el resto de territorios peninsulares —Portugal y la Confederación Catalanoaragonesa— nunca formaron parte de esta matriz castellana.

Ciertamente, a mediados de siglo XV, la península Ibérica estaba dividida en cinco bloques políticos de importancia desigual: Portugal, los territorios de la corona de Castilla, el reino de Navarra, la Confederación Catalanoaragonesa y el emirato musulmán de Granada. De hecho, a mediados de siglo XV, cada uno de aquellos conjuntos de territorios acabarán para adquirir una personalidad muy diferenciada, y se constituirán en sociedades originales, con sus costumbres, sus particularidades jurídicas, sus propias instituciones y, incluso, con su propia lengua.

Que un historiador de la época más oscura de la dictadura —como es José Larraz López— sirva para combatir la colosal desinformación o ignorancia querida por el españolismo actual. Esto tendría que avergonzar una parte de la clase política, los medios de comunicación —incluidos los “influencers” escondidos detrás las redes— que una y otra vez, desde sus supremas tribunas no se han cansado ni se cansarán nunca de proclamar la existencia de una España unitaria desde hace más quinientos años.

La oligarquía castellana —desde hace demasiado tiempo y aunque hablando catalán en la intimidad— repite una y otra vez el mismo error cuando hablan de España como realidad política ya desde el siglo XV, refiriéndose como “la nación más antigua de Europa”. Si entendieran de una vez por todas que desde el siglo XV hasta principios del XVIII, Castilla llevó a cabo una política de nula de integración del mundo mediterráneo —y portugués—, y que esta solo sería posible gracias al uso de la fuerza. Esta debería ser combinada con una represión persistente y a un expolio constante de los recursos económicos a fin de modular sus legítimas aspiraciones, seguramente los ayudaría a entender muchas cuestiones que nos suceden hoy en día como Estado. Y más concretamente, los ayudaría a entender que el proyecto de España —tal como está planteado desde la llegada de Borbones— es del todo insostenible.

“A mediados de siglo XV, la península Ibérica estaba dividida en cinco bloques políticos de importancia desigual: Portugal, los territorios de la corona de Castilla, el reino de Navarra, la Confederación Catalanoaragonesa y el emirato musulmán de Granada.”

El inicio de las divergencias hispánicas

Después de las Navas de Tolosa, Castilla se adentró definitivamente por el interior de la Meseta inferior, cosa que le provocó una etapa de extrema euforia viendo las posibilidades que le ofrecía el nuevo territorio. Pero pronto se dio cuenta de que, a pesar de tener mucha voluntad, tropezaba con el mismo problema qué había topado León a finales del siglo XII. Después de la Concordia de Benavent —acuerdo de compra del reino de León por parte de Castilla— fue cuando Castilla —excepto el territorio nazarí— adquirió prácticamente el perímetro actual.

La Meseta inferior, con un terreno montañoso y abrupta —sobre todo en las zonas más próximas al sistema Central— disponía de unas tierras poco aptas para la agricultura —excepto el valle del Guadalquivir—, con escasez y poca calidad de los pastos, que sumadas a la fuerte variabilidad climática entre verano e invierno, acontecían factores demasiado adversos para poder tomar el control rápidamente. Además, hay que añadir tres elementos todavía más determinantes como son la baja natalidad de la población del norte, la nula movilidad de habitantes del norte hacia el sur —a pesar de fomentar las “presuras” o repartos territoriales— y las consecuencias de aplicar una política excesivamente represiva contra la población autóctona —argumentando tonterías— que culminará con la expulsión de los moriscos andaluces.

Todos estos factores repercutirán muy negativamente en la economía castellana porque se partirá de raíz cualquier actividad manufacturera y comercial, como por ejemplo el comercio con Oriente o África a través del estrecho. En cualquier caso, la Monarquía —a fin de prolongar su política expansiva —continuó necesitando aumentar sus ingresos regulares, cosa que contribuyó a una situación de extrema inflación, que repercutió en una alteración monetaria y generó un déficit permanente en su balanza comercial.

Como solución, la Monarquía ejerció una fuerte presión fiscal sobre algunos sectores de la población —como por ejemplo los judíos—, pero sobre todo hacia las grandes manadas trashumantes de la Meseta superior, justo en el momento que tanto Flandes como el norte de Italia se convertían en los grandes compradores de la lana castellana. Este tráfico llanero había catapultado Burgos hacia la primera línea de ciudades de Europa y convirtió el cantábrico como un importante eje marítimo verso Europa, cosa que estimuló el nacimiento de una industria textil. Pero todo se desvaneció en el momento que los intereses de la nobleza —propietaria de las tierras, fundamentada en antiguos derechos de conquista— prevalecieron por encima de cualquier iniciativa privada de los llaneros, cosa que imposibilitó el florecimiento económico de los siglos posteriores.

Ante el ahogo económico, la Monarquía —a fin de dinamizar la economía— recurrió al crédito que ofrecían las comunidades judías, asentadas en las principales ciudades hispanas. Así fue, antes que tarde, que tanto reyes, nobles como órdenes militares, comunidades eclesiásticas o “concejos” —e incluso particulares o “situados”, como se los conocía en la época— acabaron abusando del crédito, lo cual aconteció a la larga un verdadero problema interno. Ante el fuerte endeudamiento del tesoro público castellano, la Monarquía —a consecuencia de la generalización de impagos— inició una reforma de su sistema financiero, aunque el verdadero desencadenante fue la promulgación del Edicto de Granada —también conocido como Decreto de la Alhambra— por el cual los Reyes Católicos decretaban la expulsión de todos los judíos de los territorios hispanos, cosa que supuso obtener grandes bienes para la Monarquía a corto plazo.

En cuanto al resto de territorios peninsulares —sobre todo el mundo mediterráneo y el mundo atlántico portugués—, supieron encontrar en el mar una palanca de crecimiento que los permitió continuar con sus políticas expansivas. Por ejemplo, la burguesía comercial catalana supo aprovechar las consecuencias de la guerra con Francia —la famosa cruzada de Felipe Ardid— para potenciar su industria manufacturera. La creación de los Consulados de Mar y la ampliación de antiguas rutas marítimas —comenzadas en el siglo X— fueron los mecanismos de penetración que aprovechó la Confederación Catalanoaragonesa para satisfacer la demanda que tenían sus productos —trapos, herramientas de hierro, corales, cueros, especies o esclavos— tanto en los mercados peninsulares —Lisboa, Donosti, Bilbao o Sevilla— como en los mercados extranjeros de Cerdeña, Sicilia, Brujas, Constantinopla, Túnez o Alejandría.

Un territorio formado por “personas libres”

Desde el inicio de la expansión feudal —a inicios del siglo IX—, los territorios del noroeste peninsular se configuraron bajo la fórmula jurídica administrativa del “dominium”, fundamentada en el derecho romano, cosa que significaba que el titular de la propiedad de la tierra era un “dominus” o señor. Por lo tanto, el rey o el conde —máxima figura en la pirámide social— desde el principio aconteció el propietario final —directamente o indirecta— de todas aquellas tierras que se fueran expropiante.

Tenemos que tener presente que ningún señor tendría el menor interés a poseer tierras, aguas, manadas o molinos si no hubiera campesinos capaces de organizar procesos de trabajo estables que propiciaran la conversión del esfuerzo en una renta. Por lo tanto, con la creación de la Extremadura a partir del siglo IX, la política expansiva castellanoleonesa se ejecutó por medio de las comunidades de “villa y tierra”, las cuales acontecerían el elemento clave de organización político-jurídica dentro de los “nuevos territorios expropiados”. De este modo, el paisaje de la Meseta fue articulado a partir de la fundación de una serie de villas mayores —amuralladas y con representación a las Cortes castellanas— de las cuales dependían seis u ocho aldeas sin muralla situados alrededor de la villa principal.

Para los señores, el verdadero peligro pivotaba en la existencia —dentro de aquel vasto territorio— de comunidades campesinas libres que escaparan de aquella nueva jurisdicción. Por este motivo, crearon mecanismos que supusieran un endeudamiento brutal de aquellas comunidades de “villa y tierra” a través de las famosas cartas de poblamiento o “asentamientos” y de los contratos de “presura”, con el fin de que perdieran toda posible movilidad, quedaran adscritos en la tierra y, de este modo, aseguraran el retorno de las deudas contraídas.

Y como que la vida del rey era tan “sacrificada” —todavía hoy lo es cuando se permiten el lujo de ir a cazar elefantes— estos acababan cediendo las tierras por los servicios prestados a otros señores, entidades eclesiásticas o monasterios. Por lo tanto, dependía de quién era el rentista final —o sea, el propietario— que las tierras eran conocidas como realengas, si era del rey; si era de un abad o de un obispo; de solariego, si era de un noble o una orden militar; o de behetría, si eran los mismos aldeanos quienes escogían el señor. A la larga, toda esta tipología de propiedades contribuirá a la formación de los grandes latifundios mesetarios —conocido como el proceso de señorarización— que a partir del siglo XIV propiciará la concentración de mucho de poder, tanto económico como territorial, en una parte muy ínfima de la población castellana.

“A partir del siglo IX, la política expansiva castellanoleonesa se ejecutó por medio de las comunidades de “villa y tierra”, las cuales acontecerían el elemento clave de organización político-jurídica dentro de los “nuevos territorios expropiados.”

Hacia una nueva concepción del Estado

A finales del siglo XV, el mundo castellanoleonés acabará “expropiando” unos 385.000 km² de tierras —entre la Meseta superior y la inferior—, en las cuales vivirán cerca de cuatro millones y medio de personas, incluida la población nazarí. Y al resto de la península, la población estará repartida de la siguiente manera: en los territorios de la Confederación Catalanoaragonesa vivirán cerca de novecientas mil personas en unos 110.000 km²; unos ciento veinte mil personas vivirán en 11.000 km² a Navarra; y en Portugal un millón de personas vivirán en 88.000 km².

Castilla, aunque era el territorio con más extensión de la península Ibérica, continuó experimentando continuos problemas económicos y demográficos, principalmente empujado por el proceso de consolidación del señorío, en detrimento de la agotada economía expansiva, la cual se había basado en la expropiación indiscriminada de tierras y la reasignación de propiedades a través de la coerción física.

Entonces, durante la segunda mitad del siglo XV, la Monarquía castellana inició un proceso de transformación económica a través de una reforma monetaria y fiscal, cosa que le provocó un importante desajuste social, hasta el punto que acabó repercutiendo directamente en los intereses nobiliarios. De este modo estallarán importantes disturbios por todo el reino y, al verse incapaz de calmar los ánimos, la Monarquía aplicará una política de satisfacción señorial a través del ofrecimiento de más tierras, más derechos y más pensiones vitalicias a expensas del erario público y financiado mediante un impuesto especial sobre la población de las ciudades comuneras. Y para remachar el clavo, a principios del siglo XVI, las principales Comunidades de Castilla se vieron obligadas a asumir un considerable impuesto para cubrir la compra del título Imperial —por parte de la familia de los Habsburgo— cosa que desembocó en la famosa Revuelta de los Comuneros.

Aun así, esta política tuvo un impacto insuficiente a la hora de aplacar las ambiciones señoriales, cosa que hizo aflorar la existencia de una división encara mucho más profunda en el seno de la aristocracia castellana. Pronto se palpó la existencia de dos facciones políticamente antagónicas: por un lado, encontramos las familias de los Pacheco, Villena o Girón, los cuales eran partidarios de tomar parte más activa en las grandes decisiones políticas del reino y, por lo tanto, veían necesario debilitar la Monarquía para controlarla. Y por la otra, había los Santillana o los Mendoza, que entendían que había llegado el momento de abstenerse del poder, porque la Monarquía era quien tenía que garantizar la estabilidad del reino a fin de asegurar sus privilegios señoriales… “in saecula saeculorum”.

Después de la Guerra Civil castellana (1475-1479), los dos territorios más extensos de la península Ibérica —el reino de Castilla y la Confederación Catalanoaragonesa— crearon plegados una nueva entidad política conocida con el nombre de Monarquía Hispánica, a la cual pronto le sumarían Granada (1492), Portugal (1497) y Navarra (1512). Aquel nuevo estado dinástico fue configurado con la unión de solo dos elementos clave: el ejército y la política exterior. Para el resto de elementos que configurarán el Estado moderno, como por ejemplo fronteras, monedas, leyes e instituciones, permanecerán totalmente separados.

De este modo, la configuración y reparto del poder —acordado a la Concordia de Segovia por ambas partes— se estructuró de la siguiente manera: mientras Castilla se articulará según la autoridad sacralizada de la reina y siempre por encima de la nobleza y la iglesia —gracias a una eficaz política de adormecimiento de las Cortes—, la Confederación Catalanoaragonesa se organizó alrededor de la Constitución de la Observancia, la cual obligará siempre al rey a gobernar y pactar de acuerdo con las leyes del Principado.

A la larga, Castilla ofrecerá menos resistencia a los monarcas hispanos, cosa que no pasará dentro de la Confederación Catalanoaragonesa, la cual respetando todas sus realidades jurídico-políticas, acabarán limitando las iniciativas no pactadas entre los diferentes brazos —conde-rey, nobleza, clero y ciudadanos honrados— que representarán parte de la sociedad confederada. El historiador John Elliott en su famoso libro “Imperial Spain (1469-1716)” muy acertadamente lo definió de la siguiente manera: los soberanos españoles (castellanos) eran reyes absolutos en Castilla y monarcas constitucionales en Aragón (Cataluña).

“Los soberanos españoles (castellanos) eran reyes absolutos en Castilla y monarcas constitucionales en Aragón (Cataluña).”

El imperio inconsciente

Solo el azar y los alisios condujeron a los primeros navegantes de la Confederación Catalanoaragonesa a la zona más poblada del continente americano. Desde el principio de los viajes hacia el oeste, los primeros navegantes tuvieron la certeza y la conciencia que allí donde habían llegado no eran las Indias Orientales, sino que se trataba de un territorio completamente diferente. Y al darse cuenta de este hecho, la Monarquía castellana desplegó toda su moderna maquinaria jurídica y administrativa para poseerlo legítimamente. Sin encomendarse a nadie y por derecho de conquista, la Monarquía volvió a adjudicarse la propiedad de aquellos territorios, ignorando la población autóctona.

El descubrimiento de importantes yacimientos de metales preciosos —entre México y Perú— propiciará la fundación o refundación de importantes ciudades americanas, las cuales adquirirán otro rol territorial a fin de asegurar considerables flujos regulares de riqueza hacia Castilla. Por lo tanto, actuando como nuevos ricos, Castilla gastará una cantidad indecente de recursos económicos para construir su concepto de civilización, fundamentada en el catolicismo. Esta obsesión —a veces incontrolada— los llevará a embarcarse en infinidad de conflictos de todo tipo, como por ejemplo: disputas teológicas, conflictos familiares, asuntos comerciales o fastuosas construcciones megalómanas.

Pero a principios del XVII, las minas americanas empezaron a mostrar signos de agotamiento, cosa que se acentuará a medida que avanza el siglo. Ante esta desaceleración, y a fin de mantener el mismo ritmo de gasto, la Monarquía recurrirá al préstamo de bancos alemanes —los Fugger o los Welser— y la banca genovesa de los Spínola, Centurione, Balbi, Strata y, sobre todo, Gio Luca Pallavicino. Entonces, se verá obligada a subir los impuestos y a ejercer una presión fiscal sobre el conjunto de toda la sociedad hispánica. Recordamos la famosa “Unión de Armas” de la Cuenta-Duque de Olivares. Ante una avalancha generalizada de impagos, el Estado entrará en un proceso de sucesivas bancarrotas (1627, 1647, 1652 y 1662), cosa que contribuirá a proyectarle una imagen muy desfavorable ante el resto de cancillerías europeas.

La historia de España todavía hoy continúa estigmatizada por una “leyenda negra” concebida entre los siglos XVI y XVII —tanto por los luteranos de Wittenberg como por los holandeses de Dillenburg—, la cual buscaba desmenuzar su hegemonía en el mundo. Posteriormente, con el fin de controlar las materias primas de las colonias castellanas y portuguesas, los ingleses amplificarán la propaganda protestante, como elemento clave de desprestigio ante las élites coloniales, cosa que los ayudaría a iniciar y financiar los procesos de independencia de las colonias hispanas a lo largo del siglo XIX.

La deriva borbónica

De manera reiterada, Castilla —y después España— se ha encontrado siempre ante un peligroso círculo vicioso, en el cual el gasto contraído por el Estado ha estado excesivo, y ha necesitado aumentar continuamente los impuestos para equilibrar los ingresos, cosa que lo ha llevado —de manera prolongada en el tiempo— a una desmesurada presión fiscal sobre el conjunto de la población.

Con la entrada de los Borbones —después de una larga campaña de desprestigio contra los Austrias— los problemas económicos se agraviaron cuando, a través de la utilización de continuos préstamos, représtamos, negociaciones y renegociaciones, estos solo sirvieron para satisfacer su “grandeur” personal, en detrimento de la modernización de la sociedad de acuerdo con el espíritu ilustrado que imperaba en todo Europa.

Los Borbones siempre fueron conscientes de que la única manera de sustentar económicamente todo el reino hispánico era anexionando todos los territorios peninsulares y, de este modo, configurar un nuevo hexágono geopolítico. Pero esto no fue posible porque desde finales del XVII Portugal ya no formaba parte de la Monarquía Hispánica, aunque se intentará anexionarlo en tres ocasiones durante el XIX y XX. Por lo tanto, los esfuerzos solo se pudieron centrar sobre los territorios del Levante peninsular que, primero con la guerra de Sucesión y después con los Decretos de Nueva Planta, permitió a Borbones vincular sectores productivos —maestros, artesanos y mercaderes— al nuevo sistema centralista. Como consecuencia, esta fidelización hacia Borbones les permitió —a los afines al nuevo régimen— acceder a los grandes contratos públicos, cosa que los abocó hacia una dependencia absoluta del nuevo sistema centralista la cual acabará tejiendo una red de corrupción generalizada en todos los niveles de la gestión pública.

De ejemplos no faltan, como cuando a principios del siglo XIX la reina María Cristina —viuda de Fernando VII— libró el poder a los liberales españoles, que a la vez pactaron con la burguesía industrial catalana para forjar una interesada alianza política y sociobiológica que se materializaría con la institución de un sistema proteccionista. De este modo se dilapidaba la tradición mercantil catalana y se traicionaba el espíritu del 1705, porque la negativa borbónica hacia el libre mercado del Principado con Inglaterra y los Países Bajos —sus principales socios comerciales— inició todo el proceso que convergería en el 11 de septiembre de 1714.

Tampoco con la instauración del “régimen democrático del 78” la cosa mejoró por los intereses del Levante peninsular. De hecho, sus consecuencias las sufrimos diariamente los catalanes, valencianos y baleares cuando año tras año aportamos cifras monstruosas de nuestros PIB a las arcas del Estado en pro de una “centralidad solidaria” y recordémoslo, con el visto bueno de políticos, industriales y banqueros. Y la historia continúa hasta la actualidad, cuando después de una década políticamente y social intensa, el Estado acaba de proponerle a Cataluña —pronto también se lo propondrá a València y a las Islas— una financiación singular, seguramente condicionada por una gran solidaridad. ¡En fin!

La historia ya advirtió Felipe II cuando visitó por última vez a su padre, el emperador Carlos de Habsburgo, en el monasterio de Yuste cuando le aconsejó que si quería aumentar el imperio, era necesario que situara la capital en Lisboa, porque esto significaría ligarla con el Nuevo Mundo; si quería conservarlo, la situara en Barcelona, es decir, entroncarla con la tradición clásica; y que si quería perderlo, situara la capital en Madrid. Y, efectivamente, Madrid fue la capital más mal comunicada de Europa hasta comienzos del siglo XX, cuando, gracias al desarrollo de las líneas aéreas y la construcción de los pantanos, se consiguió dinamizar aquella soledad en medio de la Meseta castellana.

Volvemos a Newton. Y ¿cómo pasaremos de una fuerza centrípeta hacia una fuerza centrífuga? Pues esta solo será posible si existe una aceleración tangencial que permita variar el módulo de velocidad del objeto y, de este modo, podrá volver a su estadio físico original. Por lo tanto, ¿será la innovación tecnológica quien provocará una aceleración del movimiento económico que aprovechándose de “el Open Banking” y “el Embedded Finance” acontezcan la fuerza tangencial que posibilite devolver a nuestro estadio original? ¡Conseguirlo está en nuestras manos!

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El monitoratge de la nostra conducció ja és ineludible, els cotxes connectats s’han convertit en telèfons intel·ligents amb rodes i són una oportunitat de negoci addicional per a totes les marques, des de poder oferir equipament opcional via subscripcions fins a la venda a tercers de les dades generades per milions de clients. Ens ha de preocupar aquesta nova pèrdua de privacitat?

Amb l’avanç de la tecnologia, els cotxes connectats a internet s’estan convertint en una realitat cada vegada més present en les nostres vides. Els fabricants de cotxes argumenten que aquests vehicles sense botons físics, amb pantalles gegants i farcits de càmeres i sensors que monitoritzen el nostre comportament ofereixen una experiència de conducció més “segura” i còmoda.

Aquesta capacitat per comunicar-se amb altres vehicles, dispositius i serveis a través d’internet també obre noves oportunitats de negoci per a les marques. Alguns fabricants de cotxes ja han posat a prova la paciència dels seus clients amb models de subscripció mensual per seients calefactables, mentre d’altres ofereixen més potencia a canvi d’una subscripció anual o es pantaixen cobrar una subscripció per les opcions més populars.

A més, gràcies a aquesta interconnexió els vehicles poden recopilar i transmetre dades en temps real sobre els hàbits de conducció, la ubicació i l’estat del vehicle, que ofereixen un potencial d’ingressos addicionals per a les marques disposades a vendre aquesta informació, la qual cosa pot suposar una amenaça per al dret a la privacitat dels usuaris.

De la teoria a la realitat

Un informe elaborat per la fundació Mozilla alertava que els cotxes connectats són “terribles en concepte de privacitat i seguretat” i destacava que 25 de les marques de cotxes més conegudes recopilen sense consentiment un gran nombre de dades dels seus usuaris, no sols relacionades estrictament amb la conducció, com el seu lloc de residència o les seves destinacions habituals, sinó també d’altres molt més sensibles, com a expressions facials, estat de salut i informació genètica o sobre la seva vida sexual, tot això mitjançant dispositius connectats, micròfons i càmeres.

Segons l’estudi, un 84% de les marques analitzades comparteixen o venen les dades dels propietaris i un 92% atorga als conductors poc o cap control sobre les seves dades personals. Tot i que totes les marques suspenen en el tractament de dades, Tesla obté el pitjor resultat, mentre que Renault, Dacia i BMW, respectivament, tenen menys mala puntuació.

Alguns van qualificar aquest informe d’alarmista, tanmateix, pocs mesos després, el New York Times informava que algunes marques ja estan compartint dades dels hàbits de conducció dels seus clients amb les asseguradores i que als “mals conductors” ja els havien apujat les pòlisses fins a un 21%, sense haver tingut cap accident.

Kenn Dahl, un informàtic de Seattle, als Estats Units, que condueix un Chevrolet Bolt elèctric, va aconseguir un informe de LexisNexis, una agència de dades amb seu a Nova York que treballa amb asseguradores, on s’havien registrat les 640 vegades que ell o la seva dona havien agafat el cotxe en els últims sis mesos, amb tot luxe de detalls, com l’hora d’inici i fi del trajecte, les distàncies recorregudes, i totes les vegades que va passar de 130 km/h, o quan va fer frenades brusques o fortes acceleracions.

Totes aquestes dades es van recopilar i, sobretot, es van vendre sense que el Sr. Dahl ho sabés. En aquest cas es van vendre a companyies d’assegurances, però de la mateixa manera es podien haver venut a altres empreses de qualsevol àmbit.

Estem protegits per la legislació europea?

La normativa europea sobre el tractament de les dades personals aplicada als cotxes connectats es basa en el Reglament General de Protecció de Dades (RGPD) i en la Directiva ePrivacy, que estableixen els principis i drets que han de respectar-se en el tractament de les dades personals.

Entre altres obligacions, les empreses responsables del tractament de dades han d’informar els interessats sobre l’ús de les seves dades, obtenir el seu consentiment quan sigui necessari, garantir la seguretat i confidencialitat de les dades, minimitzar la quantitat i el temps de conservació de les dades i permetre l’exercici dels drets d’accés, rectificació, supressió, limitació, oposició i portabilitat.

Bàsicament, la mateixa normativa que ja s’aplica quant al tractament de dades i privacitat dels dispositius mòbils com ara els telèfons intel·ligents. Dit això, no és cap secret que feta la norma, feta la trampa, per la qual cosa els experts sempre recomanen revisar minuciosament els termes i condicions i només facilitar les dades o acceptar funcionalitats que realment aportin un valor real, cosa a la qual estem acostumats quan fem servir el mòbil, però que fins fa poc era impensable haver de tenir en compte cada vegada que engeguem el “nostre” cotxe.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquest article, et recomanem:

Tecnologia

TecnologiaLa transformació de la indústria automobilística

2min lecturaEn un nou episodi de La Plaça a Territori 17 analitzem com...

El mundo no está abandonando el dólar de golpe, pero cada vez más países intentan reducir su dependencia de un sistema financiero dominado por Estados Unidos.

Durante décadas, el dólar estadounidense ha sido mucho más que una moneda. Ha sido el centro de gravedad del comercio mundial, de las reservas de los bancos centrales y del sistema financiero internacional. Pero algo está cambiando. Lentamente. Silenciosamente. Y, probablemente, de forma irreversible.

Mientras los titulares siguen hablando de guerras, sanciones y tensiones geopolíticas, bajo la superficie se está produciendo un movimiento mucho más profundo: la fragmentación del sistema monetario global construido después de la Segunda Guerra Mundial. El uso creciente del dólar como herramienta de presión geopolítica ha provocado que muchas potencias empiecen a buscar alternativas para proteger sus economías y reducir vulnerabilidades.

Todavía no se trata del fin del dólar. Pero sí del comienzo de un nuevo escenario en el que países como China, Rusia o India impulsan acuerdos comerciales en monedas locales, refuerzan sistemas de pago alternativos y acumulan reservas de oro a un ritmo muy elevado. Paralelamente, los bancos centrales desarrollan infraestructuras monetarias digitales que podrían redefinir el funcionamiento del sistema financiero global durante las próximas décadas.

Bretton Woods: el origen del dominio global del dólar

Para entender lo que está ocurriendo hoy, hay que volver a 1944. Con Europa devastada por la guerra y Estados Unidos convertido en la gran potencia industrial y financiera del planeta, los Acuerdos de Bretton Woods establecieron un nuevo orden monetario internacional.

El sistema era aparentemente simple: el dólar quedaba vinculado al oro y el resto de monedas se vinculaban al dólar. En la práctica, esto convertía a Estados Unidos en el árbitro financiero mundial. Sin embargo, el sistema empezó a resquebrajarse cuando Washington imprimió más dinero del que podía respaldar con reservas de oro. En 1971, Richard Nixon suspendió la convertibilidad del dólar en oro, enterrando definitivamente el patrón oro. A partir de aquel momento, el dólar dejó de estar respaldado por un activo físico y pasó a sostenerse sobre otra cosa: confianza y poder geopolítico.

El petrodólar: la gran clave del sistema

La gran jugada llegó poco después. Durante los años setenta, Estados Unidos consolidó acuerdos con Arabia Saudí y otros países exportadores de petróleo para que el crudo mundial se vendiera exclusivamente en dólares. Nacía así el sistema del petrodólar.

La consecuencia era enorme. Cualquier país que necesitara petróleo —es decir, prácticamente todos— tenía que conseguir antes dólares. Esto generaba una demanda global artificial de moneda estadounidense y permitía a EE. UU. financiar déficits gigantescos con una facilidad imposible para cualquier otro país. El dólar se convertía así en moneda comercial, reserva internacional, refugio financiero y herramienta de poder geopolítico.

Pero este privilegio también generó tensiones. Durante décadas, el sistema funcionó porque no existía una alternativa real. Sin embargo, el uso creciente de sanciones, bloqueos financieros y restricciones comerciales ha provocado que muchas potencias empiecen a ver el dólar como una vulnerabilidad estratégica. Cuando un país puede quedar expulsado del sistema SWIFT, ver congeladas sus reservas o perder acceso al comercio internacional por una decisión política de Washington, la dependencia del dólar deja de ser solo económica y pasa a ser geopolítica. Ahí es donde empieza la desdolarización.

Rusia, China y los BRICS aceleran el cambio

La invasión de Ucrania y las sanciones contra Rusia actuaron como un acelerador histórico. Muchos países entendieron que, si las reservas en dólares podían ser congeladas, quizá no eran tan seguras como parecían. Desde entonces, Rusia y China han incrementado el comercio bilateral en yuanes y rublos, India compra petróleo fuera del circuito tradicional del dólar, los BRICS impulsan sistemas alternativos de pago y diversos países exploran monedas digitales propias para reducir la dependencia del sistema occidental.

No es casualidad que los bancos centrales estén acumulando oro a un ritmo muy elevado. El oro sigue siendo uno de los pocos activos monetarios sin riesgo de contraparte. No depende de ningún gobierno, no puede ser sancionado fácilmente y mantiene valor fuera del sistema financiero tradicional. Cuando los bancos centrales compran oro masivamente, no lo hacen por romanticismo histórico. Lo hacen porque buscan protección.

Este movimiento no solo se produce en las reservas, sino también en las infraestructuras de pago. Paralelamente, los bancos centrales trabajan desde hace años en monedas digitales propias —CBDC—. Oficialmente, se presentan como una herramienta para modernizar los pagos y aumentar la eficiencia del sistema financiero. Pero también representan una nueva arquitectura monetaria con un potencial de control sin precedentes: permiten rastrear movimientos financieros, limitar usos del capital, aplicar políticas monetarias de forma directa y aumentar la capacidad de supervisión de los Estados. Por eso la gran pregunta no es solo qué sistema sustituirá al actual, sino qué grado de libertad financiera conservarán los ciudadanos dentro de este nuevo modelo.

La desdolarización no será un colapso, sino una transición

Los discursos más apocalípticos anuncian constantemente la caída inminente del dólar. Pero la realidad probablemente será más lenta y compleja. Estados Unidos sigue siendo la principal potencia financiera del planeta, el dólar todavía representa una parte central de las reservas globales y ninguna moneda tiene hoy la capacidad real de sustituirlo por completo.

Pero eso no significa que el sistema sea inmutable. Los grandes cambios monetarios suelen producirse gradualmente, hasta que una crisis acelera procesos que llevaban años gestándose. El mundo no está destruyendo el dólar de forma repentina: está construyendo alternativas para no depender exclusivamente de él. Quizá el verdadero cambio no será ver desaparecer el dólar, sino ver cómo deja de ser imprescindible.

La gran incógnita es qué vendrá después: un sistema multipolar con varias monedas regionales, un aumento del papel del oro, monedas digitales controladas por los bancos centrales o un sistema híbrido en el que convivan todas estas herramientas. Todavía es pronto para saberlo, pero hay algo claro: la desdolarización ya no es una teoría marginal.

Es un proceso real que está redefiniendo el equilibrio económico global. Y como ocurre siempre en las grandes transiciones históricas, el coste no lo pagarán solo quienes diseñan el sistema, sino sobre todo los ciudadanos que viven dentro de él. Por eso, para la comunidad 11Onze, entender estos cambios no es alarmismo: es cultura financiera, es protección patrimonial y es soberanía personal. Quien entiende el sistema puede prepararse mejor. Quien no lo entiende, solo sufre sus consecuencias.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, la todavía alta inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Or Semilla en Preciosos 11Onze.

El confinamiento a raíz de la pandemia sanitaria y dos años y medio de una inflación desbocada han cambiado nuestros hábitos de consumo. Los últimos datos económicos muestran que hemos reducido el gasto en bienes materiales, pero, a pesar de la subida de precios, gastamos más en actividades de ocio. Es lo que se conoce como “diverflación”.

Agroflación, biflación, deflación, estanflación, hiperinflación… Si has conseguido mantenerte al día sobre el interminable repertorio de términos relacionados con la inflación que han ido surgiendo en los últimos años, aquí tienes uno de nuevo para añadir a tu diccionario: ‘diverflación’.

Se trata de un concepto económico que combina la aparente contradicción entre diversión e inflación, para reflejar una sociedad que prefiere disfrutar el presente, llenando terrazas, restaurantes y hoteles, a pesar de la subida de precios. Y es que, aunque la elevada inflación continúa erosionando los ahorros de los hogares, que han reducido su gasto en bienes materiales, la gente no ha parado de gastar en actividades de ocio, y el turismo se mantiene en niveles de récord.

Nos encontramos con unas nuevas y no tan nuevas generaciones conscientes de la casi imposibilidad de acceder a una vivienda o de tener un sueldo que permita el ahorro, pero convencidas del hecho que se tiene que disfrutar de la vida.

Más gasto en restaurantes, hoteles, ocio y cultura

Los datos de la última Encuesta de Presupuestos Familiares realizada por el Instituto Nacional de Estadística (INE), muestran que el gasto medio por hogar fue de 32.617 euros en 2023, lo cual supuso un aumento del 3,8% respecto al año anterior.

Los sectores donde más aumentó el gasto medio por hogar fueron restaurantes y hoteles, ocio y cultura. Concretamente, se gastaron 3.331 euros por familia en restauración y servicios de alojamiento, 386 más que en 2022, representando el 13,2% del gasto. Mientras que en ocio y cultura el mayor incremento se dio en los paquetes turísticos, con un gasto medio total por hogar de 1.651 euros, 138 más que en 2022.

Según Business Insider, los datos económicos muestran que el gasto en restauración y ocio ha aumentado, mientras que la compra de bienes materiales ha disminuido. Pedro Rey, profesor del Departamento de Economía de ESADE, especializado en la economía del comportamiento, explicaba al diario económico que la diferencia está en el hecho que ahora se prioriza más la experiencia, en detrimento otras partidas, como ropa, electrodomésticos o coches, el precio de las cuales resulta elevado en tiempo de vacas flacas.

La tendencia es vivir el presente y disfrutar de los placeres de la vida como si se fuera a acabar el mundo. Después del choque que representó el confinamiento y las subsecuentes crisis que se han enlazado, no es sorprendente que muchos consumidores den prioridad a su bienestar mental y a la interacción social por encima de la seguridad financiera.

Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.

Durante años, hablar de desdolarización, del retorno del oro o del declive del orden monetario occidental parecía una extravagancia. Un tema reservado a economistas heterodoxos, analistas geopolíticos o inversores obsesionados con las crisis sistémicas. Mientras tanto, el relato dominante repetía que el dólar era inexpugnable, que los bancos centrales lo tenían todo bajo control y que el oro era poco más que una reliquia del pasado.

Pero la historia tiene una costumbre persistente: siempre vuelve. Y ahora, incluso las grandes instituciones financieras internacionales empiezan a verbalizar aquello que ya era visible para cualquier observador atento de los fundamentos del sistema monetario global. El reciente informe del Deutsche Bank Research Institute no es solo un análisis financiero más. Es el reconocimiento de que el mundo está entrando en una nueva etapa monetaria, geopolítica y económica.

En 11Onze hace tiempo que explicamos esta transformación. Porque esto no va solo de oro. Va de confianza. Va de poder. Va de soberanía monetaria. Y va, sobre todo, de comprender el mundo antes de que el relato oficial admita que ya ha cambiado.

El fin del mundo unipolar

Después de la caída del Muro de Berlín, Occidente vivió una etapa excepcional. Estados Unidos se convirtió en la potencia indiscutible del planeta y el dólar se consolidó como la columna vertebral del comercio global, de las reservas internacionales y de los mercados financieros. El sistema funcionaba porque el mundo confiaba en EE. UU.

Los bancos centrales acumulaban dólares y bonos del Tesoro estadounidense. Los países exportadores reciclaban sus excedentes comprando deuda americana. Y el comercio internacional se movía dentro de una arquitectura dominada por instituciones occidentales como el FMI, el Banco Mundial o SWIFT.

En 11Onze ya explicábamos hace años que esta arquitectura empezaba a mostrar grietas. Cada vez más países buscaban reducir su dependencia del dólar ante las sanciones económicas, la militarización del sistema financiero y la expansión descontrolada de la deuda estadounidense. Hoy, aquel proceso es imposible de ignorar.

La cuota del dólar en las reservas globales ha ido disminuyendo progresivamente, mientras que la compra de oro por parte de los bancos centrales se ha acelerado. La congelación de reservas rusas después de la guerra de Ucrania actuó como un punto de inflexión psicológico: muchos países entendieron que sus activos denominados en dólares podían convertirse en instrumentos políticos. Cuando el dinero deja de ser neutral, los Estados buscan alternativas. Y el oro vuelve inevitablemente al centro del sistema.

El retorno silencioso del oro

Durante décadas, el sistema financiero moderno intentó relegar el oro a un papel secundario. Pero los bancos centrales nunca dejaron de considerarlo un activo estratégico. La diferencia es que ahora ya no lo esconden. En 11Onze hace años que explicamos que el oro es mucho más que un metal precioso: es un activo monetario sin riesgo de contraparte, limitado físicamente e imposible de imprimir por decisión política.

En un mundo de déficits fiscales crónicos, expansión monetaria permanente e inflación estructural, los bancos centrales recuperan un instinto que ha acompañado a la humanidad durante milenios: acumular activos reales. Las compras de oro por parte de las economías emergentes no responden a una especulación a corto plazo, sino a una tendencia estructural. Los grandes actores institucionales se preparan para un mundo más fragmentado, menos estable y mucho más multipolar.

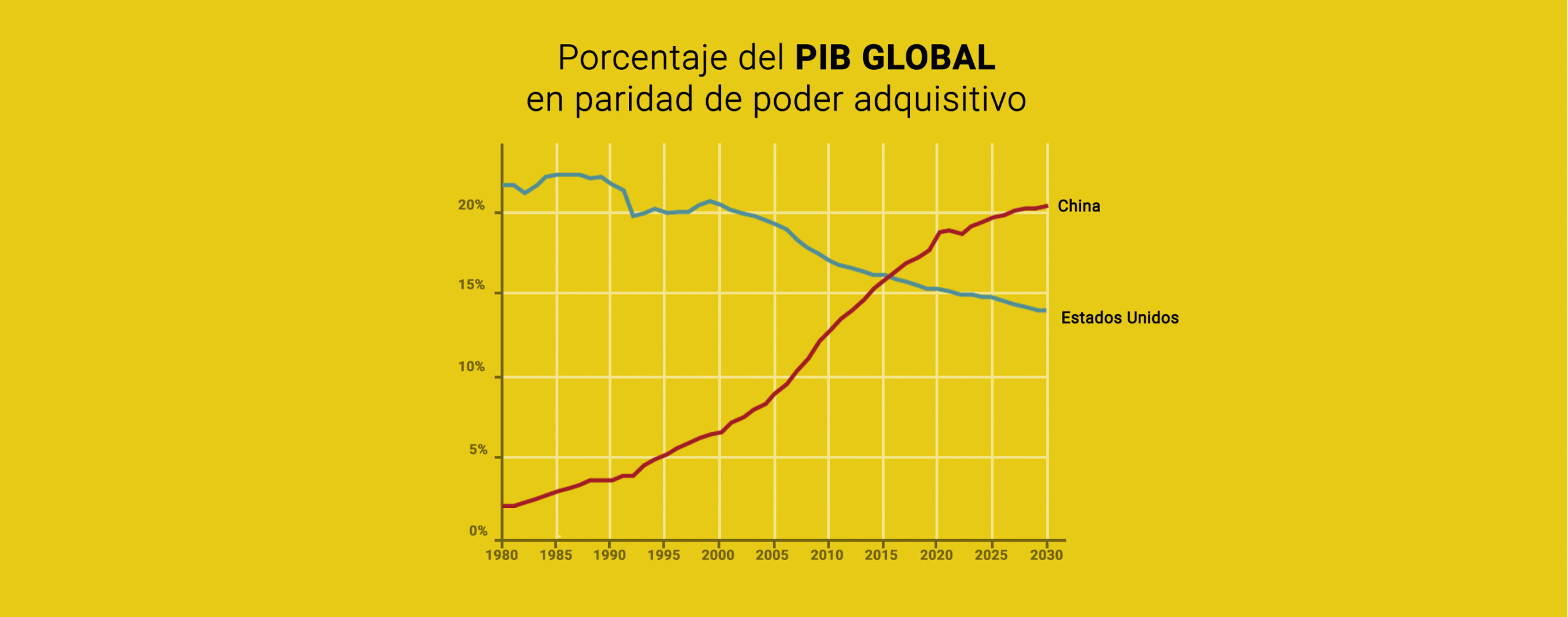

Fuente. FMI

China ya no es el futuro. Es el presente.

Esta radiografía se convierte en una de las imágenes económicas más significativas de los últimos años, porque nos muestra cómo China ya representa cerca del 20% del PIB mundial en paridad de poder adquisitivo, superando ampliamente a Estados Unidos. No es un simple detalle estadístico. Es el reflejo de un desplazamiento histórico del centro de gravedad económico mundial.

Durante dos siglos, Occidente ha dominado la industria, las finanzas, la tecnología, el comercio marítimo y la arquitectura monetaria internacional. Ahora, por primera vez en generaciones, emerge un mundo en el que ese dominio deja de ser absoluto. Y eso tiene consecuencias monetarias inevitables, porque el sistema monetario internacional siempre acaba reflejando la distribución real del poder económico y productivo.

La crisis actual no es solo financiera. Es, sobre todo, una crisis de confianza. Los bancos centrales han multiplicado balances, los gobiernos han disparado déficits, la inflación ha reducido el poder adquisitivo y los ciudadanos comprueban que trabajar más no siempre significa conservar más riqueza. En este contexto, los grandes bancos no anticipan el futuro cuando hablan del retorno del oro o de la desdolarización: simplemente adaptan su discurso a una realidad que ya es demasiado evidente para seguir ignorándola.

Y aquí es donde una comunidad como 11Onze aporta valor, porque la soberanía financiera no consiste solo en comprar un activo o proteger patrimonio, sino en entender los movimientos estructurales del mundo antes de que se conviertan en consenso mediático. El siglo XXI no se parecerá al final del siglo XX. El mundo unipolar se agota, la confianza ciega en el dinero fiduciario se debilita y la nueva arquitectura monetaria ya está en marcha. La pregunta no es si el mundo cambiará. La pregunta es quién estará preparado para entenderlo antes que los demás.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, la todavía alta inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Or Semilla en Preciosos 11Onze.

Si quieres profundizar en este tema, te recomendamos:

Economía

EconomíaLa actualidad del sistema extractivo

5min lecturaComo ya había sucedido con la resolución de pasados...