Com funciona el procés de blanqueig de capitals?

Les operacions de blanqueig de capitals d’organitzacions criminals poden implicar empreses, l’administració pública i a la gran banca amb la finalitat de donar una aparença legal a uns diners que s’han aconseguit de manera il·lícita. Juan Carlos Galindo, expert en prevenció de blanqueig de capitals i finançament del terrorisme, explica els mecanismes que utilitzen els blanquejadors.

Gairebé tres quartes parts de les xarxes delictives que hi ha a la Unió Europea fan servir alguna forma de blanqueig de capitals per a finançar les seves operacions i ocultar els seus actius. Es calcula que aquestes transaccions tenen un valor total d’entre 117.000 i 210.000 milions d’euros en el conjunt de la UE.

La principal finalitat del blanqueig de capitals és legalitzar els diners obtinguts amb una activitat delictiva. Es pot tractar d’un procés relativament senzill dut a terme en l’àmbit local o nacional, o d’un procés molt sofisticat que impliqui nombrosos intermediaris de diverses jurisdiccions que utilitzin el sistema financer internacional.

En una entrevista al programa “ConPdePodcast”, Juan Carlos Galindo, expert en prevenció de blanqueig de capitals i finançament del terrorisme, exposa detalladament com es blanquegen els diners. Comença explicant els possibles orígens d’aquest terme: un que atribueix el concepte a Al Capone, que va comprar una cadena de bugaderies per utilitzar-les com a façana legal per reciclar els diners obtinguts amb les seves activitats delictives, i un altre que menciona un mètode colombià per falsificar bitllets americans.

Galindo explica que hi ha tres fases en el blanqueig de capitals —col·locació, transformació i integració— i en detalla alguns exemples pràctics:

1. Col·locació: Representa el primer pas per integrar el producte del delicte en el sistema financer legítim. Això pot fer-se a través de negocis pantalla, com restaurants o cafeteries, que aparenten tenir ingressos legítims.

2. Transformació: L’estratificació o transformació consisteix a convertir els diners en diversos actius financers o immobles per allunyar el seu origen il·lícit. Això inclou la compra d’accions, bons, propietats i altres actius a través de diferents empreses.

3. Integració: La tercera i última fase del procés de blanqueig té com a objectiu que els diners reentrin al mercat com a capital aparentment lícit, permetent al delinqüent gaudir-ne sense aixecar sospites.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Al contrari de la inflació, la deflació és un fenomen econòmic caracteritzat per una caiguda generalitzada i sostinguda dels preus de béns i serveis. Encara que d’entrada pot semblar una bona notícia per als consumidors perquè augmenta el seu poder adquisitiu, pot tenir conseqüències negatives per a l’economia.

La inflació és un concepte econòmic vinculat a l’evolució de l’Índex de Preus de Consum (IPC) que pràcticament tothom sap què significa, però què en sabem de la deflació? Contràriament a la inflació, la deflació o inflació negativa és un descens generalitzat i sostingut —com a mínim dos semestres— dels preus de béns i serveis.

Una deflació sol estar associada a crisis i recessions econòmiques. Es produeix quan l’oferta de béns i serveis en una economia és superior a la demanda, provocant que les empreses es vegin obligades a reduir preus per a poder vendre la producció i evitar acumular grans quantitats d’estocs.

De bon principi, una baixada generalitzada de preus ens pot semblar una cosa positiva, ja que es produirà un ajust de preus que afavorirà als consumidors. És a dir, si es mantenen els sous, augmenta el poder adquisitiu de les persones. Però també pot generar un cercle viciós de baixada de preus, provocant una reducció de la despesa i fent que el consum i la inversió s’estanquin, la qual cosa suposaria un menor creixement econòmic i un augment de l’atur.

Efectes negatius d’una deflació en l’economia

Una deflació pot desincentivar el consum: si pensem que el preu d’un producte continuarà baixant, posposarem la nostra decisió de compra esperant un millor preu. Per tant, si aquesta creença es manté en el temps i tots els consumidors posposen les seves decisions de compra, les empreses es veuran forçades a continuar abaixant els preus dels seus productes per la manca de vendes. Aquest efecte és el que es coneix com a espiral deflacionista.

Això comportarà menys beneficis per les empreses, que hauran de reduir costos, per la qual cosa tendiran a rebaixar els salaris dels seus empleats o, acomiadar treballadors, provocant un augment de la desocupació. Així doncs, una deflació pot crear o empitjorar una recessió, desencadenant crisis econòmiques de llarga durada.

Per altra banda, els preus dels actius, com les accions i els immobles, també poden caure durant períodes de deflació, afectant negativament el patrimoni net dels individus i les empreses. Aquest efecte pot provocar que sigui més difícil fer front als deutes, en augmentar la càrrega real d’aquests, la qual cosa podria portar a famílies i empreses a no poder fer front a les seves obligacions.

És per això que els bancs centrals es marquen com a objectiu l’estabilitat de preus en la seva política monetària i amb el control de l’oferta de diners, buscant una inflació entorn del 2%. Mesures que posen en pràctica a fi de mitigar la possibilitat que es produeixi una deflació i així evitar que s’hagin d’injectar diners a l’economia per augmentar l’oferta monetària, reduint el valor dels diners, perquè apugin els preus.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Durant anys, el relat econòmic dominant a l’Estat espanyol ha associat creixement amb èxit: més població, més consum, més turisme, més activitat immobiliària i més PIB. Però aquest model amaga una realitat incòmoda: créixer no sempre significa prosperar. La gran pregunta és per què algunes regions europees generen més riquesa amb menys població.

L’Informe Fènix posa dades a aquesta contradicció. Catalunya ha augmentat el seu PIB durant els darrers vint-i-cinc anys per sobre de la mitjana europea, però el PIB per càpita —la riquesa real per habitant— ha caigut en termes relatius respecte a Europa. És a dir, l’economia s’ha fet més gran, però no necessàriament més rica per a la gent que hi viu.

Mentre altres economies europees han apostat per la productivitat, la innovació i el valor afegit, gran part del model econòmic espanyol continua basant-se en el creixement quantitatiu: més població, més consum i més volum. La diferència és profunda, perquè acaba determinant els salaris, la capacitat d’estalvi, la qualitat dels serveis públics i, en definitiva, el nivell de vida de la població.

El gran error: confondre dimensió amb prosperitat

Una economia pot créixer de dues maneres. La primera consisteix a augmentar la productivitat: produir més valor amb més tecnologia, més innovació i més eficiència. És el model de les economies industrials avançades del nord d’Europa. La segona consisteix a augmentar el volum: més població, més treballadors, més construcció i més consum.

Aquest segon model pot fer créixer el PIB ràpidament durant un temps, però no garanteix millors salaris ni més benestar. I aquí apareix la gran divergència europea. Segons l’Informe, Catalunya ha passat de tenir un PIB per càpita sis punts superior a la mitjana europea a situar-se sis punts per sota. És un deteriorament molt significatiu per a una de les principals economies industrials del sud d’Europa.

La paradoxa és evident: l’activitat econòmica augmenta, però moltes famílies tenen la sensació objectiva de viure pitjor. El cost de la vida puja més ràpid que els salaris, la capacitat d’estalvi es redueix i l’accés a l’habitatge s’ha convertit en una de les principals preocupacions de les classes mitjanes.

Baviera: indústria, innovació i salaris alts

Si hi ha una regió que simbolitza el model europeu basat en productivitat, aquesta és Baviera. La locomotora industrial alemanya concentra empreses tecnològiques, indústria avançada, enginyeria, automatització i recerca aplicada. No és casualitat que presenti alguns dels salaris més elevats d’Europa i una de les taxes de productivitat més altes del continent.

L’Informe Fènix mostra que l’Alta Baviera supera àmpliament Catalunya en productivitat per hora treballada. La clau no és treballar més hores. La clau és generar més valor en cada hora treballada. Alemanya ha construït bona part del seu model econòmic sobre la indústria exportadora, la formació tècnica, la innovació empresarial i l’estabilitat institucional. Aquest ecosistema permet pagar salaris elevats sense destruir competitivitat. És exactament el contrari d’un model basat exclusivament en baixos costos laborals.

Països Baixos: un país petit amb productivitat gegant

Els Països Baixos demostren que la prosperitat no depèn tant de la mida d’una economia com de la qualitat del seu model productiu. Amb una població relativament reduïda i un territori petit, han aconseguit convertir-se en una de les economies més eficients del món. El port de Rotterdam, la logística avançada, l’agroindústria tecnificada i l’aposta tecnològica han creat un model altament competitiu. Segons l’Informe Fènix, els Països Baixos se situen molt per sobre de Catalunya en productivitat.

I això no és una qüestió abstracta. Es tradueix directament en salaris més elevats, més capacitat d’estalvi, major renda disponible i una millor situació financera de les famílies. Quan una economia genera més valor, la riquesa acostuma a repartir-se millor i ofereix més estabilitat social.

El País Basc: la gran anomalia de l’Estat espanyol

El cas del País Basc és especialment revelador perquè comparteix marc institucional amb Catalunya i la resta de l’Estat espanyol. Tot i això, el seu comportament econòmic ha estat molt diferent.

Segons l’Informe, el País Basc ha aconseguit millorar el seu PIB per càpita amb un creixement demogràfic molt inferior al català. Ho ha fet mantenint un fort teixit industrial, una aposta sostinguda per l’FP industrial, empreses exportadores de mida mitjana i una estructura econòmica menys dependent de sectors de baixa productivitat. No és una economia perfecta. Però demostra que, fins i tot dins l’Estat espanyol, és possible prioritzar la productivitat, la indústria i el valor afegit per sobre del simple creixement quantitatiu.

Catalunya: més activitat, menys renda relativa

Catalunya continua sent una economia potent, diversificada i emprenedora. Però les dades indiquen una tendència preocupant: el model de creixement dels darrers anys ha estat incapaç de traduir l’expansió econòmica en més prosperitat individual.

L’Informe Fènix identifica dos problemes estructurals: una productivitat inferior a la mitjana europea i una dependència creixent de sectors de baixa productivitat. Aquest model genera ocupació, sí, però sovint és ocupació amb sous baixos, elevada temporalitat, poc valor afegit i escassa capacitat d’estalvi.

Mentrestant, l’habitatge, els impostos i el cost de la vida continuen augmentant. El resultat és una sensació creixent d’empobriment de les classes mitjanes: treballar més ja no garanteix viure millor.

El futur no és créixer més, sinó créixer millor

Europa ja ha assumit que competir amb salaris baixos és una batalla perduda. El continent no pot competir amb Àsia en costos laborals, però sí en tecnologia, automatització, indústria avançada, recerca i capital humà.

Per això moltes de les economies europees més sòlides estan apostant per reindustrialitzar-se, atreure talent qualificat i augmentar la productivitat. Mentrestant, a bona part del sud d’Europa encara predomina un model basat en el volum: més turisme, més construcció, més població i més consum.

És un model que pot generar creixement ràpid durant un temps, però que també acostuma a provocar pressió sobre infraestructures, encariment de l’habitatge, salaris estancats i menor cohesió social. La gran pregunta és quin model econòmic vol Catalunya per a les pròximes dècades? Perquè el debat ja no és només quant creix una economia, sinó com ho fa i qui es beneficia d’aquest creixement. Les economies europees més pròsperes no són necessàriament les que més població acumulen, sinó les que generen més valor per treballador.

I aquesta és probablement la gran lliçó de l’Informe Fènix: sense productivitat no hi ha prosperitat sostenible. A la Comunitat 11Onze continuarem analitzant aquestes transformacions econòmiques per entendre com afecten els estalvis, els salaris i el futur de les famílies.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

Durant anys ens han repetit una idea aparentment incontestable: si l’economia creix, la societat prospera. Però què passa quan el PIB augmenta i, tot i així, els salaris continuen estancats, l’habitatge és cada cop més inaccessible i estalviar s’ha convertit en un luxe?

Aquesta és la gran contradicció que posa sobre la taula l’Informe Fènix: Catalunya genera més riquesa que fa vint-i-cinc anys, però els catalans són relativament més pobres que abans. La dada és tan contundent com incòmoda.

A principis dels anys 2000, el PIB per càpita català estava sis punts per sobre de la mitjana europea. Avui, està sis punts per sota. En només un quart de segle, Catalunya ha perdut dotze punts de prosperitat relativa respecte als seus socis europeus. Això obliga a replantejar una pregunta fonamental: què vol dir realment créixer econòmicament, si aquest creixement no es tradueix en millors salaris, més capacitat d’estalvi i una vida més assequible per a la majoria?

El creixement demogràfic no garanteix prosperitat

Quan els governs anuncien que l’economia creix, normalment es refereixen al Producte Interior Brut, el PIB: el valor total de béns i serveis produïts per una economia. És una magnitud útil, però incompleta, perquè no explica com es reparteix aquesta riquesa ni quanta prosperitat correspon realment a cada ciutadà. Per això el PIB per càpita és molt més revelador: divideix la riquesa total entre la població i permet veure si el creixement arriba a les butxaques.

I aquí apareix la gran anomalia catalana. Segons l’Informe Fènix, el PIB català ha crescut per sobre de la mitjana europea durant els darrers vint-i-cinc anys, però el PIB per càpita ha evolucionat en direcció contrària. L’economia és més gran, però la prosperitat individual és menor. La metàfora és senzilla: si un pastís es fa més gran, però cada cop hi ha més persones assegudes a taula, les porcions poden acabar sent més petites.

Un dels factors clau és el fort creixement demogràfic de Catalunya, molt superior al de moltes regions europees comparables. Però més població no vol dir automàticament més prosperitat. L’informe mostra que territoris com el País Basc o Aragó han millorat el seu PIB per càpita amb increments demogràfics molt més moderats. Quan el creixement es concentra en sectors de baixa productivitat i salaris baixos, l’augment de població pot tensionar els serveis públics, encarir l’habitatge i reduir la renda disponible de les famílies.

La variable decisiva és la productivitat: quanta riquesa genera una economia per cada hora treballada. Sense productivitat no hi ha salaris alts, ni estalvi, ni serveis públics sòlids, ni prosperitat sostenible. I aquí Catalunya també mostra símptomes preocupants: l’Informe assenyala que la productivitat catalana ha passat del 92% al 87% de la mitjana europea en vint-i-cinc anys, quedant per sota de regions industrials com Baviera, Stuttgart, Llombardia o els Països Baixos. Dit d’una altra manera: créixer no n’hi ha prou; cal créixer millor.

El pes dels sectors de baix valor afegit

L’informe també assenyala un problema estructural que fa dècades que acompanya l’economia catalana i espanyola: gran part de l’ocupació creada prové de sectors de baixa productivitat. El turisme, l’hostaleria, la restauració o determinats serveis tenen un pes enorme en el model econòmic actual. Són activitats capaces de generar molt volum econòmic i molta ocupació aparent, però sovint amb salaris baixos, escassa inversió tecnològica i poca capacitat d’innovació. El problema no és l’existència d’aquests sectors, sinó la dependència excessiva d’un model amb poc valor afegit mentre es perd pes industrial, científic i tecnològic.

Les conseqüències acaben arribant directament a les nòmines i a la vida quotidiana. La precarització laboral, la dificultat per retenir talent qualificat i l’estancament salarial expliquen bona part de la sensació d’empobriment de les classes mitjanes. I aquesta percepció no és només emocional: les dades mostren com la inflació, l’habitatge, l’alimentació o l’energia han crescut molt més ràpidament que els salaris reals. Quan el cost de la vida augmenta més que els ingressos, la capacitat d’estalvi desapareix. I quan desapareix l’estalvi, també es debilita la seguretat financera de les famílies.

Créixer ja no és suficient

Durant dècades, el debat econòmic s’ha centrat gairebé exclusivament en créixer. Però l’Informe obliga a plantejar una pregunta molt més profunda: quin tipus de creixement estem construint? No totes les economies creixen igual. Algunes ho fan gràcies a la innovació, la indústria avançada, la tecnologia i l’augment de productivitat. D’altres creixen ampliant població i expandint sectors de baixa remuneració. Les dues poden incrementar el PIB, però només una aconsegueix generar prosperitat sostenible. Catalunya continua sent una economia dinàmica i emprenedora, però els indicadors mostren signes evidents d’esgotament del model actual.

Aquest és, probablement, el gran debat econòmic dels pròxims anys: com tornar a convertir el creixement en prosperitat real. Perquè la riquesa d’un país no es mesura només pel que produeix, sinó també per la capacitat dels seus ciutadans de viure millor, estalviar i construir un futur amb estabilitat. A la Comunitat 11Onze continuem analitzant les grans transformacions econòmiques que afecten el nostre dia a dia, amb una mirada crítica i pedagògica que ajudi a entendre què passa realment darrere les xifres. Perquè créixer no sempre vol dir prosperar.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

La poca rendibilitat que encara ofereixen els dipòsits bancaris i els baixos interessos que s’han pagat en l’última subhasta de lletres del Tresor no són suficients per contrarestar una inflació que a Catalunya s’ha mantingut en el 3,6% durant el mes de juny. Quines altres opcions existeixen per compensar la pujada de preus i protegir els nostres estalvis?

Després d’experimentar una tercera pujada consecutiva de preus, la inflació a Catalunya s’estanca al juny i es manté en el 3,6%, segons les dades publicades el divendres passat per l’Institut Nacional d’Estadística (INE). Es tracta de la mateixa variació interanual que es va registrar el mes de maig i dues dècimes per sobre de la mitjana de l’Estat.

En aquest context, l’entusiasme per comprar lletres del Tresor experimentat des del desembre de 2023 per part dels inversors minoristes que buscaven contrarestar la inflació i rendibilitzar els seus estalvis per sobre de la baixa remuneració que ofereix la gran banca pels dipòsits no s’està veient compensat com s’esperava.

En l’última subhasta de lletres del Tresor, que va tenir lloc a principis de mes, el Tresor Públic ha pagat un tipus d’interès mitjà del 3,4% per les Lletres a un any, i del 3,3% per la referència a sis mesos. A més, hi ha consens entre els experts que la rendibilitat de les lletres baixarà encara més en els pròxims mesos, segons es vagi reduint el preu oficial dels diners.

Per altra banda, la banca espanyola continua sense oferir dipòsits amb uns interessos que compensin la pujada de preus. Per trobar els pocs bancs europeus que igualen o superin la inflació hem de mirar més enllà de l’Estat espanyol. És el cas del banc Lituà, Mano Bank (3,66%), o BluOr Bank de Letònia (3,65%).

11Onze ofereix a la seva comunitat una eina per combatre la inflació.

Grans rendiments mantenint un baix risc

Per norma general, les inversions que ofereixen grans rendiments venen acompanyades d’un alt risc, mentre que les inversions de baix risc ofereixen rendiments més estables, encara que potencialment més baixos. Ara bé, des d’11Onze hem demostrat que no ha de ser sempre així.

L’estalvi amb 11Onze sempre parteix d’una màxima: cal que siguin propostes segures. Per això hem apostat decididament per l’or, pel seu històric paper com a reserva de valor. Aquest metall preciós no només representa una via útil i efectiva per diversificar els nostres estalvis i inversions, sinó que ens pot ajudar a obtenir liquiditat en cas de necessitat.

Des de Preciosos 11Onze t’oferim lingots d’or en dos formats: Or Patrimoni i Or Llavor. Tenint en compte que l’or ha duplicat el seu valor en els últims cinc anys i que el seu preu va pujar un 15% durant el 2023, s’ha consolidat com a una opció excel·lent per fer front a la inflació.

Finança Litigis ofereix liquiditat per poder tirar endavant reclamacions socialment justes.

Guanyar diners a càrrec dels bancs

La justícia social no té per què estar renyida amb generar beneficis pels teus estalvis. Gràcies a Finança Litigis pots ajudar a altres persones que han patit abusos per part de la banca o de l’Administració, mentre aconsegueixes rendiments d’entre el 9% i l’11% pels teus diners.

Es tracta d’un producte que ha estat estructurat exclusivament per als membres de la comunitat 11Onze, oferint dues maneres de participar-hi: una opció que et retorna el capital i possibles beneficis al cap d’un any, o una altra opció en què el teu capital treballa durant uns anys i que et proporciona un retorn mensual al cap de sis mesos.

Gairebé el 100% dels clients de Finança Litigis han reinvertit els seus diners en el mateix producte. Tenint en compte que el capital està assegurat al 100% i que ha tingut una taxa d’èxit del 100% dels litigis des de la seva posada en marxa fa poc més d’un any, no tens excusa per tenir els teus estalvis aturats!

Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat. Truca’ns i parla sense cap compromís amb un dels nostres agents per aclarir qualsevol dubte que puguis tenir i protegeix-te de la inflació amb el valor refugi per excel·lència: Or físic!

El monitoratge de la nostra conducció ja és ineludible, els cotxes connectats s’han convertit en telèfons intel·ligents amb rodes i són una oportunitat de negoci addicional per a totes les marques, des de poder oferir equipament opcional via subscripcions fins a la venda a tercers de les dades generades per milions de clients. Ens ha de preocupar aquesta nova pèrdua de privacitat?

Amb l’avanç de la tecnologia, els cotxes connectats a internet s’estan convertint en una realitat cada vegada més present en les nostres vides. Els fabricants de cotxes argumenten que aquests vehicles sense botons físics, amb pantalles gegants i farcits de càmeres i sensors que monitoritzen el nostre comportament ofereixen una experiència de conducció més “segura” i còmoda.

Aquesta capacitat per comunicar-se amb altres vehicles, dispositius i serveis a través d’internet també obre noves oportunitats de negoci per a les marques. Alguns fabricants de cotxes ja han posat a prova la paciència dels seus clients amb models de subscripció mensual per seients calefactables, mentre d’altres ofereixen més potencia a canvi d’una subscripció anual o es pantaixen cobrar una subscripció per les opcions més populars.

A més, gràcies a aquesta interconnexió els vehicles poden recopilar i transmetre dades en temps real sobre els hàbits de conducció, la ubicació i l’estat del vehicle, que ofereixen un potencial d’ingressos addicionals per a les marques disposades a vendre aquesta informació, la qual cosa pot suposar una amenaça per al dret a la privacitat dels usuaris.

De la teoria a la realitat

Un informe elaborat per la fundació Mozilla alertava que els cotxes connectats són “terribles en concepte de privacitat i seguretat” i destacava que 25 de les marques de cotxes més conegudes recopilen sense consentiment un gran nombre de dades dels seus usuaris, no sols relacionades estrictament amb la conducció, com el seu lloc de residència o les seves destinacions habituals, sinó també d’altres molt més sensibles, com a expressions facials, estat de salut i informació genètica o sobre la seva vida sexual, tot això mitjançant dispositius connectats, micròfons i càmeres.

Segons l’estudi, un 84% de les marques analitzades comparteixen o venen les dades dels propietaris i un 92% atorga als conductors poc o cap control sobre les seves dades personals. Tot i que totes les marques suspenen en el tractament de dades, Tesla obté el pitjor resultat, mentre que Renault, Dacia i BMW, respectivament, tenen menys mala puntuació.

Alguns van qualificar aquest informe d’alarmista, tanmateix, pocs mesos després, el New York Times informava que algunes marques ja estan compartint dades dels hàbits de conducció dels seus clients amb les asseguradores i que als “mals conductors” ja els havien apujat les pòlisses fins a un 21%, sense haver tingut cap accident.

Kenn Dahl, un informàtic de Seattle, als Estats Units, que condueix un Chevrolet Bolt elèctric, va aconseguir un informe de LexisNexis, una agència de dades amb seu a Nova York que treballa amb asseguradores, on s’havien registrat les 640 vegades que ell o la seva dona havien agafat el cotxe en els últims sis mesos, amb tot luxe de detalls, com l’hora d’inici i fi del trajecte, les distàncies recorregudes, i totes les vegades que va passar de 130 km/h, o quan va fer frenades brusques o fortes acceleracions.

Totes aquestes dades es van recopilar i, sobretot, es van vendre sense que el Sr. Dahl ho sabés. En aquest cas es van vendre a companyies d’assegurances, però de la mateixa manera es podien haver venut a altres empreses de qualsevol àmbit.

Estem protegits per la legislació europea?

La normativa europea sobre el tractament de les dades personals aplicada als cotxes connectats es basa en el Reglament General de Protecció de Dades (RGPD) i en la Directiva ePrivacy, que estableixen els principis i drets que han de respectar-se en el tractament de les dades personals.

Entre altres obligacions, les empreses responsables del tractament de dades han d’informar els interessats sobre l’ús de les seves dades, obtenir el seu consentiment quan sigui necessari, garantir la seguretat i confidencialitat de les dades, minimitzar la quantitat i el temps de conservació de les dades i permetre l’exercici dels drets d’accés, rectificació, supressió, limitació, oposició i portabilitat.

Bàsicament, la mateixa normativa que ja s’aplica quant al tractament de dades i privacitat dels dispositius mòbils com ara els telèfons intel·ligents. Dit això, no és cap secret que feta la norma, feta la trampa, per la qual cosa els experts sempre recomanen revisar minuciosament els termes i condicions i només facilitar les dades o acceptar funcionalitats que realment aportin un valor real, cosa a la qual estem acostumats quan fem servir el mòbil, però que fins fa poc era impensable haver de tenir en compte cada vegada que engeguem el “nostre” cotxe.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquest article, et recomanem:

Tecnologia

TecnologiaLa transformació de la indústria automobilística

2min lecturaEn un nou episodi de La Plaça a Territori 17 analitzem com...

El món no està abandonant el dòlar de cop, però cada vegada més països intenten reduir la seva dependència d’un sistema financer dominat pels Estats Units.

Durant dècades, el dòlar nord-americà ha estat molt més que una moneda. Ha estat el centre de gravetat del comerç mundial, de les reserves dels bancs centrals i del sistema financer internacional. Però alguna cosa està canviant. Lentament. Silenciosament. I, probablement, de manera irreversible.

Mentre els titulars continuen parlant de guerres, sancions i tensions geopolítiques, sota la superfície s’està produint un moviment molt més profund: la fragmentació del sistema monetari global construït després de la Segona Guerra Mundial. La utilització creixent del dòlar com a eina de pressió geopolítica ha provocat que moltes potències comencin a buscar alternatives per protegir les seves economies i reduir vulnerabilitats.

No es tracta encara de la fi del dòlar. Però sí del començament d’un nou escenari on països com la Xina, Rússia o l’Índia impulsen acords comercials en monedes locals, reforcen sistemes de pagament alternatius i acumulen reserves d’or a un ritme molt elevat. Paral·lelament, els bancs centrals desenvolupen infraestructures digitals monetàries que podrien redefinir el funcionament del sistema financer global durant les pròximes dècades.

Bretton Woods: l’origen del domini global del dòlar

Per entendre què està passant avui, cal tornar al 1944. Amb Europa devastada per la guerra i els Estats Units convertits en la gran potència industrial i financera del planeta, els Acords de Bretton Woods van establir un nou ordre monetari internacional.

El sistema era aparentment simple: el dòlar quedava vinculat a l’or i la resta de monedes es vinculaven al dòlar. A la pràctica, això convertia els Estats Units en l’àrbitre financer mundial. Tanmateix, el sistema va començar a esquerdar-se quan Washington va imprimir més diners dels que podia avalar amb reserves d’or. L’any 1971, Richard Nixon va suspendre la convertibilitat del dòlar en or, enterrant definitivament el patró or. A partir d’aquell moment, el dòlar deixava d’estar recolzat per un actiu físic i passava a sostenir-se sobre una altra cosa: confiança i poder geopolític.

El petrodòlar: la gran clau del sistema

La gran jugada va arribar poc després. Durant els anys setanta, els Estats Units van consolidar acords amb l’Aràbia Saudita i altres països exportadors de petroli perquè el cru mundial es vengués exclusivament en dòlars. Naixia així el sistema del petrodòlar.

La conseqüència era enorme. Qualsevol país que necessités petroli —és a dir, pràcticament tothom— havia d’aconseguir abans dòlars. Això generava una demanda global artificial de moneda nord-americana i permetia als EUA finançar dèficits gegantins amb una facilitat impossible per a qualsevol altre país. El dòlar es convertia així en moneda comercial, reserva internacional, refugi financer i eina de poder geopolític.

Però aquest privilegi també va generar tensions. Durant dècades, el sistema va funcionar perquè no existia una alternativa real. Tanmateix, la utilització creixent de sancions, bloquejos financers i restriccions comercials ha provocat que moltes potències comencin a veure el dòlar com una vulnerabilitat estratègica. Quan un país pot quedar expulsat del sistema SWIFT, veure congelades les seves reserves o perdre accés al comerç internacional per una decisió política de Washington, la dependència del dòlar deixa de ser només econòmica i passa a ser geopolítica. És aquí on comença la desdolarització.

Rússia, la Xina i els BRICS acceleren el canvi

La invasió d’Ucraïna i les sancions contra Rússia van actuar com un accelerador històric. Molts països van entendre que si les reserves en dòlars podien ser congelades, potser no eren tan segures com semblava. Des de llavors, Rússia i la Xina han incrementat el comerç bilateral en yuan i rubles, l’Índia compra petroli fora del circuit tradicional del dòlar, els BRICS impulsen sistemes alternatius de pagament i diversos països exploren monedes digitals pròpies per reduir la dependència del sistema occidental.

No és casualitat que els bancs centrals estiguin acumulant or a un ritme molt elevat. L’or continua sent un dels pocs actius monetaris sense risc de contrapart. No depèn de cap govern, no es pot sancionar fàcilment i manté valor fora del sistema financer tradicional. Quan els bancs centrals compren or massivament, no ho fan per romanticisme històric. Ho fan perquè busquen protecció.

Aquest moviment no només passa en les reserves, també en les infraestructures de pagament. Paral·lelament, els bancs centrals treballen des de fa anys en monedes digitals pròpies (CBDC). Oficialment, es presenten com una eina per modernitzar els pagaments i augmentar l’eficiència del sistema financer. Però també representen una nova arquitectura monetària amb un potencial de control sense precedents: permeten rastrejar moviments financers, limitar usos del capital, aplicar polítiques monetàries de manera directa i augmentar la capacitat de supervisió dels estats. Per això la gran pregunta no és només quin sistema substituirà l’actual, sinó quin grau de llibertat financera conservaran els ciutadans dins aquest nou model.

La desdolarització no serà un col·lapse, sinó una transició

Els discursos més apocalíptics anuncien constantment la caiguda imminent del dòlar. Però la realitat probablement serà més lenta i complexa. Els Estats Units continuen sent la principal potència financera del planeta, el dòlar encara representa una part central de les reserves globals i cap moneda té avui la capacitat real de substituir-lo completament.

Però això no significa que el sistema sigui immutable. Els grans canvis monetaris acostumen a produir-se gradualment, fins que una crisi accelera processos que feia anys que s’estaven gestant. El món no està destruint el dòlar de manera sobtada: està construint alternatives per no dependre exclusivament d’ell. Potser el veritable canvi no serà veure desaparèixer el dòlar, sinó veure com deixa de ser imprescindible.

La gran incògnita és què vindrà després: un sistema multipolar amb diverses monedes regionals, un augment del paper de l’or, monedes digitals controlades pels bancs centrals o un sistema híbrid on conviuran totes aquestes eines. Encara és aviat per saber-ho, però hi ha una cosa clara: la desdolarització ja no és una teoria marginal.

És un procés real que està redefinint l’equilibri econòmic global. I com passa sempre en les grans transicions històriques, el cost no el pagaran només els qui dissenyen el sistema, sinó sobretot els ciutadans que hi viuen dins. Per això, per a la comunitat 11Onze, entendre aquests canvis no és alarmisme: és cultura financera, és protecció patrimonial i és sobirania personal. Qui entén el sistema, pot preparar-se millor. Qui no l’entén, només en pateix les conseqüències.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

El confinament arran de la pandèmia sanitària i dos anys i mig d’una inflació desbocada han canviat els nostres hàbits de consum. Les últimes dades econòmiques mostren que hem reduït la despesa en béns materials, però, tot i la pujada de preus, gastem més en activitats d’oci. És el que es coneix com a “diverflació”.

Agroflació, biflació, deflació, estagflació, hiperinflació… Si has aconseguit mantenir-te al dia sobre l’interminable repertori de termes relacionats amb la inflació que han anat sorgint en els últims anys, aquí en tens un de nou per afegir al teu diccionari: “diverflació”.

Es tracta d’un concepte econòmic que combina l’aparent contradicció entre diversió i inflació, per reflectir una societat que prefereix gaudir el present, omplint terrasses, restaurants i hotels, malgrat la pujada de preus. I és que, tot i que l’elevada inflació continua erosionant els estalvis de les llars, que han reduït la seva despesa en béns materials, la gent no ha parat de gastar en activitats d’oci i el turisme es manté en nivells de rècord.

Ens trobem amb unes noves i no tan noves generacions conscients de la gairebé impossibilitat d’accedir a un habitatge o de tenir un sou que permeti l’estalvi, però convençudes del fet que s’ha de gaudir de la vida.

Més despesa en restaurants, hotels, oci i cultura

Les dades de l’última Enquesta de Pressupostos Familiars realitzada per l’Institut Nacional d’Estadística (INE), mostren que la despesa mitjana per llar va ser de 32.617 euros el 2023, la qual cosa va suposar un augment del 3,8% respecte a l’any anterior.

Els sectors on més va augmentar la despesa mitjana per llar van ser restaurants i hotels, oci i cultura. Concretament, es van gastar 3.331 euros per família en restauració i serveis d’allotjament, 386 més que el 2022, representant el 13,2% de la despesa. Mentre que en oci i cultura l’increment més gran es va donar en els paquets turístics, amb una despesa mitjana total per llar de 1.651 euros, 138 més que el 2022.

Segons Business Insider, les dades econòmiques mostren que la despesa en restauració i oci ha augmentat, mentre que la compra de béns materials ha disminuït. Pedro Rey, professor del Departament d’Economia d’ESADE, especialitzat en l’economia del comportament, explicava al diari econòmic que la diferència està en el fet que ara es prioritza més l’experiència, en detriment d’altres partides, com a roba, electrodomèstics o cotxes, el preu dels quals resulta elevat en temps de vaques magres.

La tendència és viure el present i gaudir dels plaers, com si s’hagués d’acabar el món. Després del xoc que va representar el confinament i les subseqüents crisis que s’hi han enllaçat, no és sorprenent que molts consumidors donin prioritat al seu benestar mental i a la interacció social per sobre de la seguretat financera.

Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

Durant anys, parlar de desdolarització, del retorn de l’or o del declivi de l’ordre monetari occidental semblava una extravagància. Un tema reservat a economistes heterodoxos, analistes geopolítics o inversors obsessionats amb les crisis sistèmiques. Mentrestant, el relat dominant repetia que el dòlar era inexpugnable, que els bancs centrals ho tenien tot sota control i que l’or era poc més que una relíquia del passat.

Però la història té un costum persistent: sempre torna. I ara, fins i tot les grans institucions financeres internacionals comencen a verbalitzar allò que ja era visible per a qualsevol observador atent dels fonaments del sistema monetari global. El recent informe del Deutsche Bank Research Institute no és només una anàlisi financera més. És el reconeixement que el món està entrant en una nova etapa monetària, geopolítica i econòmica.

A 11Onze fa temps que expliquem aquesta transformació. Perquè això no va només d’or. Va de confiança. Va de poder. Va de sobirania monetària. I va, sobretot, de comprendre el món abans que el relat oficial admeti que ja ha canviat.

La fi del món unipolar

Després de la caiguda del Mur de Berlín, Occident va viure una etapa excepcional. Els Estats Units es van convertir en la potència indiscutible del planeta i el dòlar va consolidar-se com la columna vertebral del comerç global, de les reserves internacionals i dels mercats financers. El sistema funcionava perquè el món confiava en els EUA.

Els bancs centrals acumulaven dòlars i bons del Tresor nord-americà. Els països exportadors reciclaven els seus excedents comprant deute americà. I el comerç internacional es movia dins una arquitectura dominada per institucions occidentals com el FMI, el Banc Mundial o SWIFT.

A 11Onze ja explicàvem fa anys que aquesta arquitectura començava a mostrar esquerdes. Cada vegada més països buscaven reduir la seva dependència del dòlar davant les sancions econòmiques, la militarització del sistema financer i l’expansió descontrolada del deute nord-americà. Avui, aquell procés és impossible d’ignorar.

La quota del dòlar en les reserves globals ha anat disminuint progressivament, mentre la compra d’or per part dels bancs centrals s’ha accelerat. La congelació de reserves russes després de la guerra d’Ucraïna va actuar com un punt d’inflexió psicològic: molts països van entendre que els seus actius denominats en dòlars podien convertir-se en instruments polítics. Quan els diners deixen de ser neutrals, els estats busquen alternatives. I l’or torna inevitablement al centre del sistema.

El retorn silenciós de l’or

Durant dècades, el sistema financer modern va intentar relegar l’or a un paper secundari. Però els bancs centrals mai van deixar de considerar-lo un actiu estratègic. La diferència és que ara ja no ho amaguen. A 11Onze fa anys que expliquem que l’or és molt més que un metall preciós: és un actiu monetari sense risc de contrapart, limitat físicament i impossible d’imprimir per decisió política.

En un món de dèficits fiscals crònics, expansió monetària permanent i inflació estructural, els bancs centrals recuperen un instint que ha acompanyat la humanitat durant mil·lennis: acumular actius reals. Les compres d’or per part de les economies emergents no responen a una especulació a curt termini, sinó a una tendència estructural. Els grans actors institucionals es preparen per a un món més fragmentat, menys estable i molt més multipolar.

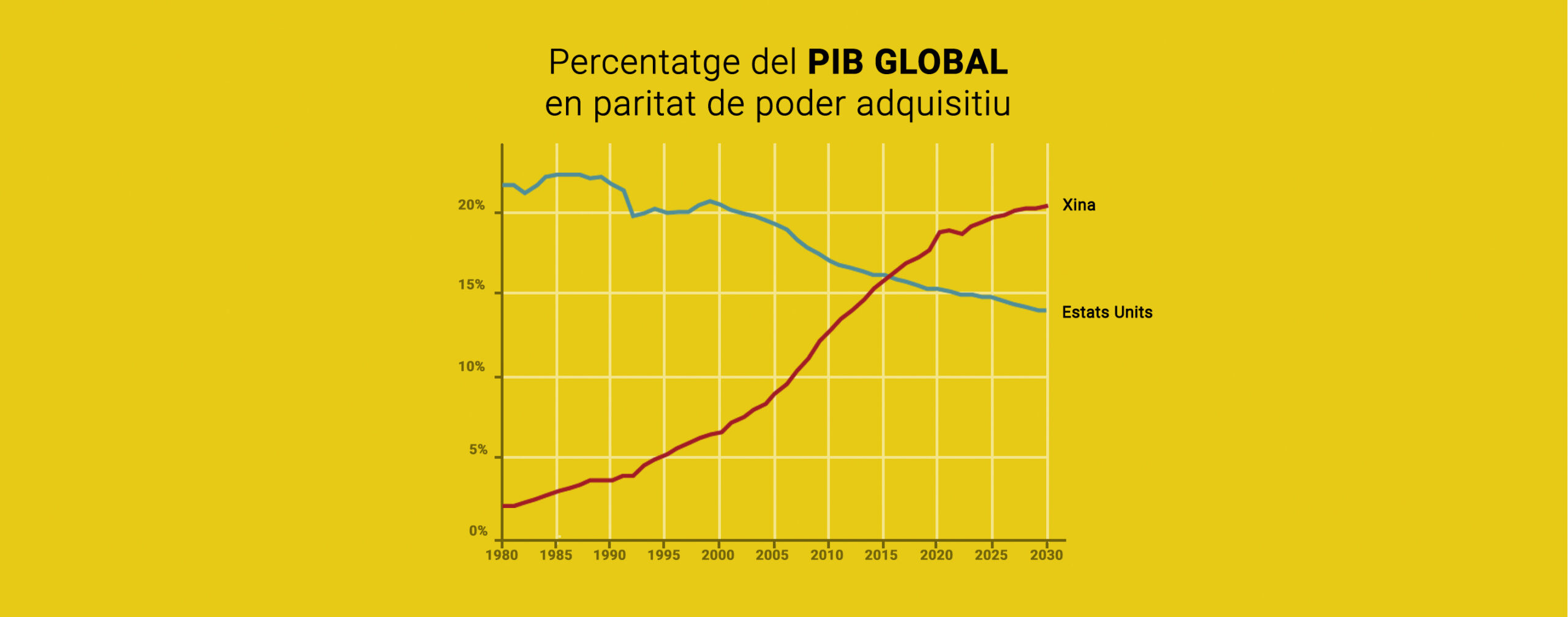

Font. FMI

La Xina ja no és el futur. És el present

Aquesta radiografia esdevé una de les imatges econòmiques més significatives dels últims anys, perquè ens mostra com la Xina ja representa prop del 20% del PIB mundial en paritat de poder adquisitiu, superant àmpliament els Estats Units. No és un simple detall estadístic. És el reflex d’un desplaçament històric del centre de gravetat econòmic mundial.

Durant dos segles, Occident ha dominat la indústria, les finances, la tecnologia, el comerç marítim i l’arquitectura monetària internacional. Ara, per primera vegada en generacions, emergeix un món on aquest domini deixa de ser absolut. I això té conseqüències monetàries inevitables, perquè el sistema monetari internacional sempre acaba reflectint la distribució real del poder econòmic i productiu.

La crisi actual no és només financera. És, sobretot, una crisi de confiança. Els bancs centrals han multiplicat balanços, els governs han disparat dèficits, la inflació ha reduït el poder adquisitiu i els ciutadans comproven que treballar més no sempre significa conservar més riquesa. En aquest context, els grans bancs no anticipen el futur quan parlen del retorn de l’or o de la desdolarització: simplement adapten el seu discurs a una realitat que ja és massa evident per continuar ignorant-la.

I aquí és on una comunitat com 11Onze aporta valor, perquè la sobirania financera no consisteix només a comprar un actiu o protegir patrimoni, sinó a entendre els moviments estructurals del món abans que es converteixin en consens mediàtic. El segle XXI no s’assemblarà al final del segle XX. El món unipolar s’esgota, la confiança cega en el diner fiduciari es debilita i la nova arquitectura monetària ja està en marxa. La pregunta no és si el món canviarà. La pregunta és qui estarà preparat per entendre’l abans que la resta.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

L’exuberància econòmica de finals del segle XVII farà creure a les monarquies europees que la riquesa del món és estàtica i que només cal repartir-la. La constant entrada d’or i de plata dins l’economia els permetrà universalitzar la seva idea de civilització, i s’aprofitaran de la meravella causada en aquelles cultures amb pràctiques i creences ancestrals. Dels 700 milions de persones que habitaran el món, quasi 120 milions viuran a Europa, atès que la mundialització —iniciada dos segles abans— els possibilitarà una varietat alimentària que els permetrà allargar la seva esperança de vida.

En finalitzar el segle, els europeus hauran verificat empíricament tota la terra, la qual cosa els permetrà generar una cartografia basada en l’observació de la realitat. Lluny quedarà aquella geografia imaginària fonamentada en les supersticions dogmàtiques. D’aquesta manera, apareixeran infinitud de descripcions sobre civilitzacions exòtiques dins l’imaginari europeu, el qual dibuixarà un canvi en els gustos —més orientalitzats— i suscitarà una progressiva actitud crítica davant les creences que els europeus tenen sobre el món. Aquest sentiment d’universalitat cultural s’anirà diluint a mesura que l’europeu entengui que el món també està habitat per una multitud de cultures i civilitzacions, les quals són diferents de les descripcions contingudes a la Bíblia.

Per tant, l’adopció del pensament crític comportarà la codificació enciclopèdica de la natura a través del revolucionari mètode científic, el qual es basarà en l’observació, l’experimentació i l’especulació empírica. La física —escrita amb llenguatge matemàtic— descriurà les formes i les mides dels cossos celestes, mitjançant l’ús de la recentment creada geometria analítica. I a partir d’aquest moment, la ciència esdevindrà un corpus de coneixement diferenciat de la filosofia i la religió. Tot plegat desembocarà en una percepció de la realitat que provocarà que les elits intel·lectuals europees es qüestionin conceptes tan bàsics com la propietat, la justícia, el poder i, per damunt de tot, la religió.

“L’adopció del pensament crític comportarà la codificació enciclopèdica de la natura a través del revolucionari mètode científic, el qual es basarà en l’observació, l’experimentació i l’especulació empírica.”

El qüestionament de la divinització del poder

De forma clara, l’Església — tant la catòlica com la protestant— haurà de fer front a multitud de veus discordants que dubtaran sobre l’origen diví dels textos sagrats, atès que es qüestionarà l’autoria divina de les Sagrades Escriptures. Aleshores, la religió esdevindrà un assumpte individual i privat entre l’home o la dona amb Déu. I en virtut d’aquesta privatització, els europeus progressivament s’alliberaran de dependre obligatòriament de les disciplines dogmàtiques imposades per l’Església des del segle X.

El fet de qüestionar el fonament sagrat que justificava l’existència dels Estats cristians, esquerdarà la legitimitat confessional de l’autoritat política representada pel monarca. Amb la presa de consciència del propi jo —a través del principi racional “cogito ergo sum”— s’inaugurarà la filosofia moderna que portarà als savis il·lustrats a qüestionar obertament la divinització del poder reial.

Aquest innovador pensament racional provocarà un xoc frontal entre els partidaris del poder absolut —en mans d’una sola persona i defensat aferrissadament per totes les monarquies europees— contra els defensors de l’estat natural de l’ésser humà, els quals argumentaran que “cap home no pot ser sotmès a la voluntat arbitrària d’un altre home, ni pot ser obligat a obeir lleis que un altre home no seguiria com ell.” Aquest pensament provocarà una profunda crisi de la consciència europea, la qual obrirà el camí cap a la invenció de la llibertat i la reclamació de la igualtat social.

El poder absolut i el mercantilisme

Els teòrics del poder monàrquic —com Jean Bodin o Thomas Hobbes— justificaran l’absolutisme com la forma més perfecta de govern i l’única capaç de gestionar la gran acumulació de riqueses que s’extreuen de les colònies. L’alt funcionariat —designat pel mateix rei— desenvoluparà mecanismes cada vegada més eficaços per organitzar meticulosament les finances de l’Estat, atès que els seus guanys no només s’aconseguiran per mitjà de la introducció de gran quantitat d’or i de plata dins del sistema econòmic, sinó que també es maximitzaran les exportacions i minimitzaran les importacions amb l’ajuda d’estratègics aranzels.

Convençuts que la riquesa del món era estàtica perquè només calia agafar-la, intercanviar-la o robar-la, les monarquies absolutistes perseguiran qualsevol intromissió o iniciativa privada que desestabilitzi el sistema del comerç internacional, com per exemple la persecució sistemàtica de la pirateria. En canvi, la multitud de conflictes bèl·lics entre les diferents monarquies europees —al llarg del XVII i XVIII— seran vistos com un intercanvi necessari de riqueses, territoris o persones en què totes hi sortiran guanyant o perdent, i d’aquesta manera es mantindrà el sistema econòmic viu, el qual sempre haurà de sumar zero.

Les monarquies europees —aclaparades per l’abundància— s’oblidaran completament de la vida dels seus súbdits. Meravellades per la situació, seran incapaces d’aplicar millores socials i econòmiques i aviat toparan amb el greu problema de la pobresa col·lectiva dins les seves societats. I en un context d’un incipient conflicte social —com serà el de principis del segle XVIII—, els economistes de l’època, Colbert, Mun, Serra o Misselden, defensaran l’aplicació d’una política de salaris baixos com única via per aconseguir la competitivitat en el comerç internacional, seguit del pervers argument que “si la població disposa de salaris superiors al nivell de subsistència, aquests esdevindran els causants de la reducció en l’esforç laboral.”

La riquesa extreta de les colònies, no només s’acumularà o es transformarà en els recursos productius que l’economia requereix, sinó que sobretot s’utilitzarà per ser exhibida a través de les arts —arquitectura, pintura i escultura—, les ciències i la cultura. I tot plegat desembocarà en una paradoxa quan les principals monarquies absolutistes —francesa, austríaca, russa o castellana— seran capaces de viure dins dels seus fastuosos palaus, en la més exquisida i refinada opulència, sense importar-los l’escassetat de recursos amb els quals vivien la majoria dels seus súbdits. Tanmateix, aquesta dinàmica estructural s’esmicolarà amb la irrupció del racionalisme il·lustrat dins del pensament europeu, que contribuirà al trencament definitiu de l’statu quo de segles d’excessos monàrquics. El despotisme il·lustrat li atribuirà al monarca la missió de portar el progrés econòmic i el benestar social a tots els seus súbdits, cosa que produirà infinitud de conflictes socials. I en aquest punt, no totes les monarquies europees abordaran el problema de redistribuir la riquesa de la mateixa manera.

“Les principals monarquies absolutistes seran capaces de viure dins dels seus fastuosos palaus, en la més exquisida i refinada opulència, sense importar-los l’escassetat de recursos amb els quals vivien la majoria dels seus súbdits.”

Dues solucions per a un mateix problema

Una de les respostes la donarà la Corona de Castella a través de les seves polítiques econòmiques, les quals encara li permetran ostentar una relativa predominança internacional. Malgrat tot, l’extracció massiva de metalls preciosos del “Nou Món” —que li havia permès obcecar-se amb la seva particular idea d’universalització cultural— li havia provocat una miopia i una nul·la adaptabilitat als moviments canviants de l’economia. Per tant, davant el repte de redistribuir la prosperitat entre els seus súbdits, es trobarà atrapada entre un deute gegantí i una societat poc dinàmica que dependrà majoritàriament de les decisions reials i dels recursos que arriben de les colònies. Tot plegat posarà de manifest l’existència d’una piràmide social parasitària que provocarà que un sol camperol —condicionat pel sistema de censos i de furs— estigui obligat a alimentar a trenta no-productors.

Per tant, l’estratègia que seguirà la Corona de Castella —a través dels ‘validos’ del rei, els famosos duc de Lerma, el comte-duc d’Olivares o el pare Nithard— serà la d’exercir una forta pressió fiscal mitjançant l’increment o creació de nous impostos sobre les fràgils economies camperoles, o sobre les classes urbanes per mitjà de constants pujades de preus i baixades de salaris. Aquest programa econòmic buscarà obtenir els màxims recursos per a continuar sustentant la idea d’Imperi, atès que fins aleshores els havia permès gaudir d’una balança comercial positiva. En contraposició, se situaran la noblesa i el clergat, els quals quedaran totalment exemptes de totes aquestes càrregues fiscals, a part de permetre’ls incrementar el cobrament de les seves rentes. Al capdavall, tot desembocarà en un important empobriment de la societat castellana, amb conseqüències tan desastroses sobre la natalitat i el despoblament de grans territoris de la Meseta, i que no es recuperarà totalment fins a principis del segle XX. I per reblar el clau, la societat serà segrestada pel Tribunal del Santo Oficio de la Inquisición, la qual vetllarà —a través de la censura, la crema de llibres “prohibits” i un integrisme misogin— perquè no germini cap pensament crític que defugi de la línia oficialista.

Per altra banda, trobem la resposta dels territoris del nord d’Europa —com són la Corona anglesa i les disset Províncies Unides— la qual suposarà introduir amb fermesa les idees il·lustrades dins la societat, la política i l’economia. Mentre Anglaterra acabarà constituint-se en una monarquia parlamentària, a través d’un procés polític que limitarà el poder del monarca i la separació de poders, la unió militar d’Utrecht —constituïda per les disset Províncies Unides— combatrà enèrgicament fins a la Pau de Münster l’ocupació de la Corona de Castella per esdevenir la república de les Províncies Unides del Nord. Ambdós territoris adoptaran una nova mirada sobre el comerç que provocarà la mutació del sistema econòmic i adoptarà una lògica de lliure mercat sense restriccions ni proteccions estatals. La generació de riquesa ja no es farà a través de la sang, sinó que serà per mitjà de l’habilitat que tingui l’individu en l’acumulació de capitals cosa que farà aparèixer la plusvàlua, origen de la nova conflictivitat. I en aquest nou paradigma econòmic, l’Estat ja no hi tindrà cabuda atès que els elements bàsics i irreductibles que impulsaran aquesta nova mentalitat serà —tant per empreses com per individus— sota l’imperatiu econòmic de maximitzar els guanys i minimitzar les pèrdues.

“En contraposició, se situaran la noblesa i el clergat, els quals quedaran totalment exemptes de totes aquestes càrregues fiscals, a part de permetre’ls incrementar el cobrament de les seves rentes.”

Canvi de paradigma econòmic

La universalitat cultural que havia imperat fins aleshores serà substituïda per nous raonaments basats en “si es pot demostrar que el rendiment econòmic que tota la producció industrial del món ha d’estar concentrada a Madagascar o a les illes Fiji o que tota la població d’Àfrica negra s’ha de traslladar al Nou Món per a treballar en les plantacions de cotó o de la canya de sucre, no existeix cap argument econòmic que pugui aturar aquestes iniciatives.” I d’aquesta manera, el capitalisme imposarà una globalització cada vegada més extensa i arribarà a regions cada vegada més remotes, les quals seran transformades de manera més profunda.

El món es dividirà en parcel·les productives seguint criteris globals com “no té cap sentit produir plàtans a Noruega perquè la seva producció és molt més barata a Hondures”. Per tant, quan els terratinents argentins només produeixin carn o els grangers australians només esdevinguin experts productors de llana, serà el moment en què hauran abandonat la seva pròpia producció agrícola, ja que els resultarà més beneficiós comprar les produccions cereals per l’autoconsum a l’exterior. D’aquesta manera, aquestes transaccions els permetrà especular i treure més rendiment econòmic a les seves inversions.

I en aquest sentit, tant Anglaterra com Holanda esdevindran els únics exportadors de capitals i serveis financers a les colònies americanes o asiàtiques amb la finalitat de desestabilitzar els antics imperis —Castella i Portugal— i d’aquesta manera assegurar-se les matèries primeres per a la incipient revolució industrial. Les borses de Londres o Anvers —fundades a finals del XVII— esdevindran les capitals comercials de la nova economia que es basarà sobre les expectatives d’un dinamisme especulatiu, les quals seran participades principalment pels descendents d’aquells jueus sefardites expulsats per la Monarquia Hispànica a finals dels XV.

Des del principi, tant Anglaterra com Holanda van tenir la certesa que per desenvolupar el nou paradigma econòmic calia engegar un procés de concentració de l’activitat econòmica per mitjà de la urbanització de les zones costaneres, cosa que els possibilità l’impuls de la construcció naval i el desenvolupament de manufactures properes als ports. Això els va permetre convertir els seus litorals en espais econòmicament molt dinàmics i potents. Un fet similar succeirà a la costa peninsular mediterrània, la qual passarà a ser un dels territoris amb un creixement econòmic similar al dels territoris del nord d’Europa. Serà aleshores quan Catalunya adquirirà la cohesió territorial sobre les bases d’un sistema urbà estretament entrellaçat amb Barcelona —com a centre comercial i polític— alhora que es desenvoluparà la indústria pels pobles propers —Sants i Sant Martí de Provençals— i l’activitat mercantil es reorientarà cap a l’Atlàntic i l’interior peninsular.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!