Per què ha baixat el preu de l’or?

La correcció del preu de l’or d’ahir dilluns ha generat inquietud entre alguns estalviadors. Però no totes les baixades són un senyal d’alarma. Sovint, són simplement una pausa dins d’una tendència de fons molt més sòlida.

El primer que cal aclarir és que no estem davant d’un canvi de paradigma. La caiguda del preu de l’or s’emmarca en una correcció tècnica puntual, després de setmanes —i mesos— de fortes revaloritzacions. Quan un actiu acumula guanys importants, és habitual que part del mercat reculli beneficis. Per tant, no debilita l’actiu, sinó que el normalitza.

L’or no funciona com una acció especulativa ni com una criptomoneda altament volàtil. El seu comportament respon a forces macroeconòmiques lentes, profundes i, sobretot, globals.

Primer factor: el dòlar i els tipus d’interès

Un dels principals motors darrere la baixada ha estat el repunt del dòlar i el moviment dels tipus d’interès reals.

Quan el dòlar s’enforteix, l’or —que cotitza en aquesta moneda— es torna relativament més car per als compradors internacionals. Això redueix demanda a curt termini i pressiona el preu a la baixa.

A més, qualsevol expectativa de tipus d’interès elevats durant més temps juga en contra de l’or a curt termini. No perquè l’or perdi valor intrínsec, sinó perquè no ofereix rendiment financer. Competeix amb bons i dipòsits, i quan aquests prometen més rendibilitat immediata, part del capital es desplaça temporalment.

Segon factor: menys por… de moment

L’or és, per definició, un termòmetre de la por sistèmica. En els darrers dies, els mercats han descomptat un escenari lleugerament més optimista: dades macroeconòmiques menys negatives, menor tensió immediata als mercats financers i una sensació —potser excessiva— de control per part dels bancs centrals.

Quan la por baixa, l’or respira. Però això no vol dir que els riscos hagin desaparegut, sinó que vol dir que el mercat, sovint miop, mira només el curt termini.

Tercer factor: moviments especulatius a curt termini

Una part rellevant del preu de l’or es mou als mercats de futurs i derivats. I aquí intervenen fons i operadors que no compren or per protegir patrimoni, sinó per especular amb el preu. Quan aquests actors detecten resistències tècniques o canvis de sentiment, executen vendes ràpides que amplifiquen els moviments. Per tant, som davant de soroll i no pas de fonament.

De fet, segons dades del World Gold Council, la demanda estructural d’or físic —especialment per part de bancs centrals i inversors patrimonials— es manté sòlida.

El que no ha canviat

Res del que sustenta l’or com a valor refugi ha canviat, ni tan sols mínimament. El deute global continua creixent a un ritme superior al de l’economia real, amb estats i governs atrapats en una dinàmica de refinançament permanent que només és viable a base de més emissió monetària.

Les monedes fiduciàries, deslligades de qualsevol actiu real des de fa dècades, continuen perdent poder adquisitiu de manera estructural, un procés lent, però constant que erosiona l’estalvi sense fer soroll. A tot plegat s’hi suma un escenari geopolític fragmentat, amb conflictes oberts, blocs econòmics cada cop més tancats i una desconfiança creixent entre potències. No és casual, en aquest context, que els bancs centrals —els mateixos que imprimeixen moneda— estiguin acumulant or com no ho feien des de fa dècades. Quan qui emet els diners busca refugi en un actiu tangible, el missatge és clar.

Per això, una baixada puntual del preu de l’or no invalida en cap cas la tendència estructural que el sustenta. Al contrari, en forma part del seu comportament natural dins dels cicles de mercat. Històricament, l’or no puja en línia recta, sinó que avança amb pauses, correccions i respiracions necessàries després de trams d’alces sostingudes. Aquestes correccions no són senyals de debilitat, sinó mecanismes de sanejament del mercat, sovint provocats per moviments especulatius a curt termini o canvis temporals de sentiment.

Mirat amb perspectiva, han estat reiteradament moments d’oportunitat per als estalviadors pacients, no pas amenaces per al valor de fons de l’actiu. L’or no està pensat per tranquil·litzar-nos cada dia, sinó per protegir-nos quan el sistema trontolla. I això, avui, continua plenament vigent.

L’or no és un actiu per mirar cada dia, ni per jutjar-lo a cop de titular. És un actiu pensat per protegir valor al llarg del temps, precisament perquè no depèn del soroll immediat dels mercats. Qui ho entén, no s’inquieta davant d’una baixada puntual: la contextualitza dins d’un cicle més ampli. A 11Onze parlem d’estalvi conscient, de decisions informades i de tenir la capacitat de mirar més enllà de les oscil·lacions a curt termini. Entendre l’or no com una aposta, sinó com una assegurança patrimonial, és clau per preservar el valor dels estalvis en un món cada cop més incert.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Un informe de PISA avala que el nostre país està en la desena posició dels quinze països de l’OCDE analitzats, segons informa Price Water House (PwC) sobre coneixements financers en nens d’entre 13 i 15 anys. És a dir, que en matèria escolar, Espanya dedica als continguts financers un nombre d’hores molt inferior en comparació amb altres països malgrat comptar amb la jornada escolar més llarga.

L’educació financera es podria definir com la capacitat d’una persona d’entendre com funciona l’economia i prendre decisions a partir d’aquest coneixement. Aquest tipus d’informació ens permet desenvolupar habilitats que finalment es traduiran en un major benestar econòmic i per tant, estar millor preparats per a moments de crisi econòmica com els que estem vivint ara.

Si des de petits eduquem als nens en el concepte d’estalvi i en el bon ús dels diners, es trobaran millor preparats per a pròximes crisis que es puguin produir. L’ús responsable i la planificació econòmica és bàsica per a les futures generacions. Un exemple d’això és la fundació Inspiring Girls, que ha posat en marxa el Club Financer Inspiring Girls amb l’objectiu que adolescents i joves aprenguin a gestionar les seves pròpies finances i coneguin les noves tendències i el mercat financer d’una forma senzilla. El més rellevant és que compten amb l’experiència de dones reals que treballen en companyies de prestigi.

La literatura també ens pot ajudar

BAPI, és un llibre escrit per Pilar Mellado, tècnic de la CNMV, integrada en el programa voluntaris d’Educació Financera, i el seu objectiu és portar l’educació financera als més petits. L’autora va tenir la idea de crear aquest llibre per a difondre conceptes a través del protagonista, BAPI, un elefant imaginari que protagonitza un llibre infantil perquè els nens aprenguin conceptes financers bàsics, com a “guardiola”, “banc”, “despesa”, “estalvi” o “deute” d’una manera divertida.

Mellado afirma que “és important que els nens s’envoltin d’històries que els traslladin a un univers de superherois, prínceps i princeses, animals fantàstics o objectes que cobren vida”. Aquestes històries, a més de ser entretingudes per a ells, poden acompanyar-se del que ella anomena “píndoles educatives”, i aquest és l’objectiu de BAPI: divertir repartint píndoles financeres.

L’impacte de les xarxes socials en el consum

És cert que avui dia és difícil fer aquest exercici. Vivim en una societat consumista on tot es mostra. Les xarxes socials no ajuden al fet que els més petits es conscienciïn del que costa guanyar diners i molt menys estalviar.

En aquesta xarxa social, molts influencers patrocinats per grans marques mostren una infinitat de productes i serveis. Aquí és on recau el treball dels adults, explicar que no tot el que veiem i volem es pot comprar. Si volem que els més petits siguin persones educades, amb valors i d’èxit, hem d’aconseguir inculcar el sacrifici que comporta l’estalvi amb l’esforç per a aconseguir les coses que volen.

Un dels primers passos que podem fer és regalar una guardiola des de petits. A partir d’aquest moment, en el seu pròxim aniversari o data assenyalada, si reben algun regal econòmic, hauran de dipositar-lo en la seva guardiola. En aquest sentit, una pràctica per a tenir consciència dels diners és explicar-lo i posar exemples. És important explicar-los que, amb els diners que porten estalviant des de fa X temps, es poden comprar allò que volen, però que si ho gasten tot tornaran a zero.

Més endavant també es podeu proposar realitzar activitats per a guanyar diners. Crear un calendari amb objectius setmanals de feines de casa. Que siguin senzilles, però que requereixin la inversió d’un mínim de temps i esforç i que, si realitzen tot el que se’ls ha proposat, puguin obtenir diners. Amb aquest mètode sabran el que costa guanyar els diners gràcies al sacrifici.

L’educació financera ve donada des de casa. Si comencem amb aquestes pràctiques i aconseguim que en els col·legis cada vegada es parli més de finances personals i es posi en pràctica, estarem creant nous hàbits per a les noves generacions que faran que la seva vida sigui més fàcil i suportable. A més aconseguirem que puguin apreciar més les coses quan les comprin amb el fruit del seu esforç i tenacitat.

Si vols rentar la roba sense embrutar el planeta, 11Onze Recomana Natulim.

Aquest 2025 ha estat un any que passarà a la història per l’explosió veritable de l’or. Més enllà de pics puntuals, el metall groc ha reivindicat el seu paper com a refugi, actiu de diversificació i senyal de desconfiança cap als actius convencionals. Ara, amb l’horitzó del 2026 al davant, convé preguntar-se: és aquest només un repunt temporal o el preludi d’un nou cicle? I sobretot, què implicarà per a estalviadors i inversors com tu?

Durant gairebé una dècada, l’or va viure en un cert exili. Rendiments modestos, desinterès institucional i un relat dominant que proclamava que els actius tecnològics —i fins i tot les criptomonedes— eren “el futur”. En aquest context, el metall groc semblava una relíquia útil només en moments puntuals de turbulència.

Però el 2025 ha capgirat completament aquest guió. El preu de l’or no només ha escalat, sinó que ho ha fet superant nivells psicològics i estructurals que feia anys que no trencava. La demanda financera ha recuperat un vigor inesperat: només als Estats Units, els ETF d’or han registrat un increment del 58% interanual en el tercer trimestre, segons dades del World Gold Council. És un moviment que no s’havia vist en molt de temps i que revela un canvi profund en el sentiment dels inversors.

Aquesta reaparició no és casual. Respon a un còctel de factors que, combinats, creen el tipus d’escenari que històricament ha alimentat els mercats alcistes de l’or:

- Incertesa geopolítica. Conflictes a Europa, tensió creixent a l’Orient Mitjà i una reconfiguració del poder global entre blocs. Quan els mapes polítics tremolen, els capitals busquen refugi.

- Inflació que no cedeix. Tot i l’alentiment respecte al pic del 2023, la inflació continua instal·lada per damunt dels objectius dels bancs centrals. La pèrdua de poder adquisitiu es converteix en una amenaça real… i l’or torna a ser l’escut tradicional contra aquest fenomen.

- Dubtes estructurals sobre el dòlar. La política fiscal nord-americana, el deute desbocat i els moviments de desdolarització liderats per països emergents posen pressió sobre la divisa hegemònica. Quan el dòlar dubta, l’or avança.

En conjunt, aquests factors han fet que l’or, lluny d’estar “fora de lloc”, recuperi el centre de l’escenari financer, reafirmant la seva funció clau com a actiu de preservació de valor.

La nova força motriu

Si en el passat eren els inversors particulars els qui marcaven els cicles alcistes de l’or, el 2025 ha evidenciat un canvi de fons: la demanda ha vingut dels grans actors del sistema. I quan els bancs centrals es mouen, el mercat escolta.

Durant els darrers anys, aquestes institucions han anat reforçant les seves reserves d’or com a part d’una estratègia de desdolarització progressiva i diversificació de riscos. Segons el World Gold Council, aquesta tendència no només es mantindrà, sinó que s’accelerarà, i no hi ha cap indici que hagi de frenar. Els països emergents —liderats per la Xina, l’Índia i Turquia— són al centre del moviment, però fins i tot alguns bancs centrals europeus han reprès compres després de dècades d’inactivitat.

A aquesta demanda institucional se li suma un altre motor, com és el capital financer cotitzat. Als Estats Units, els ETF vinculats a or físic han absorbit més de 37.000 milions de dòlars en fluxos nets fins al setembre, una xifra que no es veia des de l’últim gran cicle alcista. L’entrada d’aquests volums evidencia un retorn del “smart money” cap a actius tangibles, resistents i independents de la política monetària.

Aquest context, combinat amb uns fonamentals sòlids, ha portat múltiples analistes internacionals a revisar les seves previsions a l’alça. Segons Mining, el preu de l’or podria situar-se entre els 4.400 i els 5.300 dòlars l’unça aquest any entrant, escenari que situaria el metall en territoris mai trepitjats.

Però una de les prediccions més comentades és la de Goldman Sachs, que anticipa un increment addicional del 6% fins a mitjan 2026. El factor determinant, segons l’entitat, no serà la demanda de joieria ni els fons especulatius, sinó que serà l’acumulació estructural dels bancs centrals, una força de mercat lenta, constant i extraordinàriament poderosa.

Els factors clau que expliquen aquesta escalada són principalment:

- Debilitament del dòlar: la pèrdua de confiança en el paper del dòlar com a divisa hegemònica empeny economies senceres a reforçar alternatives tangibles com l’or.

- Expectatives de rebaixes de tipus als EUA: tipus més baixos redueixen la rendibilitat dels bons i fan que l’or —que no genera fluxos, però preserva valor— es torni més atractiu.

- Tensions geopolítiques i comercials: la fragmentació global genera un entorn on els actius de risc pateixen i els refugis prosperen.

- Acumulació de reserves fora d’Occident: els emergents busquen blindar-se davant sancions, devaluacions i inestabilitat financera.

En conjunt, aquests elements no descriuen un simple repunt conjuntural. Apunten cap a una reconfiguració de l’ordre monetari, on l’or torna a actuar com a contrapès natural a les monedes fiduciàries i a un sistema financer cada vegada més fràgil.

Cap on miren els mercats el 2026?

Si es confirma que l’or pot arribar als 4.400–5.300 dòlars l’unça, ens trobem davant d’una mutació profunda del mercat: l’or deixaria de ser un “actiu alternatiu” per convertir-se, de facto, en un actiu essencial per a la preservació de valor. I aquesta idea, que fins fa poc semblava exagerada, avui és una hipòtesi seriosa en molts despatxos d’anàlisi.

Les palanques que sostenen aquesta possible nova etapa són clares. D’una banda, la demanda institucional i dels bancs centrals manté un ritme sòlid, impulsada per la necessitat de diversificar reserves i reduir dependències monetàries. A més, l’entorn macro continua jugant a favor del metall: si la inflació persisteix o els bancs centrals opten per mantenir tipus d’interès elevats, l’or reforça el seu paper com a cobertura natural davant la pèrdua de poder adquisitiu.

La geopolítica hi afegeix encara més pressió, perquè qualsevol sacsejada entre Xina i EUA, un nou episodi al Pròxim Orient o tensions a les cadenes de subministrament pot reactivar de manera immediata els fluxos cap als actius refugi. I si, paral·lelament, els bons ofereixen rendiments minsos i les borses entren en fases de volatilitat, el metall torna a brillar com a alternativa estable enmig del soroll.

Tot i això, el camí no està exempt de riscos. Un enduriment inesperat dels tipus d’interès o un repunt del dòlar podria posar fre a l’ascens. També existeix el fenomen conegut com a fatiga de l’or: quan tothom dona per descomptat que continuarà pujant, el mercat pot perdre empenta. I, finalment, no es pot descartar que altres actius emergents, com certes criptomonedes o metalls industrials com la plata, captin part de l’atenció inversora.

Malgrat aquests matisos, el consens és clar: si el 2026 confirma la trajectòria actual, no parlarem simplement d’un repunt, sinó d’un canvi d’era en el rol de l’or dins del sistema financer global.

Impacte per a estalviadors, inversors i l’ecosistema Fintech

En un entorn d’incertesa persistent, l’or torna a actuar com un coixí de protecció per a l’estalviador: no substitueix una cartera completa, però una exposició moderada pot ajudar a esmorteir sacsejades monetàries o borsàries. Al mateix temps, la revolució Fintech ha democratitzat l’accés al metall: avui es pot invertir-hi a través de compra física, d’ETF, plataformes digitals, inversió fraccional o sistemes de tokenització que abans eren impensables.

Per al client final, la regla continua sent la mateixa de sempre: equilibri i diversificació. Ni concentrar-ho tot en or, ni ignorar un actiu que ha demostrat resiliència quan altres mercats flaquegen. I cal tenir present que, en molts països europeus, l’or d’inversió gaudeix d’un tractament fiscal específic, un element que pot influir en el retorn real de qualsevol estratègia.

Si el 2025 ha estat l’any de l’esclat, el 2026 podria ser el de la consolidació. Però res no és automàtic: la trajectòria de l’or dependrà de la inflació, del dòlar, de la geopolítica i de les decisions dels bancs centrals. L’or no és una vareta màgica, però sí una peça clau dins d’un trencaclosques financer més ampli que la comunitat d’11Onze ha d’observar amb mirada crítica i informada.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

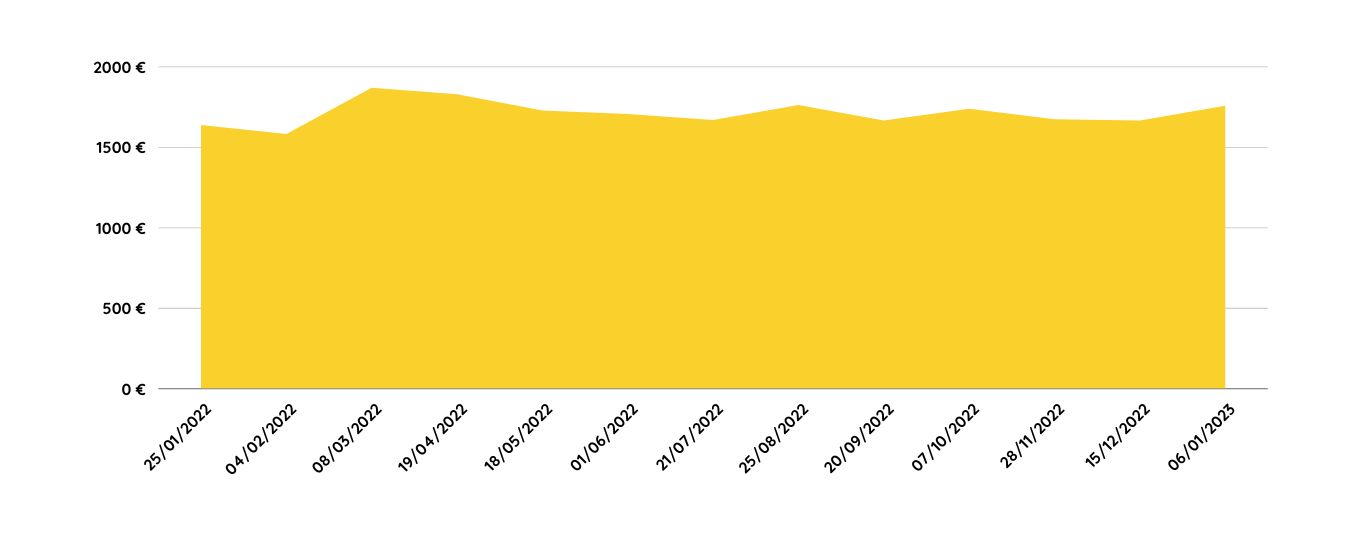

La inflació interanual a Espanya el 2022 va ser del 8,4%. L’or de Preciosos 11Onze s’ha revaloritzat un 9,5%. El febrer de 2022 posàvem en marxa Preciosos 11Onze, oferint als membres de la nostra comunitat comprar or per protegir-se de la inflació. Gairebé un any després, la cotització de l’or confirma el pronòstic.

No és cap secret que analitzant l’evolució històrica del valor de l’or es demostra que, tot i alguns moments puntuals de fluctuació a la baixa, és un veritable valor refugi que protegeix els nostres estalvis, especialment en moments de crisi econòmica. Això es va fer palès durant el període de tres anys que va durar la crisi sanitària, en què la cotització de l’or va augmentar en un 40%.

Després de la tornada a la ‘normalitat’, el 2022 es presentava com l’any per consolidar la recuperació econòmica. Així i tot, la incertesa geopolítica i la crisi energètica, junt amb l’elevada inflació i la tensió monetària a causa de la pèrdua de valor de l’euro respecte al dòlar, va provocar que moltes famílies perdessin gran part del seu poder adquisitiu.

Un valor segur davant la incertesa

En aquest context, comprar or no era una inversió o un instrument d’especulació, sinó una de les poques opcions que tenia la gent per salvaguardar els seus diners. És per això que vam estrenar Preciosos 11Onze, com una eina perquè la nostra comunitat pogués protegir els seus estalvis en un context extremadament convuls.

La fortalesa del dòlar i la incertesa sobre la possible pujada dels tipus d’interès van contribuir a la fluctuació del preu de l’or durant el 2021, però a principis del 2022 es confirmava una nova tendència a l’alça. Així doncs, des de llavors, ha mantingut la seva reputació com a valor refugi? Sense cap mena de dubte podem dir que sí. Quan vàrem estrenar Preciosos 11Onze, l’unça d’or cotitzava a 1,599 €, i avui té un preu d’1,749 €, una pujada de valor de gairebé un 9.5%.

Això vol dir que davant depreciació de l’euro per la inflació i per la competència del dòlar, tenir els teus diners en or no només hauria evitat la pèrdua del seu valor, sinó que l’hauria augmentat de manera considerable. Evidentment, cal tenir en compte que la rendibilitat històrica no és indicativa de la rendibilitat a futur i que qualsevol compra de metalls preciosos comporta cert risc, però com hem vist, deixar els diners al banc pot ser molt pitjor.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Començar un any nou és com encetar una llibreta. Aquest 2022 ha de ser, per força, un any pletòric, perquè els dos anteriors els hem viscut en pandèmia i han estat tota una lliçó. A banda d’ajudar-nos a posar prioritats a la vida, segur que ens han servit per aprendre a estalviar. Ara és l’hora de posar en pràctica tots aquests aprenentatges!

Perquè començar amb bon peu l’any, l’agent Silvia Granado ens dona 11 consells per estalviar durant els 365 dies. Per tal que et quedin prou calés per fer l’escapada de cap de setmana que fa temps que tens al cap o per comprar durant les rebaixes o per pagar-te aquell curs d’idiomes que saps que et cal.

Comencem pels més bàsics: compra el que realment necessites, organitza una caixa amb 12 sobres per als 12 mesos de l’any on anar amagant alguns bitllets que sumaran una bona quantitat al final de l’any, guarda les pagues extres de seguida al compte d’estalvi, fes un pressupost per a les vacances i divideix la quantitat per 12 mesos per saber quant has d’estalviar cada mes, redueix els dinars i sopars fora de casa i revisa les subscripcions a plataformes de continguts. En vols saber més? Consulta l’altra meitat de consells al vídeo de sota!

11 consells per començar l'any estalviant

Tanquem un any on la pujada generalitzada de preus ha provocat que moltes famílies tinguin dificultats per arribar a fi de mes. Com evolucionarà l’economia el 2023? Què podem fer per ajustar el pressupost familiar? En parlem amb Xavi Viñolas, redactor d’11Onze i Gemma Vallet, directora d’11Onze District, en un nou episodi de La Plaça, el magazín radiofònic de Territori 17.

Amb una inflació interanual del 8.4%, el 2022 ha estat un any desastrós per a moltes famílies que han vist com el seu poder adquisitiu disminuïa fins a límits insostenibles. La pujada de preus desbocada ha fet incrementar el cost de la vida en un moment que moltes llars en prou feines es recuperaven del cop de la pandèmia. Què ens espera pel 2023?

Aquest any veurem si els bancs centrals seran capaços de parar la pujada de preus sense castrar la recuperació de les economies. Els analistes financers preveuen que la inflació baixarà fins al 5%, però com apunta Viñolas, “en un context d’incertesa i alta volatilitat econòmica, ens hem d’agafar qualsevol previsió econòmica amb pinces, els mateixos experts ens deien que la inflació actual duraria quatre dies”.

La Plaça – Territori 17: El cost de la vida

Proactivitat en reduir les despeses

Ara, més que mai, és necessari disposar d’una guardiola per a possibles imprevistos. Però, enfront d’un context econòmic que no afavoreix l’estalvi i on els nostres diners han perdut una bona part del seu valor, no és gens fàcil reduir les nostres despeses mensuals per tal d’estalviar.

El redactor d’11Onze ens proposa ser proactius i fixar-nos en reduir algunes despeses fixes, que no sempre són difícils de retallar. Serveis contractats en règim de permanència, com l’assegurança de la llar o del cotxe, es poden renegociar o simplement podem fer un canvi de proveïdor que ofereixi una pòlissa sense permanència i més ajustada a les nostres necessitats, que ens pot sortir molt més econòmica.

Així mateix, els proveïdors de subministraments, com l’electricitat, ens poden donar cert marge de maniobra, canviant la potència contractada o passant del mercat lliure al mercat regulat. Modificar el contracte o buscar ofertes més assequibles pot significar un estalvi considerable i ajudar-nos a quadrar el pressupost a final de mes.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

La limitació del preu del gas ha fet baixar el preu de l’electricitat i el gas respecte el 2022. Tot i això, el consum energètic és una de les despeses fixes més costoses per a les llars catalanes, per això proposem idees per reduir el consum.

Deixem enrere les festes i l’hivern comença a treure tímidament el cap. Aquesta combinació obliga a plantejar-se com estalviar en calefacció, perquè les butxaques estan més escurades que mai a l’inici d’any. Per aquest motiu, des d’11Onze la cap d’agents Mireia Cano us planteja 5 trucs per escalfar la casa estalviant al màxim.

Aquest hivern, estalvia!

- Evita canvis bruscos. Quan escalfis la casa o una habitació, sigui amb estufa o calefacció, fes-ho gradualment. Posa una temperatura baixa i ves pujant a mesura que l’habitació s’escalfi. Si poses la temperatura molt alta de cop, la demanda energètica serà molt més alta.

- Aprofita les hores de sol. Ho fem poc a l’hivern, però és important. Durant les hores de sol, treu les cortines. Si al migdia no fa fred, aprofita per obrir també les finestres. Els raigs de sol escalfaran el terra i les parets interiors de la casa. No és molt, però tot ajuda!

- Aïlla bé. Cal tenir bons aïllaments, si no és així pots perdre el 30% de l’escalfor de la casa. Són clau les finestres i les portes. Al vídeo, la Mireia Cano et proposa algunes idees casolanes que et poden ajudar. Una cosa ben senzilla i important, és abaixar les persianes cada nit perquè la fredor no radiï a través dels vidres.

- Escalfa de manera eficient. No cal escalfar tota la casa si no fas servir totes les habitacions. Et cal el menjador? El dormitori? El lavabo? Doncs escalfa aquests espais. És evident que la circulació de l’aire tendirà a equilibrar la temperatura, per això el que has de fer és tancar les portes de les habitacions que no necessitis.

- Inverteix en teixits. Si no vols que es refredi, abriga la casa. Què vol dir això? Que els teixits retenen molt bé la calor, per tant, estores i cortines ens ajudaran a tenir una llar més càlida.

I per acabar, Mireia Cano hi afegeix un consell extra: escalfar el llit a la manera dels nostres avis, amb bosses d’aigua calenta. O, si es vol, amb bosses de llavors que s’escalfen al microones. Estalviar és clau, per a la butxaca i per al planeta. Aplicar aquests trucs no us farà pas rics, però segur que estalviareu una mica. I com diu la dita, tota pedra fa paret.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

En la situació econòmica actual, estalviar és un objectiu que a tots ens agradaria assolir, però que sembla pràcticament impossible. Et presentem un mètode d’estalvi que es basa en percentatges i que et permet estalviar una quantitat mensual de diners més fàcilment del que et penses.

“És un mètode que s’utilitza habitualment per tots els que, no només volen estalviar, sinó que volen portar un control mensual de les seves despeses”, afirma Coral Santacruz, especialista de màrqueting d’11Onze.

Aquest mètode consisteix a separar el sou en tres percentatges diferents, “el 50% s’ha de destinar a les despeses fixes, el 30% a les despeses evitables, i el 20% es destina a l’estalvi”, detalla Santacruz. Seguint aquesta regla és fonamental que no destinem mai més de la meitat dels ingressos mensuals a cobrir les nostres necessitats bàsiques.

Com explica l’especialista de màrqueting, “per assegurar-nos de poder utilitzar aquest mètode sempre que puguem”, hem d’intentar posar-lo en pràctica “just quan rebem la nòmina, per no córrer el risc de gastar més durant el mes”.

Mètode d’estalvi 50 30 20

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si et preocupa la qualitat de l’aigua que beu la teva família, probablement carreteges grans quantitats de garrafes o d’ampolles d’aigua mineral que al cap de l’any et costen més de 1.000 euros. Amb un filtre a la teva aixeta pots continuar gaudint d’aigua de qualitat, reduir per 15 la teva despesa, ajudar el planeta i estalviar-te maldecaps i d’esquena.

Estalviar no significa necessàriament privar-se de moltes coses. Sovint significa evitar sobrecostos innecessaris en productes essencials. Per això neix Imprescindibles 11Onze, perquè puguis reduir despeses en productes dels quals no pots prescindir.

El primer d’aquests productes disponibles a la web d’11Onze està relacionat amb l’aigua, el líquid essencial per a la vida. Hem de beure’n dos litres diaris i el més habitual és que acabem comprant un munt d’ampolles o garrafes de plàstic, amb el consegüent impacte mediambiental del plàstic que comporten.

Una família de quatre membres hauria de beure una mitjana de 2.920 litres d’aigua a l’any. Això equival a una despesa mínima de 1.196 euros si comprovem els preus de les ampolles d’1,5 litres més populars als principals supermercats d’Espanya i fem la mitjana.

En termes mediambientals, aquest consum suposa més de 60 kg de plàstic abocats al planeta i una quantitat de CO₂ similar emès a l’atmosfera durant la seva fabricació i transport.

Més de mil euros d’estalvi

És possible beure aigua de bona qualitat, amb bon sabor, estalviar i ajudar a preservar el planeta? La resposta és sí. Tan senzill com substituir el consum d’aigua envasada per aigua filtrada. El filtre Tappwater, que està fet en un 70 % de closca de coco, captura fins a 100 substàncies que podem trobar a l’aigua corrent, metalls pesants inclosos.

Pel que fa a l’estalvi econòmic, la senzilla instal·lació d’aquest filtre, que no requereix cap eina, equival a un estalvi de més de 1.100 euros a l’any per a una família de quatre membres. De gairebé 1.200 euros que suposa la compra d’aigua envasada es passa a menys de 90 euros en total.

El kit amb el filtre i els recanvis necessaris per al consum anual costen 79,99 euros. I a això només s’han de sumar menys de 10 euros de consum d’aigua de l’aixeta, tenint en compte que el preu mitjà a Espanya és d’aproximadament 0,0019 euros per litre i que amb el paquet anual de Tappwater es poden filtrar fins a 4.800 litres.

El planeta també s’estalvia plàstic i CO₂

Addicionalment, el medi ambient s’estalvia unes 1.947 ampolles de plàstic que no hauràs de carregar fins a casa i 63 kg de CO₂. I també t’assegures que l’aigua està lliure dels microplàstics que poden desprendre els envasos de plàstic quan es degraden per l’escalfor, i que ja s’ha demostrat que arriben al nostre torrent sanguini.

Tots els productes de Tappwater passen estrictes proves de qualitat abans de ser enviats als clients, i per això ofereixen una garantia d’un any.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

Els dipòsits a termini fix, les lletres del Tresor i els fons d’inversió són les tres principals opcions escollides per les llars que busquen rendibilitzar els seus estalvis i protegir-se de l’increment de costos generalitzats. Tanmateix, hi ha alternatives que ofereixin més rendibilitat?

Tot i la baixa remuneració pels estalvis que continua oferint la gran banca, segons dades publicades el mes de desembre pel Banc d’Espanya, les famílies han mogut més de 50.000 milions d’euros a dipòsits de termini fix des de l’inici del 2023, per un total acumulat de més de 115.000 milions en aquests productes al tancament de novembre.

El sector bancari de l’Estat espanyol s’ha mostrat com un dels més lents de tota la Unió Europea a reflectir la pujada de tipus d’interès del Banc Central Europeu amb una millor rendibilitat dels estalvis. La mitjana espanyola del 2,45% de remuneració en dipòsits de fins a un any segueix molt per sota del 3,27% de la zona euro.

Mentre que durant els dos primers trimestres de l’any la banca espanyola patia la pitjor fuga de dipòsits bancaris d’Europa, la ciutadania incrementava la seva inversió en el Tresor Públic fins a superar els 28.000 milions d’euros durant 2023, un rècord sense precedents. L’alta rendibilitat que ofereix el deute públic a curt termini ha arribat a fregar el 4% (3,7% en l’última subhasta) enfront del 2,45% de mitjana que donen els bancs tradicionals pels dipòsits.

Per altra banda, les llars també han buscat treure partit als seus estalvis a través dels fons d’inversió garantits de renda fixa, que prometen als inversors, a partir de la data de venciment, la recuperació del capital inicial i també una rendibilitat fixa predeterminada. El poc risc que comporten aquests fons ve sovint lligat a una baixa rendibilitat, tanmateix, en el context actual poden constituir una bona alternativa als dipòsits a termini fix que ofereix la banca.

Les opcions d’estalvi que 11Onze Recomana

L’estalvi amb 11Onze sempre parteix d’una màxima: cal que siguin propostes segures. Per això hem apostat decididament per l’or, pel seu històric paper com a reserva de valor. Amb Preciosos 11Onze pots comprar lingots d’or des de 3.000 € o monedes d’or Filharmònica de Viena a partir de 225 €. T’oferim lingots d’or en dos formats que han contrarestat l’efecte de la inflació durant els dos últims anys: Or Patrimoni i Or Llavor.

Un Fons Garantit amb total seguretat i amb un interès acumulat d’entre el 2,5% i 165%. El capital i els rendiments estan assegurats al 100% per una de les principals asseguradores en l’àmbit mundial. Per tant, esquives les fluctuacions del mercat i saps del cert que obtindràs fins a un 35% d’interessos pels teus diners en 10 anys.

Si vols que els teus estalvis generin ingressos mensualment, 11Onze Recomana Retorn Mensual, un producte per aconseguir guanys d’un 22% en 2 anys. Es tracta d’un producte d’alta rendibilitat i baix risc, amb els fons coberts per una assegurança.

La justícia social no té per què estar renyida amb generar beneficis pels teus estalvis. Gràcies a Finança Litigis pots ajudar a altres persones que han patit abusos per part de la banca o de l’Administració, mentre aconsegueixes rendiments d’entre el 9% i l’11% pels teus diners.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze o fes un repàs als productes que 11Onze Recomana en el nostre Marketplace.