Targeta de dèbit o de crèdit? Ho tenim clar!

Si a 11Onze ens demanes quines són millors, si les targetes de dèbit o les de crèdit, no hi ha debat: les de dèbit. T’expliquem per quins motius hauríem de desterrar de les nostres carteres les targetes de crèdit.

Quines són les diferències entre l’una i l’altra? La primera és que les targetes de dèbit estan associades al saldo que el client té en el compte, mentre que les targetes de crèdit pretenen operar amb diners prestats per l’entitat financera. Així, quan pagues amb una targeta de dèbit, l’import se’t descompta automàticament i, de fet, si no tens prou saldo, aleshores no podràs pagar. Per això, els experts asseguren que les targetes de dèbit permeten tenir un major control de les finances.

En canvi, quan es paga amb la targeta de crèdit, l’entitat financera, efectivament, t’està prestant uns diners que hauràs de retornar el mes següent o en terminis, amb l’interès que marca l’entitat. És per aquest motiu que les entitats financeres s’asseguren que només els clients que són solvents puguin tenir una targeta de crèdit. I, així i tot, tenen un límit de saldo.

A més dels interessos per despesa, les targetes de crèdit tenen un cost més elevat que les de dèbit, i s’acostuma a abonar de tres maneres diferents: a final de mes, a través d’un percentatge cada mes o amb una quota fixa que l’entitat estableix i que converteix les targetes en les anomenades ‘revolving’, que no són gens recomanables.

De fet, de targetes, n’hi ha de moltes menes: evidentment, les de dèbit i crèdit, les més habituals; les virtuals, que poden ser tant de dèbit com de crèdit, però no existeixen de forma física i són molt segures; les perilloses ‘revolving’, els interessos de les quals cal vigilar, com hem dit; les de prepagament, on vas recarregant el saldo segons t’interessa; i les que permeten acumular punts en determinats comerços, entre d’altres.

La Plaça – Territori 17: Les targetes

Tenir clares les comissions

És important analitzar bé si la nostra entitat financera ens està cobrant les comissions de la targeta de forma transparent, perquè, tal com ha explicat el president d’11Onze, James Sène, de vegades l’entitat financera fa servir paquets de serveis per ocultar la despesa. Més enllà de la quota per obrir un compte, a 11Onze la targeta de dèbit costa 14,95 euros en un sol pagament. I, si prefereixes operar amb la targeta virtual, el cost és de dos euros.

Per últim, els experts també recomanen que no es faci servir la targeta de crèdit per retirar diners en els caixers automàtics, perquè, cada vegada que ho fas, l’entitat financera et cobra interessos segons el saldo de la targeta, una xifra que pot suposar fins a un 20% anual. Per tot plegat, si hem de triar entre l’una o l’altra, ho tenim clar: la targeta de dèbit permet estalviar, controlar les finances i, si és virtual, proporcionar encara més seguretat. I tu, ja has activat la teva targeta 11Onze?

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El sector financer segueix la seva transformació imparable. El tancament d’oficines i la digitalització de les relacions amb els clients dibuixa un nou escenari, on els caixers automàtics es troben en un procés d’extinció, lent però inexorable.

Si fa uns anys es posava en dubte el futur de l’atenció a finestreta a causa de l’aparició de caixers automàtics, ara és el torn dels mateixos caixers. L’entorn digital posa a l’abast dels consumidors una operativa pràcticament íntegra a través dels seus dispositius mòbils. L’únic que no es permet fer, ara per ara, és retirar efectiu, però des del punt de vista del nou client digital, per a què ens cal l’efectiu? O si ens cal, necessitem caixers?

L’Estat espanyol i el ‘boom’ dels caixers

El primer caixer automàtic del món va néixer a Londres el 1967, però no va ser fins al 1974 que va arribar a l’Estat espanyol. Concretament a la ciutat de Toledo, impulsada pel Banc Popular de Toledo. Des d’aleshores, totes les entitats els van incorporar a la seva xarxa d’oficines, que cada vegada era més àmplia arreu del territori. Com popularment es deia, hi havia una oficina a cada cantonada i, per tant, un caixer.

El 2015 l’Estat se situava com el segon país de la Unió Europea amb més caixers, amb una xifra d’1,14 terminals per cada 1.000 habitants. Només el superava Portugal amb un 1,22. Actualment, i lluny dels 61.714 terminals que s’havien arribat a registrar el 2008, es compta amb una xarxa de poc més de 49.000 caixers, un número que podria ser inferior si no fos perquè d’altres empreses no bancàries han començat a prestar aquest tipus de serveis.

El principi de la fi de l’efectiu

La guerra contra l’efectiu està servida des de fa anys, i les institucions ja han mostrat la voluntat de reduir-lo gradualment, però de forma significativa. Com en moltes altres qüestions, la crisi del coronavirus ha mostrat clarament a la nostra societat, altament usuària del diner en metàl·lic, que una altra manera de relacionar-nos amb els diners és possible.

Per fer-nos una idea del canvi de mentalitat que això ha suposat en un temps rècord, només en l’últim trimestre del 2020 les operacions a través de TPV, és a dir, pagar als comerços directament amb la targeta de dèbit o crèdit, va augmentar un 16% respecte al mateix període de l’any anterior. Aquestes xifres corresponen a un estudi realitzat pel Banc d’Espanya, que, entre d’altres dades rellevants, demostra que la retirada d’efectiu en caixers va disminuir un 26% a l’estiu del 2020. I de la mateixa manera ho va fer el volum dels imports a retirar, que va caure un 14%.

Ja no trobem un caixer a cada cantonada, potser ni tan sols trobem una sucursal de la nostra entitat bancària a la zona on vivim, però per contra sí que trobem un TPV a cada establiment. I uns dispositius mòbils capaços de transferir diners, gestionar pagaments, domiciliacions i un llarg etcètera. Tot això ja és una realitat i qualsevol client digital disposa de molts serveis tradicionalment “de finestreta” al seu abast, a uns pocs clics.

Aquest canvi de mentalitat ja va apuntar John Shepherd-Barron, l’inventor del primer caixer, quan va pronosticar que més enllà de l’efectiu, el futur dels pagaments passaria pel telèfon mòbil. En aquest cas, però, mantenia l’existència dels caixers per fer d’altres operacions, un fet que ara per ara més enllà de reafirmar-se, es difumina.

L’increment de clients digitals, futur de les financeres

En el sector financer, com en tants altres, la tendència passa per la digitalització de processos i la reducció de tots aquells costos ara considerats innecessaris. Ja fa anys que les sucursals bancàries eliminen el servei de finestreta i redueixen despeses pel que fa a l’oficina. Mantenir-les suposa un alt cost, però eliminar-les abans d’hora pot tenir un efecte encara més negatiu.

La transformació digital, tant per part de les entitats com per part dels clients, és un procés gradual que requereix una gran dedicació per part de les primeres, així com un temps d’adaptació pel que fa als clients. No hi haurà evolució digital si les eines que es proporcionen no són les adequades en termes d’agilitat, utilitat i seguretat. I és en aquest punt on hauran d’invertir totes les entitats que vulguin posicionar-se al mercat amb un cert avantatge competitiu. L’alternativa serà fer-ho quan ja sigui una realitat, com a reacció a les que ja ho estiguin fent.

Sense anar més lluny, les principals entitats financeres espanyoles ja s’han marcat, dins la seva estratègia de captació de clients, l’accés prioritari als clients digitals. Entesos com aquells que des del primer dia utilitzen l’aplicació mòbil i l’autoservei com a principal via de contacte amb l’entitat. Clients, per tant, que suposen un cost molt baix i que cada vegada són una part més atractiva del mercat. És el concepte del client que compra productes, més que no pas del client al qual se li venen productes.

L’any de la pandèmia, el 2020, BBVA captava 7,3 milions de clients, dels quals 2,4 eren nous clients digitals. L’entitat va fer un gran salt quantitatiu i va superar un 56% els clients digitals captats l’any anterior. Pel que fa al Banc Santander, posa el focus en assolir un 50% de vendes a través de canals digitals, una xifra que ara per ara ja se situa en un 44%. Caixabank, per la seva banda, compta amb un 67,6% de clients digitals, liderant així el sector de la banca digital.

El gran repte, assolir la digitalització global

L’ús d’efectiu es troba en recessió, però segueix influenciat pel pes que va tenir en el passat. Amb la creixent existència de targetes físiques i digitals, aquesta xifra disminueix any rere any. Sense anar més lluny, el 2019 només el 53% de ciutadans utilitzava l’efectiu com a principal mètode de pagament. Aquestes xifres, publicades pel Banc d’Espanya, són encara més significatives si posem el punt de comparació el 2014, quan l’ús d’efectiu era l’opció preferent per un 80% de la població.

En aquest procés de canvi segueix sent un debat obert la presència del sector bancari en zones rurals d’arreu del país. Poblacions sense oficines i sense caixers, on l’efectiu és l’única via d’intercanvi, però al mateix moment, és inaccessible. Les entitats tindran el repte de seguir un procés de digitalització generalitzat sense deixar-se ningú.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Els Estats Units acaben d’apujar els tipus d’interès i s’espera que el Banc Central Europeu ho faci en breu. Totes dues mesures tindran un impacte directe en la nostra economia. La més immediata és l’encariment del crèdit per a famílies, autònoms i pimes.

La inflació avança desbocada en les grans economies, com mostra la taxa del 8,5 % que els Estats Units van assolir al març, la més alta en quatre dècades. Després de diversos anys de polítiques monetàries ultralaxes per a estimular l’economia, diversos països han decidit aquesta setmana posar límit a l’alça de preus apujant els tipus d’interès dels diners que presten als bancs.

Dimarts ho va fer el banc central d’Austràlia, que va incrementar el seu tipus d’interès 25 punts bàsics, fins al 0,35 %, en la primera pujada en més d’una dècada. Dimecres ho feia el de l’Índia, la tercera economia asiàtica, que va augmentar els costos dels préstecs en 40 punts bàsics, fins al 4,40 %. Tan sols unes hores després, la Reserva Federal dels Estats Units (Fed) apujava els tipus d’interès mig punt, el major increment des de l’any 2000, amb la qual cosa el tipus d’interès oficial se situa en una forqueta que va del 0,75 % a l’1 %. Dijous li tocava el torn al Banc d’Anglaterra, que el va elevar 25 punts bàsics, fins a l’1 %.

Només és qüestió de temps que el Banc Central Europeu (BCE) segueixi les seves passes. No ha apujat el preu del diner des de novembre del 2013. Al contrari. En els últims vuit anys només s’han aprovat descensos, l’últim al setembre del 2019. En total, el preu del diner a l’eurozona ha baixat durant aquest període un 1,5 %, amb la qual cosa s’ha situat en una forqueta que va del -0,25 % al 0,25 %.

La majoria de bancs centrals estan pujant o tenen intenció de pujar els tipus d’interès després de més d’una dècada en què les màquines de fer bitllets han tret fum per a evitar l’estancament econòmic. Encara que el risc de recessió segueix aquí, els enormes nivells d’inflació ja no permeten mirar cap a un altre costat. La necessitat de frenar l’alça de preus s’ha convertit en una prioritat ineludible. Com va dir el president de la Fed, Jerome H. Powell, després d’anunciar els nous tipus als Estats Units, “la inflació és massa alta”. Així de simple.

Com ens afectarà la decisió estatunidenca?

Encara que es decideix a molts quilòmetres de distància, la mesura d’apujar els tipus d’interès als Estats Units tindrà importants repercussions en la nostra economia, ja que molts països i mercats de matèries primeres depenen del dòlar. Si aquesta moneda es revaloritza, augmentarà el cost de moltes matèries primeres i s’encariran els préstecs en dòlars de les economies emergents.

D’altra banda, tindrà un efecte positiu sobre les exportacions catalanes als Estats Units en termes reals, ja que resultaran més competitives pel tipus de canvi entre el dòlar i l’euro. Fins i tot les empreses que no exporten es poden veure beneficiades si competeixen amb companyies que fabriquen als Estats Units, ja que els productes d’aquestes últimes sortiran més cars.

Qüestió de temps

I quines conseqüències tindrà per a la nostra economia el futur augment del preu del diner per part del BCE?

La més immediata serà l’encariment dels préstecs per a empreses i particulars. Per exemple, la hipoteca d’un habitatge amb interès variable donarà lloc a quotes mensuals més elevades per l’increment dels interessos, pel que acabarem pagant més pel mateix immoble. Per a compensar aquest augment, els preus en el mercat immobiliari tendiran a moderar-se. A més, cal tenir en compte que aquells que ja tinguin préstecs disposaran de menys renda per a gastar per l’increment en els interessos que paguen.

L’encariment del crèdit tendeix a refredar l’economia en general, ja que frena la despesa dels consumidors i les inversions de les empreses. En reduir-se la demanda de béns i serveis, els preus tendeixen a moderar-se.

En aquest context, les empreses poden arribar a reduir la producció i fer acomiadaments, per la qual cosa s’incrementa l’atur i baixa encara més la demanda. És el peix que es mossega la cua.

El risc d’una excessiva desacceleració econòmica, i fins i tot d’una recessió, és real. Molts experts alerten d’una possible situació d’estagflació si la pujada d’interessos frena en sec l’economia i no aconsegueix contenir la inflació. De fet, la situació actual ja és força compromesa tenint en compte que el PIB català només ha crescut un 0,1 % el primer trimestre de l’any.

Gairebé tothom surt perdent

L’alça de tipus és una mala notícia per al món empresarial en general, ja que el cost del capital necessari per a expandir-se augmenta i es redueix la rendibilitat de les seves inversions. A més, és possible que una part dels inversors redueixin els diners que tenen en Borsa i comprin deute per l’augment de la rendibilitat.

Tot i que la relació entre els tipus d’interès i el mercat borsari és bastant indirecta, tots dos tendeixen a moure’s en direccions oposades. Pràcticament, l’únic beneficiat al món corporatiu és el sector bancari, que pot guanyar més diners pels euros que presta.

D’altra banda, aquesta mesura tendeix a fomentar l’estalvi de famílies i empreses, ja que la rendibilitat dels comptes bancaris augmentarà amb la pujada dels tipus d’interès. De totes maneres, no es pot perdre de vista la variable de la inflació en l’equació. Convé tenir en compte quin és el tipus d’interès real, que és el tipus d’interès nominal menys la inflació. Si en lloc de comprar o invertir en un bé decidim posar aquests diners en un compte corrent i passat un any ens donen un interès del 2 % però el preu d’aquest bé ha augmentat un 3 %, en realitat estarem perdent diners.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

ONG franceses presenten una demanda contra el banc BNP Paribas per incompliment dels seus compromisos de lluita contra l’emergència climàtica i per exigir que deixi d’invertir en combustibles fòssils. És la primera acció legal d’aquest tipus dirigida contra un banc comercial.

Les Amis de la Terre, Notre Affaire à Tous i Oxfam France han presentat una demanda contra BNP Paribas davant d’un tribunal de París per exigir que compleixi els seus compromisos contra el canvi climàtic i deixi d’invertir en combustibles fòssils. Es tracta de la primera acció legal d’aquesta mena dirigida contra un banc comercial europeu.

La demanda està basada en la legislació francesa del 2017, que exigeix a les grans empreses amb seu a França, o a les corporacions internacionals amb presència significativa al país, l’establiment de mesures clares per prevenir les violacions dels drets humans i danys mediambientals.

Els activistes acusen BNP Paribas de finançar combustibles fòssils i fer costat a empreses que desenvolupen agressivament nous jaciments i infraestructures de petroli i gas, mentre que insten a la institució financera a adoptar un pla de sortida de la seva cartera actual basada en crèdits i inversions en hidrocarburs.

Per la seva banda, en un comunicat publicat aquest gener, el banc insisteix en el seu compromís amb la sostenibilitat econòmica, i el suport a l’objectiu d’assolir la neutralitat climàtica de cara al 2050. Destacant, que el dia d’avui, més de la meitat del seu finançament per a la producció d’energia s’orienta cap a les energies baixes en carboni.

La banca espanyola no fa els deures

L’Institut Internacional de Dret i Medi Ambient (IIDMA) ha avisat reiteradament que els principals bancs espanyols no estan complint la seva obligació d’informar sobre l’impacte ambiental de les seves activitats financeres, tal com exigeix la llei sobre el Codi de Comerç des de 2018.

En l’últim informe que l’Institut va publicar el novembre de 2022, s’analitza el grau de compliment de Bankinter, Banco Sabadell, Banco Santander i CaixaBank. Tot i que l’IIDMA reconeix que s’ha progressat pel que fa a transparència, també alerta que els principals bancs espanyols continuen ometent informació rellevant sobre l’impacte ambiental de les seves operacions financeres.

Concretament, apunta que la banca espanyola no divulga les dades de les emissions de gasos d’efecte d’hivernacle atribuïbles als seus productes financers, així com la seva exposició a riscos relacionats amb el canvi climàtic. Mentre que els bancs reafirmen el seu compromís amb la descarbonització de les seves carteres de clients, l’estudi assenyala les mancances en identificar i reduir la seva exposició als sectors més intensius en carboni.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El Banc Central Europeu va tancar l’any fiscal 2022 registrant un benefici net de zero euros després de cobrir les pèrdues amb 1.627 milions del seu coixí per fer front a riscos financers. La compra massiva de deute dels Estats membres i l’abonament d’interessos als bancs comercials va deteriorar la valoració del seu balanç d’actius fins a un nivell insostenible.

El Banc Central Europeu (BCE) i els bancs centrals nacionals dels països de la zona euro generen ingressos procedents de diverses fonts. Aquestes fonts comprenen els interessos dels préstecs concedits als bancs comercials, els interessos dels bons adquirits en el marc de les iniciatives de compra d’actius i els ingressos procedents de les reserves i inversions en moneda estrangera. Tots aquests components representen actius retinguts pels bancs centrals nacionals i el BCE.

Per contra, els bitllets en circulació constitueixen una part important dels passius dels bancs centrals que no reporten interessos i serveixen de base als seus ingressos per senyoratge. Així mateix, els dipòsits que els bancs comercials mantenen amb el BCE, representen un passiu significatiu que és part de la seva política monetària, i que generen pagaments d’interessos per als bancs, però una despesa per al BCE.

En aquest context, el Banc Central Europeu va registrar pèrdues a causa de les seves pròpies pujades dels tipus d’interès per combatre la inflació, que van obligar a depreciar el valor d’alguns bons i van provocar el pagament de milers de milions d’euros pels saldos creats durant una dècada d’emissió monetària. Per tant, el BCE s’enfronta a enormes pagaments d’interessos als bancs comercials pels dipòsits creats mitjançant la compra massiva de bons i préstecs barats.

Una guardiola que es va buidant

Tot i que el BCE encara té reserves per un total de 6.600 milions, un capital de 8.900 milions, i un compte de revaloració de 36.100 milions pensat per a cobrir les pèrdues del mercat, aquestes provisions es poden esgotar ràpidament si no es canvia la política monetària.

El BCE podria demanar als bancs centrals nacionals de la zona euro una injecció de capital addicional, o dit d’una altra manera, pagaríem amb els nostres impostos l’aportació econòmica pertinent en concepte d’ajudes al BCE, però això podria qüestionar la seva credibilitat i independència financera. Per altra banda, a diferència dels anys anteriors i com a conseqüència la manca de beneficis, no transferirà cap guany als bancs centrals nacionals de la zona euro, que tampoc derivaran guanys als seus respectius Estats.

Així mateix, els Estats membres de la zona euro hauran de reemplaçar les compres de deute del BCE a través de la banca nacional, inversors estrangers i particulars per finançar el seu deute sobirà, la qual cosa pot disparar els interessos dels bons nacionals de les economies més dèbils. Un escenari que sovint ve acompanyat de reformes estructurals, imposades pel mateix BCE, a costa del contribuent.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Una part apreciable dels llogaters i compradors d’habitatge a Catalunya són estrangers, que tendeixen a augmentar la seva presència en el mercat. Davant l’alça de preus, té sentit restringir l’adquisició d’habitatge a aquest col·lectiu, com fan el Canadà o Nova Zelanda? Existeixen alternatives més eficaces per a “refredar” el mercat.

Malgrat la crisi i l’augment dels tipus d’interès, el mercat immobiliari continua disparat. El preu de l’habitatge a Catalunya es va encarir en 2022 un 5,4% respecte a l’any anterior i el metre quadrat ja val 1.980 euros de mitjana, segons dades del Consell General del Notariat. La tendència en el mercat del lloguer és molt similar.

Un element que contribueix a inflar el cost de l’habitatge és la demanda estrangera, siguin fons d’inversió o individus que busquen qualitat de vida i uns preus més assequibles que en altres països europeus de l’entorn, especialment ara que el teletreball permet a moltes persones residir lluny de la seva empresa.

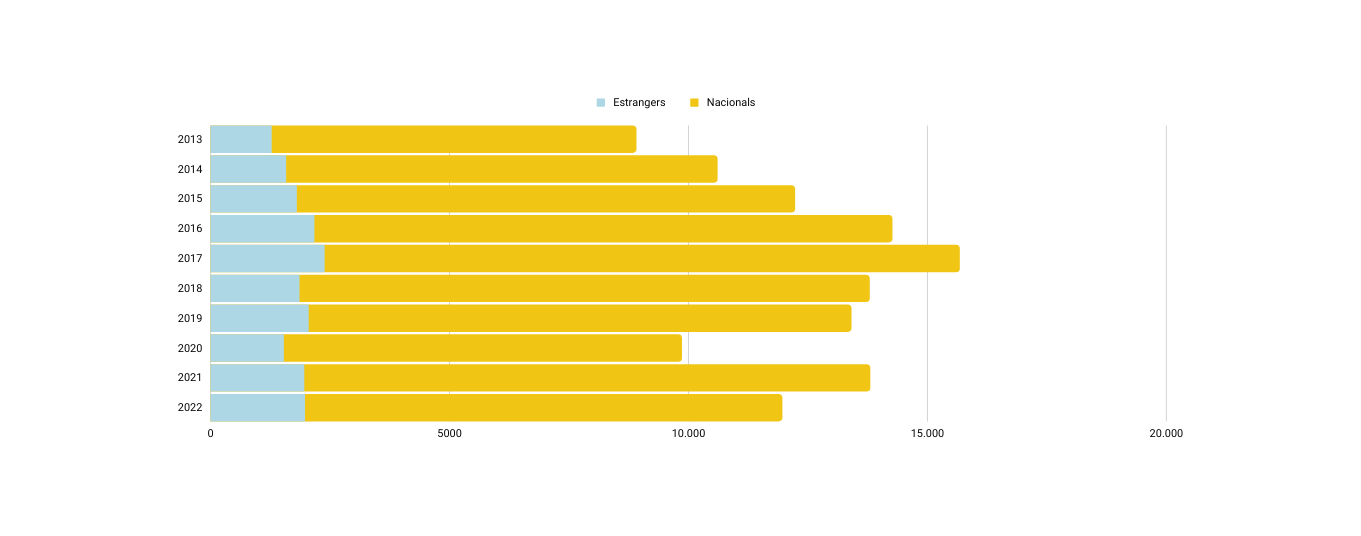

A la ciutat de Barcelona, per exemple, el 16,5% dels habitatges comprats en 2022 els van adquirir estrangers, segons l’Ajuntament. Es tracta del percentatge més gran de l’última dècada i supera en més de dos punts percentuals el nivell de 2013.

Font: Ajuntament de Barcelona

Si analitzem les dades de lloguer, la demanda forana és fins i tot més rellevant. Segons el portal immobiliari Idealista, els estrangers van contractar el 19,5% dels habitatges llogats a la província de Barcelona l’any 2022. Els percentatges a Girona (17,1%) i Tarragona (13,8%) també van ser importants. Lleida, amb el 8,1%, va ser l’única província amb un percentatge d’un sol dígit. El poder d’atracció internacional de la Ciutat Comtal és enorme, ja que els estrangers van llogar pràcticament un de cada quatre habitatges.

Límits als no residents?

Davant la pressió que exerceix la demanda estrangera sobre els preus, ja hi ha veus que plantegen prendre mesures com l’adoptada recentment pel govern del Canadà, per la qual els estrangers no residents tenen prohibida la compra d’habitatges en aquest país durant els pròxims dos anys.

En aquesta línia, el govern balear plantejava fa unes setmanes limitar la compra d’habitatge als no residents, especialment als estrangers, que portin empadronats en el territori menys de cinc anys. No obstant això, des del govern de Madrid ja han advertit que el Tractat de Funcionament de la Unió Europea prohibeix “totes les restriccions als moviments de capitals entre estats membres i entre estats membres i tercers països”.

Qualsevol mesura restrictiva d’aquest tipus suposaria un gir de 180 graus respecte a l’actual política estatal. Des de 2013 es promou la inversió immobiliària forana amb l’anomenada “Golden Visa”, que atorga la residència a qualsevol estranger que adquireixi un habitatge de més de 500.000 euros.

A Catalunya, el Sindicat de Llogateres ha posat l’accent en el paper dels fons d’inversió, tant nacionals com internacionals, que especulen en el mercat immobiliari i impulsen l’alça de preus. En aquest sentit, proposa copiar legislacions com les que apliquen Amsterdam i Rotterdam, on els estrangers que compren un habitatge estan obligats a viure allí durant quatre anys per evitar que les adquisicions tinguin una finalitat especulativa.

Conflicte de competències

Una altra qüestió delicada és a qui li correspon prendre cada decisió, ja que les competències sobre el mercat immobiliari es reparteixen entre el govern central, els autonòmics i els ajuntaments. En teoria, l’estat central pot traçar les línies mestres, com mostren la llei del sòl o la llei d’arrendaments urbans, però després són les comunitats autònomes i els ajuntaments els qui es reparteixen les competències en l’ordenació del territori, urbanisme i habitatge.

D’aquí la polèmica generada per la Llei pel dret a l’habitatge, que actualment està pendent d’aprovació al Senat. El Consell General del Poder Judicial va emetre un informe contrari al projecte presentat pel govern central perquè considera que alguns aspectes abordats per aquesta llei, com la declaració de zones tensionades, els topalls al preu dels lloguers o el recàrrec als pisos buits, haurien de quedar en mans de les comunitats autònomes i els ajuntaments.

Més enllà dels conflictes competencials, la veritat és que un dels grans problemes a l’hora de frenar l’alça de preus és la manca d’habitatge social a Catalunya. Ni tan sols la regulació de l’Ajuntament de Barcelona, que obliga a reservar el 30% de les noves promocions a habitatge protegit, ha suposat un augment considerable. L’Ajuntament esperava que aquesta mesura es traduís en la construcció de més de 300 pisos socials a l’any, però la realitat és que des de l’aprovació de la norma a finals de 2018 el total no arriba a 60.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

En la seva reunió anual a Davos, el Fòrum Econòmic Mundial anunciava que cal un nou enfocament en el funcionament de les nostres societats després que la pandèmia ha mostrat la debilitat del model de gestió actual. En conseqüència, proposava reiniciar el sistema econòmic mundial fomentant un model més sostenible. Un canvi de paradigma amb ramificacions geopolítiques on l’or tindrà un paper fonamental.

The Great Reset, traduït com El Gran Reinici, dona nom a la iniciativa del World Economic Forum (WEF) que pretén replantejar el futur de les relacions globals, la direcció de les economies nacionals, les prioritats de la societat, i l’essència dels models empresarials. En definitiva, ve a ser el plantejament que tenia al cap molta gent després de patir l’experiència de la crisi sanitària.

A simple vista podria semblar una utopia de l’economia del bé comú com a model alternatiu al capitalisme, o com apunta el WEF, “ens cal un gran reinici del capitalisme”, però a la pràctica, almenys de moment, no és res més que una declaració d’intencions, definint vagament el camí, però sense concretar els passos a seguir.

Dit això, en el context econòmic actual que suma una crisi energètica, una crisi inflacionària i una crisi del deute, causades en part per la pandèmia i en part per les sancions imposades a Rússia arran del conflicte a Ucraïna, és evident que un ‘reset’ del model econòmic establert, no és només desitjable sinó inevitable.

La pèrdua de credibilitat del sistema monetari internacional

Aquesta crisi econòmica definida per uns nivells rècord de deute públic emmarquen un escenari macroeconòmic global que derivarà en una situació de recessió en diversos països occidentals. A més, el perill d’una estagflació generalitzada, és a dir, un escenari d’alta inflació, un índex de creixement econòmic que s’alenteix, i on l’atur es manté alt, és una realitat indefugible a la qual haurà de fer front més d’una economia tenint en compte que les polítiques fiscals i monetàries que s’han aplicat per fer front a la crisi encara estan incrementant més aquest deute dels Estats.

L’augment de la volatilitat macroeconòmica ha provocat que, ara més que mai, els bancs centrals de molts països comprin or com si s’anés a acabar el món per tal de protegir les seves reserves. Si bé és veritat que països no-alineats als interessos geopolítics dels Estats Units fa una dècada que compren or de forma massiva per blindar les seves economies davant les sancions econòmiques i l’eventual desintegració del dòlar com a moneda de reserva mundial, és sorprenent, o no, que els bancs centrals de països occidentals també s’apuntin a la ‘febre de l’or’.

Davant d’això, algú podria pensar que el sistema monetari actual té els dies comptats. Com explica, José Luis Cava, analista financer, “tot apunta al fet que existeix un acord entre els Bancs Centrals de cada país de la Zona Euro, i el BCE, per a harmonitzar les reserves d’or físic d’aquests Bancs Centrals fins a aconseguir el 4% del PIB”, i segueix, “els nivells d’endeutament s’han disparat fins a assolir nivells absolutament insostenibles. La Xina, Rússia, l’Índia han anunciat noves monedes recolzades per l’or físic”.

El que està clar és que sigui quin sigui el desenllaç final del canvi de paradigma del sistema monetari mundial que s’està gestant, és evident que el ‘gran reset’ ja fa anys que està en marxa, independentment del que es digui o desitgi des de Davos.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Cada vegada són més les empreses que fusionen tecnologia i finances.

D’aquí sorgeix el terme anglès fintech, format per les paraules angleses finance i technology, és a dir, tecnologies financeres. Les Fintech ofereixen serveis financers a través de senzilles aplicacions i permeten realitzar qualsevol classe d’operació bancària sense haver de comptar amb l’entitat. Des de demanar una línia de crèdit fins a poder gestionar tots els moviments dels comptes personals. I sense oblidar les inversions, pràcticament com en un banc tradicional. Un tant per cent elevat d’empreses o marques de les finances utilitzen algun tipus de programari o producte fintech en la seva empresa.

El que està clar és que la unió de la tecnologia amb els serveis financers ha arribat per quedar-s’hi.

Ens ofereixen estalvi i gestions més ràpides i automatitzades. La flexibilitat és un concepte aplicable al 100% a la fintech. Ofereixen també transparència, és a dir, les finances de l’empresa es poden gestionar de manera totalment directa i clara. Incorporen eficiència, la tecnologia financera és i ens fa ser més eficients. A més, els serveis inclouen l’ajuda digital a les startups, banca electrònica o moneda virtual, nous tipus de pagament, targeta sense contacte o encara més, opcions pel finançament col·lectiu.

La seva principal aposta és oferir productes financers innovadors i alternatius als que ofereixen les entitats financeres tradicionals.

La construcció d’un nou sector econòmic emergent

Les fintech són més àgils i aquest en seria el principal avantatge, però no l’únic: també proporcionen transaccions més barates a conseqüència de l’eliminació d’intermediaris. I aporten propostes creatives per a solucionar els problemes de manca de liquiditat de forma molt més ràpida i eficaç. Es pot accedir a nous productes i mercats financers, sense limitacions geogràfiques. I tot això amb rapidesa, una de les claus per operar amb èxit a les principals places de renda variable o renda fixa de tot el món.

Fintech vs Banca Tradicional

La modificació del panorama mundial bancari

L’allau mundial de serveis tecnològics alternatius a la banca tradicional és tal que no podem obviar que es tracta d’un fenomen imparable i que anirà en augment. Cada cop hi ha més persones amb accés a aquests nous serveis financers. En part es deu a la facilitat d’utilització i també a la seva versatilitat.

Fins ara les fintech han tingut molt més èxit millorant els ecosistemes i infraestructures dels mercats financers tradicionals que desenvolupant-ne de nous.

Diferències entre una fintech i un banc tradicional

Tradicionalment, la banca arrossega una manca de transparència que genera experiències nefastes pels seus clients. Aquest és un punt en el qual les fintech centren molt els seus esforços, ser tan transparents com sigui possible i posar el client en el centre del negoci.

Respecte al coneixement del client, és cert que els bancs compten amb el contacte físic i personal amb els seus clients, però les fintech gaudeixen d’un coneixement més gran dels seus clients gràcies a la tecnologia, per exemple, i les dades que ja es tenen d’ells. La banca tradicional té uns horaris establerts per atendre els seus clients; les fintech ofereixen els seus serveis 24 hores els set dies de la setmana i els 365 dies de l’any.

I és que la unió entre finances i tecnologia està afectant i afectarà la forma amb la qual ens relacionem amb els nostres diners, amb les nostres finances, amb els nostres pagaments i amb tots els productes financers. Però la ràpida evolució d’aquestes empreses, gràcies als continus avenços tecnològics, augura una forta transformació del mercat en un futur que ja és ara.

Gràcies a la tecnologia, els usuaris estan canviant i també ho fan les seves prioritats en els productes i serveis diaris que escullen. La senzillesa, claredat, rapidesa i seguretat en la gestió dels seus estalvis i en el control immediat dels diners són necessitats que les fintech estan cobrint de manera rapidíssima i els clients valoren.

Les fintech han entrat a les nostres vides per quedar-s’hi.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

La privatització dels serveis públics avança de forma implacable a Europa des dels anys 80. Com adverteix l’agent d’11Onze Jordi Coll, aquest procés ha suposat que la prestació d’aquests serveis a s’adaptin a la lògica del mercat i la cerca de beneficis empresarials.

Els processos de privatització dels serveis públics a Europa van arrencar en els anys 80, a la dècada dels anys 90 es varen anar consolidant amb el Tractat de Maastricht i a partir del crac financer de l’any 2007 van experimentar un últim impuls. Però, com adverteix Jordi Coll, aquesta privatització “ha suposat sotmetre’ls a la lògica de criteris de mercat i, per tant, dels beneficis privats”.

El nostre país no ha estat aliè a aquest procés. De fet, Coll indica que “des de fa ja molts anys els diferents Governs de la Generalitat han regulat la possibilitat de privatitzar molts serveis públics mitjançant iniciatives i fórmules legislatives que, de vegades, són injustificables des d’un punt de vista del bé comú”.

Un exemple és la Llei Aragonès, que “vol regular la forma com les empreses fan negoci amb els drets fonamentals de la societat”. Es tracta de serveis públics bàsics, com les comunicacions, la recollida de la brossa o l’assistència a la salut, “tots ells molt importants per aconseguir el degut respecte i desenvolupament de la dignitat de les persones”, segons Jordi Coll.

La privatització dels serveis públics.

La transició energètica cap a fonts d’energia renovables serà clau per evitar els pitjors efectes del canvi climàtic. No obstant això, hi ha certs actors del món econòmic que tenen un gran interès a frenar aquesta transició. Toni Mata, director de continguts i mitjans d’11Onze ho analitza en una nova edició d’Energia.

No és cap secret que la indústria dels combustibles fòssils té molt a guanyar mantenint l’statu quo de la nostra dependència en els hidrocarburs. La pressió d’aquest sector contra les polítiques d’energies renovables i les campanyes de desinformació són de sobres conegudes.

Aquests dies ha sortit a la llum que una de les petrolieres més importants del món, ExxonMobil, sabia des de finals dels anys 70 que cremar combustibles fòssils provocaria el canvi climàtic. Com apunta Mata, “aquells informes els van amagar per seguir guanyant diners, mentre que en públic deien que això del canvi climàtic eren invencions”.

El repte energètic

Les energètiques i la banca

Algunes empreses energètiques han estat criticades per no invertir prou en energies renovables i per oposar-se a les polítiques que fomentarien la transició. Tenint en compte que la gran banca és accionista de 174 empreses energètiques i que la crisi energètica ha disparat el preu de l’energia i, per tant, els beneficis d’aquestes companyies, no és d’estranyar que vulguin mantenir el seu model de negoci.

D’altra banda, també és cert que hi ha bancs i corporacions petrolíferes que estan invertint en alguns dels grans projectes d’energies renovables, però com explica el director de continguts, “segurament respon més a l’interès per seguir controlant l’energia i els diners que altra cosa”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Sostenibilitat

SostenibilitatEnergies renovables a la nostra llar

2min lecturaLes desorbitades pujades del preu de la llum, del gas i de la