La seguridad de los depósitos en bancos españoles

Tener un depósito en un banco español actualmente no solo significa obtener un bajo rendimiento por nuestros ahorros, dados los bajos intereses, sino estar cubierto por el Fondo de Garantía de Depósitos. Actualmente, el FGD dispone de unos 4.200 millones de euros, contra los 958.900 millones de euros que los clientes tienen en depósito.

El 2021, de acuerdo con los datos ofrecidos por el Banco de España, el nivel acumulado en depósitos llegaba a los 958.900 millones de euros a finales de 2021, un nuevo máximo histórico. Aun así, hay que resaltar que el nivel de recursos financieros acumulados por el Fondo de Garantía de Depósitos, y disponibles en los sistemas de garantía de depósitos, ascendían a 4.191 millones de euros en 2020, lo que representa un 0,5% de los depósitos garantizados a esta fecha.

Evidentemente, por lo tanto, el FGD no está en condiciones de afrontar quiebras bancarias. La monstruosa desproporción entre dinero depositado y garantía, está empujando muchos ahorradores a buscar opciones más seguras. Más aún cuando el beneficio que se obtiene por tener dinero en un banco español es ínfimo, tal como analizamos en este artículo. Teóricamente, los Fondos de Garantía de Depósitos tendrían que garantizar hasta 100.000 euros por persona física o jurídica, pero resulta matemáticamente imposible que puedan asumirlo porque las reservas de dinero son exactamente la mitad de lo que tendrían que ser. Por este motivo, dado el contexto de inflación que muerde los ahorros y viendo la poca rentabilidad y seguridad que ofrece la banca tradicional, se hace necesario buscar opciones más seguras para nuestro dinero.

Los Fondos Garantizados garantizan el 100% del capital

Los fondos de inversión garantizados pueden ser una buena opción si queremos diversificar nuestros ahorros y, a la vez, asegurar cierta rentabilidad. Cómo dice su nombre, nos garantizan de manera total o parcial el capital invertido, así como una rentabilidad prefijada para un periodo de tiempo. Normalmente, se trata de fondos que disponen de un seguro que garantiza la totalidad del dinero independientemente del importe.

Por lo tanto, la pregunta que hay que hacerse es: ¿existe algún fondo que genere rentabilidades altas y garantice el 100% de la inversión y de los rendimientos? Si quieres conocer opciones superiores para rentabilizar tu dinero, entra en Fondos Garantizados. Desde 11Onze Recomienda te proponemos las mejores opciones.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

A pesar de la reducción de un 10% del precio de las materias primas, el IPC de los alimentos en Cataluña sube hasta el 4,7%. Los expertos señalan que el sector en Europa está aprovechando para repercutir parte de los aumentos de costes de los últimos años y otras partes de la cadena podrían estar ampliando márgenes.

Los alimentos en Cataluña son hoy un 4,7% más caros que hace un año, según datos del Índice de precios de consumo de febrero. Los datos del Instituto Nacional de Estadística para el conjunto del Estado español son aún peores, pues el aumento de los precios de los alimentos durante el mes de febrero llegaron al 5,3% respecte al mismo mes del año anterior.

Según el INE, los últimos doce meses, los alimentos que más han subido a España son el aceite de oliva (67%), los zumos de frutas y vegetales (18,8%), las patatas (11,6%), la carne de cerdo (11%), productos de confitería (10,8%), chocolate (10%), frutas frescas o refrigerada (9,1%), sal, especies y hierbas cocina (8,8%), carne de ovino y cabrío (8,1%) y, finalmente, los helados 7,9%.

¿Menos oferta?

El Gobierno español achaca parte de esta subida de precios a una reducción puntual de la oferta por las “condiciones climáticas desfavorables” en numerosos países comunitarios, que está reduciendo la producción. De hecho, como indicamos en otro artículo, Cataluña está sufriendo la sequía más grave desde 2008. Y es cierto que este invierno se han cerrado invernaderos en diversos países europeos porque el precio del gas los hace deficitarios.

Sin embargo, este argumento es poco sólido a la hora de justificar los elevados precios si tenemos en cuenta que el índice de precios de los alimentos de la FAO (Organización de las Naciones Unidas para la Agricultura y la Alimentación) se situó el febrero de 2024 en 117,3 puntos, es decir, 0,9 puntos (un 0,7%) por debajo de su nivel revisado de enero, y 14 puntos por debajo de los niveles de 131 que marcaba el febrero de 2023.

Repercusión de los costes

Muchos analistas apuntan que las subidas de precios han servido para enjuagar una parte del aumento de costes de producción que ha sufrido el sector agroalimentario en los últimos años. Estos afectan a partidas tan importantes como las semillas, los fertilizantes, los piensos y la energía.

Los fertilizantes llegaron a triplicar su precio, aunque posteriormente se abarataron un 40% a partir de primavera, cuando alcanzaron su precio más elevado; se calcula que los piensos han subido más de un 80% desde 2019; y, en cuanto a la energía, el precio del megavatio-hora llegó a superar los 300 euros y el barril de petróleo Brent, los 120 euros.

De todas formas, no está claro que la escalada de precios de los alimentos se traduzca siempre en mayores ingresos para los productores. En este sentido, existe un amplio debate sobre qué actores de la cadena alimentaria están aprovechando la situación para ampliar sus márgenes. Lo cierto es que incluso el presidente de Mercadona, Juan Roig, acaba de reconocer que su cadena ha subido los precios “una burrada”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El mercado del oro es uno de los más grandes y líquidos del planeta. Cada día se negocian miles de millones de dólares entre Londres, Nueva York, Zúrich, Dubái y Shanghái. Es un activo con más de cinco mil años de historia, presente en las reservas de los bancos centrales y en las carteras de inversores institucionales y particulares. Sin embargo, en el año 2020, uno de los bancos más grandes del mundo, JPMorgan Chase, admitió haber manipulado durante años los mercados de metales preciosos.

¿Cómo fue posible manipular un mercado de esta magnitud? ¿Estamos ante una conspiración sistémica o ante un mecanismo técnico más sutil? Entender el “cómo” es clave para no caer ni en la ingenuidad ni en el sensacionalismo.

Cuando pensamos en el precio del oro, imaginamos lingotes apilados en una cámara acorazada. Pero el precio global no lo determina principalmente el metal físico, sino los contratos financieros que se negocian a su alrededor.

El mercado de referencia está en Londres, coordinado por la London Bullion Market Association, que establece el estándar “Good Delivery” y concentra gran parte del comercio OTC mundial. En Nueva York, el mercado de futuros del COMEX permite negociar contratos con vencimientos futuros y es clave en la formación del precio vía derivados.

Pero el mapa no termina aquí. Zúrich es uno de los principales centros globales de refinación y custodia, con algunas de las refinerías más grandes del mundo. En los últimos años, Dubái se ha consolidado como hub estratégico entre África y Asia, especialmente en el comercio de oro doré y mercado OTC fuera del circuito tradicional londinense. Y en Asia, la Shanghai Gold Exchange ha emergido como pieza clave en la internacionalización del precio del oro en yuanes, reforzando el peso creciente de China en el mercado físico.

El precio global del oro, por tanto, no es el resultado de un único centro, sino de un equilibrio dinámico entre estos polos financieros, donde mercados físicos y derivados interactúan constantemente.

La realidad es que el volumen de contratos de futuros supera ampliamente el volumen de oro físico que cambia de manos cada día. Este fenómeno, a menudo denominado “paper gold”, implica que el precio se forma mayoritariamente en mercados derivados. Y aquí es donde aparece la vulnerabilidad.

¿Qué es el ‘spoofing’?

Para entender cómo se puede manipular el mercado del oro, primero debemos entender cómo funciona un mercado electrónico moderno. Hoy el precio no se decide en una sala llena de corredores gritando, sino en plataformas digitales donde miles de órdenes de compra y venta compiten en fracciones de segundo.

Cada orden queda registrada en lo que se denomina libro de órdenes. Este libro muestra, en tiempo real, cuántos contratos están dispuestos a comprar o vender a cada nivel de precio. No solo refleja operaciones ejecutadas, sino también intenciones. Y en los mercados financieros, la percepción de intención puede mover el precio tanto como la oferta real. Es en este punto donde aparece el spoofing.

El caso JP Morgan de 2020

En septiembre de 2020, el Departamento de Justicia de Estados Unidos y la U.S. Commodity Futures Trading Commission demostraron cómo el banco estadounidense JPMorgan Chase y varios traders, entre 2008 y 2016, habían llevado a cabo prácticas sistemáticas de manipulación de los mercados de futuros de oro, plata, platino y paladio mediante la técnica conocida como spoofing en el COMEX.

El mecanismo consistía en colocar grandes órdenes de compra o venta que no tenían intención real de ejecutarse. Estas órdenes alteraban temporalmente el equilibrio visible del libro de órdenes y generaban la percepción de una fuerte presión compradora o vendedora inminente. Cuando otros participantes —algoritmos, fondos o traders— reaccionaban ante esa aparente presión, el precio se movía ligeramente. En ese momento, los traders cancelaban las órdenes falsas y ejecutaban operaciones reales en la dirección opuesta, aprovechando el movimiento generado. No se trataba de controlar el precio mundial del oro, sino de obtener ventaja en distorsiones muy breves y repetidas de la microestructura del mercado.

Por estos hechos, el banco JPMorgan Chase aceptó pagar cerca de 920 millones de dólares en sanciones, mientras que varios traders implicados fueron condenados penalmente. No era una sospecha ni una teoría especulativa: era una resolución judicial con consecuencias económicas y penales.

Manipular no es controlar

El caso de JPMorgan Chase demuestra que la manipulación es posible, pero también nos obliga a poner límites al relato. Manipular movimientos puntuales mediante técnicas de microestructura no es lo mismo que controlar estructuralmente el precio mundial del oro.

El mercado global del oro tiene una dimensión colosal. Según el World Gold Council, el valor total del oro existente supera los 12 billones de euros y los bancos centrales acumulan más de 35.000 toneladas como reservas. Ninguna entidad privada puede sostener indefinidamente una distorsión masiva sin que otros actores la arbitren. En mercados profundos y líquidos, las ineficiencias tienden a corregirse.

Esto no significa que el mercado sea puro o perfecto, sino que es necesario distinguir entre influencia puntual y control sistémico. El poder en los mercados financieros existe, pero no es omnipotente, y confundir manipulación técnica con dominación absoluta solo nos aleja del análisis riguroso.

También es cierto que la influencia no siempre es técnica. Los grandes bancos publican informes de previsión que pueden alterar expectativas y flujos de capital. Eso forma parte del juego del mercado. El límite aparece cuando existen conflictos de interés o coordinación opaca entre investigación y operativa. Pero incluso aquí hablamos de influencia, no de control permanente, porque la diferencia es crucial.

Una lección para la comunidad

El mercado del oro no es un escenario de ingeniería conspirativa constante. Tampoco es un espacio neutral donde todos los actores juegan en igualdad de condiciones. Es un ecosistema complejo donde conviven bancos globales, bancos centrales, refinerías, fondos, algoritmos e inversores particulares.

El caso JP Morgan nos deja una lección clara: la concentración de poder financiero puede generar distorsiones. Pero también demuestra que existen reguladores, sanciones y consecuencias. La manipulación fue detectada y penalizada.

Para la comunidad de 11Onze, la reflexión es aún más relevante. Invertir en oro no es solo comprar un metal, sino entender dónde y cómo se forma el precio. Es distinguir entre oro físico y derivados. Es saber que los movimientos de corto plazo pueden responder a dinámicas financieras complejas, no necesariamente a cambios estructurales del valor real. La mejor protección no es el miedo ni el relato viral. Es el conocimiento.

En un entorno donde la información circula rápidamente y las narrativas extremas ganan audiencia, preservar el patrimonio también pasa por preservar el criterio. El oro ha resistido siglos de inestabilidad monetaria. Pero nosotros debemos aprender a resistir la desinformación. Porque entender el sistema es el primer paso para moverse con libertad dentro de él.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Países como Irlanda, Luxemburgo, Malta, Países Bajos y Chipre atraen un gran número de empresas multinacionales ofreciendo ventajas fiscales que los permiten reducir significativamente sus obligaciones tributarias. Estas prácticas de elusión fiscal transfronteriza drenan recursos de otros países comunitarios y crean tensiones entre los estados miembros.

La elusión y la evasión fiscal son conceptos jurídicos que pueden parecer sinónimos, pero que tienen una naturaleza legal totalmente diferente. La elusión fiscal consiste a usar prácticas legales para evitar pagar determinados impuestos o reducir al máximo una factura tributaria. A pesar de que esta práctica no es ilegal, muchas veces aprovecha vacíos legales para obtener determinadas exenciones, deducciones y bonificaciones fiscales. Por otro lado, la evasión fiscal también busca evitar o reducir el pago de impuestos, pero en este caso utilizando prácticas ilegales, por lo tanto, es un delito penal.

Un buen ejemplo de elusión fiscal es lo que hacen muchas multinacionales españolas que tienen filiales en países con baja fiscalidad para reducir la carga de su arquitectura tributaria. Según el último informe “país por país” republicado el mes de abril por la Agencia Tributaria, los trabajadores más productivos de las empresas españolas se encuentran en sus filiales situadas en Irlanda, Luxemburgo, Malta y Países Bajos.

La productividad de estas filiales en refugios fiscales de la Unión Europea que tienen las 123 multinacionales más grandes del Estado español osciló entre los 1,2 millones y los 1,9 millones de euros por trabajador, mientras en otros países europeos que no ofrecen las mismas ventajas fiscales este indicador rondó los 450.000 euros por asalariado.

Esto no pasa por casualidad y tampoco significa que los empleados de estas filiales sean mucho más eficientes que sus homólogos en el territorio español. Estas delegaciones no son centros productivos, sino pequeñas oficinas con poco personal, pero que gestionan mucho dinero. Y de aquí salen las cifras de la elevada productividad de estos trabajadores. Con estas prácticas, España pierde más de 4.700 millones de euros en impuestos en el año.

Ventajas de los refugios fiscales

El caso de Ferrovial, que, a pesar de que había recibido ayudas públicas, cambió su sede social desde España a Países Bajos fusionándose con su filial para cotizar menos, revivió el debate sobre los refugios fiscales en la UE.

La multinacional española alegaba que había elegido Países Bajos como sede por el hecho que este país europeo cuenta con una calificación crediticia triple A (AAA) así como con un marco jurídico “estable”, pero no es ningún secreto que un clima fiscal y regulador más favorable fue el principal desencadenante de la operación de traslado.

Si bien es cierto que el impuesto sobre sociedades está alrededor del 25% en los dos países, los primeros 395.000 euros de ingresos solo tributan un 15% en Países Bajos. Además, el tratamiento fiscal de los dividendos es menos agresivo y existe la posibilidad de reconducir parte de sus bases imponibles a las Antillas Holandesas con un tratamiento fiscal más favorable.

Del mismo modo, Irlanda se ha establecido como la meca de las grandes tecnológicas, financieras y farmacéuticas, atrayendo a más de 1000 multinacionales de estos sectores, en parte gracias a su benévola política fiscal corporativa, pero principalmente porque hasta el 2015 permitía crear dos empresas: una en un paraíso fiscal con los derechos de la propiedad intelectual, y la otra en Irlanda que se usaba para vender al resto del mundo mientras pagaba por estos derechos a la primera.

Nos encontramos con un caso similar en Luxemburgo, Malta y Chipre, donde las empresas españolas pueden llegar a tributar menos de un 3% por su negocio exterior. Estas filiales también destacan por ser las que menos empleados tienen de media. En Malta, el segundo país con menor tipo efectivo y donde las empresas se pueden dividir en dos, como en Irlanda, son 13 empleados de media por filial; mientras que en Chipre son solo 9.

Por último, tenemos el caso de Bélgica, país sobre el cual el Tribunal General de la Unión Europea consideró que las exenciones fiscales que había concedido a empresas multinacionales constituían un régimen de ayudas ilícito, obligando al país a recuperar 700 millones de euros en impuestos no pagados por al menos 35 multinacionales y a cambiar su régimen fiscal. Un caso excepcional en un contexto europeo favorable a los refugios fiscales que da pocas señales de cambiar en un futuro próximo.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Reuters informa que las autoridades financieras y los bancos suizos estudian introducir una nueva normativa para evitar futuras retiradas masivas de depósitos como la que tuvo lugar justo antes del rescate de Credit Suisse a principios de año.

Era el verano del 2022 cuando empezaban a circular los rumores de que Credit Suisse se enfrentaba a una quiebra inminente. El anuncio del Banco Nacional Saudí (SNB), su principal accionista, que no participaría en otra ampliación de capital, fue la gota que hizo derramar el vaso, provocando una crisis de confianza por parte de accionistas, clientes e inversores que decidieron retirar unos 111.000 millones de euros en fondos durante el último trimestre del año.

En marzo del 2023, el Banco Nacional Suizo (BNS) aprobaba una financiación de emergencia de hasta 57.000 millones de euros para reforzar la liquidez de Credit Suisse en medio de la crisis bancaria. El banco central del país helvético, junto con la autoridad supervisora del mercado financiero (FINMA) y el gobierno suizo, querían ganar tiempo para negociar la venta de Credit Suisse a su rival nacional, UBS.

Pocos días después, UBS absorbía a su homólogo bancario en una operación de rescate diseñada para evitar su desaparición. Aun así, la rapidez en el colapso del segundo banco más grande de Suiza, a causa de la oleada de clientes que retiraron sus depósitos, sorprendió los analistas y reguladores bancarios europeos.

“El caso de Credit Suisse ha demostrado claramente que las salidas de depósitos de clientes pueden ser ahora mucho más rápidas y extensas de lo que prevé la normativa vigente”, declaraba el presidente del Banco Nacional Suizo, Thomas Jordan, en un acto celebrado el 1 de noviembre en Berna.

Una revisión general de la normativa bancaria del país

Desde las quiebras Silicon Valley Bank (SVB), Signature Bank y Credit Suisse, los reguladores financieros de todo el mundo han estado estudiando como evitar un nuevo pánico bancario que desemboque en otra fuga de depósitos incontrolable. En este contexto, solo era una cuestión de tiempo hasta que las autoridades suizas se reunieran con las entidades pertinentes para debatir como implementar nuevas medidas reguladoras que reduzcan el riesgo de un “bank run” o retirada masiva de depósitos bancarios.

Del artículo publicado por Reuters se desprende que las conversaciones entre las autoridades suizas y los principales bancos del país (incluyendo UBS) forman parte de una revisión más amplia de las normas bancarias del país, y podrían dirigirse principalmente a los clientes patrimoniales de los bancos suizos. Más que nada por la especialización de estos en la gestión de patrimonios, por lo cual acostumbran a tener una mayor concentración de depósitos que algunos de sus competidores de la banca comercial.

Las negociaciones están en su fase inicial, pero según las fuentes consultadas por la agencia de noticias con sede en el Reino Unido, entre las medidas que se están debatiendo destaca la opción de escalonar una gran parte de las retiradas de depósitos a lo largo de periodos de tiempo más prolongados. Y también se está estudiando la posibilidad de imponer comisiones a según qué retiradas de dinero. Por otro lado, se quiere premiar con un tipo de interés más alto a los clientes que mantengan sus ahorros durante más tiempo.

En todo caso, un representante del Ministerio de Finanzas dijo que la cuestión de las retiradas masivas de depósitos es parte de una evaluación general del marco regulador de los bancos “demasiado grandes para permitir la quiebra” en Suiza, y que el gobierno tiene previsto publicar un informe sobre el resultado de las conversaciones en la primavera del año que viene.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los bancos han cerrado el grifo a la concesión de préstamos porque tienen miedo a un repunte de la morosidad. La dificultad para obtener financiación afecta las empresas y particulares, que tienen que hacer frente a una subida de los tipos de interés y a una reducción de la oferta de crédito disponible.

La subida de los tipos de interés ha disparado los beneficios de la banca hasta cifras récord. Los seis principales bancos españoles (Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja Banco) han ganado 19.761 millones de euros entre enero y septiembre de este año, un 23,6% (3.747 millones) más que en periodo anterior. Dicho de otra manera, en los primeros nueve meses del año casi han igualado los beneficios obtenidos durante todo el 2022, en el cual sumaron un registro histórico de 20.800 millones en ganancias.

Las cifras de beneficios todavía son más significativas si restamos la actividad en el extranjero de estos bancos, sumando 9.000 millones de euros en ganancias, un incremento del 55% respecto al año pasado. Esto quiere decir que, si añadimos estas ganancias a los datos de las memorias anuales aportadas por Aebanca, la patronal del sector bancario español, la banca española ha acumulado unos beneficios netos por un valor de más de 180.000 millones de euros desde la crisis financiera del 2008 hasta el 2023. Y aquí hay que recordar que el coste asumido por el Estado, inyectando dinero público para rescatar al sector financiero, supera los 120.000 millones de euros.

A pesar de estas ganancias multimillonarias, los banqueros siguen quejándose del impuesto extraordinario a la banca. Según, Onur Genç, consejero delegado del BBVA, “Los bancos españoles no podrán competir en España”, mientras que su homólogo de CaixaBank, Gonzalo Cortázar, afirmaba el mes pasado que, “Grabar más a la banca es pegarse un tiro en el pie”, después de que el mes de mayo declarara que, “No es lógico que paguemos más de lo que ganamos”. Por parte del Gobierno, el secretario de Estado de Economía, Gonzalo García Andrés, no entiende las quejas sobre el impuesto al sector después de los últimos beneficios declarados: “Me extraña que sigamos con este debate”.

Menos remuneración por los depósitos y menor acceso al crédito

El sector bancario del Estado español se ha mostrado como uno de los más lentos de toda la Unión Europea a reflejar las subidas de tipos de interés del Banco Central Europeo con una mejor rentabilidad de los ahorros. Esto ha provocado una fuga de depósitos por parte de muchas familias que han decidido diversificar los ahorros sacando su dinero de los bancos en favor otros productos e inversiones que ofrezcan una mayor rentabilidad.

Además, según se desprende de la Encuesta de Préstamos Bancarios, realizada por el Banco de España, la banca española ha endurecido los criterios y las condiciones aplicadas para conceder préstamos, a causa del miedo a la morosidad. Se trata de una tasa de morosidad crediticia que, si bien subió ligeramente durante agosto (3,56% respecto al 3,5% de junio y julio) cerraba el primer semestre del 2023 en su nivel más bajo en 15 años.

En este contexto, el Gobierno del Estado ha reclamado a las entidades financieras que “extremen la diligencia” y aceleren la concesión de ayudas a las familias endeudadas a tipo variable en dificultades, mediante el Código de Buenas Prácticas. Y es que el Banco de España, durante la semana pasada informó que la banca todavía está pendiente de tramitar un 50% de las solicitudes de adhesión al código para hipotecados vulnerables.

El riesgo de enfriar la economía y la confianza en el sector bancario

La restricción del acceso al crédito provoca que las personas con un mayor riesgo, es decir, que tienen más dificultades para pagar sus obligaciones, o que no tienen historial crediticio, no puedan acceder a financiación. Esta dificultad para obtener financiación la sufren tanto las empresas como los hogares. Aun así, según el Banco de España, durante los últimos tres meses se han moderado las restricciones en el segmento de financiación a las empresas, mientras que se han endurecido las condiciones para los créditos a los hogares.

Por otro lado, el encarecimiento del crédito tiende a enfriar la economía en general, puesto que frena el gasto de los consumidores y las inversiones de las empresas. Así mismo, al reducirse la demanda de bienes y servicios, los precios tienden a moderarse. En el sector empresarial, aumenta el coste del capital necesario para expandirse y se reduce la rentabilidad de las inversiones. Además, es posible que una parte de los inversores reduzcan el dinero que tienen en Bolsa y compren deuda por el aumento de la rentabilidad.

Mientras que las grandes empresas tienen la opción de dejar de financiarse a través de los bancos y pueden optar para acudir a los mercados, las pymes y particulares se encuentran prácticamente excluidos de esta fuente de financiación alternativa. Si a esto añadimos la precaria remuneración del ahorro, no es de extrañar que los sectores de la banca y de los servicios financieros, sean de los que menos confianza generan entre los consumidores del Estado español.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Toda la información sobre Financia Litigios la encontrarás en 11Onze Recomienda.

“Psicosis en la bolsa”, “Wall Street enloquece”, “El mercado entra en depresión”. ¿Cuántas veces hemos leído en la prensa expresiones que comparan la economía con los trastornos de salud mental? Entidades como Obertament consideran que la jerga de la economía estigmatiza y que hay que remediarla.

“Las he visto de todos los colores. Incluso un catedrático de economía, en un artículo de opinión, decía ‘economía esquizoide’, porque, a su juicio, ‘la economía entraba en una disociación entre dos tendencias simultáneas y contradictorias”. Lo denuncia sin tapujos a Dani en el blog de Obertament, donde la entidad hace pedagogía sobre lenguaje inclusivo con cientos de testigos en primera persona. La queja se repite una y otra vez.

Fue precisamente el uso habitual de las palabras “psicosis” y “esquizofrenia” como metáforas peyorativas, lo que hizo saltar todas las alarmas. Desde entonces, Obertament ha elaborado hasta cinco informes con la ayuda del Grup Barnils, con sus campañas correspondientes y con jornadas formativas en todo el territorio para concienciar sobre el estigma que arrastra la salud mental a los medios y, específicamente, en las informaciones de internacional, opinión, política y economía. “La personalidad esquizoide nada tiene que ver con la economía. ¡No me mezcle peras con manzanas!”, remacha Dani.

Porque, sin duda, el primer agravio es utilizar metáforas que consolidan el estigma sin tener presente qué implica tener un trastorno de salud mental. Según la Organización Mundial de la Salud (OMS), una de cada cuatro personas la tiene o la tendrá a lo largo de la vida, y pueden aparecer en cualquier momento, desde la infancia hasta la vejez. Según el último informe de Obertament, por ejemplo, la OMS calcula que cerca de 300 millones de personas en el mundo han tenido una depresión, un 4,4% de la población global.

Y, sin embargo, estas personas se sienten a menudo discriminadas en su entorno familiar y laboral. De hecho, según un estudio publicado por la Universidad Autónoma de Barcelona y Spora Sinergies, el 80,1% de las personas con un problema de salud mental en Cataluña ha sufrido discriminación y estigma, y el 54,9% han sido discriminadas muy a menudo.

Los trastornos, nada que ver con la violencia

Por eso, cuando los medios o profesionales de la economía y la política vinculan la salud mental con conflictos, crisis o contextos de dificultad refuerzan aún más esta discriminación. El segundo agravio, efectivamente, es vincular a los trastornos de salud mental con la violencia. En este sentido, el Consejo del Audiovisual de Cataluña (CAC) advierte en una guía que “se exagera el riesgo de agresividad, se favorecen el miedo y la desconfianza y se ensancha el vacío del desconocimiento sobre los temas de la salud mental.”

Cuando lo hacemos, reproducimos sin querer un discurso que describe la economía como un entorno agresivo, en el que la competición sin moral manda y las suspicacias mueven los hilos del mercado. ¿Es realmente esa la imagen que tenemos de cómo funciona la economía? El CAC también recuerda que utilizar términos como “esquizofrénico”, “bipolar”, “psicosis”, “depresivo” para describir situaciones caóticas, irracionales, extravagantes o para descalificar al adversario; utilizar una adjetivación negativa; u optar por afirmaciones alarmantes y morbosas, “perpetúa falsas creencias y estereotipos”.

Estereotipos que son casi insultos

Y, claro, el tercer agravio es el estereotipo, tal y como denuncia Obertament. A menudo utilizamos expresiones que, de tan normalizadas, no percibimos lo despectivas que son. Así, por ejemplo, a menudo se relacionan temas de actualidad económica que son irreversibles con la salud mental, que se asocia erróneamente con una enfermedad incurable que impide a las personas llevar una vida normalizada.

De esta forma, a menudo se confunde un trastorno mental con una discapacidad psíquica o una demencia. Las entidades también alertan de que, pensando que hacemos un ejercicio de empatía, caemos en “un tono paternalista y compasivo”. Esta idea, además, se refuerza con ilustraciones que despiertan rechazo, tristeza o un abismo interior oscuro y desesperado. Nada más alejado de la realidad. Al fin y al cabo, tal y como denuncia Obertament, acabamos convirtiendo la salud mental en “un cajón de sastre”.

Por eso, por el contrario, las entidades recomiendan utilizar expresiones como “Una persona que tiene o ha tenido…”, utilizar adjetivos y recursos que no hagan referencia a la salud mental, contextualizar bien los trastornos de salud mental, escuchar y respetar más a las personas que tienen este diagnóstico, hacer valer las historias de superación y evitar el sensacionalismo.

Todos estos consejos, al final, hacen que no se ponga el foco sobre la persona, sino sobre la sociedad que provoca trastornos tan habituales como la angustia o la depresión. Si venimos a cambiar colectivamente la economía y construir una banca más justa, más honesta y más ética, en lugar de reproducir prejuicios, puede que lo giremos todo como un calcetín. Empecemos por la lengua.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Según datos de la Comisión Nacional del Mercado de Valores (CNMV) la banca participa en hasta 174 empresas del sector energético. El porcentaje de acciones que tienen estas entidades financieras les asegura la toma de decisiones en los Consejos de Administración y Juntas de Accionistas.

Las grandes entidades bancarias participan en un gran número de empresas energéticas a través de acciones o consejeros en lugares clave de su administración, lo cual los permite influir en la dirección de estas compañías y en la manera en que se perfila la gestión de la transición energética.

CaixaBank es uno de los bancos más activos en este sector, participando en empresas como, Naturgy y TotalEnergies. En el caso de Naturgy, CaixaBank fue accionista mayoritario de Repsol hasta 2019. La entidad financiera mantiene su control sobre estas empresas a través de CriteriaCaixa y cuenta con consejeros en lugares clave de las compañías energéticas.

Por su parte, Bankia también tiene miembros en los consejos de administración de la Red Eléctrica de España, mientras que Banco Santander participa en empresas como Endesa en Chile, Técnicas Reunidas y ENCE Energía & Celulosa. El Banco Sabadell también tiene una presencia importante en el sector de la energía, con consejeros en Repsol, ENCE Energía & Celulosa y Enagas.

El reto energético

Conflicto de intereses

Teniendo en cuenta que la crisis energética ha disparado el precio de la energía y, por lo tanto, los beneficios de estas compañías – los grandes bancos y las principales energéticas han acumulado más de 64.000 en beneficios durante los tres años de pandemia y crisis inflacionista – se hace difícil justificar aquellas posiciones alérgicas a la intervención pública de estos sectores económicos.

No deja de ser curioso que los mismos actores opuestos a la intervención del gobierno no parezcan tener ningún problema en perpetuar y justificar las puertas giratorias. Un negocio redondo, que a través de fichar a expresidentes y exministros para las directivas de bancos y energéticas, ha facilitado el oligopolio eléctrico del mercado de la energía en el Estado español, preservando la manipulación precios a expensas del consumidor, y con beneficios extraordinarios para estos dos sectores de la economía.

Las soluciones a los problemas derivados del conflicto de intereses de los accionistas de estas empresas no se pueden limitar a las imposiciones fiscales puntuales al sector financiero y energético, después de que hayan obtenido beneficios extraordinarios. Si queremos eliminar el problema de pura cepa, quizás haríamos bien en preguntarnos qué se está pagando cuando se contrata un político, sin estudios ni experiencia relevante, para un cargo en un banco o compañera eléctrica.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

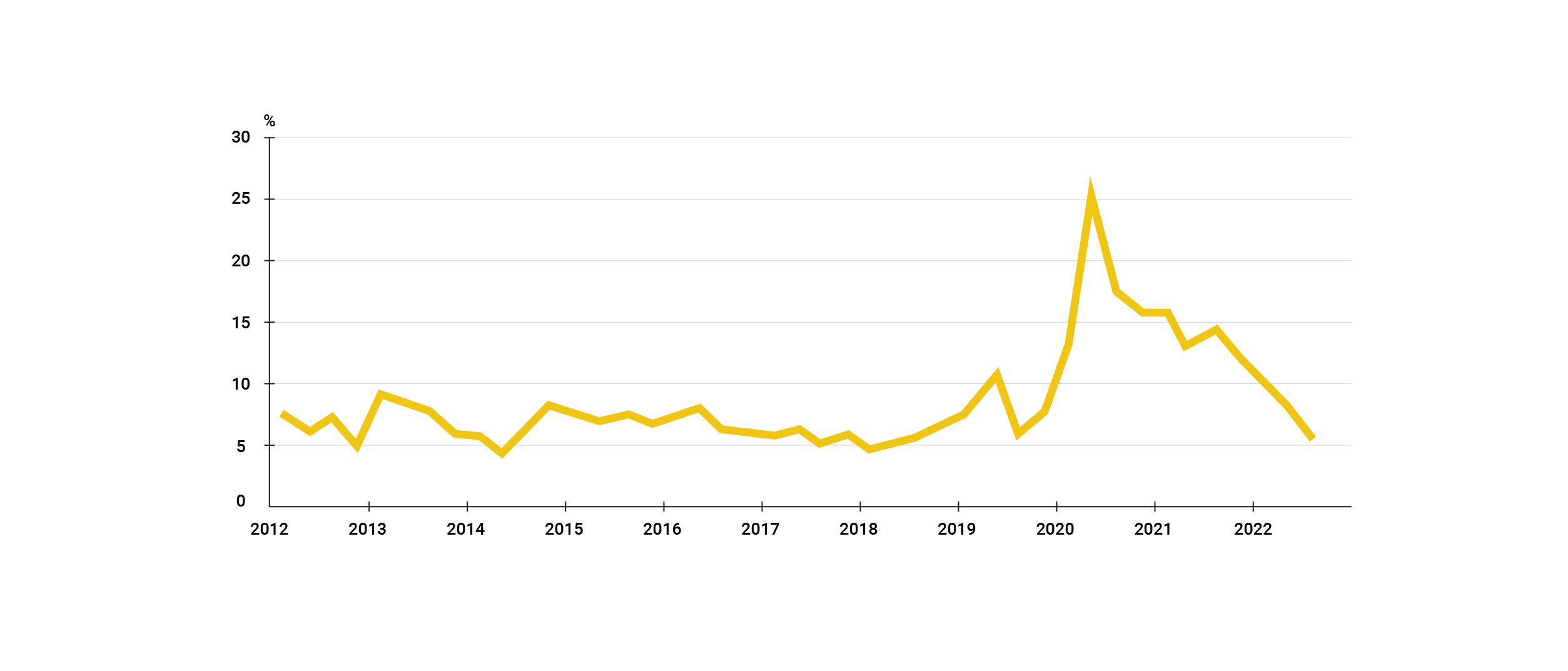

Las familias reducen el ahorro acumulado durante la pandemia para sostener el gasto ante las fuertes subidas de precios. La caída de la tasa de ahorro se ve reflejada en la disminución de la riqueza financiera de los hogares.

Mientras que la subida de precios hace meses que estrangula a las familias, el aumento de los tipos de interés de los bancos centrales para intentar atajar la inflación dispara los precios de las hipotecas sumándose a una tormenta perfecta, que fuerza a los hogares a usar el ahorro acumulado durante la crisis sanitaria para mantener el mismo nivel de consumo a precios mucho más elevados.

Los datos recogidos por el Banco de España y por el Instituto Nacional de Estadística (INE) apuntan a que las familias ahorraron unos 269.000 millones de euros durante las fases de más incidencia de la pandemia. Aun así, la reapertura gradual de la economía y el encarecimiento del coste de la vida ha hecho evaporar una buena parte de esta bolsa de ahorro acumulada.

El informe del INE muestra que en el tercer trimestre de 2022 la tasa de ahorro de los hogares se situó en el 5,7% de su renta disponible, la cifra más baja en cuatro años. Hay que tener en cuenta que esta tasa se calcula eliminando los efectos estacionales y de calendario, por el hecho que el ahorro acostumbra a disminuir en el primer y tercer trimestre, aumentando en los otros dos. Si obviamos estos ajustes estacionales, los datos muestran una tasa de ahorro negativa del -3,2% frente al 6,4% del mismo trimestre del año anterior.

TASA DE AHORRO DE LAS FAMILIAS SOBRE RENTA BRUTA DISPONIBLE

Basado en los datos de l’INE

Menos ahorro y menos inversión

A pesar de que el Banco de España ha mejorado su previsión de crecimiento del PIB en tres décimas hasta el 1,6%, la previsión del consumo privado disminuye siete décimas y pasa del 1,9% al 1,2%. Por una parte, el encarecimiento del coste de la vida ha hecho aumentar ‘artificialmente’ las cifras de consumo, pero, por otro lado, la subida de los tipos de interés y la reducción de la bolsa de ahorro acumulado hacen prever una debilidad en el aumento del gasto de las familias. Una desaceleración del consumo que podría afectar directamente a la actividad económica al ser un componente fundamental del PIB.

Otra consecuencia del aumento en gasto y reducción de la capacidad de ahorro provocada por la inflación se ve reflejada en una disminución en la tasa de inversión de las familias. El stock de activos financieros de los hogares, ya sea en la participación en capital y fondos de inversión (FI) o reducción de los depósitos bancarios, se ha visto reducido en 53.431 millones de euros, o un -2%, una caída que no se había visto desde principios de 2020.

En este contexto, las últimas proyecciones macroeconómicas del Banco Central Europeo (BCE) apuntan que a pesar de que se espera que el consumo real de los hogares se recupere gradualmente a medida que se reduzca la caída de la renta real de las familias a causa de la inflación y los problemas en el suministro de energía, la tasa de ahorro de los hogares seguirá bajando este año hasta un nivel próximo al registrado antes de la pandemia.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada