¿Nueva normalidad de precios altos?

Desde hace meses las cifras oficiales de inflación parecen moderarse. Pero la sensación en los supermercados, en los alquileres y en las facturas es otra. La pregunta ya no es si la inflación bajará, sino si volverá alguna vez a ser como antes.

En los últimos años, los discursos institucionales han insistido en transmitir calma, que la inflación era transitoria. O al menos un simple accidente provocado por la pandemia, por los cuellos de botella logísticos o por la energía. Y que, una vez normalizada la situación, los precios volverían a su lugar. Hoy, aquella promesa chirría. Y cada vez más economistas admiten lo que muchos hogares ya saben: quizá hemos entrado en una nueva normalidad de precios altos.

Durante décadas, las economías occidentales vivieron instaladas en una excepcionalidad histórica: precios estables, tipos de interés bajos y dinero abundante. Cualquier repunte inflacionario era visto como una anomalía puntual que los bancos centrales corregirían con rapidez. La palabra clave era “control”.

Esa narrativa se rompió en 2020. La pandemia desorganizó cadenas de suministro globales construidas con criterios de eficiencia extrema. La guerra de Ucrania disparó los precios de la energía y de los alimentos básicos. Y la respuesta de los gobiernos y bancos centrales —expansión monetaria masiva y endeudamiento público sin precedentes— inyectó una enorme cantidad de liquidez en la economía.

Según datos de Eurostat, la inflación en la zona euro alcanzó máximos históricos en 2022. A pesar de la posterior moderación, el nivel general de precios no ha retrocedido; simplemente ha dejado de crecer tan rápidamente. Y esta diferencia es clave: mientras la inflación puede bajar, los precios rara vez lo hacen.

Factores estructurales que empujan los precios

El problema no es solo coyuntural. Hay fuerzas de fondo que apuntan hacia un cambio de régimen económico. La desglobalización es una de ellas. Las empresas están reconfigurando cadenas de producción para reducir dependencias geopolíticas. Producir más cerca es más seguro, pero también más caro. La transición energética, necesaria e inevitable, implica inversiones multimillonarias que se trasladan a los costes finales. El envejecimiento demográfico presiona los sistemas públicos y reduce la población activa. Y las tensiones geopolíticas permanentes introducen una volatilidad que ya no es excepcional, sino estructural.

A todo ello se suma un elemento a menudo olvidado: la deuda. Los Estados arrastran niveles de endeudamiento que hacen muy difícil volver a un mundo de tipos de interés reales bajos sin generar nuevas distorsiones. En este contexto, una inflación moderada, pero persistente, actúa como una herramienta silenciosa de reequilibrio fiscal.

Precios que suben, salarios que no siguen

Aquí es donde la inflación muestra su rostro más incómodo. A pesar de las revisiones salariales de los últimos años, el poder adquisitivo no se recupera. Los datos del INE muestran incrementos salariales que, en muchos casos, solo compensan parcialmente el aumento del coste de la vida.

El resultado es una erosión progresiva de las rentas medias. No es un impuesto aprobado en el Parlamento, pero actúa como si lo fuera. Los ahorros pierden valor. Las nóminas llegan justas. Y la capacidad de planificar a largo plazo se reduce.

La vivienda es el ejemplo más claro. Alquileres disparados, oferta limitada y salarios que no pueden seguir el ritmo. Pero no es el único. Alimentación, seguros, servicios básicos. Lo que antes era excepcional, hoy es rutina.

Una nueva normalidad incómoda

Asumir que los precios no volverán a los niveles del pasado no es pesimismo. Es realismo. La economía que viene será más cara, más volátil y menos previsible. Esperar una vuelta al mundo de dinero barato y precios contenidos puede ser un error estratégico, tanto en el ámbito personal como colectivo.

Eso no significa resignarse. Significa adaptarse. Entender cómo funciona la inflación estructural. Revisar hábitos de consumo. Repensar el ahorro y la protección del patrimonio en un entorno donde el dinero quieto pierde valor año tras año.

También significa exigir transparencia. Las cifras macroeconómicas pueden mejorar, pero si no se traducen en bienestar real, algo falla. La distancia entre estadística y percepción ciudadana no es un problema de comunicación: es un problema de modelo.

Mirar la inflación de frente

La inflación no es solo un indicador económico. Es una experiencia cotidiana. Y, como toda experiencia persistente, acaba moldeando comportamientos, expectativas y decisiones vitales. Ignorarla o maquillarla con discursos tranquilizadores no ayuda a tomar buenas decisiones.

Entender que quizá hemos entrado en una nueva normalidad de precios altos es incómodo, pero necesario. Es el primer paso para dejar de mirar atrás con nostalgia y empezar a pensar estratégicamente cómo proteger el presente y el futuro. Entender la inflación estructural es el primer paso para protegerse de ella.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

La demanda de oro crece un 176% el primer trimestre de 2023, según el World Gold Council. En un contexto de temores económicos generalizados, la subida del oro físico indica que es uno de los valores refugio más buscados. ¿Serás el último de proteger tus ahorros?

Tal como anticipó 11Onze hace prácticamente un año y medio, el oro físico se está convirtiendo en una herramienta indispensable para proteger los ahorros a largo plazo. Por eso Preciosos 11Onze ofrece varias herramientas para que la comunidad pueda usar el oro para resistir mejor el periodo de turbulencias económicas que estamos viviendo. Por un lado, hay el Oro Semilla, que permite conseguir ganancias a corto plazo aprovechando la revalorización constante del oro. Y de la otra hay el Oro Patrimonio, donde la idea es comprar oro físico pensando en el largo plazo.

Oro Patrimonio

Es cómo hemos denominado al oro que vendemos desde el primer día en Preciosos 11Onze, para diferenciarlo del Oro Semilla. Son lingotes de oro de varias medidas, con una compra mínima de 3.000 euros. Y el oro te lo enviamos a casa o se puede quedar en custodia en una cámara acorazada.

¿Por qué el oro se puede considerar un patrimonio como lo podría ser una casa? Porque es un bien que tiende a revalorarse y tiene una alta liquidez. En los últimos años, el oro se ha revalorado un 40% y, solo durante 2022, su precio aumentó un 9,5%. Hay que recordar que en el 2022 la inflación media en España fue del 8,4%. Por lo tanto, las personas que tenían sus ahorros en oro ganaron un poco de poder adquisitivo, mientras que las que los tenían en euros lo perdieron.

Pero el Oro Patrimonio se tiene que ver en perspectiva. Por eso está bien recordar que en enero de 2008 la onza tenía un coste de 883 dólares, mientras que hoy en día ronda los 1.960 – 2.000 dólares, un incremento de más del 100% en 15 años. La perspectiva, pero, sigue siendo alcista. ¿Por qué? Pues porque los bancos centrales están haciendo compras récord de oro, probablemente buscando un patrimonio seguro y tangible sobre el cual apoyar las inmensas deudas públicas. Durante el 2022, el World Gold Council apuntó que los bancos centrales habían comprado 4.741 toneladas de oro, unas cifras que no se lograban desde hacía 55 años.

Las turbulencias y los indicativos

Las crisis bancarias encadenadas de los últimos meses han generado dudas a los depositantes. Del Silicon Valley Bank a Credit Suisse, pasando por el First Republic Bank, la historia se repite. Si añadimos que el último mes de noviembre la visión de la FDIC aseguraba que el volumen de deuda no es sostenible, es normal que mucha gente esté buscando opciones seguras para su dinero. Las retiradas de dinero de las cuentas bancarias están siendo muy elevadas en España, el Reino Unido y los Estados Unidos. Los movimientos indican, tal como también apuntaba la FDIC, que la gente con más dinero e información está protegiendo de alguna manera sus ahorros sacándolos de los bancos, un comportamiento que puede acelerar nuevos colapsos.

¿Y ahora, qué?

Una de las preguntas a responder es que se puede hacer con el dinero una vez no lo tienes en el banco. En panoramas complicados hay que buscar opciones seguras. Pueden ser bonos, propiedades o productos que cuenten con seguros (como los Fondos Garantizados o el Financia Litigios). Pero si un producto destaca por su histórica seguridad este es, siempre, el Oro Patrimonio.

Los principales bancos del país han obtenido un beneficio anual récord de 26.000 millones de euros, casi un 25% más que el año anterior, a pesar del nuevo impuesto extraordinario al negocio bancario. El alza de los tipos de interés y la poca remuneración a las cuentas de sus clientes han sido claves para los resultados históricos.

Los seis bancos más grandes del Estado español —Banco Santander, BBVA, CaixaBank, Bankinter, Banco Sabadell y Unicaja Banco— publicarán a lo largo de esta semana los resultados de 2023. Según las estimaciones de los analistas, sus beneficios lograrán un nuevo récord de casi 26.000 millones de euros, un 24,38% más que al ejercicio anterior, todo y el impuesto extraordinario, que los ha supuesto un gasto de más de 1.100 millones.

El grupo Bankinter anunciaba el pasado jueves 25 de enero, que había conseguido un beneficio récord en su historia de 845 millones de euros, lo cual supone un 51% más que durante 2022, cuando ganó 560 millones de euros. La entidad prevé que en 2024 registrará un nuevo récord de beneficios.

El BBVA dará a conocer sus resultados mañana martes 30 de enero y, según analistas consultados por la agencia EFE, se prevé que logrará una cifra de beneficios de 7.835 millones de euros, un 22,04% más que el 2022. El presidente del banco, Carlos Torres, espera repartir un dividendo con cargo a 2023 “claramente superior” al del año anterior.

El miércoles 31 de enero, el Santander publicará sus resultados y se espera que anuncie un beneficio histórico de 10.750 millones de euros, un 11,9% más que los 9.605 millones del 2022, superando por primera vez en su historia los 10.000 millones. Estas cifras de beneficios deben principalmente al aumento del margen de intereses y a la diversificación geográfica del banco.

Después será el turno del Sabadell, CaixaBank y Unicaja Banco, que los días 1, 2 y 6 de febrero revelarán sus cuentas respectivamente. El banco, con sede en Alicante, anunciará unas ganancias de 1.310 millones, un 52% más que el 2022, gracias a las subidas de los tipos y a la buena evolución de su filial británica, TSB. Por otro lado, se espera que CaixaBank haya obtenido 4.862 millones en beneficios, un 54% más que el año y superando a las entidades otras entidades bancarias. Por último, también segundos EFECOM, Unicaja Banco anunciará unos beneficios de 314,5 millones, un 21% más que el año pasado.

Altos tipos de interés que no se reflejan en la remuneración de los depósitos

En un contexto económico en que la elevada inflación continuaba erosionando los ahorros, los clientes de la gran banca recibían con cuentagotas la mejora en la remuneración de sus depósitos, a pesar de que el BCE seguía subiendo los tipos de interés.

Según datos publicados por el Banco Central Europeo (BCE), de los 19 países de la zona euro, los bancos de España y Chipre fueron los únicos que empezaron el año reduciendo la remuneración que pagan por los depósitos a sus clientes particulares. Mientras que en el conjunto de la eurozona los bancos subían los tipos de los nuevos depósitos hasta una media de un 1,65%, la banca española pasaba de una remuneración del 0,64% el diciembre del 2022 a un 0,59% el enero del 2023.

Hacia la segunda mitad del año, pero sobre todo en el último trimestre, algunos bancos reaccionaron de manera discreta y con campañas puntuales para mejorar ligeramente la rentabilidad de los depósitos y evitar la fuga de clientes. Aun así, han mantenido los beneficios de las comisiones mientras incrementaban sus ingresos y márgenes gracias a las subidas de tipos de interés que han encarecido las hipotecas y los préstamos.

Por otro lado, frente a estos beneficios récord, los sindicatos CCOO, UGT y FINE están en pie de guerra y ya han anunciado movilizaciones para pedir un incremento salarial, después de que las negociaciones del nuevo convenio para la banca se estancasen el mes pasado. Y es que, una década después del rescate bancario en España, no solo se han desvanecido las esperanzas de recuperar los miles de millones que se inyectaron a los bancos, sino que la banca española ha convertido en la más rentable y más rácana de Europa.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En plena reconfiguración del comercio mundial y con bloques geopolíticos cada vez más definidos, las economías que no se adapten corren el riesgo de quedar atrapadas en un tablero en el que ya no juegan. La nueva globalización —fragmentada, competitiva y marcada por la inseguridad financiera— obliga a territorios como Cataluña a repensar su papel en el mundo. El contexto es incierto, pero también está lleno de oportunidades: el reto es saber si el país será capaz de transformarlas en fuerza real.

La “nueva globalización” es la ruptura con el mundo hiperconectado y barato que dominó entre los años noventa y la crisis de 2008. Aquel periodo se basaba en una producción deslocalizada, costes ínfimos y cadenas de suministro que recorrían medio planeta sin fricciones. Todo eso se ha acabado. Las crisis sucesivas —financiera, sanitaria, energética y geopolítica— han puesto de manifiesto la fragilidad de un modelo que dependía demasiado de un único centro industrial y de unas rutas comerciales que ya no son seguras ni estables.

Esta nueva fase viene marcada por la formación de bloques geopolíticos —EUA y la UE, por un lado, China-BRICS por el otro— que convierten el comercio en una extensión de la política exterior. La consecuencia es un retorno de la reindustrialización y de las soberanías estratégicas: aranceles selectivos, controles tecnológicos, restricciones a las exportaciones y una carrera global para asegurar materias primas críticas. La globalización continúa, pero ya no es neutral ni homogénea: es más cara, más fragmentada y más condicionada por la seguridad.

Al mismo tiempo, la volatilidad financiera se intensifica. Tanto Economist Impact como Cesce alertan de un aumento del riesgo país global, impulsado por tensiones geopolíticas, endeudamientos elevados y una mayor incertidumbre regulatoria. Por eso, la nueva globalización no es solo un cambio comercial: es un nuevo orden económico en el que las reglas son más estrictas y en el que la capacidad de adaptación determinará quién prospera y quién se queda atrás.

Cataluña en medio del seísmo global

La nueva globalización sitúa a Cataluña en una posición delicada: a la vez privilegiada y frágil. Es una de las economías más abiertas de Europa: las exportaciones de bienes ya representan cerca del 36% del PIB y rozan los 100.000 millones de euros anuales. Esto implica que cada sacudida mundial se traslada inmediatamente aquí, pero también que cualquier reconfiguración de cadenas de valor —nearshoring, relocalización, diversificación de proveedores— puede jugar a favor del país si sabe ofrecerse como un hub productivo fiable.

El tejido productivo catalán, sin embargo, está expuesto a los sectores donde la sacudida global es más intensa: la química (30% de las exportaciones), la automoción, el agroalimentario o la maquinaria industrial. Son actividades dependientes de energía competitiva, tecnología avanzada y regulaciones exigentes. El sector TIC y de alta tecnología crece, pero lo hace en un campo de batalla marcado por guerras de chips, controles de exportación y una competencia global extrema.

El ciclo reciente de exportaciones muestra este seísmo: 2023 fue un año de récord, pero en 2024 el motor exterior se ha debilitado por la debilidad de la demanda europea y el retroceso de la automoción y de los bienes de equipo. Cataluña sigue exportando mucho, pero en un entorno mucho más incierto y con menos viento de cola.

En paralelo, Cataluña dispone de una base innovadora notable, especialmente en sectores de alta y media-alta tecnología, pero le falta “tamaño” e infraestructuras para competir al máximo nivel. El déficit histórico en logística —corredor mediterráneo, puerto, red ferroviaria, aeropuerto— penaliza su competitividad. En definitiva: el país tiene talento y potencial, pero arrastra cuellos de botella que lo hacen más vulnerable de lo que querría.

Riesgos, oportunidades y obstáculos

La nueva globalización endurece el entorno con aranceles y proteccionismo que afectan a sectores exportadores, mientras que las tensiones en tecnología, materias primas y energía complican el suministro. Los tipos de interés elevados encarecen la financiación y la volatilidad de las divisas añade incertidumbre. A esto se suma un riesgo estructural: la concentración de ventas en pocos mercados —Francia, Alemania e Italia— hace a Cataluña especialmente dependiente de la salud económica europea.

Pero el mismo escenario abre oportunidades que el país no puede desaprovechar. El nearshoring sitúa a Europa en una carrera por producir más cerca, y Cataluña puede posicionarse como nodo industrial y tecnológico. La reindustrialización verde (baterías, hidrógeno, circularidad) y la digitalización encajan con las capacidades del territorio, que cuenta con un ecosistema tecnológico vibrante y talento cualificado. Además, la voluntad global de reducir dependencias de Asia puede traducirse en nueva inversión extranjera si Cataluña ofrece seguridad, agilidad y claridad estratégica.

Los obstáculos internos, sin embargo, siguen pesando con unas infraestructuras insuficientes, un sistema de financiación que limita la política industrial, una presión fiscal menos competitiva y una fragmentación administrativa que encarece y retrasa proyectos estratégicos. Superarlo exige una estrategia clara: diversificar mercados, apostar por sectores de valor añadido, reforzar la industria y las pymes exportadoras, impulsar soberanías energética, logística, financiera y tecnológica, y mejorar la inteligencia económica para anticipar riesgos.

Mirando hacia delante

El mundo no volverá al modelo pre-Covid. Las empresas catalanas son resilientes y competitivas, pero la globalización que viene exige anticipación, visión estratégica y capacidad de decisión. Si Cataluña quiere ser protagonista de este nuevo tablero global, no basta con navegar el riesgo: debe aprender a convertirlo en ventaja. Solo así podrá jugar —y ganar— en la economía del siglo XXI.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Bruselas quiere asegurar la soberanía de la Unión Europea mejorando la autonomía, competitividad y resiliencia de su sector industrial, para reducir su dependencia en otros actores globales.

El sector industrial de la Unión Europea todavía representa más del 20% de su economía, genera unos 35 millones de puestos de trabajo y equivale al 80% de las exportaciones de bienes, aun así, está en peligro de quedarse a la cola del de las dos grandes potencias del mundo, China y los Estados Unidos, que están promoviendo procesos de reindustrialización masivos.

El desfalco de las cadenas de valor de abastecimiento de materias primas y semiconductores causado por la pandemia y las sanciones a Rusia pusieron de manifiesto la necesidad de reflexionar sobre como impulsar políticas de reindustrialización que garanticen la autonomía estratégica de los 27 Estados miembros.

Era evidente que se tenía que reforzar la base estructural en sectores clave, como la alta tecnología de doble uso, el suministro energético, las materias primas, las tierras raras y la industria de defensa, mientras se favorecía la transición energética hacia un nuevo modelo económico menos dependiente de los hidrocarburos.

Financiar la soberanía tecnológica y la transición energética

En este contexto, se lanzaron los fondos Next Generation de la UE, un programa acordado como respuesta económica a la pandemia de la Covid-19 y dotado con 800.000 millones de euros que se tenían que destinar a financiar las transiciones digital y ecológica.

Ahora bien, una gran parte de esta financiación se ha visto obstaculizada por la burocracia. Hasta diciembre del 2023 solo se habían desembolsado alrededor del 30% de las subvenciones y préstamos disponibles, según datos de la UE. Esta pésima gestión de las ayudas del programa, aleja la posibilidad de una transformación del modelo económico que se pretendía cambiar.

El mismo mes de diciembre que los ministros de la UE se ponían de acuerdo en aumentar la producción de tecnologías verdes por medio del Reglamento sobre la Industria de Cero Emisiones Limpias. El objetivo es cubrir el 40% de las necesidades de la UE en productos de tecnologías estratégicas, como los paneles solares fotovoltaicos o las turbinas eólicas, para poder competir con China.

Así mismo, se ponía en marcha la iniciativa de “Chips for Europe” con el objetivo de impulsar la soberanía tecnológica del continente, garantizando que Europa cumpla su objetivo de la década digital de duplicar su cuota de mercado mundial en semiconductores hasta el 20%. Un proyecto que se ha visto reforzado con iniciativas estatales como los PERTE del Estado español o las subvenciones de más de 22.000 millones de euros por parte de Alemania a los fabricantes de semiconductores para que establezcan plantas de producción en su territorio.

La soberanía implica actuar como una entidad soberana

Un punto que las instituciones europeas no pueden obviar, es que garantizar la soberanía industrial no solo tiene que basarse en el uso de subvenciones, sino en un cambio de mentalidad en el ámbito geopolítico. Europa tiene que imponer su propia política exterior en vez de actuar como una entidad supeditada a los intereses económicos de los Estados Unidos.

Las sanciones económicas impuestas por los Estados Unidos a Rusia, Irán y China en las últimas décadas, pero especialmente en Rusia a raíz de la guerra en Ucrania, ponen en cuestión el ‘cui bono’ que hay detrás los intereses económicos de los actores involucrados en estos conflictos. Estas sanciones económicas han beneficiado enormemente a los Estados Unidos y han tenido consecuencias devastadoras para las economías de los países miembros de la Unión Europea.

Las crecientes tensiones entre los Estados Unidos y China son el preludio de una repetición del tira y afloja geopolítico que se ha visto con Rusia, que ha desembocado en un conflicto bélico en Europa y que ha perjudicado enormemente al sector industrial europeo. El bloque económico de la Unión Europea tiene el suficiente poder y capacidad de negociación para velar por los intereses de su sector industrial frente a los grandes actores globales, pero esto implica afrontar un hecho que es ineludible, la Unión Europea actuará como una entidad soberana o no será.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Países fuera de la esfera occidental están comprando grandes cantidades de oro y estableciendo sistemas monetarios alternativos a la hegemonía del dólar. Pero ¿es posible volver al patrón oro? Xavi Viñolas, redactor de 11Onze nos lo explica brevemente.

Las consecuencias de la burbuja de la deuda soberana de los estados y de una inflación desbocada que no para de aumentar pueden ser desastrosas para la economía global. Los estados están imprimiendo grandes cantidades de dinero a causa de la crisis provocada por la pandemia de la Covid-19, y, por lo tanto, acumulando una deuda pública que difícilmente se podrá pagar sin más impuestos y recortes a cargo del contribuyente.

Este es un escenario que nos podría hacer plantear la plausibilidad de volver al patrón oro, es decir, un sistema monetario según el cual el valor de las divisas está sostenido por su convertibilidad al oro, y donde los estados ven limitada su capacidad de imprimir dinero que no se pueda sustanciar con sus reservas de oro. Un sistema que también controlaría gran parte de la especulación que encontramos en el sistema monetario actual, a menudo clave en la creación de burbujas financieras.

Pero realmente ¿es factible volver al patrón oro? ¿Algún país lo ha probado? ¿Qué alternativas al sistema monetario establecido se están perfilando? Para saber más mirad el video que hay a continuación.

¿Estamos volviendo al patrón oro?

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

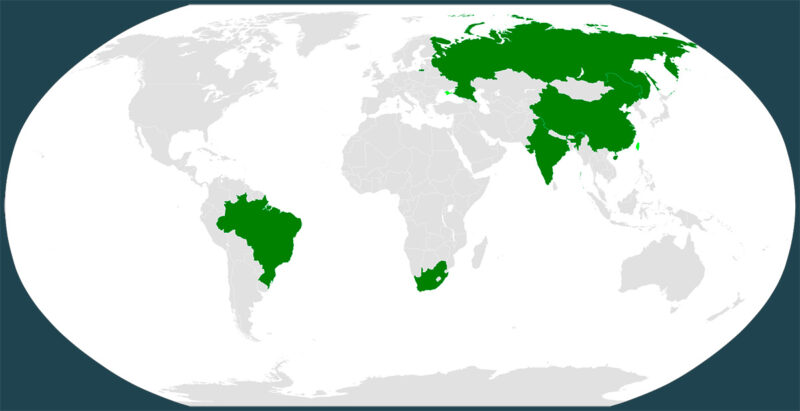

La celebración de la próxima cumbre de los BRICS que tendrá lugar en Suráfrica el 22 de agosto podría sacudir la estructura financiera global con la presentación de la hoja de ruta para la creación de una nueva moneda global garantizada por el oro físico.

La agencia de noticias rusa RT informaba que la embajada rusa en Kènia anunció la iniciativa: “Los BRICS planean introducir una nueva moneda comercial apoyada por oro en la cumbre del mes de agosto. El patrón oro será muy beneficioso para fortalecer la moneda única”. Además, añadía que “41 países han pedido unirse a los BRICS”.

No es ningún secreto que los cinco estados emergentes que conforman el grupo de los BRICS (Brasil, Rusia, India, China y Suráfrica) están trabajando en la introducción de su propia divisa. Rusia y China, los principales impulsores de esta idea, hace décadas que firmaron acuerdos para iniciar programas de desdolarización para proteger y blindar sus economías ante las sanciones del gobierno de los EE. UU. y el Fondo Monetario Internacional (FMI).

Se trataría de una moneda digital basada en el yuan chino, encriptada para hacer efectivos los pagos debidos entre las partes participantes, pero a diferencia de las criptomonedas no estaría descentralizada. Aun así, si finalmente se confirma la decisión de adoptar una nueva moneda global vinculada a materias primas, concretamente al oro, podría redefinir la estructura financiera global y representar una amenaza significativa por el dólar como moneda de reserva mundial.

¿Una propuesta factible a largo plazo?

La ministra de Relaciones Internacionales y Cooperación de Suráfrica, Naledi Pandor, declaraba que los BRICS quieren “garantizar que no seamos víctimas de sanciones que tengan efectos secundarios en países que no están implicados en los asuntos que han dado lugar a estas sanciones unilaterales», y que la discusión sobre la viabilidad de una moneda común está en el horizonte.

Por otro lado, Leslie Maasdorp, vicepresidente del New Development Bank de los BRICS, avisaba que: «Pasará mucho de tiempo hasta que se desarrollen los movimientos de divisas, por lo cual cualquier debate sobre monedas alternativas es, de hecho, una aspiración mucho más a medio y largo plazo«, y añadía que a pesar de que se están considerando propuestas, «ahora mismo no hay ninguna sugerencia de crear una moneda BRICS y el yuan Chino está muy lejos de convertirse en una moneda de reserva».

En este contexto, India se ha desmarcado de sus socios del grupo, anunciando que podría no participar en el lanzamiento de una moneda única. Subrahmanyam Jaishankar, ministro de asuntos exteriores, declaraba en una rueda de prensa celebrada el lunes 3 de julio de 2023, que India no tiene planes para crear una moneda BRICS. En su lugar, India se centra en el fortalecimiento de su moneda nacional, la rupia, y hacer la rupia más fuerte será la principal prioridad del gobierno.

La rivalidad geopolítica entre China e india hacía prever posibles tensiones, especialmente cuando tenemos en cuenta que India considera que China, liderada por Xi Jinping, está intentando convertirse en una superpotencia económica y militar mundial y que los BRICS podrían ser el trampolín para conseguir este objetivo.

Una cosa está clara, la cumbre que se celebrará del 22 al 24 de agosto en Ciudad del Cabo, no pasará desapercibida y será observada con interés y preocupación por los actores occidentales hegemónicos que se oponen al reequilibrio y reparto del poder global.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los bancos que facilitan el negocio del sector de la defensa y el control de fronteras han incrementado sus inversiones en empresas armamentísticas.

Esta es la conclusión de un informe publicado el mes de marzo que fue elaborado por el Centro Delàs de Estudios para la Paz a raíz de la campaña Banca Armada, con el cual pretende informar y sensibilizar a la sociedad para que exija que las entidades financieras corten toda su relación con las industrias de defensa y seguridad.

Se trata de una iniciativa financiada por el Ayuntamiento de Barcelona dentro del marco del proyecto “De la banca armada a la banca ética, el desarme empieza aquí”, que, además del Centro Delàs, ha contado con la participación de varias entidades que trabajan en el ámbito de la desmilitarización, de la financiación ética y de la cultura de la paz, como la “Fundación de Finanzas éticas”, la Coop57, y la Alternativa Antimilitarista Moc.

Concretamente, el informe, se fija en los actores que facilitan la militarización de los países alrededor del Mediterráneo y el control de fronteras, que los activistas de la campaña describen como ‘guerra de fronteras’. Paralelamente, critica a la Unión Europea por hacer que sus fronteras sean cada vez más impenetrables ante la avalancha de inmigrantes, victimizando y vulnerando los derechos de estas personas.

Toda la gran banca está involucrada

Dentro del ranking internacional de la Banca Armada no se salva prácticamente nadie, constan grandes inversores institucionales, entidades financieras y compañías aseguradoras, la mayor parte de ellas radicadas en los Estados Unidos. En cuanto a la Unión Europea, destacan entidades como Deutsche Bank, BNP Paribas Crédit Agricole y Barclays Bank.

En esta lista también encontramos al Banco Santander y al BBVA con 4.985 y 4.752 millones de dólares, respectivamente, seguidos de la Sociedad Estatal de Participaciones Industriales (SEPI), una entidad pública, con 4.129 millones, las únicas entidades del Estado español que se encuentran en este ranking mundial.

Respecto al País Valenciano, destacan entidades bancarias como el grupo Bankia-CaixaBank y el Banco Sabadell, con 182 y 95 millones respectivamente. Concretamente, entre créditos y préstamos, CaixaBank ha invertido hasta 110 millones de euros en Boeing y el Banco Sabadell 66 millones en Airbus. A pesar de que se trata de empresas aeroespaciales que solo tienen una parte de su facturación en sector de defensa, especialmente Airbus con un 82% dedicado a la aviación comercial y el 18% a la industria de defensa, el informe también incluye sus empresas subsidiarias y participaciones en entidades que sí que tienen una relación directa con la industria armamentística.

Quizás lo más sorprendente de este informe es la presencia de cooperativas de crédito como Caixa d’Enginyers y Caja Rural, puesto que tienen inversiones en empresas que contribuyen al control de fronteras a través de la fabricación de radares o consultoría tecnológica del espacio fronterizo Schengen. Y es que ante un sector industrial totalmente globalizado, que acapara todo tipo de empresas no solo del sector aeroespacial, sino de otros ámbitos tecnológicos, desvincular a la banca de la industria de defensa, dos sectores altamente politizados, parece prácticamente misión imposible.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

La mayoría hemos asumido que la pensión de jubilación supondrá una merma importante de nuestra capacidad adquisitiva, aunque todavía son pocos los que están tomando medidas. Te ofrecemos cinco consejos financieros para disfrutar de una jubilación digna, que en ningún caso pasa por contratar un plan de pensiones.

El futuro de las pensiones está en el alambre. El envejecimiento de la población y la mayor esperanza de vida están dinamitando el precario equilibrio entre los ingresos por cotizaciones y los pagos de pensiones. Se calcula que la Seguridad Social cerró 2022 con un déficit de casi 5.000 millones de euros. Y el agujero se hace más grande cada día.

El panorama es tan sombrío que el economista Javier Díaz-Giménez advertía en octubre que para equilibrar el sistema sería necesario reducir a la mitad las pensiones, duplicar las contribuciones y retrasar la jubilación a los 74 años.

Falta de preparación

A pesar de la incertidumbre sobre el futuro de las pensiones, una reciente encuesta de la Organización de Consumidores y Usuarios pone de manifiesto que siete de cada diez personas no están preparando su jubilación. Y eso que la mayoría asume que sus ingresos mermarán tras la jubilación.

Dos de cada cinco no lo hacen por incapacidad material: o bien no tienen suficientes ingresos para ahorrar (20%) o tienen otros gastos a los que deben dar prioridad (20%). Un 35% no se prepara por lo que casi podría considerarse “irresponsabilidad”, ya que creen que su pensión será suficiente, se consideran demasiado jóvenes o directamente no les preocupa. Y un 19% alega desconocimiento, ya que no saben cómo prepararse financieramente.

Consejos para conservar poder adquisitivo

Sobre todo pensando en los miembros de este último grupo, aquí van algunos consejos para mejorar nuestra jubilación:

- Cuanto antes, mejor. Se equivocan quienes se consideran demasiado jóvenes para preocuparse por su jubilación. El interés compuesto hace que empezar a ahorrar antes suponga una gran diferencia en la cantidad disponible para la jubilación. Si cada año invertimos una misma cantidad y obtenemos una rentabilidad del 5%, empezar a los 20 años nos permitirá retirarnos con casi el doble de capital que si empezamos a los 30. Hay que tener en cuenta que los rendimientos de cada año se suman al capital del siguiente, con lo cual empezar antes multiplica los resultados finales.

- Ahorra lo que puedas. La cantidad ideal depende de tus posibilidades y tus objetivos. Como muestra la encuesta de la OCU, hay un porcentaje importante de personas que apenas pueden dedicar nada a su jubilación. Si no es tu caso, un buen punto de partida sería invertir entre el 10 y el 15% de tus ingresos. Si cada año puedes aumentar la aportación, mejor.

- Ni fondos de pensiones ni casi ningún fondo de inversión. Un estudio advierte que la rentabilidad media de los fondos de pensiones del mercado español entre 2006 y 2021 (1,83%) fue incluso inferior a la de los bonos del estado en ese mismo periodo (4%). Y algo similar sucedió con los fondos de inversión, ya que su rentabilidad media fue del 1,91%. La investigación muestra que solo 64 de los 562 fondos de inversión analizados tuvieron una rentabilidad superior a la de los bonos del estado.

- Diversifica. A la hora de invertir siempre se dice que no es bueno poner todos los huevos en la misma cesta. Para equilibrar rentabilidad y riesgo, conviene tener una cartera diversificada, donde pueden tener cabida acciones, bonos, activos inmobiliarios, oro e incluso criptoactivos. La idea es no exponerse a un único tipo de activo que pueda desplomarse y volatilizar nuestros ahorros. Y los porcentajes de cada activo dependerán de nuestra edad y el riesgo que estamos dispuestos a asumir.

- El atractivo de los fondos indexados. Dentro de esa cartera diversificada, vale la pena que tengan un protagonismo especial los fondos indexados de las grandes bolsas internacionales. Esta opción es más sencilla, segura y barata que jugar en bolsa, ya que los fondos indexados compran todas las acciones o bonos de una categoría o mercado, con lo que nuestras pérdidas o ganancias se ajustan a su evolución global. Conviene pensar en grande porque la rentabilidad media del IBEX-35 entre 2006 y 2021 fue del 1,35% y la del S&P500 fue del 10,7%.

Según la encuesta de la OCU, a día de hoy solo uno de cada diez jubilados cuenta con otras fuentes de ingresos diferentes de la pensión pública, sobre todo el alquiler de propiedades inmobiliarias y los planes de pensiones. Por ello, no es de extrañar que un buen porcentaje de los pensionistas se arrepientan de no haber ahorrado algo más pensando en el futuro. Vale la pena que su lamento nos sirva de advertencia.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En las próximas tres décadas la deuda pública de Estados Unidos y otras grandes economías se disparará. La necesidad de imprimir dinero con que pagarla y una muy limitada mejora de la capacidad productiva harán difícil mantener la inflación bajo control.

El déficit de Estados Unidos en 2022 fue mucho menor que el registrado en 2020 y 2021 a causa del aumento de los ingresos y la reducción de los ingentes estímulos destinados a contrarrestar los efectos de la pandemia.

Sin embargo, este dato es engañoso. Según las previsiones de la Oficina Presupuestaria del Congreso estadounidense, el déficit federal anual durante el periodo 2022-2052 se situará en una media del 7,3% del PIB, más del doble de la media del último medio siglo, y tenderá a aumentar año a año, hasta alcanzar el 11,1% del PIB en 2052.

Esto significa que la deuda federal de Estados Unidos pasará de suponer menos del 40% del PIB en el año 2000 a más del 185% en 2052. Se espera que el ratio de la deuda respecto a la producción del país empiece a dispararse en 2024 y supere su máximo histórico en 2031, cuando alcance el 107%.

Este enorme incremento del endeudamiento se debe en gran medida al aumento de los costes por intereses, ya que se multiplicarán por más de cuatro a lo largo del período y alcanzarán el 7,2% del PIB en 2052, según las estimaciones. En cuanto al déficit primario, en el que se excluyen los desembolsos netos por intereses, casi se doblará en los próximos 30 años, con lo que en 2052 rozará el 4%.

Consecuencias indeseadas

Este escenario podría ralentizar el crecimiento económico de la primera potencia mundial, aumentar el riesgo de una crisis fiscal y limitar el margen de maniobra político ante futuras crisis.

También hace difícil que se contenga la inflación si tenemos en cuenta que cada vez será más complicado incrementar la capacidad productiva: las bajas tasas de natalidad dificultarán cada vez más el reemplazo de los ‘baby boomers’ que se irán jubilando, con lo que se podría reducir la mano de obra disponible, mientras que el crecimiento de la productividad tiende a ralentizarse.

Si los bancos centrales de Estados Unidos y otras potencias económicas se ven obligados a multiplicar la impresión de dinero para hacer frente a la deuda pública y la oferta de productos y servicios del mercado no crece en la misma medida, ese desequilibrio estimulará la inflación. Al aumentar más el dinero en circulación que los bienes y servicios disponibles, los precios tienden a subir.

¿Quién pone el cascabel al gato?

La única medida factible para limitar el ratio de endeudamiento sería restringir el gasto público, pero es difícil que ningún político, sea del signo que sea, se atreva a plantear una medida tan impopular. Por eso, todo apunta a que el gasto público y el consiguiente déficit, tanto en Europa como en Estados Unidos, sigan incrementándose sin control en las próximas décadas.

En lugar de afrontar el problema, los políticos prefieren esconderlo debajo de la alfombra. Ya se lo encontrará la próxima generación.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.