La decadencia de Europa en el mundo

La Unió Europea s’enfronta al seu declivi polític, econòmic i militar en el món. Els interessos particulars dels diferents Estats li priven d’una veu forta en el context internacional, on habitualment actua supeditada als desitjos dels Estats Units. En aquest context, la sobirania real d’Europa és gairebé una utopia.

S’apropen temps convulsos a Europa. La guerra d’Ucraïna ha disparat la tensió amb Rússia, que cada vegada estreta més els seus llaços amb la Xina. El conflicte ha portat els governs europeus a reforçar la seva aliança amb els Estats Units i replantejar-se les seves polítiques de defensa i energia. A més, la guerra ha provocat tensions en el propi si de la Unió Europea, que probablement aniran en augment.

On podem arribar? És difícil de dir. Europa ha recorregut un llarg camí des del pla Schuman de 1950 i el Tractat de Roma de 1957, que l’ha convertit en la segona major democràcia i la tercera major economia del món. Però, després del somni d’unió i prosperitat europea que va generar la caiguda del bloc comunista l’any 1989, l’idealisme europeu s’ha anat fonent com un terròs de sucre. Ho ha fet en un “desordre internacional” tutelat pels Estats Units i marcat per crisis econòmiques, pandèmies, un procés de desglobalització parcial i conflictes entre les grans potències.

Mai com ara la Unió Europea havia hagut de fer front a una situació internacional que avança cap a la multipolaritat i està plagada de crisi que plantegen nombroses amenaces i reptes. I ni tan sols ha estat capaç de desenvolupar la tan anhelada Política Exterior i de Seguretat Comuna (PESC).

Una certesa: la política exterior continua encara és un dels elements menys integrats de la UE. Així ho va demostrar, per exemple, el canceller alemany Olaf Scholz en un viatge a la Xina a principis de novembre de 2022. Aquesta visita va rebre una pluja de crítiques per part dels socis europeus perquè denotava un unilateralisme descarnat, ja que els interessos d’Alemanya xocaven amb els de la resta dels membres de la Unió Europea.

La desunió europea

No és cap secret que cada país defensa els seus interessos. Com advertia recentment Martin Wolf, responsable d’economia del ‘Financial Times’, alguns dels principals problemes als quals s’enfronta la UE tenen el seu origen en el fet que no es tracta d’un Estat, sinó d’una confederació d’Estats. D’aquí es deriven les dificultats de gestionar economies divergents dins d’una unió monetària en la qual el Banc Central Europeu exerceix un paper essencialment polític per evitar desequilibris insalvables entre les diferents economies.

Falta una veritable integració. La realitat és que el mercat únic europeu no està integrat com ho està el dels Estats Units, per exemple. La falta de dinamisme en un sector crucial en l’actualitat, com ho és el de les tecnologies de la informació i la comunicació, s’explica en gran manera per aquest fet. És simptomàtic que només una empresa europea, ASML, figuri entre les deu empreses tecnològiques més valuoses del món.

Res convida a l’optimisme. En un context internacional més fragmentat i amb majors pulsions nacionalistes, fins i tot Alemanya, que és l’autèntic motor d’Europa, cada vegada té més dificultats per trobar mercats que absorbeixin la seva producció. Els elevats costos energètics són una amenaça per a la seva indústria pesant. I s’afegeix l’embranzida de la Xina i els avenços dels Estats Units cap a una política intervencionista i proteccionista.

Aquesta situació fa que es trobi a faltar una veritable política europea comuna, llastrada pels interessos nacionals particulars, que fins i tot amenacen l’existència del mercat únic.

El rol d’Europa en el món

Una qüestió vital per a Europa, com assenyala Wolf, és definir el paper que vol exercir en el món, si desitja continuar sent un aliat “servil” dels Estats Units, convertir-se en un pont entre blocs o recuperar l’estatus de potència. La primera opció sembla la més plausible, ja que per tornar a convertir-se en una potència necessitaria una unió política i fiscal molt més profunda, a més de superar les desconfiances internes.

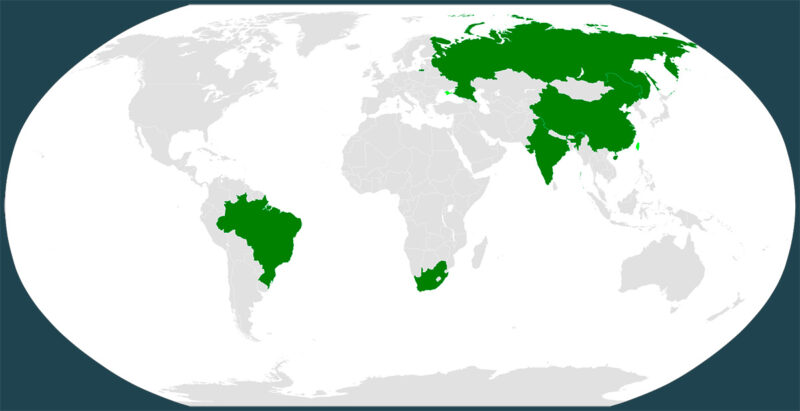

L’ascens de la Xina, l’Índia, Rússia i altres països com a potències econòmiques i militars obliga la Unió Europea a ser un actor amb una única veu en assumptes d’importància global si aspira a ser un dels “pols” rellevants en el futur multipolar. Però, com més activa i independent vulgui ser la Unió Europea, més crucial serà aprofundir en el seu federalisme, un procés plagat d’espines per les reticències nacionalistes.

L’auge populista

L’avanç dels moviments populistes a Europa des de la crisi financera de 2008 i la crisi migratòria de 2016 suposa una amenaça en aquest sentit. La majoria es caracteritzen pel seu euroescepticisme, ja que consideren que l’arrel dels problemes socioeconòmics a Europa és la integració europea i la presa de decisions de Brussel·les.

No estem davant un moviment marginal: un estudi del Pew Research Center mostra que els partits euroescèptics ja ocupen el 29% dels escons del Parlament Europeu, la xifra més alta de la història. Per tant, una part important dels qui prenen les grans decisions sobre el futur de la Unió Europea són també els qui s’oposen a una major integració. I, sense aquesta integració, és difícil que Europa recuperi un paper protagonista en el panorama internacional.

Escassos avenços

La Unió Europea va establir diverses prioritats per al període 2019-2024, entre elles la protecció i la llibertat dels ciutadans, el desenvolupament d’una economia forta, la sostenibilitat a Europa i la promoció dels valors i interessos europeus a escala mundial. Per desgràcia, els avenços en aquests àmbits han estat escassos.

Vivim en un món caracteritzat pel desordre, el creixent proteccionisme i els conflictes entre grans potències. Sens dubte, no és el món amb el qual somiaven els fundadors de la Unió Europea. Però si els seus dirigents actuals desitgen preservar alguna cosa de l’esperit original, haurien d’enfortir les bases del projecte i avançar cap a una sobirania real d’Europa. Per a això seria imprescindible frenar la desindustrialització, impulsar la transformació digital, aprofundir en la integració i establir una veu única en el món.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Cataluña mejora en productividad, pero esta mejora no se traduce automáticamente en una percepción real de bienestar para la mayoría de la población. En 2024, la productividad total de los factores aportó 1,8 puntos al crecimiento del PIB catalán, que creció un 3,5% según el Idescat. Dicho de otro modo: una parte relevante del crecimiento ya no proviene solo de trabajar más horas o de acumular más capital, sino de producir mejor.

El problema es que esta mejora macroeconómica convive con una realidad mucho menos brillante: vivir sigue siendo caro, especialmente en el área metropolitana de Barcelona. Trabajamos con más tecnología, más eficiencia y más capacidad productiva, pero, paradójicamente, cada vez cuesta más llegar a fin de mes. Los salarios suben, sí, pero no siempre lo hacen al mismo ritmo que la vivienda, la alimentación, la energía o los servicios básicos. Y cuando el coste de vivir sube más rápido que el margen disponible, la productividad deja de ser percibida como una mejora y pasa a ser vista como una promesa rota.

Durante décadas nos han repetido una idea casi sagrada: si la economía crece, la sociedad mejora. Si producimos más, vivimos mejor. Este relato ha sido el pilar del pensamiento económico dominante, asumido como una verdad indiscutible tanto por gobiernos como por instituciones. Pero la realidad cotidiana empieza a resquebrajar esta narrativa.

Cataluña —y Europa en general— ha incrementado su capacidad productiva a lo largo de las últimas décadas. Las empresas son más eficientes, la tecnología permite hacer más con menos y el PIB sigue creciendo en términos globales. Sin embargo, esta mejora no se refleja con la misma intensidad en el día a día de la mayoría de la población. El ciudadano no vive del PIB: vive del sueldo que le queda después de pagar alquiler, comida, luz, transporte, impuestos y deudas.

Aquí es donde los datos duelen. El salario bruto anual medio en Cataluña fue de 29.978,69 euros en 2023, un 4,2% más que el año anterior. Pero el salario mediano —más representativo del trabajador corriente, porque no queda tan distorsionado por los sueldos altos— fue de 25.826,11 euros anuales. Esto equivale a unos 2.152 euros brutos mensuales en doce pagas, antes de impuestos y cotizaciones.

El contraste con el coste de la vida es contundente. Según el Área Metropolitana de Barcelona, el salario de referencia metropolitano —es decir, el salario necesario para cubrir una cesta básica y vivir dignamente— se situó en 2024 en 1.527,83 euros netos mensuales de media por adulto. Pero para una persona sola en la ciudad de Barcelona el umbral sube hasta los 1.886,14 euros mensuales, y para una persona sola con hijos alcanza los 2.719,28 euros.

Esto significa que una parte importante de la población no necesita “lujos” para ir justa: solo necesita pagar la vida normal. Y esta es la clave del artículo. El problema no es que la gente viva por encima de sus posibilidades; a menudo es que las posibilidades reales han quedado por debajo del coste ordinario de vivir.

La vivienda es el gran agujero negro. En la ciudad de Barcelona, el alquiler medio anual de los contratos habituales fue de 1.134,61 euros mensuales en 2025. Por distritos, el Eixample llegó a los 1.283,96 euros mensuales de media, Gràcia a los 1.082,33 euros, Sant Martí a los 1.094 euros y Sarrià-Sant Gervasi a los 1.603,74 euros. Incluso Nou Barris, el distrito con una media más baja, se situó en 796,21 euros mensuales.

Estas cifras explican por qué tanta gente percibe que el sueldo se evapora. Si una persona cobra cerca del salario mediano catalán y debe vivir sola de alquiler en Barcelona, la vivienda puede absorber una parte desproporcionada del salario neto. Y si añadimos alimentación, suministros, transporte, telefonía, seguros e impuestos, el ahorro queda reducido a la mínima expresión. No es una sensación: es aritmética.

La inflación añade una segunda capa de presión. En 2025, el IPC medio anual en Cataluña creció un 2,4%, pero el grupo de vivienda, agua, electricidad, gas y otros combustibles aumentó un 4,8% de media anual. En diciembre de 2025, el IPC interanual catalán fue del 2,5%, con vivienda y restaurantes/hoteles entre los grupos más inflacionistas, ambos en el 4,1%.

Por lo tanto, el problema no es solo cuánto sube el salario, sino qué ocurre con las partidas que no puedes dejar de pagar. Si suben más los elementos básicos que sostienen la vida cotidiana, el salario real disponible cae aunque el salario nominal aumente. Es la diferencia entre “cobrar más” y “vivir mejor”. Y hoy esta diferencia es el centro del malestar.

La trampa fiscal: pagar más sin ganar más

A esta realidad se le suma un factor a menudo invisible, pero determinante: la fiscalidad. Con la inflación, los ingresos pueden aumentar en términos nominales, pero eso no implica una mejora real del poder adquisitivo. Aun así, los impuestos sí pueden crecer. Es lo que se conoce como “progresividad en frío”: una subida silenciosa de la carga fiscal cuando los tramos y mínimos fiscales no se ajustan plenamente a la inflación.

En el Estado español, esta dinámica convive con una recaudación tributaria en máximos. En 2025, los ingresos tributarios alcanzaron los 325.356 millones de euros, un 10,4% más que en 2024, según la Agencia Tributaria. El organismo atribuye el incremento al aumento de las bases imponibles y al impacto de medidas normativas y de gestión.

El problema es que, para el ciudadano corriente, esta explicación macroeconómica se traduce en una experiencia muy concreta: pagar más IVA porque los precios son más elevados, pagar más IRPF si el salario sube nominalmente, y ver cómo una parte de cualquier mejora salarial queda absorbida antes de llegar a la cuenta corriente. El sistema fiscal actúa como una esponja: retiene una parte de la subida antes de que esta pueda convertirse en bienestar.

El resultado es una paradoja aparente: el salario puede subir, pero el margen disponible se reduce. Y cuando esto ocurre, el ciudadano no percibe progreso, sino estrechamiento. No ve “crecimiento”, ve que cada mes necesita más dinero para mantener el mismo nivel de vida.

En paralelo, el modelo económico actual tiende a concentrar el valor generado en manos de actores con más capacidad de capturar rentas: grandes corporaciones, sectores financieros, propietarios de activos y estructuras con influencia sobre los centros de decisión. Este fenómeno no tiene tanto que ver con producir más como con controlar mejor los flujos económicos. Aquí es donde la productividad puede convertirse en una trampa: si el valor adicional no se distribuye mejor, la sociedad produce más, pero la mayoría no vive proporcionalmente mejor.

Productividad sin bienestar: el gran error

El gran error conceptual es confundir productividad con bienestar. La productividad mide cuánto producimos con los recursos disponibles. El bienestar mide cómo vivimos. Y hoy estos dos indicadores ya no avanzan necesariamente juntos.

Podemos tener empresas más eficientes, un PIB al alza, más tecnología y más automatización, pero eso no garantiza que una familia pueda pagar un alquiler razonable, ahorrar, tener hijos o afrontar un gasto imprevisto sin endeudarse. La mejora productiva solo se convierte en progreso social cuando llega al salario, al tiempo disponible, al coste de la vivienda, a la capacidad de ahorro y a la seguridad económica.

De hecho, esta desconexión se hace evidente en el día a día: dificultades crecientes para acceder a la vivienda, menor capacidad de ahorro, dependencia del crédito y una sensación generalizada de incertidumbre económica. La riqueza se crea, pero no siempre se reparte de manera equilibrada. Cuando la ciudadanía percibe que vive peor, no es una ilusión ni un error de percepción: es un síntoma claro de que el sistema prioriza el crecimiento cuantitativo, penaliza las rentas del trabajo y premia el capital, la propiedad de activos y la especulación.

La pregunta incómoda es inevitable: ¿de qué sirve producir más si la mayoría no puede vivir mejor? ¿Qué sentido tiene celebrar la productividad si la vivienda se traga el salario? ¿Qué tipo de prosperidad es aquella que hace crecer la recaudación, los beneficios y el PIB, pero deja al ciudadano con menos margen real?

La respuesta pasa por replantear los fundamentos del sistema: cómo se distribuye la riqueza, qué papel tienen los salarios dentro de la economía, cómo se limita el peso abusivo de la vivienda sobre las rentas del trabajo, qué nivel de presión fiscal es sostenible y, sobre todo, qué entendemos por prosperidad en el siglo XXI. Porque la productividad, por sí sola, no llena la nevera, no paga el alquiler y no garantiza una vida digna. Puede ser una herramienta formidable de progreso. Pero si no se traduce en salarios suficientes, precios asumibles y estabilidad vital, deja de ser una promesa de bienestar y se convierte en una trampa perfectamente medible.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

A pesar de que el BCE ha continuado subiendo los tipos de interés, la banca española ha mantenido la remuneración media de los nuevos depósitos lejos de los tipos ofrecidos por otros países europeos, aprovechándose del alza para ganar más dinero de sus clientes.

El sector bancario del Estado español se ha mostrado como uno de los más lentos de toda la Unión Europea en reflejar la subida de los tipos de interés del Banco Central Europeo con una mejor rentabilidad de los depósitos. De hecho, según datos publicados por el BCE, los bancos de España y Chipre fueron los únicos de la eurozona que empezaron el año reduciendo la remuneración que pagan por los depósitos a sus clientes particulares.

La banca española pasaba de una remuneración del 0,64% el diciembre del 2022 a un 0,59% en enero de este año, mientras que en el conjunto de la eurozona los bancos subían los tipos de los nuevos depósitos hasta una media de un 1,65%. Esto ocurría al mismo tiempo que la diferencia de intereses entre las hipotecas y los depósitos aumentaba en 0,66 puntos desde el 2019, gracias al hecho que los bancos han encarecido el crédito mucho más rápido que la remuneración de los depósitos.

Todo esto ha pasado en un contexto donde la gran banca – CaixaBank, Banco Santander, BBVA, Banco Sabadell, Bankinter y Unicaja – ha ganado 5.696 millones, un 14% más, en el primer trimestre del año en comparación con el periodo anterior, todo y el nuevo impuesto a la banca. El consejero delegado de CaixaBank, Gonzalo Gortázar, argumentaba que, “no hay un beneficio extraordinario” y que se trataba de un resultado “modesto”, a pesar de que el sector financiero reconoce que las alzas de los tipos de interés han jugado un papel significativo.

Una justificación que hace agua

Los bancos se justifican argumentando que, todo y las subidas de tipos por parte del BCE, no están pagando más intereses por los depósitos porque tienen mucha liquidez. Y es verdad que muchas de estas entidades financieras disfrutan de una amplia liquidez gracias a las compras de bonos e inyecciones de capital a largo plazo a causa de las expansivas políticas monetarias de los gobiernos, motivo por el cual, ya no dependen de los depositantes para financiar su negocio.

Esta explicación, pero, parece poco fundamentada cuando tenemos en cuenta que los bancos italianos son los que tienen más liquidez de Europa – muy por encima de los españoles – y, aun así, pagan más por los depósitos, en algunos casos hasta un 5% de interés. Además, bancos españoles instalados en Italia, sí que ofrecen una mejor rentabilidad por el dinero de sus clientes de la que ofrecen en España.

Ante esta situación de indiferencia del sector financiero hacia los intereses de sus clientes, no es de extrañar que, aunque la banca española ha empezado a mejorar puntualmente la remuneración del ahorro, durante los dos primeros meses del año las familias españolas retirasen 18.000 millones de euros en depósitos de los bancos españoles buscando una mejor rentabilidad por su dinero.

Financia las demandas contra los bancos. Haz justicia y consigue rendimientos por tus ahorros por encima de la inflación gracias a las indemnizaciones que tendrán que pagar los bancos. Toda la información sobre el Financia Litigios la encontrarás en 11Onze Recomienda.

La Reserva Federal (Fed), como banco central de los Estados Unidos, es responsable de estabilizar la economía norteamericana, gestionando la política monetaria y supervisando todas las actividades económicas del país. Sus decisiones no solo afectan a los Estados Unidos, sino que tienen un impacto en la economía global.

Los mercados bursátiles tienen la mirada puesta en la reunión de la Reserva Federal que tendrá lugar entre hoy y mañana. El panel que decide la fijación de los tipos de interés anunciará su decisión el 20 de marzo. Muchos inversores no esperan sorpresas en cuanto a la decisión y valoran con una probabilidad del 99% que deje sin cambios los tipos, en la franja comprendida entre el 5,25% y el 5,5%.

El jueves 7, Jerome Powell, presidente de la Reserva Federal, indicó que los recortes de los tipos de interés podrían estar no muy lejos si hay una “cooperación” de la inflación, pero no se quiso mojar concretando un calendario de cuando prevé que se produzcan, las cuales se podrían atrasar hasta el verano.

Aguantando los tipos más altos durante algo más de tiempos se podría mantener la presión sobre la economía, protegiéndola contra el riesgo que la inflación vuelva a repuntar. Los últimos datos sobre inflación indican que el ritmo de la subida de los precios se continúa moderando, aunque el IPC sacudió los mercados cuando en enero fue más alto del que se preveía.

Por otro lado, los Estados Unidos están en año electoral y los demócratas quieren una bajada de tipos para animar todavía más la economía, mientras que Donald Trump lo ve como una injerencia de la Casa Blanca y amenaza en cambiar al presidente de la Fed cuando recupere la presidencia si “ayuda” su rival.

En cualquier caso, la atención de los inversores sigue estando centrada en sí el banco central proporcionará orientación sobre el calendario previsto de la cual supondría el primer recorte de tipo desde marzo de 2020, cuando la economía estaba en caída libre a causa de la pandemia, lo cual llevó a la Fed a recortar drásticamente los costes de endeudamiento.

El BCE pendiente de la Fed

La inflación experimentada en los últimos años ha sido un problema generalizado que ha afectado a las principales economías del mundo, tanto en los EE. UU. como Europa y los bancos centrales subieron los tipos de interés precisamente para controlar este incremento de precios.

Dicho esto, otras entidades, como el Banco Central Europeo, están pendientes de la decisión de la Fed antes de mover ficha. El BCE admitió que cometió el error de tardar demasiado en subir los tipos de interés cuando se disparó la inflación el 2022, mientras que la Reserva Federal reaccionó mucho antes. Por lo tanto, la presidenta del Banco Central Europeo, Christine Lagarde, tiene toda la atención puesta sobre la Reserva Federal para evitar cometer el mismo error.

Consecuencias globales

Las decisiones de la FED tienen un impacto directo en los mercados financieros globales, afectando al comercio internacional, los flujos de capital, las economías emergentes y modelando el panorama económico mundial. Esto se produce principalmente gracias al predominio del dólar como moneda de reserva más importante hoy, a causa del legado del sistema monetario de Bretton Woods.

Este predominio del dólar en el comercio mundial significa que su fortaleza o debilidad puede tener un impacto significativo en los precios de las materias primas en todo el mundo. Esto tiene un efecto directo en las cadenas globales de valor, a través de las cuales empresas de diferentes países se coordinan para la producción y distribución de bienes en todo el mundo.

Un dólar fuerte puede perjudicar a países emergentes que están en una situación financiera delicada, puesto que la devaluación de su moneda frente al dólar encarece las importaciones y eleva la deuda externa. Además, estos países necesitan una mayor cantidad de moneda local para conseguir dólares con los cuales pagar la deuda o comprar energía, alimentos y materias primas del exterior

Aun así, cuando el dólar está débil, los precios del petróleo tienden a subir, puesto que se necesitan más dólares para comprar un barril. Este hecho puede tener consecuencias para otras industrias, como el transporte y la manufactura, que dependen en gran parte de los hidrocarburos.

Del mismo modo, un dólar más débil puede significar una disminución de la competitividad otras economías que usan sus divisas, como es el caso de la Unión Europea, especialmente de la eurozona y, por lo tanto, una reducción de sus exportaciones.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

El paro repunta ligeramente en Cataluña durante el mes de julio a pesar de que se mantiene el récord de ocupación. Pero ¿nos podemos fiar de la fiabilidad de los datos oficiales? ¿Hay trabajadores inactivos que se tendrían que contar como parados?

Cataluña ha registrado un repunte del paro después de cinco meses consecutivos de tendencia a la baja. Según datos publicados por el Ministerio de Trabajo, durante julio, el mercado laboral catalán sumó 1.612 parados más (+0,49%) que en junio. A pesar de este ligero incremento del paro, se mantiene la cifra de desocupación más baja desde la crisis del 2008.

Actualmente, hay un total de 331.356 parados, pero en el último año, el total de parados se ha reducido en 10.035 personas, un 2,94% menos. En comparación con el 2022, hay 103.185 contratos más, el que equivale a un 2,8% de incremento. En total, en Cataluña hay 3,75 millones de trabajadores y una tasa de paro del 8,44%.

Los datos del paro al conjunto de España también reflejan las mejores cifras desde hace 15 años. La economía española sigue creando ocupación y reduciendo el paro por el quinto mes consecutivo, aunque retarda el ritmo en julio por debajo de la media histórica. La población activa aumenta hasta lograr los 23,8 millones de personas y el número de ocupados supera los 21 millones, otro máximo histórico.

El paro se queda en el 11,6%, una caída de 11,7 puntos, después de que 365.300 personas hayan encontrado trabajo este segundo trimestre del año, sumando 595.614 afiliados a la Seguridad Social desde enero. Por otro lado, el número de parados registrados a las oficinas de los servicios públicos de ocupación bajó en 10.968 personas en julio, un -0,41% respecto al mes anterior, hasta un total de 2,68 millones.

Los trabajadores inactivos que no constan como parados

El marzo del 2022 entraba en vigor la última reforma laboral que tenía como uno de sus objetivos principales cambiar el modelo productivo, pasando de los contratos temporales a los indefinidos para reducir la temporalidad y la precariedad. De este modo desaparecían los contratos de obra y servicio, mientras se restringía la posibilidad de hacer contratos temporales a situaciones muy concretas que no pueden superar los 90 días trabajados por año.

A cambio, se proponía que las empresas usaran los contratos fijos discontinuos, de manera que personas que hacen trabajos de temporada no se tengan que preocuparse por si les renovarán el contrato después de un periodo de inactividad y tengan los mismos derechos que los trabajadores con un contrato fijo indefinido.

A pesar los beneficios para los trabajadores que aporta esta figura contractual, tiene como contrapartida que ya no se contabilizan como parados unos trabajadores que antes sí que se consideraban como desocupados. En otras palabras, cuando un trabajador con contrato fijo discontinuo entra en periodo de inactividad cobra el paro, pero no cuenta como parado, sino que se considera como un “demandante de ocupación con relación laboral”.

Se trata de un número significativo de personas que, solo en Cataluña, el año pasado ya representaban el 5,7% del conjunto de trabajadores afiliados a la Seguridad Social en Cataluña bajo esta modalidad contractual. Si cogemos cifras del conjunto del Estado el diciembre de 2022 y enero de este año, equivalían a 443.078 y 660.000 demandantes de ocupación no contabilizados.

Obviamente, los datos oficiales tampoco hacen constar las personas que buscan trabajo pero que no están inscritas al SOC o al SEPE, sea porque son trabajadores autónomos, porque no sacan ningún beneficio, o porque son parte de la economía sumergida. Así como tampoco se especifica cuántos personas trabajan a media jornada, no por voluntad, sino porque no encuentran otro trabajo de jornada completa.

Y es cierto que estas cifras son difíciles de contabilizar, pero más transparencia en los datos relacionados con los fijos discontinuos no requiere ningún esfuerzo, sino la simple voluntad de reducir la divergencia entre la realidad del mercado laboral y la retórica oficial, una necesidad ineludible si es que de verdad queremos evaluar la efectividad de las políticas de ocupación.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

La noticia que Arabia Saudí ha decidido no renovar un supuesto acuerdo con los Estados Unidos que la obligaba a vender su petróleo en dólares se ha hecho viral en las redes y en la prensa alternativa, suscitando debates sobre el posible declive del dólar como moneda de reserva mundial, mientras expertos de los medios generalistas la tildaban de noticia falsa.

La información que se hizo viral en las redes y que fue repetida por algunos medios informativos la semana pasada apuntaba que el 9 de junio de 2024 Arabia Saudí no había renovado su acuerdo de 50 años sobre el petrodólar con los Estados Unidos, según el cual, estaba obligada a vender su petróleo exclusivamente en dólares estadounidenses e invertir sus excedentes en bonos del Tesoro estadounidense.

El debate se ha centrado en el hecho que este desarrollo puede acelerar la tendencia a la desdolarización, según la cual los países buscan reducir su dependencia del dólar estadounidense. Por lo tanto, debilitando todavía más la hegemonía del dólar como moneda de reserva mundial y acelerando su declive.

La prensa generalista simplemente ignoró la noticia o la calificó de “fake news”, citando expertos como, Paul Donovan, economista en jefe de UBS Global Wealth Management, que afirmaban que nunca existió un acuerdo formal que exigiera a Arabia Saudí fijar el precio de su crudo en dólares. De hecho, según explicaba Donovan, después de que se firmara el acuerdo de cooperación económica conjunta de 1974, Arabia Saudí continuó aceptando otras divisas, como ahora la libra esterlina, y no fue hasta finales de aquel mismo año cuando el Reino dejó de aceptar la libra como moneda pago.

Aun así, también han salido a la luz declaraciones dando credibilidad al supuesto acuerdo: “Desde los años setenta, los Estados Unidos han estado presionando a Arabia Saudí para que venda su crudo en dólares con el fin de proteger el estatus del dólar y exigiendo a Arabia Saudí que compre bonos y armas estadounidenses”, afirmaba Shigeto Kondo, investigador principal del Centro JIME del Instituto de Economía Energética del Japón.

Repasamos un poco de historia

El estatus del dólar como moneda de reserva mundial precede la creación de la petrodivisa conocida como el petrodólar, básicamente, los ingresos por exportaciones de petróleo denominados en dólares estadounidenses. Dicho esto, no podemos obviar los flujos financieros, conocidos como reciclaje de petrodólares, según los cuales, el dinero que los países occidentales gastan al comprar petróleo acaban volviendo en gran parte a la economía de los Estados Unidos a través de inversiones financieras o la compra de deuda por parte de los productores de energía.

Es cierto que este patrón de divisa establecido en 1973 no nace de un contrato ni de un tratado, pero sí de un acuerdo, digámosle implícito, inicialmente entre los Estados Unidos y Arabia Saudí que más tarde se ampliaría a otros países de la OPEP, según el cual los países productores de petróleo se comprometían a vender su petróleo en dólares a cambio de recibir protección del socio americano y de reinvertir el superávit de las exportaciones de petróleo en comprar armamento y deuda de los Estados Unidos a través de Bonos del Tesoro.

Dicho de otra manera, después de una crisis petrolera que puso en cuestión el futuro del dólar como moneda de reserva, sobre todo después de que Francia, Alemania y otros países liquidaran sus reservas en dólares, el ejército de los Estados Unidos se convirtió en una fuerza militar mercenaria de los regímenes teocráticos del Golfo Pérsico a cambio de asegurar que el dólar continuara siendo la moneda preferida para las compras de petróleo en todo el mundo, perpetuando su demanda y su valor.

Este reciclaje de petrodólares crea una demanda de deuda del país emisor casi ilimitada, que permite en los Estados Unidos imprimir gran cantidad de dinero (deuda) sin consecuencias. Es más, cualquier líder de esta región que se ha opuesto a vender su petróleo en la divisa americana —como hicieron Saddam Hussein y Muammar al-Ghadafi— ha sido considerado una amenaza directa al petrodólar, es decir, a la hegemonía de los Estados Unidos. A continuación, estos países han sido intervenidos militarmente, hecho que, “casualmente”, ha provocado que se retome la venta de su petróleo en dólares.

La realidad de un mundo multipolar

En última instancia, es irrelevante si existía o no existía un acuerdo formal entre los dos países que concretara el uso de la divisa estadounidense en la compraventa de petróleo. El contexto geopolítico y económico mundial en los años 70 era mucho diferente al actual. El dólar se había perfilado como la moneda de reserva “de facto” antes de que se firmara ningún acuerdo y no había ninguna alternativa real.

Hoy, pero, nos encontramos en el contexto de un mundo multipolar que está espoleando un reequilibrio necesario e inevitable del orden mundial y que no requiere la expiración de un acuerdo de hace 50 años. En el Foro de Davos de 2023, el ministro de Finanzas de Arabia Saudí, Mohammed Al-Jadaan, anunciaba que el reino estaba abierto a aceptar monedas locales para el comercio de petróleo y reafirmaba su decisión en la visita en India el pasado mes de septiembre. Las ventas de crudo en otras monedas ya no son ninguna novedad.

Durante las últimas dos décadas, el dólar ha pasado de representar más del 70% de las reservas oficiales globales al 58% actual, según datos del FMI. Esto no quiere decir que, ni mucho menos, esté en peligro inminente de perder su estatus como divisa mundial, pero es innegable que su supremacía como divisa comercial y la hegemonía que le otorga a los Estados Unidos están siendo erosionadas año tras año y tienen los días contados.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Aunque el dólar estadounidense está lejos de perder su estatus como moneda de reserva mundial, la creciente tendencia a la desdolarización está erosionando gradualmente su lugar en la cúspide de la pirámide financiera global. ¿Cuáles serían las consecuencias del fin de la supremacía del dólar como divisa comercial?

Desde el final de la Segunda Guerra Mundial, el dólar estadounidense ha mantenido el privilegio de ser la principal moneda de reserva del mundo. Aun así, durante los últimos años varios países han redoblado sus esfuerzos para alejarse de los vínculos que comporta depender para todo tipo de intercambio comercial y financiero del billete verde.

Según datos del FMI, en las últimas dos décadas el dólar ha pasado de representar más del 70% de las reservas oficiales globales al 58% actual. Este declive se ha acelerado dramáticamente a lo largo del último año a causa de la creciente tendencia a la desdolarització como mecanismo de defensa en contra del abuso de las sanciones económicas por parte de los Estados Unidos.

Esto se ha traducido en el hecho que otros actores globales están fomentando el uso de sus divisas en el comercio bilateral e incrementando de manera exponencial sus reservas en oro. En este contexto, el grupo de países emergentes que forman parte del bloque económico de los BRICS no solo han impulsado sus propias instituciones financieras con el objetivo de convertirse en una alternativa a las occidentales, sino que están trabajando en la creación de una nueva moneda única como contrapartida al dólar para efectuar transacciones internacionales.

La importancia del petrodólar

El estatus del dólar como moneda de reserva mundial precede la creación de la petrodivisa conocida como el petrodólar, básicamente, los ingresos por exportaciones de petróleo denominados en dólares estadounidenses.

Este patrón de divisa nace el 1973 mediante un acuerdo, inicialmente entre los Estados Unidos y Arabia Saudí, que más tarde se ampliaría en otros países de la OPEP, según el cual los países productores de petróleo se comprometían a vender su petróleo en dólares a cambio de recibir protección del socio americano y de reinvertir el superávit de las exportaciones de petróleo al comprar armamento y deuda de los Estados Unidos a través de Bonos del Tesoro. Lo que se conoce como reciclaje de petrodólares.

Dicho de otra manera, después de una crisis petrolera que puso en cuestión el futuro del dólar como moneda de reserva, el ejército de los Estados Unidos se convirtió en una fuerza militar mercenaria de los regímenes teocráticos del Golfo Pérsico a cambio de asegurar que el dólar se convirtiera en la moneda preferida para las compras de petróleo en todo el mundo, perpetuando su demanda y su valor.

El coste de romper del cártel monetario

El presidente Richard Nixon y el secretario de estado Henry Kissinger habían ingeniado un plan perfecto para mantener a los Estados Unidos como el único poder hegemónico mundial, pero este acuerdo dependía de la lealtad de los países productores en vender su petróleo exclusivamente en dólares y a la voluntad de los Estados Unidos de eliminar los enemigos de estos países en la región.

Esto explica muchos de los conflictos y guerras que han tenido lugar en el Oriente Medio los últimos 50 años. Cualquier líder de la demarcación que se oponga a vender su petróleo en la divisa americana —como hicieron Saddam Hussein y Muammar al-Ghadafi— supone una amenaza directa al petrodólar, es decir, a la hegemonía de los Estados Unidos y, por lo tanto, estos países tienen que ser “liberados o democratizados” con una intervención militar.

La misma política exterior intervencionista que años atrás tanto los servicios secretos del Reino Unido como de los Estados Unidos habían usado contra Irán. Con el golpe de estado del 1953 derrocaron el gobierno presidido por el primer ministro Mohammad Mosaddegh cuando el parlamento iraní votó a favor de nacionalizar la explotación de petróleo después de que la Anglo-Persian Oil Company (APOC) —ahora British Petroleum (BP)— se negara a participar en una auditoría para verificar quién pagaba los cánones contratados, y de este modo limitar su control sobre las reservas de petróleo iraní.

Arabia Saudí da la espalda al dólar

Después de casi cinco décadas de una relación exclusiva con el dólar, el ministro de Finanzas de Arabia Saudí, Mohammed Al-Jadaan, anunciaba en el Foro de Davos de 2023 que el reino está abierto a aceptar monedas locales para el comercio de petróleo y reafirmaba su decisión en su visita a India el pasado mes de septiembre.

El hecho que el principal aliado del petrodólar se una a países de los BRICS que ya están comerciando petróleo con monedas locales, en un momento en que las importaciones estadounidenses de petróleo saudí están en mínimos históricos y las compras chinas del mismo crudo continúan creciendo, apunta a que el reino saudí podría estar preparándose para un cambio de paradigma del orden internacional.

Para que quede claro, aunque los países productores de petróleo acepten otras monedas de cambio, el dólar no perderá su relevancia y atractivo internacional de un día para el otro, pero si el dominio de la divisa americana se diluye hacia la multi-polaridad, el orden geopolítico y económico actual podría cambiar considerablemente. Especialmente, cuando tenemos en cuenta que Rusia, Irán y Venezuela, países que están sometidos a estrictas sanciones de los EE. UU., poseen el 40% de las reservas probadas de petróleo de los miembros de la OPEP+.

Perder la tarjeta de crédito ilimitada

Tener la moneda de reserva mundial ha permitido a los Estados Unidos incurrir en grandes déficits, tanto en el comercio internacional como en el gasto público, sin consecuencias. Perder la hegemonía del dólar significaría mayores costes de financiación, un menor acceso al capital, la desvalorización de las bolsas del país y una devaluación de la moneda, causada por una disminución de la demanda de bonos del Tesoro. En otras palabras, Estados Unidos, por primera vez en muchas décadas se tendría que estrechar el cinturón para evitar una quiebra de una economía altamente endeudada.

Por otro lado, el impacto de una devaluación del dólar posiblemente aumentaría las exportaciones y disminuiría las importaciones, por lo tanto, reduciendo el déficit comercial de los Estados Unidos. Además, es probable que otras divisas y activos de inversión seguros como el oro aumentaran su valor de manera sustancial en un contexto en el cual el capital global abandonara deprisa y corriendo el billete verde.

Esta desdolarització podría ayudar a reequilibrar el orden mundial y las economías no-alineadas a Occidente. Sin embargo, ante la amenaza de una posible defunción del dólar como moneda de reserva mundial, es más que probable que los Estados Unidos y sus estados clientelares continúen utilizando su poder militar para evitar, o cuando menos alargar, el inevitable colapso del imperio.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En plena escalada de tensión con Irán, una nueva variable ha entrado en juego en los mercados globales: los tuits —o publicaciones— de Donald Trump. Cada mensaje sacude el precio del petróleo, las bolsas y las expectativas de los inversores. ¿Casualidad o estrategia? La línea entre información y ventaja informativa es cada vez más difusa.

La relación entre guerra y economía no es nueva. Históricamente, los conflictos han impactado en los precios de la energía, las divisas y los mercados financieros. Pero el momento actual introduce una nueva capa: la inmediatez de la información, que acelera cualquier reacción hasta niveles sin precedentes.

Declaraciones políticas, filtraciones o simples mensajes en redes sociales pueden desencadenar movimientos instantáneos. En cuestión de minutos, el petróleo puede variar varios puntos porcentuales después de una declaración política. No hace falta que los hechos se materialicen para que el mercado reaccione. Basta con la percepción, con la expectativa. El mercado ya no espera. Reacciona. En las últimas semanas se ha hecho evidente una sincronía inquietante: comunicaciones políticas relevantes, movimientos inmediatos del petróleo y reacciones en cadena en las bolsas.

Esta correlación es observable con datos, pero lo que realmente abre interrogantes no es la reacción posterior, sino lo que pasa antes. Cuando determinados movimientos se producen minutos u horas antes de que la información sea pública, el debate deja de ser sobre volatilidad y pasa a ser sobre ventaja informativa.

El riesgo invisible: quién juega con ventaja

Los mercados financieros se basan en una premisa fundamental: todos los participantes deberían tener acceso a la misma información. Cuando esto no ocurre, aparece una distorsión estructural que pone en duda el funcionamiento del sistema. En Estados Unidos, esta problemática no es nueva. La aprobación del STOCK Act en 2012 ya evidenció el riesgo de que cargos públicos pudieran utilizar información no pública para operar en los mercados.

En este contexto, la sincronización entre determinadas comunicaciones políticas y movimientos financieros reabre un debate incómodo: ¿hasta qué punto los mercados reflejan información pública… o ventaja informativa? No se trata de señalar culpabilidades concretas, sino de entender los incentivos y los patrones que se repiten en el tiempo y que pueden generar desequilibrios.

Tal como se expone en La actualidad del sistema extractivo, las grandes estructuras de poder han evolucionado hacia formas más sutiles de control. Ya no hace falta intervenir directamente; basta con influir en la información. La gestión de la narrativa —política, mediática o financiera— se convierte así en una herramienta capaz de generar valor, volatilidad y oportunidades. En este escenario, quien tiene acceso anticipado a la información no solo interpreta el mercado… lo puede anticipar.

Basel III: el sistema busca refugio

Ante este entorno, el sistema financiero ha empezado a reaccionar. Con la implementación de Basel III, los reguladores internacionales han reforzado los requisitos de calidad de los activos bancarios. Se trata de un cambio profundo que busca recuperar la confianza en un sistema cada vez más tensionado por la volatilidad y la incertidumbre.

Hay, sin embargo, un elemento especialmente revelador: el oro físico pasa a ser considerado un activo de máxima calidad —Tier 1—. Este movimiento no es casual. Implica reconocer que no todos los activos financieros tienen la misma solidez y que no todo puede basarse únicamente en la confianza o en la información disponible.

Cuando el sistema exige más activos reales, está admitiendo, de manera implícita, que la confianza en el “papel” no es suficiente. Es un giro silencioso pero significativo, que apunta hacia una necesidad creciente de estabilidad en un entorno dominado por la volatilidad y las asimetrías informativas.

En este contexto, el oro recupera protagonismo no por tradición, sino por pura lógica, porque este metal ha sido históricamente el refugio cuando los sistemas monetarios o financieros se desestabilizan. No depende de ningún emisor, no se puede crear arbitrariamente y no se puede anticipar con información privilegiada. “Es, en esencia, un activo que existe fuera del relato… y fuera del juego de la información.

Dos velocidades: especulación vs. valor

El mercado actual parece moverse en dos dimensiones muy diferenciadas. A corto plazo, domina la velocidad: la información, la reacción inmediata y una volatilidad creciente que responde más a expectativas que a fundamentos. Es un espacio donde el tiempo se mide en segundos y donde cualquier estímulo puede desencadenar movimientos bruscos.

En cambio, a largo plazo, la lógica es otra. Aquí el foco se desplaza hacia la preservación de valor y la seguridad. Cuando aumenta la percepción de que los precios pueden estar influidos por información anticipada, los inversores buscan activos menos expuestos a esta dinámica. No es una cuestión ideológica, sino una respuesta racional ante un sistema que genera dudas sobre su propia equidad.

¿Un mercado justo… o solo aparente?

Mientras algunos actores pueden aprovechar estas asimetrías, el impacto real se distribuye sobre el resto de la sociedad. El aumento del precio de la energía, la inflación persistente, la pérdida de poder adquisitivo y la inseguridad para el ahorro son sus consecuencias más visibles. Se trata de un patrón conocido: los beneficios se concentran en pocos actores, mientras los riesgos se reparten entre la mayoría.

Los mercados financieros se construyen sobre una idea aparentemente simple: la igualdad de oportunidades informativas. Pero cuando esta igualdad se pone en duda, también lo hace su legitimidad. No hace falta manipular el mercado cuando se puede operar antes que el resto. Es en este punto donde la confianza empieza a erosionarse y donde los fundamentos del sistema quedan expuestos.

En un mundo donde la información puede mover mercados en segundos, entender quién tiene acceso a qué —y cuándo— se vuelve esencial para proteger el patrimonio. Porque cuando la duda se instala, el capital no busca explicaciones: busca refugio en aquello que no depende del tiempo, ni del relato, ni de la información anticipada. Busca, simplemente, lo que es real. Y eso, en los mercados actuales, cada vez es más escaso. En La Plaça de 11Onze seguimos analizando estas dinámicas para ayudarte a tomar decisiones con criterio en un sistema cada vez más complejo.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, la todavía alta inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Or Semilla en Preciosos 11Onze.

Desde el inicio de la pandemia, los 23 principales milmillonarios españoles han visto crecer su patrimonio un 29%. Al mismo tiempo, tan solo el primer año de pandemia, más de un millón de ciudadanos se encontraron en una situación de carencia material severa en el Estado. Así lo demuestra Oxfam Intermón en un informe sobre las desigualdades crecientes en el mundo.

Según la ONG, la riqueza de los diez hombres más ricos del mundo se ha duplicado. El patrimonio de estos ricos más ricos ha pasado, durante los primeros dos años de pandemia, de los 700.000 millones de dólares a los 1,5 billones, lo que supone 1.300 millones de dólares al día. Todo esto a la vez que los ingresos del 99% restante de la población se han deteriorado sin freno.

De hecho, Oxfam Intermón también recuerda que cada 26 horas surge un nuevo milmillonario en el mundo, mientras que las desigualdades provocan la muerte de al menos una persona cada cuatro segundos. El director de la ONG, Franc Cortada, ha asegurado que, actualmente, los ricos más ricos acumulan seis veces más riqueza que los 3.100 millones de personas más pobres del mundo. Y también han sido los responsables de más del doble de las emisiones de carbono que estos millones de personas pobres. “Si estos diez hombres más ricos mañana perdieran el 99,99% de su patrimonio, seguirían siendo los más ricos del planeta”, ha aseverado.

Según la revista ‘Forbes’, los hombres más ricos del mundo son: Jeff Bezos, de Amazon; Elon Musk, de Tesla; Bernard Arnault, consejero delegado de Louis Vuitton, y su familia; Bill Gates, fundador de Microsoft; Mark Zuckerberg, fundador de Facebook, ahora Meta; Warren Buffet, presidente de Berkshire Hathaway; Larry Ellison, cofundador de Oracle; Larry Page y Sergey Brin, cofundadores de Google; Mukesh Ambani, de Reliance Industries; y Amancio Ortega, de Zara. Ni una sola mujer en la lista.

Las desigualdades matan

Así, tal y como recoge la ONG en el informe ‘Las desigualdades matan’, luchar contra las desigualdades podría evitar la muerte de 21.000 personas al día. Oxfam Intermón también recuerda en el estudio que, a escala mundial, “los milmillonarios han aumentado su fortuna en cinco billones de dólares, más que en los últimos 14 años acumulados”. Es, según la ONG, el incremento más grande desde que se tienen registros.

El resultado, asegura Oxfam Intermón, es “más riqueza para unos pocos y más deuda pública para todos”. Además, se estima que la desigualdad entre países crecerá por primera vez en tan solo una generación. Las desigualdades que ha causado la pandemia, recoge el informe, se ensañan sobre todo en las mujeres y las niñas, así como en todas las personas migradas o en situación de exclusión.

En el Estado, llueve sobre mojado

Oxfam Intermón también recoge que, en el Estado español, las políticas de austeridad que se pusieron en marcha durante la crisis supusieron una lacra para el sistema sanitario, que ha aguantado el golpe de la pandemia en una situación extrema. “No podemos permitirnos ver cómo se hunde el sistema público de salud”, ha remarcado Cortada. Mientras tanto, los ricos más ricos en el Estado español han visto aumentar su patrimonio.

Por eso, la ONG reclama a los gobiernos, entre otras medidas, aplicar más impuestos sobre las grandes fortunas, reorientar las políticas con fondos públicos, combatir la brecha de género y abordar la crisis climática de una vez por todas. Y, en concreto, le recuerda al Estado español que tiene que aprovechar la oportunidad de la reforma tributaria, debe garantizar que los fondos europeos por la pandemia sean “una oportunidad real y efectiva”, que refuerce las políticas de protección social y que invierta en sanidad y educación.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

Seguro que últimamente has oído mucho hablar de los tokens, sobre todo relacionados con las criptomonedas, el blocchain y el metaverso. ¿Pero qué son exactamente? ¿Para qué sirven? En nuestro día a día ya estamos rodeados de tokens, aunque no somos suficientemente conscientes de ello. Nos da todas las pistas la asistente ejecutiva de 11Onze, Núria Rambla.

“Un token” es una ficha, un símbolo, un código. Los tokens son objetos similares a una moneda, pero no de curso legal”, detalla Rambla. Esto significa que solamente tienen valor dentro del mercado donde se ha establecido que se utilizarán y únicamente para la finalidad para la que han sido creados. Ya llevan muchos años existiendo los tokens y el ejemplo más claro son las fichas del casino o de las ferias, esas monedas de plástico que únicamente sirven para jugar a las tragaperras o al póquer o para subir al tren de la bruja oa los autos de choque.

¿Y qué caracteriza a los tokens? “No tienen valor, son emitidos por instituciones o compañías privadas, están hechos con materiales de poco valor, tienen un sistema de control y son seguros y no se pueden falsificar”, desgrana el asistente ejecutiva. En el mundo digital, los tokens utilizan la infraestructura de las criptomonedas, el llamado blocchain, para circular. Podríamos decir, de hecho, que una criptomoneda es un token, aunque un token no es exactamente una criptomoneda.

“Mientras que la criptomoneda tiene su cadena de ‘blockchain’, un ‘token’ siempre aprovecha una cadena ya existente, por lo que a las plataformas digitales les sale más económico”, argumenta Rambla.

En el mundo virtual, los ‘tokens’ tienen infinitas aplicaciones: pueden servir como códigos de seguridad que se validan cuando entramos en una web, como puntos canjeables en videojuegos, como millas voladas por los aviones en las compañías aéreas… En el mundo de las finanzas, también se utilizan en las llamadas ‘tokenizaciones’, es decir, para proteger nuestros datos cuando realizamos pagos online, a través de un código que valida la operación con total seguridad. Y en cuanto a las inversiones, están los ‘security tokens’, es decir, títulos de inversión en ‘tokens’. ¿Quieres saber más? ¡Acaba de ver el vídeo de abajo!

Tokens