¿Tarjeta de débito o de crédito? ¡Está claro!

Si en 11Onze nos pides cuáles son mejores, si las tarjetas de débito o las de crédito, no hay debate: las de débito. Te explicamos por qué motivos tendríamos que desterrar de nuestras carteras las tarjetas de crédito.

¿Cuáles son las diferencias entre una y otra? La primera es que las tarjetas de débito están asociadas al saldo que el cliente tiene en la cuenta, mientras que las tarjetas de crédito pretenden operar con dinero prestado por la entidad financiera. Así, cuando pagas con una tarjeta de débito, el importe se te descuenta automáticamente y, de hecho, si no tienes suficiente saldo, entonces no podrás pagar. Por eso, los expertos aseguran que las tarjetas de débito permiten tener un mayor control de las finanzas.

En cambio, cuando se paga con la tarjeta de crédito, la entidad financiera, efectivamente, te está prestando un dinero que tendrás que devolver al mes siguiente o a plazos, con el interés que marca la entidad. Es por este motivo que las entidades financieras se aseguran que solo los clientes que son solventes puedan tener una tarjeta de crédito. Y, aun así, tienen un límite de saldo.

Además de los intereses por gasto, las tarjetas de crédito tienen un coste más elevado que las de débito, y se acostumbra a abonar de tres maneras diferentes: a final de mes, a través de un porcentaje cada mes o con una cuota fija que la entidad establece y que convierte a las tarjetas en las llamadas ‘revolving’, que no son nada recomendables.

De hecho, hay muchos tipos de tarjetas: evidentemente, las de débito y crédito, las más habituales; las virtuales, que pueden ser tanto de débito como de crédito, pero no existen de forma física y son muy seguras; las peligrosas ‘revolving’, los intereses de las cuales hay que vigilar, como hemos dicho; las de prepago, donde vas recargando el saldo según te interesa; y las que permiten acumular puntos en determinados comercios, entre otros.

La Plaça – Territori 17: Las tarjetas

Tener claras las comisiones

Es importante analizar bien si nuestra entidad financiera nos está cobrando las comisiones de la tarjeta de forma transparente, porque, tal como ha explicado el presidente de 11Onze, James Sène, a veces la entidad financiera usa paquetes de servicios para ocultar el gasto. Más allá de la cuota para abrir una cuenta, en 11Onze la tarjeta de débito cuesta 14,95 euros en un solo pago. Y, si prefieres operar con la tarjeta virtual, el coste es de dos euros.

Por último, los expertos también recomiendan que no se use la tarjeta de crédito para retirar dinero en los cajeros automáticos, porque, cada vez que lo haces, la entidad financiera te cobra intereses según el saldo de la tarjeta, una cifra que puede suponer hasta un 20% anual. Por todo ello, si tenemos que elegir entre una u otra, lo tenemos claro: la tarjeta de débito permite ahorrar, controlar las finanzas y, si es virtual, proporcionar todavía más seguridad. ¿Y tú, ya has activado tu tarjeta 11Onze?

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El sector financiero sigue su transformación imparable. El cierre de oficinas y la digitalización de las relaciones con los clientes dibuja un nuevo escenario, donde los cajeros automáticos se encuentran en un proceso de extinción, lento pero inexorable.

Si hace unos años se ponía en entredicho el futuro de la atención en ventanilla a causa de la aparición de cajeros automáticos, ahora es el turno de los mismos cajeros. El entorno digital pone al alcance de los consumidores una operativa prácticamente íntegra a través de sus dispositivos móviles. Lo único que no se permite hacer, hoy por hoy, es retirar efectivo, pero desde el punto de vista del nuevo cliente digital, ¿para qué nos hace falta el efectivo? O si nos hace falta, ¿necesitamos cajeros?

El Estado español y el ‘boom’ de los cajeros

El primer cajero automático del mundo nació en Londres 1967, pero no fue hasta 1974 que llegó al Estado español. Concretamente a la ciudad de Toledo, impulsada por el Banco Popular de Toledo. Desde entonces, todas las entidades los incorporaron a su red de oficinas, que cada vez era más amplia en todo el territorio. Como popularmente se decía, había una oficina a cada esquina y, por lo tanto, un cajero.

En 2015 el Estado se situaba como el segundo país de la Unión Europea con más cajeros, con una cifra de 1,14 terminales por cada 1.000 habitantes. Solo lo superaba Portugal con un 1,22. Actualmente, y lejos de los 61.714 terminales que se habían llegado a registrar el 2008, se cuenta con una red de poco más de 49.000 cajeros, un número que podría ser inferior si no fuera porque otras empresas no bancarias han empezado a prestar este tipo de servicios.

El principio del fin del efectivo

La guerra contra el efectivo está servida desde hace años, y las instituciones ya han mostrado la voluntad de reducirlo gradualmente, pero de forma significativa. Como en otras muchas cuestiones, la crisis del coronavirus ha mostrado claramente a nuestra sociedad, altamente usuaria del dinero en metálico, que otra manera de relacionarnos con el dinero es posible.

Para que nos hagamos una idea del cambio de mentalidad que esto ha supuesto en un tiempo récord, solo en el último trimestre de 2020 las operaciones a través de TPV, es decir, el pago en los comercios directamente con la tarjeta de débito o crédito, aumentaron un 16% respecto al mismo periodo del año anterior. Estas cifras corresponden a un estudio realizado por el Banco de España, que, entre otros datos relevantes, demuestra que la retirada de efectivo en cajeros disminuyó un 26% en verano de 2020. Y del mismo modo lo hizo el volumen de importes a retirar, que cayó un 14%.

Ya no encontramos un cajero en cada esquina, quizás ni siquiera encontramos una sucursal de nuestra entidad bancaria a la zona donde vivimos, pero por el contrario sí encontramos uno TPV en cada establecimiento. Y unos dispositivos móviles capaces de transferir dinero, gestionar pagos, domiciliaciones y un largo etcétera. Todo esto ya es una realidad y cualquier cliente digital dispone de muchos servicios tradicionalmente “de ventanilla” a su alcance, a unos pocos clics.

Este cambio de mentalidad ya lo apuntó John Shepherd-Barron, el inventor del primer cajero, cuando pronosticó que más allá del efectivo, el futuro de los pagos pasaría por el teléfono móvil. En este caso, sin embargo, mantenía la existencia de los cajeros para hacer otras operaciones, un hecho que hoy por hoy más allá de reafirmarse, se difumina.

El aumento de clientes digitales, futuro de las financieras

En el sector financiero, como en tantos otros, la tendencia pasa por la digitalización de procesos y la reducción de todos aquellos costes ahora considerados innecesarios. Ya hace años que las sucursales bancarias eliminan el servicio de ventanilla y reducen gastos en cuanto a la oficina. Mantenerlas supone un alto coste, pero eliminarlas antes de tiempo puede tener un efecto todavía más negativo.

La transformación digital, tanto por parte de las entidades como por parte de los clientes, es un proceso gradual que requiere una gran dedicación por parte de las primeras, así como un tiempo de adaptación en cuanto a los clientes. No habrá evolución digital si las herramientas que se proporcionan no son las adecuadas en términos de agilidad, utilidad y seguridad. Y es en este punto donde tendrán que invertir todas las entidades que quieran posicionarse al mercado con cierta ventaja competitiva. La alternativa será hacerlo cuando ya sea una realidad, como reacción a las que ya lo estén haciendo.

Sin ir más lejos, las principales entidades financieras españolas ya se han marcado, dentro de su estrategia de captación de clientes, el acceso prioritario a los clientes digitales. Entendidos como aquellos que desde el primer día utilizan la aplicación móvil y el autoservicio como principal vía de contacto con la entidad. Clientes, por lo tanto, que suponen un coste muy bajo y que cada vez son una parte más atractiva del mercado. Es el concepto del cliente que compra productos, más que no del cliente al cual se le venden productos.

El año de la pandemia, el 2020, BBVA captaba 7,3 millones de clientes, de los cuales 2,4 eran nuevos clientes digitales. La entidad hizo un gran salto cuantitativo y superó un 56% los clientes digitales captados el año anterior. En cuanto al Banco Santander, pone el foco al lograr un 50% de ventas a través de canales digitales, una cifra que hoy por hoy ya se sitúa en un 44%. CaixaBank, por su parte, cuenta con un 67,6% de clientes digitales, liderando así el sector de la banca digital.

El gran reto, lograr la digitalización global

El uso de efectivo se encuentra en recesión, pero sigue influenciado por el peso que tuvo en el pasado. Con la creciente existencia de tarjetas físicas y digitales, esta cifra disminuye año tras año. Sin ir más lejos, en 2019 solo el 53% de ciudadanos utilizaba el efectivo como principal método de pago. Estas cifras, publicadas por el Banco de España, son todavía más significativas si ponemos el punto de comparación en 2014, cuando el uso de efectivo era la opción preferente por un 80% de la población.

En este proceso de cambio sigue siendo un debate abierto la presencia del sector bancario en zonas rurales de todo el país. Poblaciones sin oficinas y sin cajeros, donde el efectivo es la única vía de intercambio, pero al mismo momento, es inaccesible. Las entidades tendrán el reto de seguir un proceso de digitalización generalizado sin dejarse nadie en el camino.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Estados Unidos acaba de subir los tipos de interés y se espera que el Banco Central Europeo lo haga en breve. Ambas medidas tendrán un impacto directo en nuestra economía. La más inmediata es el encarecimiento del crédito para familias, autónomos y pymes.

La inflación avanza desbocada en las grandes economías, como muestra la tasa del 8,5 % que Estados Unidos alcanzó en marzo, la más alta en cuatro décadas. Tras varios años de políticas monetarias ultralaxas para estimular la economía, diversos países han decidido esta semana poner coto al alza de precios subiendo los tipos de interés del dinero que prestan a los bancos.

El martes lo hizo el banco central de Australia, que incrementó su tipo de interés 25 puntos básicos, hasta el 0,35 %, en lo que supone la primera subida en más de una década. El miércoles lo hacía el de India, la tercera economía asiática, que aumentó los costes de los préstamos en 40 puntos básicos, hasta el 4,40 %. Tan solo unas horas después, la Reserva Federal de Estados Unidos (Fed) subía los tipos de interés medio punto, el mayor incremento desde el año 2000, con lo que el tipo de interés oficial se sitúa en una horquilla que va del 0,75 % al 1 %. El jueves le tocaba el turno al Banco de Inglaterra, que lo elevó 25 puntos básicos, hasta el 1 %.

Solo es cuestión de tiempo que el Banco Central Europeo (BCE) siga sus pasos. No ha subido el precio del dinero desde noviembre de 2013. Al contrario. En los últimos ocho años solo se han aprobado descensos, el último en septiembre de 2019. En total, el precio del dinero en la eurozona ha bajado durante este periodo un 1,5 %, con lo que se ha situado en una horquilla que va del -0,25 % al 0,25 %.

La mayoría de bancos centrales están subiendo o tienen intención de subir los tipos de interés tras más de una década en que las máquinas de hacer billetes han sacado humo para evitar el estancamiento económico. Aunque el riesgo de recesión sigue ahí, los enormes niveles de inflación ya no permiten mirar hacia otro lado. La necesidad de frenar el alza de precios se ha convertido en una prioridad ineludible. Como dijo el presidente de la Fed, Jerome H. Powell, tras anunciar los nuevos tipos en Estados Unidos, “la inflación es demasiado alta”. Así de simple.

¿Cómo nos afectará la decisión estadounidense?

Aunque se decide a muchos kilómetros de distancia, la medida de subir los tipos de interés en Estados Unidos tendrá importantes repercusiones en nuestra economía, ya que muchos países y mercados de materias primas dependen del dólar. Si esta moneda se revaloriza, aumentará el coste de muchas materias primas y se encarecerán los préstamos en dólares de las economías emergentes.

Por otra parte, tendrá un efecto positivo sobre las exportaciones europeas a Estados Unidos en términos reales, ya que resultarán más competitivas por el tipo de cambio entre el dólar y el euro. Incluso las empresas que no exportan se pueden ver beneficiadas si compiten con compañías que fabrican en Estados Unidos, ya que los productos de estas últimas saldrán más caros.

Cuestión de tiempo

¿Y qué consecuencias tendrá para nuestra economía el futuro aumento del precio del dinero por parte del BCE?

La más inmediata será el encarecimiento de los préstamos para empresas y particulares. Por ejemplo, la hipoteca de una vivienda con interés variable dará lugar a cuotas mensuales más elevadas por el incremento de los intereses, con lo que acabaremos pagando más por el mismo inmueble. Para compensar ese aumento, los precios en el mercado inmobiliario tenderán a moderarse. Además, hay que tener en cuenta que quienes ya tengan préstamos dispondrán de menos renta para gastar por la subida en los intereses que pagan.

El encarecimiento del crédito tiende a enfriar la economía en general, ya que frena el gasto de los consumidores y las inversiones de las empresas. Al reducirse la demanda de bienes y servicios, los precios tienden a moderarse.

En este contexto, las empresas pueden llegar a reducir la producción y realizar despidos, por lo que sube el paro y baja aún más la demanda. Es el pez que se muerde la cola. El riesgo de una excesiva desaceleración económica, e incluso de una recesión, es real. Muchos expertos alertan de una posible situación de estanflación si la subida de intereses frena en seco la economía y no logra contener la inflación.

Casi todos pierden

El alza de tipos es una mala noticia para el mundo empresarial en general, ya que el coste del capital necesario para expandirse aumenta y se reduce la rentabilidad de sus inversiones. Además, es posible que parte de los inversores reduzcan el dinero que tienen en Bolsa y compren deuda ante el aumento de la rentabilidad.

Aunque la relación entre los tipos de interés y el mercado bursátil es bastante indirecta, ambos tienden a moverse en direcciones opuestas. Prácticamente, el único beneficiado en el mundo corporativo es el sector bancario, que puede ganar más dinero por los euros que presta.

Por otra parte, esta medida tiende a fomentar el ahorro de familias y empresas, ya que la rentabilidad de las cuentas bancarias aumentará con la subida de los tipos de interés. De todas formas, no se puede perder de vista la variable de la inflación en la ecuación. Conviene tener en cuenta cuál es el tipo de interés real, que es el tipo de interés nominal menos la inflación. Si en lugar de comprar o invertir en un bien decidimos poner ese dinero en una cuenta corriente y pasado un año nos dan un interés del 2 % pero el precio de ese bien ha aumentado un 3 %, en realidad estaremos perdiendo dinero.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

ONG francesas presentan una demanda contra el banco BNP Paribas por incumplimiento de sus compromisos de lucha contra la emergencia climática y para exigir que deje de invertir en combustibles fósiles. Es la primera acción legal de este tipo dirigida contra un banco comercial.

Les Amis de la Terre, Notre Affaire à Tous y Oxfam France han presentado una demanda contra BNP Paribas ante un tribunal de París para exigir que cumpla sus compromisos contra el cambio climático y deje de invertir en combustibles fósiles. Se trata de la primera acción legal de este tipo dirigido contra un banco comercial europeo.

La demanda está basada en la legislación francesa del 2017, que exige a las grandes empresas con sede en Francia, o a las corporaciones internacionales con presencia significativa en el país, el establecimiento de medidas claras para prevenir las violaciones de los derechos humanos y daños medioambientales.

Los activistas acusan BNP Paribas de financiar combustibles fósiles y apoyar a empresas que desarrollan agresivamente nuevos yacimientos e infraestructuras de petróleo y gas, mientras que instan a la institución financiera a adoptar un plan de salida de su cartera actual basada en créditos e inversiones en hidrocarburos.

Por su parte, en un comunicado publicado en enero, el banco insiste en su compromiso con la sostenibilidad económica, y el apoyo al objetivo de lograr la neutralidad climática de cara al 2050. Destacando, que a día de hoy, más de la mitad de su financiación para la producción de energía se orienta hacia las energías bajas en carbono.

La banca española no hace los deberes

El Instituto Internacional de Derecho y Medio Ambiente (IIDMA) ha avisado reiteradamente que los principales bancos españoles no están cumpliendo su obligación de informar sobre el impacto ambiental de sus actividades financieras, tal como exige la ley sobre el Código de Comercio desde 2018.

En el último informe que el Instituto publicó en noviembre de 2022, se analiza el grado de cumplimiento de Bankinter, Banco Sabadell, Banco Santander y CaixaBank. A pesar de que el IIDMA reconoce que se ha progresado en cuanto a transparencia, también alerta que los principales bancos españoles continúan omitiendo información relevante sobre el impacto ambiental de sus operaciones financieras.

Concretamente, apunta que la banca española no divulga los datos de las emisiones de gases de efecto invernadero atribuibles a sus productos financieros, así como su exposición a riesgos relacionados con el cambio climático. Mientras que los bancos reafirman su compromiso con la descarbonización de sus carteras de clientes, el estudio señala las carencias en identificar y reducir su exposición a los sectores más intensivos en carbono.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El Banco Central Europeo cerró el año fiscal 2022 registrando un beneficio neto de cero euros después de cubrir las pérdidas con 1.627 millones de su colchón para hacer frente a riesgos financieros. La compra masiva de deuda de los Estados miembros y el abono de intereses a los bancos comerciales deterioró la valoración de su balance de activos hasta un nivel insostenible.

El Banco Central Europeo (BCE) y los bancos centrales nacionales de los países de la Eurozona generan ingresos procedentes de varias fuentes. Estas fuentes comprenden los intereses de los préstamos concedidos a los bancos comerciales, los intereses de los bonos adquiridos en el marco de las iniciativas de compra de activos y los ingresos procedentes de las reservas e inversiones en moneda extranjera. Todos estos componentes representan activos retenidos por los bancos centrales nacionales y el BCE.

Por el contrario, los billetes en circulación constituyen una parte importante de los pasivos de los bancos centrales que no reportan intereses y sirven de base a sus ingresos por señoraje. Así mismo, los depósitos que los bancos comerciales mantienen con el BCE, representan un pasivo significativo que es parte de su política monetaria, y que generan pagos de intereses para los bancos, pero un gasto para el BCE.

En este contexto, el Banco Central Europeo registró pérdidas a causa de sus propias subidas de los tipos de interés para combatir la inflación, que obligaron a depreciar el valor de algunos bonos y provocaron el pago de miles de millones de euros por los saldos creados durante una década de emisión monetaria. Por lo tanto, el BCE se enfrenta a enormes pagos de intereses a los bancos comerciales por los depósitos creados mediante la compra masiva de bonos y préstamos baratos.

Una hucha que se va vaciando

A pesar de que el BCE todavía tiene reservas por un total de 6.600 millones, un capital de 8.900 millones, y una cuenta de revalorización de 36.100 millones pensada para cubrir las pérdidas del mercado, estas provisiones se pueden agotar rápidamente si no se cambia la política monetaria.

El BCE podría pedir a los bancos centrales nacionales de la Eurozona una inyección de capital adicional, o dicho de otro modo, pagaríamos con nuestros impuestos la aportación económica pertinente en concepto de ayudas al BCE, pero esto podría cuestionar su credibilidad e independencia financiera. Por otro lado, a diferencia de los años anteriores y como consecuencia la falta de beneficios, no transferirá ninguna ganancia a los bancos centrales nacionales de la Eurozona, que tampoco derivarán ganancias a sus respectivos Estados.

Así mismo, los Estados miembros de la Eurozona tendrán que reemplazar las compras de deuda del BCE a través de la banca nacional, inversores extranjeros y particulares para financiar su deuda soberana, lo cual puede disparar los intereses de los bonos nacionales de las economías más débiles. Un escenario que a menudo viene acompañado de reformas estructurales, impuestas por el mismo BCE, a expensas del contribuyente.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Una parte apreciable de los inquilinos y compradores de vivienda en Cataluña son extranjeros, que tienden a aumentar su presencia en el mercado. Ante el alza de precios, ¿tiene sentido restringir la adquisición de vivienda a este colectivo, como hacen Canadá o Nueva Zelanda? Existen alternativas más eficaces para “enfriar” el mercado.

A pesar de la crisis y el aumento de los tipos de interés, el mercado inmobiliario sigue disparado. El precio de la vivienda en Cataluña se encareció en 2022 un 5,4 % respecto al año anterior y el metro cuadrado ya alcanza los 1.980 euros, según datos del Consejo General del Notariado. La tendencia en el mercado del alquiler es muy similar.

Un elemento que contribuye a hinchar el coste de la vivienda es la demanda extranjera, ya sean fondos de inversión o individuos que buscan calidad de vida y unos precios más asequibles que en otros países europeos, especialmente ahora que el teletrabajo permite a muchas personas residir lejos de su empresa.

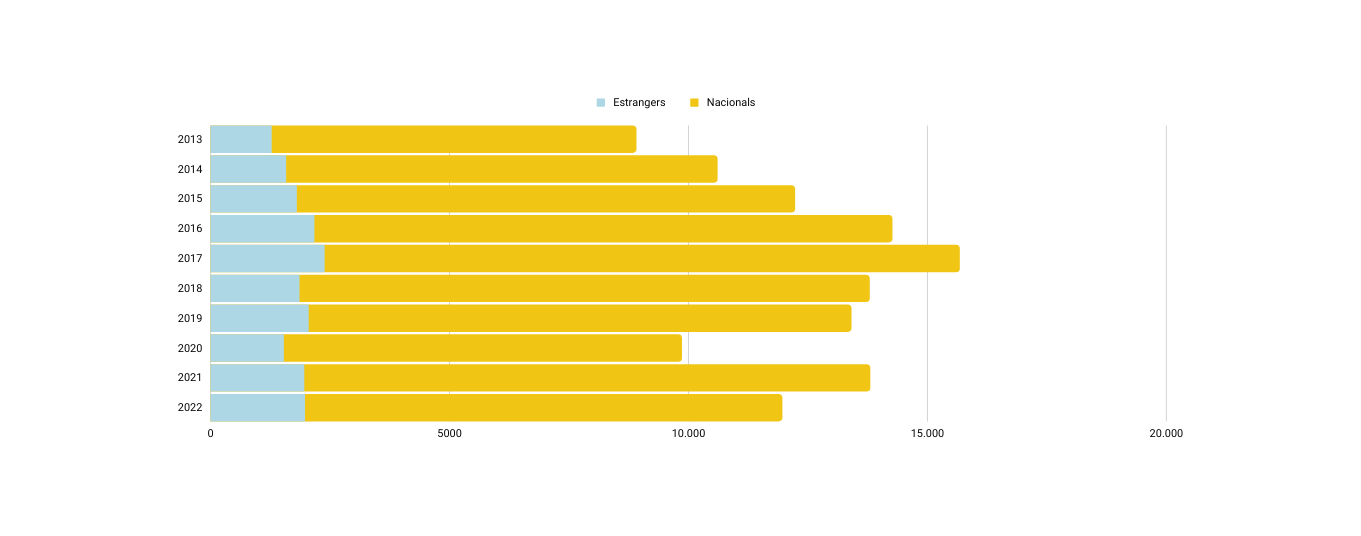

En la ciudad de Barcelona, por ejemplo, el 16,5% de viviendas compradas en 2022 las adquirieron extranjeros, según el Ayuntamiento. Se trata del mayor porcentaje de la última década y supera en más de dos puntos porcentuales el nivel de 2013.

Fuente: Ajuntament de Barcelona

Si analizamos los datos de alquiler, la demanda foránea es incluso más relevante. Según el portal inmobiliario Idealista, los extranjeros contrataron el 19,5% de las viviendas alquiladas en la provincia de Barcelona en 2022. Los porcentajes en Girona (17,1%) y Tarragona (13,8%) también fueron importantes. Lleida, con el 8,1%, fue la única provincia con un porcentaje de un solo dígito. El poder de atracción internacional de la Ciudad Condal es enorme, ya que los extranjeros alquilaron prácticamente una de cada cuatro viviendas.

¿Límites a los no residentes?

Ante la presión que ejerce la demanda extranjera sobre los precios, ya hay voces que plantean tomar medidas como la adoptada recientemente por el gobierno de Canadá, por la cual los extranjeros no residentes tienen prohibida la compra de viviendas en ese país durante los próximos dos años.

En esta línea, el gobierno balear planteaba hace unas semanas limitar la compra de vivienda a los no residentes, especialmente a los extranjeros, que lleven empadronados en el territorio menos de cinco años. Sin embargo, desde el gobierno de Madrid ya han advertido que el Tratado de Funcionamiento de la Unión Europea prohibe “todas las restricciones a los movimientos de capitales entre estados miembros y entre estados miembros y terceros países”.

Cualquier medida restrictiva de este tipo supondría un giro de 180 grados respecto a la actual política estatal. Desde 2013 se promueve la inversión inmobiliaria foránea con la llamada “Golden Visa”, que otorga la residencia a cualquier extranjero que adquiera una vivienda de más de 500.000 euros.

En Cataluña, el Sindicat de Llogateres ha puesto el acento en el papel de los fondos de inversión, tanto nacionales como internacionales, que especulan en el mercado inmobiliario e impulsan el alza de precios. En este sentido, propone copiar legislaciones como las que aplican Ámsterdam y Rotterdam, donde los extranjeros que compran una vivienda están obligados a vivir allí durante cuatro años para evitar que las adquisiciones tengan una finalidad especulativa.

Conflicto de competencias

Otra cuestión delicada es a quién le corresponde tomar cada decisión, ya que las competencias sobre el mercado inmobiliario se reparten entre el gobierno central, los autonómicos y los ayuntamientos. En teoría, el estado central puede trazar las líneas maestras, como muestran la ley del suelo o la ley de arrendamientos urbanos, pero después son las comunidades autónomas y los ayuntamientos quienes se reparten las competencias en la ordenación del territorio, urbanismo y vivienda.

De ahí la polémica generada por la Ley por el derecho a la vivienda, que actualmente está pendiente de aprobación en el Senado. El Consejo General del Poder Judicial emitió un informe contrario al proyecto presentado por el gobierno central porque algunos aspectos abordados por esta ley, como la declaración de zonas tensionadas, los topes al precio de los alquileres o el recargo a los pisos vacíos, deberían quedar en manos de las comunidades autónomas y los ayuntamientos.

Más allá de los conflictos competenciales, lo cierto es que uno de los grandes problemas a la hora de frenar el alza de precios es la falta de vivienda social en Cataluña. Ni siquiera la regulación del Ayuntamiento de Barcelona, que obliga a reservar el 30% de las nuevas promociones a vivienda de protección oficial, ha supuesto un aumento considerable. El Ayuntamiento esperaba que esta medida se tradujera en la construcción de más de 300 pisos sociales al año, pero la realidad es que desde la aprobación de la norma a finales de 2018 el total no llega a 60.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

En su reunión anual en Davos, el Foro Económico Mundial anunciaba que hace falta un nuevo enfoque en el funcionamiento de nuestras sociedades después de que la pandemia ha mostrado la debilidad del modelo de gestión actual. En consecuencia, proponía reiniciar el sistema económico mundial fomentando un modelo más sostenible. Un cambio de paradigma con ramificaciones geopolíticas donde el oro jugará un papel fundamental.

The Great Reset, traducido como El Gran Reinicio, da nombre a la iniciativa del World Economic Forum (WEF) que pretende replantear el futuro de las relaciones globales, la dirección de las economías nacionales, las prioridades de la sociedad, y la esencia de los modelos empresariales. En definitiva, viene a ser el planteamiento que tenía en mente mucha gente después de sufrir la experiencia de la crisis sanitaria.

A simple vista podría parecer una utopía de la economía del bien común como modelo alternativo al capitalismo, o como apunta el WEF, “es necesario un gran reinicio del capitalismo”, pero a la práctica, al menos de momento, no es nada más que una declaración de intenciones, definiendo vagamente el camino, pero sin concretar los pasos a seguir.

Dicho esto, en el contexto económico actual que suma una crisis energética, una crisis inflacionaria y una crisis de la deuda, causadas en parte por la pandemia y en parte por las sanciones impuestas en Rusia a raíz del conflicto en Ucrania, es evidente que un ‘reset’ del modelo económico establecido, no es solo deseable sino inevitable.

La pérdida de credibilidad del sistema monetario internacional

Esta crisis económica definida por unos niveles récord de deuda pública enmarcan un escenario macroeconómico global que derivará en una situación de recesión en varios países occidentales. Además, el peligro de una estanflación generalizada, es decir, un escenario de alta inflación, un índice de crecimiento económico que se retarda, y donde el paro se mantiene alto, es una realidad insoslayable a la cual tendrá que hacer frente más de una economía teniendo en cuenta que las políticas fiscales y monetarias que se han aplicado para hacer frente a la crisis todavía están incrementando más esta deuda de los Estados.

El aumento de la volatilidad macroeconómica ha provocado que, ahora más que nunca, los bancos centrales de muchos países compren oro como si se fuera a acabar el mundo para proteger sus reservas. Si bien es verdad que países no-alineados a los intereses geopolíticos de los Estados Unidos hace una década que compran oro de forma masiva para blindar sus economías ante las sanciones económicas y la eventual desintegración del dólar como moneda de reserva mundial, es sorprendente, o no, que los bancos centrales de países occidentales también se apunten a la ‘fiebre del oro’.

Ante esto, alguien podría pensar que el sistema monetario actual tiene los días contados. Como explica, José Luis Cava, analista financiero, “todo apunta al hecho que existe un acuerdo entre los Bancos Centrales de cada país de la Zona Euro, y el BCE, para armonizar las reservas de oro físico de estos Bancos Centrales hasta conseguir el 4% del PIB”, y sigue, “los niveles de endeudamiento se han disparado hasta llegar a niveles absolutamente insostenibles. China, Rusia, India han anunciado nuevas monedas apoyadas por el oro físico”.

Lo que está claro es que sea el que sea el desenlace final del cambio de paradigma del sistema monetario mundial que se está gestando, es evidente que el ‘gran reset’ ya hace años que está en marcha, independientemente de lo que se diga o desee desde Davos.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Cada vez son más las empresas que fusionan tecnología y finanzas.

De aquí surge el término inglés fintech, formado por las palabras inglesas finance y technology, es decir, tecnologías financieras. Las fintech ofrecen servicios financieros a través de sencillas aplicaciones y permiten realizar cualquier clase de operación bancaria sin tener que contar con la entidad. Desde solicitar una línea de crédito hasta poder gestionar todos los movimientos de las cuentas personales. Y sin olvidar las inversiones, prácticamente como en un banco tradicional. Un tanto por ciento elevado de empresas o marcas de las finanzas utilizan algún tipo de software o producto fintech en su empresa.

Nos ofrecen ahorro y gestiones más rápidas y automatizadas. La flexibilidad es un concepto aplicable al 100% a las fintech. Ofrecen transparencia, las finanzas de la empresa se pueden gestionar de manera clara y directa. También eficiencia, la tecnología financiera es y nos hace ser más eficientes. Además los servicios incluyen la ayuda digital a las startups, banca electrónica o moneda virtual, nuevos tipos de pago, tarjeta sin contacto o incluso otros tipos de financiación colectiva.

Una de sus apuestas es ofrecer productos financieros innovadores y alternativos a los que ofrecen las entidades financieras tradicionales.

La construcción de un nuevo sector económico emergente

Las fintech son más ágiles y esta sería su principal ventaja, pero no la única: también proporcionan transacciones más baratas a consecuencia de la eliminación de intermediarios. Y aportan propuestas creativas para solucionar los problemas de falta de liquidez de forma más rápida y eficaz. Se puede acceder a nuevos productos y mercados financieros, sin limitaciones geográficas. Y todo ello con rapidez, una de las claves para operar con éxito en las principales plazas de renta variable o renta fija de todo el mundo.

Fintech vs Banca Tradicional

La modificación del panorama mundial bancario

La avalancha mundial de servicios tecnológicos alternativos a la banca tradicional es tal que no podemos obviar que se trata de un fenómeno imparable y que irá en aumento. Cada vez hay más personas con acceso a estos nuevos servicios financieros. En parte se debe a la facilidad de utilización y también a su versatilidad.

Hasta ahora las fintech han tenido mucho más éxito mejorando las infraestructuras y los ecosistemas de los mercados financieros tradicionales que desarrollando nuevos.

Diferencias entre una fintech y un banco tradicional

Tradicionalmente, la banca arrastra una falta de transparencia que genera experiencias nefastas para sus clientes. Este es un punto en el que las fintech centran mucho sus esfuerzos, ser tan transparentes como sea posible y poner al cliente en el centro del negocio.

Respecto al conocimiento del cliente, es cierto que los bancos cuentan con el contacto presencial con sus clientes, pero las fintech disfrutan de un conocimiento más grande de sus clientes gracias a la tecnología, y la información ya disponible de ellos. La banca tradicional tiene unos horarios establecidos para atender a sus clientes; las fintech ofrecen sus servicios 24 horas los siete días de la semana, los 365 días del año.

Y es que la unión entre finanzas y tecnología está afectando y afectará la forma en como nos relacionamos con nuestro dinero, con nuestras finanzas, con nuestros pagos y con todos los productos financieros. Pero la rápida evolución de estas empresas, gracias a los continuos avances tecnológicos, augura una fuerte transformación del mercado en un futuro.

Gracias a la tecnología, los usuarios están cambiando y también lo hacen sus prioridades en los productos y servicios diarios. La sencillez, claridad, rapidez y seguridad en la gestión de sus ahorros y en el control inmediato del dinero son necesidades que las fintech están cubriendo de manera rapidísima.

Las fintech han entrado en nuestras vidas para quedarse.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

La privatización de los servicios públicos avanza de forma implacable en Europa desde los años 80. Cómo advierte el agente de 11Onze Jordi Coll, este proceso ha supuesto la que la prestación de estos servicios se adapte a la lógica del mercado y la búsqueda de beneficios empresariales.

Los procesos de privatización de los servicios públicos en Europa se iniciaron en los años 80, se fueron consolidando en la década de los años 90 con el Tratado de Maastricht y a partir del crac financiero de 2007 experimentaron un último impulso. Pero, como advierte Jordi Coll, esta privatización “ha supuesto someterlos a la lógica de criterios de mercado y, por lo tanto, de los beneficios privados”.

Nuestro país no ha sido ajeno a este proceso. De hecho, Coll indica que “desde hace ya muchos años los diferentes Gobiernos de la Generalitat han regulado la posibilidad de privatizar muchos servicios públicos mediante iniciativas y fórmulas legislativas que, a veces, son injustificables desde un punto de vista del bien común”.

Un ejemplo es la Ley Aragonès, que “pretende regular la forma en que las empresas hacen negocio con los derechos fundamentales de la sociedad”. Se trata de servicios públicos básicos, como las comunicaciones, la recogida de la basura o la asistencia sanitaria, “todos ellos muy importantes para conseguir el debido respeto y desarrollo de la dignidad de las personas”, según Jordi Coll.

La privatización de los servicios públicos.

Els mitjans de pagament digitals, les criptomonedes, les divises digitals impulsades pels propis bancs centrals… Tot plegat està arraconant cada cop més els diners físics com a eina d’intercanvi de béns i serveis. T’oferim algunes claus de com està canviant el sistema monetari internacional.

La covid-19 va fer que l’any 2020 les targetes desbanquessin per primera vegada l’efectiu com a mitjà de pagament preferit pels ciutadans a molts països. Al Regne Unit, per exemple, l’ús de l’efectiu es va reduir a la meitat.

El sistema monetari està en ple procés de transformació amb la irrupció de les criptomonedes i fins i tot la creació de monedes digitals impulsades pels propis bancs centrals. En aquest context, la moneda física sembla tenir els dies comptats.

Tot i que els diners en efectiu es resisteixen a deixar de ser la principal eina per comprar i vendre, es calcula que actualment els diner físics només suposen entre un 5 % i un 8 % de tots els diners que existeixen nominalment al planeta. En pocs anys els mercats financers s’han omplert de nous productes, divises i actius de tota mena.

De la mateixa manera que les primeres monedes encunyades pels orfebres van canviar els sistemes econòmics de les societats antigues, els diners electrònics canviaran l’economia tal i com la coneixem avui. Com explica l’agent d’11Onze Laura Bunyol, en aquesta nova etapa de la globalització, sembla que “el sistema vol fer canvis estructurals”.

Els diners a la butxaca o al telèfon?

Cap a les divises digitals

La popularització d’Internet i la telefonia mòbil juntament amb l’auge de les criptodivises ens empenyen cap a un món de diners digitals que suposaran “la mort del diner físic”. De fet, com explica Laura Bunyol, l’any 2019 el llavors governador del Banc d’Anglaterra “ja va plantejar la creació d’una moneda digital global, recolzada per diversos bancs centrals”, que substituís el dòlar com a moneda de referència mundial.

Suècia ja compta amb una e-corona en fase de proves, que s’utilitza per a algunes transaccions. I tant als Estats Units com a Europa s’estan realitzant estudis relacionats amb la implementació de les monedes digitals. De fet, ja existeix el projecte d’un euro digital, com expliquem a l’article “L’euro digital, el final dels diners físics?”.

Encara existeixen moltes incògnites sobre com seran les divises digitals, però sembla que, com les criptomonedes, també es basaran en la cadena de blocs o ‘blockchain’ per garantir-ne la seguretat. De tota manera, el xifratge dels seus codis no serà dissenyat per quedar fora de la vigilància dels bancs centrals. I sembla que serà un recurs útil per als governs per acabar amb l’economia submergida.

El paper dels bancs centrals

Els bancs centrals no poden obviar la progressió de les criptomonedes, així que s’han d’adaptar als nous temps o perdran els seu sentit i “a la llarga deixarien d’existir”, com apunta Laura Bunyol. Els Estats no es poden permetre el luxe de perdre el control de les polítiques monetàries.

De fet, el sistema financer tradicional s’està esforçant de valent per regular i incorporar les criptodivises a la seva lògica de funcionament. L’’establishment’ sap que, de no fer-ho, corre el risc d’acabar arraconat en el panorama econòmic mundial.

Tot apunta que, com indica Bunyol, és probable que en un futur no gaire llunyà haguem de buscar fòrmules alternatives al cara o creu o l’actual sistema de desbloqueig dels carros dels supermercats.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!