El deute públic global s'acosta al 100% del PIB

L’FMI pronostica que deute públic mundial superarà el 93% del PIB aquest any i que creixerà un punt percentual en termes anuals a mitjà termini fins a assolir el 100% del PIB a finals de la dècada.

L’últim informe fiscal de l’FMI publicat aquest mes d’octubre, “La cruïlla climàtica: Polítiques fiscals enfront de l’escalfament mundial”, pronostica que el deute públic mundial augmentarà un punt percentual del PIB cada any a mitjà termini, i avisa que al ritme previst “el deute mundial assolirà el 100% del PIB per a finals de la dècada.”

Aquest dèficit fiscal s’ha vist esperonat pel creixement del deute de les principals economies, especialment la dels EUA, que segons l’informe arribarà al 123,3% del PIB l’any en curs i al 126,9% durant el 2024. Al seu torn, es preveu que el deute de l’economia xinesa creixi fins al 83% del PIB el 2023, un 87% al llarg del 2024 i que superi el 100% el 2027. Pel que fa a aquest any, l’FMI calcula que el deute públic mundial superarà el 93% del PIB.

Vitor Gaspar, director del Departament d’Assumptes Fiscals de l’FMI, explicava que equilibrar les finances públiques és cada vegada més difícil per a molts països a causa de la creixent despesa pública que provoca grans dèficits, l’elevat deute lligat a l’augment dels tipus d’interès i la resistència política a augmentar els impostos enfront d’una població castigada per la inflació.

Per altra banda, és important assenyalar que la reducció de la càrrega del deute crearia espais fiscals que permetrien noves inversions, la qual cosa contribuiria a fomentar el creixement econòmic en els pròxims anys. Els analistes financers de l’FMI insisteixen en la necessitat de la cooperació internacional en matèria de fiscalitat, incloent-hi els crèdits de carboni, per tal d’alleujar les pressions sobre el finançament públic.

La crisi del deute i la crisi climàtica

L’augment del dèficit, generat quan les despeses són més altes que els ingressos, significa més deute per a cada país, el qual provoca que cada nació dediqui una major proporció dels seus ingressos per cobrir aquestes obligacions, apujant els impostos o sacrificant la inversió social.

Això afecta especialment els països de renda baixa i vulnerables al canvi climàtic, amb 40 països en risc moderat o alt de sofrir problemes d’endeutament. Un informe recent de les Nacions Unides alertava de la necessitat de millorar l’accés al finançament dels països vulnerables, en condicions que garanteixin tant la sostenibilitat del deute com les necessitats de desenvolupament a llarg termini.

Aquests països necessitarien 417.000 milions d’euros de finançament addicional per al període de 2022-26 a fi de reprendre i accelerar la convergència de les seves rendes amb les de les economies més avançades. L’FMI ha estat treballant dins dels seus marcs polítics per a ajudar els seus membres a fer front als problemes del deute, però de vegades, el remei pot ser pitjor que la malaltia.

Organitzacions humanitàries internacionals com ActionAid reclamen a les institucions financeres que es cancel·li el deute dels països més vulnerables al canvi climàtic i es dugui a terme “una reforma radical” de la gestió del deute mundial per a “posar fi a aquesta doble crisi”.

En aquest context, critiquen les polítiques d’austeritat imposades per l’FMI, que soscaven la sanitat, l’educació i el desenvolupament dels països més pobres. Tanmateix, aquest cercle viciós del deute no es limita als països en vies de desenvolupament, sinó que també està afectant les economies occidentals.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquest article, et recomanem:

El preu de la cistella de la compra puja més d’un 30% en els últims dos anys, mentre les famílies retiren xifres rècord de dipòsits per fer front a la inflació. Però, ho podem compensar amb la rendibilitat dels nostres estalvis?

Segons l’estudi anual de l’Organització de Consumidors i Usuaris (OCU), la cistella de la compra ha pujat un 14,1% des de setembre del 2022, un increment acumulat del 30,8% en els últims dos anys. Es tracta de les majors pujades en els 35 anys que porta fent aquesta enquesta l’Organització de Consumidors.

Aquest augment de preus afecta el 90% dels productes bàsics que s’ofereixen habitualment en els supermercats, i és liderat pel sucre (65,7%), la llet condensada (61,4%), les pastanagues (56,1%) i les patates fregides congelades (49,7%). Entre els pocs productes que baixen, hi trobem al capdavant l’oli de gira-sol (-39,8%), encara que el descens del seu preu es deu al fet que l’any passat va pujar molt més.

Així mateix, segons dades publicades per l’INE, la inflació consolida la seva tendència a l’alça i repunta fins al 3,5% al setembre, mentre el preu dels aliments continua creixent molt per sobre d’aquesta xifra. El Banc d’Espanya preveu que aquest any tanqui amb una inflació interanual del 3,6% i que arribi fins al 4,3% durant el 2024.

Retirada històrica de dipòsits bancaris

Les estadístiques publicades el dijous passat pel Banc d’Espanya mostren que les llars van tancar agost amb 963.040 milions d’euros en els seus comptes. Això equival a 21.847 milions menys que al tancament de 2022, un 2,22% del total. Un enfonsament tan brusc dels dipòsits bancaris de les famílies no s’havia vist des dels anys de la crisi financera del 2008.

Lluny queda la tendència de les llars d’augmentar de forma sostinguda els dipòsits bancaris a mesura que empitjorava la crisi econòmica per la pandèmia de la COVID-19. Ara s’imposa la necessitat de fer front a l’increment de despeses derivat de l’elevada inflació i l’augment dels interessos dels préstecs, especialment de les hipoteques.

En aquest context, la poca remuneració que ofereix la banca tradicional pels dipòsits bancaris ha esperonat la fugida de dipòsits en favor d’altres productes i inversions que ofereixen una major rendibilitat pels estalvis o, si més no, eviten l’erosió del valor dels diners que es deixen al banc.

Diversificació de l’estalvi cercant millor rendibilitat

Ens trobem davant d’un procés de destrucció de l’estalvi que es va accelerant. Res que no haguéssim dit des d’11Onze fa molts mesos, però, hi ha alguna manera de protegir els nostres estalvis? És possible assegurar el nostre poder adquisitiu a curt termini amb l’objectiu d’aconseguir uns guanys molt per sobre de la inflació?

Des d’11Onze Recomana estem convençuts que sí, i t’oferim dos productes que generen rendibilitats excepcionals. Amb Finança Litigis només et cal una aportació inicial de 10.000 euros per aconseguir uns guanys de fins a un 9% al final del contracte, és a dir 1 o 2 anys en funció del cas i la quantitat. Mentre que Retorn Mensual està pensat per particulars i empreses que puguin aportar un mínim de 100.000 euros, de manera que puguin obtenir rendiments d’un 22,5% en 24 mesos.

Si partim de la base que una família es gasta una mitjana de 6.000 euros anuals en menjar, una pujada de preus d’un 14,1% (en l’últim any) equival a 846 euros. Un increment de la despesa familiar que Finança Litigis, fins i tot amb l’aportació mínima, compensaria sobradament, generant retorns molt per sobre dels dipòsits bancaris tradicionals.

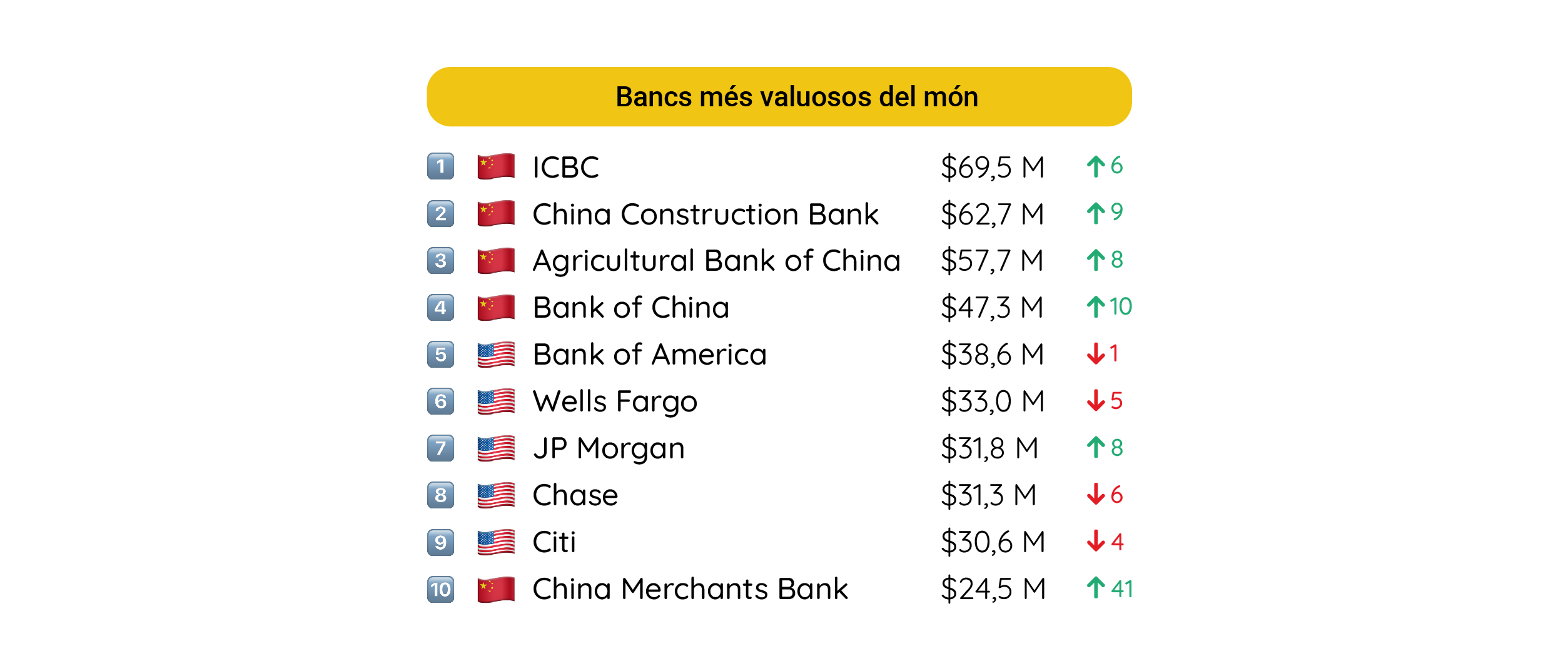

L’enorme tamany del mercat xinès ha facilitat l’enlairament del sector bancari d’aquest país. Dues de les seves entitats encapçalen des de fa anys el rànquing de les marques bancàries més valuoses del món i són líders en facturació i beneficis. Els Estats Units i sobretot Europa s’han quedat enrere.

Quatre bancs xinesos copen un any més les primeres posicions de les marques bancàries més valuoses del món, segons l’informe “Banking 500 2023”. Aquest estudi, elaborat per la consultora Brand Finance, mesura el valor de la marca i no el del negoci en si.

Es tracta de l’Industrial and Commercial Bank of China (ICBC), el China Construction Bank, l’Agricultural Bank of China i el Bank of China. Els segueixen les marques nord-americanes Bank of America, Wells Fargo, J.P. Morgan, Chase i City. El China Merchants Bank completa el ‘top 10’.

El domini de les marques xineses i nord-americanes ha estat incontestable en els últims anys. Europa, que fa una dècada tenia a HSBC, Santander i BNP Paribas en el ‘top 10’, fa ja cinc anys que s’ha quedat sense representants entre aquest selecte grup.

Font: “Banking 500 2023”.

Les dades de l’última columna mostren l’evolució en el rànquing respecte a 2013.

El ‘sorpasso’ xinès

Tot i que les quatre principals marques bancàries xineses han vist reduït lleugerament el seu valor en l’últim any, la veritat és que l’avanç dels bancs del gegant asiàtic ha estat espectacular en l’última dècada. En 2013, quatre marques estatunidenques (Wells Fargo, Chase, Bank of America i Citi) i una britànica (HSBC) encapçalaven la llista de Brand Finance, mentre que el primer banc xinès (ICBC) no apareixia fins al setè lloc.

Des de llavors, el valor de marca de l’ICBC ha passat de menys de 20.000 milions de dòlars a gairebé 70.000 milions. En l’actualitat, aquesta entitat financera fundada l’any 1984 compta amb diverses filials a tot el món i presta serveis a més de 500 milions de particulars i diversos milions d’empreses.

Curiosament, l’informe de Brand Finance assenyala que Silicon Valley Bank era la marca bancària de més ràpid creixement en el món, ja que el seu valor havia augmentat un 148% respecte a l’any anterior. Es considerava que aquesta entitat, especialitzada a prestar serveis bancaris a empreses de capital de risc per donar suport a l’ecosistema de les empreses emergents, tenia abans de la seva caiguda un valor de 2.800 milions de dòlars.

Auge dels neobancs

A més de la recuperació generalitzada del sector bancari després de la crisi provocada per la COVID-19, l’informe destaca el creixement dels neobancs o bancs digitals, els representants dels quals en la llista de Brand Finance han passat d’una valoració de 795 milions de dòlars a gairebé 1.612. Aquest tipus d’entitats financeres ha assolit l’èxit en els últims anys gràcies en gran part a la integració de la tecnologia i la sostenibilitat en un sector tan immobilista com el bancari.

L’estudi adverteix que marques de bancs digitals com Tymebank i Discovery Bank a Sud-àfrica, Nubank al Brasil o Maya Bank a Filipines estan revolucionant el sector. També destaca la irrupció en la llista de Revolut, el valor de marca del qual ha augmentat un 57% i ja supera els 194 milions de dòlars. L’estratègia de creixement d’aquest neobanc s’ha traduït en 25 milions de clients a escala internacional.

Les restriccions i confinaments dels últims anys han empès tant a les velles com a les noves entitats financeres a crear serveis bancaris basats en aplicacions mòbils fàcils d’usar, la qual cosa ha millorat la satisfacció i la captació de clients.

Amb diferents criteris, diferents classificacions

Més enllà del valor de les marques, la classificació dels bancs més importants del món varia segons els paràmetres que tinguem en compte.

Tant si ens fixem en la facturació com en els beneficis, l’ICBC i el China Construction Bank mantenen les dues primeres posicions. El primer factura 143.000 milions de dòlars i té uns beneficis de 55.000 milions, mentre que el segon factura 126.000 milions i els seus beneficis superen els 48.000 milions. Però, sobre la base d’aquests criteris, els següents llocs de la llista els ocuparien quatre entitats nord-americanes: el fusionat J.P. Morgan Chase, Bank of America, Wells Fargo i Citigroup.

Encara més rellevància obtenen els bancs dels Estats Units si ens guiem per les xifres de capitalització borsària. Dos d’ells, el J.P. Morgan Chase, amb 376.000 milions de dòlars, i el Bank of America, amb 225.000 milions, lideren el rànquing. Això sí, els segueixen els quatre grans bancs xinesos, amb un valor en borsa que oscil·la entre els 154.000 milions de l’Agricultural Bank of China i els 224.000 de l’ICBC.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Malgrat l’elevada inflació, encara estem lluny de viure una situació d’hiperinflació. Aquest escenari multiplicaria els efectes de la crisi i podria obrir les portes a la substitució dels diners físics per monedes digitals controlades pels bancs centrals.

Un recent informe del Fòrum Econòmic Mundial reconeix que a l’elevada inflació hem de sumar que els salaris reals i la confiança dels consumidors estan en caiguda lliure, la qual cosa afegeix vents en contra al creixement i fins i tot augmenta la perspectiva de malestar social. Com deixa clar l’enquesta d’aquest organisme entre prestigiosos economistes, “s’apropen mesos dolorosos”.

A això contribuiran també l’efecte de la pujada dels tipus d’interès en les quotes de les hipoteques i que l’economia mundial encara està convalescent de la pandèmia, així que la tempesta perfecta està servida.

L’amenaça de la hiperinflació

Malgrat la gravetat de les taxes d’inflació experimentades fins ara, l’actual crisi no pot considerar-se més que un petit contratemps si la comparem amb la que es produiria en cas de donar-se una espiral inflacionària.

En general, es parla d’hiperinflació quan els preus s’incrementen com a mínim un 50% al mes. Això sol succeir quan els bancs centrals imprimeixen molts diners per fer front als seus deutes o per contrarestar els efectes d’una depressió, com ha succeït en els últims anys, i aquests diners addicionals no es compensen amb el corresponent creixement econòmic. En posar en circulació molts més diners, el valor real de la moneda pot caure en picat.

També pot produir-se hiperinflació quan els individus perden la confiança en la moneda utilitzada a causa de la inestabilitat política o quan la demanda de béns i serveis supera molt àmpliament a l’oferta.

Un cercle viciós

Com expliquem en un altre article, potser l’exemple més conegut d’hiperinflació es va produir en la dècada de 1920. Després de la Primera guerra mundial, Alemanya va arribar a patir una taxa d’inflació mensual pròxima al 30.000 %.

En aquestes situacions, el valor dels estalvis s’evapora i la gent tendeix a gastar els diners amb rapidesa perquè es deprecien a gran velocitat. Això últim obliga el banc central a posar més bitllets en circulació, amb la qual cosa s’entra en un cercle viciós que accelera encara més l’alça de preus.

L’impacte en la vida de les persones és devastador. El poder adquisitiu cau en picat i cada vegada resulta més difícil accedir a béns de primera necessitat: els preus dels productes essencials com el pa poden pujar diàriament. A més, es pot generar escassetat, ja que part de la població tendeix a acaparar béns bàsics davant el temor de nous augments de preu.

Un pas cap a les monedes digitals?

En el passat s’han aplicat diversos remeis per fer front a la hiperinflació, que van des de l’aplicació de dràstiques reformes fiscals i retallades de la despesa pública fins a la introducció de noves monedes.

D’aquí ve que ja hi hagi qui adverteixi que el plausible escenari d’hiperinflació podria facilitar el desplegament de les monedes digitals promogudes per diversos bancs centrals. Davant la crisi de confiança que generarien els diners fiat entre la població per la seva accelerada devaluació, la receptivitat davant una nova moneda podria ser major.

Com expliquem en un altre article, diversos bancs centrals estan treballant en el desenvolupament de monedes digitals. Un país com la Xina té el procés de proves molt avançat, amb més de 200 milions de persones que ja han utilitzat el iuan digital.

En aquest context, el Banc Central Europeu (BCE) està accelerant el desenvolupament de la seva pròpia moneda electrònica. La idea inicial és que l’euro digital no substitueixi els diners en efectiu, sinó que els complementi, tot i que el plantejament podria canviar segons les circumstàncies. La fase d’estudi hauria d’acabar a l’octubre de 2023 i la moneda podria entrar en funcionament l’any 2025.

Països com els Estats Units, Suècia i l’Uruguai també estan experimentant amb monedes digitals centralitzades. És una tendència que guanya força davant el risc que la seva moneda física perdi terreny si la hiperinflació dispara la desconfiança cap als diners fiat. Per això molts bancs centrals es plantegen emetre una moneda digital més estable que regeneri la confiança perduda entre la població.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Ens posem al dia de l’actualitat del mercat de l’or en conversa amb Càrol Rafales de l’equip de producte d’11Onze. Quin és el preu actual de l’or? Quines són les previsions?

La notícia més destacada dels darrers dies s’ha produït als Estats Units on Costco, una de les cadenes de supermercats més importants del país, ha començat a vendre or físic als seus clients. Segons han informat, hi ha moltíssima demanda i se’l prenen de les mans. Costco segueix així l’estela d’11Onze, que va començar a oferir or físic a la seva comunitat el febrer de 2022.

Repassem la resta de notícies destacades en 5 minuts d’or.

Recorda que a Preciosos 11Onze pots comprar Or Patrimoni i Or Llavor.

Dos anys després del col·lapse d’Evergrande, el gegant immobiliari Country Garden intenta evitar convertir-se en l’últim promotor xinès a entrar en suspensió de pagaments. Això es produeix en un moment delicat per l’economia en què Pequín té dificultats per a mantenir el creixement econòmic davant del declivi de la inversió estrangera i de les exportacions.

La crisi immobiliària de la Xina està causant estralls en el sistema financer del país i exercint pressió sobre un govern central que s’enfronta a una preocupant desacceleració econòmica que pot tenir ramificacions globals. El desplom aquest dilluns en borsa de les accions del gegant immobiliari Evergrande arrossega a altres promotors com Country Garden, que l’any vinent ha de fer front a venciments de deute per un valor de 14.000 milions d’euros.

Country Garden va apostar fort pel creixement de les ciutats secundàries, però l’excés de construcció i el descens de la població han fet caure els preus dels habitatges. A tot això s’hi afegeix que, malgrat els estímuls fiscals governamentals per impulsar la venda de vivendes, els consumidors s’han mostrat reticents a comprar a causa de la preocupació pel lent creixement econòmic del país.

Per altra banda, hi ha molts casos de construccions abandonades a mitges o en què els habitatges comprats sobre plànol ni tan sols s’han començat a construir, mentre els compradors ja van donar l’entrada i estan pagant una hipoteca per un immoble d’un promotor que es troba en dificultats o ha fet fallida. És el que va passar amb moltes promocions d’Evergrande.

Es tracta d’un panorama del sector immobiliari alarmant que He Keng, exsubdirector de l’Oficina Nacional d’Estadística, alertava que equival a tenir suficients habitatges buits per allotjar fins a 3.000 milions de persones, molt per sobre dels 1.400 milions que conformen la població xinesa, cosa que dificultarà encara més la reactivació del mercat.

En aquest context, el pas de l’èxit al fracàs d’Evergrande i Country Garden ha despertat la por entre els inversors, que temen el col·lapse d’altres promotors immobiliaris -un sector de l’economia que representa al voltant del 25% del PIB xinès- molts dels quals porten diversos anys sota pressió després que els reguladors restringissin el seu finançament bancari per intentar controlar l’especulació.

Una desacceleració econòmica generalitzada

Més enllà de la crisi immobiliària, els dos motors principals de l’economia xinesa -la inversió i l’exportació- també estan donant símptomes d’un esgotament que té ramificacions negatives pel sector financer i les finances públiques, atès el creixent deute governamental.

La inflació global, la pujada dels tipus d’interès dels bancs centrals, les sancions econòmiques i l’alentiment del creixement de les grans economies han provocat que les exportacions xineses caiguessin un 8,8% a l’agost. Es tracta d’un nou descens mensual que s’afegeix a la caiguda experimentada tots els mesos de 2023 respecte a l’any anterior.

Cal recordar que les exportacions, tot i la seva caiguda, van jugar un paper cabdal en sostenir l’economia xinesa durant els gairebé tres anys en què el país es va tancar al món per a contenir la propagació de la Covid-19 i, posteriorment, en la seva recuperació. Per tant, s’està afeblint el principal detonant de l’especular desenvolupament econòmic del país i la capacitat de comptar un as a la màniga que fins ara, no fallava mai.

De la mateixa manera, la inversió estrangera s’ha vist afectada per les tensions geopolítiques amb els Estats Units, que segueixen intensificant-se. Al gegant americà no li tremola el pols a l’hora d’aplicar sancions econòmiques a qualsevol rival que amenaça la seva hegemonia. Aquesta política exterior podria tenir conseqüències devastadores pels seus estats clientelars a Europa, tal com s’ha vist amb el bloqueig a Rússia arran de la guerra a Ucraïna. Però no es pot negar que més enllà dels problemes econòmics interns de la Xina, s’han mostrat efectives en frenar les inversions estrangeres al país, que van caure més d’un 5% en els vuit primers mesos de l’any, malgrat el gran esforç realitzat pel govern xinès per a atreure capital estranger.

Dit això, queda per veure com evolucionarà l’economia xinesa i si les polítiques i estímuls governamentals seran suficients per evitar el risc d’una deflació provocada per la crisi immobiliària, la falta de confiança del sector privat i la guerra comercial amb Occident. En tot cas, la probabilitat que es produeixi una crisi financera sistèmica continua sent baixa en una economia que, tot i la desacceleració, segueix creixent a un ritme al qual ja els agradaria créixer a molts dels seus rivals.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

A ‘La revolta dels animals’, George Orwell escrivia que “tots els animals són iguals, però alguns animals són més iguals que d’altres”. Les últimes crisis que estem sofrint semblen emmirallar-se en les paraules plasmades per l’escriptor anglès a la seva faula satírica: mentre que la població en pateix les conseqüències, la banca va trobant gallines dels ous d’or.

La pujada de tipus d’interès amb la que el Banc Central Europeu vol combatre l’espiral inflacionista ha tingut conseqüències directes per a les famílies, que veuen com es disparen les quotes de les hipoteques amb la pujada de l’euríbor, pels empresaris, que tenen més dificultat per tirar endavant projectes d’inversió, i per l’Estat, incrementant la seva prima de risc i, per tant, el cost del deute públic.

Per altra banda, aquestes mesures han suposat uns marges de benefici més amplis per la banca, que a més, ha endurit el crèdit i limitat la seva oferta monetària. Una pujada de tipus d’interès, que a diferència del tipus aplicat a l’estalvi, es transmet immediatament en el cas dels préstecs o hipoteques de tipus variable.

Segons les estimacions de Bloomberg, les sis entitats bancàries espanyoles que cotitzen en l’Ibex – Santander, BBVA, CaixaBank, Sabadell, Unicaja i Bankinter – reportaran un benefici rècord de gairebé 20.000 milions d’euros en tancar el 2022. Dit d’altra manera, l’augment de l’extracció de rendes a les famílies i a les empreses ha proporcionat beneficis sense precedents a les entitats financeres, en un context de crisi on una gran part de la població en prou feines arriba a final de mes.

Repetir un mateix patró, esperant diferents resultats

Per la seva part, la banca rebutja que es tracti d’una situació extraordinària, i al·lega que amb l’augment dels tipus d’interès simplement s’ha tornat a la normalitat en la política monetària. Argumenta que, durant anys, a causa dels tipus d’interès en mínims històrics, en què tenien pocs marges, els resultava molt difícil generar ingressos. Afirmacions que semblen contradir els també històrics rècords de beneficis del 2021.

Tenint en compte el paper que ha jugat la banca en les crisis financeres que hem patit, ja sigui en finançar les bombolles especulatives, acumulant el risc que ha generat la seva pròpia especulació, o tancant l’aixeta del finançament a les empreses i consumidors que més tard han hagut de pagar el seu rescat, no deixa de ser sorprenent la prepotència i indiferència d’aquest sector cap al patiment de la població que manté el seu model de negoci.

Potser aquesta combinació d’incompetència, corrupció i arrogància ens hauria de servir per tallar de soca-rel el capitalisme d’amiguismes entre el poder polític i financer. Les millores socials i econòmiques necessàries per aconseguir una societat més justa són incompatibles amb un sistema financer pensat per servir a les elits, i que es retroalimenta mantenint el favoritisme del poder polític.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Els mitjans de pagament digitals, les criptomonedes, les divises digitals impulsades pels propis bancs centrals… Tot plegat està arraconant cada cop més els diners físics com a eina d’intercanvi de béns i serveis. T’oferim algunes claus de com està canviant el sistema monetari internacional.

La covid-19 va fer que l’any 2020 les targetes desbanquessin per primera vegada l’efectiu com a mitjà de pagament preferit pels ciutadans a molts països. Al Regne Unit, per exemple, l’ús de l’efectiu es va reduir a la meitat.

El sistema monetari està en ple procés de transformació amb la irrupció de les criptomonedes i fins i tot la creació de monedes digitals impulsades pels propis bancs centrals. En aquest context, la moneda física sembla tenir els dies comptats.

Tot i que els diners en efectiu es resisteixen a deixar de ser la principal eina per comprar i vendre, es calcula que actualment els diner físics només suposen entre un 5 % i un 8 % de tots els diners que existeixen nominalment al planeta. En pocs anys els mercats financers s’han omplert de nous productes, divises i actius de tota mena.

De la mateixa manera que les primeres monedes encunyades pels orfebres van canviar els sistemes econòmics de les societats antigues, els diners electrònics canviaran l’economia tal i com la coneixem avui. Com explica l’agent d’11Onze Laura Bunyol, en aquesta nova etapa de la globalització, sembla que “el sistema vol fer canvis estructurals”.

Els diners a la butxaca o al telèfon?

Cap a les divises digitals

La popularització d’Internet i la telefonia mòbil juntament amb l’auge de les criptodivises ens empenyen cap a un món de diners digitals que suposaran “la mort del diner físic”. De fet, com explica Laura Bunyol, l’any 2019 el llavors governador del Banc d’Anglaterra “ja va plantejar la creació d’una moneda digital global, recolzada per diversos bancs centrals”, que substituís el dòlar com a moneda de referència mundial.

Suècia ja compta amb una e-corona en fase de proves, que s’utilitza per a algunes transaccions. I tant als Estats Units com a Europa s’estan realitzant estudis relacionats amb la implementació de les monedes digitals. De fet, ja existeix el projecte d’un euro digital, com expliquem a l’article “L’euro digital, el final dels diners físics?”.

Encara existeixen moltes incògnites sobre com seran les divises digitals, però sembla que, com les criptomonedes, també es basaran en la cadena de blocs o ‘blockchain’ per garantir-ne la seguretat. De tota manera, el xifratge dels seus codis no serà dissenyat per quedar fora de la vigilància dels bancs centrals. I sembla que serà un recurs útil per als governs per acabar amb l’economia submergida.

El paper dels bancs centrals

Els bancs centrals no poden obviar la progressió de les criptomonedes, així que s’han d’adaptar als nous temps o perdran els seu sentit i “a la llarga deixarien d’existir”, com apunta Laura Bunyol. Els Estats no es poden permetre el luxe de perdre el control de les polítiques monetàries.

De fet, el sistema financer tradicional s’està esforçant de valent per regular i incorporar les criptodivises a la seva lògica de funcionament. L’’establishment’ sap que, de no fer-ho, corre el risc d’acabar arraconat en el panorama econòmic mundial.

Tot apunta que, com indica Bunyol, és probable que en un futur no gaire llunyà haguem de buscar fòrmules alternatives al cara o creu o l’actual sistema de desbloqueig dels carros dels supermercats.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Les contínues compres d’or dels bancs centrals i el seu atractiu com a valor refugi han facilitat que en el primer semestre de l’any aquest metall preciós hagi augmentat de valor en un 5,4%, superant la rendibilitat de la majoria dels principals actius, excepte en els fons cotitzats (ETF).

En el segon trimestre es va mantenir la tendència positiva en les compres d’or dels bancs centrals, tot i que en va disminuir el ritme. El repunt de l’activitat inversora i la continuada demanda del sector de la joieria van contribuir a crear un context favorable per l’augment de valor d’aquest metall preciós: un 5,4% en l’últim semestre i al voltant d’un 15% en els últims dotze mesos.

En aquest sentit, l’or no sols va aportar rendiments positius a les carteres dels inversors i diversificació a les reserves dels bancs centrals, sinó que també va contribuir a esmorteir la volatilitat experimentada al llarg del primer semestre, especialment durant la desfeta bancària del mes de març.

Aquestes són les principals conclusions despreses de les dades presentades en l’informe del World Gold Council sobre la demanda d’or en el que portem d’any. El preu de l’or ha tingut un comportament volàtil durant el primer semestre del 2023, però ha estat l’única matèria primera amb un rendiment positiu a part del liti, que també ha pujat de valor gràcies a la forta demanda de vehicles elèctrics.

La persistent incertesa en les perspectives econòmiques globals i els canvis en les polítiques monetàries dels bancs centrals són alguns dels principals factors que han afectat la demanda d’or durant aquests sis mesos. El creixement de la demanda s’ha centrat en els sectors de la joieria i tecnologia, mentre que s’ha vist un lleuger descens en la popularitat dels fons cotitzats (ETF). Això ha impulsat la producció total d’or, que s’ha incrementat en un 7% interanual fins a les 1.255 tones.

El preu de l’or podria assolir un nou rècord el 2024

Jerome Powell, president de la Reserva Federal, afirmava la setmana passada que els economistes del banc central nord-americà no preveuen una recessió, però sí que esperen una desacceleració notable de l’economia a finals d’any. Aquesta predicció, juntament amb les creixents expectatives que la Fed estigui a punt de posar fi al seu últim cicle d’enduriment de la política monetària, seran un “impulsor significatiu” per a l’or, apuntava Greg Shearer, director executiu de Mercats Globals de Productes Bàsics de J.P. Morgan Chase & Co.

Segons les previsions de JP Morgan, el preu de l’unça d’or assolirà un valor mitjà del voltant de 2.012 dòlars durant la segona meitat de l’any, seguint la tendència vista fins ara, i arribarà a nous rècords durant 2024 quan les taxes d’interès comencin a caure. “Realment existeix un gran desig entre els inversors institucionals d’invertir en or i en la necessitat de desfer-se de les monedes”, assenyalava Shearer, i afegia que els riscos geopolítics han fet que l’or sigui encara més atractiu per als governs.

Sembla que l’estratègia de dedicar entre un 10 i un 20 % de la cartera d’inversions al mercat de l’or cada vegada està més estesa entre els grans inversors, governs i bancs centrals, però aquest recurs de protecció financera no té per què ser exclusiu dels actors institucionals i grans inversors, sinó que també està a l’abast de tothom.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Una empresa xinesa va presentar a Davos l’Universal Digital Payments Network (UDPN), un nou sistema de pagaments transfronterers dissenyat per facilitar la interoperabilitat amb stablecoins i monedes digitals emeses pels bancs centrals (CBDC).

La Xarxa Universal de Pagaments Digitals (UDPN) es va presentar oficialment en el Fòrum Econòmic Mundial de Davos (Suïssa). L’objectiu d’aquesta nova xarxa, desenvolupada per Red Date Technology amb la col·laboració d’altres empreses del sector, és oferir a particulars i empreses una forma segura i sense fissures d’efectuar pagaments digitals amb stablecoins i CBDC.

L’empresa xinesa ho explicava d’aquesta manera: “Així com la xarxa SWIFT va crear l’estàndard comú original per a la missatgeria entre institucions financeres a través de diferents sistemes de liquidació, la UDPN tindrà el mateix propòsit per a la generació emergent de CBDC i stablecoins”

Compatible amb la majoria de CBDC i stablecoins

Les stablecoins o monedes estables, són un tipus de criptomoneda vinculada al valor d’una moneda fiduciària, com el dòlar estatunidenc. Això significa que el seu valor no fluctua tant com el d’altres criptomonedes, la qual cosa les fa més atractives per al seu ús en pagaments digitals. Per altra banda, les CBDC són monedes digitals emeses i controlades pels bancs centrals de cada país, que emulen a la moneda fiduciària del país on circulen.

La UDPN facilitarà l’intercanvi de stablecoins i CBDC entre diferents plataformes i moneders, la qual cosa permetrà a particulars i empreses fer-les servir per a una àmplia gamma de transaccions. La xarxa també proporcionarà un alt nivell de seguretat, utilitzant l’última tecnologia blockchain per a garantir que les transaccions siguin segures, ràpides i barates.

La xarxa ja està sent adoptada per grans empreses i institucions financeres, i s’espera que continuï guanyant tracció en els pròxims mesos i anys. Alguns dels principals bancs, HSBC, Standard Chartered, Bank of East Asia i Deutsche Bank, ja han anunciat la seva intenció a participar en la fase de proves.

Un gran interès del sector financer que demostra el potencial d’aquesta nova xarxa per a revolucionar la forma en què efectuem els pagaments digitals. Però que també posa en relleu la importància de la col·laboració internacional en el desenvolupament de noves tecnologies i plataformes.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!