Les dues grans potències mundials, la Xina i els Estats Units, saben que hauran d’afrontar una imminent crisi global de deute, però cadascuna ha decidit prendre camins oposats. Mentre que Pequín necessita continuar estimulant l’economia dels països emergents, Washington considera que cal apujar els tipus d’interès per controlar la inflació. Al darrere d’aquestes dues estratègies divergents, hi ha motius geopolítics de pes. A 11Onze en fem una radiografia.

Entre les bambolines de l’economia s’hi amaguen sempre motius polítics que sovint desconeixem. Si Xi Jinping i Joe Biden volen que les condicions econòmiques s’estabilitzin és, no només per salvaguardar l’economia dels seus països respectius, sinó perquè tots dos hauran d’encarar a la tardor del 2022 revàlides al seu lideratge polític. Per aconseguir-ho, saben que s’han de prendre decisions importants pel que fa als tipus d’interès. Tanmateix, cadascun afronta aquest repte des de perspectives i estratègies ben diferents.

Mentre que els Estats Units (EUA) —com també li passa a Anglaterra i la Unió Europea— està preocupat per una economia pressionada per l’alta inflació i les limitacions en els subministraments, que ha disparat els preus i ha fet caure en picat el poder adquisitiu de la ciutadania; a la Xina l’inquieta que una pujada dels tipus d’interès perjudiqui el deute sobirà de les economies emergents amb qui té tractes comercials —i no són poques, com veurem—, fet que podria desencadenar una crisi mundial sense precedents. Quina de les dues economies hegemòniques sortirà vencedora d’aquest pols?

Els Estats Units: controlar la inflació per aguantar l’embat

Així és com, en una banda del planeta, el president dels Estats Units, Joe Biden, haurà d’afrontar al novembre les eleccions per renovar el Congrés. Si aquesta contesa no afavoreix als demòcrates, perdrà capacitat per gestionar la crisi inflacionista, en un context en què la seva popularitat no deixa de caure. Per això, Biden està convençut que cal acontentar l’opinió pública atacant l’increment desmesurat dels preus dels productes bàsics de consum per culpa de la inflació.

En aquest sentit, i fent cas als moviments clàssics de l’economia, considera una estratègia imprescindible pujar els tipus d’interès. I aquesta tasca, és clar, recau en la Reserva Federal dels Estats Units. De fet, els principals analistes econòmics donen per segur que la Reserva Federal vol començar a pujar els tipus d’interès al març.

A més, EUA no està sol a l’hora d’abordar aquest increment desmesurat de la inflació. La decisió està en sintonia amb el que vol fer el Banc d’Anglaterra. I, així mateix, està per veure quina decisió prendrà finalment el Banc Central Europeu, que ha decidit, de moment, deixar els tipus d’interès al 0%. Malgrat això, cada vegada està més pressionat perquè els augmenti almenys al 0,5% per demostrar que l’eurozona també té prou determinació.

Però els equilibris de l’economia són precaris: si s’actua per baixar la inflació en un moment en què la majoria de països, sobretot dels mercats emergents, tenen un deute sobirà fora de límit, això pot provocar una crisi de deute de dimensions bíbliques. Tal com hem explicat a 11Onze, analistes com Bill Dudley a ‘Bloomberg’ alerten que, a mesura que la Reserva Federal comenci a endurir la seva política monetària, “els costos de finançament augmentaran i hi haurà menys crèdit disponible”. Això és així perquè els tipus d’interès redueixen l’incentiu dels inversors a l’hora de buscar la mena de rendibilitat que ofereixen aquests països emergents.

I tot plegat ha de succeir al mateix temps que s’acaba la moratòria del Fons Monetari Internacional (FMI) i el Banc Mundial pactada amb els països del G-20 durant la pandèmia. Dudley proposa que l’FMI deixi l’aixeta oberta de les ajudes, perquè els països emergents puguin assumir el seu deute sobirà i no continuïn subjugats als prestadors privats i als grans prestadors com la Xina.

La Xina: els riscos de colonitzar el mercat emergent

A l’altra banda del món, Xi Jinping necessita que la Reserva Federal dels Estats Units i el Banc Central Europeu continuïn la seva política monetària tova, que ha estimulat l’economia mundial durant tota la pandèmia. I ho necessita, primer, perquè vol arribar a l’Assemblea Popular Nacional de la tardor per la porta gran, ja que és l’esdeveniment polític que ha de refrendar el seu lideratge per a un tercer mandat de cinc anys. I, segon, perquè l’economia colonitzadora del gegant asiàtica trontolla.

“Si les principals economies frenen la seva trajectòria o donen un gir de 180 graus a les seves polítiques monetàries, es produiran greus repercussions negatives i suposaran un repte per a l’estabilitat econòmica i financera mundial. Els països emergents s’enduran la pitjor part”, assegurava el líder xinès a la passada conferència de Davos.

De fet, si el PIB de la Xina ha mostrat símptomes de recuperació després de la pandèmia, ha estat només gràcies a les exportacions, que han augmentat un 30% durant tot el 2021. En canvi, les vendes majoristes i minoristes dins el mateix país no superen l’1,7% i el 3,9% respectivament, en relació amb el 2020, any en què es va aturar de cop el creixement del líder asiàtic pels efectes de la Covid-19.

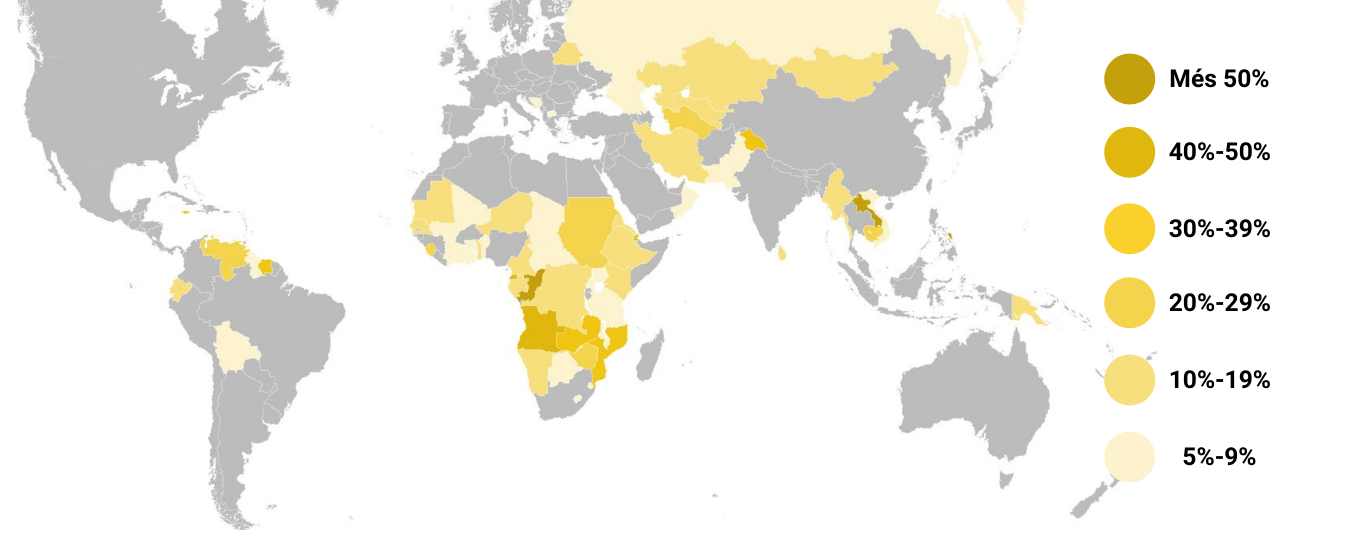

Així les coses, a la Xina li interessa molt més continuar exportant sense problemes que controlar la inflació. I té raons de pes per voler-ho. Segons un informe elaborat per la Universitat William & Mary, la Xina ha colonitzat literalment el mercat emergent els darrers anys. Tal com mostra la gràfica de dalt, prop de 70 països en vies de desenvolupament han contret deutes amb la Xina que superen el 5% del seu PIB.

Si una acció combinada de la Reserva Federal dels Estats Units, el Banc Central Europeu i el Banc d’Anglaterra incrementa els tipus d’interès, això amenaça la solidesa d’aquestes economies emergents, que es veuran amb seriosos problemes per retornar el deute sobirà, tal com explica Dudley. En aquest context, qui en sortirà perdent és principalment la Xina, que ha concedit molts d’aquests deutes.

Una crisi en cadena de dimensions desconegudes

Els experts avisen que els primers efectes d’aquesta crisi de deute en cadena arrossegaran tot el sector immobiliari xinès, que ja ha donat bones mostres de tensió els darrers mesos amb la fallida del segon gran grup immobiliari del país, Evergrande, per unes polítiques financeres dubtoses que han donat ales al deute sobirà —i, ara, el posen en risc.

Segons vaticina el Banc Mundial, “els riscos i costos potencials d’un contagi pel fort descalabrament de les grans empreses, especialment en el sector immobiliari —amb passius dins i fora de les fronteres que ascendeixen a gairebé el 30% del PIB i amb forts vincles amb diverses parts de l’economia mundial—, superen amb escreix qualsevol dany potencial derivat de la fallida d’una gran empresa industrial típica”.

Sigui com sigui, i sempre que es confirmin les decisions de política monetària de l’Occident capitalista, venen mesos complicats, tant per a les economies emergents com per al gegant asiàtic —i, en conseqüència, per a tot el planeta—. Si les prediccions més pessimistes es compleixen, haurem de començar a prendre mesures per afrontar aquesta crisi de deute que ja sembla inevitable.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Molt interessant. Geopolítica, de vegades el resultat no és competir per millorar sinó per enfonsar i tot acaba malament.

Gràcies, Pere pel teu comentari!

Veurem en q acaba tot plegat. La Xina s’ha fet amb molt deute espanyol, por em fa.

Molt cert, veurem com aniran aquests pròxims mesos i com es gestionarà aquesta crisi global que sembla que ja està aquí mateix… Moltes gràcies pel teu comentari, Manel!!!

A veure què en sortirà de tot plegat

El temps ens ho dirà, Francesc, i moltes gràcies pel teu comentari.

Molt bon article. Això de Xina “ha colonitzat” ha causat impacte a d’altres lectors, però. Potser ha mancat matissar sota quina colònia som al autoanomenat “món lliure”. De totes maneres, ha estat un article molt ben redactat i molt interessant. Gràcies de nou per aquesta gran tasca formativa i informativa.

Celebrem que t’hagi agradat l’article, Antoni. Moltes gràcies pel teu comentari!!!

Ok 👍

Gràcies, Josep!!!

La geopolítica és apassionant. S’ entenen moltes coses tot i que l’únic que podem fer és posar-nos a aixopluc quan cau el xàfec. Com a mínim cal haver comprat paraigües.

Occident ha badat permetent que la Xina colonitzés econòmicament els països emergents? 🤔

La Xina ha colonitzat per tot arreu on ha pogut! Han colonitzat el $.. suposo que com dius no és una cosa de badar…. Sinó que quan plou poca cosa es pot fer… simplement plou.

👏

Gràcies, Joan!!!

👏

Gràcies, Daniela!!!