Or Llavor: a 11Onze sembrem or

Toni Mata, director de continguts, Oriol Tafanell, director financer, i Càrol Rafales, de l’equip de producte d’11Onze, et presenten l’Or Llavor. El darrer producte que 11Onze ha posat a disposició de la seva comunitat perquè generis guanys amb la compravenda del metall rei!

Com que per tenir collita, primer cal sembrar, des de Preciosos 11Onze t’oferim l’Or Llavor, un nou producte pensat per fer créixer els estalvis en moments d’incertesa. Com explica Oriol Tafanell, “davant les turbulències de la situació econòmica actual tothom s’ha espantat, les borses han baixat, però l’or segueix pujant de valor”.

Preciosos 11Onze fa més d’un any que col·labora amb un gestor especialitzat en la compravenda de metalls preciosos. La idea és ben senzilla, “consisteix a agrupar diverses persones interessades a participar en una compra col·lectiva d’or amb l’objectiu d’aconseguir una plusvàlua amb la compra i venda d’aquest or”, detalla Càrol Rafales. Durant 12 mesos el teu or s’anirà venent en els millors moments del mercat per aconseguir-ne guanys. I al final de l’any, veurem com ha anat la collita!

Consolidacions esglaonades

La inversió mínima és de 4.000 € i durant el període contractat hi haurà informes trimestrals per veure l’evolució de la inversió que has fet en aquest servei. L’objectiu de les compravendes és aconseguir consolidacions esglaonades del 2%. És a dir, “des que s’inicia el contracte, si el gestor aconsegueix una plusvàlua amb el metall adquirit, igual o superior al 2%, aquesta plusvàlua queda consolidada”, apunta Rafales.

Deixant clar que guanys passats no en garanteixen de futurs, durant els darrers anys s’ha confirmat el bon comportament de l’or en períodes d’inestabilitat. El producte en què es basa l’Or Llavor ha generat guanys molt per sobre dels que s’aconsegueixen amb fons d’inversió espanyols i ha contrarestat la inflació, solidificant a l’or, com el valor refugi per excel·lència.

Tota la informació sobre l’Or Llavor la trobaràs a Preciosos 11Onze.

James Sène, president d’11Onze, s’adreça a la comunitat per la increïble resposta a la crida feta fa uns dies per finançar el sector agroalimentari.

Benvolguts membres d’11Onze,

Quatre dies.

Això és tot el que ha calgut.

Fa quatre dies vam compartir amb vosaltre un article que era més que una simple anàlisi de Basel III i del nou estatus de l’or. Era una crida a l’acció —una invitació a pensar diferent sobre com protegim els nostres estalvis, com donem suport a la nostra comunitat i com ens posicionem per al futur. Era una proposta perquè deixéssim de ser observadors passius dels canvis que vénen i ens convertíssim en participants actius en la construcció d’alguna cosa millor.

I vosaltres, com sempre, heu respost d’una manera que ens fa sentir humils, inspirats i profundament agraïts.

Les xifres que ens han commogut

En només quatre dies, gairebé 4.000 membres d’aquesta comunitat heu dedicat temps a llegir, reflexionar i interactuar amb les idees que us vam presentar. Però allò que realment ens ha emocionat—el que realment demostra el poder d’aquesta comunitat— és el que va passar immediatament després: 109 membres vau aixecar la mà per expressar interès en la proposta. No una curiositat passiva, sinó un interès genuí a formar part de la solució.

I després va arribar el moment que va confirmar allò que sempre hem cregut sobre aquesta comunitat: 19 de vosaltres vau fer explícitament un pas endavant, disposats a implicar-vos en el finançament de projectes relacionats amb l’agricultura i el subministrament d’aliments. No amb promeses vagues, sinó amb compromisos concrets.

Quan vam fer els números, els vam haver de revisar dues vegades. El compromís mitjà d’aquests 19 membres supera els 6.000 € cadascun.

Deixem reposar els números, pensem-ho. En un món en què la incertesa financera fa que la gent acumuli recursos, en què la por porta habitualment al replegament, a tancar-se, aquesta comunitat ha fet el contrari. Heu obert la vostra cartera. Heu ofert el vostre capital. Heu demostrat que l’esperit 11Onze no va només de protegir la pròpia riquesa, sinó de construir riquesa junts.

Per això, no podem estar-vos més agraïts. Des del fons del nostre cor: gràcies.

L’esperit que ens fa diferents

El que fa aquesta resposta tan extraordinària no són només les xifres: és l’esperit que hi ha al darrere. En una època en què les institucions financeres extreuen valor de les comunitats, vosaltres decidiu injectar-hi valor.

Quan els bancs tradicionals abandonen pagesos i petits productors, vosaltres feu un pas endavant per omplir el buit. Quan la saviesa dominant diu “cuida’t només de tu mateix”, vosaltres demostreu que la millor manera de protegir-se és protegint-nos els uns als altres.

Això és el que volem dir quan parlem de la necessitat de ser el governador del vostre propi banc central. No es tracta només de tenir or. Es tracta de desplegar capital de manera intel·ligent, estratègica i comunitària en els sectors que ens sostenen a tots. Heu entès aquest missatge. L’heu abraçat. I ara, junts, actuarem.

El que ve a continuació: un projecte digne de la vostra confiança

Amb el vostre suport i amb el vostre capital preparat, ara tenim tant la responsabilitat com el privilegi de presentar-vos un primer projecte que estigui a l’alçada del vostre entusiasme.

Ens comprometem a oferir:

- Qualitat: Avaluarem cada oportunitat amb el rigor i la cura que la vostra confiança exigeix. Sense dreceres. Sense concessions.

- Proximitat: Seran projectes locals, arrelats a les comunitats que compartim. Podreu veure, tocar i entendre exactament on està treballant el vostre capital.

- Excel·lents rendiments: El nostre objectiu és clar i ambiciós. Aspirem a oferir rendiments que dupliquin els que podríeu obtenir invertint en béns immobles per obtenir ingressos de lloguer —i fer-ho en un període responsable de 10 anys.

Això no és una promesa feta a la lleugera. Però creiem —i esperem que també ho cregueu vosaltres— que quan el capital es desplega intel·ligentment en sectors essencials com la producció d’aliments, amb les estructures i socis adequats, els rendiments excepcionals no només són possibles, sinó probables.

Quan l’impossible es torna possible

Volem aprofitar aquesta oportunitat per fer una altra petició a aquesta comunitat extraordinària.

Mentre preparem el primer projecte, també us volem convidar a fer un pas més amb nosaltres. Si teniu idees de projectes a les vostres pròpies comunitats —iniciatives agrícoles, projectes de producció d’aliments, infraestructura agrícola local— si us plau, compartiu-les amb nosaltres.

I encara més: si coneixeu iniciatives que podrien beneficiar-se d’un préstec a interès zero, ho volem saber.

Sabem com sona. Sabem que sembla impossible. En un món en què el capital exigeix el seu tros de carn, en què els prestadors extreuen cada gota de retorn, la idea de préstecs sense interessos per a projectes comunitaris sembla gairebé absurda. Però aquí hi ha el que hem après de vosaltres, estimats amics: l’impossible és només allò que no s’ha intentat.

Hi ha maneres de generar grans rendiments fent el que és correcte. Hi ha estructures que permeten que el capital treballi per a la comunitat alhora que recompensa aquells que el proporcionen. Hi ha camins que les finances tradicionals no poden veure perquè es neguen a mirar més enllà de les seves pròpies suposicions.

Nosaltres hi mirem. I amb la vostra ajuda, trobarem aquests camins junts.

Als 19: sou els nostres pioners

Als 19 membres que ja heu fet un pas endavant amb compromisos concrets: no sou només inversors. Sou pioners.

Sou els que demostraran que un altre camí és possible. Sou els que, d’aquí a deu anys, sabreu que el vostre capital va ajudar a alimentar famílies, sostenir pagesos i construir resiliència a les comunitats que estimeu.

Farem honor a la vostra confiança presentant-vos un projecte que estigui a l’alçada del vostre coratge i visió. Treballarem incansablement per assegurar-nos que el vostre compromís sigui recompensat —no només financera, sinó també emocionalment, sabent que vau formar part d’alguna cosa extraordinària.

Aviat compartirem amb vosaltres —els 19— la primera oportunitat. I esperem que, quan ho fem, sentiu el mateix orgull i emoció que sentim nosaltres preparant-la.

Una invitació final per a tothom

Als gairebé 4.000 que vau llegir l’article: gràcies per la vostra atenció i compromís. Potser aquesta iniciativa no és per a vosaltres. Potser no és el moment. Potser simplement no voleu participar —i això està perfectament bé. Cap problema.

El que realment importa —molt més que qualsevol compromís puntual— és que continueu allà, que continueu escoltant. Això ens dona motius per continuar lluitant. Ens recorda que no estem sols. Alimenta la convicció que una altra via és possible.

Als 109 que vau expressar interès: aviat ens posarem en contacte amb més detalls. La vostra curiositat és la llavor de l’acció.

Als 19 que vau comprometre recursos: sou el nostre cor. Sou la prova que aquesta comunitat és diferent de qualsevol altra.

I a tots els membres d’11Onze: participeu o no en aquesta iniciativa concreta, sapigueu que formeu part d’alguna cosa especial. Una comunitat que llegeix, reflexiona i actua. Una comunitat que es protegeix construint conjuntament. Una comunitat que rebutja la idea que l’única manera de guanyar és que algú altre perdi.

Junts, estem construint un futur diferent.

Amb una gratitud fonda i la nostra salutació més càlida,

L’Equip 11Onze

P. D. — Si teniu idees de projectes, contactes amb iniciatives, o coneixeu pagesos o productors que es podrien beneficiar d’un finançament recolzat per la comunitat, poseu-vos en contacte aquí. Us escoltem. Estem preparats. I amb la vostra ajuda, construirem.

Si vols aprofundir en aquesta iniciativa, et recomanem:

11Onze

11OnzeConverteix-te en el Governador del teu propi Banc Central

7min lecturaEn el món estrany de la regulació bancària global, una...

Gemma Vallet, directora d’11Onze District -l’agència de publicitat in-House-, va protagonitzar la tercera xerrada dels Fintech Talks al coworking the Monday parlant dels NFT, amb la col·laboració de Raul Arribas, CTO d’11Onze. Et detallem com va anar la jornada.

Tercera sessió de les Fintech Talks d’11Onze al coworking de Monday. Les cadires pel públic assistent han substituït als sofàs, butaques i taules, on fa pocs minuts encara es podien escoltar ‘brainstormings’ d’empleats d’start-ups compartint espai de treball. A un costat, el bar, i a l’altre el gimnàs, on dues noies observen els preparatius de la xerrada entre descans i descans de cada exercici.

A dins ja és tot a punt, i la xerrada comença amb preguntes introductòries. Què són els NFT? Quines aplicacions tenen? Gemma Vallet arrenca amb una ‘masterclass’ sobre què són els NFT i com interactuen amb el món de la moda, és la seva especialitat i es nota. Vallet ens diu que “els NFT han arribat per quedar-se, perquè han nascut d’una necessitat de l’art digital”.

De seguida, el públic s’anima a preguntar per les qüestions més tècniques, per saber com es garanteix la propietat. “Els NFT garanteixen el control de la propietat per part de l’inversor, i sense intermediaris, gràcies a la tecnologia ‘blockchain’ [cadena de blocs]”, explica Vallet. I afegeix, “les cases de subhastes s’han de transformar i sumar-se a la transformació digital”.

NFT, una bombolla especulativa o valor real?

Aquest intercanvi gira la conversa cap a l’interès que molta gent té pels NFT com a valor d’inversió. És real? Està inflat? Quan val un dibuix digital d’un mico, realment? I això introdueix un debat etern: què és art? La qual cosa està molt bé, perquè vol dir que la tecnologia és un mitjà (en aquest cas per fer arribar art a més gent) però que les preguntes essencials són les mateixes. Té sentit pagar milions d’euros pels NFT de Pixelmon? Pel número 1 de Superman? Milers d’euros per col·leccionar plaques de cava? Cromos?

S’arriba a la conclusió que tot és relatiu, i que cadascú pot tenir raons molt diverses per invertir en NFT. Tanmateix, el Raül Arribas dona un consell: “si vols invertir en NFT, forma’t. I no compris pensant que allò valdrà X vegades més, perquè ningú ho sap. Compra perquè t’agrada”. Vallet hi està d’acord, i afegeix “L’originalitat dona valor, i un NFT demostra que el valor és teu”.

Ja és ben entrat el capvespre i la ponència formal es mou cap a la terrassa de Monday, on passa a ser una conversa més distesa, per acabar de preguntar alguna cosa que no s’ha comentat a la xerrada. El diàleg està en marxa, l’objectiu d’11Onze de teixir una comunitat financera es consolida. Ben aviat, podreu veure la conferència completa a La Plaça.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

En el món estrany de la regulació bancària global, una revolució silenciosa està en marxa. No implica piquets ni marxes de protesta, sinó cambres cuirassades—concretament, les cambres cuirassades de les institucions financeres més poderoses del món. La implementació de les fases finals dels acords de Basilea III ha consolidat un canvi profund en la manera com els reguladors perceben l’or, elevant-lo al seu estatus més exaltat en una generació. Reclassificar l’or com a actiu de nivell 1 estableix una Nova Regla d’Or de la Banca.

James Sène, President d’11Onze

Per als membres de la Comunitat 11Onze, que entenen que la preservació real de la riquesa exigeix mirar més enllà de l’horitzó, això no és només una notícia financera; és una recalibració fonamental del paisatge monetari. Però més que això, exigeix una nova mentalitat. El consell habitual de “sigues el teu propi banc” ja no és suficient. A 11Onze, creiem que has d’aspirar a més: has de convertir-te en el governador del teu propi banc central.

Durant dècades, l’or ocupava una posició una mica ambigua als balanços dels bancs. Tractat amb un cert escepticisme per la teoria financera moderna, sovint era relegat a un nivell secundari, amb una reducció significativa del seu valor a efectes d’adequació de capital. Sota les normes anteriors, l’or físic era sovint classificat com a actiu de “Nivell 3”, sotmès a una penalització del 50% sobre el seu valor de mercat a l’hora de calcular la reserva de capital bàsic d’un banc.

Aquesta era s’ha acabat.

La promoció de l’or: de Tier 3 a Tier 1

Amb el desplegament complet del Basel III Endgame —amb dates clau d’entrada en vigor consolidant-se el 2025 i el 2026 a les principals jurisdiccions— l’or ha estat oficialment promogut, atès que ara està classificat com a actiu de Tier 1. Aquest és el nivell més alt dels actius financers, una categoria reservada per a les formes de capital més segures i amb major capacitat d’absorbir pèrdues, fins ara dominada per l’efectiu i els bons governamentals d’alta qualificació.

Per a un banc que manté or físic assignat a les seves pròpies cambres cuirassades, aquest actiu ara té una ponderació de risc del 0%. En termes pràctics, això significa que l’or compta íntegrament, al 100% del seu valor de mercat, dins les reserves de capital bàsic del banc sense exigir que l’entitat mantingui capital addicional costós contra ell. La distinció és crítica: l’or ja no és tractat com una simple matèria primera amb risc de fluctuació, sinó com un actiu monetari fonamental, al mateix nivell que l’efectiu.

La veritat sobre la demanda del mercat privat

Segons el World Gold Council, hi ha aproximadament 201.296 tones d’or per sobre del nivell del sòl, amb un valor superior als 12,2 bilions de dòlars nord-americans. El sector oficial en posseeix 34.211 tones (17%), mentre que els lingots i les monedes representen 40.621 tones (20%). De manera destacada, les dades del Consell inclouen una categoria d’”Altres i no comptabilitzat” que suma 29.448 tones (15%), una admissió reveladora que les estadístiques oficials no poden captar la totalitat del panorama.

Però a 11Onze operem a primera línia del mercat privat, i coneixem la veritat: el volum d’or comprat i venut privadament és milers de vegades superior a les xifres reportades per organismes autoritzats. Les transaccions que presenciem—mandats, assignacions de family offices, compres físiques d’alt patrimoni—són genuïnament molt més importants del que apareix a la premsa.

Aquesta realitat està essent validada per grans institucions financeres. Un informe de Goldman Sachs de gener de 2026 confirma que “els compradors del sector privat —no només els bancs centrals— estan esdevenint una força estructural en la formació de preus”. El banc destaca explícitament “les compres físiques de famílies d’alt patrimoni” i “canals més difícils de mesurar” com a motors de la sorpresa alcista en els preus de l’or. A diferència de les cobertures relacionades amb eleccions o el posicionament especulatiu a curt termini, aquests fluxos estan vinculats a preocupacions més àmplies sobre sostenibilitat fiscal, credibilitat monetària i devaluació de divises. Són estructuralment diferents—i molt més persistents.

L’analista de Goldman, Daan Struyven, assenyala que “la percepció d’aquests riscos macro de política sembla més persistent”, la qual cosa significa que aquests compradors privats no liquiden les seves posicions el 2026, elevant efectivament el punt de partida de les previsions de preu. La vella regla de mercat que “els preus alts curen els preus alts” no s’aplica a l’or, perquè la producció anual minera representa només aproximadament l’1% del total d’or existent sobre el sòl, deixant poc marge perquè l’oferta augmenti fins i tot després de fortes pujades.

Un “canvi sísmic” per a l’estabilitat financera

Experts del sector han descrit aquest canvi com a “sísmic”, un reconeixement llargament esperat d’una veritat que els inversors prudents sempre han sabut: l’or és diner. La lògica és impecable. En una era de deute sobirà desbocat, devaluació agressiva de divises i incertesa geopolítica persistent, un actiu com l’or físic que no és passiu de ningú té un valor incalculable. A diferència d’un bo governamental, l’or no té risc d’impagament. No pot ser imprès fins a l’extenuació per la decisió discrecional d’un banc central.

Aquesta validació reguladora ja està enviant senyals poderosos a través del sistema financer. Els bancs centrals, sempre els primers a moure’s davant canvis estructurals, han liderat la tendència. JPMorgan projecta compres del sector oficial de 800 tones el 2026, mentre que Metals Focus espera entre 700 i 800 tones—nivells que continuen sent estructuralment favorables.

La urgència: per què has d’actuar ara

Una caiguda del mercat és a l’horitzó. La confluència de tensions geopolítiques, nivells de deute insostenibles i sistemes bancaris fràgils apunta a una conclusió inevitable: aquells que no traslladin els seus actius cap a liquiditat i or quedaran exposats.

Però aquí hi ha el repte crític: si intentes comprar or ara, probablement trobaràs un mercat absolutament saturat de demanda i molt poca oferta amb descompte. Les compres amb prima són la nova realitat. Encara que pagar una prima pugui semblar una pèrdua a mitjà termini, en realitat és una victòria.

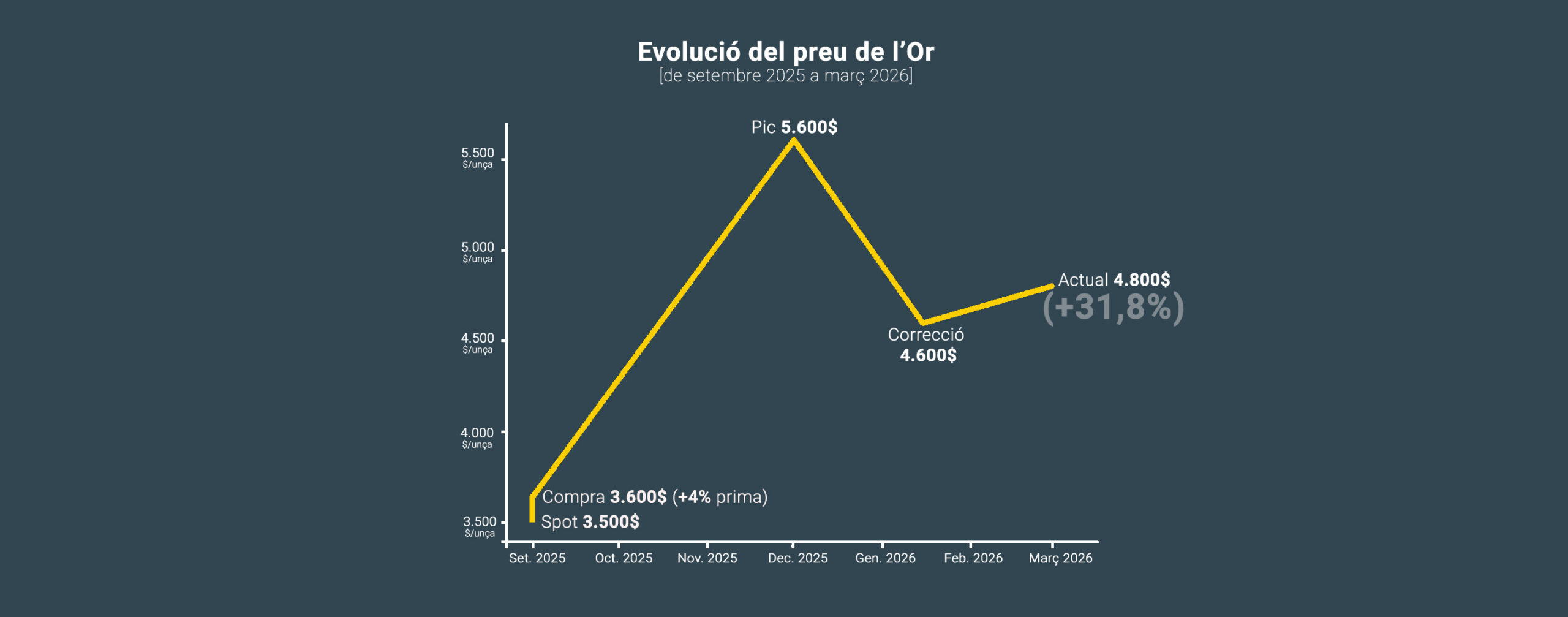

La simulació de compra amb prima de setembre de 2025

Demostrem-ho amb una simulació real. Imaginem un inversor que va comprar or físic el setembre de 2025 amb una prima del +4% sobre el segon preu de la London Bullion Market Association (LBMA).

- Context de setembre de 2025: L’or ja es trobava en màxims històrics. A l’Índia, per exemple, l’or físic (puresa 999) es cotitzava prop de ₹1,09,140 per 10 grams a inicis de setembre de 2025. A escala global, l’or havia superat els 3.500 dòlars per unça.

- La compra amb prima: El nostre inversor adquireix or físic a 3.640 dòlars per unça (assumint una prima del 4% sobre un preu spot de 3.500 dòlars).

- El resultat avui (març de 2026): Després de la volatilitat històrica de l’or —incloent-hi una correcció pronunciada de 5.600 a 4.600 dòlars— el preu spot avui se situa al voltant dels 4.800–5.000 dòlars per unça. Fins i tot venent al tram inferior del rang spot actual (4.800 dòlars), l’inversor obté un guany aproximat del 31,8%, malgrat haver pagat una prima en el punt àlgid de l’eufòria del mercat.

Impacte real d’una entrada amb prima del +4% en un context

de màxims històrics i posterior volatilitat.

Per tant, aquesta simulació demostra un principi crucial: en un mercat alcista estructural impulsat per demanda privada persistent i acumulació dels bancs centrals, la prima pagada a l’entrada esdevé irrellevant amb el temps. L’únic risc real és no posseir l’actiu en absolut.

Més enllà de l’or: el deure del governador de diversificar en sectors essencials

Un governador d’un banc central, si fa bé la seva feina, ha de col·locar els actius del banc en sectors essencials per sostenir el valor de la moneda al país. La mateixa lògica s’aplica a les teves finances personals. Has d’invertir no només en or, sinó també en altres sectors amb probabilitat de créixer en cas de crisi global.

A 11Onze, el nostre consell personal és clar: ALIMENTACIÓ.

Els mercats agrícoles globals afronten un altre any d’incertesa el 2026. El canvi climàtic, les tensions geopolítiques i els fluxos comercials canviants fan que els preus de productes clau com el blat de moro, la soja i el blat ja no experimentin fluctuacions temporals. La volatilitat s’ha convertit en una característica estructural del mercat.

Chris Trant, cap d’Agricultura dels EUA a Hedgepoint, dibuixa un panorama preocupant: “Després d’anys de collites abundants, els agricultors estan sota pressió per preus baixos i costos creixents de préstecs, llavors, fertilitzants i transport. Això podria conduir a menys inversió i menor producció el 2026.” Sud-amèrica continua essent la principal font d’incertesa, amb La Niña potencialment portant condicions més seques al Brasil i l’Argentina—principals exportadors de soja i blat de moro.

Mentrestant, estan emergint models de finançament innovadors per omplir el buit deixat pels bancs tradicionals. El “mig perdut” de la infraestructura alimentària —molins, processadors, instal·lacions d’emmagatzematge— és massa intensiu en capital per a subvencions, massa estable per al capital risc i massa arriscat per al crèdit bancari tradicional. Tot i això, aquests actius són essencials per donar als agricultors accés a mercats de més valor i una alternativa als sistemes basats en matèries primeres.

La iniciativa 11Onze: finançar l’ecosistema alimentari

A 11Onze, estem passant a l’acció. Estem estudiant la creació de Vehicles amb Propòsit Especial (SPVs) per ajudar a finançar agricultors locals i tot l’ecosistema que depèn d’ells.

És crucial aprofitar l’oportunitat que deixen els bancs i els grans capitals. L’ALIMENTACIÓ esdevindrà escassa i cara. Hem de treballar amb els nostres agricultors locals per mantenir-la abundant i rendible per a tota la comunitat. Tal com demostren projectes com Blue Mountain Mill —que va assegurar més de 50 milions de dòlars en finançament mitjançant propietat tribal, prestadors alineats amb la missió i inversors comunitaris— el “mig remarcable” de la infraestructura alimentària és viable quan el capital s’alinea al voltant d’objectius a llarg termini.

Una crida a l’acció: uneix-te al moviment

En un món financer cada cop més definit per la complexitat, l’apalancament i el risc de contrapartida, la nova regla d’or de Basilea III és un retorn als primers principis: seguretat, estabilitat i el valor no imprès del diner real. Per la comunitat 11Onze, és una regla que val la pena seguir.

Però hem d’anar més enllà. Hem de construir resiliència a les nostres comunitats.

- Si ets un agricultor que necessita suport financer, posa’t en contacte amb nosaltres a través de aquí. Volem ajudar-te a accedir al capital que necessites per sostenir i fer créixer la teva activitat.

- Si ets membre d’11Onze interessat en inversions en seguretat alimentària, si us plau omple aquest formulari. Uneix-te a nosaltres per construir una cartera que alimenti la nostra comunitat mentre preserva la riquesa.

Com va dir encertadament un observador experimentat del mercat, el vell consell era “sigues el teu propi banc.” A 11Onze, elevem aquest mandat: sigues el governador del teu propi banc central. Assigna a l’or per a l’estabilitat monetària. Assigna a l’alimentació per a la supervivència física. Tots dos formen el fonament de la veritable riquesa, la sobirania.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Si també celebres Sant Valentí, deus estar buscant un regal únic i especial que simbolitzi el teu amor per la persona que estimes. Des d’11Onze et proposem regalar Amor amb Or. Un regal que durarà per sempre i que conserva el seu valor al llarg del temps. Per Sant Valentí, regala monedes d’or!

Tots sabem que a Catalunya el dia dels enamorats és Sant Jordi, però si vols regalar alguna cosa més que una rosa o un llibre a la persona que estimes… potser vols pujar al carro dels regals romàntics per Sant Valentí. Així és que, si ja has descartat la colònia, els bombons, l’àpat romàntic i altres regals típics… a 11Onze et fem una proposta tan clàssica com sorprenent: regala or.

Monedes d’or per a la persona que estimes

L’or sempre ha tingut un aire de misteri i màgia, un regal atemporal amb un significat simbòlic especial que representa l’amor i la prosperitat. Celebra els moments especials amb Amor amb Or. Sorprèn la persona que estimes amb un regal únic i preuat que li recordarà el teu amor per sempre.

Amor amb Or és el regal perfecte per a aquells moments especials que vols celebrar amb les persones que estimes. Sigui per a un aniversari o per a Sant Valentí, regalar monedes d’or serà un detall inoblidable que simbolitza l’amor i mantindrà el seu valor al llarg del temps. Si vols fer un regal únic i especial, regala Amor amb Or.

Preciosos 11Onze ofereix l’opció de comprar monedes d’or des de 220 €. Per als membres d’11Onze amb compte d’El Canut, l’enviament és gratuït. Per a la resta de compradors té un cost de 9,99 €. Si vols comprar monedes d’or per regalar, has d’omplir aquest formulari i un agent contactarà amb tu. Rebràs una postal digital personalitzada amb el nom de la persona a qui fas el regal. També ens caldrà una adreça física per enviar, poc després, les monedes d’or.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

A través d’11Onze Segurs pots assegurar el teu vehicle amb la mútua catalana Mussap amb un descompte del 5%. Fundada l’any 1932 a Barcelona com a mútua de treball agrícola, va comptar amb el suport de Francesc Macià i recentment ha estat reconeguda amb el Segell EthSI de qualitat ètica.

Un dels objectius d’11Onze és oferir a la seva comunitat productes de la màxima qualitat, que encaixin amb els seus valors i que tinguin un preu competitiu. Per aquest motiu, fa uns mesos es va posar en marxa 11Onze Segurs, per donar alternatives a la gent de La Plaça, també pel que fa a les assegurances. Una de les apostes ha estat iniciar una col·laboració amb la mútua catalana Mussap, fundada l’any 1932 amb la presència del president Francesc Macià.

En conversa amb el director comercial de Mussap, Marc Castell, analitzem els punts forts de les assegurances ofertes a través d’11Onze Segurs: les màximes cobertures a preus competitius. “És cert que el preu depèn del tipus de conductor i vehicle”, apunta Castell “però en alguns segments estem per sota de la mitjana del mercat”.

Els valors de Mussap

La companyia destaca per la seva qualitat, la transparència i el seu arrelament al país. “Tenim oficina pròpia a totes les capitals catalanes i tenim presència a tot el país. Tenim molt clara la nostra identitat i ens sentim molt partícips d’una societat que, no només ens ha vist néixer, sinó que ens ha fet créixer amb la seva confiança”, assegura Castell. En aquest sentit, la visió és molt propera a la d’11Onze, que té com a un dels seus objectius estimular l’economia catalana. Aquest fet passa, evidentment, per consumir béns i serveis del país.

A més, però, la qualitat de Mussap ha estat avalada recentment amb la concessió del Segell EthSI. Es tracta d’un distintiu de qualitat ètica i solidària que valora el grau de transparència i bones pràctiques que duen a terme les companyies asseguradores, els gestors asseguradors i els productes que comercialitzen.

Digital i amb descompte

Si voleu saber quin preu tindria assegurar el vostre vehicle amb 11Onze Segurs i Mussap, podeu entrar a la pàgina d’11Onze Segurs on trobareu un simulador. Només pel fet de ser d’11Onze, aconseguireu un descompte addicional del 5% sobre el preu de la prima anual. Amb 11Onze Segurs i Mussap tots els tràmits es poden fer en català i de manera àgil. Per exemple, es poden declarar sinistres digitalment o trucar al telèfon d’assistència.

Per conèixer en profunditat el producte i la visió de Mussap, podeu escoltar la conversa a 11Onze Pòdcast. En Marc Castell, director comercial de la mútua, ha volgut deixar una idea ben clara sobre l’experiència i la identitat de Mussap: “No trobareu una entitat de més de 90 anys que continuï sent ella mateixa, mantenint la seva essència, sense haver estat absorbida, ni fusionada. Som una marca amb molta personalitat, identitat, i independència”.

Si vols descobrir la millor proposta per assegurar el teu vehicle entra a 11Onze Segurs, assegurances amb els valors d’11Onze.

Perseguir el projecte d’11Onze s’ha convertit en una obsessió de la banca que, al nostre entendre, remet a la infructuosa persecució de les urnes de l’1-O de 2017. Ho intenten i posen entrebancs, però, finalment, la comunitat sempre guanya.

De tant en tant, com han notat els membres de la comunitat d’11Onze, apostem per un perfil comunicatiu baix. “Per què?”, ens pregunten sovint els nostres seguidors, amb ganes que els expliquem tots els nostres moviments. La resposta és senzilla: sempre que comuniquem una novetat important, rebem un atac. Quan això succeeix ens veiem empesos a un període de feina silent per superar les traves que ens hagi posat la banca. Darrerament, el que ha desencadenat els atacs contra 11Onze… ha estat l’or.

Maig: ORigen

El 8 de maig anunciem la posada en marxa d’ORigen. Preciosos 11Onze ja és capaç de vendre grans quantitats d’or directes de les mines d’Àfrica. Això col·loca l’entitat al centre del mercat d’or global i la posiciona com a rival de les grans entitats bancàries que, a diferència d’11Onze, només venen or a grans fortunes. Fins al maig passat Preciosos 11Onze venia només or físic al detall, a usuaris que no poden accedir als camins que sí tenen les grans fortunes. ORigen, per tant, ens obre a un nou segment, competint en un camp clau per als grans bancs.

Aleshores els fets es precipiten: Weavr anuncia el tancament d’El Canut a un mes vista, provocant un dany reputacional a 11Onze indiscutible. Encara avui resulta sorprenent la decisió unilateral de Weavr perquè no en podia aconseguir res de positiu: actualment han hagut de desbloquejar tots els diners que havien retingut sense motiu a usuaris d’11Onze, han perdut un negoci que funcionava amb normalitat i s’enfronten a reclamacions a la Financial Conduct Authority (FCA) pels danys ocasionats. Tot plegat no sembla tenir cap altre objectiu que provocar desconfiança cap als productes d’11Onze.

Qui compraria or a una entitat que veu com li tanquen el Canut? Per sort, la nostra comunitat sap quin pa s’hi dona quan els catalans miren de fer coses a contracorrent. I la resposta va ser sortir a defensar 11Onze com anys enrere van defensar les urnes.

Juny – Juliol: Dies Preciosos i Pagesos d’Or

El tancament del Canut a mitjan juny no afectava l’objectiu principal d’11Onze: intentar que la seva comunitat pugui accedir a la llibertat financera. 11Onze amb el Canut no hi guanyava diners, ni pretenia guanyar-ne, perquè el model de negoci és “si l’usuari guanya diners, nosaltres també”. No es tracta d’extreure benefici de la gestió de comptes corrents a través de comissions. Aquest model extractiu no és el que cerca 11Onze, sinó que busquem crear riquesa i créixer conjuntament.

Així doncs, al juny i al juliol Preciosos 11Onze va iniciar dues campanyes orientades a generar beneficis per a la comunitat i per a l’entitat. “Dies Preciosos” a finals de juny i “Pagesos d’Or” a finals de juliol. La primera, d’Or Patrimoni, va esgotar l’or físic que teníem en estoc en menys de deu dies. La segona, d’Or Llavor, iniciada el 23 de juliol aconsegueix un rècord de Pagesos d’Or en una setmana. La comunitat d’11Onze demostra, una vegada més, que està ben viva i que comprèn la importància estratègica dels productes que li oferim.

I el 24 de juliol… Caixa d’Enginyers

La campanya de “Pagesos d’Or” es llença el 23 de juliol mitjançant un correu electrònic a la comunitat. Ni tan sols es llença en obert a 11Onze Magazine, sinó en una comunicació que 11Onze fa directament als seus subscriptors. Des de desembre de 2022 l’entitat bancària on les empreses d’11Onze tenien compte per dur a terme aquestes i d’altres operacions era Caixa d’Enginyers. L’entitat catalana, doncs, estava perfectament informada de les operacions perquè veia els moviments al compte i rebia regularment tota la documentació acreditativa necessària. Sabien, per exemple, que “Dies Preciosos” havia estat un èxit rotund i eren perfectament conscients que començava una nova campanya, “Pagesos d’Or”.

La campanya es llença el 23 de juliol i l’endemà el dia 24 Caixa d’Enginyers envia dues notificacions fulminants. Invocant la llei antiblanqueig de capitals requereixen documentació justificativa de totes les operacions dutes a terme per Preciosos 11Onze durant el 2024 i el 2025. Perquè no quedi cap dubte de la seva intenció avisen que si la documentació no s’entrega en dos dies, tancaran el compte. Un abús incomprensible.

Tot això succeeix en un moment en què el compte està en plena activitat per la campanya de “Pagesos d’Or” i a molt pocs dies de vacances. Es tracta d’una petició impossible de complir i sense fonament, ja que Preciosos 11Onze sempre ha aportat la documentació necessària per justificar els seus moviments. Aquesta vegada, però, la decisió està presa. Tot i que el director financer d’11Onze, Oriol Tafanell, mira de contactar amb Caixa d’Enginyers no és possible parlar-hi i el temps s’escola. Dos dies després, tanquen el compte bloquejant l’activitat de Preciosos 11Onze.

Paral·lelament, i de manera encara més sorprenent, Caixa d’Enginyers envia una notificació similar per una altra empresa d’11Onze Holdings que no té res a veure amb la gestió de l’or. La missió és clara: atacar tot allò que estigui relacionat amb 11Onze per tal de provocar el màxim dany reputacional a l’entitat, encara que sigui, vorejant els límits de la legalitat. Immediatament, 11Onze va contactar amb totes les entitats bancàries que operen a l’estat espanyol amb l’objectiu d’obrir un compte per operar amb Preciosos 11Onze. La resposta va ser negativa en tots els casos. L’operació, sens dubte, està molt ben coordinada.

Curs nou, operativa nova

Ara que arribem a l’1 d’octubre recordem més que mai la nostra missió. Ja no tenim el Canut, que justament per aquesta diada hauria fet quatre anys. Ja no tenim comptes al Banc Sabadell, ni a Caixa d’Enginyers. Però no passa res: continuem operant. No explicarem com, però sempre trobem una escletxa. Avui els entrebancs han estat superats i la missió d’11Onze segueix més vigent que mai: garantir la independència econòmica de la nostra comunitat i proveir de les eines financeres necessàries a la gent del nostre país. Pel que fa concretament al Canut, 11Onze el reactivarà i no vindrà pas sol. Quan torni el Canut, arribarà acompanyat del Sereno.

I que ningú es desanimi. 11Onze va ser concebut específicament per resistir els embats que hem rebut des dels nostres inicis. Ben aviat revelarem tots els detalls del que ha succeït, tal com vam fer amb el documental “En 4 dies”. L’estructura jurídica del grup, descentralitzada i implicant diversos països, està pensada per continuar sempre endavant. De vegades ens toca callar i fer feina en silenci, però no ho dubteu: a 11Onze no fem ni un pas enrere.

Des d’11Onze Segurs hem posat en marxa un nou model d’assegurances justes socialment. I a partir d’ara ja pots fer servir el nostre simulador per obtenir una assegurança de la llar adaptada a les teves necessitats i al millor preu. T’expliquem com fer-ho!

Calcular el preu de la teva assegurança de la llar amb el nostre simulador és molt fàcil. Et demanarem algunes dades sobre el teu habitatge: com l’adreça, el tipus de vivenda, metres quadrats, si tens alarma… I en funció d’aquesta informació, en només 3 minuts et mostrarem la quota mensual d’una assegurança de llar adaptada a les teves necessitats. Descobriràs que els preus d’11Onze Segurs són molt competitius, sobretot en zones urbanes.

En el simulador hi veuràs un llistat de tots els imports assegurats, ampliables, en les cobertures bàsiques. Tanmateix, si tens pertinences valuoses amb un valor individual superior als 2.000 € (límit de cobertura de la pòlissa bàsica), els podràs afegir a la teva pòlissa per tenir una cobertura total.

Cobertures addicionals

També et mostrarem diverses opcions per poder ampliar les cobertures de la teva assegurança, ajustant-les a les teves necessitats individuals. Per exemple, pots afegir a altres persones que visquin amb tu, però que no siguin família directa.

Si vols marxar de vacances amb tranquil·litat, pots afegir la cobertura dels costos legals en cas que pateixis una okupació al teu habitatge. O una cobertura per robatori fora de casa que fins i tot et cobreix si pateixes un atracament pel carrer, dins de tot l’àmbit territorial de la Unió Europea.

També t’oferim l’opció d’estar protegit davant de qualsevol accident. Amb només una franquícia de 90 euros per sinistre, tindràs protecció total per danys accidentals al continent i contingut de la teva llar.

Encara que el procés de simulació està pensat perquè puguis obtenir un pressupost tu mateix, d’una manera senzilla i ràpida, els agents d’11Onze estan disponibles les 24 hores del dia per respondre a qualsevol pregunta o resoldre possibles dubtes que puguis tenir. A més, si ho prefereixes, segueixes tenint l’opció que un agent et faci la simulació.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Les monedes d’inversió, també conegudes com a monedes bullion, estan encunyades en metalls preciosos, generalment or i plata. Hi ha diverses monedes d’or d’inversió disponibles en el mercat, però les Britannia i Krugerrand són de les més populars i cobdiciades del món. T’expliquem la seva història i què les fa especials.

Krugerrand

La Krugerrand es va encunyar per primera vegada el 3 de juliol del 1967 per a comercialitzar al llarg del món la gran quantitat d’or produït a Sud-àfrica. La Krugerrand va ser pionera en establir el nou concepte de la mida de moneda d’una unça bullion, un estàndard que ara és reconegut mundialment. A més, va ser la primera moneda d’or, de curs legal, emesa després de la Segona Guerra Mundial, en bona part, assentant les bases per la creació de les monedes d’or que posteriorment van emetre altres països.

A l’anvers de la moneda hi trobem el bust de Paul Kruger, president de la República de Sud-àfrica des del 9 de maig del 1883 fins al 31 de maig del 1902. El seu cognom, Kruger, i “rand”, la unitat monetària sud-africana, es combinen per donar nom a la moneda. Una gasela, l’animal nacional de Sud-àfrica, està gravada al revers, sota la qual hi ha trobem la llegenda: “una unça d’or fi”, en anglès i afrikaans, una llengua derivada del neerlandès parlada, sobretot, a Sud-àfrica.

Tot i que les monedes Krugerrand són d’or de 22 quirats, és a dir, tenen una puresa de 91,67%, diferint de la major part de les monedes d’una unça emeses per altres països, que solen ser d’or pur en un 99,99%, 24 quirats, les Krugerrand compensen aquesta menor llei amb més pes (1,09 unces).

Es tracta d’una moneda extremadament popular que atreu una gran quantitat d’inversors d’or. Gràcies a això, la Krugerrand sol tenir una prima menor sobre el preu de l’or que altres monedes d’1 unça o, de fet, qualsevol producte d’or de similar grandària.

Britannia

La Britannia d’or va néixer a Europa el 1987, i va ser la primera moneda d’or d’inversió que es va encunyar en els quatre tipus de pes (1, ½, ¼, 1/10 d’unça d’or). Rep el seu nom del llatí, quan en el segle II una figura femenina, brandant una llança en una mà i un escut en l’altra, va aparèixer en les monedes encunyades al sud de la Gran Bretanya durant l’ocupació de l’Imperi Romà.

Aquest disseny es va mantenir igual fins al 2000, amb l’anvers de la moneda mostrant la imatge de la reina Isabel II i el valor nominal en lliures esterlines, un disseny comú a totes les monedes d’or de la Commonwealth. Posteriorment, “The British Royal Mint” va introduir un nou disseny de la figura femenina per als anys senars, mantenint l’anterior per als anys parells. Més variacions amb la imatge acompanyada d’un lleó, o la Britannia asseguda, van ser encunyades en posteriors edicions.

La comercialització d’aquesta moneda d’or de 24 quirats és tan popular al Regne Unit com a la resta del món. Gran part de les edicions de les monedes Britannia són fàcils d’aconseguir, però la compra d’una Britannia d’un any específic pot tenir un preu bastant elevat a causa de la seva escassetat. Per tant, comprar una edició actual esperant veure com augmenta el valor més enllà de la possible fluctuació a l’alça de l’or, és un factor gens descartable.

Fins ara, amb Preciosos 11Onze es podien fer compres de lingots d’or. A partir d’ara, també oferim l’opció de comprar monedes d’or Krugerrand i Britannia. Pel dia de demà, regala or.

Els experts en economia fa temps que avisen d’una realitat que afecta el sistema bancari espanyol. El fons de garantia de dipòsit, que hauria de protegir els nostres estalvis en cas de fallida d’un banc, podria ser insuficient. Com podem assegurar les nostres finances?

En teoria, un fons de garantia de dipòsits (FGD) protegeix els estalvis que tenim a les entitats bancàries del país mitjançant la imposició d’un termini fix de fins a un màxim de 100.000 euros per persona física o jurídica. D’aquesta manera, si un banc fes fallida i no pogués fer front a les obligacions amb els clients, el FGD del país es faria càrrec de compensar als titulars dels comptes els estalvis de fins a un màxim de 100.000 euros. Tanmateix, si tinguessis una quantitat superior als 100.000 euros en un sol compte corrent, el FGD no cobriria la diferència.

Aquesta és la teoria, però a la pràctica els experts en economia adverteixen que aquest FGD, a l’Estat espanyol, té un forat negre que li impediria cobrir les pèrdues. En aquest punt, cal demanar-se com es dota de recursos el FGD. Són tots els bancs que estan inscrits al Registre de Bancs i Banques de l’Estat, i que disposen d’accés al finançament del Banc d’Espanya, els que han d’anar fent aportacions al FGD. Així, tal com recomana el Banc Central Europeu, els recursos del FGD haurien de ser, almenys, de l’1% del total dels dipòsits que han estat contractats per les entitats bancàries del país.

D’aquesta manera, segons els càlculs que han fet els experts, el FGD de l’Estat hauria de disposar d’entre 5.500 i 8.250 milions d’euros. Tanmateix, economistes de prestigi com Santiago Niño Becerra consideren que aquesta xifra es queda curta en cas que algunes de les principals operadores bancàries de l’Estat espanyol fessin fallida. I, per si fos poc, avisen que el FGD ni tan sols té aquests 8.250 milions, perquè encara s’està recuperant de les aportacions que va haver de fer durant el rescat bancari a causa de la crisi econòmica del 2008. Si les xifres del FGD són negatives, alerten, cal anar amb peus de plom. És per aquest motiu que els bancs disposen d’assegurances complementàries: on no arribi el FGD hi ha d’arribar l’assegurança.

Les EMI, valor segur

Per això, els experts recomanen obrir comptes corrents en entitats bancàries que tinguin assegurats els dipòsits dels clients a través d’Electronic Money Institutions (EMI), com fa 11Onze. Les EMI són empreses regulades que estan autoritzades a emetre diners electrònics com a equivalent digital als diners en metàl·lic. Les llicències EMI les emeten els Bancs Centrals de cada país, i per a poder operar a la Unió Europea se’ls demana un capital molt alt.

Les EMI, a diferència de la banca tradicional, no estan autoritzades a vendre productes bancaris poc sòlids, ni a promocionar productes d’inversió ni tampoc a recomanar operacions que comportin risc de crèdit als clients. Aquesta darrera condició és, possiblement, la més important, perquè, quan un client diposita els seus diners en un banc tradicional, sí que pren un risc. Això és així perquè els bancs estan autoritzats a fer servir els dipòsits dels clients per a préstecs. Les EMI, en canvi, no estan autoritzades a fer-ho i, per tant, ofereixen un risc zero i asseguren que els seus estalvis estan 100% segurs.

A més, aquestes EMI tenen l’obligació d’assegurar el 100% dels dipòsits rebuts amb pòlisses d’assegurança, independentment de l’import. Addicionalment, els diners no els poden dipositar en qualsevol banc: ha de ser un banc de reconeguda solvència i classificat entre els Globally Systemic Important Bank (GSIB). Per acabar, els dipòsits dels clients assegurats per una EMI no formen part del balanç de la mateixa EMI i, en conseqüència, queden fora de qualsevol balanç en cas de fallida de l’EMI, és a dir, segueixen protegits per l’assegurança, que garanteix la recuperació total dels estalvis.

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Tota la informació sobre el Finança Litigis la trobaràs a 11Onze Recomana.