5 trucos para ahorrar en calefacción

La limitación del precio del gas ha hecho bajar el precio de la electricidad y el gas respecto al 2022. Sin embargo, el consumo energético es uno de los gastos fijos más costosos para los hogares catalanes, por eso recomendamos ideas para reducir el consumo.

Dejamos atrás las fiestas y el invierno empieza a asomarse tímidamente a la cabeza. Esta combinación obliga a plantearse cómo ahorrar en calefacción, porque los bolsillos están más acortados que nunca a principios de año. Por este motivo, desde 11Onze la jefa de agentes Mireia Cano le plantea 5 trucos para calentar la casa ahorrando al máximo.

¡Este invierno, ahorra!

- Evitar cambios bruscos. Cuando calientes la casa o una habitación, sea con estufa o calefacción, hazlo gradualmente. Pone una temperatura baja y ve subiendo a medida que la habitación se caliente. Si pones la temperatura muy alta de repente, la demanda energética será mucho más alta.

- Aprovecha las horas de sol. Lo hacemos poco en invierno, pero es importante. Durante las horas de sol, quita las cortinas. Si al mediodía no hace frío, aprovecha para abrir también las ventanas. Los rayos de sol calentarán el suelo y las paredes interiores de la casa. No es mucho, ¡pero todo ayuda!

- Aísla bien. Es necesario tener buenos aislamientos, si no es así puedes perder el 30% del calor de la casa. Son clave las ventanas y puertas. En el video, Mireia Cano te propone algunas ideas caseras que pueden ayudarte. Algo muy sencillo e importante, es bajar las persianas todas las noches para que la frialdad no radie a través de los cristales.

- Calienta de manera eficiente. No es necesario calentar toda la casa si no utilizas todas las habitaciones. ¿Necesitas el comedor? ¿El dormitorio? ¿El lavabo? Pues calienta estos espacios. Es evidente que la circulación del aire tenderá a equilibrar la temperatura, por eso lo que debes hacer es cerrar las puertas de las habitaciones que no necesites.

- Invierte en tejidos. Si no quieres que se enfríe, abriga la casa. ¿Qué significa esto? Que los tejidos retienen muy bien el calor, por tanto, alfombras y cortinas nos ayudarán a tener un hogar más cálido.

Y por último, Mireia Cano se añade un consejo extra: calentar la cama a la manera de nuestros abuelos, con bolsas de agua caliente. O, si se quiere, con bolsas de semillas que se calientan en el microondas. Ahorrar es clave, para el bolsillo y para el planeta. Aplicar estos trucos no le hará ricos, pero seguro que ahorrará un poco. Y como dice el dicho, toda piedra hace pared.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

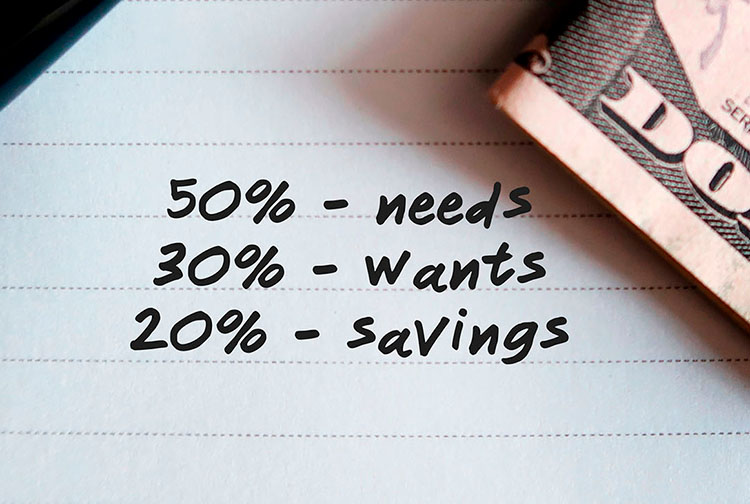

En la situació econòmica actual, estalviar és un objectiu que a tots ens agradaria assolir, però que sembla pràcticament impossible. Et presentem un mètode d’estalvi que es basa en percentatges i que et permet estalviar una quantitat mensual de diners més fàcilment del que et penses.

“És un mètode que s’utilitza habitualment per tots els que, no només volen estalviar, sinó que volen portar un control mensual de les seves despeses”, afirma Coral Santacruz, especialista de màrqueting d’11Onze.

Aquest mètode consisteix a separar el sou en tres percentatges diferents, “el 50% s’ha de destinar a les despeses fixes, el 30% a les despeses evitables, i el 20% es destina a l’estalvi”, detalla Santacruz. Seguint aquesta regla és fonamental que no destinem mai més de la meitat dels ingressos mensuals a cobrir les nostres necessitats bàsiques.

Com explica l’especialista de màrqueting, “per assegurar-nos de poder utilitzar aquest mètode sempre que puguem”, hem d’intentar posar-lo en pràctica “just quan rebem la nòmina, per no córrer el risc de gastar més durant el mes”.

Mètode d’estalvi 50 30 20

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si et preocupa la qualitat de l’aigua que beu la teva família, probablement carreteges grans quantitats de garrafes o d’ampolles d’aigua mineral que al cap de l’any et costen més de 1.000 euros. Amb un filtre a la teva aixeta pots continuar gaudint d’aigua de qualitat, reduir per 15 la teva despesa, ajudar el planeta i estalviar-te maldecaps i d’esquena.

Estalviar no significa necessàriament privar-se de moltes coses. Sovint significa evitar sobrecostos innecessaris en productes essencials. Per això neix Imprescindibles 11Onze, perquè puguis reduir despeses en productes dels quals no pots prescindir.

El primer d’aquests productes disponibles a la web d’11Onze està relacionat amb l’aigua, el líquid essencial per a la vida. Hem de beure’n dos litres diaris i el més habitual és que acabem comprant un munt d’ampolles o garrafes de plàstic, amb el consegüent impacte mediambiental del plàstic que comporten.

Una família de quatre membres hauria de beure una mitjana de 2.920 litres d’aigua a l’any. Això equival a una despesa mínima de 1.196 euros si comprovem els preus de les ampolles d’1,5 litres més populars als principals supermercats d’Espanya i fem la mitjana.

En termes mediambientals, aquest consum suposa més de 60 kg de plàstic abocats al planeta i una quantitat de CO₂ similar emès a l’atmosfera durant la seva fabricació i transport.

Més de mil euros d’estalvi

És possible beure aigua de bona qualitat, amb bon sabor, estalviar i ajudar a preservar el planeta? La resposta és sí. Tan senzill com substituir el consum d’aigua envasada per aigua filtrada. El filtre Tappwater, que està fet en un 70 % de closca de coco, captura fins a 100 substàncies que podem trobar a l’aigua corrent, metalls pesants inclosos.

Pel que fa a l’estalvi econòmic, la senzilla instal·lació d’aquest filtre, que no requereix cap eina, equival a un estalvi de més de 1.100 euros a l’any per a una família de quatre membres. De gairebé 1.200 euros que suposa la compra d’aigua envasada es passa a menys de 90 euros en total.

El kit amb el filtre i els recanvis necessaris per al consum anual costen 79,99 euros. I a això només s’han de sumar menys de 10 euros de consum d’aigua de l’aixeta, tenint en compte que el preu mitjà a Espanya és d’aproximadament 0,0019 euros per litre i que amb el paquet anual de Tappwater es poden filtrar fins a 4.800 litres.

El planeta també s’estalvia plàstic i CO₂

Addicionalment, el medi ambient s’estalvia unes 1.947 ampolles de plàstic que no hauràs de carregar fins a casa i 63 kg de CO₂. I també t’assegures que l’aigua està lliure dels microplàstics que poden desprendre els envasos de plàstic quan es degraden per l’escalfor, i que ja s’ha demostrat que arriben al nostre torrent sanguini.

Tots els productes de Tappwater passen estrictes proves de qualitat abans de ser enviats als clients, i per això ofereixen una garantia d’un any.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

Los depósitos a plazo fijo, las letras del Tesoro y los fondos de inversión son las tres principales opciones escogidas por los hogares que buscan rentabilizar sus ahorros y protegerse del incremento de costes generalizados. Aun así, ¿hay alternativas que ofrezcan más rentabilidad?

A pesar de la baja remuneración por los ahorros que sigue ofreciendo la gran banca, según datos publicados el mes de diciembre por el Banco de España, las familias han movido más de 50.000 millones de euros a depósitos de plazo fijo desde el inicio del 2023, por un total acumulado de más de 115.000 millones en estos productos al cierre de noviembre.

El sector bancario del Estado español se ha mostrado como uno de los más lentos de toda la Unión Europea a reflejar la subida de tipos de interés del Banco Central Europeo con una mejor rentabilidad de los ahorros. La media española del 2,45% de remuneración en depósitos de hasta un año sigue muy por debajo del 3,27% de la zona euro.

Mientras que durante los dos primeros trimestres del año la banca española sufría la peor fuga de depósitos bancarios de Europa, la ciudadanía incrementaba su inversión en el Tesoro Público hasta superar los 28.000 millones de euros durante 2023, un récord sin precedentes. La alta rentabilidad que ofrece la deuda pública a corto plazo ha llegado a frotar el 4% (3,7% en la última subasta) frente al 2,45% de media que dan los bancos tradicionales por los depósitos.

Por otro lado, los hogares también han buscado sacar partido de sus ahorros a través de los fondos de inversión garantizados de renta fija, que prometen a los inversores, a partir de la fecha de vencimiento, la recuperación del capital inicial y también una rentabilidad fija predeterminada. El poco riesgo que comportan estos fondos viene a menudo ligado a una baja rentabilidad, aun así, en el contexto actual pueden constituir una buena alternativa a los depósitos a plazo fijo que ofrece la banca.

Las opciones de ahorro que 11Onze Recomienda

El ahorro con 11Onze siempre parte de una máxima: tienen que ser propuestas seguras. Por eso hemos apostado decididamente por el oro, por su histórico papel como reserva de valor. Con Preciosos 11Onze puedes comprar lingotes de oro desde 3.000 € o monedas de oro Filarmónica de Viena a partir de 225 €. Te ofrecemos lingotes de oro en dos formatos que han contrarrestado el efecto de la inflación durante los dos últimos años: Oro Patrimonio y Oro Semilla.

Un Fondo Garantizado con total seguridad y con un interés acumulado de entre el 2,5% y 165%. El capital y los rendimientos están asegurados al 100% por una de las principales aseguradoras en el ámbito mundial. Por lo tanto, esquivas las fluctuaciones del mercado y sabes del cierto que obtendrás hasta un 35% de intereses por tu dinero en 10 años.

Si quieres que tus ahorros generen ingresos mensualmente, 11Onze Recomienda Retorno Mensual, un producto para conseguir ganancias de un 22% en 2 años. Se trata de un producto de alta rentabilidad y bajo riesgo, con los fondos cubiertos por un seguro.

La justicia social no tiene por qué estar reñida con generar beneficios por tus ahorros. Gracias a Financia Litigios puedes ayudar a otras personas que han sufrido abusos por parte de la banca o de la Administración, mientras consigues rendimientos de entre el 9% y el 11% por tu dinero.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze o haz un repaso a los productos que 11Onze Recomienda en nuestro Marketplace.

En la última licitación del año, los inversores minoristas se han volcado a comprar deuda del Estado. Los hogares buscan rentabilizar sus ahorros por encima de la baja remuneración que ofrece la gran banca por los depósitos y aumentan las tenencias de estos activos hasta máximos históricos. Pero, ¿existen otras opciones que den más rentabilidad?

La última subasta del año de letras del Tesoro deja el 30% de la deuda del Estado en manos de particulares que buscan una mejor remuneración por sus ahorros de la que ofrecen los bancos por los depósitos. A pesar de que la persistente inflación y la subida de los tipos de interés han evaporado una buena parte de la bolsa de ahorro acumulada por las familias durante la crisis sanitaria, el alta rentabilidad de la deuda pública estatal a corto plazo ha espoleado la compra de estos activos.

Mientras que durante los dos primeros trimestres del año la banca española sufría la mayor fuga de depósitos de Europa, la ciudadanía incrementaba su inversión en el Tesoro Público hasta superar los 28.000 millones de euros este 2023, un récord sin precedentes. Así, las familias españolas se han convertido por primera vez en las grandes propietarias de las letras del Tesoro, las cuales acaparan casi uno de cada tres euros invertidos.

La alta rentabilidad que ofrece la deuda pública a corto plazo ha llegado a tocar el 4% (3,7% en la última subasta) frente al 2,45% de media que dan los bancos tradicionales por los depósitos. En el caso de la emisión de deuda a diez años, su rentabilidad llegó a superar el 4% ante la previsión de que los bancos centrales mantendrían los tipos de interés altos durante más tiempo del previsto.

Más rentabilidad por tus ahorros

El auge en la compra de deuda pública se debe al hecho que, por un lado, responde a las necesidades de los consumidores en un momento en el cual los bancos tradicionales no están ofreciendo una remuneración del ahorro suficiente atractiva y, por otro, a una aparente carencia de alternativas fácilmente al alcance de la ciudadanía.

Esto, pero, no es exactamente cierto. Un producto como el Financia Litigios, que 11Onze Recomienda, ofrece un rendimiento anual fijo más elevado que los depósitos bancarios y que las letras del Tesoro. A corto plazo, 1 o 2 años en función de la cantidad, genera unas ganancias de entre el 9% y el 11% con la tranquilidad que una aseguradora cubre el capital de nuestros clientes.

En este contexto, no nos podemos olvidar del valor refugio por excelencia, el oro. El 4 de diciembre logró su precio máximo histórico, llegando a los 2.100 dólares por onza, y en los últimos 12 meses se ha revalorado casi un 11%, confirmándose cómo una de las mejores opciones para proteger nuestros ahorros. Preciosos 11Onze te lo pone fácil para que puedas comprar oro al mejor precio y con total seguridad.

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

Los bancos españoles son los que menos pagan a sus clientes por sus depósitos. Actualmente, varios académicos atribuyen la responsabilidad de la Gran Inflación de los años 70 del siglo XX a que los ciudadanos dejarán de ver remunerados sus ahorros, empujándolos a gastar e impulsar la inflación.

Los bancos españoles pagan por las cuentas a la vista de sus clientes un 0,04% y un 0,64% por los depósitos. Son, de lejos, los más avaros de Europa, ya que en la UE se paga, de media, un 70% más. Esto sucede al tiempo que presentan beneficios récord. Los datos no solo hablan de una codicia descabellada por parte del sistema bancario español, también podría ser una amenaza para el conjunto de la economía. Y es que la reducción de la remuneración del ahorro fue clave para provocar la Gran Inflación de los años 70 en Estados Unidos, con un efecto devastador en las economías de todo el mundo.

Menos rendimientos, más gasto

Todo esto se explica en un artículo científico del economista Itamar Drecshler, profesor de la Universidad de Pensilvania y autor del citado artículo en colaboración con dos investigadores de la Universidad de Nueva York. En el artículo, los académicos proponen una relectura de los desencadenantes de una de las mayores crisis financieras de la historia, que se llevó los ahorros de millones de personas. Entonces, el período inflacionario se alargó de 1965 a 1982 y alcanzó el 14%.

En aquella época confluyeron una serie de factores que afectaron terriblemente a la economía: el grandísimo gasto público para sufragar la guerra de Vietnam, con el consecuente abandono del Patrón Oro por la imposibilidad de apoyar ese volumen de deuda; la crisis del petróleo y también una espiral salarios-precios que iban persiguiéndose y empujándose mutuamente. Todo ello no pudo controlarse hasta que el presidente de la Reserva Federal, Paul Volcker, subió el precio del dinero agresivamente, empujando al país a una recesión para restablecer la autoridad de la Fed.

Pero existe un elemento más sobre la mesa que, hasta ahora, no se había apuntado como responsable de la inflación y que podría haber tenido mucho que ver. En 1965 se puso en marcha una legislación financiera conocida como Regulación Q. En la práctica imponía una limitación a la remuneración de los ahorros, lo que limitaba que los ciudadanos se beneficiaran de posibles subidas de interés. Penalizar así el ahorro provocó que muchísimas personas dejaran de ver ningún sentido a ahorrar, así que prefirieron gastar. Como consecuencia, el aumento de la demanda provocó la subida de los precios. La inflación, evidentemente, tuvo el efecto de reducir aún más el ahorro, porque era necesario más dinero para comprar bienes de consumo que antes eran más baratos. Esta espiral dañó intensamente la economía de Estados Unidos y se esparció internacionalmente.

“El presidente de Estados Unidos, Richard Nixon, hizo que el país saliera del Patrón Oro para seguir imprimiendo dólares para invertir en la guerra de Vietnam”.

¿Se repite la historia?

El actual escenario tiene puntos en común con lo que se vivió en los años 70 o, al menos, se están repitiendo algunos de los errores. Lo principal podría ser penalizar el ahorro de los ciudadanos en un ciclo inflacionario. Porque tanto la Reserva Federal como el BCE ya han subido decididamente los tipos de interés, pero los bancos no lo han trasladado a sus clientes. En este contexto cabe recordar que en 2021 la inflación en España fue del 3,1%, en 2022 del 8,4%, y en 2023 volvió al 3,1%. Esto implica una subida media de precios del 14,5% en 3 años. Pero, además, hay que tener en cuenta que en algunos productos básicos de la cesta de la compra los precios han subido por encima del 30%. Si añadimos el altísimo gasto público para soportar los conflictos bélicos en marcha, tenemos un panorama sorprendentemente familiar a lo ocurrido en los años 70. Y, no aprendiendo de los errores históricos, la banca sigue movida por la avaricia en lugar de repercutir en los clientes los rendimientos que generan los altos tipos de interés del BCE.

Una de las mejores opciones a nivel individual para empezar a frenar esta espiral es encontrar fórmulas de ahorro que eviten un consumismo excesivo que alimente, aún más, el remolino inflacionista. En 11Onze nos esforzamos en ofrecer opciones para que nuestros usuarios no vean degradados sus ahorros. Lo hacemos a través de productos como el Oro de Preciosos 11Onze, pero también a través de productos como el Finança Litigis que 11Onze Recomana y que permiten conseguir ganancias de más de 9% por el dinero aportado. Lo que, sin duda, no ayuda a frenar la inflación es gastar nuestros ahorros en productos sobrevalorados o dejar que el dinero merme en cuentas sin rendimientos.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Tot i que qualsevol moment de l’any és bo per començar a estalviar, també és veritat que fàcilment podem trobar una excusa per no fer-ho mai. La pèrdua de poder adquisitiu per la inflació desbocada, els sous baixos, les rebaixes, el Black Friday! No obstant això, hi ha mètodes d’estalvi que requereixen un mínim esforç i estan a l’abast de quasi tothom. Càrol Rafales, de l’equip de producte d’11Onze, ens en presenta un de ben senzill de seguir.

Són moltes les persones que tracten d’estalviar per fer front a imprevistos, preveure futures compres o planificar unes bones vacances. Tantes com les que no saben com fer-ho, o que comencen a estalviar tot animades, però ho deixen córrer al cap de poc temps. Potser la clau està en anar pas a pas i començar a estalviar petites quantitats. Com apunta Rafales, “veritat que si us dic d’estalviar un euro la primera setmana, i dos la segona, no us sembla tan difícil?”.

Doncs en això es basa el repte d’estalvi de les 52 setmanes. Un mètode per estalviar fàcilment que consisteix a posar una quantitat de diners, durant 52 setmanes, en una guardiola, pot o el que t’agradi més, equivalent al número de la setmana que toqui.

El mètode d’estalvi de les 52 setmanes

De mica en mica s’omple la pica

Estalviar un euro la primera setmana, dos la segona, i així successivament, ens pot semblar ridícul, però si tenim en compte que al cap de l’any haurem estalviat 1.387 €, estem parlant d’una xifra que no és gens menyspreable. I que en tot cas, si tens un nivell d’ingressos prou elevat, “pots començar amb una xifra més elevada de” per exemple “21 €, per aconseguir més de 2.300 € al final de l’any”, explica Rafales.

Si no ens en refiem de la nostra constància en seguir aquest mètode, sempre podem programar una transferència setmanal a un compte d’estalvi, que fins i to ens pot donar uns interessos. A més, d’aquesta manera ens assegurem que aquests diners siguin de difícil accés ràpid, evitant temptacions de trencar la guardiola.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

El acceso a la vivienda se ha convertido en el principal freno al progreso económico real de las familias catalanas. Aunque los salarios han crecido nominalmente, el precio de la vivienda lo ha hecho casi el doble en la última década.

La ratio precio/salario —que mide cuántos años de sueldo bruto son necesarios para comprar una vivienda— ya supera los 9 años en Cataluña y los 11 en Barcelona. Esta desconexión entre ingresos y coste residencial explica mejor que ningún otro dato macroeconómico la sensación de empobrecimiento general. Trabajamos más, pero compramos menos vida.

Los gobiernos proclaman que los sueldos suben, las estadísticas lo confirman y las empresas lo celebran. Pero cuando la nómina aterriza en la cuenta corriente y se enfrenta al coste de la vida, el relato se rompe. Los números no mienten: la distancia entre ingresos y precio de la vivienda es hoy tan grande que hace una década habría parecido una exageración.

Salarios que suben, poder adquisitivo que baja

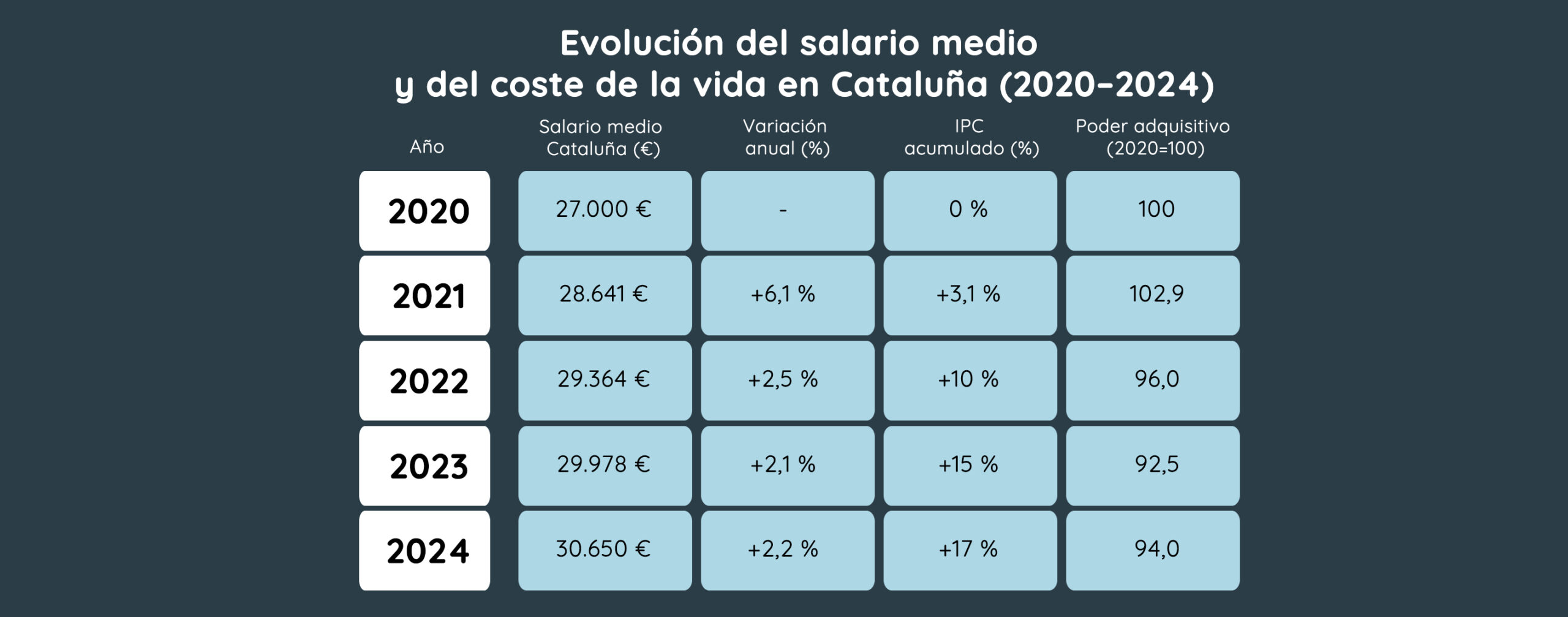

Según el Idescat, el salario bruto medio anual en Cataluña en 2023 fue de 29.978 € (hombres: 32.721 €, mujeres: 27.240 €), una brecha salarial que aún persiste. El INE sitúa el salario medio estatal, ligeramente por debajo, en 28.049 €.

A pesar de este aumento nominal, la inflación acumulada superior al 15 % entre 2020 y 2024 ha erosionado el poder de compra. Si ajustamos por el IPC, la pérdida real de poder adquisitivo alcanza el 6 % en cinco años, según Eurostat. En teoría, los salarios mejoran. En la práctica, no lo suficiente: el encarecimiento de bienes esenciales —energía, alimentación, transporte— avanza más rápido que las nóminas. El Observatorio del Trabajo ya advertía en 2022 que, pese al alza nominal, el poder adquisitivo retrocedía. Más dinero en cifras, menos alcance real.

Esta erosión hace que los ingresos crezcan en euros corrientes, pero disminuyan en capacidad de compra. El ahorro medio de los hogares se ha reducido, mientras el consumo esencial absorbe una parte cada vez mayor del presupuesto familiar.

Pérdida de poder adquisitivo: –6 % en 5 años (Fuente: Idescat & INE).

El muro del precio: vivienda inalcanzable

El mercado confirma la tensión. En Cataluña, el precio por m² oscila entre 2.400 y 2.500 €, según los principales portales inmobiliarios, mientras que en Barcelona ciudad se acerca a los 5.000 €/m². La Estadística Registral Inmobiliaria certifica máximos recientes y subidas sostenidas en las ventas. En términos históricos, el ciclo actual ya supera los picos de la burbuja inmobiliaria, incluso ajustado por inflación. Con un matiz: hoy la oferta es escasa y el crédito, más selectivo.

Un piso de 75 m² a 2.500 €/m² cuesta unos 187.500 €. Con un salario bruto de 30.000 € anuales, equivale a 6,25 años de sueldo íntegro (sin impuestos ni intereses). En Barcelona, con precios de 4.500–5.000 €/m², el importe sube a 337.500–375.000 €, y la ratio supera los 11 o 12 años.

El Banco de España utiliza la relación precio de la vivienda / renta disponible como indicador del esfuerzo. A nivel estatal ya es elevada (6–7), pero en las áreas urbanas catalanas alcanza fácilmente los 9 o 10 años. Es el tiempo de una década… concentrado en un techo.

Cuando la vivienda se lleva una parte creciente de los ingresos, todo lo demás se contrae: alimentación, salud, movilidad, educación, cultura. No solo cuesta ahorrar; cada año hay menos margen para imprevistos. En el alquiler, la presión tampoco es menor: en Barcelona, un piso de 70 m² ronda los 1.200–1.300 € al mes, una parte muy significativa del sueldo neto medio.

Cuando la cuota —de alquiler o hipoteca— supera el 30 % de los ingresos, se habla de sobreesfuerzo residencial. En Cataluña, una parte muy notable de la población ya vive así. El resultado: emancipación tardía, convivencia prolongada y alquiler compartido como solución estructural.

La media catalana supera los 9 años (Fuente: Banco de España).

Un mercado que juega en otra liga

El problema no es solo cíclico, sino estructural. Cataluña arrastra un déficit crónico de vivienda: durante años se ha construido mucho menos de lo que demanda la demografía y la formación de nuevos hogares. El suelo asequible escasea, la tramitación se eterniza y la obra nueva llega a cuentagotas.

En paralelo, la entrada de grandes inversores y el uso de la vivienda como activo financiero global han acentuado la presión alcista. La casa ha dejado de ser solo un lugar donde vivir para convertirse en depósito de valor, seguro y apuesta. Cuando el mercado se calienta, la ciudadanía se enfría: trabaja, ahorra… y no llega.

El precio de compra es solo la portada. Dentro hay ITP o IVA, AJD, notaría, registro, gestoría y otros gastos que pueden sumar un 10–12 % adicional. Y una vez financiado, llegan los intereses: con tipos más altos que hace unos años, la carga total de una hipoteca puede extenderse durante dos generaciones.

Hablar de propiedad como sinónimo de estabilidad se ha vuelto irónico. La casa da techo, sí, pero también condiciona decisiones vitales: tener hijos, cambiar de trabajo, mudarse de ciudad. La tienes, pero te tiene.

1 de cada 3 hogares catalanes vive con sobreesfuerzo residencial (Fuente: Idescat y Observatori Metropolità de l’Habitatge, 2024).

El mecanismo de la extracción

Este modelo funciona como un mecanismo de extracción de renta que recae principalmente sobre la clase media. No es casualidad que baje la natalidad, suba la edad de emancipación y la vida se planifique según el tipo de interés.

La vivienda, que debería ser el punto de partida de una vida digna, se ha convertido en una condicionalidad. Es una “prisión dorada” donde la libertad no la marcan las paredes, sino la hipoteca.

Hacia un nuevo contrato residencial

Salir de este bucle exige políticas integrales y constancia. Hace falta:

- Impulso sostenido de vivienda pública, social y cooperativa, para que el derecho a un techo no dependa del ciclo.

- Agilidad urbanística y mejor gestión del suelo para acelerar la vivienda asequible.

- Fiscalidad selectiva que penalice el infrauso e incentive la rehabilitación.

- Transparencia y gobernanza del alquiler, con herramientas de estabilización donde exista tensión acreditada.

- Eficiencia energética para reducir la factura mensual y mejorar la calidad de vida.

Vivienda: ¿derecho o hipoteca vitalicia?

El valor de una casa no debería medirse en euros por metro cuadrado, sino en tranquilidad: la certeza de poder vivir sin ahogarse. Si hacen falta diez años de sueldo para pagarla —y sin contar impuestos, gastos ni intereses—, el problema no es solo el precio: es el lugar que ocupa la vivienda dentro de nuestro contrato social. Reequilibrarlo no es una opción; es una condición de futuro.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Si quieres profundizar en este tema, te recomendamos:

Ahorros

AhorrosLa losa socioeconómica de la crisis de la viviendae

6min lecturaLa crisis de la vivienda en España no solo ha creado...

La subida de los precios de los alimentos ha logrado máximos históricos en el último año. Llenar la cesta de la compra nos resulta mucho más caro. A pesar de esto, prescindir de productos alimentarios básicos no es una opción de ahorro que podamos contemplar. Así mismo, hay otros gastos fijos del hogar que no podemos eliminar, pero que sí que podemos reducir. Desde 11Onze te hacemos una propuesta de ahorro en la que quizás no habías pensado.

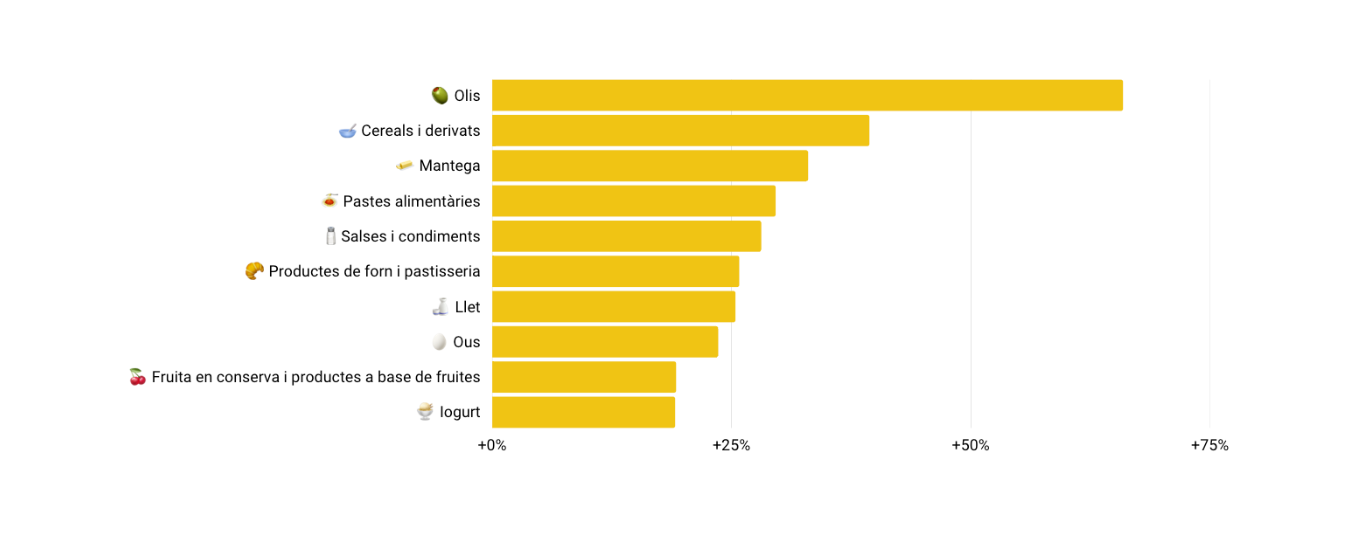

Si bien la inflación parece haber tocado techo después de dos meses consecutivos de descenso, los precios continúan totalmente desbocados y los principales alimentos que componen la cesta de la compra siguen encareciéndose. Según datos del Instituto Nacional de Estadística (INE), la tasa interanual de precios de alimentación y bebidas no alcohólicas ha subido un 14,4% en un año, la más alta desde el 1994, cuando empezó la serie estadística.

El informe del INE nos dice que la lista de los alimentos que más han aumentado de precio la encabezan los aceites, ya sean de girasol, maíz o de oliva, que se han disparado hasta un 66%, seguidos de productos tan básicos como los cereales, la mantequilla, las pastas o las salsas y condimentos acercándose al 30%.

Fuente: INE

Las causas son muchas y variadas: el aumento de los costes de producción, transporte, distribución, el encarecimiento de las materias primas, de los combustibles, de la energía, pero el resultado final es que no hay ningún producto que baje de precio o que ni siquiera lo mantenga. No es ningún secreto, el coste de la vida ha subido de manera desmesurada y hay que ahorrar allá donde se pueda.

Optimizar los gastos fijos

A pesar de que es verdad que tenemos poco margen de maniobra si queremos reducir gastos imprescindibles como la alimentación, también es cierto que hay otros gastos fijos que, si bien necesarios, pueden ser negociables, o los podemos optimizar contratando proveedores que se ajusten más a nuestras necesidades.

Dentro de esta categoría entrarían productos y servicios como los suministros del hogar, la opción de movilidad y los seguros. El sector de los seguros del hogar nos ofrece un amplio abanico de proveedores con coberturas y precios que se adaptan a nuestras circunstancias particulares. Es aquí donde podemos reducir gastos sin prescindir de los imprescindibles. ¿Te sorprendería saber que con 11Onze Segurs puedes asegurar casa tuya desde 5 € mensuales?

¿Desde 5 € mensuales? Sí, en 11Onze Segurs prescindimos de los contratos en papel, las gestorías físicas, los gastos de gestión, de cancelación y de cambio de contrato, lo cual ya te supone un ahorro considerable, pero además, te permitimos modificar y adaptar las coberturas a tus necesidades en cualquier momento, antes y después de firmar el contrato.

De este modo nos aseguramos que no pagues de más por tu seguro, ofreciendo una cuota mensual o anual, sin permanencia, entre un 15%-20% más barata que con las aseguradoras tradicionales. ¿Cuál es el coste mensual de tu seguro del hogar actual? ¿Quieres saber cuando te podrías ahorrar? Prueba nuestro simulador de precios introduciendo algunos datos básicos, y tendrás tu presupuesto sin compromiso en el momento.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

Tanto el oro como las criptomonedas han ganado protagonismo en las carteras de inversión. Se trata de activos muy diferentes, casi antagónicos. El oro es mucho más estable y está considerado el valor refugio por excelencia en momentos de crisis como el actual. En cambio, el mercado de las criptomonedas es altamente volátil, por lo que puede generar grandes ganancias, pero también enormes pérdidas.

El oro y las criptodivisas son activos de inversión con unas características y un comportamiento muy diferentes. Para empezar, el oro es un activo tangible, con unas reservas limitadas, mientras que las criptodivisas son activos intangibles, cuyo valor depende en gran medida de maniobras especulativas.

Además, el mercado del oro es muy maduro, mientras que el de las criptomonedas es mucho más reciente y dinámico. La proliferación de criptomonedas ha hecho que en tan solo dos años se haya multiplicado por más de diez.

Demanda diversificada

Una característica del oro que lo diferencia de la mayoría de activos financieros es que la demanda proviene de diversos ámbitos, desde bancos centrales e inversores privados, que acumulan lingotes y monedas de este metal precioso, hasta la industria de la joyería y los fabricantes de dispositivos electrónicos, que utilizan el oro en la creación de sus productos.

Tras un pequeño descenso en 2020, la demanda de oro en 2021 volvió a superar las 4.000 toneladas. Algo más de la mitad (53 %) se dedicó a la creación de joyas, un 28 % se convirtió en lingotes y monedas, un 11 % fue adquirido por bancos centrales e instituciones similares y el 8 % restante se empleó en la fabricación de dispositivos electrónicos.

El consumo de oro creció en estos cuatro ámbitos, aunque fue especialmente acusada en la joyería, donde pasó de 1.327 toneladas en 2020 a más de 2.220 en 2021.

La gran demanda de oro en esta industria se basa, además de en sus cualidades estéticas, en su maleabilidad y ductilidad. Pero este metal precioso también es un componente clave de los dispositivos electrónicos, desde los teléfonos móviles hasta los televisores, ya que se trata de un excelente conductor de la electricidad y del calor.

Por su parte, los bancos centrales e inversores privados acumulan oro para proteger su riqueza. De hecho, los países disponen de enormes reservas de este metal precioso porque saben que su valor no sufrirá grandes variaciones, ya que cada año se extrae una cantidad limitada.

¿Propiedad concentrada?

A pesar de lo que se podría pensar, la propiedad del oro está muy fragmentada. Las reservas del mayor propietario de oro, que es el Gobierno de Estados Unidos, solo suponen el 4% del total. De hecho, casi la mitad de este metal precioso forma parte de joyas esparcidas por el mundo y algo más del 20% pertenece a inversores que acumulan lingotes o monedas de oro. Además, la extracción de oro tampoco está concentrada en pocas manos, ya que ningún continente representa más del 30% de la producción mundial.

En cambio, si hablamos del bitcóin, la criptodivisa más importante, tanto la propiedad como el poder de cálculo están menos extendidos. Solo el 2 % de los titulares de bitcóins acumulan el 95 % de todos los bitcóins disponibles. Y, en 2021, las entidades de cinco países controlaban el 80 % de la potencia de cálculo de la red bitcóin.

Como el oro tiene múltiples usos, su precio es más resistente a los vaivenes de la economía que el de muchos otros activos. Cuando llegan las épocas de vacas flacas, los inversores compran oro como valor refugio. Y, cuando las economías van bien, los consumidores adquieren más joyas y aparatos electrónicos en los que se emplea oro.

¿Estabilidad o volatilidad?

Entre septiembre de 2021 y septiembre de 2022 el oro se ha revalorizado un 11 %. En cambio, en el mismo periodo el bitcóin perdió la mitad de su valor a causa de las maniobras especulativas. Por otra parte, el oro se puede considerar un activo más líquido que muchas de las criptomonedas.

Algunos estudios muestran que los inversores consideran las criptomonedas como una apuesta especulativa de alto riesgo y alto rendimiento, ya que su precio experimenta grandes oscilaciones. En cambio, el oro es mucho más estable. Por ello, ambos activos pueden tener cabida en una cartera diversificada y equilibrada. Eso sí, no conviene destinar a criptomonedas más capital del que nos podamos permitir perder.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.