L'or puja, les monedes cauen

El boom del preu de l’or no és un miratge ni una moda. És el símptoma d’un sistema monetari que s’afebleix mentre els inversors busquen refugi davant la pèrdua de valor del diner fiduciari.

A principis d’any, pocs s’atrevien a predir que l’or superaria els 4.000 dòlars l’unça. Fins i tot bancs d’inversió com Goldman Sachs auguraven que el metall preciós podria estancar-se per sota dels 3.300 dòlars. No obstant això, la realitat ha desbordat les expectatives: l’or ha trencat tots els esquemes i els mercats ja parlen de nous sostres històrics per als anys vinents.

Però, darrere d’aquest espectacular ascens, hi ha un missatge molt més profund. Segons l’anàlisi de Citadel, un dels fons d’inversió més poderosos del món, el boom de l’or amaga una tendència molt preocupant: el que anomenen “operació devaluació”. Una estratègia global per deixar que les monedes fiduciàries es devaluïn lentament, reduint el pes real dels deutes estatals i, de retruc, el poder adquisitiu dels ciutadans.

La pèrdua silenciosa del valor dels diners

Els governs i bancs centrals han convertit la inflació en una eina de supervivència econòmica. Després d’anys d’estímuls monetaris, crèdit barat i impressió massiva de diners, el sistema s’ha acostumat a viure amb una dosi constant de devaluació. Quan la inflació erosiona el valor de les monedes, el deute es fa més “assumible”, però també els estalvis dels ciutadans valen menys cada dia.

Segons dades del Fons Monetari Internacional (FMI), les economies avançades acumulen un deute públic superior al 112 % del PIB, el més alt des de la Segona Guerra Mundial. I tal com adverteix el Banc Central Europeu (BCE), la inflació a la zona euro encara es manté per sobre del 2,8 % el 2025, malgrat la política de tipus elevats. Aquesta pèrdua de poder adquisitiu és el mecanisme silenciós que trasllada la factura del deute als ciutadans.

No és una teoria conspirativa, sinó un mecanisme conegut i repetit al llarg de la història. I, com sempre, hi ha un actiu que s’hi resisteix: l’or.

L’or: el termòmetre de la desconfiança

Quan les monedes perden credibilitat, l’or en guanya. A diferència del diner fiduciari, no depèn de cap govern ni es pot imprimir a voluntat. És finit, tangible i universal. Per això, cada vegada que el sistema monetari trontolla, el seu valor es dispara.

Les xifres parlen per si soles: segons el World Gold Council, els bancs centrals van comprar 1.037 tones d’or el 2024, un 4 % més que l’any anterior, el volum més alt des del 1967. La Xina encapçala aquesta cursa, amb nou mesos consecutius d’acumulació, seguida per Turquia, l’Índia i Polònia. Mentre Occident es debat entre deutes i impressió de diners, els països emergents reforcen les seves reserves amb actius reals.

Aquesta tendència encaixa amb la que 11Onze ja apuntava en un article anterior de La Plaça: en quatre anys, l’or s’ha revalorat un 85 %, i tot indica que continuarà pujant davant la debilitat estructural del dòlar i la inflació persistent.

Amb data d’octubre de 2025, segons Bloomberg, l’or cotitza al voltant dels 4.020 dòlars per unça, assolint un màxim històric i consolidant-se com l’actiu amb millor rendiment del darrer cicle econòmic.

El sector es mou i 11Onze analitza

Aquest moviment global no només reflecteix una tendència econòmica, sinó també un canvi de mentalitat: els inversors tornen a buscar actius tangibles i valors reals. El conjunt del sector financer redescobreix l’or com a actiu estratègic. Bancs, gestors patrimonials i plataformes d’inversió hi veuen un contrapès davant la pèrdua de valor de les divises.

Però des d’11Onze mantenim una visió diferent: no es tracta d’un producte d’inversió més, sinó d’una eina de preservació de valor i sobirania econòmica. La nostra experiència en metalls preciosos ens mostra que l’or físic 100 % assignat, amb custòdia professional i transparència total, és l’única manera real de protegir el patrimoni davant un escenari de devaluació generalitzada.

Invertir en or no és una reacció de por, sinó un exercici de responsabilitat financera. És entendre que la riquesa no depèn només del que guanyes, sinó del que aconsegueixes conservar.

Per què has d’invertir en or?

Devaluar o preservar: dues cares del futur econòmic

El que Citadel anomena “operació devaluació” pot semblar una estratègia sofisticada de gestió del deute, però pel ciutadà comú es tradueix en una sostracció silenciosa del seu poder adquisitiu. Mentre els bancs centrals busquen oxigen imprimint diners, l’or ofereix respir a qui vol preservar el seu esforç.

A 11Onze ho hem dit moltes vegades: quan el sistema tremola, l’or resisteix. No es tracta d’abandonar la moneda, sinó d’equilibrar els riscos. En un context d’incertesa i devaluació planificada, l’or continua essent el refugi més antic i fiable del món. Perquè si els diners es desfan com el gel… l’or continua brillant.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’inversor nord-americà torna a avisar que els Estats Units estan en perill d’un col·lapse financer perquè s’està generant massa deute i hi ha escassetat de compradors. A més, apunta que la inflació, els baixos tipus d’interès i la fragmentació política empitjoraran la situació.

Ray Dalio, reconegut inversor i fundador del fons d’inversió Bridgewater Associates, fa mesos que va avisant del perill d’un col·lapse financer. Durant les negociacions sobre el sostre de deute per evitar una suspensió de pagaments de l’administració americana, Dalio explicava en un post a LinkedIn que no n’hi havia prou amb acordar un nou límit de deute si no es concretava com contenir o reduir la despesa i que “augmentar el límit del deute de la manera en què el Congrés i els presidents han fet repetidament conduirà finalment a un col·lapse financer desastrós”.

De fet, no cal ser un gurú de les finances per saber que gastar més del que guanyem i finançar-ho amb deute és la recepta perfecte pel desastre econòmic. Això, però, no és necessàriament sempre veritat si tens la capacitat d’imprimir diners sense conseqüències. L’hegemonia del dòlar com a moneda de reserva mundial i la demanda assegurada d’aquesta divisa gràcies al reciclatge de petrodòlars atorga als Estats Units una de facto “targeta black” que els permet gastar diners sense gaires preocupacions.

Quan no es pot satisfer als deutors i creditors

Tot i aquest comodí, el fundador de Bridgewater apunta que a la llarga no és sostenible, perquè l’augment dels actius i passius de deute més ràpid que els ingressos acaba per fer impossible pagar un tipus d’interès que satisfaci els creditors, i al que hi puguin fer front els deutors. És a dir, els tipus d’interès han de ser prou alts perquè el creditor obtingui un bon rendiment pels seus diners, però no fins al punt que el deutor no pugui pagar el seu deute.

Així mateix, argumenta que aquest escenari pot conduir al pànic i acabar creant una crisi de deute semblant a la reacció en cadena que precedeix a les crisis bancàries, però en aquest cas contra el banc central i amb bons del govern. Una situació que descriu com desastrosa que “causarà un desgavell financer i trastorns socials”

En aquest context, l’inversor creu que ens estem acostant a aquest punt d’inflexió en què la quantitat de deute emès pel govern superarà la demanda, la qual cosa obligaria a una impressió ingent de diners i una venda de bons governamentals que posaria al banc central en una posició insostenible. En altres paraules, els creditors no prestaran més diners i vendran els seus actius de deute -provocant una pujada dels tipus d’interès- o forçaran que el banc central imprimeixi més diners i compri deute en un intent de mantenir els tipus d’interès baixos, per tant, creant inflació i provocant una contracció de l’activitat econòmica.

Com evitar o preparar-se pel col·lapse

“Crec que s’ha de reformar el sistema i donar una resposta expeditiva amb un bipartidisme intel·ligent”, apunta Dalio en una entrevista a Bloomberg. I afegeix, “Si seguim per aquest camí, en termes del que és probable en els pròxims cinc i deu anys, s’arribaria a un punt en el qual aquest acte d’equilibri es fa molt difícil”.

En qualsevol cas, aquestes mesures o canvi de paradigma depenen en gran part dels polítics, sobre els quals la població no té gaire influència independentment dels resultats electorals. Cal recordar que els interessos de la banca i dels poders fàctics tenen prioritat per sobre dels de la ciutadania. Davant d’una crisi financera només una minoria selecta té accés a informació privilegiada que li permet assessorar la gravetat de la situació per protegir els seus estalvis.

Llavors, com podem protegir les nostres finances davant d’un desastre econòmic que sembla més que probable? Ray Dalio ho té clar, encara que reconeix que té una “petita” quantitat de bitcoin, prefereix l’or, al que descriu com “universal i atemporal”, i continua “no entenc per què la gent s’inclina més pel bitcoin que per l’or. Si ens fixem en l’àmbit internacional, l’or és, per als bancs centrals, el tercer actiu de reserva”. I és que en aquest context econòmic la compra d’or és una de les poques opcions que tenen, no només els bancs, sinó, la gent per salvaguardar els seus diners.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El Banc d’Espanya alerta que 1,6 milions de llars no poden fer front a les despeses essencials. L’encariment dels productes bàsics, la inflació i la pujada dels tipus d’interès estan fent créixer la proporció de famílies en situació de vulnerabilitat.

Gairebé una de cada deu famílies espanyoles no va poder cobrir les despeses essencials amb la seva renda bruta durant el 2022, davant del 7% de fa dos anys. Pressionades per l’encariment dels productes bàsics, l’elevada inflació i per l’efecte que la pujada dels tipus d’interès del BCE ha tingut sobre les hipoteques. Aquesta és una de les principals dades que es desprenen de l’informe sobre la situació financera de les llars i les empreses que el Banc d’Espanya va publicar aquest dijous passat.

L’òrgan supervisor estatal constata que la inflació és la principal causa darrere de la pèrdua de poder adquisitiu acumulada del 4,5% i que l’augment dels tipus d’interès afecta de manera directa a les llars amb préstecs a tipus variable. “Les llars amb aquests tipus de deutes, independentment del nivell de renda, són més vulnerables. Això és així no només perquè dedicaven un percentatge major de la seva renda a despeses essencials sinó perquè els seus actius líquids cobreixen una menor proporció d’aquesta despesa”.

L’informe també assenyala que l’increment del cost de finançament ha provocat una reducció en la demanda de crèdits a les llars en els darrers mesos, que ja es va veure a finals del 2022 i que s’ha accentuat durant els tres primers mesos d’aquest any, amb un impacte especial en els préstecs destinats a l’adquisició d’habitatges. Segons els bancs, aquesta evolució és fruit de l’augment dels tipus d’interès i una disminució de la confiança dels consumidors. Pel que fa al segon trimestre, els bancs preveuen una caiguda addicional en les sol·licituds de crèdit a les llars.

L’accés al crèdit no només s’ha deteriorat per a les llars, les empreses, especialment les PIMES, tenen més dificultats per aconseguir crèdit, i quan l’aconsegueixen és en condicions més desfavorables. El Banc d’Espanya avisa que tot i que la facturació de les empreses va seguir pujant significativament i que el seu endeutament s’ha continuat reduint, el cost mitjà del deute “estaria començant a frenar l’augment dels beneficis després d’interessos”.

Creix l’estalvi i es redueix l’endeutament de les llars

No tot són males notícies. Les dades de l’informe indiquen que la taxa d’estalvi de les llars ha repuntat, principalment per la contracció del consum, que se situa per sota de la seva mitjana històrica, i abandona la tendència descendent observada després de la pandèmia.

D’altra banda, el Banc d’Espanya aclareix que el comportament de la taxa d’estalvi durant els últims anys és compatible amb l’acumulació d’actius líquids per part de les llars. De la mateixa manera, explica que, en termes reals, la riquesa es va recuperar a la fi de 2022, després de les caigudes dels trimestres anteriors, gràcies a la moderació de la inflació. Encara que la desacceleració del preu de l’habitatge va fer que el component immobiliari contribuís a l’augment de la riquesa nominal.

Així mateix, la proporció d’endeutament de les llars ha experimentat una disminució significativa, situant-se a principis de 2023 en nivells que no s’havien observat des de 2003. Aquesta reducció es deu principalment a l’increment dels ingressos nominals -impulsats per la creació d’ocupació i l’augment dels salaris- i vinculada, en part, al repunt de la inflació.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis. Perquè l’estiu que ve, tinguis les vacances pagades!

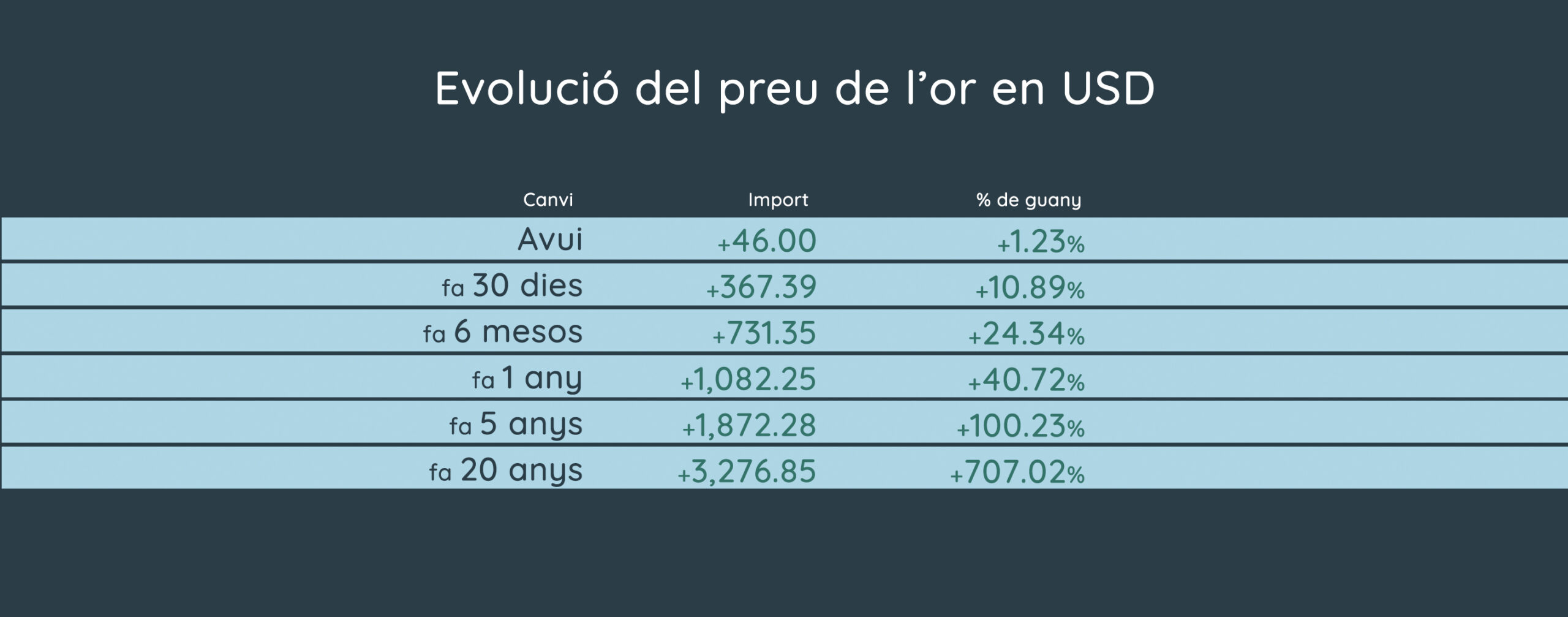

En dues dècades, l’or ha multiplicat per vuit el seu valor. El que fa vint anys era vist com un metall preciós tradicional, avui és un actiu estratègic per a inversors i bancs centrals. Segons dades de Goldprice.org, entre el setembre del 2005 i el setembre del 2025 el preu de l’or en dòlars s’ha revalorat un +707%. Una dada que explica per què cada cop més estalviadors miren cap a aquest actiu com a refugi davant la inestabilitat econòmica.

L’any 2005, una unça d’or es movia entorn dels 400-450 dòlars. Avui, el seu preu se situa al voltant dels 3.770-3.800 dòlars per unça, segons les últimes cotitzacions internacionals. Això significa que una inversió de 10.000 dòlars en or l’any 2005 equivaldria avui a prop de 85.000-90.000 dòlars. Tot plegat en un període marcat per crisis financeres, polítiques monetàries expansives i tensions geopolítiques.

Aquest creixement no ha estat lineal. El preu de l’or ha viscut pujades sobtades i correccions importants, però la tendència de fons sempre ha estat positiva. Per exemple, després de superar els 1.900 dòlars el 2011, l’or va caure fins als 1.050 el 2015, abans de reprendre una nova etapa alcista. Això mostra que, tot i la seva solidesa com a valor refugi, també està subjecte a cicles i a moments de forta volatilitat.

Un altre element rellevant és el seu comportament en comparació amb la inflació. Si considerem que el poder adquisitiu del dòlar ha disminuït prop d’un 40% en aquests vint anys, la revalorització de l’or compensa amb escreix aquesta pèrdua. En altres paraules, no només ha protegit els estalvis contra la inflació, sinó que ha generat un guany real substancial. Aquesta és la raó per la qual molts experts recomanen incloure una part d’or en qualsevol cartera d’inversió diversificada.

Factors clau de la revalorització

- La crisi financera del 2008. L’esfondrament de Lehman Brothers i el col·lapse del sistema bancari mundial van provocar una fugida cap a actius segurs. L’or es va disparar i va superar per primer cop els 1.000 dòlars per unça.

- La impressió massiva de diners. Els bancs centrals, especialment la Reserva Federal nord-americana i el Banc Central Europeu, han inundat el mercat de liquiditat. Els tipus d’interès baixos i el deute públic creixent han deteriorat la confiança en les divises fiduciàries.

- Inflació i pèrdua de poder adquisitiu. L’encariment de béns bàsics i energia, especialment després de la pandèmia i la guerra d’Ucraïna, ha reforçat l’or com a escut davant la inflació persistent.

- Geopolítica i desdolarització. Cada cop més països, encapçalats per la Xina i Rússia, redueixen la seva dependència del dòlar i acumulen reserves d’or. Segons el World Gold Council, els bancs centrals han comprat quantitats rècord de metall els darrers anys.

Font. goldprice.org

Comparació amb altres actius

- Borsa: L’índex S&P 500 també ha crescut amb força en vint anys, però amb més volatilitat i caigudes pronunciades (2008, 2020). L’or, en canvi, ha mantingut una tendència més estable.

- Bons sobirans: Els interessos ultra baixos han reduït la rendibilitat real, especialment en períodes d’alta inflació.

- Criptomonedes: Tot i l’explosió del bitcoin, que ha superat increments astronòmics en menys temps, la seva volatilitat extrema i l’absència de suport institucional el diferencien de l’or, que continua sent universalment acceptat.

Una protecció històrica

L’or té una trajectòria de mil·lennis com a reserva de valor. Des del patró or clàssic fins al sistema de Bretton Woods, aquest metall ha estat al centre del sistema monetari global. Avui, sense estar lligat a cap divisa, és precisament la seva independència dels governs i bancs centrals el que el fa tan atractiu.

Segons el World Gold Council, a finals de 2022 els bancs centrals acumulaven més de 35.000 tones d’or, valorades en prop de 2 bilions d’euros. Es tracta del tercer actiu de reserva més important del món, només darrere del dòlar i l’euro.

Mirant cap al futur

Les previsions de les grans entitats financeres apunten a la continuïtat de la tendència alcista. Goldman Sachs i J.P. Morgan estimen que el preu podria superar els 4.000 dòlars per unça abans del 2026, especialment si es confirma una recessió global i es mantenen les tensions geopolítiques.

Per als petits inversors, això obre un debat: cal diversificar amb or? Les opcions actuals —des de la compra de lingots i monedes fins a sistemes d’inversió fraccionada— fan que sigui més accessible que mai.

En vint anys, l’or ha demostrat que és molt més que un metall lluent: és una assegurança contra la incertesa. Davant d’un món marcat per inflació, guerres comercials i crisi de confiança en les divises, l’or continua consolidant-se com el valor refugi per excel·lència.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Les noves tecnologies han entrat al sector financer amb força. Les Finances Descentralitzades (DeFi) són la punta de llança d’una revolució fintech que està desbancant la banca tradicional. Com explica Albert Chic, membre de l’equip d’agents 11Onze, estem davant d’un canvi de paradigma.

La descentralització del sistema financer ja és una realitat palpable. L’auge de les criptomonedes sembla imparable i, fins i tot els bancs centrals treuen les seves pròpies monedes digitals per no perdre rellevància en un món que tenien controlat, però que de mica en mica veuen com se’ls hi escapa de les mans. “És un canvi de paradigma, cap autoritat central les controla”, apunta Chic.

L’agilitat proporcionada per unió de la tecnologia amb els serveis financers s’està fent seu un mercat especialment de públic jove, hiperconnectat, que mai ha entès la lentitud, complicació innecessària, i comissions desorbitades associades a la banca tradicional. A més, moltes d’aquestes noves eines financeres estan basades en tecnologia de cadena de blocs, que les fa més segures a l’hora de protegir-nos d’atacs informàtics. Com explica l’Albert Chic, “fins ara, han demostrat ser xarxes més resistents als atacs informàtics”.

Avui dia, pràcticament hi ha una alternativa descentralitzada a la majoria dels serveis financers. Si en vols saber més, mira el vídeo que hi ha a continuació, on l’Albert Chic ens en fa cinc cèntims.

Finances descentralitzades

Compartir compte corrent amb altres persones, ja siguin familiars, companys de pis o socis, té implicacions tant per a l’organització de les nostres finances com per a la nostra fiscalitat. Mireia Cano, cap d’agents d’11Onze, explica les diferents fòrmules per constar en un compte i les responsabilitats fiscals que comporten.

Un primer element que s’ha de considerar quan volem compartir un compte corrent és el rol de cada persona, ja que es pot constar com a titular, persona autoritzada o representant legal.

Els titulars d’un compte són responsables dels diners a parts iguals a no ser que algun document oficial acrediti el contrari. A més, els titulars “poden tenir firma indistinta, és a dir, que qualsevol pot fer operacions, o bé firma mancomundada, és a dir, que cal la firma de tots ells per operar”, com explica Mireia Cano.

Una altra opció és que algú consti en un compte com a autoritzat o firma reconeguda. En aquest cas el titular és qui té el poder sobre els diners i qui en respondrà a nivell fiscal, però autoritza una altra persona per fer determinades accions, com fer transferències o treure diners. Això sí, una persona autoritzada mai podrà crear o cancel·lar contractes de comptes corrents o de targetes vinculades.

Un tercer rol és el de representant legal, que s’utilitza, per exemple, en els comptes de menors i de persones dependents. Els representants legals tenen la potestat sobre els diners del compte, tot i que no siguin titulars.

Ser titular d’un compte té implicacions legals.

Quan compartim un compte corrent, s’ha de tenir molt en compte com ens pot afectar cadascuna de les nostres accions i de les altres persones que hi participen. Per tant, és molt recomanable que, abans d’obrir el compte, definim per a què l’utilitzarem i tinguem clar què implicarà per a cada persona i quines responsabilitats estem assumint en termes legals i tributaris.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Arribar a casa, mirar al sostre i veure una gran taca d’humitat que no hi era ahir. Aquesta escena, tant habitual com incòmoda, acostuma a ser el primer senyal d’una filtració d’aigua provinent del pis de dalt. De fet, segons les asseguradores, els danys per aigua són un dels sinistres més habituals a les llars, i sovint tenen l’origen en una avaria aliena al mateix habitatge.

En molts casos, el problema és causat per una canonada rebentada, un desguàs malmès o una aixeta mal tancada. Tot plegat, a casa del veí. I llavors comença el maldecap: detectar l’origen, contactar amb l’altra part, avaluar els danys i, sobretot, saber qui ha de pagar què.

El primer que cal fer davant d’una filtració és localitzar el veí de dalt tan aviat com sigui possible i avisar-lo del problema. En casos com aquest, la rapidesa pot evitar que el dany vagi a més. Si la fuita és activa, és imprescindible tallar immediatament l’aigua del seu habitatge fins que un tècnic pugui reparar l’avaria.

És important deixar constància de tot: fotografies, vídeos, converses. Qualsevol prova pot ser útil si la situació s’acaba complicant i cal fer una reclamació formal. També convé revisar si la mateixa assegurança de la llar inclou la cobertura de defensa jurídica, que pot facilitar molt el procés.

Tinc dret a una indemnització?

La resposta és sí. Encara que el problema provingui del pis de dalt, tens dret a ser compensat pels danys causats a casa teva. Ara bé, com es materialitza aquesta compensació dependrà, en gran part, de si el teu veí té o no assegurança, i de les condicions de la seva pòlissa.

En la majoria dels casos, si el veí disposa d’una assegurança de llar, serà la seva companyia qui es farà càrrec de la reparació dels teus desperfectes. No obstant això, hi ha excepcions importants a tenir en compte.

Quan l’assegurança no es fa càrrec

Hi ha situacions en què l’assegurança del teu veí pot refusar d’assumir la responsabilitat. Per exemple, si la fuita s’ha produït perquè s’ha deixat una aixeta oberta i ha estat fora de casa durant més de 72 hores, la companyia pot considerar-ho un cas de negligència i rebutjar el sinistre.

El mateix passa si es detecta una manca de manteniment evident a la seva llar —per exemple, una instal·lació molt deteriorada que mai no s’ha revisat. En aquests casos, la responsabilitat recau personalment en el propietari de l’habitatge afectat.

Un altre escenari habitual és el de les obres. Si la filtració és conseqüència directa d’una reforma a casa del teu veí, la responsabilitat recau sobre l’empresa o el professional que l’ha executada, i és aquesta persona qui ha de tenir contractada una assegurança de responsabilitat civil per fer front als danys causats.

I si ningú vol pagar?

Tot i que el responsable de la fuita no tingui assegurança, continua estant obligat legalment a cobrir els desperfectes que ha provocat. Pot fer-ho pagant directament la reparació o abonant la factura si has hagut d’avançar el cost.

Ara bé, què passa si es nega a fer-ho? En aquest cas, és fonamental tenir documentació gràfica del dany (fotos, vídeos) i sol·licitar un informe pericial a través de la teva pròpia assegurança, si en tens. Aquest document serà clau si cal recórrer a la via judicial.

Si disposes de cobertura de defensa jurídica, pots demanar que la companyia et proporcioni un advocat que s’encarregui de fer la reclamació formal. El procediment habitual és l’enviament d’una carta en què s’exposen els fets i es demana la reparació o el pagament.

Si no hi ha resposta o hi ha negativa, el següent pas és interposar una demanda. Els processos judicials en aquests casos solen ser ràpids i senzills, i sovint acaben amb una sentència favorable a la part perjudicada. Si, tot i això, el responsable es continua negant a pagar, es pot demanar l’execució de la sentència i procedir a un embargament per recuperar els diners.

Una situació comuna, però evitable

Els danys per aigua són habituals, però no per això han de ser un malson. Una bona comunicació amb el veí, una assegurança adequada i una resposta ràpida poden marcar la diferència entre una anècdota i una batalla legal.

Per això, és essencial conèixer els teus drets, revisar les condicions de la teva pòlissa i actuar amb determinació des del primer moment. Davant una gotera, no cal perdre els nervis… però tampoc cal quedar-se amb els braços plegats.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Si t'ha agradat aquesta notícia, et recomanem:

Management

ManagementQuan és obligatòria una assegurança de la llar?

2min lecturaMés enllà de la conveniència de comptar amb una assegurança

Buscar finançament ja no és sinònim d’anar al banc. Actualment, existeixen altres opcions i ben diverses que poden ser una alternativa i que cal conèixer.

Perquè el desconeixement sobre l’existència de proveïdors de crèdit diferents dels bancs encara és el principal obstacle: només una de cada tres empreses coneix l’existència de Fintech o de plataformes digitals de finançament, i només un 20% manifesten haver-ne recorregut. Són dades que s’extreuen del baròmetre empresarial de fintech i finançament alternatiu, creat per l’Institut d’Estudis Financers (IEF) amb col·laboració amb Altria Corpo i presentat el passat 2 de febrer.

Segons la mateixa enquesta, el 40% de les empreses consideren que l’accés al crèdit bancari s’ha endurit en els últims 12 mesos i, tanmateix, el 50% creu que necessitaran tenir-ne accés en els propers 12. Es fa evident per què el finançament alternatiu va en augment. Un dels seus motors i atractius és, doncs, l’accessibilitat més senzilla que en el cas dels bancs. Els seus costos són igualment realistes: els interessos amb els quals ens trobarem solen estar ajustats al mercat, per poder ser competitius, alhora que permeten no témer sorpreses o grans alces inesperades.

Ara bé; quines són aquestes “altres formes de finançament”?

Les empreses que ja les estan fent servir opten principalment pel facturatge, el rènting i el leasing (representen el 25% del total). Altres opcions com el crowdlending o el micromecenatge són més comunes en el món de les start-ups. Però coneguem que hi ha darrere d’aquests anglicismes:

- El facturatge (o factoring) serveix a les empreses per avançar els cobraments: tan simple com que el proveïdor d’aquest servei ens pagarà en efectiu la factura que tenim pendent amb un client (a crèdit) i s’encarregarà de la gestió posterior. Estarem subjectes a un interès i, possiblement, a comissió per les despeses. Existeixen diverses modalitats, segons l’assumpció del risc d’impagament. També cal parlar del confirming, l’opció inversa, on el proveïdor ens assumirà el pagament de factures i ens les convertirà en crèdit.

- El rènting permet el lloguer de béns mobles, com vehicles, equipaments ofimàtics o informàtics, per períodes superiors a l’any. S’establiran unes quotes fixes com a pagament, que sovint inclouen el manteniment, assegurances, etc. Gaudirem d’un bé nou i en perfecte estat, sense haver de fer una despesa inicial important. La diferència primordial amb el leasing és que, en aquest cas, incorpora una opció de compra quan s’acaba el contracte.

- El crowdlending és una modalitat de préstec per part d’inversors, amb un retorn sota interessos, sense la necessitat d’anar al banc. Podem trobar proveïdors com Ecrowd!, dedicada especialment a projectes tecnològics, que ofereixen aquesta opció de finançament.

- El micromecenatge (crowdfunding), àmpliament estès en les start-ups, es fonamenta en obtenir l’interès d’altres persones en el nostre projecte i captar-ne fons, a canvi d’oferir un avantatge o privilegi posterior; molt orientat al llançament de productes, la preferència o el descompte en la compra podria ser un exemple de contraprestació. Ens serà força senzill trobar moltes plataformes de micromecenatge per començar.

- Inversions de caràcter més professional són conegudes com a crowdinvesting o business angels, on el finançament es rep d’empreses o actors del sector i que normalment demanaran a canvi un percentatge dels beneficis futurs.

Com hem vist, l’orientació del finançament alternatiu als bancs sol ser cap a la inversió en projectes de negoci més que per particulars, tot i que opcions com el rènting o el leasing poden ser útils en aquest últim cas, si pensem per exemple en el cas d’un comercial que vol gaudir d’un vehicle sense els alts costos del desgast i la compra d’un de nou cada cert període. En ambdós casos, no hem d’oblidar ni descartar el finançament públic per mitjà de subvencions o ajudes, com les que ofereixen la Generalitat, els ajuntaments, com el de Barcelona, o les Cambres. Moltes d’aquestes ajudes s’han creat o augmentat específicament per pal·liar els efectes negatius de la pandèmia i només cal estar atents a les diferents convocatòries.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Durant els últims dos anys, els bancs centrals han afegit quantitats rècord d’or a les seves reserves i tenen intenció de continuar incrementant les seves tinences del metall daurat enfront de la incertesa macroeconòmica i geopolítica. Més enllà de l’atractiu de l’or com a actiu refugi en temps de crisi, molts països diversifiquen les seves reserves per allunyar-se del dòlar estatunidenc, segons mostren les dades publicades pel Consell Mundial de l’Or (WGC).

L’últim sondeig fet pel Consell Mundial de l’Or (WGC) sobre les Reserves d’Or dels Bancs Centrals, que es va efectuar entre el 19 de febrer i el 30 d’abril de 2024 amb un total de 70 participants, mostra que el 29% dels enquestats tenen previst incrementar les seves reserves d’or durant els pròxims dotze mesos i un 81% esperen un augment de les tinences mundials dels bancs centrals en el mateix període, la proporció més alta registrada des que es va començar a fer aquesta enquesta anual el 2018.

L’informe confirma que un entorn econòmic i geopolític cada cop més complicat, els bancs centrals de tot el món continuen incrementant les seves reserves d’or. Segons l’estudi, durant el 2023 es van adquirir 1.037 tones d’or, la segona xifra més alta de la història, després del rècord de 1.082 tones de 2022.

La demanda rècord d’or per part dels bancs centrals en els dos últims anys s’ha vist esperonada, en gran part, per l’afany d’alguns països en diversificar les seves reserves de divises. Segons dades del Consell Mundial de l’Or (WGC), només durant el primer trimestre d’aquest any els bancs centrals ja havien afegit 290 tones a les seves reserves, un 1% més interanual i un 69% més que la mitjana trimestral dels darrers cinc anys. L’inici d’any més fort de la sèrie històrica del WGC, que es remunta a l’any 2000.

“Malgrat la demanda rècord del sector en els dos últims anys, a la qual s’hi ha afegit l’escalada dels preus de l’or, molts gestors de reserves continuen mantenint el seu entusiasme per l’or”, va declarar en un comunicat Shaokai Fan, responsable de la divisió de bancs centrals del WGC.

El dòlar perd protagonisme

Els bancs centrals es mostren més optimistes sobre la futura participació de l’or en les reserves mundials i més pessimistes sobre la futura quota del dòlar. És evident que la militarització d’aquesta divisa a través de les sancions econòmiques i de la congelació d’actius del banc central rus estan tenint un efecte positiu en les compres d’or.

El WGC apunta que la principal motivació de les compres previstes és “el desig de reequilibrar a un nivell estratègic més preferent les tinences d’or, la producció nacional d’or i les preocupacions dels mercats financers, inclosos els majors riscos de crisis i l’augment de la inflació.”

En preguntar per la futura quota de l’or en les reserves mundials, el 69% dels enquestats opinen que l’or ocuparà una major proporció de les reserves d’aquí a cinc anys, enfront del 62% el 2023 i del 46% en 2022. Els bancs centrals es mostren més pessimistes sobre la futura quota del dòlar estatunidenc en les reserves mundials pel fet que ha perdut atractiu a llarg termini per als inversors que busquen un actiu refugi.

En qualsevol cas, les principals raons adduïdes pels bancs centrals per a justificar l’increment de les seves tinences d’or: “reserva de valor a llarg termini o cobertura contra la inflació”, “rendiment en temps de crisi” i “diversificador eficaç de la cartera”, són igualment vàlides per a qualsevol inversor que vulgui protegir els seus estalvis en el context econòmic i geopolític actual.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesPer què els bancs centrals estan comprant tant or?

4min lecturaEls bancs centrals de tot el món han estat comprant...

Amb una inflació rampant i una crisi que sembla que vol aixecar el cap, és fonamental saber moure els diners que tenim estalviats per treure’n el màxim profit. Però com fer-ho? Quin és el truc per invertir amb seny? Una de les claus és la diversificació.

Al capdavall, diversificar els estalvis significa no posar tots els ous al mateix cistell. Però, quins són aquests cinc cistells? On haig de posar els ous? Tot i que gran part dels nostres diners segur que els tenim ben guardats en un compte d’estalvi, és interessant que una part estigui repartida en diferents productes financers. Això ens ha de permetre diversificar la inversió i, amb paciència, obtenir un millor rendiment dels nostres estalvis. Si ets inversor principiant, pren nota!

- Diversificació temporal. És important que invertim en diferents productes amb una durada en el temps diferent, és a dir, a curt, mitjà i llarg termini alhora. Aquesta diversificació temporal ens ha de permetre recollir beneficis en diferents moments de la vida.

- Diversificació entre títols. Una vegada hem establert l’horitzó temporal de les nostres inversions, hem d’analitzar bé en què invertim. Diversificar entre títols implica, doncs, invertir en diferents tipus de productes: accions, bons d’inversió, paquets ETF… En definitiva, invertir una mica en tot, perquè el risc sigui menor.

- Diversificació geogràfica i sectorial. A més, no només hem de procurar invertir de forma variada i amb terminis diversos, sinó que hem de procurar invertir en zones geogràfiques i en sectors diferents. Intenta invertir per tot el món, perquè, si ho fas, obtindràs millors resultats. No et quedis només al teu territori!

- Diversificació per potencial de creixement. A banda d’invertir en zones geogràfiques i sectors que ja estan consolidats, procura destinar una part de la inversió en països i sectors emergents. En aquest cas, buscarem un cert component de volatilitat, és a dir, la fluctuació del mercat, que ens pot donar un benefici inesperat a curt termini.

- Diversificació per tipologia de producte. Si fins ara havíem parlat d’accions, bons o paquets ETF, ara hi afegim altres productes d’inversió, de menys a més risc, com són els plans d’estalvi, els plans de jubilació, els béns immobilitzats com l’habitatge, els metalls preciosos o les criptomonedes. Així completem el cicle sencer de la inversió!

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!