Per què segueixen apujant-se els preus dels aliments?

Malgrat la reducció d’un 10% del preu de les matèries primeres, l’IPC dels aliments a Catalunya puja fins al 4,7%. Els experts assenyalen que el sector a Europa està aprofitant per repercutir part dels augments de costos dels últims anys i altres parts de la cadena podrien estar ampliant marges.

Els aliments a Catalunya són avui un 4,7% més cars que fa un any, segons dades de l’Índex de preus de consum de febrer. Les dades de l’Institut Nacional d’Estadística pel conjunt de l’Estat espanyol encara són pitjors, ja que l’augment de preus dels aliments al febrer va arribar al 5,3% respecte al mateix mes de l’any anterior.

Segons l’INE, els últims dotze mesos, els aliments que més han pujat a Espanya són l’oli d’oliva (67%), els sucs de fruites i vegetals (18,8%), les patates (11,6%), la carn de porc (11%), productes de confiteria (10,8%), xocolata (10%), fruites fresques o refrigerada (9,1%), sal, espècies i herbes cuina (8,8%), carn d’oví i cabrú (8,1%) i, finalment, els gelats 7,9%.

Menys oferta?

El Govern espanyol atribueix part d’aquesta pujada de preus a una reducció puntual de l’oferta per les “condicions climàtiques desfavorables” en nombrosos països comunitaris, que està reduint la producció. De fet, com indiquem en un altre article, Catalunya està patint la sequera més greu des de 2008. I és cert que aquest hivern s’han tancat hivernacles en diversos països europeus perquè el preu del gas els fa deficitaris.

Tot i això, aquest argument és poc sòlid a l’hora de justificar els elevats preus si tenim en compte que l‘índex de preus dels aliments de la FAO (Organització de les Nacions Unides per a l’Agricultura i l’Alimentació) es va situar el febrer de 2024 en 117,3 punts, és a dir, 0,9 punts (un 0,7%) per sota del seu nivell revisat de gener, i 14 punts per sota dels nivells de 131 que marcava el febrer de 2023.

Repercussió dels costos

Molts analistes apunten que les pujades de preus han servit per a esbandir una part de l’augment de costos de producció que ha sofert el sector agroalimentari en els últims anys. Aquests afecten partides tan importants com les llavors, els fertilitzants, els pinsos i l’energia.

Els fertilitzants van arribar a triplicar el seu preu, encara que posteriorment es van abaratir un 40% a partir de la primavera, quan van assolir el seu preu més elevat; es calcula que els pinsos s’han apujat més d’un 80% des de 2019; i, quant a l’energia, el preu del megavat-hora va arribar a superar els 300 euros i el barril de petroli Brent, els 120 euros.

De totes maneres, no és clar que l’escalada de preus dels aliments es tradueixi sempre en majors ingressos per als productors. En aquest sentit, existeix un ampli debat sobre quins actors de la cadena alimentària estan aprofitant la situació per ampliar els seus marges. La veritat és que fins i tot el president de Mercadona, Juan Roig, acaba de reconèixer que la seva cadena ha apujat els preus “una burrada”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

El mercat de l’or és un dels més grans i líquids del planeta. Cada dia es negocien milers de milions de dòlars entre Londres, Nova York, Zúric, Dubai i Shanghai. És un actiu amb més de cinc mil anys d’història, present a les reserves dels bancs centrals i a les carteres d’inversors institucionals i particulars. Tanmateix, l’any 2020 un dels bancs més grans del món, JPMorgan Chase, va admetre haver manipulat durant anys els mercats de metalls preciosos.

Com va ser possible manipular un mercat d’aquesta magnitud? Estem davant d’una conspiració sistèmica o d’un mecanisme tècnic més subtil? Entendre el “com” és clau per no caure ni en la ingenuïtat ni en el sensacionalisme.

Quan pensem en el preu de l’or, imaginem lingots apilats en una cambra cuirassada. Però el preu global no el determina principalment el metall físic, sinó els contractes financers que s’hi negocien al voltant.

El mercat de referència és a Londres, coordinat per la London Bullion Market Association el qual estableix l’estàndard “Good Delivery” i concentra gran part del comerç OTC mundial. A Nova York, el mercat de futurs del COMEX permet negociar contractes amb venciments futurs i és clau en la formació del preu via derivats.

Però el mapa no s’acaba aquí. Zúric és un dels principals centres globals de refinació i custòdia, amb algunes de les refineries més grans del món. Darrerament, Dubai s’ha consolidat com a hub estratègic entre Àfrica i Àsia, especialment en el comerç d’or doré i mercat OTC fora del circuit tradicional londinenc. I a l’Àsia, la Shanghai Gold Exchange ha emergit com a peça clau en la internacionalització del preu de l’or en iuans, reforçant el pes creixent de la Xina en el mercat físic.

El preu global de l’or, per tant, no és el resultat d’un únic centre, sinó d’un equilibri dinàmic entre aquests pols financers, on mercats físics i derivats interactuen constantment.

La realitat és que el volum de contractes de futurs supera àmpliament el volum d’or físic que canvia de mans cada dia. Aquest fenomen, sovint anomenat “paper gold”, implica que el preu es forma majoritàriament en mercats derivats. I aquí és on apareix la vulnerabilitat.

Què és el ‘spoofing’?

Per entendre com es pot manipular el mercat de l’or, primer hem d’entendre com funciona un mercat electrònic modern. Avui el preu no es decideix en una sala plena de corredors cridant, sinó en plataformes digitals on milers d’ordres de compra i venda competeixen en fraccions de segon.

Cada ordre queda registrada en el que s’anomena llibre d’ordres. Aquest llibre mostra, en temps real, quants contractes estan disposats a comprar o vendre a cada nivell de preu. No només reflecteix operacions executades, sinó també intencions. I en els mercats financers, la percepció d’intenció pot moure el preu tant com l’oferta real. És en aquest punt on apareix el spoofing.

El cas JP Morgan de 2020

El setembre de 2020, el Departament de Justícia dels Estats Units i la U.S. Commodity Futures Trading Commission van demostrar com el banc nord-americà JPMorgan Chase i diversos traders, entre 2008 i 2016, havien dut a terme pràctiques sistemàtiques de manipulació dels mercats de futurs d’or, plata, platí i pal·ladi mitjançant la tècnica coneguda com a spoofing al COMEX.

El mecanisme consistia a col·locar grans ordres de compra o venda que no tenien intenció real d’executar. Aquestes ordres alteraven temporalment l’equilibri visible del llibre d’ordres i generaven la percepció d’una forta pressió compradora o venedora imminent. Quan altres participants —algoritmes, fons o traders— reaccionaven davant aquesta aparent pressió, el preu es movia lleugerament. En aquell moment, els traders cancel·laven les ordres falses i executaven operacions reals en la direcció oposada, aprofitant el moviment generat. No es tractava de controlar el preu mundial de l’or, sinó d’obtenir avantatge en distorsions molt breus i repetides de la microestructura del mercat.

Per aquests fets, el banc JPMorgan Chase va acceptar pagar prop de 920 milions de dòlars en sancions, mentre que diversos traders implicats van ser condemnats penalment. No era una sospita ni una teoria especulativa: era una resolució judicial amb conseqüències econòmiques i penals.

Manipular no és controlar

El cas de JPMorgan Chase demostra que la manipulació és possible, però també ens obliga a posar límits al relat. Manipular moviments puntuals mitjançant tècniques de microestructura no és el mateix que controlar estructuralment el preu mundial de l’or.

El mercat global de l’or té una dimensió colossal. Segons el World Gold Council, el valor total de l’or existent supera els 12 bilions d’euros i els bancs centrals acumulen més de 35.000 tones com a reserves. Cap entitat privada pot sostenir indefinidament una distorsió massiva sense que altres actors l’arbitrin. En mercats profunds i líquids, les ineficiències tendeixen a corregir-se.

Això no vol dir que el mercat sigui pur o perfecte, sinó que vol dir que cal distingir entre influència puntual i control sistèmic. El poder en els mercats financers existeix, però no és omnipotent i, confondre manipulació tècnica amb dominació absoluta només ens allunya de l’anàlisi rigorosa.

També és cert que la influència no sempre és tècnica. Els grans bancs publiquen informes de previsió que poden alterar expectatives i fluxos de capital. Això forma part del joc de mercat. El límit apareix quan hi ha conflictes d’interès o coordinació opaca entre recerca i operativa. Però fins i tot aquí parlem d’influència, no de control permanent, perquè la diferència és crucial.

Una lliçó per a la comunitat

El mercat de l’or no és un escenari d’enginyeria conspirativa constant. Tampoc és un espai neutral on tots els actors juguen en igualtat de condicions. És un ecosistema complex on conviuen bancs globals, bancs centrals, refineries, fons, algoritmes i inversors particulars.

El cas JP Morgan ens deixa una lliçó clara: la concentració de poder financer pot generar distorsions. Però també demostra que existeixen reguladors, sancions i conseqüències. La manipulació va ser detectada i penalitzada.

Per a la comunitat d’11Onze, la reflexió és encara més rellevant. Invertir en or no és només comprar un metall, sinó que és entendre on i com es forma el preu. És distingir entre or físic i derivats. És saber que els moviments de curt termini poden respondre a dinàmiques financeres complexes, no necessàriament a canvis estructurals del valor real. La millor protecció no és la por ni el relat viral. És el coneixement.

En un entorn on la informació circula ràpidament i les narratives extremes guanyen audiència, preservar el patrimoni passa també per preservar el criteri. L’or ha resistit segles d’inestabilitat monetària. Però nosaltres hem d’aprendre a resistir la desinformació. Perquè entendre el sistema és el primer pas per moure’s amb llibertat dins seu.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Països com Irlanda, Luxemburg, Malta, Països Baixos i Xipre atrauen un gran nombre d’empreses multinacionals oferint avantatges fiscals que els permeten reduir significativament les seves obligacions tributàries. Aquestes pràctiques d’elusió fiscal transfronterera drenen recursos d’altres països comunitaris i creen tensions entre els estats membres.

L’elusió i l’evasió fiscal són conceptes jurídics que poden semblar sinònims, però que tenen una naturalesa legal totalment diferent. L’elusió fiscal consisteix a fer servir pràctiques legals per a evitar pagar determinats impostos o reduir al màxim una factura tributària. Tot i que aquesta pràctica no és il·legal; moltes vegades aprofita buits legals per obtenir determinades exempcions, deduccions i bonificacions fiscals. Per altra banda, l’evasió fiscal també busca evitar o reduir el pagament d’impostos, però en aquest cas utilitzant pràctiques il·legals, per tant, és un delicte penal.

Un bon exemple d’elusió fiscal és el que fan moltes multinacionals espanyoles que tenen filials en països amb baixa fiscalitat per a reduir la càrrega de la seva arquitectura tributària. Segons l’últim informe “país per país” republicat el mes d’abril per l’Agència Tributària, els treballadors més productius de les empreses espanyoles es troben en les seves filials situades a Irlanda, Luxemburg, Malta i Països Baixos.

La productivitat d’aquestes filials en refugis fiscals de la Unió Europea que tenen les 123 multinacionals més grans de l’Estat espanyol va oscil·lar entre els 1,2 milions i els 1,9 milions d’euros per treballador, mentre en altres països europeus que no ofereixen els mateixos avantatges fiscals aquest indicador va rondar els 450.000 euros per assalariat.

Això no passa per casualitat i tampoc vol dir que els empleats d’aquestes filials siguin molt més eficients que els seus homòlegs al territori espanyol. Aquestes delegacions no són centres productius, si no petites oficines amb poc personal, però que gestionen molts diners. I d’aquí surten les xifres de l’elevada productivitat d’aquests treballadors. Amb aquestes pràctiques, Espanya perd més de 4.700 milions d’euros en impostos a l’any.

Avantatges dels refugis fiscals

El cas de Ferrovial que, tot i que havia rebut ajudes públiques, va canviar la seva seu social des d’Espanya a Països Baixos fusionant-se amb la seva filial per cotitzar menys, va revivar el debat sobre els refugis fiscals a la UE.

La multinacional espanyola al·legava que havia triat Països Baixos com a seu pel fet que aquest país europeu compta amb una qualificació creditícia triple A (AAA) així com amb un marc jurídic “estable”, però no és cap secret que un clima fiscal i regulador més favorable va ser el principal desencadenant de l’operació de trasllat.

Si bé és cert que l’impost de societats està al voltant del 25% en els dos països, els primers 395.000 euros d’ingressos només tributen un 15% als Països Baixos. A més, el tractament fiscal dels dividends és menys agressiu i existeix la possibilitat de reconduir part de les seves bases imposables a les Antilles Holandeses amb un tractament fiscal més favorable.

De la mateixa manera, Irlanda s’ha establert com la meca de les grans tecnològiques, financeres i farmacèutiques, atraient a més de 1000 multinacionals d’aquests sectors, en part gràcies a la seva benèvola política fiscal corporativa, però principalment perquè fins al 2015 permetia crear dues empreses: una en un paradís fiscal amb els drets de la propietat intel·lectual, i l’altra a Irlanda que es feia servir per vendre a la resta del món mentre pagava per aquests drets a la primera.

Ens trobem en un cas similar a Luxemburg, Malta i Xipre, on les empreses espanyoles poden arribar a tributar menys d’un 3% pel seu negoci exterior. Aquestes filials també destaquen per ser les que menys empleats tenen de mitjana. A Malta, el segon país amb menor tipus efectiu i on les empreses es poden dividir en dos com a Irlanda, són 13 empleats de mitjana per filial; mentre que a Xipre en són només 9.

Finalment, tenim el cas de Bèlgica, país sobre el qual el Tribunal General de la Unió Europea va considerar que les exempcions fiscals que havia concedit a empreses multinacionals constituïen un règim d’ajudes il·lícites, obligant el país a recuperar 700 milions d’euros en impostos no pagats per almenys 35 multinacionals i a canviar el seu règim fiscal. Un cas excepcional en un context europeu favorable als refugis fiscals que dona pocs senyals de canviar en un futur pròxim.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Reuters informa que les autoritats financeres i els bancs suïssos estudien introduir una nova normativa per evitar futures retirades massives de dipòsits com la que va tenir lloc just abans del rescat de Credit Suisse a principis d’any.

Era l’estiu del 2022 quan començaven a circular els rumors que Credit Suisse s’enfrontava a una fallida imminent. L’anunci del Banc Nacional Saudita (SNB), el seu principal accionista, que no participaria en cap més ampliació de capital, va ser la gota que va fer vessar el got, provocant una crisi de confiança per part d’accionistes, clients i inversors que van decidir retirar uns 111.000 milions d’euros en fons durant l’últim trimestre de l’any.

El març del 2023 el Banc Nacional Suís (BNS) aprovava un finançament d’emergència de fins a 57.000 milions d’euros per a reforçar la liquiditat de Credit Suisse enmig de la crisi bancària. El banc central del país helvètic, juntament amb l’autoritat supervisora del mercat financer (FINMA) i el govern suís, volien guanyar temps per a negociar la venda de Credit Suisse al seu rival nacional UBS.

Pocs dies després, UBS absorbia al seu homòleg bancari en una operació de rescat dissenyada per evitar la seva desaparició. Tanmateix, la rapidesa del col·lapse del segon banc més gran de Suïssa, a causa de l’onada de clients que van retirar els seus dipòsits, va sorprendre els analistes i reguladors bancaris europeus.

“El cas de Credit Suisse ha demostrat clarament que les sortides de dipòsits de clients poden ser ara molt més ràpides i extenses del que preveu la normativa vigent”, declarava el president del Banc Nacional Suís, Thomas Jordan, en un acte celebrat l’1 de novembre a Berna.

Una revisió general de la normativa bancària del país

D’ençà de les fallides Silicon Valley Bank (SVB), Signature Bank i Credit Suisse, els reguladors financers de tot el món han estat estudiant com evitar un nou pànic bancari que desemboqui en una altra fugida de dipòsits incontrolable. En aquest context, només era una qüestió de temps fins que les autoritats suïsses es reunissin amb les entitats pertinents per debatre com implementar noves mesures reguladores que redueixin el risc d’un “bank run” o retirada massiva de dipòsits bancaris.

De l’article publicat per Reuters es desprèn que les converses entre les autoritats suïsses i els principals bancs del país (incloent-hi UBS) formen part d’una revisió més àmplia de les normes bancàries del país, i podrien dirigir-se principalment als clients patrimonials dels bancs suïssos. Més que res per l’especialització d’aquests en la gestió de patrimonis, per la qual cosa acostumen a tenir una major concentració de dipòsits que alguns dels seus competidors de la banca comercial.

Les negociacions estan en la seva fase inicial, però segons les fonts consultades per l’agència de notícies amb seu al Regne Unit, entre les mesures que s’estan debatent en destaca l’opció d’escalonar una gran part de les retirades de dipòsits al llarg de períodes de temps més prolongats. I també s’està estudiant la possibilitat d’imposar comissions a segons quines retirades de diners. Per altra banda, es vol premiar amb un tipus d’interès més alt, als clients que mantinguin els seus estalvis durant més temps.

En tot cas, un representant del Ministeri de Finances va dir que la qüestió de les retirades massives de dipòsits és part d’una avaluació general del marc regulador dels bancs “massa grans per permetre’n la fallida” a Suïssa, i que el govern té previst publicar un informe sobre el resultat de les converses a la primavera de l’any que ve.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els bancs han tancat l’aixeta a la concessió de préstecs perquè tenen por a un repunt de la morositat. La dificultat per obtenir finançament afecta les empreses i particulars, que han de fer front a una pujada dels tipus d’interès i a una reducció de l’oferta de crèdit disponible.

La pujada dels tipus d’interès ha disparat els beneficis de la banca fins a xifres rècord. Els sis principals bancs espanyols (Santander, BBVA, CaixaBank, Sabadell, Bankinter i Unicaja Banc) han guanyat 19.761 milions d’euros entre gener i setembre d’aquest any, un 23,6% (3.747 milions) més que en període anterior. Dit d’altra manera, en els primers nou mesos de l’any gairebé han igualat els beneficis obtinguts durant tot el 2022, en el qual van sumar un registre històric de 20.800 milions en guanys.

Les xifres de beneficis encara són més significatives si restem l’activitat a l’estranger d’aquests bancs que hi tenen presència, sumant 9.000 milions d’euros en guanys, un increment del 55% respecte a l’any passat. Això vol dir que, si afegim aquests guanys a les dades de les memòries anuals aportades per Aebanca, la patronal del sector bancari espanyol, la banca espanyola ha acumulat uns beneficis nets per un valor de més de 180.000 milions d’euros des de la crisi financera del 2008 fins al 2023. I aquí cal recordar que el cost assumit per l’Estat, injectant diners públics per rescatar al sector financer, supera els 120.000 milions d’euros.

Malgrat aquests guanys multimilionaris, els banquers segueixen queixant-se de l’impost extraordinari a la banca. Segons, Onur Genç, conseller delegat del BBVA, “Els bancs espanyols no podran competir a Espanya”, mentre que el seu homòleg de CaixaBank, Gonzalo Cortázar, afirmava el mes passat que, “Gravar més a la banca és tirar-se un tret al peu”, després que el mes de maig declarés que, “No és lògic que paguem més del que guanyem”. Per part del Govern, el secretari d’Estat d’Economia, Gonzalo García Andrés, no entén les queixes sobre l’impost al sector, atesos els últims beneficis declarats: “M’estranya que seguim amb aquest debat”.

Menys remuneració pels dipòsits i menor accés al crèdit

El sector bancari de l’Estat espanyol s’ha mostrat com un dels més lents de tota la Unió Europea a reflectir la pujada de tipus d’interès del Banc Central Europeu amb una millor rendibilitat dels estalvis. Això ha provocat una fuga de dipòsits per part de moltes famílies que han decidit diversificar els estalvis traient els seus diners dels bancs en favor d’altres productes i inversions que ofereixin una major rendibilitat.

A més, segons es desprèn de l’Enquesta de Préstecs Bancaris, realitzada pel Banc d’Espanya, la banca espanyola ha endurit els criteris i les condicions aplicades per a concedir préstecs, a causa de la por a la morositat. Es tracta d’una taxa de morositat creditícia que, si bé va pujar lleugerament durant l’agost (3,56% respecte al 3,5% del juny i juliol) tancava el primer semestre del 2023 en el seu nivell més baix en 15 anys.

En aquest context, el Govern de l’Estat ha reclamat a les entitats financeres que “extremin la diligència” i accelerin en la concessió d’ajudes a les famílies endeutades a tipus variable en dificultats mitjançant el Codi de Bones Pràctiques. I és que el Banc d’Espanya, durant la setmana passada va informar que la banca encara ha de tramitar un 50% de les sol·licituds d’adhesió al codi per a hipotecats vulnerables.

El risc de refredar l’economia i la confiança en el sector bancari

La restricció en l’accés al crèdit provoca que les persones amb un major risc, és a dir, que tenen més dificultats per a pagar les seves obligacions, o que no tenen historial creditici, no puguin accedir a finançament. Aquesta dificultat per a obtenir finançament la pateixen tant les empreses com les llars. Tanmateix, segons el Banc d’Espanya, durant els últims tres mesos s’han moderat les restriccions en el segment de finançament a les empreses, mentre que s’han endurit les condicions per als crèdits a les llars.

Per altra banda, l’encariment del crèdit tendeix a refredar l’economia en general, ja que frena la despesa dels consumidors i les inversions de les empreses. Així mateix, en reduir-se la demanda de béns i serveis, els preus tendeixen a moderar-se. En el sector empresarial, augmenta el cost del capital necessari per a expandir-se i es redueix la rendibilitat de les inversions. A més, és possible que una part dels inversors redueixin els diners que tenen en Borsa i comprin deute per l’augment de la rendibilitat.

Mentre que les grans empreses tenen l’opció de deixar de finançar-se a través dels bancs i poden optar per acudir als mercats, les pimes i particulars es troben pràcticament exclosos d’aquesta font de finançament alternatiu. Si aquí hi afegim la precària remuneració de l’estalvi, no és d’estranyar que els sectors de la banca i dels serveis financers, siguin dels que menys confiança generen entre els consumidors de l’Estat espanyol.

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Tota la informació sobre Finança Litigis la trobaràs a 11Onze Recomana.

“Psicosi a la borsa”. “Wall Street embogeix”. “El mercat entra en depressió”. Quantes vegades hem llegit a la premsa expressions que comparen l’economia amb els trastorns de salut mental? Entitats com Obertament consideren que l’argot de l’economia estigmatitza i que cal posar-hi remei.

“Les he vist de tots els colors. Fins i tot un catedràtic d’economia, en un article d’opinió, deia ‘economia esquizoide’, perquè, segons ell, ‘l’economia entrava en una dissociació entre dues tendències simultànies i contradictòries’”. Ho denuncia sense embuts en Dani al blog d’Obertament, on l’entitat fa pedagogia sobre llenguatge inclusiu amb centenars de testimonis en primera persona. La queixa es repeteix una vegada i una altra.

Va ser precisament l’ús habitual de les paraules “psicosi” i “esquizofrènia” com a metàfores pejoratives el que va fer saltar totes les alarmes. D’aleshores ençà, Obertament ha elaborat fins a cinc informes amb l’ajut del Grup Barnils, amb les seves campanyes corresponents i amb jornades formatives arreu del territori per a conscienciar sobre l’estigma que arrossega la salut mental als mitjans i, específicament, en les informacions d’internacional, opinió, política i economia. “La personalitat esquizoide no té res a veure amb l’economia. No em barregi peres amb pomes!”, rebla en Dani.

Perquè, sens dubte, el primer greuge és fer servir metàfores que consoliden l’estigma sense tenir present què implica tenir un trastorn de salut mental. Segons l’Organització Mundial de la Salut (OMS), una de cada quatre persones en té o en tindrà al llarg de la vida, i poden aparèixer en qualsevol moment, des de la infància fins a la vellesa. Segons el darrer informe d’Obertament, per exemple, l’OMS calcula que prop de 300 milions de persones al món han tingut una depressió, un 4,4% de la població global.

I, malgrat tot, aquestes persones se senten sovint discriminades en el seu entorn familiar i laboral. De fet, segons un estudi publicat per la Universitat Autònoma de Barcelona i Spora Sinergies, el 80,1% de les persones amb un problema de salut mental a Catalunya ha patit discriminació i estigma, i el 54,9% han estat discriminades molt sovint.

Els trastorns, res a veure amb la violència

Per això, quan els mitjans o els professionals de l’economia i la política vinculen la salut mental amb conflictes, crisis o contextos de dificultat reforcen encara més aquesta discriminació. El segon greuge, efectivament, és vincular els trastorns de salut mental amb la violència. En aquest sentit, el Consell de l’Audiovisual de Catalunya (CAC) adverteix en una guia que “se n’exagera el risc d’agressivitat, s’afavoreixen la por i la desconfiança i s’eixampla el buit del desconeixement sobre els temes de la salut mental”.

Quan ho fem, reproduïm sense voler un discurs que descriu l’economia com un entorn agressiu, en què la competició sense moral mana i les suspicàcies mouen els fils del mercat. És realment aquesta la imatge que tenim de com funciona l’economia? El CAC també recorda que fer servir termes com “esquizofrènic”, “bipolar”, “psicosi”, “depressiu” per a descriure situacions caòtiques, irracionals, extravagants o per a desqualificar l’adversari; emprar una adjectivació negativa; o optar per afirmacions alarmants i morboses, “perpetua falses creences i estereotips”.

Estereotips que són gairebé insults

I, és clar, el tercer greuge és l’estereotip, tal com denuncia Obertament. Sovint fem servir expressions que, de tan normalitzades, no percebem com són de despectives. Així, per exemple, sovint es relacionen temes d’actualitat econòmica que són irreversibles amb la salut mental, que s’associa erròniament amb una malaltia incurable que impedeix a les persones “dur una vida normalitzada”.

D’aquesta manera, sovint es confon un trastorn mental amb una discapacitat psíquica o una demència. Les entitats també alerten que, pensant que fem un exercici d’empatia, caiem en “un to paternalista i compassiu”. Aquesta idea, a més, es reforça amb il·lustracions que desperten rebuig, tristesa o un abisme interior fosc i desesperat. Res més allunyat de la realitat. Al capdavall, tal com denuncia Obertament, acabem convertint la salut mental en “un calaix de sastre”.

Per això, per contra, les entitats recomanen fer servir expressions com “Una persona que té o ha tingut…”, emprar adjectius i recursos que no facin referència a la salut mental, contextualitzar bé els trastorns de salut mental, escoltar i respectar més les persones que tenen aquest diagnòstic, fer valdre les històries de superació i evitar el sensacionalisme.

Tots aquests consells, al final, fan que no es posi el focus sobre la persona, sinó sobre la societat que provoca trastorns tan habituals com l’angoixa o la depressió. Si venim a canviar col·lectivament l’economia i construir una banca més justa, més honesta i més ètica, en lloc de reproduir prejudicis, pot ser que ho girem tot com un mitjó. Comencem per la llengua.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Segons dades de la Comissió Nacional del Mercat de Valors (CNMV) la banca participa en fins a 174 empreses del sector energètic. El percentatge d’accions que tenen aquestes entitats financeres els assegura la presa de decisions en els Consells d’Administració i Juntes d’Accionistes.

Les grans entitats bancàries participen en un gran nombre d’empreses energètiques a través d’accions o consellers en llocs clau de la seva administració, la qual cosa els permet influir en la direcció d’aquestes companyies i en la manera en què es perfila la gestió de la transició energètica.

CaixaBank és un dels bancs més actius en aquest sector, participant en empreses com, Naturgy i TotalEnergies. En el cas de Naturgy, CaixaBank va ser accionista majoritari de Repsol fins a 2019. L’entitat financera manté el seu control sobre aquestes empreses a través de CriteriaCaixa i compta amb consellers en llocs clau de les companyies energètiques.

Per part seva, Bankia també té membres en els consells d’administració de la Xarxa Elèctrica d’Espanya, mentre que Banc Santander participa en empreses com Endesa a Xile, Tècniques Reunides i ENCE Energia & Cel·lulosa. El Banc Sabadell també té una presència important en el sector de l’energia, amb consellers en Repsol, ENCE Energia & Cel·lulosa i Enagas.

El repte energètic

Conflicte d’interessos

Tenint en compte que la crisi energètica ha disparat el preu de l’energia i, per tant, els beneficis d’aquestes companyies – els grans bancs i les principals energètiques han acumulat més de 64.000 en beneficis durant els tres anys de pandèmia i crisi inflacionista – es fa difícil justificar aquelles posicions al·lèrgiques a la intervenció pública d’aquests sectors econòmics.

No deixa de ser curiós que els mateixos actors oposats a la intervenció del govern no semblen tenir cap problema en perpetuar i justificar les portes giratòries. Un negoci rodó, que a través de fitxar a expresidents i exministres per a les directives de bancs i energètiques, ha facilitat l’oligopoli elèctric del mercat de l’energia a l’Estat espanyol, preservant la manipulació preus a costa del consumidor, i amb beneficis extraordinaris per aquests dos sectors de l’economia.

Les solucions als problemes derivats del conflicte d’interessos dels accionistes d’aquestes empreses no es poden limitar a les imposicions fiscals puntuals al sector financer i energètic, després que hagin obtingut beneficis extraordinaris. Si volem eliminar el problema de soca-rel, potser faríem bé de preguntar-nos què s’està pagant quan es contracta un polític, sense estudis ni experiència rellevant, per a un càrrec a un banc o companya elèctrica.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

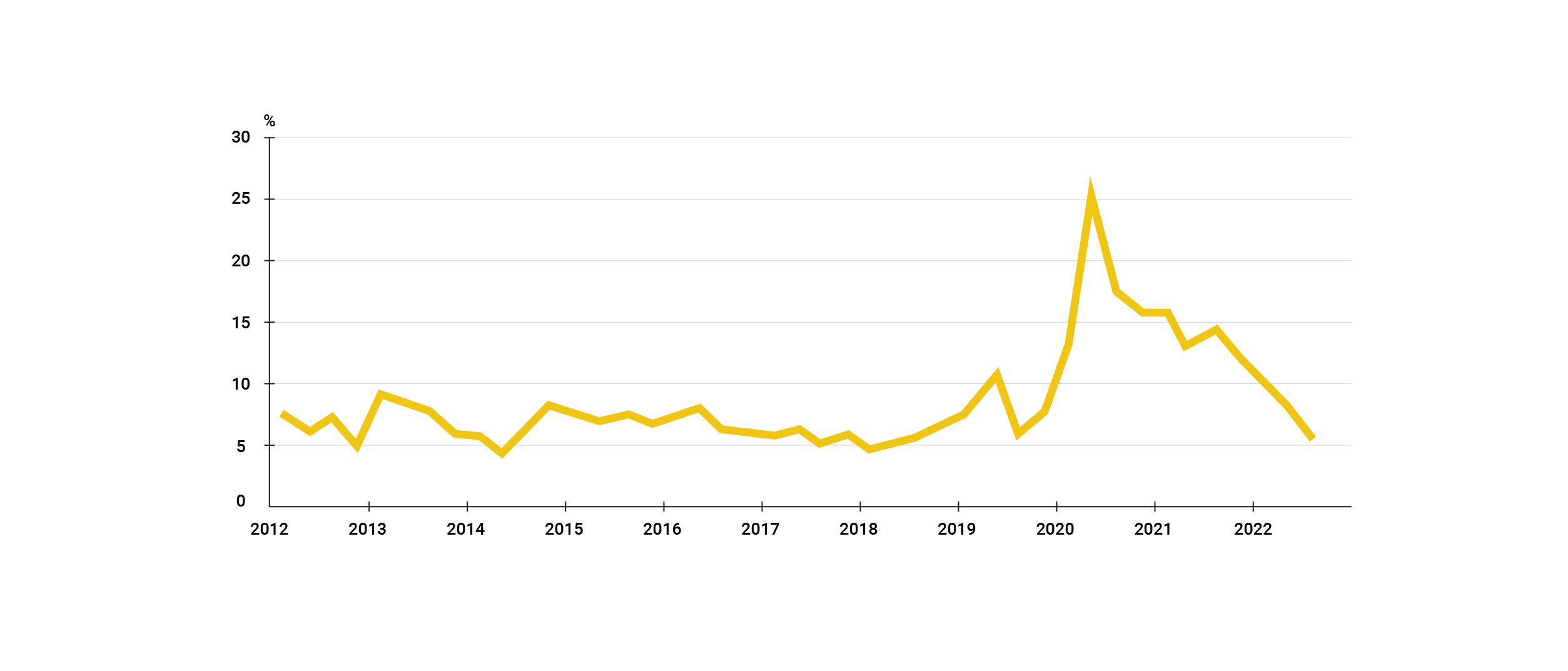

Les famílies redueixen l’estalvi acumulat durant la pandèmia per sostenir la despesa davant les fortes pujades de preus. La caiguda de la taxa d’estalvi es veu reflectida en la disminució de la riquesa financera de les llars.

Mentre que la pujada de preus fa mesos que escanya a les famílies, l’augment dels tipus d’interès dels bancs centrals per a intentar atallar la inflació dispara els preus de les hipoteques sumant-se a una tempesta perfecta, que força a les llars a fer servir l’estalvi acumulat durant la crisi sanitària per mantenir el mateix nivell de consum a preus molt més elevats.

Les dades recollides pel Banc d’Espanya i per l’Institut Nacional d’Estadística (INE) apunten que les famílies van estalviar uns 269.000 milions d’euros durant les fases de més incidència de la pandèmia. Tanmateix, la reobertura gradual de l’economia i l’encariment del cost de la vida ha fet evaporar una bona part d’aquesta bossa d’estalvi acumulada.

L’informe de l’INE mostra que en el tercer trimestre de 2022 la taxa d’estalvi de les llars es va situar en el 5,7% de la seva renda disponible, la xifra més baixa en quatre anys. Cal tenir en compte que aquesta taxa es calcula eliminant els efectes estacionals i de calendari, pel fet que l’estalvi acostuma a disminuir en el primer i tercer trimestre, augmentant en els altres dos. Si obviem aquests ajustos estacionals, les dades mostren una taxa d’estalvi negativa del -3,2% enfront del 6,4% del mateix trimestre de l’any anterior.

TAXA D’ESTALVI DE LES FAMÍLIES SOBRE RENDA BRUTA DISPONIBLE

Basat en les dades de l’INE

Menys estalvi i menys inversió

Tot i que el Banc d’Espanya ha millorat la seva previsió de creixement del PIB en tres dècimes fins a l’1,6%, la previsió del consum privat disminueix set dècimes i passa de l’1,9% a l’1,2%. Per una part, l’encariment del cost de la vida ha fet augmentar ‘artificialment’ les xifres de consum, però, per altra banda, la pujada dels tipus d’interès i la reducció de la bossa d’estalvi acumulat fan preveure una debilitat en l’augment de la despesa de les famílies. Una desacceleració del consum que podria afectar directament l’activitat econòmica en ser un component fonamental del PIB.

Una altra conseqüència de l’augment en despesa i reducció de la capacitat d’estalvi provocada per la inflació es veu reflectida en una disminució en la taxa d’inversió de les famílies. L’estoc d’actius financers de les llars, ja sigui en la participació en capital i fons d’inversió (FI) o reducció dels dipòsits bancaris, s’ha vist reduït en 53.431 milions d’euros, o un -2%, una caiguda que no s’havia vist des de principis de 2020.

En aquest context, les últimes projeccions macroeconòmiques del Banc Central Europeu (BCE) apunten que tot i que s’espera que el consum real de les llars es recuperi gradualment a mesura que es redueixi la caiguda de la renda real de les famílies a causa de la inflació i els problemes en el subministrament d’energia, la taxa d’estalvi de les llars continuarà baixant aquest any fins a un nivell pròxim al registrat abans de la pandèmia.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada

La necessitat de rapidesa, traçabilitat i transparència en els pagaments internacionals manifestada per les empreses era una de les assignatures pendents del sector bancari. L’adopció generalitzada del servei SWIFT gpi ha transformat l’experiència dels pagaments transfronterers.

El protocol de comunicació entre bancs SWIFT, l’acrònim de Society for Worldwide Interbank Financial Telecommunications, és una xarxa de missatgeria que les entitats financeres fan servir per transmetre informació i instruccions de pagament en l’àmbit global. I ho fan mitjançant un sistema segur i estandarditzat. Tot i que existeixen sistemes alternatius, com el SPFS rus o el CIPS xinès, aquests encara són minoritaris.

Malgrat la popularitat del protocol SWIFT, la creixent globalització i digitalització del comerç internacional va posar de manifest algunes de les mancances del sistema. Lentitud, retards, errors, poca transparència i altes comissions en les transferències eren queixes habituals entre els clients.

Per adreçar aquestes deficiències, a principis de 2017 SWIFT va introduir el servei gpi (Global Payment Innovation). Durant el primer any de la seva posada en marxa, el 30% dels pagaments transfronterers internacionals es van enviar a través de SWIFT gpi, i el 2020 aquest percentatge havia augmentat al 70%.

SWIFT gpi

Rapidesa, traçabilitat i transparència

Es tracta d’un protocol que afegeix un procés de ‘tracking’ o seguiment a través d’un codi de referència únic, similar al que s’aplica quan enviem o rebem un paquet per missatgeria. Per tant, permet disposar d’una visió en temps real de la transferència, des de l’enviament fins a la recepció dels fons. Inicialment, només els bancs tenen accés directe a aquesta informació, però es pot transmetre als clients que ho sol·licitin.

La capacitat de compartir aquesta informació addicional amb els clients no només millora l’experiència del client, sinó que, segons SWIFT, elimina la intervenció manual i estalvia en costos de recursos en reduir les recerques dels clients. Tanmateix, els costos, comissions i deduccions que apliquen els intermediaris són coneguts detalladament per totes les parts.

Per altra banda, el sistema de pagaments en temps real – la meitat dels pagaments gpi de SWIFT s’abonen en menys de 30 minuts i tots en menys de 24 hores – fa menys probable que els bancs ‘guardin’ els diners dels clients durant hores o dies fins que els ingressen en el compte del destinatari, i facilita que una gran part dels pagaments es facin efectius mateix dia.

I aquí està la clau de l’èxit i possible evolució d’aquesta tecnologia. La ràpida adopció del SWIFT gpi per part de les entitats financeres s’hauria de traduir en un benefici mutu, facilitant que els usuaris tinguin accés directe i en temps real a la informació del gpi, sense requerir una trucada al banc, empoderant al client.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!