UDPN: pagos transfronterizos para stablecoins

Una empresa xinesa va presentar a Davos l’Universal Digital Payments Network (UDPN), un nou sistema de pagaments transfronterers dissenyat per facilitar la interoperabilitat amb stablecoins i monedes digitals emeses pels bancs centrals (CBDC).

La Xarxa Universal de Pagaments Digitals (UDPN) es va presentar oficialment en el Fòrum Econòmic Mundial de Davos (Suïssa). L’objectiu d’aquesta nova xarxa, desenvolupada per Red Date Technology amb la col·laboració d’altres empreses del sector, és oferir a particulars i empreses una forma segura i sense fissures d’efectuar pagaments digitals amb stablecoins i CBDC.

L’empresa xinesa ho explicava d’aquesta manera: “Així com la xarxa SWIFT va crear l’estàndard comú original per a la missatgeria entre institucions financeres a través de diferents sistemes de liquidació, la UDPN tindrà el mateix propòsit per a la generació emergent de CBDC i stablecoins”

Compatible amb la majoria de CBDC i stablecoins

Les stablecoins o monedes estables, són un tipus de criptomoneda vinculada al valor d’una moneda fiduciària, com el dòlar estatunidenc. Això significa que el seu valor no fluctua tant com el d’altres criptomonedes, la qual cosa les fa més atractives per al seu ús en pagaments digitals. Per altra banda, les CBDC són monedes digitals emeses i controlades pels bancs centrals de cada país, que emulen a la moneda fiduciària del país on circulen.

La UDPN facilitarà l’intercanvi de stablecoins i CBDC entre diferents plataformes i moneders, la qual cosa permetrà a particulars i empreses fer-les servir per a una àmplia gamma de transaccions. La xarxa també proporcionarà un alt nivell de seguretat, utilitzant l’última tecnologia blockchain per a garantir que les transaccions siguin segures, ràpides i barates.

La xarxa ja està sent adoptada per grans empreses i institucions financeres, i s’espera que continuï guanyant tracció en els pròxims mesos i anys. Alguns dels principals bancs, HSBC, Standard Chartered, Bank of East Asia i Deutsche Bank, ja han anunciat la seva intenció a participar en la fase de proves.

Un gran interès del sector financer que demostra el potencial d’aquesta nova xarxa per a revolucionar la forma en què efectuem els pagaments digitals. Però que també posa en relleu la importància de la col·laboració internacional en el desenvolupament de noves tecnologies i plataformes.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

La transición energética hacia fuentes de energía renovables será clave para evitar los peores efectos del cambio climático. Sin embargo, hay ciertos actores del mundo económico que tienen un gran interés en frenar esta transición. Toni Mata, director de contenidos y medios de 11Onze lo analiza en una nueva edición de Energia.

No es ningún secreto que la industria de los combustibles fósiles tiene mucho a ganar manteniendo el statu quo de nuestra dependencia en los hidrocarburos. La presión de este sector contra las políticas de energías renovables y las campañas de desinformación son de sobra conocidas.

Estos días ha salido a la luz que una de las petroleras más importantes del mundo, ExxonMobil, sabía desde finales de los años 70 que quemar combustibles fósiles provocaría el cambio climático. Cómo apunta Mata, “aquellos informes los escondieron para seguir ganando dinero, mientras que en público decían que esto del cambio climático eran invenciones”.

El reto energético

Las energéticas y la banca

Algunas empresas energéticas han sido criticadas por no invertir suficiente en energías renovables y por oponerse a las políticas que fomentarían la transición. Teniendo en cuenta que la gran banca es accionista de 174 empresas energéticas y que la crisis energética ha disparado el precio de la energía y, por lo tanto, los beneficios de estas compañías, no es de extrañar que quieran mantener su modelo de negocio.

Por otro lado, también es cierto que hay bancos y corporaciones petrolíferas que están invirtiendo en algunos de los grandes proyectos de energías renovables, pero como explica el director de contenidos, “seguramente responde más al interés para seguir controlando la energía y el dinero que otra cosa”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

La rebaja del IVA de los alimentos de primera necesidad genera controversia por el riesgo de que tenga un impacto muy limitado en el bolsillo de los consumidores y acabe ampliando los márgenes comerciales de las cadenas de distribución. Ante la situación de precariedad de muchas familias, algunos expertos ven preferible ampliar las ayudas directas.

Ante el encarecimiento de la cesta de la compra, una de las últimas decisiones del Gobierno español en 2022 fue rebajar el IVA de gran parte de los alimentos de primera necesidad durante los próximos meses.

La medida contempla la supresión de este impuesto en una serie de productos básicos a los que se aplicaba el tipo «superreducido» del 4 %: el pan, la harina panificable, la leche, el queso y los huevos, además de frutas, verduras, hortalizas, legumbres, tubérculos y cereales. También se baja del 10 % al 5 % el IVA de la pasta y los aceites de oliva y de semillas.

En principio, estas rebajas tributarias permanecerán en vigor hasta el 30 de junio, aunque, si la tasa interanual de la inflación subyacente (la que excluye la energía y los alimentos no elaborados) de marzo es inferior al 5,5 %, la vigencia acabará el 1 de mayo.

Una medida controvertida

Teóricamente la iniciativa debería servir para aliviar la economía de muchas familias, especialmente la de aquellas con bajos ingresos, pero existen voces críticas que cuestionan tanto su alcance como su efectividad.

La Organización de Consumidores y Usuarios (OCU) considera que esta rebaja es insuficiente. Según esta entidad, se debería haber incluido “otros alimentos que también son necesarios, como las carnes o el pescado frescos”, que mantendrán el IVA del 10 %. Además, la OCU reclama que se aplique esta medida sobre todo a los alimentos con “un perfil nutricional más saludable”, como el pan integral.

Por su parte, la organización de consumidores Facua denunciaba ante la Comisión Nacional de los Mercados y la Competencia (CNMC) que siete cadenas de distribución no habían repercutido correctamente la rebaja del IVA en la primera semana de aplicación. El porcentaje de irregularidades era especialmente elevada en Dia (17 %), Carrefour (10 %) y Eroski (9 %).

¿Más beneficios para las cadenas de distribución?

Aunque el decreto-ley del Gobierno obliga a trasladar a los consumidores la reducción impositiva, uno de los grandes temores es que las cadenas de distribución aprovechen la rebaja del IVA para aumentar sus márgenes de beneficio.

Hay que tener en cuenta que el IPC interanual de los alimentos se situó en noviembre en el 15,3 %, muy por encima del IPC general. Además, diciembre suele ser un mes en que el precio de los alimentos suele repuntar. Por tanto, la bajada natural de precios que muchos alimentos experimentan cada año en enero podría servir para justificar la aplicación de la reducción del IVA.

Ante esta posibilidad, tanto Facua como la OCU han pedido más controles para evitar incumplimientos. En este sentido, Nadia Calviño, vicepresidenta primera y ministra de Asuntos Económicos y Transformación Digital, ha advertido que la CNMC velará por la aplicación de la rebaja. Sin embargo, a día de hoy no se ha concretado de qué forma se realizará este control ni las posibles sanciones.

Eficacia poco probada

El sindicato de técnicos de Hacienda, Gestha, considera que esta rebaja del IVA es “ineficaz” para luchar contra la inflación. Según sus cálculos, el impacto en el precio de la cesta de la compra apenas se apreciará: la rebaja del IVA del 4 % al 0 % ahorrará de media 3,85 euros por cada 100 euros de compra, mientras que la bajada del 10 % al 5 % en el aceite supondrá un ahorro de 1,36 euros por cada 25 euros de compra de este producto.

Los miembros del Colegio de Economistas de Cataluña también ven poco eficaces este tipo de medidas para combatir la inflación, como muestra la encuesta de Situación Económica de otoño de esta entidad. Solo un 28 % de sus miembros valoran positivamente las medidas fiscales destinadas a empresas y familias, como la rebaja del IVA de los alimentos. Mucho mejor vistos son los impuestos temporales a las energéticas (60 %), a las grandes fortunas (59 %) y a los bancos (54 %).

Por otra parte, algunos expertos apuntan que hubiera sido preferible destinar los 661 millones de euros que costará la reducción del IVA de los alimentos a ampliar el cheque de 200 euros que el Gobierno español otorgará a las familias de menos ingresos. Cerca de ocho millones de personas con rentas de hasta 27.000 euros podrán beneficiarse de esta ayuda directa para compensar el incremento de los precios.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

El aumento de los tipos de interés ha generado un desfase entre los ingresos de los bancos centrales de Europa y los intereses que ahora deben abonar a las entidades financieras privadas por sus depósitos. Como consecuencia, la mayoría registrarán pérdidas en los próximos ejercicios y pueden ver comprometida su independencia.

Las fuertes subidas de tipos de interés por parte del Banco Central Europeo (BCE) harán que los bancos centrales de los países de la zona euro registren pérdidas en los próximos años. La causa de los números rojos no es otra que el desfase entre lo que ingresan y lo que pagan.

La deuda pública adquirida por estos bancos en los últimos años apenas les reporta intereses. Esto no suponía un problema hasta julio del año pasado porque hasta ese momento tampoco debían abonar intereses por los depósitos que les confían las entidades financieras privadas. El tipo del 0 % que marcaba el BCE así se lo permitía. Sin embargo, en los últimos meses la tasa de interés se ha disparado hasta el 2,5 %, con lo que se ha roto el equilibrio en los balances.

Malos tiempos para los bancos centrales

Ya en septiembre, el banco central de Países Bajos (DNB) advertía en una carta dirigida al primer ministro de ese país que estaba sufriendo las consecuencias financieras del cambio en la política monetaria del BCE. En ella indicaba que el DNB debía afrontar las subidas de los tipos que paga por los depósitos que le confían los bancos, mientras que los ingresos por los bonos adquiridos no aumentan en consonancia. Y hacía extensivo este problema a “todos los bancos centrales que aplican programas de compra [de deuda], tanto en la zona del euro como fuera de ella”.

Unas semanas después era el gobernador del Banco de España (BdE), Pablo Hernández de Cos, quien reconocía que este organismo, “al igual que la inmensa mayoría de bancos centrales del Eurosistema”, registrará pérdidas en 2023. En una comparecencia en diciembre, añadía que esta situación se alargará varios años.

Esto no supondrá un coste para el Estado a corto plazo, ya que el BdE cuenta con unas provisiones de más de 30.000 millones de euros para cubrir riesgos financieros. Sin embargo, sí que eliminará la aportación que hacía esta institución a las arcas públicas en los últimos años. Su beneficio en el ejercicio 2021 ya se redujo un 16 % en 2021, hasta los 1.785 millones de euros. De este importe, 925 millones fueron ingresados en el Tesoro, como establece el real decreto 2059/2008. Todavía tiene que publicar sus cuentas de 2022.

¿Pérdidas también para el BCE?

Reuters apuntaba hace unas semanas que el propio Banco Central Europeo también está expuesto a entrar en números rojos, ya que debe abonar una ingente cantidad de intereses a los bancos comerciales, cuyos depósitos en el BCE ascienden globalmente a unos cinco billones de euros.

El regulador bancario europeo es, en su mayor parte, propiedad de los bancos centrales nacionales de los países que han adoptado el euro. Por eso, algunos analistas apuntan que esas pérdidas incluso podrían obligar a algunos de esos bancos centrales a solicitar un rescate.

De todas formas, hay que tener en cuenta que el BCE cuenta con importantes recursos para evitar ese escenario. Además de agotar sus provisiones, podría recurrir a cualquier ingreso que los bancos centrales nacionales obtengan en sus operaciones de política monetaria, como bonos y préstamos, para mejorar sus cuentas. También tiene la posibilidad de aplazar pérdidas anotándolas en su balance como un crédito contra beneficios futuros.

Los bancos centrales pueden seguir operando pese a registrar pérdidas que agoten todo su capital. Sin embargo, como indica el propio BCE, “el principio de independencia financiera implica que, en última instancia, los bancos centrales nacionales deberían estar siempre suficientemente capitalizados«. Es la única forma de garantizar su independencia de los gobiernos de turno.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Les últimes dades proporcionades per l’Institut Nacional d’Estadística (INE) apunten que al juliol els preus van pujar un 10,8% interanual. Una taxa d’inflació que no es veia des de l’any 1984. Però, què passaria si els preus seguissin augmentant ràpidament i sense control? Joan Benedicto, agent 11Onze, ens explica què és la hiperinflació i en detalla alguns exemples històrics.

Abans d’entendre què és la hiperinflació hem de tenir clar què és la inflació, com explica Benedicto, “la inflació es defineix com l’augment generalitzat i sostingut dels preus dels béns i serveis d’un país en un període determinat de temps”. Tanmateix, quan es produeix “una pujada de preus descontrolada, excessivament elevada, i de com a mínim un 1.000%”, podem parlar d’hiperinflació.

La ràpida pujada de preus, juntament amb la pèrdua del valor real de la moneda, provoca una gran reducció del patrimoni monetari de la població. Com detalla l’agent d’11Onze, “si compro una barra de pa, i en el meu país hi ha una inflació del 1.000%, aquesta barra de pa, al cap d’un any, costarà 11 € en comptes d’1 €”.

A més, cal tenir en compte que en casos reals d’hiperinflació al llarg de la història, les pujades de preus han estat molt més desmesurades que en l’exemple anterior. Així mateix, les conseqüències socials i econòmiques d’aquestes hiperinflacions encara segueixen afectant de manera important a l’economia mundial.

Hiperinflació: Alguns exemples històrics.

Hiperinflacions al llarg de la història

El cas recent d’hiperinflació més paradigmàtic és, possiblement, el de Veneçuela, que l’any 2018 “va passar a tenir una inflació aproximada del 130.000%”, apunta Benedicto. Tot i que la seva economia ha mostrat una significativa recuperació, amb “una inflació per sota del 700% l’any 2021”, i la fi de l’espiral inflacionària el 2022, l’efecte d’aquesta llarga crisi es reflecteix en la realitat quotidiana dels veneçolans, que veuen com una part significativa de la població continua patint el risc de pobresa extrema i inseguretat alimentària.

Un altre cas és el del 1923 en la República de Weimar, l’actual Alemanya. Després de la Primera Guerra Mundial, el país estava greument tocat en l’àmbit econòmic i sense reserves d’or per poder fer front als pagaments del Tractat de Versalles. El marc es va devaluar i, com explica l’agent d’11Onze “cinc anys després de la guerra, van arribar a una inflació de 665 milions per cent”.

No podem concloure aquest breu recull d’hiperinflacions al llarg de la història sense parlar de la hiperinflació d’Hongria del 1946. Després de la devastació de la Segona Guerra Mundial, l’economia va quedar tan malmesa que els preus es duplicaven cada dia i, com puntualitza Joan Benedicto, “la hiperinflació va arribar a uns màxims de 41.900 bilions per cent, sens dubte, el pitjor cas d’hiperinflació que s’hagi conegut mai”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

La falta de mano de obra y la escasez de personal cualificado son algunas de las quejas habituales del mundo empresarial. Por otro lado, las altas cifras de paro y los sueldos bajos son un mal endémico de nuestro país que perpetúan la precariedad laboral. ¿Tiene solución todo esto? ¿Qué futuro espera a nuestros jóvenes? En el último ‘Que no faltin!’ de este año, David Garrofé, ha dado respuesta a estas preguntas con la participación del público de La Plaça de 11Onze.

El buen comportamiento del mercado laboral de nuestro país es uno de los pocos aspectos positivos ante el actual contexto de incertidumbre económica. Todo y el leve incremento de la cifra de paro en Cataluña el pasado mes de noviembre, el mercado laboral catalán mantiene la recuperación respecto al año anterior.

Aun así, el Estado español sigue duplicando la tasa de paro de la Unión Europea, a pesar de que ha acortado diferencias gracias al fuerte crecimiento. Dicho esto, las comparaciones de tasas de paro con otros países solo son relativamente útiles, puesto que, como explica el empresario y ex-secretario del Cecot, “el sistema de cuantificación de parados que tenemos es muy poco preciso, hay mucha gente que está trabajando que se cuenta como parada, y también hay muchos jóvenes que no se apuntan a los servicios de ocupación”.

Independientemente de la exactitud de las cifras oficiales, no se puede negar que la tasa de paro en nuestro país es excesivamente elevada. Así mismo, tenemos “un modelo económico muy centrado en sector servicios de bajo valor añadido y con un elevado peso del turismo que condiciona un perfil de puestos de trabajo con unos sueldos bajos”, apunta Garrofé.

Que no faltin! | Episodio 3

El paro juvenil, una asignatura pendiente

Con la cifra de paro juvenil más alta de Europa – uno de cada cinco parados es menor de 25 años – la precariedad laboral de los jóvenes en nuestro país es un problema real que hay que afrontar urgentemente. ¿De qué trabajarán nuestros hijos e hijas? ¿Qué competencias y habilidades tendrían que adquirir? ¿Tendrán que irse del país para encontrar trabajo?

Estas cifras de paro tan altas parecen una incongruencia ante los empresarios que no encuentran la mano de obra cualificada que necesitan, pero como explica Garrofé, hay dos factores a considerar, “una gran parte de esta juventud cualificada todavía no ha nacido”, y lo que es peor, “hay cierta percepción que formarse no sirve de nada”, y continúa, “el que no se forme lo tendrá muy mal, y estará arrastrado en bolsas de subsidio permanentemente”

Por otro lado, ha habido una evolución de los valores en las nuevas generaciones, que no se tiene que confundir con una carencia de valores, por la cual la flexibilidad en el trabajo y la realización personal que permitan un mejor equilibrio entre trabajo y vida personal toman más importancia.

Así mismo, los sueldos bajos no ayudan, puesto que son poco estimulantes y hacen perder fidelidad, “hemos creado una burbuja financiera económica en la cual es mucho más rentable jugar con el dinero, que no invertir en personas”, de forma que, mientras que “las rentas del capital han ido subiendo, las rentas del trabajo han ido bajando”, afirma Garrofé.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

A un lado del Atlántico, el presidente de Francia, Emmanuel Macron, afirma que “estamos viviendo el fin de la abundancia”. Al otro lado del ‘Charco’, el presidente de la Reserva Federal estadounidense, Jerome Powell, advierte que la lucha contra la inflación será “dolorosa” para familias y empresas. Y, más allá de las palabras, cada vez más datos apuntan hacia una “gran convulsión”.

Aprovechando el primer consejo de ministros celebrado tras las vacaciones, Emmanuel Macron avisó que Francia se halla ante un “punto de inflexión” que exigirá “sacrificios”. El presidente francés fue muy explícito cuando afirmó que “asistimos a una gran convulsión, un cambio radical”. Y concluyó afirmando que “en el fondo, lo que estamos viviendo es el fin de la abundancia”.

El actual sistema económico parece agotado, con la impresión descontrolada de dinero por parte de los bancos centrales en los últimos años. Sin embargo, dirigentes como Macron siguen apuntando hacia cuestiones más coyunturales, como la guerra en Ucrania o las sequías provocadas por el cambio climático, como responsables de la crisis.

Los “sacrificios” exigidos por Macron ya han provocado el rechazo sindical en un país que no duda en movilizarse para defender sus derechos. Philippe Martínez, líder de la CGT, ha avisado que en septiembre habrá protestas para exigir el aumento de los salarios y el control de la inflación. Y lo lógico es que el conflicto social tienda a agudizarse ante probables recortes en los sistemas de pensiones y de prestaciones por desempleo, que están en proceso de reforma en Francia.

Mensajes para preparar el terreno

Al otro lado del Atlántico, el presidente de la Reserva Federal también reconocía poco después que restaurar la estabilidad de precios traerá «problemas a los hogares y las empresas». Jerome Powell admitía que controlar la inflación «llevará algún tiempo» e implicará un crecimiento «por debajo» de lo estimado.

Se trata de una previsión muy optimista, ya que numerosos economistas han dejado de hablar de ralentización del crecimiento para asumir un escenario de recesión. De hecho, tras la subida de los tipos de interés en Estados Unidos un 0,75 % en julio, se espera otro “incremento inusualmente grande” en septiembre. Y la medida supondrá estrangular un poco más la economía.

Urgencias papales

En este contexto de alza de tipos de interés, que promete más inestabilidad económica, no sorprenden algunos movimientos. Por ejemplo, el Papa acaba de ordenar a todos los órganos de la Santa Sede que transfieran sus activos financieros al Instituto para las Obras de la Religión (IOR), más conocido como el banco del Vaticano.

Y deben hacerlo a toda prisa, según la petición papal: “La Santa Sede y las instituciones vinculadas a la Santa Sede que posean activos financieros y activos líquidos (…) en Instituciones financieras distintas del IOR deberán informar al IOR y transferirlos a este lo antes posible en un plazo de 30 días a partir del 1 de septiembre de 2022”.

¿Por qué tanta prisa? El banco del Vaticano reconoció en el último informe anual, publicado en junio, un beneficio neto de unos 19 millones de euros en 2021. Se trata de menos de la mitad de lo conseguido en los dos años anteriores. Y los números en lo que llevamos de 2022 podrían ser aún peores. Por ello, la petición del Papa se interpreta como un intento desesperado por consolidar las cuentas del IOR antes de que se agrave la crisis.

Los bancos centrales siguen acumulando oro

En paralelo, los bancos centrales siguen haciendo acopio de oro para protegerse de una crisis de deuda soberana. La actividad compradora fue especialmente intensa en julio, aprovechando que la onza de oro llegó a situarse por debajo de los 1.700 euros.

En ese mes el Banco Central de Qatar aumentó sus reservas en 14,8 toneladas y el Banco Central de Uzbekistán compró 8,7 toneladas, según indica Krishan Gopaul, analista del Consejo Mundial del Oro. En el caso del estado qatarí, se trata del mayor aumento mensual de reservas desde que existen registros. Y, en el caso uzbeko, los datos confirman su estrategia compradora, ya que se trata de un volumen similar al que había adquirido en el mes anterior.

En los últimos meses, el precio del oro se ha visto afectado por el incremento de los tipos de interés decretado por numerosos bancos centrales, que ha potenciado el atractivo inversor de los depósitos. Sin embargo, a pesar de estos vientos en contra, muchos analistas mantienen previsiones alcistas para este metal precioso a largo plazo, con estimaciones que llegan a situar la onza de oro por encima de los 3.000 euros.

Los bancos centrales quieren que el fin de la era de la abundancia que pronostica Macron les pille con los depósitos de oro a rebosar.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Las dos grandes potencias mundiales, China y Estados Unidos, saben que tendrán que afrontar una inminente crisis global de deuda, pero cada una ha decidido tomar caminos opuestos. Mientras que Pekín necesita continuar estimulando la economía de los países emergentes, Washington considera que hay que subir los tipos de interés para controlar la inflación. Detrás de estas dos estrategias divergentes, hay motivos geopolíticos de peso. En 11Onze hacemos una radiografía de ello.

Entre las bambalinas de la economía se esconden siempre motivos políticos que a menudo desconocemos. Si Xi Jinping y Joe Biden quieren que las condiciones económicas se estabilicen es, no solo para salvaguardar la economía de sus países respectivos, sino porque los dos tendrán que encarar en otoño de 2022 reválidas a su liderazgo político. Para conseguirlo, saben que se deben tomar decisiones importantes en cuanto a los tipos de interés. Aun así, cada uno afronta este reto desde perspectivas y estrategias muy diferentes.

Mientras que Estados Unidos (EE. UU.) —como también le pasa a Inglaterra y la Unión Europea— está preocupado por una economía presionada por el alta inflación y las limitaciones en los suministros, que ha disparado los precios y ha hecho caer en picado el poder adquisitivo de la ciudadanía; a China la inquieta que una subida de los tipos de interés perjudique la deuda soberana de las economías emergentes con quienes tiene tratos comerciales —y no son pocas, como veremos—, hecho que podría desencadenar una crisis mundial sin precedentes. ¿Cuál de las dos economías hegemónicas saldrá vencedora de este pulso?

Estados Unidos: controlar la inflación para aguantar el embate

Así es como, en una punta del planeta, el presidente de Estados Unidos, Joe Biden, tendrá que afrontar en noviembre las elecciones para renovar el Congreso. Si esta contienda no favorece a los demócratas, perderá capacidad para gestionar la crisis inflacionista, en un contexto en que su popularidad no deja de caer. Por eso, Biden está convencido de que hay que contentar la opinión pública atacando el incremento desmesurado de los precios de los productos básicos de consumo por culpa de la inflación.

En este sentido, y haciendo caso a los movimientos clásicos de la economía, considera una estrategia imprescindible subir los tipos de interés. Y esta tarea, está claro, recae en la Reserva Federal de Estados Unidos. De hecho, los principales analistas económicos dan por seguro que la Reserva Federal quiere empezar a subir los tipos de interés en marzo.

Además, EE. UU. no está solo a la hora de abordar este incremento desmesurado de la inflación. La decisión está en sintonía con lo que quiere hacer el Banco de Inglaterra. Y, así mismo, está para ver qué decisión tomará finalmente el Banco Central Europeo, que ha decidido, de momento, dejar los tipos de interés al 0%. A pesar de ello, cada vez está más presionado para que los aumente al menos al 0,5% para demostrar que la eurozona también tiene suficiente determinación.

Pero los equilibrios de la economía son precarios: si se actúa para bajar la inflación en un momento en que la mayoría de países, sobre todo de los mercados emergentes, tienen una deuda soberana fuera de límite, esto puede provocar una crisis de deuda de dimensiones bíblicas. Tal y como hemos explicado en 11Onze, analistas como Bill Dudley en ‘Bloomberg’ alertan que, a medida que la Reserva Federal empiece a endurecer su política monetaria, “los costes de financiación aumentarán y habrá menos crédito disponible”. Esto es así porque los tipos de interés reducen el incentivo de los inversores a la hora de buscar el tipo de rentabilidad que ofrecen estos países emergentes.

Y todo ello tiene que suceder al mismo tiempo que se acaba la moratoria del Fondo Monetario Internacional (FMI) y el Banco Mundial pactada con los países del G-20 durante la pandemia. Dudley propone que el FMI deje el grifo abierto de las ayudas, para que los países emergentes puedan asumir su deuda soberana y no continúen subyugados a los prestamistas privados y a los grandes prestamistas como China.

China: los riesgos de colonizar el mercado emergente

En la otra punta del mundo, Xi Jinping necesita que la Reserva Federal de los Estados Unidos y el Banco Central Europeo continúen su política monetaria blanda, que ha estimulado la economía mundial durante toda la pandemia. Y lo necesita, primero, porque quiere llegar a la Asamblea Popular Nacional de otoño por la puerta grande, puesto que es el acontecimiento político que tiene que refrendar su liderazgo para un tercer mandato de cinco años. Y, segundo, porque la economía colonizadora del gigante asiático se tambalea.

“Si las principales economías frenan su trayectoria o dan un giro de 180 grados a sus políticas monetarias, se producirán graves repercusiones negativas y supondrán un reto para la estabilidad económica y financiera mundial. Los países emergentes se llevarán la peor parte”, aseguraba el líder chino en la pasada conferencia de Davos.

De hecho, si el PIB de China ha mostrado síntomas de recuperación después de la pandemia, ha sido solo gracias a las exportaciones, que han aumentado un 30% durante todo el 2021. En cambio, las ventas mayoristas y minoristas dentro del mismo país no superan el 1,7% y el 3,9% respectivamente, en relación con el 2020, año en que se paró de golpe el crecimiento del líder asiático por los efectos de la Covid-19.

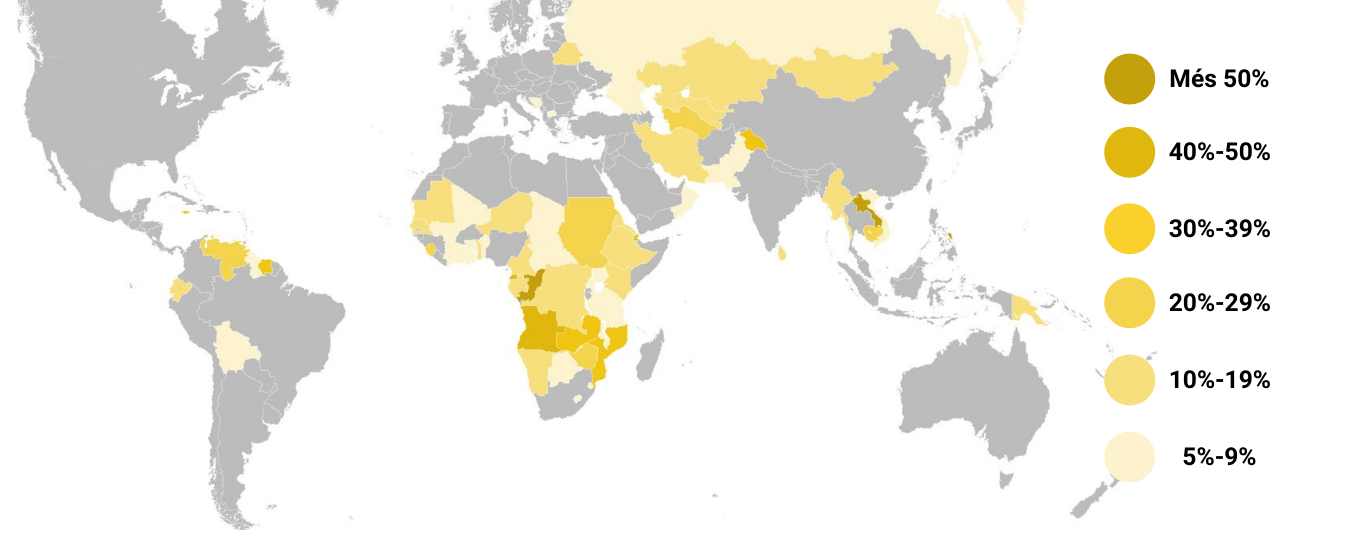

Así las cosas, a China le interesa mucho más seguir exportando sin problemas que controlar la inflación. Y tiene razones de peso para quererlo. Según un informe elaborado por la Universidad William & Mary, China ha colonizado literalmente el mercado emergente los últimos años. Como muestra la gráfica de arriba, cerca de 70 países en vías de desarrollo han contraído deudas con China que superan el 5% de su PIB.

Si una acción combinada de la Reserva Federal de los Estados Unidos, el Banco Central Europeo y el Banco de Inglaterra incrementa los tipos de interés, esto amenaza la solidez de estas economías emergentes, que se verán con serios problemas para devolver la deuda soberana, tal y como explica Dudley. En este contexto, quién saldrá perdiendo es principalmente China, que ha concedido muchas de estas deudas.

Una crisis en cadena de dimensiones desconocidas

Los expertos avisan que los primeros efectos de esta crisis de deuda en cadena arrastrarán a todo el sector inmobiliario chino, que ya ha dado buenas muestras de tensión los últimos meses con la quiebra del segundo gran grupo inmobiliario del país, Evergrande, por unas políticas financieras dudosas que han dado alas a la deuda soberana —y, ahora, la ponen en riesgo.

Según vaticina el Banco Mundial, “los riesgos y costes potenciales de un contagio por el fuerte descalabro de las grandes empresas, especialmente en el sector inmobiliario —con pasivos dentro y fuera de las fronteras que ascienden a casi el 30% del PIB y con fuertes vínculos con varias partes de la economía mundial—, superan con creces cualquier daño potencial derivado de la quiebra de una gran empresa industrial típica”.

Sea como fuere, y siempre que se confirmen las decisiones de política monetaria del Occidente capitalista, vienen meses complicados, tanto para las economías emergentes como para el gigante asiático —y, por ende, para todo el planeta—. Si las predicciones más pesimistas se cumplen, tendremos que empezar a tomar medidas para afrontar esta crisis de deuda que ya parece inevitable.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

La digitalización de la economía ha espoleado la popularidad de las criptomonedas en los últimos años. Una revolución del sistema financiero que ha propiciado que los bancos centrales de algunos gobiernos, inicialmente poco partidarios de implantarlas, empiecen a emitir sus propias monedas digitales. Analizamos los motivos que hay detrás de este cambio de mentalidad.

La capitalización de los mercados financieros por parte de las divisas digitales, especialmente criptomonedas como el bitcoin, sigue aumentando año tras año. La automatización tecnológica y la desconfianza hacia las entidades bancarias tradicionales a causa de los abusos bancarios han propiciado la aparición de criptodivisas basadas en tecnología ‘blockchain’ (cadena de bloques), que las hace más seguras que las monedas físicas, y que no dependen de un banco central.

Precisamente esta descentralización de la creación monetaria, que caracteriza a las criptomonedas, ha sido la punta de lanza de su popularidad. Es decir, democratizan la creación de moneda mientras diluyen el monopolio bancario, hasta ahora exclusivo de gobiernos y bancos centrales. Este cambio de paradigma es una amenaza para aquellos que han tenido siempre el poder económico, y uno de los cambios más evidentes al statu quo que ha facilitado la entrada de las monedas digitales a la economía global.

Esto, evidentemente, no gusta a todo el mundo, especialmente a los estados y a las instituciones financieras a su servicio, que ven diluido su poder de coerción y control de la población. Por lo tanto, no es de extrañar que gobiernos, bancos centrales, e instituciones financieras como el Fondo Monetario Internacional (FMI) o el Banco Mundial, que mostraban su oposición a las criptomonedas descentralizadas, muestren una actitud más optimista cuando se trata de divisas digitales bajo su control, las llamadas monedas digitales de bancos centrales (MDBC).

Si no puedes con tu enemigo, únete a él

Varios Bancos Centrales están trabajando en el desarrollo de monedas digitales, pero algunos países, como China, tienen el proceso de pruebas muy avanzado. El gigante asiático ya tiene 261 millones de personas que hacen uso del yuan digital, e-CNY, con el que se efectuaron pagos de más de 280.000 euros diarios durante los Juegos Olímpicos de invierno de Pekín.

En este contexto, el Banco Central Europeo (BCE) no se quiere quedar atrás y está desarrollando su propia moneda electrónica. El euro digital, gestionado y supervisado por el BCE, lo podrán utilizar tan ciudadanos como empresas, pero no sustituirá al dinero en efectivo, si no que los complementará. La Comisión Europea prevé que la regulación esté lista a principios del 2023 y que la moneda entre en funcionamiento el 2025.

Otros países como Suecia, Uruguay y los Estados Unidos también están experimentando con monedas digitales centralizadas. Una tendencia que gana fuerza porque muchos bancos centrales se plantean emitir una moneda digital propia para evitar que su moneda física pierda terreno.

Aun así, al potencial que tienen las monedas digitales para impulsar la innovación de nuevos productos, procesos y servicios que se pueden incorporar a los modelos de negocios, se suma la vertiente económica y geopolítica. Es decir, todo un conjunto de intereses de varios actores que hacen fácil de predecir que el auge de las monedas digitales ha llegado para quedarse.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

El pasado mes de septiembre el Pleno del Congreso de los Diputados aprobaba de manera definitiva la nueva normativa dentro del Plan de Recuperación que pretende impulsar la creación de empresas, eliminar los obstáculos reguladores y luchar contra la morosidad.

No es ningún secreto que un exceso de burocracia, impuestos elevados y morosidad frenan el emprendimiento y el crecimiento empresarial. Aunque en los últimos años el proceso de constituir una empresa se ha simplificado y abaratado significativamente, reducir los costes y tiempos requeridos para los trámites, autorizaciones y licencias, así como recortar la tasa de morosidad, sigue siendo una asignatura pendiente.

Un informe del Banco Mundial del 2020, que hacía un ranking sobre el coste de abrir un negocio en diferentes países del mundo, situaba en España a la media de Europa, pero duplicando los costes de Francia o Polonia, y triplicando los de Portugal. En cuanto a la facilidad para hacer negocios, ubicaba en España en el lugar 30 de 190 estados analizados, mucho por detrás del peso que tiene su economía al mundo.

En este contexto, y en un momento en el cual emprender es más complicado que nunca debido a la situación económica actual, la nueva Ley de Creación y Crecimiento de empresas, más conocida como Ley “Crea y Crece”, que fue aprobada el pasado 15 de septiembre de forma definitiva en el Congreso de los Diputados, quiere dirigir y hacer desaparecer algunos de estos problemas facilitando el proceso de creación de empresas, reduciendo costes y luchando contra la morosidad.

Nueva Ley de Startups

Nuevas medidas para reducir la morosidad

La norma, que ha contado con un amplio apoyo en el Congreso de los Diputados, incluye medidas propuestas por PIMEC, la patronal que representa las micro, pequeñas y medianas empresas y autónomos de Cataluña, y la Plataforma Multisectorial contra la Morosidad (PMcM), para evitar la morosidad en las operaciones comerciales, que es una de las causas que más incidencia tiene en la liquidez y rentabilidad de las empresas.

En este sentido, se extiende la obligación de expedir y remitir facturas electrónicas en todo tipo de relaciones comerciales entre empresas y autónomos. Por otro lado, se quiere garantizar un mayor control de los pagos y evitar los largos plazos, obligando a los contratistas a especificar en sus certificaciones de obra que los pagos efectuados a sus subcontratistas se ajustan a los plazos de pago legales.

Así mismo, se crea un Observatorio Estatal de la Morosidad Privada para hacer un seguimiento de los datos de los plazos de pago y publicar anualmente un listado de empresas morosas. A pesar de que la nueva normativa deja fuera del acceso a subvenciones públicas a aquellas empresas que no cumplan con la Ley de Morosidad, no incluirá un régimen sancionador para las empresas que incumplan los plazos legales de pago, como se había pedido desde algunos grupos políticos.

Eliminar burocracia y facilitar la financiación

Con el objetivo de reducir los costes económicos, simplificar los trámites de constitución de una empresa y favorecer el emprendimiento, se contempla la posibilidad de crear una Sociedad de Responsabilidad Limitada con un capital social de solo un euro, en vez de los 3.000 euros necesarios hasta ahora.

En cuanto a los trámites, se reducen los costes notariales y los plazos para la constitución telemática de una empresa, a través de la ventanilla única del Centro de Información y Red de Creación de Empresas (CIRCE). Así mismo, se modifica la ley de medidas de liberalización del comercio, ampliando el número de actividades económicas exentas de licencia.

Además, la ley introduce más flexibilidad en el ámbito de la financiación colectiva, ‘crowdfunding’, adaptándose a la normativa europea y ampliando el tipo de empresas en las cuales pueden invertir estas entidades, incluyendo empresas financieras como 11Onze, con un alto componente tecnológico.

Desde 11Onze, también queremos ayudar a las empresas a reducir gastos ofreciendo una cuenta que permita automatizar procesos de manera simple y efectiva, gestionando su capital o cambiando divisas al mejor precio.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!