Si les quieres, regala oro

Si también celebras San Valentín, debes de estar buscando un regalo único y especial que simbolice tu amor por la persona que aprecias. Desde 11Onze te proponemos regalar ‘Amor amb Or’. Un regalo que durará para siempre y que conserva su valor a lo largo del tiempo. Por San Valentín, ¡regala monedas de oro!

Todos sabemos que en Cataluña el día de los enamorados es Sant Jordi, pero si quieres regalar algo más que una rosa o un libro a la persona que aprecias… quizás te quieres subir al carro de los regalos románticos por San Valentín. Así es que, si ya has descartado la colonia, los bombones, la comida romántica y otros regalos típicos… en 11Onze te hacemos una propuesta tan clásica como sorprendente: regala oro.

Monedas de oro para la persona que quieres

El oro siempre ha tenido un aire de misterio y magia, un regalo atemporal con un significado simbólico especial que representa el amor y la prosperidad. Celebra los momentos especiales con ‘Amor amb Or’. Sorprende a la persona que aprecias con un regalo único y preciado que le recordará tu amor para siempre.

‘Amor amb Or’ es el regalo perfecto para aquellos momentos especiales que quieres celebrar con las personas que quieres. Sea para un cumpleaños o para San Valentín, regalar monedas de oro será un detalle inolvidable que simboliza el amor y mantendrá su valor a lo largo del tiempo. Si quieres hacer un regalo único y especial, regala ‘Amor amb Or’.

Preciosos 11Onze ofrece la opción de comprar monedas de oro desde 220 €. Para los miembros de 11Onze con cuenta de El Canut, el envío es gratuito. Para el resto de compradores tiene un coste de 9,99 €. Si quieres comprar monedas de oro para regalar, rellena este formulario y un agente contactará contigo. Recibirás una postal digital personalizada con el nombre de la persona a la que haces el regalo. También necesitaremos una dirección física para enviar, poco después, las monedas de oro.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

La corrección del precio del oro de ayer lunes ha generado inquietud entre algunos ahorradores. Pero no todas las bajadas son una señal de alarma. A menudo, son simplemente una pausa dentro de una tendencia de fondo mucho más sólida.

Lo primero que hay que aclarar es que no estamos ante un cambio de paradigma. La caída del precio del oro se enmarca en una corrección técnica puntual, después de semanas —y meses— de fuertes revalorizaciones. Cuando un activo acumula ganancias importantes, es habitual que parte del mercado recoja beneficios. Por lo tanto, no debilita el activo, sino que lo normaliza.

El oro no funciona como una acción especulativa ni como una criptomoneda altamente volátil. Su comportamiento responde a fuerzas macroeconómicas, lentas, profundas y, sobre todo, globales.

Primer factor: el dólar y los tipos de interés

Uno de los principales motores detrás de la bajada ha sido el repunte del dólar y el movimiento de los tipos de interés reales.

Cuando el dólar se fortalece, el oro —que cotiza en esta moneda— se vuelve relativamente más caro para los compradores internacionales. Esto reduce la demanda a corto plazo y presiona el precio a la baja.

Además, cualquier expectativa de tipos de interés elevados durante más tiempo juega en contra del oro a corto plazo. No porque el oro pierda valor intrínseco, sino porque no ofrece rendimiento financiero. Compite con bonos y depósitos, y cuando estos prometen mayor rentabilidad inmediata, parte del capital se desplaza temporalmente.

Segundo factor: menos miedo… de momento

El oro es, por definición, un termómetro del miedo sistémico. En los últimos días, los mercados han descontado un escenario ligeramente más optimista: datos macroeconómicos menos negativos, menor tensión inmediata en los mercados financieros y una sensación —quizá excesiva— de control por parte de los bancos centrales.

Cuando el miedo baja, el oro respira. Pero eso no significa que los riesgos hayan desaparecido, sino que el mercado, a menudo miope, mira solo el corto plazo.

Tercer factor: movimientos especulativos a corto plazo

Una parte relevante del precio del oro se mueve en los mercados de futuros y derivados. Y aquí intervienen fondos y operadores que no compran oro para proteger patrimonio, sino para especular con el precio. Cuando estos actores detectan resistencias técnicas o cambios de sentimiento, ejecutan ventas rápidas que amplifican los movimientos. Por lo tanto, estamos ante ruido y no ante fundamento.

De hecho, según datos del World Gold Council, la demanda estructural de oro físico —especialmente por parte de bancos centrales e inversores patrimoniales— se mantiene sólida.

Lo que no ha cambiado

Nada de lo que sustenta al oro como valor refugio ha cambiado, ni siquiera mínimamente. La deuda global continúa creciendo a un ritmo superior al de la economía real, con estados y gobiernos atrapados en una dinámica de refinanciación permanente que solo es viable a base de más emisión monetaria.

Las monedas fiduciarias, desligadas de cualquier activo real desde hace décadas, continúan perdiendo poder adquisitivo de manera estructural, un proceso lento, pero constante, que erosiona el ahorro sin hacer ruido. A todo ello se suma un escenario geopolítico fragmentado, con conflictos abiertos, bloques económicos cada vez más cerrados y una creciente desconfianza entre potencias. No es casual que, en este contexto, los bancos centrales —los mismos que imprimen moneda— estén acumulando oro como no lo hacían desde hace décadas. Cuando quien emite el dinero busca refugio en un activo tangible, el mensaje es claro.

Por eso, una bajada puntual del precio del oro no invalida en ningún caso la tendencia estructural que lo sustenta. Al contrario, forma parte de su comportamiento natural dentro de los ciclos de mercado. Históricamente, el oro no sube en línea recta, sino que avanza con pausas, correcciones y respiraciones necesarias tras tramos de subidas sostenidas. Estas correcciones no son señales de debilidad, sino mecanismos de saneamiento del mercado, a menudo provocados por movimientos especulativos a corto plazo o cambios temporales de sentimiento.

Visto con perspectiva, han sido reiteradamente momentos de oportunidad para los ahorradores pacientes, no amenazas para el valor de fondo del activo. El oro no está pensado para tranquilizarnos cada día, sino para protegernos cuando el sistema se tambalea. Y eso, hoy, sigue plenamente vigente.

El oro no es un activo para mirar cada día, ni para juzgarlo a golpe de titular. Es un activo pensado para proteger valor a lo largo del tiempo, precisamente porque no depende del ruido inmediato de los mercados. Quien lo entiende, no se inquieta ante una bajada puntual: la contextualiza dentro de un ciclo más amplio. En 11Onze hablamos de ahorro consciente, de decisiones informadas y de tener la capacidad de mirar más allá de las oscilaciones a corto plazo. Entender el oro no como una apuesta, sino como un seguro patrimonial, es clave para preservar el valor de los ahorros en un mundo cada vez más incierto.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Un informe de PISA avala que nuestro país está en la décima posición de los 15 países de la OCDE analizados, según informa Price Water House (PwC), sobre conocimientos financieros en niños de entre 13 y 15 años. Es decir, que en materia escolar, España dedica a los contenidos financieros un número de horas muy inferior en comparación con otros países a pesar de contar con la jornada escolar más larga.

La educación financiera se podría definir como la capacidad de una persona de entender cómo funciona la economía y tomar decisiones a partir de ese entendimiento. Este tipo de información nos permite desarrollar habilidades que finalmente se van a traducir en un mayor bienestar económico y por lo tanto, estar mejor preparados para momentos de crisis económica como los que estamos viviendo ahora.

Si desde pequeños educamos a los niños en el concepto de ahorro, en el buen uso del dinero, se encontrarán mejor preparados para próximas crisis que se puedan producir. El uso responsable y la planificación económica es básico para las futuras generaciones. Un ejemplo de ello es la fundación Inspiring Girls, que ha puesto en marcha el Club Financiero Inspiring Girls con el objetivo de que adolescentes y jóvenes aprendan a gestionar sus propias finanzas y conozcan las nuevas tendencias y el mercado financiero de una forma sencilla. Se apoyan y cuentan con la experiencia de mujeres reales que trabajan en compañías de prestigio.

La literatura también nos puede ayudar

BAPI, es un libro escrito por Pilar Mellado, técnico de la CNMV, integrada en el programa voluntarios de Educación Financiera, y su objetivo es llevar la educación financiera a los más pequeños. La autora tuvo la idea de crear este libro, para difundir conceptos a través del protagonista, BAPI, un elefante imaginario que protagoniza un libro infantil para que los niños aprendan conceptos financieros básicos, como “hucha”, “banco”, “gasto”, “ahorro” o “deuda” de una manera divertida.

Mellado afirma que “es importante que los niños se empapen de historias que les trasladen a un universo de superhéroes, príncipes y princesas, animales fantásticos u objetos que cobran vida”. Estas historias además de ser entretenidas para ellos, pueden acompañarse de lo que llamó píldoras educativas, y ese es el objetivo de BAPI, divertir repartiendo píldoras financieras.

El impacto de las redes sociales en el consumo

Es cierto que hoy en día, es difícil hacer este ejercicio, vivimos en una sociedad consumista, donde todo se muestra. Las redes sociales no ayudan a que los más pequeños se conciencien de lo que cuesta ganar dinero y mucho menos ahorrar.

En esta red social, muchos influencers patrocinados por grandes marcas, muestran un sinfín de productos y servicios. Aquí es donde recae el trabajo de los más mayores, explicar que no todo lo que vemos y queremos se puede comprar.

Si queremos que los más pequeños sean personas educadas, con valores y de éxito, tenemos que conseguir inculcar el sacrificio que conlleva el ahorro con el esfuerzo para conseguir las cosas que quieren.

Uno de los primeros pasos que podemos hacer, es regalarles una hucha desde pequeños. A partir de ese momento, en su próximo cumpleaños o fecha señalada si reciben algún regalo económico, tendrán que depositarlo en su hucha. En este caso, una práctica para tener conciencia del dinero, es contarlo y poner ejemplos, es importante explicarles que con el dinero que llevan ahorrando desde hace X tiempo, se podrían comprar eso que quieren, pero que si lo gastan todo volverán a cero.

Más adelante también se puede proponer realizar actividades para ganar dinero. Crea un calendario con objetivos semanales de tareas del hogar. Que sean sencillas, pero que requieran la inversión de un mínimo de tiempo y esfuerzo, y que si realizan todo lo que se les ha propuesto, puedan obtener dinero. Con este método sabrán lo que cuesta ganar el dinero gracias al sacrificio.

La educación financiera viene dada desde casa, si empezamos con estas prácticas y conseguimos que en los colegios cada vez se hable más de finanzas personales y se ponga en práctica, estaremos creando nuevos hábitos para las nuevas generaciones que harán que su vida sea más fácil y llevadera, además conseguiremos que aprecien más las cosas cuando las compren con el fruto de su esfuerzo y tenacidad.

Si quieres lavar la ropa sin ensuciar el planeta, 11Onze Recomienda Natulim.

Este 2025 ha sido un año que pasará a la historia por la verdadera explosión del oro. Más allá de picos puntuales, el metal amarillo ha reivindicado su papel como refugio, activo de diversificación y señal de desconfianza hacia los activos convencionales. Ahora, con el horizonte de 2026 por delante, conviene preguntarse: ¿es esto solo un repunte temporal o el preludio de un nuevo ciclo? Y, sobre todo, ¿qué implicará para ahorradores e inversores como tú?

Durante casi una década, el oro vivió en cierto exilio. Rendimientos modestos, desinterés institucional y un relato dominante que proclamaba que los activos tecnológicos —e incluso las criptomonedas— eran “el futuro”. En este contexto, el metal amarillo parecía una reliquia útil solo en momentos puntuales de turbulencia.

Pero 2025 ha dado completamente la vuelta a este guion. El precio del oro no solo ha escalado, sino que lo ha hecho superando niveles psicológicos y estructurales que hacía años que no rompía. La demanda financiera ha recuperado un vigor inesperado: solo en Estados Unidos, los ETF de oro han registrado un incremento del 58% interanual en el tercer trimestre, según datos del World Gold Council. Es un movimiento que no se había visto en mucho tiempo y que revela un cambio profundo en el sentimiento de los inversores.

Esta reaparición no es casual. Responde a un cóctel de factores que, combinados, crean el tipo de escenario que históricamente ha alimentado los mercados alcistas del oro:

- Incertidumbre geopolítica. Conflictos en Europa, tensión creciente en Oriente Medio y una reconfiguración del poder global entre bloques. Cuando los mapas políticos tiemblan, los capitales buscan refugio.

- Inflación que no cede. A pesar de la desaceleración respecto al pico de 2023, la inflación sigue instalada por encima de los objetivos de los bancos centrales. La pérdida de poder adquisitivo se convierte en una amenaza real… y el oro vuelve a ser el escudo tradicional contra este fenómeno.

- Dudas estructurales sobre el dólar. La política fiscal estadounidense, la deuda desbocada y los movimientos de desdolarización liderados por países emergentes presionan a la divisa hegemónica. Cuando el dólar duda, el oro avanza.

En conjunto, estos factores han hecho que el oro, lejos de estar “fuera de lugar”, recupere el centro del escenario financiero, reafirmando su función clave como activo de preservación de valor.

La nueva fuerza motriz

Si en el pasado eran los inversores particulares quienes marcaban los ciclos alcistas del oro, 2025 ha evidenciado un cambio de fondo: la demanda ha venido de los grandes actores del sistema. Y cuando los bancos centrales se mueven, el mercado escucha.

Durante los últimos años, estas instituciones han ido reforzando sus reservas de oro como parte de una estrategia de desdolarización progresiva y diversificación de riesgos. Según el World Gold Council, esta tendencia no solo se mantendrá, sino que se acelerará, y no hay ningún indicio de que deba frenarse. Los países emergentes —liderados por China, India y Turquía— están en el centro del movimiento, pero incluso algunos bancos centrales europeos han reanudado compras tras décadas de inactividad.

A esta demanda institucional se suma otro motor, como es el capital financiero cotizado. En Estados Unidos, los ETF vinculados a oro físico han absorbido más de 37.000 millones de dólares en flujos netos hasta septiembre, una cifra que no se veía desde el último gran ciclo alcista. La entrada de estos volúmenes evidencia un retorno del “smart money” hacia activos tangibles, resistentes e independientes de la política monetaria.

Este contexto, combinado con unos fundamentales sólidos, ha llevado a múltiples analistas internacionales a revisar sus previsiones al alza. Según Mining, el precio del oro podría situarse entre los 4.400 y los 5.300 dólares la onza este año entrante, escenario que situaría el metal en territorios nunca pisados.

Pero una de las predicciones más comentadas es la de Goldman Sachs, que anticipa un incremento adicional del 6% hasta mediados de 2026. El factor determinante, según la entidad, no será la demanda de joyería ni los fondos especulativos, sino la acumulación estructural de los bancos centrales, una fuerza de mercado lenta, constante y extraordinariamente poderosa.

Los factores clave que explican esta escalada son principalmente:

- Debilitamiento del dólar: la pérdida de confianza en el papel del dólar como divisa hegemónica empuja a economías enteras a reforzar alternativas tangibles como el oro.

- Expectativas de bajadas de tipos en EE. UU.: tipos más bajos reducen la rentabilidad de los bonos y hacen que el oro —que no genera flujos, pero preserva valor— se vuelva más atractivo.

- Tensiones geopolíticas y comerciales: la fragmentación global genera un entorno en el que los activos de riesgo sufren y los refugios prosperan.

- Acumulación de reservas fuera de Occidente: los emergentes buscan blindarse ante sanciones, devaluaciones e inestabilidad financiera.

En conjunto, estos elementos no describen un simple repunte coyuntural. Apuntan hacia una reconfiguración del orden monetario, donde el oro vuelve a actuar como contrapeso natural a las monedas fiduciarias y a un sistema financiero cada vez más frágil.

¿Hacia dónde miran los mercados en 2026?

Si se confirma que el oro puede llegar a los 4.400–5.300 dólares la onza, nos encontramos ante una mutación profunda del mercado: el oro dejaría de ser un “activo alternativo” para convertirse, de facto, en un activo esencial para la preservación de valor. Y esta idea, que hasta hace poco parecía exagerada, hoy es una hipótesis seria en muchos despachos de análisis.

Las palancas que sostienen esta posible nueva etapa son claras. Por un lado, la demanda institucional y de los bancos centrales mantiene un ritmo sólido, impulsada por la necesidad de diversificar reservas y reducir dependencias monetarias. Además, el entorno macro sigue jugando a favor del metal: si la inflación persiste o los bancos centrales optan por mantener tipos de interés elevados, el oro refuerza su papel como cobertura natural frente a la pérdida de poder adquisitivo.

La geopolítica añade todavía más presión, porque cualquier sacudida entre China y EE. UU., un nuevo episodio en Oriente Próximo o tensiones en las cadenas de suministro puede reactivar de manera inmediata los flujos hacia los activos refugio. Y si, paralelamente, los bonos ofrecen rendimientos exiguos y las bolsas entran en fases de volatilidad, el metal vuelve a brillar como alternativa estable en medio del ruido.

Aun así, el camino no está exento de riesgos. Un endurecimiento inesperado de los tipos de interés o un repunte del dólar podría frenar el ascenso. También existe el fenómeno conocido como fatiga del oro: cuando todo el mundo da por descontado que seguirá subiendo, el mercado puede perder empuje. Y, por último, no se puede descartar que otros activos emergentes, como ciertas criptomonedas o metales industriales como la plata, capten parte de la atención inversora.

Pese a estos matices, el consenso es claro: si 2026 confirma la trayectoria actual, no hablaremos simplemente de un repunte, sino de un cambio de era en el papel del oro dentro del sistema financiero global.

Impacto para ahorradores, inversores y el ecosistema Fintech

En un entorno de incertidumbre persistente, el oro vuelve a actuar como un cojín de protección para el ahorrador: no sustituye una cartera completa, pero una exposición moderada puede ayudar a amortiguar sacudidas monetarias o bursátiles. Al mismo tiempo, la revolución Fintech ha democratizado el acceso al metal: hoy se puede invertir en él a través de compra física, ETF, plataformas digitales, inversión fraccional o sistemas de tokenización que antes eran impensables.

Para el cliente final, la regla sigue siendo la misma de siempre: equilibrio y diversificación. Ni concentrarlo todo en oro, ni ignorar un activo que ha demostrado resiliencia cuando otros mercados flaquean. Y hay que tener presente que, en muchos países europeos, el oro de inversión disfruta de un tratamiento fiscal específico, un elemento que puede influir en el retorno real de cualquier estrategia.

Si 2025 ha sido el año del estallido, 2026 podría ser el de la consolidación. Pero nada es automático: la trayectoria del oro dependerá de la inflación, del dólar, de la geopolítica y de las decisiones de los bancos centrales. El oro no es una varita mágica, pero sí una pieza clave dentro de un rompecabezas financiero más amplio que la comunidad de 11Onze debe observar con mirada crítica e informada.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Si quieres profundizar en este tema, te recomendamos:

Ahorros

Ahorros¿Hasta qué valor va a subir el oro?

8min lecturaMientras los bancos centrales siguen imprimiendo dinero...

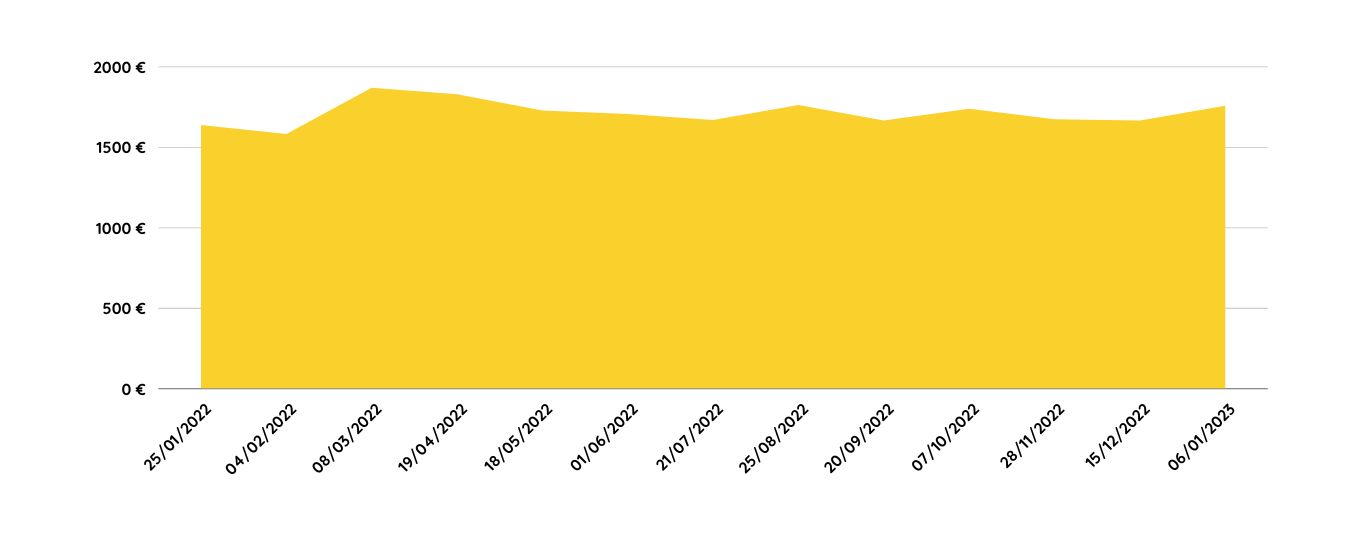

La inflación interanual en España el 2022 fue del 8,4%. El oro de Preciosos 11Onze se ha revalorizado un 9,5%. En febrero de 2022 poníamos en marcha Preciosos 11Onze, ofreciendo a los miembros de nuestra comunidad comprar oro para protegerse de la inflación. Casi un año después, la cotización del oro confirma el pronóstico.

No es ningún secreto que analizando la evolución histórica del valor del oro se demuestra que, todo y algunos momentos puntuales de fluctuación a la baja, es un verdadero valor refugio que protege nuestros ahorros, especialmente en momentos de crisis económica. Esto se hizo patente durante el periodo de tres años que duró la crisis sanitaria, en que la cotización del oro aumentó en un 40%.

Después de la vuelta a la ‘normalidad’, el 2022 se presentaba como el año para consolidar la recuperación económica. Aun así, la incertidumbre geopolítica y la crisis energética, junto con la elevada inflación y la tensión monetaria a causa de la pérdida de valor del euro respecto al dólar, provocó que muchas familias perdieran gran parte de su poder adquisitivo.

Un valor seguro ante la incertidumbre

En este contexto, comprar oro no era una inversión o un instrumento de especulación, sino una de las pocas opciones que tenía la gente para salvaguardar su dinero. Es por eso que estrenamos Preciosos 11Onze, como una herramienta para que nuestra comunidad pudiera proteger sus ahorros en un contexto extremadamente convulso.

La fortaleza del dólar y la incertidumbre sobre la posible subida de los tipos de interés contribuyeron a la fluctuación del precio del oro durante el 2021, pero a principios del 2022 se confirmaba una nueva tendencia al alza. Así pues, desde entonces, ¿ha mantenido su reputación como valor refugio? Sin ningún tipo de duda podemos decir que sí. Cuando estrenamos Preciosos 11Onze, la onza de oro cotizaba a 1,599 €, y hoy tiene un precio de 1,749 €, una subida de valor de casi un 9.5%.

Esto significa que ante la depreciación del euro por la inflación y por la competencia del dólar, tener tu dinero en oro no solo habría evitado la pérdida de su valor, sino que lo habría aumentado de manera considerable. Evidentemente, hay que tener en cuenta que la rentabilidad histórica no es indicativa de la rentabilidad a futuro y que cualquier compra de metales preciosos comporta cierto riesgo, pero como hemos visto, dejar el dinero en el banco puede ser mucho peor.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Empezar un año nuevo es como comenzar una libreta. Este 2022 tiene que ser, por fuerza, un año pletórico, porque los dos anteriores los hemos vivido en pandemia y han sido toda una lección. Además de ayudarnos a poner prioridades a la vida, seguro que nos han servido para aprender a ahorrar. ¡Ahora es la hora de poner en práctica todos estos aprendizajes!

Para empezar el año con buen pie, la agente Silvia Granado nos da 11 consejos para ahorrar durante los 365 días. Para que te quede suficiente dinero para hacer la escapada de fin de semana que hace tiempo que tienes en mente o para comprar durante las rebajas o para pagarte aquel curso de idiomas que sabes que te hace falta.

Empezamos con los más básicos: compra lo que realmente necesitas, organiza una caja con 12 sobres para los 12 meses del año donde ir escondiendo algunos billetes que sumarán una buena cantidad al final del año, guarda las pagas extras enseguida en la cuenta de ahorro, haz un presupuesto para las vacaciones y divide la cantidad por 12 meses por saber cuánto tienes que ahorrar cada mes, reduce las comidas y cenas fuera de casa y revisa las suscripciones a plataformas de contenidos. ¿Quieres saber más consejos? ¡Consulta la otra mitad en el video de abajo!

11 consejos para empezar el año ahorrando

Cerramos un año donde la subida generalizada de precios ha provocado que muchas familias tengan dificultades para llegar a fin de mes. ¿Cómo evolucionará la economía el 2023? ¿Qué podemos hacer para ajustar el presupuesto familiar? Hablamos de ello con Xavi Viñolas, redactor de 11Onze y Gemma Vallet, directora de 11Onze District, en un nuevo episodio de La Plaça, el magacín radiofónico de Territori 17.

Con una inflación interanual del 8.4%, el 2022 ha sido un año desastroso para muchas familias que han visto como su poder adquisitivo disminuía hasta límites insostenibles. La subida de precios desbocada ha hecho incrementar el coste de la vida en un momento que muchos hogares apenas se recuperaban del golpe de la pandemia. ¿Qué nos espera para el 2023?

Este año veremos si los bancos centrales serán capaces de parar la subida de precios sin castrar la recuperación de las economías. Los analistas financieros prevén que la inflación bajará hasta el 5%, pero como apunta Viñolas, “en un contexto de incertidumbre y alta volatilidad económica, nos tenemos que coger cualquier previsión económica con pinzas, los mismos expertos nos decían que la inflación actual duraría cuatro días”.

La Plaça – Territori 17: El coste de la vida

Proactividad al reducir los gastos

Ahora, más que nunca, es necesario disponer de una hucha para posibles imprevistos. Pero, frente a un contexto económico que no favorece el ahorro y donde nuestro dinero ha perdido una buena parte de su valor, no es nada fácil reducir nuestros gastos mensuales para ahorrar.

El redactor de 11Onze nos propone ser proactivos y fijarnos al reducir algunos gastos fijos, que no siempre son difíciles de recortar. Servicios contratados en régimen de permanencia, como el seguro del hogar o del coche, se pueden renegociar o simplemente podemos hacer un cambio de proveedor que ofrezca una póliza sin permanencia y más ajustada a nuestras necesidades, que nos puede salir mucho más económica.

Así mismo, los proveedores de suministros, como la electricidad, nos pueden dar cierto margen de maniobra, cambiando la potencia contratada o pasando del mercado libre al mercado regulado. Modificar el contrato o buscar ofertas más asequibles puede significar un ahorro considerable y ayudarnos a cuadrar el presupuesto a final de mes.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

La limitación del precio del gas ha hecho bajar el precio de la electricidad y el gas respecto al 2022. Sin embargo, el consumo energético es uno de los gastos fijos más costosos para los hogares catalanes, por eso recomendamos ideas para reducir el consumo.

Dejamos atrás las fiestas y el invierno empieza a asomarse tímidamente a la cabeza. Esta combinación obliga a plantearse cómo ahorrar en calefacción, porque los bolsillos están más acortados que nunca a principios de año. Por este motivo, desde 11Onze la jefa de agentes Mireia Cano le plantea 5 trucos para calentar la casa ahorrando al máximo.

¡Este invierno, ahorra!

- Evitar cambios bruscos. Cuando calientes la casa o una habitación, sea con estufa o calefacción, hazlo gradualmente. Pone una temperatura baja y ve subiendo a medida que la habitación se caliente. Si pones la temperatura muy alta de repente, la demanda energética será mucho más alta.

- Aprovecha las horas de sol. Lo hacemos poco en invierno, pero es importante. Durante las horas de sol, quita las cortinas. Si al mediodía no hace frío, aprovecha para abrir también las ventanas. Los rayos de sol calentarán el suelo y las paredes interiores de la casa. No es mucho, ¡pero todo ayuda!

- Aísla bien. Es necesario tener buenos aislamientos, si no es así puedes perder el 30% del calor de la casa. Son clave las ventanas y puertas. En el video, Mireia Cano te propone algunas ideas caseras que pueden ayudarte. Algo muy sencillo e importante, es bajar las persianas todas las noches para que la frialdad no radie a través de los cristales.

- Calienta de manera eficiente. No es necesario calentar toda la casa si no utilizas todas las habitaciones. ¿Necesitas el comedor? ¿El dormitorio? ¿El lavabo? Pues calienta estos espacios. Es evidente que la circulación del aire tenderá a equilibrar la temperatura, por eso lo que debes hacer es cerrar las puertas de las habitaciones que no necesites.

- Invierte en tejidos. Si no quieres que se enfríe, abriga la casa. ¿Qué significa esto? Que los tejidos retienen muy bien el calor, por tanto, alfombras y cortinas nos ayudarán a tener un hogar más cálido.

Y por último, Mireia Cano se añade un consejo extra: calentar la cama a la manera de nuestros abuelos, con bolsas de agua caliente. O, si se quiere, con bolsas de semillas que se calientan en el microondas. Ahorrar es clave, para el bolsillo y para el planeta. Aplicar estos trucos no le hará ricos, pero seguro que ahorrará un poco. Y como dice el dicho, toda piedra hace pared.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

En la situació econòmica actual, estalviar és un objectiu que a tots ens agradaria assolir, però que sembla pràcticament impossible. Et presentem un mètode d’estalvi que es basa en percentatges i que et permet estalviar una quantitat mensual de diners més fàcilment del que et penses.

“És un mètode que s’utilitza habitualment per tots els que, no només volen estalviar, sinó que volen portar un control mensual de les seves despeses”, afirma Coral Santacruz, especialista de màrqueting d’11Onze.

Aquest mètode consisteix a separar el sou en tres percentatges diferents, “el 50% s’ha de destinar a les despeses fixes, el 30% a les despeses evitables, i el 20% es destina a l’estalvi”, detalla Santacruz. Seguint aquesta regla és fonamental que no destinem mai més de la meitat dels ingressos mensuals a cobrir les nostres necessitats bàsiques.

Com explica l’especialista de màrqueting, “per assegurar-nos de poder utilitzar aquest mètode sempre que puguem”, hem d’intentar posar-lo en pràctica “just quan rebem la nòmina, per no córrer el risc de gastar més durant el mes”.

Mètode d’estalvi 50 30 20

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si et preocupa la qualitat de l’aigua que beu la teva família, probablement carreteges grans quantitats de garrafes o d’ampolles d’aigua mineral que al cap de l’any et costen més de 1.000 euros. Amb un filtre a la teva aixeta pots continuar gaudint d’aigua de qualitat, reduir per 15 la teva despesa, ajudar el planeta i estalviar-te maldecaps i d’esquena.

Estalviar no significa necessàriament privar-se de moltes coses. Sovint significa evitar sobrecostos innecessaris en productes essencials. Per això neix Imprescindibles 11Onze, perquè puguis reduir despeses en productes dels quals no pots prescindir.

El primer d’aquests productes disponibles a la web d’11Onze està relacionat amb l’aigua, el líquid essencial per a la vida. Hem de beure’n dos litres diaris i el més habitual és que acabem comprant un munt d’ampolles o garrafes de plàstic, amb el consegüent impacte mediambiental del plàstic que comporten.

Una família de quatre membres hauria de beure una mitjana de 2.920 litres d’aigua a l’any. Això equival a una despesa mínima de 1.196 euros si comprovem els preus de les ampolles d’1,5 litres més populars als principals supermercats d’Espanya i fem la mitjana.

En termes mediambientals, aquest consum suposa més de 60 kg de plàstic abocats al planeta i una quantitat de CO₂ similar emès a l’atmosfera durant la seva fabricació i transport.

Més de mil euros d’estalvi

És possible beure aigua de bona qualitat, amb bon sabor, estalviar i ajudar a preservar el planeta? La resposta és sí. Tan senzill com substituir el consum d’aigua envasada per aigua filtrada. El filtre Tappwater, que està fet en un 70 % de closca de coco, captura fins a 100 substàncies que podem trobar a l’aigua corrent, metalls pesants inclosos.

Pel que fa a l’estalvi econòmic, la senzilla instal·lació d’aquest filtre, que no requereix cap eina, equival a un estalvi de més de 1.100 euros a l’any per a una família de quatre membres. De gairebé 1.200 euros que suposa la compra d’aigua envasada es passa a menys de 90 euros en total.

El kit amb el filtre i els recanvis necessaris per al consum anual costen 79,99 euros. I a això només s’han de sumar menys de 10 euros de consum d’aigua de l’aixeta, tenint en compte que el preu mitjà a Espanya és d’aproximadament 0,0019 euros per litre i que amb el paquet anual de Tappwater es poden filtrar fins a 4.800 litres.

El planeta també s’estalvia plàstic i CO₂

Addicionalment, el medi ambient s’estalvia unes 1.947 ampolles de plàstic que no hauràs de carregar fins a casa i 63 kg de CO₂. I també t’assegures que l’aigua està lliure dels microplàstics que poden desprendre els envasos de plàstic quan es degraden per l’escalfor, i que ja s’ha demostrat que arriben al nostre torrent sanguini.

Tots els productes de Tappwater passen estrictes proves de qualitat abans de ser enviats als clients, i per això ofereixen una garantia d’un any.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.