¿Sirve de algo la supervisión bancaria?

El ciclo de crisis financieras de las últimas décadas ha puesto de manifiesto las limitaciones de los modelos actuales de supervisión bancaria a la hora de garantizar la solvencia de los bancos, la estabilidad de la economía y la confianza en el sistema financiero.

Los bancos juegan un papel fundamental en la economía, por lo tanto, una buena supervisión bancaria es un elemento clave para mantener la solidez y la integridad del sistema financiero de un país. No obstante, una y otra vez vemos cómo los organismos reguladores no pueden evitar que la gestión inadecuada de estas entidades tenga consecuencias desastrosas para la economía.

Esencialmente, la supervisión bancaria implica la regulación y el control de las actividades de los bancos por parte de las autoridades competentes. Estas entidades supervisoras tienen que garantizar que los bancos cumplan con las normativas y que gestionen adecuadamente los riesgos inherentes a sus operaciones, de manera que se garantice su solvencia.

Aun así, la promiscua relación entre la banca y la clase política ha facilitado la desregulación y una supervisión ineficaz del sector financiero, conduciendo a prácticas arriesgadas e irresponsables por parte de los monopolios que controlan el mercado. Esto pone de manifiesto una falta de voluntad en servir el interés público que a menudo se traduce en una devastación económica que acaban pagando los contribuyentes, rescatando a bancos con dinero público.

Cuando los supervisores bancarios no hacen su función

La crisis financiera del 2008 tuvo su origen en el estallido de la burbuja inmobiliaria del 2006 en los Estados Unidos. Un boom crediticio que venía acompañado de un excesivo apalancamiento acumulado por el sector bancario alimentado con crédito barato y una laxa normativa.

Las entidades financieras ofrecieron préstamos hipotecarios subprime a personas con una solvencia financiera cuestionable, concediendo créditos a clientes con bajos ingresos o sin verificación adecuada de su capacidad de pago. Al mismo tiempo, que los productos financieros derivados jugaban un papel clave en la amplificación de la crisis. Estas inversiones fueron consideradas inicialmente como seguras y de bajo riesgo, puesto que las agencias de calificación crediticia les otorgaron una buena clasificación.

El informe de una comisión de investigación creada para averiguar las causas de la crisis destacó la excesiva toma de riesgos por parte de los bancos y la negligencia, los reguladores financieros. Concretamente, criticó la reducción y fallas en la regulación financiera por parte de la Reserva Federal durante el mandato de Alan Greenspan.

La desregulación y falta de supervisión, pero, no venían de nuevo, puesto que fue la piedra angular de la “Reaganomics” durante los años 80. La administración del presidente Reagan había asentado las bases que inspiraron las políticas puestas en marcha por sus sucesores y que culminaron con la crisis financiera del 2008.

Los auditores ponen la supervisión bancaria del BCE en entredicho

El colapso de Credit Suisse, que venía acompañado de la quiebra del Silicon Valley Bank y del Signature Bank, hacía surgir el fantasma de Lehman Brothers y desencadenaba el pánico en los mercados. Los gobiernos y las agencias reguladoras nos aseguraban que no teníamos que preocuparnos por la seguridad de nuestros ahorros y por la estabilidad del sector financiero porque, aunque no lo pareciera, habían hecho suyo trabajo.

Pues bien, resulta que no, que esta vez tampoco han hecho su trabajo. Un informe publicado por el Tribunal de Cuentas Europeo ha puesto en entredicho la supervisión bancaria del BCE, alertando de que los requisitos de capital exigidos a las entidades expuestas a más riesgos son insuficientes y que no se intensificó la supervisión en aquellos bancos que presentaban problemas persistentes en la gestión del crédito. El informe apunta que el BCE “no usa eficazmente sus instrumentos y competencias de supervisión para garantizar que los riesgos identificados estén plenamente cubiertos”.

Y es que, tal como pasó con Lehman Brothers, Credit Suisse recibió el visto bueno de los reguladores y de las agencias de calificación de riesgo poco antes del colapso. De hecho, DBRS Morningstar fue la primera agencia de calificación global en recortar la nota crediticia de Credit Suisse, menos de un día después de que el banco central suizo se viera obligado a rescatar la entidad financiera. En definitiva, otro suspenso en toda regla por parte de los supervisores y de las agencias de ‘rating’ que supuestamente velan por nuestros intereses.

Una vez más, parece que los intereses de la banca y de una minoría selecta tienen prioridad por encima de la voluntad de servir el interés público y que los supuestos supervisores simplemente sirven para perpetuar el afán de usura de los poderes fácticos que justifican su existencia. Todos hemos oído la famosa frase de Albert Einstein: “Locura es hacer lo mismo una y otra vez esperando obtener resultados diferentes”, todos, menos los que se encargan de supervisar la banca, aparentemente.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

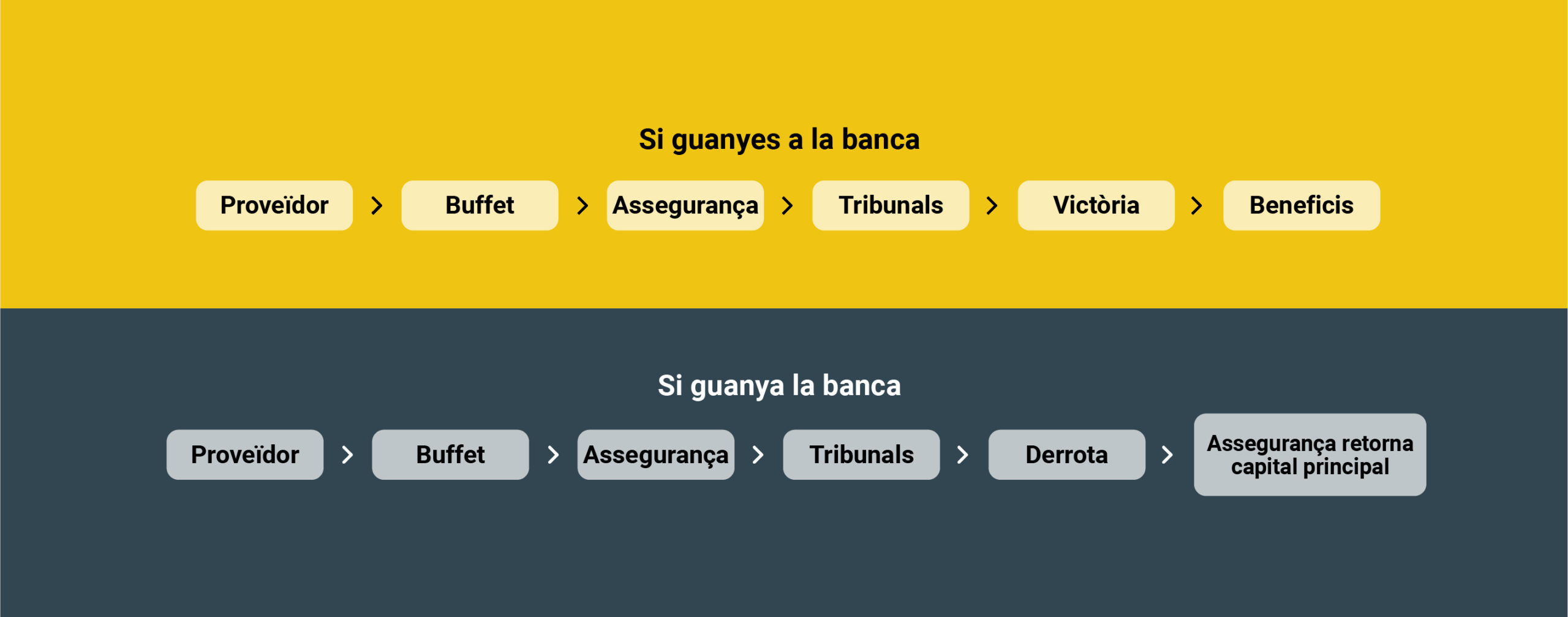

Uno de los productos estrella de 11Onze Recomienda genera grandes rendimientos financiando los gastos judiciales de los bufetes de abogados que sacan a adelante reclamaciones de ciudadanos que han sufrido abusos por parte de la banca. Ahora puedes participar en grupo, reduciendo la cantidad de capital aportado individualmente pero manteniendo el porcentaje de las ganancias. Nos lo explica Farhaan Mir, CFO de 11Onze.

El éxito de Financia Litigios viene dado por el concepto de hacer justicia social obteniendo grandes rendimientos con un producto de bajo riesgo gracias al seguro que cubre el capital aportado. Desde su lanzamiento hemos ido ampliando su alcance, al mismo tiempo que reducíamos la cantidad mínima de capital de acceso.

De los 25.000 euros mínimos de capital inicial conseguimos que nuestro proveedor lo redujera a los 10.000, ergo, haciendo que este producto fuera accesible a un mayor número de personas de la comunidad de 11Onze.

Obviamente, cuanto más elevado sea el capital aportado, más grandes son las ganancias. Es por eso, que a petición de nuestra comunidad, ahora también ofrecemos la posibilidad de una aportación en grupo, sea entre familia o amigos, de forma que se pueda repartir la financiación, pero manteniendo el porcentaje de las ganancias.

“Si tienes dos personas que ponen 25.000 euros cada una, esto es considerado una aportación de 50.000. Y las dos personas obtienen los beneficios de los 50.000.”

Aportaciones de capital en grupo

Financia Litigios genera unas ganancias de entre el 9% y el 11%, muy por encima de lo que ofrece la banca tradicional por nuestros ahorros. Aun así, no todo el mundo se puede permitir hacer una aportación de capital de 25.000 o 50.000 euros para obtener los máximos rendimientos. Ofreciendo la opción de aportar dinero colectivamente multiplicamos beneficios.

Cómo explica Farhaan Mir, “Si tienes dos personas que ponen 25.000 euros cada una, esto es considerado una aportación de 50.000. Y las dos personas obtienen los beneficios de los 50.000”. Por lo tanto, en vez de obtener un rendimiento del 9%, que correspondería a los 25.000 euros, se generarán ganancias de un 10%, de una aportación de 50.000 euros.

“Toda aportación contra los casos que estamos financiando está garantizada. Así que tenemos total seguridad para los fondos que estamos proporcionando al bufete de abogados.”

Casos no favorables cubiertos por un seguro

El éxito de los casos a los cuales ha aportado fondos Financia Litigios supera el 90%. Aun así, si hubiera un caso no favorable, los fondos aportados por nuestros clientes están cubiertos por un seguro, independientemente de la cantidad aportada.

Por lo tanto, se trata de un producto de bajo riesgo. “Toda aportación contra los casos que estamos financiando está garantizada. Así que tenemos total seguridad para los fondos que estamos proporcionando al bufete de abogados”, apunta Mir.

Si quieres descubrir como conseguir ganancias por tus ahorros con un producto de justicia social, 11Onze Recomienda Financia Litigios.

La Unión Europea se enfrenta a su declive político, económico y militar en el mundo. Los intereses particulares de los diferentes Estados le privan de una voz fuerte en el contexto internacional, donde habitualmente actúa supeditada a los deseos de Estados Unidos. En este contexto, la soberanía real de Europa es casi una utopía.

Se avecinan tiempos convulsos en Europa. La guerra de Ucrania ha disparado la tensión con Rusia, que cada vez estrecha más sus lazos con China. El conflicto ha llevado a los gobiernos europeos a reforzar su alianza con Estados Unidos y replantearse sus políticas de defensa y energía. Además, la guerra ha provocado tensiones en el propio seno de la Unión Europea, que probablemente vayan en aumento.

¿Dónde podemos llegar? Es difícil de decir. Europa ha recorrido un largo camino desde el plan Schuman de 1950 y el Tratado de Roma de 1957, que la ha convertido en la segunda mayor democracia y la tercera mayor economía del mundo. Pero, tras el sueño de unión y prosperidad europea que trajo consigo la caída del bloque comunista en 1989, el idealismo europeo se ha ido derritiendo como un azucarillo. Lo ha hecho en un “desorden internacional” tutelado por Estados Unidos y marcado por crisis económicas, pandemias, un proceso de desglobalización parcial y conflictos entre las grandes potencias.

Nunca como ahora, la Unión Europea había tenido que hacer frente a una situación internacional que avanza hacia la multipolaridad y está plagada de crisis que plantean numerosas amenazas y retos. Y ni siquiera ha sido capaz de desarrollar la tan ansiada Política Exterior y de Seguridad Común (PESC).

Una certeza: la política exterior sigue siendo uno de los elementos menos integrados de la UE. Así lo demostró, por ejemplo, el canciller alemán Olaf Scholz en un viaje a China a principios de noviembre de 2022. Esta visita recibió una lluvia de críticas por parte de los socios europeos porque denotaba un unilateralismo descarnado, ya que los intereses de Alemania chocaban con los del resto de los miembros de la Unión Europea.

La desunión europea

No es ningún secreto que cada país defiende sus intereses. Como advertía recientemente Martin Wolf, responsable de economía del ‘Financial Times’, algunos de los principales problemas a los que se enfrenta la UE tienen su origen en el hecho de que no es un Estado, sino una confederación de Estados. De ahí se derivan las dificultades de gestionar economías divergentes dentro de una unión monetaria en la que el Banco Central Europeo desempeña un papel esencialmente político para evitar desequilibrios insalvables entre las diferentes economías.

Se echa de menos una verdadera integración. La realidad es que el mercado único europeo no está integrado como lo está el estadounidense, por ejemplo. La falta de dinamismo en un sector crucial en la actualidad, como lo es el de las tecnologías de la información y la comunicación, se explica en gran medida por este hecho. Es sintomático que solo una empresa europea, ASML, figure entre las diez empresas tecnológicas más valiosas del mundo.

Nada invita al optimismo. En un contexto internacional más fragmentado y con mayores pulsiones nacionalistas, incluso Alemania, que es el auténtico motor de Europa, cada vez tiene más dificultades para encontrar mercados que absorban su producción. Los elevados costes energéticos son una amenaza para su industria pesada. Y se añade el empuje de China y los avances de Estados Unidos hacia una política intervencionista y proteccionista.

Esta situación hace que se eche de menos una verdadera política europea común, lastrada por los intereses nacionales particulares, que incluso amenazan la existencia del mercado único.

El rol europeo en el mundo

Una cuestión vital para Europa, como señala Wolf, es definir qué papel quiere desempeñar en el mundo, si desea seguir siendo un aliado “servil” de Estados Unidos, convertirse en un puente entre bloques o recuperar el estatus de potencia. La primera opción parece la más plausible, ya que para volver a convertirse en una potencia necesitaría una unión política y fiscal mucho más profunda, además de superar las desconfianzas internas.

El ascenso de China, India, Rusia y otros países como potencias económicas y militares obliga a la Unión Europea a ser un actor con una única voz en asuntos de importancia global si aspira a ser uno de los “polos” relevantes en el futuro multipolar. Pero, cuanto más activa e independiente quiera ser la Unión Europea, más crucial será profundizar en su federalismo, un proceso plagado de espinas por las reticencias nacionalistas.

El auge populista

El avance de los movimientos populistas en Europa desde la crisis financiera de 2008 y la crisis migratoria de 2016 supone una amenaza en este sentido. La mayoría se caracterizan por su euroescepticismo, ya que consideran que la raíz de los problemas socioeconómicos en Europa es la integración europea y la toma de decisiones de Bruselas.

No estamos ante un movimiento marginal: un estudio del Pew Research Center muestra que los partidos euroescépticos ya ocupan el 29% de los escaños del Parlamento Europeo, la cifra más alta de la historia. Por tanto, una parte importante de quienes toman las grandes decisiones sobre el futuro de la Unión Europea son también quienes se oponen a una mayor integración. Y, sin esa integración, es difícil que Europa recupere un papel protagonista en el panorama internacional.

Escasos avances

La Unión Europea estableció diversas prioridades para el periodo 2019-2024, entre ellas la protección y la libertad de los ciudadanos, el desarrollo de una economía fuerte, la sostenibilidad en Europa y la promoción de los valores e intereses europeos a escala mundial. Por desgracia, los avances en estos ámbitos han sido escasos.

Vivimos en un mundo caracterizado por el desorden, el creciente proteccionismo y los conflictos entre grandes potencias. Sin duda, no es el mundo con el que soñaban los fundadores de la Unión Europea. Pero si sus dirigentes actuales desean preservar algo del espíritu original, deberían fortalecer las bases del proyecto y avanzar hacia una soberanía real de Europa. Para ello sería imprescindible frenar la desindustrialización, impulsar la transformación digital, profundizar en la integración y establecer una voz única en el mundo.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que juega un papel esencial en la recaudación de impuestos y en la redistribución de la riqueza. Se trata de un impuesto del Estado cedido parcialmente a Cataluña, pero ¿cuáles son sus orígenes?

Nos encontramos en medio de la campaña de la declaración de la renta que este año va del 11 de abril al 30 de junio y que más de 23 millones de contribuyentes tendrán que realizar. Casi todo el mundo tiene más o menos claro como hacerla y el concepto de este tributo basado en el balance de ingresos y gastos que hemos tenido durante el año anterior. Lo que mucha gente quizás no sabe es el origen de este impuesto y su evolución a lo largo de la historia.

El primer sistema tributario general

Aunque el impuesto sobre la renta de las personas físicas (IRPF), como lo conocemos actualmente, es un tributo relativamente reciente que fue aprobado el 1978, sus orígenes se remontan al siglo XIX.

Los primeros impuestos sobre la renta datan del año 1845, cuando se estableció el primer sistema tributario general nacido de una reforma fiscal impulsada por Alejandro Mi y Ramón de Santillán que simplificó el cuadro de impuestos existentes y supuso una amplia unificación fiscal en todo el Estado español.

El motivo de esta reforma era eliminar las trabas al crecimiento económico en un contexto de industrialización y de una revolución liberal en sustitución de la Monarquía absoluta propia del Antiguo Régimen. Así pues, se eliminaron tributos clásicos como los de los diezmos o las alcabalas.

Reforma tributaria durante la Segunda República

Uno de los primeros intentos modernos de imponer un impuesto sobre los ingresos personales en España se produjo durante la Segunda República (1931-1939). En este periodo, bajo el gobierno de Manuel Azaña, nació un nuevo impuesto impulsado por el ministro de Hacienda, Jaume Carner.

La Ley Carner, más conocida como contribución general de la renta, fue aprobada el 1932 y entró en vigor a comienzos de 1933. Si bien su aplicación era limitada y se diluyó después de la Guerra Civil con la dictadura de Franco, incluía un impuesto sobre los ingresos individuales que marcó el precedente de lo que más tarde se conocería como IRPF.

La transición y los Pactos de la Moncloa

No fue hasta el 1977, a raíz de los acuerdos firmados al Palacio de la Moncloa durante la Transición española, también conocidos como Pactos de la Moncloa, que se establecieron las bases del sistema tributario contemporáneo. De este modo, en 1978 se creaba el primer IRPF moderno con un amplio consenso político.

Esta ley estableció las bases para la tributación de los ingresos personales con un sistema de impuestos progresivo, donde las altas rentas pagaban un porcentaje más alto de impuestos. En este caso, contaba con 28 tramos y sus tipos impositivos llegaban hasta el 65,5%. Se trataba de un impuesto que afectaba a todas las personas con ingresos superiores a las 300.000 pesetas.

Hasta bien entrada la década de los 80 la manera de hacer la declaración de la renta no cambió mucho, pero con el desarrollo de las nuevas tecnologías digitales fueron agregándose nuevos canales de acceso para llevar a cabo esta actividad fiscal, hasta la posibilidad actual de hacer la declaración por internet. Así mismo, evolucionó significativamente incorporando varias novedades como por ejemplo la cesión del 50% del impuesto a las comunidades autónomas.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra a Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

La Reserva Federal de los Estados Unidos lanzará este verano un sistema de pagos en tiempo real pensado para agilizar las transacciones entre cuentas bancarias. Este avance es visto por algunos críticos como un nuevo paso hacia un dólar digital para contrarrestar las criptomonedas y eliminar el dinero en efectivo.

En un mundo cada vez más digital e interconectado, los sistemas de pago están evolucionando para adaptarse a las necesidades de empresas y consumidores que piden tener acceso a servicios de pago rápidos para hacer gestiones de manera más eficaz y poder controlar mejor su tesorería. El sector privado ha sido la punta de lanza de esta evolución, pero los gobiernos también quieren tomar partido.

Para satisfacer estas necesidades, la Reserva Federal de los Estados Unidos tiene previsto introducir en julio de este año un nuevo sistema de pagos conocido cómo lo FedNow. Esta nueva plataforma de pagos instantáneos está diseñada para hacer posibles pagos seguros y eficientes en tiempo real, las 24 horas del día y los 365 días del año.

Esto supone una gran ventaja para empresas y consumidores, puesto que no tendrán que depender de los plazos de procesamiento tradicionales, que ahora pueden ser de varios días hábiles. El nuevo sistema permitirá que los fondos se transfieran inmediatamente entre las cuentas bancarias participantes, y al tratarse de una organización gubernamental sin ánimo de lucro podrá ofrecer precios más competitivos.

Por otro lado, la adopción del FedNow por los bancos, las empresas y las principales instituciones financieras de los Estados Unidos podría provocar que otras entidades extranjeras se vieran forzadas a utilizar el servicio. Esto es significativo porque podría ayudar al dólar, también en formato digital, a perpetuar su reinado en las transacciones transfronterizas internacionales. Este escenario no se puede descartar frente a la creciente desdolarización y el anuncio del lanzamiento de una nueva moneda por parte del grupo de los BRICS.

¿Un nuevo sistema de pagos relacionado con el dólar digital?

Paralelamente al lanzamiento del FedNow, la Reserva Federal está estudiando la posibilidad de introducir el dólar digital. Como ya han hecho otros países, se trataría de poner en circulación una moneda digital vinculada al banco central (CBDC). Esta propuesta ha generado críticas por el hecho de que podría afectar las libertades fundamentales de la ciudadanía, aumentando la capacidad de los gobiernos para rastrear y controlar a la población.

En este sentido, el gobernador del estado de Florida Ron DeSantis y el candidato presidencial Robert Kennedy Jr, cuestionan los motivos que hay detrás de la posible introducción del dólar digital y del nuevo sistema de pagos de la FedNow. Concretamente, Robert Kennedy Jr manifestó que la emisión de un dólar digital servirá como un mecanismo para controlar a los ciudadanos estadounidenses, igual que el sistema de pagos FedNow, afirmando que “la distinción entre el FedNow y una CBDC es importante desde un punto de vista técnico, pero no desde el punto de vista de las libertades civiles”.

A raíz de estas declaraciones que pretenden vincular las dos propuestas, se ha desatado la polémica en redes sociales, en las cuales circulan contenidos que afirman que la Reserva Federal lanzará este julio una moneda digital de banco central llamada FedNow, que dará más poder al Gobierno para ratificar la esclavitud financiera y la tiranía política.

Una desinformación que se ha viralizado hasta el punto que la Reserva Federal ha visto necesario desmentirla oficialmente, apuntando que “FedNow no está relacionado con una moneda digital. FedNow es un servicio de pagos que la Reserva Federal pone a disposición de bancos y cooperativas de crédito para transferir fondos. El servicio FedNow no es una forma de moneda ni un paso hacia la eliminación de ninguna forma de pago, incluido el efectivo.”

Adicionalmente, Jerome Powell y Lael Brainard, presidente y exvicepresidenta de la Reserva Federal, señalaban que todavía podrían faltar años para ver un dólar digital convertirse en realidad, pero que el FedNow se podría perfilar como una mejor alternativa a una CBDC. Sea como sea, la controversia está servida, y es probable que impulse todavía más el argumento a favor de las criptomonedas, como monedas digitales descentralizadas que pueden servir como una defensa contra las CBDC u otras alternativas monetarias apoyadas por el Estado.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Este año la selectividad, la prueba de acceso a la Universidad que decide el futuro de miles de estudiantes, se realizará del 14 al 16 de junio. Te presentamos selectivitat.io, la herramienta definitiva para preparar la selectividad sin morir en el intento.

En 2021, con tan solo 22 años, Jaume Plana creó selectivitat.io, una plataforma que ofrece todo el material didáctico para afrontar el bachillerato, así como para preparar las pruebas de selectividad. La iniciativa nace de la experiencia de Jaume y otras personas de su entorno que tenían, tal como describe él, una sensación de abandono a la hora de estudiar y prepararse para estos exámenes.

En algo más de un año, la plataforma ha recogido todo el material necesario para las materias que se cursan en bachillerato: apuntes que envían los mismos estudiantes, apuntes de academias y profesionales, exámenes de prueba, calculadora de notas, cursos o podcasts. Todo con la filosofía de acceso libre, tal como explica Plana: “Es gratuita ahora y por siempre jamás, creemos que no se tiene que pagar por el material educativo”.

A estos servicios básicos y gratuitos se suman servicios adicionales de pago para los estudiantes que puedan necesitar el apoyo de un profesor que les ayude a resolver dudas y acompañarles en este proceso.

La nota que decide tu futuro

Es la conocida, y temida para algunos, nota de corte. La nota que se extrae de la selectividad y la que decidirá a qué carrera puede acceder el estudiante y en qué universidad, dentro del abanico de opciones que él o ella haya escogido. Un sistema que el mismo Plana considera injusto y con un gran riesgo, la pérdida de talento por el camino: “Hay gente increíble que sería perfecta para oposiciones, pero no puede llegar nunca porque el filtrado es por nota” cuando el mundo laboral, remarca, “no se basa en notas”.

El sistema educativo actual se focaliza en las notas desde el inicio. Incluso en la etapa preescolar (de tres a cinco años) hay centros que inician a los alumnos en este sistema de selección que los acompañará el resto de vida académica. Por tanto, se acostumbran a la selección por notas.

Sin embargo, Plana apunta que no se les prepara para vivir este estudio conscientemente y aprovecharlo. Son miles de estudiantes que, por falta de herramientas de organización, de acompañamiento o por temor a no alcanzar los objetivos, acaban fracasando dentro de este sistema.

Jaume Plana creó Selectivitat.io en 2021.

La presión cierra puertas

La gestión de la presión puede llegar a ser muy importante de cara al resultado en las pruebas de selectividad. En este sentido, es relevante la preparación mental de los alumnos, como explica Plana: “La gente que saca un 14 o muy buenas notas es gente muy buena estudiante y que sabe llevar muy bien la presión”.

También apunta Jaume Plana que no estamos preparados para el fracaso, puesto que no nos educan para identificarlo como algo natural e incluso positivo. Al contrario, se señala a aquellos que fracasan.

La presión a la hora de afrontar los estudios se traslada, posteriormente, a la manera de enfocar el mercado laboral, con lo que se convierte en un pilar limitante para muchos jóvenes.

Así pues, a la preparación académica de cara a la selectividad se suma la preparación mental, que comprende tres grandes aspectos: tener el apoyo y el acompañamiento para poder hacer frente a estas pruebas; ser conscientes que no pasa nada si se suspende, puesto que habrá nuevas oportunidades, y finalmente tener claro que las aptitudes serán más importantes por nuestro futuro que cualquier nota.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Impulsada por la incertidumbre geopolítica y económica, la demanda mundial de oro se mantiene firme en el primer trimestre del año, alcanzando su nivel más alto en ocho años en términos interanuales, según el último informe del WGC.

La demanda mundial de oro (incluidas las compras OTC) durante el primer trimestre del año ha aumentado un 3% interanual hasta las 1.238 toneladas, marcando el primer trimestre más fuerte desde 2016, según ha anunciado el Consejo Mundial del Oro (WGC) en su último informe de Global Demand Trends.

Los buenos resultados en el incremento de la demanda de oro vienen dados por las persistentes compras de los bancos centrales a causa de la incertidumbre geopolítica y económica, la inversión en el mercado OTC, y una mayor demanda de los compradores asiáticos han impulsado el precio del oro en el primer trimestre a una media récord de 1.934 euros la onza.

Recordamos que existen dos formas principales de negociar oro en el mercado mayorista: el mercado no organizado (OTC) y el mercado bursátil. Los mercados OTC se caracterizan porque los participantes en el mercado negocian directamente entre sí mismos.

Si no tenemos en cuenta el mercado OTC, la demanda de oro cayó un 5% hasta las 1.102 toneladas en el primer trimestre, gracias a que el mercado de las joyas bajó en un 2% —aun manteniéndose resiliente en frente de los precios de récord— y los fondos cotizados (ETF) de oro respaldados con oro físico disminuyeron en 114 toneladas. Concretamente, Europa y Norteamérica registraron salidas trimestrales, ligeramente contrarrestadas por las entradas en productos cotizados en Asia.

Incremento de las compras de los bancos centrales

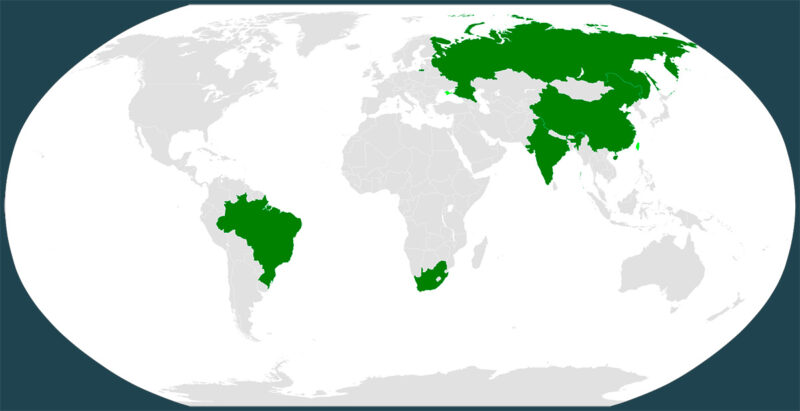

Los bancos centrales siguen acaparando oro a un ritmo frenético. Durante el primer trimestre añadieron 290 toneladas a sus reservas, un 1% más interanual y un 69% más que la media trimestral de los últimos cinco años.

Se trata del inicio de año más fuerte de la serie histórica del WGC, que se remonta al año 2000. Este incremento de las compras de oro lo encabezan los bancos centrales de China y la india. El gigante asiático generó la mayor parte de la demanda. Tanto los consumidores chinos como su banco central están comprando oro con un renovado interés de los inversores a causa del debilitamiento de la moneda local y a los males resultados de los mercados de renta variable nacionales.

Louise Street, analista de Mercados del Consejo Mundial del Oro, apuntaba que “Estamos asistiendo a un cambio de tendencia en el comportamiento de los inversores orientales y occidentales. En general, los inversores de los mercados orientales son más receptivos al precio y esperan una caída para comprar, mientras que los inversores occidentales se han sentido atraídos históricamente por un precio al alza y tienden a comprar en las subidas. En el primer trimestre, se invirtieron los papeles, y la demanda de inversión en mercados como China e india creció considerablemente con la subida del precio del oro.”

No obstante, el WGC espera que a lo largo del 2024 los bancos centrales ralenticen ligeramente sus compras en comparación al ejercicio anterior. Según declaró a Reuters Krishan Gopaul, analista sénior del WGC, “Aunque el impulso comprador de los bancos centrales continúa, estamos adoptando una actitud cautelosa de cara al futuro, a la espera de ver si el reciente crecimiento del precio del oro impulsa a algunos bancos centrales a ralentizar las compras o a algunos a vender parte de sus tenencias.”

Preciosos 11Onze te lo pone fácil para que puedas comprar oro al mejor precio y con total seguridad. Llámanos y habla sin ningún compromiso con uno de nuestros agentes para aclarar cualquier duda que puedas tener y protégete de las crisis económicas con el valor refugio por excelencia: Oro Patrimonio.

El primero de mayo se asociaba históricamente con festivales paganos vinculados a la primavera hasta que la Segunda Internacional estableció en esa fecha la fiesta del trabajo. Lo hizo en 1889 para conmemorar la sangrienta lucha de los obreros estadounidenses por la jornada laboral de ocho horas.

El hecho de que el Día Internacional de los Trabajadores se celebre el 1 de mayo tiene su origen en la lucha de los obreros estadounidenses por la reducción de la jornada laboral, que en la segunda mitad del siglo XIX se alargaba en muchos casos hasta las 16 horas.

A medida que el sistema capitalista se afianzaba en las grandes ciudades industriales de Estados Unidos en un entorno de elevado desempleo, las condiciones laborales de los trabajadores se habían ido endureciendo. Ante esta situación, la Federación Estadounidense del Trabajo convocó una huelga general que debía empezar el 1 de mayo de 1886 para exigir la jornada laboral de ocho horas.

Represión obrera

El 3 de mayo, las protestas en Chicago se volvieron violentas cuando la policía actuó con extrema dureza contra los trabajadores mientras se manifestaban. Al día siguiente, un mitin celebrado en la plaza Haymarket de la ciudad se tiñó de sangre durante la intervención de la policía. Una bomba estalló entre las filas de los uniformados, aunque para los historiadores no está claro si el objetivo eran ellos o los obreros, y mató a siete policías. Acto seguido, los agentes abrieron fuego contra los manifestantes, matando a varios de ellos e hiriendo a centenares.

Como consecuencia, se celebró un juicio que condenó a ocho hombres por la acción. Cuatro de ellos acabaron en la horca, aunque no se presentaron pruebas que los relacionaran con la bomba. De nada sirvió tampoco la campaña internacional para salvar sus vidas. Fueron premonitorias las palabras que pronunció August Spies, uno de los condenados, justo antes de su ejecución: “Llegará un momento en que nuestro silencio será más poderoso que las voces que hoy estranguláis”.

Reconocimiento a la lucha obrera

La Segunda Internacional estableció el 1 de mayo como fiesta del trabajo en 1889, dando origen a la actual celebración del Día Internacional de los Trabajadores. Paradójicamente, Estados Unidos, el país donde se produjeron los hechos, quiso desvincular esta fecha de los movimientos obreros. Por eso el presidente Grover Cleveland hizo que el Día del Trabajo se celebrara en septiembre.

Con anterioridad a los sucesos de Chicago, en Estados Unidos y parte de Europa, el primero de mayo era una fecha marcada para celebrar la exuberancia de la primavera en el ámbito rural. El origen de esta festividad se encuentra en las antiguas prácticas romanas de celebración de la floración primaveral.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Si te ha gustado este artículo, te recomendamos:

Cultura

CulturaIgualdad salarial de género, una tarea pendiente

4min lecturaEn la Unión Europea, las mujeres cobran de media un 13%...

El Parlamento Europeo da luz verde a una ley sobre el derecho a reparar reforzada con el objetivo de reducir los residuos, facilitar las reparaciones y ahorrar dinero a los consumidores. La nueva normativa obligará los fabricantes a arreglar un producto, incluso si se ha agotado la garantía legal.

Finalmente, el Parlamento Europeo aprobó el 23 de abril, por mayoría absoluta con 584 votos a favor, 3 en contra y 14 abstenciones, la directiva sobre el derecho a reparar que había puesto en marcha en noviembre del 2020. Aun así, hay un plazo de 24 meses para aplicarla, por lo cual no se hará efectiva de manera inmediata en nuestro país y se prevé que se incorpore en la futura Ley de Consumo Sostenible.

La nueva normativa tiene como objetivo reducir los residuos, extender la vida útil de los productos y facilitar sus reparaciones con el fin de avanzar hacia una economía circular y ahorrar dinero a los consumidores. En este sentido, obligará los fabricantes a arreglar un producto, incluso si ha agotado la garantía legal.

Además, los fabricantes tendrán que ofrecer recambios y herramientas a un precio razonable y se prohíbe el uso de cláusulas contractuales o prácticas informáticas para obstaculizar las reparaciones. Concretamente, no podrán impedir el uso de recambios de segunda mano o impresos en 3D por talleres de reparación independientes, ni negarse a reparar un producto únicamente por razones de coste o porque anteriormente fue reparado por terceros.

Nueva directiva europea en cuestión del derecho a reparar por Xavi Viñolas

Facilitar las reparaciones a un precio asequible

Una de las principales novedades es que el fabricante estará obligado a llevar a cabo la reparación por un precio y en un plazo razonables, incluso después del fin del periodo de la garantía, a fin de incentivar los consumidores a optar por reparar el producto en vez de comprar uno de nuevo.

En este sentido, se introduce el concepto de “garantía de calidad”, según el cual se extiende la garantía legal en 12 meses si el consumidor decide que se repare el producto. De este modo, una vez expirada la garantía legal, el fabricante seguirá obligado a reparar productos domésticos comunes y técnicamente reparables, como por ejemplo lavadoras, aspiradoras y smartphones.

Así mismo, la directiva fija que la reparación se tiene que efectuar de manera gratuita o bien “a un precio razonable”, así como en un tiempo determinado. Incluso prevé que el fabricante pueda ofrecer en préstamo un aparato sustitutorio mientras dura la reparación. Además, los fabricantes estarán obligados a proporcionar recambios durante un mínimo de siete a diez años, según el producto.

Estas medidas pretenden evitar que la reparación de un producto no sea factible, ya sea por la imposibilidad de obtener recambios o por el elevado coste de estas. Adicionalmente, están pensadas para dar un empujón al mercado de los productos reacondicionados como una alternativa a los nuevos productos.

¿Cuándo se empezará a aplicar en Cataluña?

Una vez que Consejo adopte formalmente la directiva y se haya publicado en el Diario Oficial de la UE, los estados miembros dispondrán de 24 meses para incorporarla a su legislación nacional. Se prevé que en España se incorpore en la futura Ley de Consumo Sostenible, en la cual ya trabaja el Ministerio de Derechos Sociales, Consumo y Agenda 2030.

En el caso de Cataluña, ya hace dos años que la ley general de defensa de los consumidores incluye medidas para proteger el derecho a reparar de los consumidores. Por ejemplo, se amplió de dos a tres años la garantía que cubre cualquier defecto de fábrica.

Por otro lado, los servicios digitales (como por ejemplo suscripciones a servicios de reproducción de contenidos audiovisuales por internet, servicios de almacenamiento en la nube, etc.) y los contenidos digitales (por ejemplo, archivos de música, videojuegos, etc. descargados digitalmente), tienen una garantía legal de 2 años desde la fecha de suministro.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la app El Canut per Android o iOS. Uneix-te a la revolució!

La inflación, los bajos intereses que ofrecen los bancos y el miedo a la crisis bancaria continúan alimentando una fuga de depósitos hacia valores más seguros y con más rentabilidad como el oro o las Letras del Tesoro.

Lo estamos avisando desde hace meses, la subida de los tipos de interés del BCE no se ha visto reflejada en una mejora significativa de la remuneración del ahorro. Durante los primeros dos meses del año, los clientes de la banca española retiraron 18.000 millones en depósitos de sus cuentas de ahorro buscando una mejor rentabilidad por su dinero.

El encarecimiento del coste de la vida a causa de la inflación ha provocado una pérdida de poder adquisitivo en muchas familias que han decidido diversificar los ahorros sacando su dinero de los bancos en favor otros productos e inversiones que ofrezcan una mayor rentabilidad por su dinero. Un hecho que en gran parte explica por qué la demanda de metales preciosos, especialmente del oro, sigue en pleno auge.

El caso de España no es único, a la baja rentabilidad de los depósitos bancarios se ha añadido el miedo a una nueva crisis causada por los colapsos bancarios de los últimos meses, lo cual ha provocado una fuga de depósitos en todo el mundo. Además, si esto se acelera por miedo a la seguridad de los depósitos, los bancos afectados reducirán el activo de sus balances, concediendo menos préstamos y restringiendo el crédito a particulares y empresas.

Una fuga de depósitos globalizada

Los Estados Unidos es uno de los países que ha sufrido una mayor fuga de depósitos, sobre todo hacia fondos de inversión que dan más rendimiento. Después de la quiebra del Silicon Valley Bank y del Signature Bank, los datos de la Reserva Federal mostraban que entre el 1 y el 15 de marzo se retiraron depósitos por un valor de 146.000 millones de euros. Una cifra que llega a los 574.000 millones de euros si se analiza la evolución de la pérdida de depósitos bancarios en el último año.

El panorama también es preocupante en el Reino Unido, donde las noticias del colapso de los bancos norteamericanos y Credit Suisse provocaron que durante el mes de marzo los británicos retiraran 5.500 millones de euros de sus cuentas bancarias, lo cual representa la fuga de depósitos más importante de su historia.

La economía más grande de la Unión Europea no se salva de la desbandada de depósitos. Siguiendo con datos del mes de marzo, Alemania es otro país donde los bancos han experimentado una fuga significativa de depósitos. Los alemanes retiraron 18.000 millones de euros de sus bancos, ya sea por el miedo a la crisis bancaria o por qué buscan una mayor rentabilidad en otras entidades financieras o productos de inversión.

Preocupación por la seguridad del dinero en el banco

No es sorprendente que en medio de las turbulencias del sistema bancario estadounidense un 48% de los norteamericanos se muestren preocupados por la seguridad de su dinero en los bancos. Este sentimiento, pero, no se limita a los Estados Unidos, sino que está generalizado a lo largo de otros países occidentales que tienen sus economías interconectadas al gigante americano.

La situación es tan grave que el ministro japonés de Finanzas, Shunichi Suzuki, ha anunciado que en la reunión de esta semana con el conjunto de países del G7 se plantearán medidas para intentar parar la fuga de depósitos bancarios. Así mismo, las últimas quiebras de bancos han puesto en cuestión el grado de protección de los depósitos. En este sentido, la Comisión Europea ha adoptado una propuesta de urgencia para reforzar la garantía de depósitos existente en la UE, prestando especial atención a los bancos pequeños y medianos.

Los gobiernos y los organismos reguladores no paran de repetir que no tenemos que preocuparnos por nuestro dinero y la estabilidad del sector financiero. Aun así, parece que no hay vuelta atrás, la falta de confianza en los bancos se ha visto acentuada por el efecto dómino del colapso bancario, y los datos demuestran que la gente ha decidido buscar otras opciones para proteger tus ahorros.

Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.