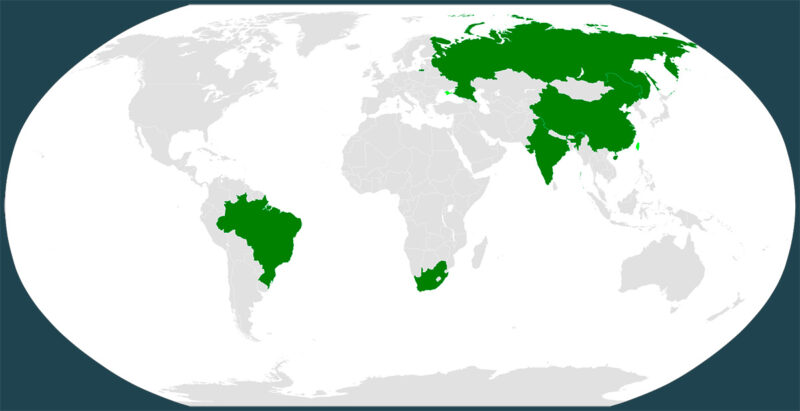

BRICS vs. G7: equilibrant el poder

Els països emergents que formen el grup dels BRICS lideren un canvi de paradigma geopolític cap a un equilibri econòmic global més just i equitatiu, enfront del domini del G7 en un món cada vegada més multipolar. Si bé encara queda molt camí per recórrer, s’estan formant els pilars d’un nou ordre mundial.

L’estira-i-arronsa geopolític dels últims anys entre Orient i Occident ha posat de manifest un canvi de paradigma que és cada dia més evident. Els cicles econòmics i els mercats financers se centren cada vegada menys en el sistema monetari dominat pels Estats Units, donant pas a alternatives que estan reequilibrant el mapa del poder econòmic global.

En aquest context, l’hegemonia occidental es veu amenaçada per coalicions de països emergents cada vegada més influents que, a través de la seva cooperació i competència, modelen l’ordre econòmic i polític mundial en detriment d’un statu quo del poder que fins ara els ha considerat jugadors de segona divisió sense veu ni vot.

Per descomptat que la transició cap a un nou ordre mundial no serà senzilla ni passarà d’avui per demà, sinó que es tracta d’un procés llarg, farcit de variables i de reptes que, més que canviar dràsticament el sistema internacional existent, pretén reformar i complementar un model econòmic i geopolític caducat i allunyat de la realitat.

Xi Jinping, president de la República Popular de la Xina, definia així l’estratègia a seguir: “la Xina, com a país en desenvolupament i membre del Sud Global, ha compartit sempre el mateix destí amb altres països en desenvolupament, ha defensat fermament els seus interessos comuns i ha pressionat per a augmentar la representació i la veu dels països amb mercats emergents. Hem d’abandonar la mentalitat de la Guerra Freda i la confrontació de blocs, oposar-nos a les sancions unilaterals i anar més enllà que les petites agrupacions hegemòniques. Per molta resistència que hi hagi, els països BRICS, una força positiva i sana, floriran”.

La veu dels mercats emergents

L’Organització de Cooperació de Shanghai (OCS), que aborda qüestions de seguretat regional, i institucions com el Banc Asiàtic d’Inversió en Infraestructures (AIIB), centrades en temes econòmics, complementen la cooperació comercial dels BRICS i són peces d’un mateix ecosistema pensat per oferir una alternativa a aliances com la del G7.

I és que no cal ser un gurú de la geopolítica per saber que el poder econòmic decideix qui talla el bacallà en l’àmbit global. En aquest sentit, els BRICS+ representen el 45% de la població mundial, contribuint al 25% del comerç i el 31.5% del PIB global.

Aquesta xifra és inferior al 43% del PIB mundial que correspon al G7, tanmateix, la diferència s’anirà reduint a mesura que els principals països BRICS, com l’Índia, continuïn creixent a un ritme superior a la mitjana i que l’aliança aculli a més membres en el futur.

Cal tenir en compte que, tot i que el bloc occidental acapara més riquesa, els països emergents tenen més població i concentren la producció de petroli. Amb la incorporació de l’Aràbia Saudita, els Emirats Àrabs i l’Iran, els BRICS dupliquen amb escreix la quota dels seus membres en la producció mundial de petroli, fins a assolir el 43%.

Actualment, molts dels països membres dels BRICS registren taxes de creixement del PIB real superiors a les dels seus homòlegs del G7. A més, Segons Goldman Sachs, es preveu que assoleixin una taxa mitjana de creixement del PIB que oscil·larà entre el 189% i el 205% per a l’any 2050, comparat amb una taxa mitjana de creixement del G7, que es quedarà en el 50%.

En definitiva, tot i que queda molta feina per fer, no es pot negar que la veu del Sud Global cada vegada sona més forta i clara en el tauler d’escacs geopolític mundial. Per tant, la reforma d’institucions i mecanismes suposadament multilaterals, però que fins ara han afavorit el bloc geopolític occidental, sembla inevitable enfront d’un repartiment més equilibrat del poder global.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Fa mesos que les xifres oficials d’inflació semblen moderar-se. Però la sensació als supermercats, als lloguers i a les factures és una altra. La pregunta ja no és si la inflació baixarà, sinó si tornarà mai a ser com abans.

Els darrers anys, els discursos institucionals han insistit a transmetre calma, que la inflació era transitòria. o si més no un simple accident provocat per la pandèmia o pels colls d’ampolla logístics o per l’energia. I que un cop normalitzada la situació, els preus tornarien al seu lloc. Avui, aquella promesa grinyola. I cada cop més economistes admeten el que moltes llars ja saben: potser hem entrat en una nova normalitat de preus alts?

Durant dècades, les economies occidentals van viure instal·lades en una excepcionalitat històrica: preus estables, tipus d’interès baixos i diners abundants. Qualsevol repunt inflacionari era vist com una anomalia puntual que els bancs centrals corregirien amb rapidesa. La paraula clau era “control”.

Aquesta narrativa es va trencar el 2020. La pandèmia va desorganitzar cadenes de subministrament globals construïdes amb criteris d’eficiència extrema. La guerra d’Ucraïna va disparar els preus de l’energia i dels aliments bàsics. I la resposta dels governs i bancs centrals —expansió monetària massiva i endeutament públic sense precedents— va injectar una enorme quantitat de liquiditat a l’economia.

Segons dades d’Eurostat, la inflació a la zona euro va assolir màxims històrics el 2022. Tot i la moderació posterior, el nivell general de preus no ha retrocedit, simplement ha deixat de créixer tan ràpidament. I aquesta diferència és clau: mentre la inflació pot baixar, els preus rarament ho fan.

Factors estructurals que empenyen els preus

El problema no és només conjuntural. Hi ha forces de fons que apunten cap a un canvi de règim econòmic. La desglobalització n’és una. Les empreses estan reconfigurant cadenes de producció per reduir dependències geopolítiques. Produir més a prop és més segur, però també més car. La transició energètica, necessària i inevitable, implica inversions multimilionàries que es traslladen als costos finals. L’envelliment demogràfic pressiona els sistemes públics i redueix la població activa. I les tensions geopolítiques permanents introdueixen una volatilitat que ja no és excepcional, sinó estructural.

A tot això s’hi suma un element sovint oblidat: el deute. Els estats arrosseguen nivells d’endeutament que fan molt difícil tornar a un món de tipus d’interès reals baixos sense generar noves distorsions. En aquest context, una inflació moderada, però persistent actua com una eina silenciosa de reequilibri fiscal.

Preus que pugen, salaris que no segueixen

Aquí és on la inflació mostra el seu rostre més incòmode. Tot i les revisions salarials dels darrers anys, el poder adquisitiu no es recupera. Les dades de l’INE mostren increments salarials que, en molts casos, només compensen parcialment l’augment del cost de la vida.

El resultat és una erosió progressiva de les rendes mitjanes. No és un impost aprovat al Parlament, però actua com si ho fos. Els estalvis perden valor. Les nòmines arriben justes. I la capacitat de planificar a llarg termini es redueix.

L’habitatge és l’exemple més clar. Lloguers disparats, oferta limitada i salaris que no poden seguir el ritme. Però no és l’únic. Alimentació, assegurances, serveis bàsics. El que abans era excepcional, avui és rutina.

Una nova normalitat incòmoda

Assumir que els preus no tornaran als nivells del passat no és pessimisme. És realisme. L’economia que ve serà més cara, més volàtil i menys previsible. Esperar una tornada al món de diners barats i preus continguts pot ser un error estratègic, tant en l’àmbit personal com col·lectiu.

Això no vol dir resignar-se. Vol dir adaptar-se. Entendre com funciona la inflació estructural. Revisar hàbits de consum. Repensar l’estalvi i la protecció del patrimoni en un entorn on els diners quiets perden valor any rere any.

També vol dir exigir transparència. Les xifres macroeconòmiques poden millorar, però si no es tradueixen en benestar real, alguna cosa falla. La distància entre estadística i percepció ciutadana no és un problema de comunicació: és un problema de model.

Mirar la inflació de cara

La inflació no és només un indicador econòmic. És una experiència quotidiana. I, com tota experiència persistent, acaba modelant comportaments, expectatives i decisions vitals. Ignorar-ho o maquillar-ho amb discursos tranquil·litzadors no ajuda a prendre bones decisions.

Entendre que potser hem entrat en una nova normalitat de preus alts és incòmode, però necessari. És el primer pas per deixar de mirar enrere amb nostàlgia i començar a pensar estratègicament com protegir el present i el futur. Entendre la inflació estructural és el primer pas per protegir-se’n.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

La demanda d’or creix un 176% el primer trimestre de 2023, segons el World Gold Council. En un context de temors econòmics generalitzats, la puixança de l’or físic indica que és un dels valors refugi més buscats. Seràs l’últim de protegir els teus estalvis?

Tal com va anticipar 11Onze fa pràcticament un any i mig, l’or físic s’està convertint en una eina indispensable per protegir els estalvis a llarg termini. Per això Preciosos 11Onze ofereix diverses eines perquè la comunitat pugui fer servir l’or per resistir millor el període de turbulències econòmiques que estem vivint. D’una banda, hi ha l’Or Llavor, que permet aconseguir guanys a curt termini aprofitant la revalorització constant de l’or. I de l’altra hi ha l’Or Patrimoni, on la idea és comprar or físic pensant en el llarg termini.

Or Patrimoni

És com hem anomenat a l’or que venem des del primer dia a Preciosos 11Onze, per tal de diferenciar-lo de l’Or Llavor. Són lingots d’or de diverses mides, amb una compra mínima de 3.000 euros. I l’or te l’enviem a casa o es pot quedar en custòdia en una cambra cuirassada.

Per què l’or es pot considerar un patrimoni com ho podria ser una casa? Perquè és un bé que tendeix a revalorar-se i té una alta liquiditat. En els darrers anys l’or s’ha revalorat un 40% i, només durant 2022, el seu preu va augmentar un 9,5%. Cal recordar que l’any 2022 la inflació mitjana a Espanya va ser del 8,4%. Per tant, les persones que tenien els seus estalvis en or van guanyar una mica de poder adquisitiu, mentre que les que els tenien en euros en van perdre.

Però l’Or Patrimoni s’ha de veure en perspectiva. Per això està bé recordar que el gener de 2008 l’unça tenia un cost de 883 dòlars, mentre que avui en dia ronda els 1.960 – 2.000 dòlars, un increment de més del 100% en 15 anys. La perspectiva, però, segueix sent alcista. Per què? Doncs perquè els bancs centrals estan fent compres rècord d’or, probablement buscant un patrimoni segur i tangible sobre el qual recolzar els immensos deutes públics. Durant el 2022, el World Gold Council va apuntar que els bancs centrals havien comprat 4.741 tones d’or, unes xifres que no s’assolien des de feia 55 anys.

Les turbulències i els indicatius

Les crisis bancàries encadenades dels darrers mesos han generat dubtes en els dipositants. Del Silicon Valley Bank a Credit Suisse, passant pel First Republic Bank, la història es repeteix. Si hi afegim que el darrer mes de novembre la visió de la FDIC assegurava que el volum de deute no és sostenible, és normal que molta gent estigui buscant opcions segures per als seus diners. Les retirades de diners dels comptes bancaris estan sent molt altes a Espanya, el Regne Unit i els Estats Units. Els moviments indiquen, tal com també apuntava la FDIC, que la gent amb més diners i informació està protegint d’alguna manera els seus estalvis traient-los dels bancs, un comportament que pot accelerar nous col·lapses.

I ara, què?

Una de les preguntes a respondre és què es pot fer amb els diners un cop no els tens al banc. En panorames complicats cal buscar opcions segures. Poden ser bons, propietats o productes que comptin amb assegurances (com els Fons Garantits o el Finança Litigis). Però si un producte destaca per la seva històrica seguretat aquest és, sempre, l’Or Patrimoni.

Els principals bancs del país han obtingut un benefici anual rècord de 26.000 milions d’euros, gairebé un 25% més que l’any anterior, malgrat el nou impost extraordinari al negoci bancari. L’alça dels tipus d’interès i la poca remuneració als comptes dels seus clients han estat claus per als resultats històrics.

Els sis bancs més grans de l’Estat espanyol —Banc Santander, BBVA, CaixaBank, Bankinter, Banc Sabadell i Unicaja Banco— publicaran al llarg d’aquesta setmana els resultats de 2023. Segons les estimacions dels analistes, els seus beneficis assoliran un nou rècord de gairebé 26.000 milions d’euros, un 24,38% més que a l’exercici anterior, tot i l’impost extraordinari, que els ha suposat una despesa de més de 1.100 milions.

El grup Bankinter anunciava el passat dijous 25 de gener, que havia aconseguit un benefici rècord en la seva història de 845 milions d’euros, la qual cosa suposa un 51% més que durant 2022, quan va guanyar 560 milions d’euros. L’entitat preveu que en 2024 registrarà un nou rècord de beneficis.

El BBVA donarà a conèixer els seus resultats demà dimarts 30 de gener i, segons analistes consultats per l’agència EFE, es preveu que assolirà una xifra de beneficis de 7.835 milions d’euros, un 22,04% més que el 2022. El president del banc, Carlos Torres, espera repartir un dividend amb càrrec a 2023 “clarament superior” al de l’any anterior.

El dimecres 31 de gener, el Santander publicarà els seus resultats i s’espera que anunciï un benefici històric de 10.750 milions d’euros, un 11,9% més que els 9.605 milions del 2022, superant per primera vegada en la seva història els 10.000 milions. Aquestes xifres de beneficis deuen principalment a l’augment del marge d’interessos i a la diversificació geogràfica del banc.

Després serà el torn del Sabadell, CaixaBank i Unicaja Banco, que els dies 1, 2 i 6 de febrer revelaran els seus comptes respectivament. El banc amb seu a Alacant anunciarà uns guanys de 1.310 milions, un 52% més que el 2022, gràcies a les pujades dels tipus i a la bona evolució de la seva filial britànica, TSB. Per altra banda, s’espera que CaixaBank hagi obtingut 4.862 milions en beneficis, un 54% més que l’any i superant a les entitats altres entitats bancàries. Per últim, també segons EFECOM, Unicaja Banco anunciarà uns beneficis de 314,5 milions, un 21% més que l’any passat.

Alts tipus d’interès que no es reflecteixen en la remuneració dels dipòsits

En un context econòmic en què l’elevada inflació continuava erosionant els estalvis, els clients de la gran banca rebien amb comptagotes la millora en la remuneració dels seus dipòsits tot i que el BCE seguia apujant els tipus d’interès.

Segons dades publicades pel Banc Central Europeu (BCE), dels 19 països de la zona euro, els bancs d’Espanya i Xipre van ser els únics que van començar l’any reduint la remuneració que paguen pels dipòsits als seus clients particulars. Mentre que en el conjunt de l’euro zona els bancs pujaven els tipus dels nous dipòsits fins a una mitjana d’un 1,65%, la banca espanyola passava d’una remuneració del 0,64% el desembre del 2022 a un 0,59% el gener del 2023.

Cap a la segona meitat de l’any, però sobretot a l’últim trimestre, alguns bancs van reaccionar de manera discreta i amb campanyes puntuals per millorar lleugerament la rendibilitat dels dipòsits i evitar la fuga de clients. Tanmateix, han mantingut els beneficis de les comissions mentre incrementaven els seus ingressos i marges gràcies a les pujades de tipus d’interès que han encarit les hipoteques i els préstecs.

Per altra banda, enfront d’aquests beneficis rècord, els sindicats CCOO, UGT i FINI estan en peu de guerra i ja han anunciat mobilitzacions per demanar un increment salarial, després que les negociacions del nou conveni per a la banca s’estanquessin el mes passat. I és que, una dècada després del rescat bancari a Espanya, no només s’han esvaït les esperances de recuperar els milers de milions que es van injectar als bancs, sinó que la banca espanyola ha esdevingut la més rendible i més garrepa d’Europa.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

Estalvis

EstalvisL’or de Preciosos 11Onze supera de nou la inflació

3min lecturaTot i que va experimentar algunes fluctuacions al llarg...

En plena reconfiguració del comerç mundial, amb blocs geopolítics cada vegada més definits i acords comercials que responen a interessos estratègics més que no pas a dogmes ideològics, les economies que no s’adaptin corren el risc de quedar atrapades en un tauler que ja no controlen. La nova globalització —fragmentada, competitiva i marcada per la inseguretat financera— obliga territoris com Catalunya a repensar el seu paper en el món. El context és incert, però no estèril: el repte no és evitar el canvi, sinó saber convertir-lo en força real.

La “nova globalització” no és una continuïtat del món hiperconnectat i barat que va dominar des dels anys noranta fins a la crisi del 2008. Aquell període es basava en una producció deslocalitzada, costos ínfims i cadenes de subministrament que travessaven mig planeta amb una fluïdesa gairebé automàtica. Avui, aquest model ja no és viable. Les crisis successives —financera, sanitària, energètica i geopolítica— han exposat la fragilitat d’un sistema excessivament dependent d’un únic centre industrial i d’unes rutes comercials que ja no són segures ni previsibles.

La nova fase no suposa la fi del comerç internacional, sinó la fi de la seva neutralitat. El món avança cap a una globalització més política que econòmica, articulada a través de blocs, aliances selectives i grans acords que busquen assegurar mercats, recursos i influència. Els tractats que tornen a signar-se no restauren el vell lliure comerç: el reformulen. La reindustrialització, les sobiranies estratègiques, els controls tecnològics i l’accés garantit a matèries primeres defineixen un escenari on l’eficiència ja no és l’únic criteri; la seguretat i la posició geopolítica hi pesen tant o més.

En paral·lel, la dimensió financera accentua la inestabilitat. L’augment del deute global, la volatilitat monetària i l’ús creixent de l’economia com a instrument de pressió geopolítica eleven el risc estructural. La nova globalització no és només un canvi en els fluxos comercials, sinó un nou ordre econòmic on les regles són més estrictes, menys automàtiques i profundament condicionades pel context internacional. Adaptar-s’hi ja no és una opció: és una condició de supervivència.

Catalunya enmig del sisme global

Aquest nou escenari situa Catalunya en una posició alhora privilegiada i fràgil. És una de les economies més obertes d’Europa: les exportacions de béns ja representen prop del 36% del PIB i freguen els 100.000 milions d’euros anuals. Això implica que cada sotrac mundial es trasllada immediatament aquí, però també que qualsevol reconfiguració de cadenes de valor —nearshoring, relocalització, diversificació de proveïdors— pot jugar a favor del país si sap oferir-se com a hub productiu fiable.

El problema és que el teixit productiu català està fortament exposat als sectors més sensibles del nou context global: la química, l’automoció, l’agroalimentari i la maquinària industrial. Són activitats intensives en energia, tecnologia i capital, sotmeses a regulacions exigents i a una competència internacional creixent. El sector tecnològic i d’alt valor afegit avança, però ho fa en un entorn marcat per guerres comercials, controls d’exportació i una cursa global per dominar les tecnologies clau.

El cicle recent d’exportacions mostra aquest sisme: el 2023 va ser un any de rècord, però el 2024 el motor exterior s’ha afeblit per la feblesa de la demanda europea i el retrocés de l’automoció i dels béns d’equipament. Catalunya continua exportant molt, però en un entorn molt més incert i amb menys vent de cua.

Les dades recents ho confirmen. Després d’un 2023 excepcional en exportacions, el 2024 ha mostrat signes de desacceleració, especialment per la feblesa de la demanda europea i el retrocés de sectors com l’automoció i els béns d’equipament. Catalunya continua exportant molt, però ho fa en un món amb menys vent de cua i més friccions. La resiliència existeix, però ja no és suficient per si sola.

Alhora, el país disposa d’una base innovadora rellevant i d’un capital humà competitiu, especialment en sectors d’alta i mitjana-alta tecnologia. El límit no és el talent, sinó l’escala i les infraestructures. El dèficit crònic en logística —corredor mediterrani, xarxa ferroviària, ports, aeroport— i un sistema de finançament restrictiu penalitzen la capacitat de jugar en primera divisió. Catalunya té potencial, però arrossega colls d’ampolla que la fan més vulnerable del que aparenta.

Riscos, oportunitats i obstacles

La nova globalització endureix l’entorn. Els aranzels selectius, el proteccionisme estratègic i les tensions en energia, tecnologia i matèries primeres compliquen l’activitat exportadora. Els tipus d’interès elevats encareixen el finançament, mentre que la volatilitat de les divises incrementa la incertesa. A tot això s’hi afegeix un risc estructural evident: la concentració de les exportacions catalanes en pocs mercats europeus fa el país especialment dependent de l’estat de salut de la UE.

Però aquest mateix escenari obre oportunitats reals. El retorn parcial de la producció a Europa, la reindustrialització verda, la transició energètica i la digitalització encaixen amb les capacitats del territori. Catalunya pot esdevenir un node industrial i tecnològic rellevant si ofereix estabilitat reguladora, infraestructures eficients i una estratègia clara. La reducció de dependències asiàtiques i la signatura d’acords comercials selectius poden traduir-se en nova inversió si el país sap llegir bé el moment.

Els obstacles interns, però, continuen sent determinants. Infraestructures insuficients, fragmentació administrativa, pressió fiscal poc competitiva i manca d’una política industrial amb ambició limiten la capacitat d’aprofitar el context. Superar-ho exigeix decisions clares: diversificar mercats, apostar per sectors de valor afegit, reforçar la indústria i les pimes exportadores, i avançar cap a sobiranies estratègiques —energètica, logística, tecnològica i financera— amb criteri i visió de llarg termini.

Mirant endavant

El món no tornarà al model previ a la pandèmia. La globalització que ve no premia la inèrcia, sinó la capacitat d’anticipació. Les empreses catalanes han demostrat resiliència i competitivitat, però el nou escenari exigeix alguna cosa més: visió estratègica, coordinació i capacitat de decisió col·lectiva. Si Catalunya vol ser protagonista en aquest tauler fragmentat, no n’hi ha prou amb resistir el risc. Cal aprendre a governar-lo. Només així podrà jugar —i guanyar— en l’economia del segle XXI.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Brussel·les vol assegurar la sobirania de la Unió Europea millorant l’autonomia, competitivitat i resiliència del seu sector industrial, per reduir la seva dependència en altres actors globals.

El sector industrial de la Unió Europea encara representa més del 20% de la seva economia, genera uns 35 milions de llocs de treball i equival al 80% de les exportacions de béns, tanmateix, està en perill de quedar-se a la cua del de les dues grans potències del món, la Xina i els Estats Units, que estan promovent processos de reindustrialització massius.

El desfalc de les cadenes de valor de proveïment de matèries primeres i semiconductors causat per la pandèmia i les sancions a Rússia van posar de manifest la necessitat de reflexionar sobre com impulsar polítiques de reindustrialització que garanteixin l’autonomia estratègica dels 27 estats membres.

Era evident que s’havia de reforçar la base estructural en sectors clau, com l’alta tecnologia de doble ús, el subministrament energètic, les matèries primeres, les terres rares i la indústria de defensa, mentre s’afavoria la transició energètica cap a un nou model econòmic menys dependent dels hidrocarburs.

Finançar la sobirania tecnològica i la transició energètica

En aquest context, es van llançar els fons Next Generation de la UE, un programa acordat com a resposta econòmica a la pandèmia de la Covid-19 i dotat amb 800.000 milions d’euros que s’havien de destinar a finançar les transicions digital i ecològica.

Ara bé, una gran part d’aquest finançament s’ha vist obstaculitzat per la burocràcia. Fins a desembre del 2023 només havien desemborsat al voltant del 30% de les subvencions i préstecs disponibles, segons dades de la UE. Aquesta pèssima gestió de les ajudes del programa, allunya la possibilitat d’una transformació del model econòmic que es pretenia canviar.

El mateix mes de desembre que els ministres de la UE es posaven d’acord en augmentar la producció de tecnologies verdes per mitjà del Reglament sobre la Indústria de Zero Emissions Netes. L’objectiu és cobrir el 40% de les necessitats de la UE en productes de tecnologies estratègiques, com els panells solars fotovoltaics o les turbines eòliques, per poder competir amb la Xina.

Així mateix, es posava en marxa la iniciativa de “Chips for Europe” amb l’objectiu d’impulsar la sobirania tecnològica del continent, garantint que Europa compleixi el seu objectiu de la dècada digital de duplicar la seva quota de mercat mundial en semiconductors fins al 20%. Un projecte que s’ha vist reforçat amb iniciatives estatals com els PERTE de l’Estat espanyol o les subvencions de més de 22.000 milions d’euros per part d’Alemanya als fabricants de semiconductors perquè estableixin plantes de producció al seu territori.

La sobirana implica actuar com a una entitat sobirana

Un punt que les institucions europees no poden obviar, és que garantir la sobirania industrial no sols ha de basar-se en l’ús de subvencions, sinó en un canvi de mentalitat en l’àmbit geopolític. Europa ha d’imposar la seva pròpia política exterior en comptes d’actuar com una entitat supeditada als interessos econòmics dels Estats Units.

Les sancions econòmiques imposades pels Estats Units a Rússia, l’Iran i la Xina en les últimes dècades, però especialment a Rússia arran de la guerra a Ucraïna, posen en qüestió el ‘cui bono’ que hi ha darrere els interessos econòmics dels actors involucrats en aquests conflictes. Aquestes sancions econòmiques han beneficiat enormement als Estats Units i han tingut conseqüències devastadores per a les economies dels països membres de la Unió Europea.

Les creixents tensions entre els Estats Units i la Xina són el preludi d’una repetició de l’estira-i-arronsa geopolític que s’ha vist amb Rússia, que ha desembocat en un conflicte bèl·lic a Europa i que ha perjudicat enormement el sector industrial europeu. El bloc econòmic de la Unió Europea té prou poder i capacitat de negociació per vetllar pels interessos del seu sector industrial enfront dels grans actors globals, però això implica afrontar un fet que és ineludible, la Unió Europea actuarà com una entitat sobirana o no serà.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Països fora de l’esfera occidental estan comprant grans quantitats d’or i establint sistemes monetaris alternatius a l’hegemonia del dòlar. Però és possible tornar al patró or? Xavi Viñolas, redactor d’11Onze ens en fa cinc cèntims.

Les conseqüències de la bombolla del deute sobirà dels estats i d’una inflació desbocada que no para d’augmentar poden ser desastroses per a l’economia global. Els estats estan imprimint grans quantitats de diners a causa de la crisi provocada per la pandèmia de la Covid-19, i, per tant, acumulant un deute públic que difícilment es podrà pagar sense més impostos i retallades a càrrec del contribuent.

Aquest és un escenari que ens podria fer plantejar la plausibilitat de tornar al patró or, és a dir, un sistema monetari segons el qual el valor de les divises està sostingut per la seva convertibilitat a l’or, i on els estats veuen limitada la seva capacitat d’imprimir diners que no es puguin substanciar amb les seves reserves d’or. Un sistema que també controlaria gran part de l’especulació que trobem en el sistema monetari actual, sovint clau en la creació de bombolles financeres.

Però realment és factible tornar al patró or? Algun país ho ha provat? Quines alternatives al sistema monetari establert s’estan perfilant? Per saber-ne més mireu el vídeo que hi ha a continuació.

Estem tornant al patró or?

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La celebració de la pròxima cimera dels BRICS que tindrà lloc a Sud-àfrica el 22 d’agost podria sacsejar l’estructura financera global amb la presentació del full de ruta per la creació d’una nova moneda global garantida per l’or físic.

L’agència de notícies russa RT informava que l’ambaixada russa a Kènia va anunciar la iniciativa: “Els BRICS planegen introduir una nova moneda comercial recolzada per or a la cimera del mes d’agost. El patró or serà molt beneficiós per a enfortir la moneda única”. A més, afegia que “41 països han demanat unir-se als BRICS”.

No és cap secret que els cinc estats emergents que conformen el grup dels BRICS (Brasil, Rússia, Índia, Xina i Sud-àfrica) estan treballant en la introducció de la seva pròpia divisa. Rússia i la Xina, els principals impulsors d’aquesta idea, fa dècades que van firmar acords per iniciar programes de desdolarització per protegir i blindar les seves economies davant les sancions del govern dels EUA i el Fons Monetari Internacional (FMI).

Es tractaria d’una moneda digital basada en el iuan xinès, encriptada per fer efectius els pagaments deguts entre les parts participants, però a diferència de les criptomonedes no estaria descentralitzada. Tanmateix, si finalment es confirma la decisió d’adoptar una nova moneda global vinculada a matèries primeres, concretament a l’or, podria redefinir l’estructura financera global i representar una amenaça significativa pel dòlar com a moneda de reserva mundial.

Una proposta factible a llarg termini?

La ministra de Relacions Internacionals i Cooperació de Sud-àfrica, Naledi Pandor, declarava que els BRICS volen “garantir que no siguem víctimes de sancions que tinguin efectes secundaris en països que no estan implicats en els assumptes que han donat lloc a aquestes sancions unilaterals”, i que la discussió sobre la viabilitat d’una moneda comuna està a l’horitzó.

D’altra banda, Leslie Maasdorp, vicepresident del New Development Bank dels BRICS, avisava que: “Passarà molt de temps fins que es desenvolupin els moviments de divises, per la qual cosa qualsevol debat sobre monedes alternatives és, de fet, una aspiració molt més a mitjà i llarg termini“, i afegia que tot i que s’estan considerant propostes, “ara mateix no hi ha cap suggeriment de crear una moneda BRICS i el iuan Xinès està molt lluny de convertir-se en una moneda de reserva”.

En aquest context, l’Índia s’ha desmarcat dels seus socis del grup, anunciant que podria no participar en el llançament d’una moneda única. Subrahmanyam Jaishankar, ministre d’afers exteriors, declarava en una roda de premsa celebrada el dilluns 3 de juliol de 2023, que l’Índia no té plans per a crear una moneda BRICS. En el seu lloc, l’Índia se centra en l’enfortiment de la seva moneda nacional, la rupia, i fer la rupia més forta serà la principal prioritat del govern.

La rivalitat geopolítica entre la Xina i l’Índia feia preveure possibles tensions, especialment quan tenim en compte que l’Índia considera que la Xina, liderada per Xi Jinping, està intentant convertir-se en una superpotència econòmica i militar mundial i que els BRICS podrien ser el trampolí per a aconseguir aquest objectiu.

Una cosa està clara, la cimera que se celebrarà del 22 al 24 d’agost a Ciutat del Cap, no passarà desapercebuda i serà observada amb interès i preocupació pels actors occidentals hegemònics que s’oposen al reequilibri i repartiment del poder global.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els bancs que faciliten el negoci del sector de la defensa i el control de fronteres han incrementat les seves inversions en empreses armamentístiques.

Aquesta és la conclusió d’un informe publicat el mes de març que va ser elaborat pel Centre Delàs d’Estudis per la Pau arran de la campanya Banca Armada, amb el qual pretén informar i sensibilitzar a la societat perquè exigeixi que les entitats financeres tallin tota la seva relació amb les indústries de defensa i seguretat.

Es tracta d’una iniciativa finançada per l’Ajuntament de Barcelona dins del marc del projecte “De la banca armada a la banca ètica, el desarmament comença aquí”, que, a més del Centre Delàs, ha comptat amb la participació de diverses entitats que treballen en l’àmbit de la desmilitarització, del finançament ètic i de la cultura de la pau, com la ‘Fundación de Finanzas éticas”, la Coop57, i l’Alternativa Antimilitarista Moc.

Concretament, l’informe, es fixa en els actors que faciliten la militarització dels països al voltant de la Mediterrània i el control de fronteres, que els activistes de la campanya descriuen com a ‘guerra de fronteres’. Paral·lelament, critica a la Unió Europea per fer que les seves fronteres siguin cada vegada més impenetrables davant de l’allau d’immigrants, victimitzant i vulnerant els drets d’aquestes persones.

Tota la gran banca hi està involucrada

Dins del rànquing internacional de la Banca Armada no se salva pràcticament ningú, hi consten grans inversors institucionals, entitats financeres i companyies asseguradores, la major part d’elles radicades als Estats Units. Pel que fa a la Unió Europea, destaquen entitats com Deutsche Bank, BNP Paribas Crédit Agricole i Barclays Bank.

En aquesta llista també hi trobem al Banco Santander i al BBVA amb 4.985 i 4.752 milions de dòlars, respectivament, seguides de la Societat Estatal de Participacions Industrials (SEPI), una entitat pública, amb 4.129 milions, les úniques entitats de l’estat Espanyol es troben en aquest rànquing mundial.

Respecte al País Valencià, en destaquen entitats bancàries com el grup Bankia-CaixaBank i el Banco Sabadell, amb 182 i 95 milions respectivament. Concretament, entre crèdits i préstecs, CaixaBank ha invertit fins a 110 milions d’euros en Boeing i Banco Sabadell 66 milions en Airbus. Tot i que es tracta d’empreses aeroespacials que només tenen una part de la seva facturació en sector de defensa, especialment Airbus amb un 82% dedicat a l’aviació comercial i el 18% a la indústria de defensa, l’informe també inclou les seves empreses subsidiàries i participacions en entitats que sí que tenen una relació directa amb la indústria armamentística.

Potser el més sorprenent d’aquest informe és la presència de cooperatives de crèdit com Caixa d’Enginyers i Caja Rural, ja que tenen inversions en empreses que contribueixen al control de fronteres a través de la fabricació de radars o consultoria tecnològica de l’espai fronterer Schengen. I és que davant d’un sector industrial totalment globalitzat, que acapara tota mena d’empreses no només del sector aeroespacial sinó d’altres àmbits tecnològics, desvincular la banca de la indústria de defensa, dos sectors altament polititzats, sembla pràcticament missió impossible.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

La majoria hem assumit que la pensió de jubilació suposarà una reducció important de la nostra capacitat adquisitiva, si bé encara són pocs els que estan prenent mesures. T’oferim cinc consells financers per gaudir d’una jubilació digna, la qual cosa en cap cas implica contractar un pla de pensions.

El futur de les pensions està en dubte. L’envelliment de la població i l’esperança més gran de vida estan dinamitant el precari equilibri entre els ingressos per cotitzacions i els pagaments de pensions. Es calcula que la Seguretat Social va tancar 2022 amb un dèficit de gairebé 5.000 milions d’euros. I el forat es fa més gran cada dia.

El panorama és tan ombrívol que l’economista Javier Díaz-Giménez advertia a l’octubre que per a equilibrar el sistema seria necessari reduir a la meitat les pensions, duplicar les contribucions i retardar la jubilació als 74 anys.

Falta de preparació

Malgrat la incertesa sobre el futur de les pensions, una recent enquesta de l’Organització de Consumidors i Usuaris posa de manifest que set de cada deu persones no estan preparant la seva jubilació. I això que la majoria assumeix que els seus ingressos minvaran després de la jubilació.

Dos de cada cinc no ho fan per incapacitat material: o bé no tenen suficients ingressos per a estalviar (20%) o tenen altres despeses a les quals han de donar prioritat (20%). Un 35% no es prepara pel que gairebé podria considerar-se “irresponsabilitat”, ja que creuen que la seva pensió serà suficient, es consideren massa joves o directament no els preocupa. I un 19% al·lega desconeixement, perquè no saben com preparar-se financerament.

Consells per conservar poder adquisitiu

Sobretot pensant en els membres d’aquest últim grup, aquí van alguns consells per millorar la nostra situació econòmica durant la jubilació:

- Com més aviat millor, millor. S’equivoquen aquells que es consideren massa joves per preocupar-se per la seva jubilació. L’interès compost fa que començar a estalviar abans suposi una gran diferència en la quantitat disponible per a la jubilació. Si cada any invertim una mateixa quantitat i obtenim una rendibilitat del 5%, començar als 20 anys ens permetrà retirar-nos amb gairebé el doble de capital que si comencem als 30. Cal tenir en compte que els rendiments de cada any se sumen al capital sobre el que es calculen els interessos del següent, amb la qual cosa començar abans multiplica els resultats finals.

- Estalvia el que puguis. La quantitat ideal depèn de les teves possibilitats i els teus objectius. Com mostra l’enquesta de l’OCU, hi ha un percentatge important de persones que gairebé no poden dedicar res a la seva jubilació. Si no és el teu cas, un bon punt de partida seria invertir entre el 10 i el 15% dels teus ingressos. Si cada any pots augmentar l’aportació, millor.

- Ni fons de pensions ni gairebé cap fons d’inversió. Un estudi adverteix que la rendibilitat mitjana dels fons de pensions del mercat espanyol entre 2006 i 2021 (1,83%) va ser fins i tot inferior a la dels bons de l’estat en aquest mateix període (4%). I una cosa similar va succeir amb els fons d’inversió, ja que la seva rendibilitat mitjana va ser de l’1,91%. La recerca mostra que només 64 dels 562 fons d’inversió analitzats van tenir una rendibilitat superior a la dels bons de l’estat.

- Diversifica. A l’hora d’invertir sempre es diu que no és bo posar tots els ous en la mateixa cistella. Per equilibrar rendibilitat i risc, convé tenir una cartera diversificada, on poden tenir cabuda accions, bons, actius immobiliaris, or i fins i tot criptoactius. La idea és no exposar-se a un únic tipus d’actiu que pugui desplomar-se i volatilitzar els nostres estalvis. I els percentatges de cada actiu dependran de la nostra edat i el risc que estem disposats a assumir.

- L’atractiu dels fons indexats. Dins d’aquesta cartera diversificada, val la pena que tinguin un protagonisme especial els fons indexats de les grans borses internacionals. Aquesta opció és més senzilla, segura i barata que jugar en bossa, ja que els fons indexats compren totes les accions o bons d’una categoria o mercat, amb el que les nostres pèrdues o guanys s’ajusten a la seva evolució global. Convé pensar en gran perquè la rendibilitat mitjana de l’IBEX-35 entre 2006 i 2021 va ser només de l’1,35%, mentre que la del S&P500 va ser del 10,7%.

Segons l’enquesta de l’OCU, avui dia només un de cada deu jubilats compta amb altres fonts d’ingressos diferents de la pensió pública, sobretot el lloguer de propietats immobiliàries i els plans de pensions. Per això, no és d’estranyar que un bon percentatge dels pensionistes es penedeixin de no haver estalviat alguna cosa més pensant en el futur. Val la pena que el seu lament ens serveixi d’advertiment.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.