La rebaixa de l'IVA dels aliments, en la picota

La rebaixa de l’IVA dels aliments de primera necessitat genera controvèrsia pel risc que tingui un impacte molt limitat en la butxaca dels consumidors i acabi ampliant els marges comercials de les cadenes de distribució. Davant la situació de precarietat de moltes famílies, alguns experts veuen preferible ampliar les ajudes directes.

Davant l’encariment de la cistella de la compra, una de les últimes decisions del Govern espanyol en 2022 va ser rebaixar l’IVA de gran part dels aliments de primera necessitat durant els pròxims mesos.

La mesura contempla la supressió d’aquest impost en una sèrie de productes bàsics als quals s’aplicava el tipus “superreduït” del 4%: el pa, la farina panificable, la llet, el formatge i els ous, a més de fruites, verdures, hortalisses, llegums, tubercles i cereals. També es baixa del 10% al 5% l’IVA de la pasta i els olis d’oliva i de llavors.

En principi, aquestes rebaixes tributàries romandran en vigor fins al 30 de juny, encara que, si la taxa interanual de la inflació subjacent (la que exclou l’energia i els aliments no elaborats) de març és inferior al 5,5%, la vigència acabarà l’1 de maig.

Una mesura controvertida

Teòricament, la iniciativa hauria de servir per a alleujar l’economia de moltes famílies, especialment la d’aquelles amb baixos ingressos, però hi ha veus crítiques que qüestionen tant el seu abast com la seva efectivitat.

L’Organització de Consumidors i Usuaris (OCU) considera que aquesta rebaixa és insuficient. Segons aquesta entitat, s’hauria d’haver inclòs “altres aliments que també són necessaris, com les carns o el peix frescos”, que mantindran l’IVA del 10%. A més, l’OCU reclama que s’apliqui aquesta mesura sobretot als aliments amb “un perfil nutricional més saludable”, com el pa integral.

Per la seva banda, l’organització de consumidors Facua denunciava davant la Comissió Nacional dels Mercats i la Competència (CNMC) que set cadenes de distribució no havien repercutit correctament la rebaixa de l’IVA en la primera setmana d’aplicació. El percentatge d’irregularitats era especialment elevada en Dia (17%), Carrefour (10%) i Eroski (9%).

Més beneficis per a les cadenes de distribució?

Tot i que el decret llei del Govern obliga a traslladar als consumidors la reducció impositiva, un dels grans temors és que les cadenes de distribució aprofitin la rebaixa de l’IVA per a augmentar els seus marges de benefici.

Cal tenir en compte que l’IPC interanual dels aliments es va situar al novembre en el 15,3%, molt per sobre de l’IPC general. A més, desembre sol ser un mes en què el preu dels aliments sol repuntar. Per tant, la baixada natural de preus que molts aliments experimenten cada any al gener podria servir per justificar l’aplicació de la reducció de l’IVA.

Davant aquesta possibilitat, tant Facua com l’OCU han demanat més controls per evitar incompliments. En aquest sentit, Nadia Calviño, vicepresidenta primera i ministra d’Assumptes Econòmics i Transformació Digital, ha advertit que la CNMC vetllarà per l’aplicació de la rebaixa. No obstant això, la realitat és que encara no s’ha concretat de quina forma es realitzarà aquest control ni les possibles sancions.

Eficàcia poc provada

El sindicat de tècnics d’Hisenda, Gestha, considera que aquesta rebaixa de l’IVA és “ineficaç” per lluitar contra la inflació. Segons els seus càlculs, l’impacte en el preu de la cistella de la compra pràcticament no s’apreciarà: la rebaixa de l’IVA del 4% al 0% estalviarà de mitjana 3,85 euros per cada 100 euros de compra, mentre que la baixada del 10% al 5% en l’oli suposarà un estalvi d’1,36 euros per cada 25 euros de compra d’aquest producte.

Els membres del Col·legi d’Economistes de Catalunya també veuen poc eficaços aquest tipus de mesures per combatre la inflació, com a mostra l’enquesta de Situació Econòmica de tardor d’aquesta entitat. Només un 28% dels seus membres valoren positivament les mesures fiscals destinades a empreses i famílies, com la rebaixa de l’IVA dels aliments. Molt millor vists són els impostos temporals a les energètiques (60%), a les grans fortunes (59%) i als bancs (54%).

D’altra banda, alguns experts apunten que hagués estat preferible destinar els 661 milions d’euros que costarà la reducció de l’IVA dels aliments a ampliar el xec de 200 euros que el Govern espanyol atorgarà a les famílies de menys ingressos. Prop de vuit milions de persones amb rendes de fins a 27.000 euros podran beneficiar-se d’aquesta ajuda directa per compensar l’increment dels preus.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesDiccionari de la inflació

1min lecturaDescobreix què volen dir els diferents conceptes vinculats a l’evolució de l’Índex de

L’augment dels tipus d’interès ha generat un desfasament entre els ingressos dels bancs centrals d’Europa i els interessos que ara han d’abonar a les entitats financeres privades pels seus dipòsits. Com a conseqüència, la majoria registraran pèrdues en els pròxims exercicis i poden veure compromesa la seva independència.

Les fortes pujades de tipus d’interès per part del Banc Central Europeu (BCE) faran que els bancs centrals dels països de la zona euro registrin pèrdues en els pròxims anys. La causa dels números vermells no és una altra que el desfasament entre allò que ingressen i allò que paguen.

El deute públic adquirit per aquests bancs en els últims anys pràcticament no els reporta interessos. Això no suposava un problema fins a juliol de l’any passat perquè fins a aquest moment tampoc havien d’abonar interessos pels dipòsits que els confien les entitats financeres privades. El tipus del 0 % que marcava el BCE així li ho permetia. No obstant això, en els últims mesos la taxa d’interès s’ha disparat fins al 2,5 %, amb la qual cosa s’ha trencat l’equilibri en els balanços.

Mals temps per als bancs centrals

Ja al setembre, el banc central de Països Baixos (DNB) advertia en una carta dirigida al primer ministre d’aquest país que estava patint les conseqüències financeres del canvi en la política monetària del BCE. En ella, indicava que el DNB havia fer front a les pujades dels tipus que paga pels dipòsits que li confien els bancs, mentre que els ingressos pels bons adquirits no augmenten en consonància. I feia extensiu aquest problema a “tots els bancs centrals que apliquen programes de compra [de deute], tant en la zona de l’euro com fora d’ella”.

Unes setmanes després era el governador del Banc d’Espanya (BdE), Pablo Hernández de Cos, qui reconeixia que aquest organisme, “igual que la immensa majoria de bancs centrals de l’Eurosistema”, registrarà pèrdues aquest any. En una compareixença al desembre afegia que aquesta situació s’allargarà diversos anys.

Això no suposarà un cost per a l’Estat a curt termini, ja que el BdE compta amb unes provisions de més de 30.000 milions d’euros per a cobrir riscos financers. No obstant això, sí que eliminarà l’aportació que feia aquesta institució a les arques públiques en els últims anys. El seu benefici en l’exercici 2021 ja es va reduir un 16% en 2021, fins als 1.785 milions d’euros. D’aquest import, 925 milions van ser ingressats en el Tresor, com estableix el reial decret 2059/2008. Encara ha de publicar els seus comptes de 2022.

Pèrdues també per al BCE?

Reuters apuntava fa unes setmanes que el mateix Banc Central Europeu també està exposat a entrar en números vermells, ja que ha d’abonar una ingent quantitat d’interessos als bancs comercials, els dipòsits dels quals en el BCE ascendeixen globalment a uns cinc bilions d’euros.

El regulador bancari europeu és, en la seva major part, propietat dels bancs centrals nacionals dels països que han adoptat l’euro. Per això, alguns analistes apunten que aquestes pèrdues fins i tot podrien obligar a alguns d’aquests bancs centrals a sol·licitar un rescat.

De totes maneres, cal tenir en compte que el BCE compta amb importants recursos per a evitar aquest escenari. A més d’esgotar les seves provisions, podria recórrer a qualsevol ingrés que els bancs centrals nacionals obtinguin en les seves operacions de política monetària, com a bons i préstecs, per a millorar els seus comptes. També té la possibilitat d’ajornar pèrdues anotant-les en el seu balanç com un crèdit contra beneficis futurs.

Els bancs centrals poden continuar operant malgrat registrar pèrdues que esgotin tot el seu capital. No obstant això, com indica el BCE, “el principi d’independència financera implica que, en última instància, els bancs centrals nacionals haurien d’estar sempre prou capitalitzats“. És l’única manera de garantir la seva independència dels governs de torn.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

La manca de mà d’obra i l’escassetat de personal qualificat són algunes de les queixes habituals del món empresarial. Per altra banda, les altes xifres d’atur i els sous baixos són un mal endèmic del nostre país que perpetuen la precarietat laboral. Té solució tot això? Quin futur espera als nostres joves? En l’últim ‘Que no faltin!’ d’aquest any, David Garrofé, ha donat resposta a aquestes preguntes amb la participació del públic de La Plaça d’11Onze.

El bon comportament del mercat laboral del nostre país és un dels pocs aspectes positius davant l’actual context d’incertesa econòmica. Tot i el lleu increment de la xifra d’atur a Catalunya el passat mes de novembre, el mercat laboral català manté la recuperació respecte a l’any passat.

Tanmateix, l’Estat espanyol segueix duplicant la taxa d’atur de la Unió Europea, tot i que ha escurçat diferències gràcies al fort creixement. Dit això, les comparacions de taxes d’atur amb altres països només són relativament útils, ja que, com explica l’empresari i exsecretari del Cecot, “el sistema de quantificació d’aturats que tenim és molt poc precís, hi ha molta gent que està treballant que es compta com a aturada, i també hi ha molts joves que no s’apunten als serveis d’ocupació”.

Independentment de l’exactitud de les xifres oficials, no es pot negar que la taxa d’atur al nostre país és excessivament elevada. Així mateix, tenim “un model econòmic molt centrat en sector serveis de baix valor afegit i amb un pes del turisme molt fort que condiciona un perfil de llocs de treball amb uns sous baixos”, apunta Garrofé.

Que no faltin! | Episodi 3

L’atur juvenil, una assignatura pendent

Amb la xifra d’atur juvenil més alta d’Europa – un de cada cinc aturats és menor de 25 anys – la precarietat laboral dels joves al nostre país és un problema real que cal afrontar urgentment. De què treballaran els nostres fills i filles? Quines competències i habilitats haurien d’adquirir? Hauran de marxar del país per trobar feina?

Aquestes xifres d’atur tan altes semblen una incongruència davant dels empresaris que no troben la mà d’obra qualificada que necessiten, però com explica Garrofé, hi ha dos factors a considerar, “una gran part d’aquest jovent qualificat encara no ha nascut”, i el que és pitjor, “hi ha una certa percepció que formar-se no serveix de res”, i continua, “el que no es formi ho tindrà molt malament, i estarà arrossegat en bosses de subsidi permanentment”

Per altra banda, hi ha hagut una evolució dels valors en les noves generacions, que no s’ha de confondre amb una manca de valors, per la qual la flexibilitat en el treball i la realització personal que permetin un millor equilibri entre feina i vida personal prenen més importància.

Així mateix, els sous baixos no ajuden, ja que són poc estimulants i fan perdre fidelitat, “hem creat una bombolla financera econòmica en què és molt més rendible jugar amb els diners, que no invertir en persones”, de manera que, mentre que “les rendes del capital han anat pujant, les rendes del treball han anat baixant”, afirma Garrofé.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

A un costat de l’Atlàntic, el president de França, Emmanuel Macron, afirma que “estem vivint la fi de l’abundància”. A l’altre costat de l’oceà, el president de la Reserva Federal nord-americana, Jerome Powell, adverteix que la lluita contra la inflació serà “dolorosa” per a famílies i empreses. I, més enllà de les paraules, cada vegada més dades apunten cap a una “gran convulsió”.

Aprofitant el primer consell de ministres celebrat després de les vacances, Emmanuel Macron va avisar que França es troba davant un “punt d’inflexió” que exigirà “sacrificis”. El president francès va ser molt explícit quan va afirmar que “assistim a una gran convulsió, un canvi radical”. I va concloure afirmant que “en el fons, el que estem vivint és la fi de l’abundància”.

L’actual sistema econòmic sembla esgotat, amb la impressió descontrolada de diners per part dels bancs centrals en els últims anys. No obstant això, dirigents com Macron continuen apuntant cap a qüestions més conjunturals, com la guerra a Ucraïna o les sequeres provocades pel canvi climàtic, com a responsables de la crisi.

Els “sacrificis” exigits per Macron ja han provocat el rebuig sindical en un país que no dubta a mobilitzar-se per defensar els seus drets. Philippe Martínez, líder de la CGT, ha avisat que al setembre hi haurà protestes per exigir la pujada dels salaris i el control de la inflació. I el més lògic és que el conflicte social s’aguditzi davant probables retallades en els sistemes de pensions i de prestacions per desocupació, que estan en procés de reforma a França.

Missatges per a preparar el terreny

A l’altre costat de l’Atlàntic, el president de la Reserva Federal també reconeixia poc després que restaurar l’estabilitat de preus provocarà “problemes a les llars i les empreses“. A més, Jerome Powell admetia que controlar la inflació “portarà algun temps” i implicarà un creixement “per sota” de l’estimat.

Es tracta d’una previsió molt optimista, ja que nombrosos economistes han deixat de parlar d’alentiment del creixement per a assumir un escenari de recessió. De fet, després de la pujada dels tipus d’interès als Estats Units un 0,75% al juliol, s’espera un altre “increment inusualment gran” al setembre. I la mesura suposarà tensionar una mica més l’economia.

Urgències papals

En aquest context d’alça de tipus d’interès, que promet més inestabilitat econòmica, no sorprenen alguns moviments. Per exemple, el Papa acaba d’ordenar a tots els òrgans de la Santa Seu que transfereixin els seus actius financers a l’Institut per a les Obres de la Religió (IOR), més conegut com el banc del Vaticà.

I han de fer-ho de forma immediata, segons la petició papal: “La Santa Seu i les institucions vinculades a la Santa Seu que posseeixin actius financers i actius líquids (…) en institucions financeres diferents de l’IOR hauran d’informar l’IOR i transferir-los a aquest al més aviat possible en un termini de 30 dies a partir de l’1 de setembre de 2022”.

Per què tanta pressa? El banc del Vaticà va reconèixer en l’últim informe anual, publicat al mes de juny, un benefici net d’uns 19 milions d’euros en 2021. Es tracta de menys de la meitat de l’aconseguit en els dos anys anteriors. I els números en el que portem de 2022 podrien ser encara pitjors. Per això la petició del Papa s’interpreta com un intent desesperat per consolidar els comptes de l’IOR abans que s’agreugi la crisi.

Els bancs centrals continuen acumulant or

En paral·lel, els bancs centrals continuen comprant or per a protegir-se d’una crisi de deute sobirà. L’activitat compradora va ser especialment intensa al juliol, aprofitant que l’unça d’or va arribar a situar-se per sota dels 1.700 euros.

En aquest mes, el Banc Central de Qatar va augmentar les seves reserves en 14,8 tones i el Banc Central d’Uzbekistan va comprar 8,7 tones, segons indica Krishan Gopaul, analista del Consell Mundial de l’Or. En el cas de l’estat de Qatar, es tracta del major augment mensual de reserves des que existeixen registres. I, en el cas uzbek, les dades confirmen la seva estratègia compradora, ja que es tracta d’un volum similar al que havia adquirit en el mes anterior.

En els últims mesos, el preu de l’or s’ha vist afectat per l’increment dels tipus d’interès decretat per nombrosos bancs centrals, que ha potenciat l’atractiu inversor dels dipòsits. Malgrat aquests vents en contra, molts analistes mantenen previsions alcistes per a aquest metall preciós a llarg termini, amb estimacions que arriben a situar l’unça d’or per sobre dels 3.000 euros.

Els bancs centrals volen que la fi de l’era de l’abundància que pronostica Macron els enxampi amb els dipòsits d’or a vessar.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La digitalització de l’economia ha esperonat la popularitat de les criptomonedes en els últims anys. Una revolució del sistema financer que ha propiciat que els bancs centrals d’alguns governs, inicialment poc partidaris d’implantar-les, comencin a emetre les seves pròpies monedes digitals. Analitzem els motius que hi ha darrere d’aquest canvi de mentalitat.

La capitalització dels mercats financers per part de les divises digitals, especialment criptomonedes com el bitcoin, segueix augmentant any rere any. L’automatització tecnològica i la desconfiança envers les entitats bancàries tradicionals a causa dels abusos bancaris han propiciat l’aparició de criptodivises basades en tecnologia ‘blockchain’ (cadena de blocs), que les fa més segures que les monedes físiques, i que no depenen d’un banc central.

Precisament aquesta descentralització de la creació monetària, que caracteritza a les criptomonedes, ha estat la punta de llança de la seva popularitat. És a dir, democratitzen la creació de moneda mentre dilueixen el monopoli bancari, fins ara exclusiu de governs i bancs centrals. Aquest canvi de paradigma és una amenaça per aquells que han tingut sempre el poder econòmic, i un dels canvis més evidents a l’statu quo que ha facilitat l’entrada de les monedes digitals a l’economia global.

Això, evidentment, no agrada a tothom, especialment als estats i a les institucions financeres al seu servei que veuen diluït el seu poder de coerció i control de la població. Per tant, no és d’estranyar que governs, bancs centrals, i institucions financeres com el Fons Monetari Internacional (FMI) o el Banc Mundial, que mostraven la seva oposició a les criptomonedes descentralitzades, mostrin una actitud més optimista quan es tracta de divises digitals sota el seu control, les anomenades monedes digitals de bancs centrals (MDBC).

Si no pots vèncer el teu enemic, uneix-t’hi

Diversos Bancs Centrals estan treballant en el desenvolupament de monedes digitals, però alguns països, com la Xina, tenen el procés de proves molt avançat. El gegant asiàtic ja té 261 milions de persones que fan ús del iuan digital, e-CNY, amb el que es van efectuar pagaments de més de 280.000 euros diaris durant els Jocs Olímpics d’hivern de Pequín.

En aquest context, el Banc Central Europeu (BCE) no es vol quedar enrere i està desenvolupant la seva pròpia moneda electrònica. L’euro digital, gestionat i supervisat pel BCE, el podran utilitzar tan ciutadans com empreses, però no substituirà als diners en efectiu, sinó que els complementarà. La Comissió Europea preveu que la regulació estigui llesta a principis del 2023 i que la moneda entri en funcionament el 2025.

Altres països com Suècia, Uruguai i els Estats Units també estan experimentant amb monedes digitals centralitzades. Una tendència que guanya força perquè molts bancs centrals es plantegen emetre una moneda digital pròpia per evitar que la seva moneda física perdi terreny.

Tanmateix, al potencial que tenen les monedes digitals per a impulsar la innovació de nous productes, processos i serveis que es poden incorporar als models de negocis, s’hi suma el vessant econòmic i geopolític. És a dir, tot un conjunt d’interessos de diversos actors que fan fàcil de predir que l’auge de les monedes digitals ha arribat per quedar-se.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

El mes de setembre passat el Ple del Congrés dels Diputats aprovava de manera definitiva la nova normativa dins del Pla de Recuperació que pretén impulsar la creació d’empreses, eliminar els obstacles reguladors i lluitar contra la morositat.

No és cap secret que un excés de burocràcia, impostos elevats i morositat frenen l’emprenedoria i el creixement empresarial. Encara que en els últims anys el procés de constituir una empresa s’ha simplificat i abaratit significativament, reduir els costos i temps requerits pels tràmits, autoritzacions i llicències, així com retallar la taxa de morositat, segueix sent una assignatura pendent.

Un informe del Banc Mundial del 2020, que feia un rànquing sobre el cost d’obrir un negoci a diferents països del món, situava a Espanya a un terme mitjà a Europa, però duplicant els costos de França o Polònia, i triplicant els de Portugal. Pel que fa a la facilitat per fer negocis, ubicava a Espanya en el lloc 30 de 190 estats analitzats, molt per darrere del pes que té la seva economia al món.

En aquest context, i en un moment en el qual emprendre és més complicat que mai degut a la situació econòmica actual, la nova Llei de Creació i Creixement d’empreses, més coneguda com a Llei “Crea i Creix”, que va ser aprovada el passat 15 de setembre de forma definitiva al Congrés dels Diputats, vol adreçar i fer desaparèixer alguns d’aquests problemes facilitant el procés de creació d’empreses, reduint costos i lluitant contra la morositat.

Nova Llei de Startups

Noves mesures per reduir la morositat

La norma, que ha comptat amb un ampli suport al Congrés dels Diputats, inclou mesures proposades per PIMEC, la patronal que representa les micro, petites i mitjanes empreses i autònoms de Catalunya, i la Plataforma Multisectorial contra la Morositat (PMcM), per evitar la morositat en les operacions comercials, que és una de les causes que més incidència té en la liquiditat i rendibilitat de les empreses.

En aquest sentit, s’estén l’obligació d’expedir i remetre factures electròniques en tota mena de relacions comercials entre empreses i autònoms. Per altra banda, es vol garantir un major control dels pagaments i evitar els llargs terminis, obligant els contractistes a especificar en les seves certificacions d’obra que els pagaments efectuats als seus subcontractistes s’ajusten als terminis de pagament legals.

Així mateix, es crea un Observatori Estatal de la Morositat Privada per fer un seguiment de les dades dels terminis de pagament i publicar anualment un llistat d’empreses moroses. Tot i que la nova normativa deixa fora de l’accés a subvencions públiques aquelles empreses que no compleixin amb la Llei de Morositat, no inclourà un règim sancionador per a les empreses que incompleixin els terminis legals de pagament, com s’havia demanat des d’alguns grups polítics.

Eliminar burocràcia i facilitar el finançament

Amb l’objectiu de reduir els costos econòmics, simplificar els tràmits de constitució d’una empresa i afavorir l’emprenedoria, es contempla la possibilitat de crear una Societat de Responsabilitat Limitada amb un capital social de només un euro, en comptes dels 3.000 euros que calien fins ara.

Pel que fa als tràmits, es redueixen els costos notarials i els terminis per a la constitució telemàtica d’una empresa, a través de la finestreta única del Centre d’Informació i Xarxa de Creació d’Empreses (CIRCE). Tanmateix, es modifica la llei de mesures de liberalització del comerç, ampliant el nombre d’activitats econòmiques exemptes de llicència.

A més, la llei introdueix més flexibilitat en l’àmbit del finançament col·lectiu, ‘crowdfunding’, adaptant-se a la normativa europea i ampliant el tipus d’empreses en les quals poden invertir aquestes entitats, incloent-hi empreses financeres com 11Onze, amb un alt component tecnològic.

Des d’11Onze, també volem ajudar a les empreses a reduir despeses oferint un compte que permeti automatitzar processos de manera simple i efectiva, gestionant el seu capital o canviant divises al millor preu.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Com cada any, la revista ‘Forbes’ ha publicat la llista dels 100 empresaris més rics de l’Estat espanyol. A 11Onze, recollim els 25 més rics dels Països Catalans i intentem esbrinar com han aconseguit construir el seu patrimoni milionari.

Indústries alimentàries, farmacèutiques, moda i cosmètica i grups hotelers. Aquests són els quatre sectors que han donat fortuna als 25 empresaris més rics dels Països Catalans. Molts d’ells estan emparentats, d’altres acumulen herències familiars i un negoci pròsper des de principis i mitjans del segle XX. La majoria inverteixen les seves fortunes en col·leccions d’art, filantropia i fundacions privades. Així són els rics més rics.

- Juan Roig Alfonso, president de Mercadona (3.700 milions). És un dels homes més admirats a l’Estat espanyol, segons la consultora Brand Finances, però també dels més odiats pels petits productors i per l’esquerra política. La seva cadena de supermercats té més de 1.600 botigues a la península Ibèrica i ha estat guardonat amb el Premi Príncep d’Astúries de l’Excel·lència Empresarial el 2019. Roig és un reconegut admirador de les FAES, el ‘think tank’ del Partit Popular, on ha donat grans quantitats de diners, i dedica part dels seus ingressos a donar suport a iniciatives esportives i d’emprenedoria. Se li atribueixen frases com “A Espanya hem d’imitar la cultura del treball dur dels basars xinesos”.

- Hortensia Herrero, accionista de Mercadona (2.300 milions). Hortensia Herrero i el seu marit, Juan Roig, han convertit Mercadona en un imperi. A banda de la seva activitat empresarial, ha començat una tasca filantròpica i de patrocini amb la Fundació Hortensia Herrero al País Valencià, que promou el patrimoni artístic.

- Sol Daurella Comadrán, presidenta de Coca-Cola Europacific Partners (1.900 milions). Amb tan sols 54 anys, és presidenta de l’embotelladora de Coca-Cola i distribueix els seus productes a 13 països de l’Europa occidental. És neta de l’empresari bacallaner Santiago Daurella i Rull i filla de l’empresari Josep Daurella i Franco. Sol Daurella ha estat accionista del Banc de Sabadell, Ebro Foods i Acciona i és membre de la junta del Cercle d’Economia de Barcelona, presideix el consell d’administració del Teatre Nacional de Catalunya i és patrona del Palau de la Música Catalana. Ha format part del Consell Consultiu del Diplocat, fet que li ha ocasionat nombroses crítiques dels sectors més espanyolistes.

- Isak Andic, propietari de Mango (1.600 milions). L’empresari del sector de la moda va ser elegit el 2010 president de l’Institut de l’Empresa Familiar. Forma part d’una família sefardita que es va traslladar de Turquia a Barcelona cap a la dècada dels setanta del segle XX. El seu negoci de la moda es va iniciar quan va tornar d’unes vacances amb un parell de camises que va vendre als seus amics. Així comença a vendre per encàrrec fins a fer-ho en un mercat de Barcelona i va expandint la seva empresa important roba d’abrigar brodada a mà a l’Afganistan. El 1984 obre la primera botiga Mango al Passeig de Gràcia amb el seu germà. Ara, té més de 2.100 arreu del món.

- Fernando Roig Alfonso, propietari de Pamesa (1.400 milions). El germà gran de Juan Roig és el propietari d’un dels cinc grups ceràmics més importants del món, després d’haver comprat Azuliber el 2020 i el 40% d’Argenta. També és el tercer major accionista de Mercadona, president del club de futbol del Vila-real i de l’empresa d’energia Renomar.

- Manuel Lao, expropietari de Cirsa (1.300 milions). El seu origen familiar és a Almeria, però amb 12 anys va emigrar a Terrassa. Fa molts anys que viu a Matadepera, on ha fet pujar la renda mitjana fins a situar el municipi com un dels més rics de l’Estat. Va posar en marxa amb el seu germà Juan Lao el grup Cirsa, una operadora de casinos, bingos i jocs electrònics. Manuel Lao va comprar el 44% de les accions al seu germà el 1998 per 120 milions d’euros i el 2018 va vendre l’empresa a Blackstone per 2.235 milions d’euros, tot i que d’aquest import es va descomptar un deute. Ara, Lao inverteix el seu diner a través de Nortia Capital i, entre altres inversions, controla el 8,16% de la socimi Merlin Properties.

- Alberto Palatchi, expropietari de Pronovias (1.300 milions). Va ser el director de Pronovias fins al 2017, quan es va vendre el 90% de la companyia que va fundar amb el seu pare el 1922 a BC Partners per 550 milions d’euros. Ara, Palatchi inverteix el seu capital a través de Galma Capital, que controla dues de les sicav més rendibles del país, Gesprinsa i Hermoprisa. També té immobles i inverteix en art.

- Miguel Fluxà Rosselló, president executiu d’Iberostar (1.200 milions). És president d’un dels grups hotelers espanyols més importants a tot el món. El grup d’origen mallorquí opera el 70% dels hotels de Cuba amb Melià i Barceló.

- Antonio Gallardo Ballart, accionista dels laboratoris Almirall (1.000 milions). Antonio, amb el seu germà Jorge Gallardo, són els principals accionistes dels laboratoris farmacèutics Almirall, a través de les corporacions Genbad i Zamap, on també participen els fills. L’empresa té més de 1.900 treballadors en 13 filials a Europa i els Estats Units. El negoci familiar va començar el 1862 amb una petita farmàcia a Barcelona.

- Jorge Gallardo Ballart, president dels laboratoris Almirall (1.000 milions). Segons ‘Forbes’, el grup farmacèutic ha obtingut uns resultats molt positius amb el desenvolupament del seu nou fàrmac contra la dermatitis atòpica. Almirall ha gairebé duplicat el seu valor en borsa els darrers anys, dels 1.444 milions d’euros el 2017 als 2.600 de l’actualitat.

- Carmen Daurella Aguilera, accionista de Arcelor Mittal (950 milions). La cosina de Sol Daurella controla Haberes y Servicios, accionista indirecte de Coca-Cola Europacific Partners a través de Cobega, el ‘holding’ dels Daurella. Carmen i Sol Daurella es van vendre Copesco, l’empresa familiar bacallanera, al grup basc Angulas Aguinaga.

- Gabriel Escarrer, fundador dels hotels Melià (900 milions). És una de les cadenes hoteleres més cotitzades a la borsa, però la crisi pandèmica li ha passat factura. Segons ‘Forbes’, Melià ha perdut un 51% de capitalització des del 2017, i actualment el seu valor borsari és de 1.300 milions.

- José Elías, accionista d’Audax Renovables (900 milions). És accionista destacat d’Audax Renovables, Audax Green, Ezentis, Aspy, Atrys Health, i de la cadena de supermercats La Sirena. Aquest creixement descontrolat l’ha fet entrar a les llistes dels més rics del món en tan sols dos anys.

- Manuel Puig Rocha, vicepresident del grup Puig (850 milions). Puig comercialitza els seus productes i fragàncies en més de 150 països. Puig opera sota les marques Carolina Herrera, Nina Ricci i Paco Rabanne i al sector de la moda és accionista de Jean Paul Gaultier. A banda d’aquests negocis, Manuel Puig té el 5% del capital de Fluidra, un percentatge que li ha donat força alegries, ja que l’empresa ha augmentat un 50% en borsa.

- Thomas Andreas Meyer, propietari de Desigual (850 milions). És d’origen suís, però ha fet la seva carrera professional a Barcelona. Desigual competeix amb Zara i altres marques del grup Inditex i enguany ha establert la jornada de quatre dies laborables després que els treballadors hi votessin a favor. De Meyer se sap que porta una vida allunyada dels focus i que és un abanderat de la sostenibilitat. Fins al 2008 no s’havia publicat cap fotografia seva.

- Carlos March Delgado, president de la corporació financera Alba (850 milions). Presideix la corporació i és accionista majoritari de Banca March, amb el seu germà Juan, i per davant de les seves germanes Gloria i Leonor. March està casat amb la filantropa Concepción de la Lastra.

- Ricardo Portabella, propietari d’Anpora (800 milions). La seva fortuna prové de l’herència rebuda pel seu avi, Luis Portabella Conte, que es va associar després de la Guerra Civil amb Daniel Carasso, fill del fundador de Danone. L’avi va presidir Danone Espanya durant més de quatre dècades i Ricardo Portabella va ser l’hereu únic del seu tiet, Antonio Portabella Ràfols, que posseïa un lot d’accions de Danone i un gran patrimoni immobiliari.

- Juan March Delgado, accionista de la corporació financera Alba (750 milions). Amb el seu germà, Carlos March Delgado, són els accionistes majoritaris de Banca March.

- Carmen Thyssen-Bornemisza, col·leccionista d’art (750 milions). Carmen Cervera, vídua del baró Heinrich Hans August Thyssen-Bornemisza de Kaszó, de qui va prendre el cognom de casada, és una de les col·leccionistes d’art més cotitzades del món i és tot un personatge de la premsa del cor. El juliol passat va arribar a un acord amb el Govern per llogar la seva col·lecció per 6,5 milions d’euros a l’any i retornar el quadre de Mata Mua de Paul Gauguin.

- Óscar Serra Duffo, accionista de Fluidra (600 milions). És un dels fundadors d’aquesta empresa fabricant de disseny i producció de piscines. Fundada el 1969 per les famílies Planes, Serra, Corbera i Garrigós, Fluidra ha quintuplicat el seu valor en borsa des de 2017.

- Tomás Arrufat Pujol, presidente de Proeduca (550 milions). És el promotor i principal accionista amb el 76% de Proeduca Altius, la societat que gestiona la formació en línia de la Universitat Internacional La Rioja.

- Núria Roura Carreras, accionista de Grífols (550 milions). És la vídua de Víctor Grífols i una de les principals accionistes dels laboratoris farmacèutics. També va promoure la Fundació Víctor Grífols sobre bioètica.

- Alicia i Mercedes Daurella, accionistes de Coca-Cola Europacific Partners (550 milions). Les germanes de Carmen Daurella Aguilera també són accionistes de l’empresa que presideix la seva cosina Sol.

- José Ignacio Comenge, accionista de Coca-Cola Europacific Partners (550 milions). Aquest valencià també és accionista de Coca-Cola Europacific Partners i té participacions importants a la Compañía Vinícola del Norte de España (CVNE), Ebro Foods i Ence.

- Mauricio Botton Carasso, propietari de Germina Finance (450 milions). És inversor a través de Germina Finance i propietari gràcies a la finca La Gramosa. La seva fortuna, com la de Ricardo Portabella, prové de la venda de la filial espanyola de Danone a diversos accionistes.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Les males notícies s’acumulen i s’espera que més d’un terç de les economies mundials es contreguin l’any vinent. Individus i empreses hauran d’afrontar en els pròxims mesos la reducció de l’activitat econòmica, la pèrdua de llocs de treball i una disminució generalitzada d’ingressos.

El pitjor està encara per venir. Aquesta és l’opinió que s’imposa en els cercles econòmics mundials a mesura que s’acumulen les notícies negatives en una espiral que sembla no tenir aturador. Els experts coincideixen que l’activitat econòmica mundial està experimentant una desacceleració més acusada del que s’esperava.

Segons les últimes previsions del Fons Monetari Internacional (FMI), el creixement mundial es reduirà del 6,0% l’any 2021 al 3,2% en 2022 i al 2,7% en 2023. Es tracta de l’avanç més feble des de 2001, amb l’excepció de la crisi financera mundial i la fase aguda de la pandèmia. Més d’un terç de les economies mundials es contrauran l’any vinent.

La crisi del cost de la vida, l’enduriment de les condicions financeres en la majoria de les regions, la guerra a Ucraïna i les seqüeles de la pandèmia pesen molt en aquestes perspectives.

Males previsions

En aquest sentit, gairebé tot són males notícies: l’FMI preveu que la inflació mundial augmenti del 4,7% l’any 2021 al 8,8% en 2022, tot i que disminuiria al 6,5% en 2023 i al 4,1% en 2024; el Banc Central Europeu (BCE) va tornar a pujar els tipus d’interès de manera agressiva la setmana passada, amb la qual cosa ja es situen al 2%; no s’albira un final a curt termini de la guerra a Ucraïna, amb l’amenaça nuclear de fons; i la Xina persisteix en la seva política de confinaments per frenar els contagis de COVID-19, amb el perjudici que això suposa per a les cadenes de subministrament globals.

Quant a la situació a l’Estat espanyol, les previsions són encara pitjors: l’FMI estima que el creixement passarà del 5,1% en 2021 i el 4,3% en 2022 a tan sols el 1,2% l’any que ve, vuit dècimes menys del que es preveia al juliol. De moment, ja és un fet que l’atur va repuntar a Catalunya en el tercer trimestre de l’any fins al 9,31%.

Les empreses davant un món més pobre

Una crisi econòmica com la que s’apropa ens afecta de moltes maneres: reducció de l’activitat econòmica, pèrdua de llocs de treball i una disminució dels ingressos, que genera un enfonsament en la despesa dels consumidors i en la inversió empresarial. De fet, l’FMI adverteix que la pobresa torna a créixer i 345 milions de persones ja es troben en una situació d’inseguretat alimentària.

Durant una contracció econòmica, la demanda agregada disminueix, la qual cosa es tradueix en una caiguda de les vendes per a la majoria de les empreses. Els sectors cíclics, com el manufacturer i l’energètic, tendeixen a experimentar descensos especialment acusats.

Les companyies amb elevats costos fixos ho passen especialment malament. Moltes opten per cancel·lar inversions i realitzar acomiadaments per reduir costos i ajustar el seu tamany a la caiguda de les vendes. El problema és que l’increment de l’atur deprimeix encara més la demanda. En aquest sentit, l’FMI estima que la pèrdua de producció global assolirà els quatre bilions de dòlars d’aquí a 2026, una xifra que equival al global de l’economia alemanya.

Crisi de crèdit

Un altre dels efectes de les crisis en les empreses és l’enduriment de les condicions de crèdit, ja que els prestadors es tornen més selectius a l’hora d’assumir riscos a causa de la incertesa. En conseqüència, és més probable que ens deneguin un préstec i, si l’entitat financera l’aprova, haurem de pagar més interessos.

A més, les últimes pujades de tipus del BCE comporten l’increment de les quotes dels préstecs subscrits prèviament amb un interès variable. I cal tenir en compte que el deute de les empreses en relació al tamany de l’economia ha augmentat dràsticament des de principis de la dècada de 1980, impulsada pels baixos tipus d’interès. Tot condueix a un augment de la morositat i les fallides.

Les pimes, més perjudicades

La crisi afecta tant a empreses grans com petites, tot i que les de major tamany tenen més poder de mercat, un major coixí financer i més marge en la reducció de costos. Per tant, les pimes, que generen més del 60% del PIB i de l’ocupació a Catalunya, solen ser les més afectades per les crisis econòmiques.

A diferència de les companyies que cotitzen en borsa, les petites empreses no poden obtenir fons venent accions o emetent bons, ni pressionar al Govern per a obtenir ajudes. Per això, són especialment vulnerables als pics de fallides associats a cadascuna de les crisis.

Pitjor qualitat de vida

La reducció de la riquesa d’empreses i individus es tradueix en una disminució dels ingressos de l’Estat, així que els serveis públics també es ressenten. El resultat global és una pitjor qualitat de vida per als ciutadans, que pot arribar a afectar la seva salut.

Com és lògic, les dificultats per fer front a l’augment en la quota de la hipoteca provocada per l’increment dels tipus d’interès o per a omplir el carro de la compra davant la rampant inflació passen factura. Igual que té un cost en la nostra salut l’estrès pel nostre futur davant la incertesa econòmica.

S’ha demostrat que les recessions i, en particular, l’augment de la desocupació augmenten les taxes de malalties mentals i cròniques. Un estudi sobre els treballadors de Pennsilvània en les dècades de 1970 i 1980 fins i tot mostra que aquells que perdien la seva ocupació tenien majors taxes de mortalitat en els anys posteriors.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La forta davallada en borsa de l’entitat financera ha reduït el valor de les seves accions a la meitat des de principis d’any. Així mateix, la reestructuració anunciada per la directiva del banc no evita que alguns clients retirin cents de milions de dòlars.

El fantasma de Lehman Brothers treu el cap davant els dubtes sobre la solvència del segon banc més gran de Suïssa. L’entitat financera acumula un descens del 60% del valor de les seves accions i una pèrdua de la seva capitalització dels 22.300 milions d’euros de fa un any, als 9.942 milions d’euros actuals. La fallida de Credit Suisse podria arrossegar a altres entitats, empreses i inversors del sector, provocant una reacció en cadena al mercat financer.

El moment crític en el qual es troba el banc d’inversió es va fer palès després que la setmana passada el preu dels ‘swaps’ d’incompliment creditici o assegurances d’impagament, coneguts com a CDS per les sigles en anglès, assolis màxims històrics situant-se al voltant de 293 punts bàsics, més elevat que els nivells registrats durant la crisi del 2008, i molt per sobre dels 55 punts bàsics de principis d’any.

Més enllà de la manca de confiança dels inversors per les xifres negatives actuals i dubtes sobre la capacitat de finançament del banc, l’entitat fa temps que està en números vermells gràcies a una cadena d’escàndols i a tot un seguit d’errors de gestió fonamentals que van castrar la seva capacitat de recuperació després de la davallada experimentada pel sector de la banca d’inversió arran de la crisi sanitària.

Vendre actius i ampliar capital

Experts i analistes preveuen que dins del pla de reestructuració que la direcció de l’entitat anunciarà el 27 d’octubre per posar remei a la situació de crisi, la venda d’actius i mesures per ampliar el capital serveixin de base per aturar les pèrdues i assegurar el futur del vaixell insígnia del sistema bancari suís.

A banda de vendre la seva unitat de gestió patrimonial a Amèrica Llatina, el banc també està estudiant la possibilitat de vendre el seu Hotel Savoy situat en el cor del districte financer de Zuric, amb un valor estimat 410 milions d’euros. Així mateix, segons informa Bloomberg, el banc podria estar considerant reviure la marca First Boston amb la intenció de diversificar el model de banca d’inversió cap a un negoci d’assessorament.

Tot i aquestes mesures, una retallada d’un 10% de la plantilla, al voltant de 5.000 llocs de treball, es dona com un fet consumat com a part de la campanya de reducció de costos. Una reestructuració de personal que vindria causada per la separació de l’activitat d’assessorament, la gestió d’actius de risc i la venda de la resta de divisions del negoci.

Un possible rescat?

El banc ha intentat calmar la por dels inversors comprant part del seu propi deute per un valor de 3.000 milions d’euros, mentre que Ulrich Körner, CEO de l’entitat, afirma que vol posar fi a anys d’escàndols i pèrdues, i que Credit Suisse compta amb un capital i una liquiditat sòlids.

Però no tothom s’acaba de creure la retòrica oficial, segons Bloomberg, alguns clients de Singapur i Orient Mitjà han sol·licitat la retirada d’efectiu o el trasllat d’actius per valor de cents de milions de dòlars, causant una cua de transaccions no processades que havia provocat alguns retards temporals en els procediments i costos addicionals associats a la “retirada de diners”.

Tot i les dificultats, una possible fallida de Credit Suisse està lluny de ser una realitat, però és de preveure que si s’arribés al pitjor escenari, el govern suís i el banc central del país rescatarien l’entitat financera, tal com va fer el govern alemany amb Deutsche Bank o altres governs europeus amb les seves entitats bancàries. Per tant, és poc probable que Credit Suisse acabi sent el Lehman Brothers europeu.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

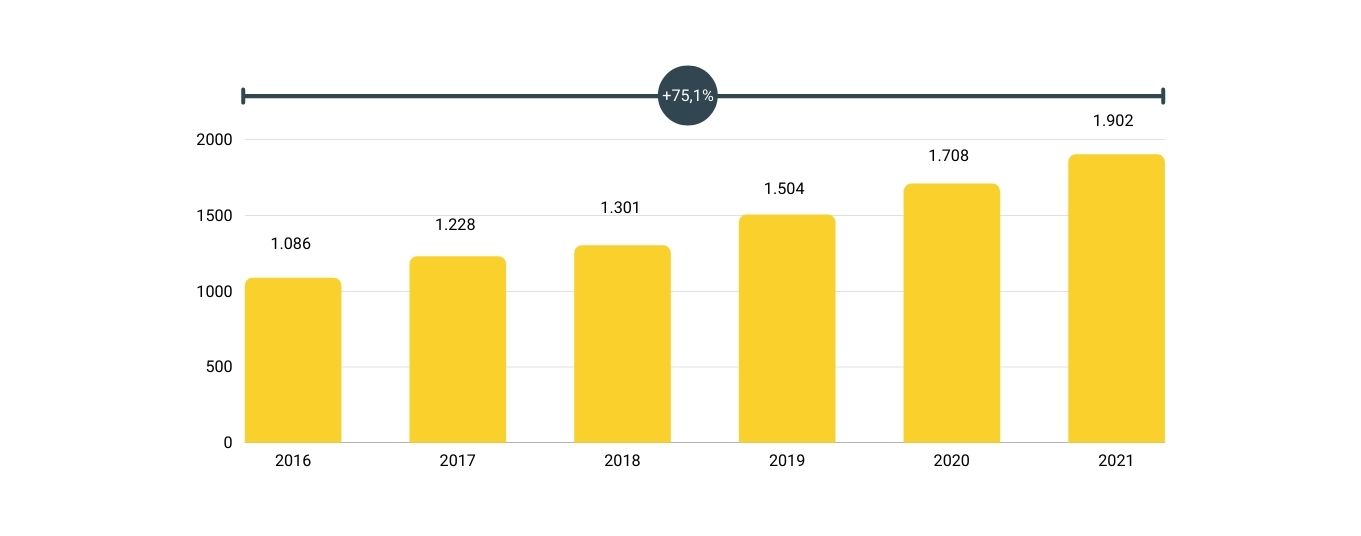

Les dades avalen la fama d’emprenedors que tenim els catalans i situen a Catalunya com el principal ‘hub’ de start-ups del sud d’Europa. 1.902 start-ups hi havia actives a finals de l’any passat, un 26 % més que abans de la pandèmia, i la Generalitat pretén que en 2030 siguin més de 4.000.

Catalunya comptava a finals de 2021 amb 1.902 start-ups, un 11 % més que al 2020 i un 26 % més que a l’inici de la pandèmia. Aquestes empreses, la facturació de les quals ascendeix a 1.710 milions d’euros, ocupen 19.307 persones, segons un estudi d’Acció, l’agència per a la competitivitat de la Generalitat.

Si analitzem l’evolució de l’ecosistema català de start-ups des del 2016, primer any del qual consten dades, el número d’aquest tipus d’empreses ha crescut un 75 %. Aquesta progressió situa a Catalunya, i especialment a Barcelona, com el principal ‘hub’ de start-ups del sud d’Europa.

Nombre de start-ups a Catalunya

Font: Informe ‘Barcelona & *Catalonia Startup Hub 2021’

Les start-ups catalanes van captar tan sols l’any passat 1.479 milions d’euros d’inversió, un 246% més que al 2020. Amb això, Barcelona es va situar com la sisena ciutat de la Unió Europea amb major capacitat per a atreure inversió, segons Dealroom.com, i la quarta amb més rondes d’inversió, només per darrere de París, Berlín i Amsterdam.

Perfil de les start-ups catalanes

L’informe d’Acció revela que gairebé la meitat d’aquestes empreses es mouen en l’àmbit ‘deep tech’, és a dir, que es basen en descobriments científics o innovacions en enginyeria. En aquest sentit, destaca que el 36 % d’elles utilitzen la intel·ligència artificial i el ‘big data’ com un element fonamental del seu model de negoci.

Quant als sectors d’activitat, les més nombroses són les vinculades amb la salut (16 %) i els serveis empresarials (13 %). Els segueixen a molta distància les TIC (7 %), turisme i oci (6 %), finances (5 %), alimentació (5 %) i energia (5 %).

La majoria d’aquestes start-ups han abordat la internacionalització, ja que tres de cada quatre tenen clients fora del país, i els models de negoci més estesos són el comerç electrònic i els marketplaces (20 %), el programari com a servei (17 %) i la subscripció (13 %).

L’informe també posa en evidència que les start-ups catalanes han anat guanyant grandària per plantilla i facturació en els últims anys. De fet, actualment a Catalunya ja hi ha sis unicorns, que són start-ups valorades en més de mil milions de dòlars. Es tracta d’Adevinta, eDreams Odigeo, Letgo, TravelPerk, Wallbox i Glovo, tot i que la plataforma de repartiment de menjar a domicili alemany Delivery Hero s’ha convertit en la principal accionista d’aquesta última, amb més del 80% del capital social.

Una posició privilegiada

És innegable que avui dia Catalunya té més start-ups que mai, amb una facturació, volum d’ocupació i captació d’inversió en màxims històrics. Des de la Conselleria d’Empresa i Treball, consideren que aquesta bona situació és fruit de l’esforç de molts actors, amb un paper destacat de la col·laboració públic-privada.

En opinió de Mathieu Carenzo, professor del departament d’Iniciativa emprenedora a l’IESE Business School, l’èxit de Barcelona es basa sobretot en tres elements. D’una banda, “el seu poder d’atracció de talent internacional, principalment d’Europa”, una cosa fonamental perquè “els ecosistemes emprenedors solen créixer com a ‘hubs’ urbans”. A més, la ciutat compta amb “una xarxa d’universitats, escoles de negocis i entitats de formació que aporten el coneixement adequat per a generar innovació”. I, finalment, l’existència de “casos d’èxit”, com evidencien els sis unicorns, que faciliten la retroalimentació del sistema.

Objectius ambiciosos

La Generalitat s’ha marcat com a objectiu superar les 4.000 start-ups i arribar als 15 unicorns al 2030. De fet, Roger Torrent, conseller d’Empresa i Treball, estimava fa unes setmanes que cinc o sis start-ups podrien aconseguir “els 1.000 milions de facturació al llarg de 2022”. Una de les prioritats per a aconseguir aquests objectius és potenciar les empreses emergents ‘deep *tech’, com són Factorial, UserZoom o Red Points.

Acció té previstes actuacions d’acompanyament en l’anàlisi financera de les start-ups per a ajudar a captar inversors internacionals, així com unes altres d’assessorament per a accedir als fons de l’European Innovation Council Accelerator. A més, la línia Startup Capital d’Acció ha evolucionat per a centrar-se en l’àmbit ‘deep *tech’, amb ajudes directes de fins a 75.000 euros a fons perdut per a impulsar les fases inicials d’aquest tipus d’empreses.

Tres grans reptes

Els principals desafiaments als quals s’enfronta Barcelona com ‘hub’ emprenedor per a aconseguir els objectius marcats, segons Mathieu Carenzo, tenen a veure amb la retenció de talent, la transferència tecnològica i les relacions entre l’ecosistema emprenedor local i l’estranger.

Així com Barcelona té una gran capacitat d’atracció, en opinió de Carenzo, la de retenció “no és tan forta perquè els salaris no són del tot competitius en comparació amb ecosistemes com els de Londres, París o Berlín”. A més, aquest especialista en emprenedoria adverteix que és necessari “trobar un ‘modus operandi’ de transferència tecnològica més eficaç per a transformar l’increïble potencial innovador, científic i tecnològic de les nostres universitats i instituts de recerca en empreses d’èxit”. Un tercer desafiament és una “certa desconnexió entre l’ecosistema ‘guiri’ i l’ecosistema local, que s’han d’integrar amb més profunditat per a créixer encara més”.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!