Per què l’1 de maig és el Dia dels Treballadors?

El primer de maig s’associava històricament amb festivals pagans vinculats a la primavera fins que la Segona Internacional va establir en aquesta data la festa del treball. Ho va fer l’any 1889 per commemorar la sagnant lluita dels obrers nord-americans per la jornada laboral de vuit hores.

El fet que el Dia Internacional dels Treballadors se celebri l’1 de maig té el seu origen en la lluita dels treballadors dels Estats Units per la reducció de la jornada laboral, que en la segona meitat del segle XIX s’allargava en molts casos fins a les 16 hores.

A mesura que el sistema capitalista s’afermava en les grans ciutats industrials dels Estats Units en un entorn d’elevada desocupació, les condicions laborals dels treballadors s’havien anat endurint. Davant aquesta situació, la Federació del Treball va convocar una vaga general que havia de començar l’1 de maig de 1886 per exigir la jornada laboral de vuit hores.

Repressió obrera

El 3 de maig, les protestes a Chicago es van tornar violentes quan la policia va actuar amb extrema duresa contra els treballadors mentre es manifestaven. L’endemà, un míting celebrat en la plaça Haymarket de la ciutat es va tenyir de sang durant la intervenció de la policia. Una bomba va esclatar entre les files dels uniformats, encara que per als historiadors no és clar si l’objectiu eren ells o els obrers, i va matar a set policies. Tot seguit, els agents van obrir foc contra els manifestants, matant a diverses persones i ferint a centenars.

Com a conseqüència, es va celebrar un judici que va condemnar a vuit homes per l’acció. Quatre d’ells van acabar penjats, tot i que no es van presentar proves que els relacionessin amb la bomba. De res va servir tampoc la campanya internacional per salvar les seves vides. Van ser premonitòries les paraules que va pronunciar August Spies, un dels condemnats, just abans de la seva execució: “Arribarà un moment en què el nostre silenci serà més poderós que les veus que avui escanyeu.”

Reconeixement a la lluita obrera

La Segona Internacional va establir l’1 de maig com a festa del treball l’any 1889, donant origen a l’actual celebració del Dia Internacional dels Treballadors. Paradoxalment, els Estats Units, el país on es van produir els fets, va voler desvincular aquesta data dels moviments obrers. Per això el president Grover Cleveland va fer que el Dia del Treball se celebri al setembre.

Amb anterioritat als successos de Chicago, als Estats Units i part d’Europa el primer de maig era una data marcada per celebrar l’exuberància de la primavera en l’àmbit rural. L’origen d’aquesta festivitat es troba en les antigues pràctiques romanes de celebració de la floració primaveral.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

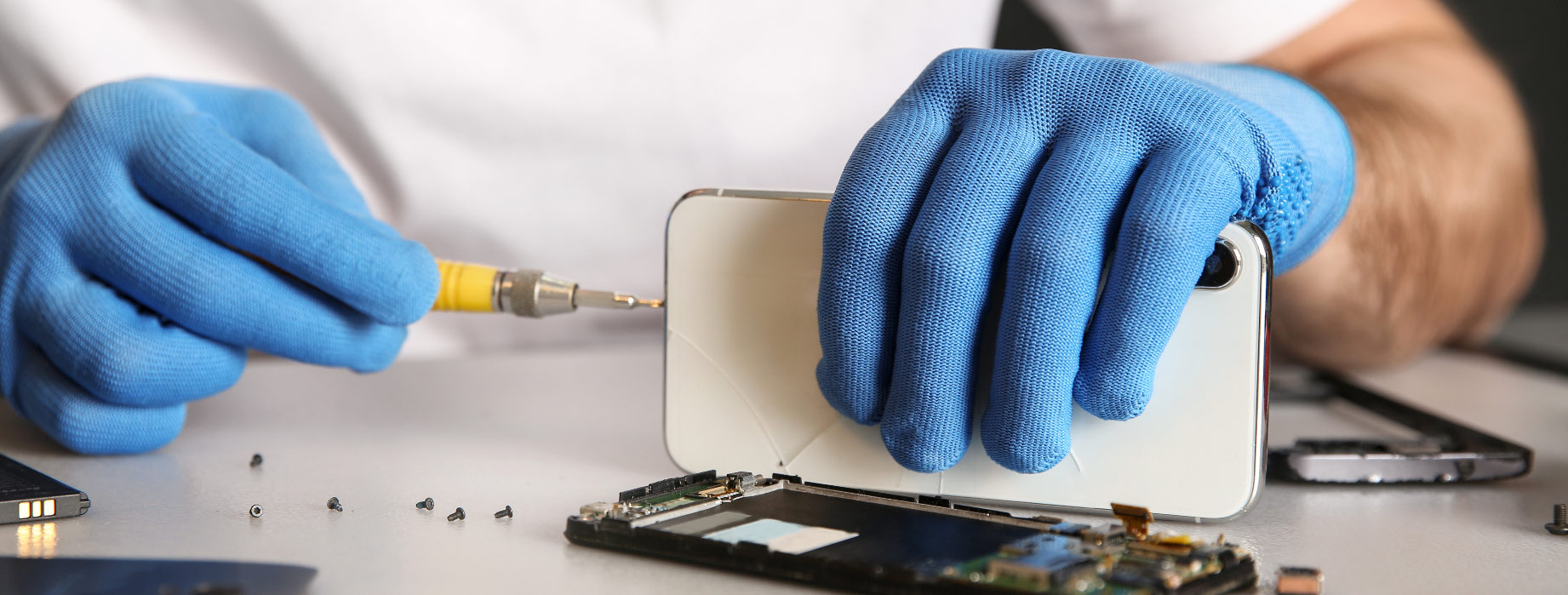

El Parlament Europeu dona llum verda a una llei sobre el dret a reparar reforçada amb l’objectiu de reduir els residus, facilitar les reparacions i estalviar diners als consumidors. La nova normativa obligarà els fabricants a arreglar un producte, fins i tot si ha esgotat la garantia legal.

Finalment, el Parlament Europeu va aprovar el 23 d’abril, per majoria absoluta amb 584 vots a favor, 3 en contra i 14 abstencions, la directiva sobre el dret a reparar que havia posat en marxa el novembre del 2020. Tanmateix, hi ha un termini de vint-i-quatre mesos per a aplicar-la, per la qual cosa no es farà efectiva de manera immediata al nostre país i es preveu que s’incorpori en la futura Llei de Consum Sostenible.

La nova normativa té com a objectiu reduir els residus, estendre la vida útil dels productes i facilitar les seves reparacions amb la finalitat d’avançar cap a una economia circular i estalviar diners als consumidors. En aquest sentit, obligarà els fabricants a arreglar un producte, fins i tot si ha esgotat la garantia legal.

A més, els fabricants hauran d’oferir recanvis i eines a un preu raonable i es prohibeix l’ús de clàusules contractuals o pràctiques informàtiques per a obstaculitzar les reparacions. Concretament, no podran impedir l’ús de recanvis de segona mà o impresos en 3D per tallers de reparació independents, ni negar-se a reparar un producte únicament per raons econòmiques o perquè anteriorment va ser reparat per tercers.

Nova directiva europea en qüestió del dret a reparar per Xavi Viñolas

Facilitar les reparacions a un preu assequible

Una de les principals novetats és que el fabricant estarà obligat a dur a terme la reparació per un preu i en un termini raonables, fins i tot després de la fi del període de la garantia, a fi d’incentivar els consumidors a optar per reparar el producte en comptes de comprar-ne un de nou.

En aquest sentit, s’introdueix el concepte de “garantia de qualitat”, segons el qual s’estén la garantia legal en dotze mesos si el consumidor decideix que es repari el producte. D’aquesta manera, una vegada expirada la garantia legal, el fabricant continuarà obligat a reparar productes domèstics comuns i tècnicament reparables, com ara rentadores, aspiradores i telèfons intel·ligents.

Així mateix, la directiva fixa que la reparació s’ha de fer de manera gratuïta o bé “a un preu raonable”, així com en un temps determinat. Fins i tot, preveu que el fabricant pugui oferir en préstec un aparell substitutori mentre dura la reparació. A més, estaran obligats a proporcionar recanvis durant un mínim de set a deu anys, segons el producte.

Aquestes mesures volen mirar d’evitar que la reparació d’un producte no sigui factible, ja sigui per la impossibilitat d’obtenir recanvis o per l’elevat cost d’aquestes. Addicionalment, estan pensades per donar una empenta al mercat dels productes recondicionats com una alternativa als nous productes.

Quan es començarà a aplicar a Catalunya?

Una vegada que Consell adopti formalment la directiva i s’hagi publicat en el Diari Oficial de la UE, els estats membres disposaran de 24 mesos per a incorporar-la a la legislació nacional. Es preveu que a Espanya s’incorpori en la futura Llei de Consum Sostenible, en la qual ja treballa el Ministeri de Drets Socials, Consum i Agenda 2030.

En el cas de Catalunya, ja fa dos anys que la llei general de defensa dels consumidors inclou mesures per protegir el dret a reparar dels consumidors. Per exemple, es va ampliar de dos a tres anys la garantia que cobreix qualsevol defecte de fàbrica.

Per altra banda, els serveis digitals (com ara subscripcions a serveis de reproducció de continguts audiovisuals per internet, serveis d’emmagatzematge en el núvol, etc.) i els continguts digitals (per exemple, arxius de música, videojocs, etc. descarregats digitalment), tenen una garantia legal de dos anys des de la data de subministrament.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

La inflació, els baixos interessos que ofereixen els bancs i la por a la crisi bancària continuen alimentant una fuga de dipòsits cap a valors més segurs i amb més rendibilitat com l’or o les Lletres del Tresor.

Ho estem avisant des de fa mesos, la pujada dels tipus d’interès del BCE no s’ha vist reflectida en una millora significativa de la remuneració de l’estalvi. Durant els primers dos mesos de l’any, els clients de la banca espanyola van retirar 18.000 milions en dipòsits dels seus comptes d’estalvi buscant una millor rendibilitat pels seus diners.

L’encariment del cost de la vida a causa de la inflació ha provocat una pèrdua de poder adquisitiu en moltes famílies que han decidit diversificar els estalvis traient els seus diners dels bancs en favor d’altres productes i inversions que ofereixin una major rendibilitat pels seus diners. Un fet que en gran part explica per què la demanda de metalls preciosos, especialment de l’or, segueix en ple auge.

El cas d’Espanya no és únic, a la baixa rendibilitat dels dipòsits bancaris s’hi ha afegit la por a una nova crisi causada pels col·lapses bancaris dels últims mesos, la qual cosa ha provocat una fuga de dipòsits arreu del món. A més, si això s’accelera per por a la seguretat dels dipòsits, els bancs afectats reduiran l’actiu dels seus balanços, concedint menys préstecs i restringint el crèdit a particulars i empreses.

Una fuga de dipòsits globalitzada

Els Estats Units és un dels països que ha patit una major fuga de dipòsits, sobretot cap a fons d’inversió que donen més rendiment. Després de la fallida del Silicon Valley Bank i del Signature Bank, les dades de la Reserva Federal mostraven que entre l’1 i el 15 de març es van retirar dipòsits per un valor de 146.000 milions d’euros. Una xifra que assoleix els 574.000 milions d’euros si s’analitza l’evolució de la pèrdua de dipòsits bancaris en l’últim any.

El panorama també és preocupant al Regne Unit, on les notícies del col·lapse dels bancs nord-americans i Credit Suisse van provocar que durant el mes de març els britànics retiressin 5.500 milions d’euros dels seus comptes bancaris, la qual cosa representa la fuga de dipòsits més important de la seva història.

L’economia més gran de la Unió Europea no se salva de la desbandada de dipòsits. Seguint amb dades del mes de març, Alemanya és un altre país on els bancs han experimentat una fuga significativa de dipòsits. Els alemanys van retirar 18.000 milions d’euros dels seus bancs, ja sigui per la por a la crisi bancària o per què busquen una major rendibilitat en altres entitats financeres o productes d’inversió.

Preocupació per la seguretat dels diners al banc

No és sorprenent que enmig de les turbulències del sistema bancari estatunidenc un 48% dels nord-americans es mostrin preocupats per la seguretat dels seus diners als bancs. Aquest sentiment, però, no es limita als Estats Units sinó que està generalitzat al llarg d’altres països occidentals que tenen les seves economies interconnectades al gegant americà.

La situació és tan greu que el ministre japonès de Finances, Shunichi Suzuki, ha anunciat que en la reunió d’aquesta setmana amb el conjunt de països del G7 es plantejaran mesures per a intentar aturar la fugida de dipòsits bancaris. Així mateix, les darreres fallides de bancs han posat en qüestió el grau de protecció dels dipòsits. En aquest sentit, la Comissió Europea ha adoptat una proposta d’urgència per reforçar la garantia de dipòsits existent a la UE, prestant especial atenció als bancs petits i mitjans.

Els governs i els organismes reguladors no paren de repetir que no hem de patir pels nostres diners i l’estabilitat del sector financer. Tanmateix, sembla que no hi ha marxa enrere, la manca de confiança en els bancs s’ha vist accentuada per l’efecte dòmino del col·lapse bancari, i les dades demostren que la gent ha decidit buscar altres opcions per a protegir els teus estalvis.

Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

Ens hem oblidat de jugar? No. Sempre hem jugat i ho continuem fent, tinguem l’edat que tinguem. Però la societat ha canviat i ara juguem a coses diferents. En parlem amb Víctor Baroja, president de la Federació Catalana de Jocs, Esports i Deports Tradicionals.

Amb el frenètic ritme de vida, ens hem oblidat de jugar? En absolut, segons Víctor Baroja: “No conec cap nen, nena o jove que no jugui”, ens diu. La humanitat sempre ha utilitzat el joc com una forma de relacionar-se. Ara ho segueix fent, però de maneres diferents. Molts dels jocs que ens acompanyen avui no són més que versions millorades dels que jugaven els nostres avantpassats.

Això sí, no es pot obviar la irrupció de la tecnologia a la nostra vida. El temps que abans dedicàvem a juntar-nos a les places amb amics per a jugar a l’aire lliure o gaudir de jocs de taula s’ha vist afectat per la simplicitat i agilitat que ens donen les pantalles.

Tot i així, podem dir que les pantalles ens han robat el temps de joc? “La pantalla no deixa de ser un instrument que ens ha canviat a escala sociològica”, afirma el president de la Federació Catalana de Jocs, Esports i Deports Tradicionals. I continua: “La nostra vida està compartimentada en espais que són com bombolles, i el que ha passat amb les pantalles és que totes les nostres bombolles estan connectades amb un simple clic, podem passar de programar una reunió de feina a jugar al Paraulògic en qüestió de segons”.

Vestigis del passat

Tot i que la pantalla, ben utilitzada, no és dolenta, “el que mai podrà substituir serà el cara a cara, el fet de baixar a una plaça, tocar-te i que t’envoltin els sons típics dels jocs en comunitat, com, per exemple, el soroll de la fitxa de dòmino picant a la taula”, explica Baroja.

No només els sons, sinó també l’olor del taulell de joc quan l’obríem per a treure les peces o les tradicions que envolten al joc tradicional… Tot això són intangibles que formen part del nostre patrimoni. En Victor ho anomena la “memòria lúdica”, que ens entronca amb el passat històric, amb les generacions que ens han precedit, i “és la peça que fa singular al joc tradicional”.

"Ens falta perspectiva" sobre l'impacte de les pantalles.

La banda sonora dels nostres jocs

“Sonos Ludum” és el nom del projecte que han creat des de la federació per a atresorar els sons característics que es produeixen durant els jocs tradicionals: el so del salt a la corda, les peces del dominó, l’impacte de les bitlles, etc.

El projecte pretén estimular la nostra sensibilitat a través dels sons que, tot i haver canviat amb el temps, segueixen portant-nos a un punt de l’espai temps, alhora llunyà i proper, on el joc ens apropa com a éssers socials. La nostra voluntat d’aplegar-nos al voltant d’una taula per a compartir aquest temps de gresca i diversió segueix latent.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El rescat del sistema bancari espanyol va requerir la injecció de més de cent mil milions d’euros, que no van servir per a revitalitzar l’economia. Era possible una altra fórmula? La veritat és que Islàndia va sortir enfortida de la gran crisi financera que va viure entre 2007 i 2009.

Ara fa deu anys de la decisió del Govern espanyol de prendre el control de Bankia, en aquell moment la quarta entitat financera més gran de l’Estat. Ho va fer convertint en accions un préstec de gairebé 4.500 milions d’euros. L’entitat va acabar fusionant-se al 2020 amb CaixaBank, o sent absorbida per aquesta última entitat, segons com es vulgui veure.

“Aquí no hi ha un cost per als contribuents espanyols”, deia Luis de Guindos, ministre d’Economia, durant els dies de la intervenció. Però el que en principi no anava a tenir cost per a l’Estat ha acabat amb una injecció de capital de més de 22.000 milions d’euros, tot i que potser s’acaba recuperant una part algun dia.

Bankia és una més de la llista d’entitats financeres rescatades per l’Estat espanyol arran de la crisi financera de 2008, que també va portar a la intervenció de Caja de Ahorros del Mediterráneo, Banco de Valencia, CatalunyaCaixa, NovaCaixaGalicia, Unnim, Caja de Ahorros de Castilla-La Mancha, Cajasur, Banco Mare Nostrum, Banc CEISS, Banco Gallego, Banca Cívica, Grupo Cajatres, Liberbank i Caja Rural Mota del Cuervo.

En total, el Tribunal de Comptes ha quantificat en més de 122.000 milions els recursos destinats a la reestructuració d’aquestes entitats, que han acabat absorbides pels grans bancs espanyols. El Fons de Reestructuració Ordenada Bancària (FROB) va comprometre més de 77.000 milions d’euros; el Fons de Garantia de Dipòsits, més de 35.000 milions, i el Banc d’Espanya, gairebé 10.000 milions.

Diners difícils de recuperar

El Banc Central Europeu reconeixia en un informe elaborat al 2015 que les injeccions de capital a la banca espanyola es van realitzar de manera que la devolució dels diners públics era inviable.

En realitat, es va tractar d’una espècie de regal de milers de milions al ‘lobby’ bancari. Molts títols es van adquirir per un valor superior al real i era evident que una part important dels actius traspassats a la Societat de Gestió d’Actius Procedents de la Reestructuració Bancària (Sareb) generarien pèrdues milionàries a l’Estat. Segons estimacions del Banc d’Espanya, la festa acabarà costant al contribuent un mínim de 60.600 milions d’euros.

És justificable aquest desemborsament públic? Després de l’experiència de la Gran Depressió estatunidenca pel crac de 1929, en la qual la caiguda del sector financer va tenir un efecte demolidor en la resta de l’economia, molts experts han defensat la conveniència de rescatar als grans bancs per a evitar el col·lapse econòmic.

L’argument és que per als contribuents resulta menys onerós el rescat que les conseqüències de la recessió. Tot i això, no tots els països han seguit l’ortodòxia acadèmica.

La via islandesa

L’any 2000 Islàndia era un país de 300.000 habitants amb un PIB que no arribava als 10.000 milions d’euros. Però en pocs anys el seu sector bancari es va hipertrofiar gràcies a suculents interessos que van atreure gran quantitat de dipòsits des d’altres països.

El boom de les seves entitats financeres va fer enlairar l’economia del país, que més que va doblegar el seu PIB entre 2001 i 2007. El crèdit fluïa a l’illa com si d’un mannà es tractés i la corona islandesa es va disparar en el mercat de divises.

No obstant això, la fallida de Lehman Brothers al setembre de 2008 va punxar la bombolla islandesa. En pocs dies, les tres principals entitats financeres de l’illa (Glitnir, Landsbanki i Kaupthing) van declarar suspensió de pagaments.

En lloc d’injectar milers de milions en aquests bancs privats, Islàndia els va deixar caure i va crear noves entitats per a gestionar les restes del naufragi. Després de múltiples protestes, la dimissió d’un Govern i diversos referèndums, el país va decidir salvaguardar els dipòsits dels islandesos i va rebutjar fer-se càrrec de l’enorme quantitat de dipòsits estrangers.

És cert que aquesta via no va sortir gratis als contribuents, ja que Islàndia va destinar un 20% del PIB a fer neteja del sector, segons estimacions de l’OCDE. Però l’economia es va recuperar amb energia en els anys següents. Després d’una caiguda de gairebé un 40 % entre 2007 i 2009, el PIB va tornar a remuntar i al 2017 ja superava els nivells previs a la crisi. Per contra, Espanya mai ha tornat a igualar els nivells de 2008.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

El preu de l’or està a punt de marcar la seva major caiguda setmanal des del 8 de desembre gràcies a la desescalada de les tensions geopolítiques i a les poques perspectives d’una retallada immediata dels tipus d’interès de la Fed. Es tracta tan sols d’una correcció temporal després d’un llarg període de màxims històrics?

Encara que s’ha recuperat lleugerament aquest divendres per segon dia consecutiu fins a assolir els 2.182 euros l’unça, l’or sembla que marcarà la seva major pèrdua de valor setmanal des del 8 de desembre de 2023. Aquesta correcció a la baixa s’ha vist impulsada per una menor demanda d’actius refugi a mesura que han disminuït les tensions a l’Orient Mitjà entre Iran i Israel.

Els precedents històrics ens han ensenyat que les pujades o baixades del preu de l’or enfront de tensions geopolítiques o de l’esclat d’un conflicte armat sovint responen a la percepció de risc que tenen els mercats borsaris i governs.

Per altra banda, els inversors no preveuen una retallada dels tipus d’interès per part de la Fed durant els mesos de juny i juliol d’aquest any, la qual cosa fa pensar que no ens trobem davant d’una possible desacceleració econòmica que històricament acostuma a esperonar la demanda del metall daurat.

Així mateix, una demora en la rebaixada dels tipus d’interès del banc central dels Estats Units en comparació als bancs centrals d’altres economies del grup del G7 afavoreix el rendiment dels actius estatunidencs amb tipus d’interès baixos, com ara els bons del Tresor, en detriment d’actius que no generen rendiments fixos, com és el cas dels metalls preciosos.

Es mantenen les previsions a l’alça pel 2024

El preu de l’or ha pujat un 25% des de l’esclat de l’últim conflicte armat a Palestina i un 15% en què va d’any. Unes xifres han contribuït a la pujada meteòrica del metall daurat en els últims cinc anys, en els quals s’ha revalorat un 80%.

Les fluctuacions o correccions temporals del preu de l’or experimentades durant les últimes dues setmanes després d’aquest llarg període de màxims històrics no haurien d’afectar les previsions el seu valor es mantindrà elevat al llarg de l’any.

El creixent procés de desdolarització dels països que volen blindar les seves economies de les sancions occidentals, la continuada compra d’or per part dels bancs centrals de països emergents, la volatilitat de les tensions geopolítiques a l’Orient Mitjà i la incertesa sobre una possible escalada de la guerra a Ucraïna han solidificat la popularitat de l’or com a actiu refugi. A més, aquest es podria veure impulsat per les diverses eleccions presidencials que tindran lloc aquest any, especialment les estatunidenques de novembre en què no es descarta una altra victòria de Donald Trump.

Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat. Truca’ns i parla sense cap compromís amb un dels nostres agents per aclarir qualsevol dubte que puguis tenir i protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: Or Patrimoni.

La comissió d’obertura que cobren els bancs quan demanem un préstec es pot considerar abusiva si no es compleixen certs requisits de transparència. Diversos jutjats s’han pronunciat sobre la seva nul·litat en considerar que no corresponen a cap servei efectiu de l’entitat.

El passat 16 de març el Tribunal de Justícia de la Unió Europea va tirar per terra el plantejament de la jurisprudència espanyola i va obrir la porta a què la comissió d’obertura d’un crèdit o hipoteca es pugui considerar com una clàusula abusiva. La sentència del TJUE estableix que la comissió d’obertura d’un crèdit o hipoteca no forma part de l’objecte principal del contracte, tenint un caràcter “accessori” i, per tant, pot ser una clàusula abusiva.

El tribunal europeu donava resposta al cas que enfrontava CaixaBank amb un client després que un jutjat obligués a l’entitat tornar a 845 euros que li havia cobrat en concepte de comissió d’obertura d’un crèdit amb garantia hipotecària, en considerar que aquesta comissió era abusiva.

Després de recórrer sense èxit, CaixaBank va optar per portar el cas al Tribunal Suprem, el qual va demanar al TJUE que es pronunciés sobre la jurisprudència espanyola que considera que la comissió d’obertura regula un element essencial del contracte i no pot apreciar-se el seu caràcter abusiu si està redactada de manera clara i comprensible.

Tanmateix, per al TJUE es tracta d’una obligació no essencial del contracte, o en altres paraules, considera que és un invent del banc per guanyar diners, que realment no obeeix a cap servei o despesa concreta diferenciada de la mateixa activitat del préstec.

Sobre la nul·litat de la comissió d’obertura

Primer de tot, cal tenir en compte que una comissió d’obertura no sempre serà declarada com a abusiva. La nul·litat del cobrament d’una comissió es determinarà després d’investigar si el banc va acreditar degudament, previ a la signatura del contracte, que va fer un estudi de risc tant del client com de l’operació financera, i una vegada el jutge valori si hi ha un desequilibri important entre els drets i les obligacions de les dues parts, avaluant si el client va ser informat de manera clara i comprensible.

Dit això, al dia d’avui, diversos Jutjats ja s’han pronunciat declarant nul·les algunes comissions d’obertura en considerar que no corresponen a cap servei prestat ni a despeses justificades, i obligant als bancs a la devolució de l’import d’aquestes comissions més els interessos d’ençà que es va pagar la comissió inicial. D’aquesta manera, els bancs podrien enfrontar-se a una nova onada de reclamacions judicials com va succeir després que el tribunal europeu també tombés les clàusules sòl i l’IAJD.

En el supòsit que consideris que la comissió d’obertura del teu préstec hipotecari pot ser abusiva, pots reclamar directament al servei d’atenció al client de la teva entitat bancària per exigir que et retornin el que t’hagin cobrat. D’altra banda, et pots posar en contacte amb una assessoria jurídica per contractar els serveis d’un advocat que pugui assessorar-te sobre el teu cas particular i defensar els teus drets.

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Tota la informació sobre Finança Litigis la trobaràs a 11Onze Recomana.

Els anys vuitanta a Wall Street van ser una dècada de grans personalitats, grans primes i una cultura d’excessos que va venir acompanyada d’un ascens meteòric del tràfic de drogues. La imperant necessitat de blanquejar grans quantitats de diners provinents del narcotràfic va suscitar la col·laboració entre bancs i organitzacions criminals.

Pels bancs i els càrtels de la droga, Bob Musella era un ric empresari estatunidenc vestit d’Armani que tenia una cadena de joieries i dirigia una companyia d’inversions des de Miami. El que no sabien era que en realitat es tractava de Robert Mazur, un agent infiltrat de la DEA (Administració de Control de Drogues) que acabaria fent caure a capos del narcotràfic i a bancs corruptes en una de les operacions contra el blanqueig de capitals més fructíferes de tots els temps.

“Miami és la cruïlla del comerç internacional de drogues i aquí és on vaig fer molts negocis”, apuntava Robert Mazur. Amb l’ajuda de dos informants que estaven relacionats amb una família mafiosa de Nova York i un altre amb base en Medellín, Colòmbia, Mazur va muntar l’operació encoberta més sofisticada contra el blanqueig de capitals que s’havia fet fins aquell moment.

Les proves que va recopilar amb aquesta operació, coneguda com a C-Chase, van ser claus pel Subcomitè de Relacions Exteriors del Senat estatunidenc, dirigit en aquell moment pel senador John Kerry, per a legitimar el tancament del Banc de Crèdit i Comerç Internacional (BCCI), controlat pel pakistanès, Agha Hasan Abedi, i que es dedicava a blanquejar diners pel Càrtel de Medellín, liderat per Pablo Escobar.

El BCCI i el Càrtel de Medellín

Per a blanquejar tots aquests diners provinents del narcotràfic es van crear una sèrie de societats amb l’ajuda d’algunes entitats bancàries, entre elles el BCCI. Es tractava del setè banc privat més important del món, les seves reserves superaven els 20.000 milions de dòlars i comptava amb oficines repartides per 78 països, entre ells Espanya.

Segons els documents del servei de duanes nord-americà, els gestors del BCCI a Panamà sabien que els diners provenien del narcotràfic dels capos colombians, i van contactar amb Musella el desembre de 1987 per a suggerir-li mètodes per a blanquejar-los en diverses reunions que van tenir lloc a Miami, París i Londres.

Les autoritats policials i investigadores li van posar el sobrenom de “Banc Internacional de Lladres i Criminals” per la seva afició a atendre clients que traficaven amb armes, drogues i diner negre. Inicialment, el banc va negar els càrrecs, argumentant que es tractava d’una “campanya maliciosa” contra la institució.

No obstant això, les autoritats investigadores dels Estats Units i el Regne Unit van determinar que el BCCI s’havia “creat deliberadament per a evitar una revisió reguladora centralitzada, i operava àmpliament en jurisdiccions amb secret bancari” afegint que “els seus directius eren sofisticats banquers internacionals, l’objectiu aparent dels quals era mantenir els seus assumptes en secret, cometre fraus a gran escala i evitar ser detectats”. L’entitat va ser forçada a aturar totes les seves operacions i a clausurar el negoci.

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Trobaràs tota la informació sobre Finança Litigis a 11Onze Recomana.

El Sistema Financer Quàntic (QFS) introduirà un nou sistema descentralitzat de pagaments interbancaris transfronterers basat en una moneda digital sostinguda per actius físics com l’or.

Si bé és cert que el món dels serveis financers està en constant evolució, el Sistema Financer Quàntic (QFS) té el potencial de revolucionar un sector bancari que sovint es troba limitat per sistemes heretats que no donen més de si davant de la necessitat d’adaptar-se a les possibilitats que ofereixen les noves tecnologies.

Abans d’aprofundir en el paper de l’or dins del QFS, és important entendre què es tracta d’un nou desenvolupament tecnològic que faria servir la computació i criptografia quàntica a través d’una plataforma de cadena de blocs (blockchain), les quals permetrien realitzar transaccions segures i ràpides sense la necessitat d’intermediaris com a bancs i institucions financeres.

Un dels principals avantatges del QFS és la seva capacitat per a prevenir el frau i el blanqueig de diners, que són unes de les grans preocupacions en el sistema financer actual. Això s’aconseguiria mitjançant l’ús de tecnologies avançades d’encriptació i autenticació que assegurarien la immutabilitat de les dades, evitant la seva manipulació i garantint la integritat de les transaccions.

A més, un sistema financer quàntic seria especialment útil en aplicacions on els algorismes s’alimenten de fluxos de dades en temps real, facilitant la transferència d’informació i fent possibles transaccions financeres gairebé instantànies, que els clients podrien veure immediatament actualitzades a les seves plataformes digitals.

El paper de l’or en el QFS

Una de les maneres en què el QFS pot revolucionar el sector financer és a través de la creació d’una moneda digital sostinguda per actius físics. No es tractaria d’una criptomoneda sinó d’una moneda digital que podria estar recolzada per or físic, la qual cosa garantiria el seu valor i estabilitat. D’aquesta manera, només les monedes recolzades per or amb un certificat digital d’or podrien participar en les transaccions d’un QFS.

La impressió i abocament de grans quantitats de diners en l’economia a través de dèficits fiscals cada vegada més insostenibles estan danyant la credibilitat del sistema mundial de moneda fiduciària, així com deteriorant les finances dels governs. Per tant, no és d’estranyar que la incertesa econòmica i la pèrdua de confiança en les divises fiat incentivin un retorn a les monedes fiduciàries recolzades per valors segurs com els metalls preciosos.

En aquest context, és probable que l’or exerceixi un paper cada vegada més important com a suport de divises i transaccions, un sistema monetari en el qual el valor de les divises estigui sostingut per la seva convertibilitat a l’or. L’exemple del QFS no és únic, Zimbàbue està a punt d’introduir una moneda digital de curs legal recolzada per or amb l’objectiu d’ajudar a estabilitzar l’economia davant de la ràpida depreciació del dòlar zimbabuès. Una tendència que alguns analistes veuen com un senyal inequívoc d’un canvi de paradigma en el sistema monetari internacional.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

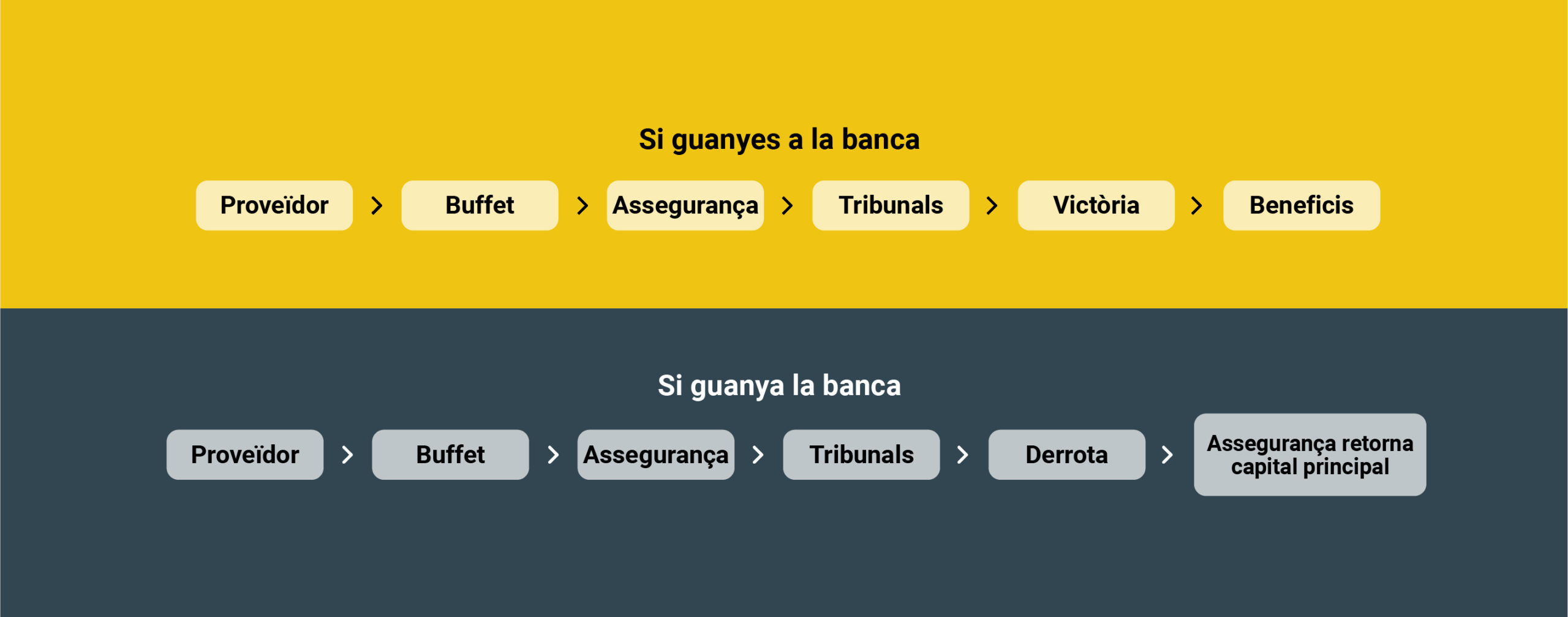

Els membres de la nostra comunitat que van participar en el Finança Litigis fa un any ja han obtingut els seus rendiments. Entre un 9% i un 11%. Com els ha anat? El recomanarien? Dolors Tomàs, client d’11Onze, ens explica la seva experiència.

Fa poc més d’un any que des d’11Onze Recomana posàvem en marxa Finança Litigis a través d’un dels nostres proveïdors al Regne Unit, oferint la possibilitat d’obtenir beneficis d’entre un 9 i un 11% pels teus diners finançant les despeses judicials de bufets d’advocats que tiren endavant reclamacions de ciutadans que han patit abusos per part de la banca o de l’administració d’habitatges.

Amb el capital 100% assegurat i amb una taxa d’èxit de més del 90% dels litigis, el llançament d’aquest producte ha sigut tot un èxit. Però una cosa és que t’ho expliquem nosaltres i una altra que t’ho expliquin els clients d’11Onze que hi han participat. Dolors Tomàs, membre de la comunitat 11Onze, hi ha entrat perquè confia en nosaltres i està satisfeta amb el resultat obtingut.

Justícia social i alts rendiments

Per a 11Onze, és clau trobar maneres factibles d’oferir oportunitats de creació de riquesa per a la seva comunitat que siguin conscients amb la societat. Finança Litigis d’11Onze Recomana promet una bona opció d’inversió. Com explicava James Sène, president d’11Onze: “Els nostres fons de litigis se centren principalment en demandes contra bancs. Això no sols ajuda a fer justícia social; també ofereix grans rendiments per sobre de la inflació gràcies a les indemnitzacions que els bancs hauran de pagar.”

“Si com a usuària d’un banc em trobés defraudada, no m’importaria pagar una comissió alta als advocats per obtenir un retorn”

Aquest concepte de fer justícia social va ser una de les principals raons per les quals la Dolors es va decidir a aportar fons a Finança Litigis: “Vaig trobar que era una cosa que m’atreia i que era necessària. Que si jo, com a usuària d’un banc, em trobés defraudada, no m’importaria pagar una comissió alta als advocats per obtenir un retorn”.

“Ha funcionat molt bé. El progrés dels litigis ha estat consistent a través dels passos formals inicials per part del bufet d’advocats i fins al punt en què s’estan produint acords en una gran majoria dels casos”.

Com ha generat Finança Litigis aquests beneficis?

Finança Litigis genera beneficis finançant el treball jurídic d’un bufet d’advocats que se centra en judicis contra els ajuntaments i els bancs més infractors. Com explica Farhaan Mir, director financer d’11Onze, “Ha funcionat molt bé. El progrés dels litigis ha estat consistent a través dels passos formals inicials per part del bufet d’advocats i fins al punt en què s’estan produint acords en una gran majoria dels casos”.

“El capital està garantit per una assegurança, és a dir, si el procés judicial no va com s’esperava i no es guanya el judici, pots recuperar els teus diners”

La Dolors ens confirma que “tot ha funcionat molt bé” i afegeix que una de les raons per les quals va perdre la por de participar-hi és que “el capital està garantit per una assegurança, és a dir, si el procés judicial no va com s’esperava i no es guanya el judici, pots recuperar els teus diners”. És per això que 11Onze Recomana aquest producte, considerat una oportunitat única i de baix risc.

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Trobaràs tota la informació sobre Finança Litigis a 11Onze Recomana.