Y la gente joven, ¿cómo paga sus compras?

El mundo evoluciona, y la manera de pagar también. Si antes era habitual llevar dinero en metálico o ir al cajero, para la juventud estos sistemas de pago han quedado obsoletos. La agente 11Onze Mònica Cornudella nos explica cómo los jóvenes pagan sus compras.

La herramienta indispensable para todos estos pagos, está claro, es el móvil, y al menos hay tres métodos que son bastante comunes. Los tres se caracterizan por ser más ágiles, rápidos y sin comisiones, pero tienen como inconveniente la limitación en la cantidad que se puede abonar, que va de los 500 a los 1.000 euros por operación. ¡Vamos a ver cuáles son!

- El pago con el móvil vinculado a una cuenta corriente o una tarjeta. En este caso, los jóvenes solo tienen que vincular los datos de la tarjeta, de débito o crédito, a la aplicación del banco que tienen en el móvil o hacer una fotografía de la tarjeta para que el sistema escanee los números y la detecte. En 11Onze ya puedes pedir tu tarjeta virtual a través de El Canut.

- El pago con tarjeta ‘contactless’. En este método en concreto, lo único que tienen que hacer es activar la aplicación correspondiente y acercar el móvil a un datáfono capaz de leer el chip NFC del teléfono. Este sistema permite a los jóvenes hacer compras mediante tecnologías de identificación por radiofrecuencia, que se incorporan a las tarjetas inteligentes de los teléfonos móviles u otros dispositivos. Además, si la compra no supera los 20 euros, no es necesario ni siquiera poner el PIN.

- La transferencia mediante móvil. Por último, hay que hablar de la que es la manera más popular de pagar entre los jóvenes. Seguro que habéis oído hablar del Bizum o del PayPal. Son plataformas o aplicaciones que permiten realizar pequeñas transferencias entre particulares a partir de los mismos móviles. Sencillo y sin complicaciones. Y tú, ¿cómo pagas tus compras?

¿Cómo paga la gente joven?

Actualmente en el mundo existen más dispositivos móviles que personas. Los móviles han cambiado nuestra manera de vivir, de trabajar, de comunicarnos e incluso nuestra calidad de vida, el bienestar y la salud.

Una aplicación es un software autónomo hecho para cumplir una tarea determinada y que se optimiza para usarlo en smartphones, tablets o relojes inteligentes en función de las características disponibles. Cuando se trata de una aplicación de salud se denomina mobile Health (mHealth) y según la Organización Mundial de la Salud (OMS) es una “prestación de servicios e información sanitaria mediante tecnologías móviles”.

¿Qué es una aplicación de salud?

Se integra dentro del campo de la eSalud, entendido como el uso de tecnologías de la comunicación e información aplicadas a los servicios de salud (ordenadores, teléfonos móviles, GPS, monitores de instrumental médico conectado, robots médicos, etc.). No dejan de ser programas informáticos que se utilizan en plataformas móviles y que a menudo están conectados a dispositivos médicos que nos indican cómo mejorar nuestra salud o prevenir riesgos. Además también existen aplicaciones de diagnóstico, para tratar a pacientes o comunicarnos con nuestro sistema de salud.

La Comisión Europea avala que la práctica médica y de salud pública es compatible con teléfonos móviles, dispositivos de monitorización de pacientes, asistentes digitales personales y otros dispositivos inalámbricos. Además, incluye en esta categoría aplicaciones relacionadas con la información sanitaria a la población, recordatorios de medicamentos enviados por SMS, telemedicina, sistemas de formación y orientación e incluso aplicaciones de estilo de vida y bienestar creadas con el objetivo de mantener o mejorar los hábitos saludables de la población mediante la práctica del deporte y del wellness.

¿Cómo se controlan y qué criterios de calidad se utilizan?

En Cataluña ya hace tiempo que se usa un método de evaluación de las aplicaciones móviles de salud mediante variables objetivas, denominado iSYScore.

Los criterios que utiliza iSYScore para seleccionar las apps móviles de salud más adecuadas a las necesidades se elaboran a partir de las opiniones de los usuarios, desarrolladores y profesionales de la sanidad, y se basan en tres criterios: la popularidad, la confianza y la utilidad.

¿Qué problemas tienen estas aplicaciones?

Básicamente, la poca fidelización. Hay pocas aplicaciones que hayan conseguido una estabilidad a largo plazo. Un estudio confirma que el 70% de enfermos crónicos que las han utilizado las dejan de usar al cabo de seis meses. Y el 80% de las aplicaciones se abandonan en tan solo dos semanas. Para mejorar estas cifras, sería recomendable una personalización a partir de diferentes perfiles. Cada persona es única y estas aplicaciones actúan de forma genérica.

Otro problema al que se deben afrontar es el de la propiedad y protección de datos, sumado al desprestigio que puede tener el producto si al primer usuario que lo prueba no le funciona.

Consejos para escoger una aplicación fiable

- Informarnos: Buscar y comparar aplicaciones en buscadores como Google.

- Reseñas: Buscar en foros la opinión de los usuarios.

- Listado de opciones: Elegir entre 4 o 5 aplicaciones.

- Fiabilidad: Asegurarnos de que tengan una evidencia científica y un buen lugar para hacerlo es buscar las referencias en PubMed (National Center for Biotechnology Information).

- Testear: Sería aconsejable testear (probar) la aplicación con algún amigo. Si por ejemplo sufres de insomnio, es importante que tu amigo no lo sufra y así podéis poner en común cómo ha ido.

- ¿Quién hay detrás? Para ser una aplicación de calidad (fiable), es importante que en su proceso hayan participado técnicos, profesionales de la salud (que serán diferentes en función del objetivo del producto) y expertos en legislación y gestión de datos.

- Obsolescencia: Los estudios clínicos requieren tiempos y en el mundo de las nuevas tecnologías es algo que pasa muy rápidamente y que, por lo tanto, hay que tener en cuenta.

Seguir estos simples pasos te asegurará que las aplicaciones que utilices sean del todo fiables.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

La inteligencia artificial genera admiración y rechazo a partes iguales. Las ventajas de un mundo digitalizado chocan con el anhelo de no perder prácticas tradicionales. El miedo, principalmente, es perder la parte humana, pero ¿y si la tecnología nos ayudara a potenciarla?

En los últimos años, la investigación en ámbitos científicos se ha visto reforzada gracias a la incorporación de la IA, la inteligencia artificial. Universidades, empresas y proyectos unen esfuerzos para avanzar y mejorar tanto en diagnóstico de enfermedades como en tratamiento, poniendo especial énfasis en mejorar la calidad de vida de los pacientes, tan física como psicológicamente.

La inteligencia artificial llega al ámbito de la salud mental y se sitúa en esta cruzada, entre terapeutas y pacientes, para agilizar el proceso de diagnóstico, facilitar su reconocimiento y mejorar la precisión de cada tratamiento.

Algoritmos para prevenir enfermedades

En todo lo que afecta a la salud mental, el factor de la prevención es clave. Por eso, entidades, empresas y organizaciones unen esfuerzos -cada vez más sofisticados- para poner al alcance de la población herramientas que faciliten el proceso de pedir ayuda. De este primer paso dependerá el diagnóstico, el tratamiento y la recuperación.

Países como los Estados Unidos han puesto manos a la obra y cada vez más centros de investigación se orientan hacia la IA. encontramos proyectos como The Trevor Project, que a través de IA ha creado un espacio seguro para el colectivo LGBTIQ+, especialmente como apoyo para los más jóvenes. La razón es tan sencilla como preocupante: calculan que solo en los Estados Unidos, 1,8 millones de jóvenes se plantean el suicidio cada año, y al menos un joven intenta suicidarse cada 45 segundos. Si ampliamos estas cifras, calculadas solo en relación con el colectivo LGBTIQ+, entre el total de la población, las cifras aumentan considerablemente.

En Cataluña también se han desarrollado proyectos de investigación y empresas orientados a la IA para la salud mental. Por ejemplo, el Proyecto STOP, liderado desde la Universitat Pompeu Fabra, está orientado a detectar la depresión y prevenir el suicidio y los desórdenes alimentarios. Lo hacen gracias a un algoritmo que actúa enfocado en las redes sociales, un espacio donde los usuarios son especialmente vulnerables. Gracias a las últimas campañas llevadas a cabo, el proyecto ha conseguido aumentar un 60% las llamadas al Telèfon de l’Esperança, una fundación que acompaña a todas aquellas personas que se sienten solas o pueden necesitar ayuda.

Las palabras adecuadas pueden salvar vidas

La IA ha permitido dar un paso adelante, y empresas de diferentes ámbitos están creando algoritmos para contribuir. La primera ventaja que suponen las herramientas digitales es la accesibilidad, que permite tener a mano recursos terapéuticos desde cualquier lugar y en cualquier momento. Una ventaja clave, a pesar de que puede minimizar su efecto en perfiles de personas poco tecnológicas o sin recursos.

La sofisticación de los sistemas de IA es tal que son capaces de analizar el comportamiento del paciente, las expresiones faciales, el tono de voz o el lenguaje que utiliza. Con todos estos datos, la radiografía de un paciente puede ser mucho más realista, y el diagnóstico más esmerado. Dos factores claves en salud mental, y más si tenemos en cuenta que la mitad de los pacientes recibe diagnósticos erróneos, según ha calculado Aimentia, una empresa catalana que desarrolla herramientas digitales para los profesionales del ámbito de la salud mental.

Otros algoritmos van más allá y analizan las conversaciones entre pacientes y terapeutas con el objetivo de proporcionar a los profesionales un enfoque más preciso a la hora de comunicarse con el paciente. La meta de todos estos proyectos está clara: conseguir que los problemas de salud mental, que según la OMS afectan una de cada cuatro personas, lleguen a tratarse y curarse.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la super app El Canut en Android y Apple. ¡Únete a la revolución!

Las empresas tecnológicas están invirtiendo grandes cantidades de dinero en la creación de nuevos modelos y algoritmos de inteligencia artificial multimodal que pueden aprender, razonar y tomar decisiones de manera autónoma después de recopilar y analizar datos.

El proceso de datos y el aprendizaje automático están acelerando el desarrollo de la inteligencia artificial a un ritmo vertiginoso. Mientras que primeros asistentes de IA, como Siri o Alexa, se limitaban a interacciones simples, con la entrada en escena del ChatGPT todo el mundo empezó a hablar de la nueva generación de asistentes de inteligencia artificial que podían efectuar tasas más complejas.

El objetivo era crear un sistema capaz de ejecutar una amplia gama de tareas, como un asistente humano. Sin embargo, estos asistentes no iban más allá del proceso de datos textuales, limitando su uso práctico. Se trata de un enfoque que queda lejos de la manera en que los humanos comprendemos el mundo, utilizando múltiples canales sensoriales simultáneamente.

Así pues, la evolución de la IA se enfoca hacia nuevos algoritmos que pueden procesar e integrar información de varias modalidades, incluidos imágenes, audio y video, para mejorar la interacción. Muchos expertos, entre ellos Sam Altman, CEO de Open AI, afirman que los agentes de IA multimodales son la próxima gran revolución que hará que las herramientas de IA estén todavía más integradas en nuestra vida cotidiana que el smartphone.

El futuro de los agentes multimodales

En términos prácticos, un agente de IA multimodal puede, por ejemplo, analizar un texto mientras procesa una imagen, el lenguaje hablado, o un clip de audio para dar una respuesta más completa y precisa, tanto a través de la voz como de texto. De este modo se abren nuevas posibilidades en varios campos: desde la educación y la salud hasta el e-commerce y el servicio al cliente.

Según David Barber, director del Centro de inteligencia artificial de la University College de Londres, estos agentes también podrían agilizar los procesos de empresas y organismos públicos, de forma que un agente de IA podría funcionar como un bote de atención al cliente más complejo.

A diferencia de la actual generación de asistentes basados en modelos lingüísticos que solo pueden generar la siguiente palabra probable en una frase, un agente de IA tendría la capacidad de actuar de manera autónoma a partir de órdenes en lenguaje natural y procesar tareas de atención al cliente sin supervisión, como por ejemplo analizar correos electrónicos de quejas de clientes y, accediendo a la base de datos de gestión, procesarlos según las políticas de la empresa.

Así mismo, los agentes de IA multimodales pueden analizar el comportamiento de compra de los consumidores, incluyendo su interacción con varios medios, para ofrecer recomendaciones de productos más personalizadas. Se trata de una aplicación práctica que también sería útil en entornos educativos, transformando la experiencia de aprendizaje al proporcionar contenido personalizado e interactivo.

Quizás uno de los usos más obvios de esta última evolución de la IA son los vehículos autónomos que pueden circular con una intervención humana limitada. Si bien es cierto que todavía estamos lejos de que estos vehículos puedan presumir de un funcionamiento autónomo total, los agentes de IA ya son parte integrante de su funcionamiento, percibiendo el entorno del coche y tomando decisiones con conocimiento de causa.

En el ámbito de la medicina, no solo puede mejorar la atención al paciente al integrar varios tipos de datos, sino que puede ayudar a los profesionales de la salud a diagnosticar enfermedades, identificar patrones y sugerir posibles tratamientos mediante el análisis de imágenes médicas, datos vitales y del historial clínico del paciente. Aun así, como en las otras posibles aplicaciones que manejan grandes cantidades de datos personales, será necesario abordar cuestiones de privacidad, seguridad y éticas para garantizar la aceptación del público.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

A diferencia del modelo de desarrollo económico actual, basado en el extractivismo descontrolado de recursos naturales, la bioeconomía busca proporcionar bienes y servicios de manera sostenible en todos los sectores económicos. Las tecnologías emergentes están ampliando los ámbitos en los cuales una bioeconomía circular puede transformar nuestra sociedad.

De acuerdo con la estrategia aprobada por la Comisión Europea el 2012, pensada para orientar la economía europea hacia un uso más sostenible de los recursos naturales, la bioeconomía es un sistema económico que utiliza los recursos biológicos de la tierra y los residuos como inputs para la producción de alimentos y piensos, así como para la producción industrial y energética y el uso de procesos biológicos en una industria sostenible.

Desde entonces, tanto la Unión Europea como la OCDE han puesto en práctica políticas específicas de bioeconomía que afectan varios sectores industriales como la agricultura, la pesca, la alimentación o el de las energías renovables. Europa tiene como objetivo acelerar el despliegue de un modelo de bioeconomía sostenible para maximizar su contribución a la Agenda 2030 y a los Objetivos de Desarrollo Sostenible (ODS), así como en el Acuerdo de París sobre el cambio climático.

Sin embargo, a pesar de décadas de inversión y progreso tecnológico, así como de las optimistas previsiones de mercado, la transición hacia una economía basada en la biotecnología todavía tiene por delante un largo camino por recorrer hasta poder ofrecer una alternativa comercialmente viable a la actual dependencia de los combustibles fósiles en todas las facetas de la economía.

Una bioeconomía impulsada por la tecnología

El informe “Accelerating the Tech-Driven Bioeconomy 2024” del Foro Económico Mundial proporciona una visión detallada de sobre como la tecnología está transformando este sector y las oportunidades y desafíos que se presentan. Concretamente, examina como la ingeniería biológica y otros avances tecnológicos crean las condiciones perfectas para una transformación económica basada en la biología.

“El mundo está en mejores condiciones que nunca para acelerar la transición hacia una economía basada en la biotecnología. La captura de cantidades cada vez más grandes de carbono, la lucha contra enfermedades hasta ahora incurables, el suministro de agua potable, la alimentación sostenible de una población creciente, la reparación de daños medioambientales y la reducción de las emisiones de carbono son solo algunos de los ámbitos de la bio-innovación.”

Según el estudio del WEF, hecho con la colaboración de Capgemini, hay varias tecnologías convergentes que están revolucionando la bioeconomía. Por ejemplo:

La edición genética con el uso de tecnologías como CRISPR se está utilizando en una amplia gama aplicaciones, como el desarrollo cultivos más resistentes, productivos y nutritivos, y la medicina en seres humanos como la eliminación de enfermedades infecciosas. A diferencia de las tecnologías que la precedieron, CRISPR ha democratizado la ingeniería genómica porque es fácil de utilizar y de bajo coste.

A través de la bioingeniería se están creando microorganismos diseñados para producir productos químicos y combustibles sostenibles que están transformando la producción industrial. Los ingenieros biológicos quieren imitar los sistemas biológicos para crear productos que puedan reemplazar, o mejorar algunos procesos químicos y mecánicos.

La digitalización aplicada a la agricultura de precisión con el uso sensores y sistemas de posicionamiento global en la maquinaria o empleando drones permiten una gestión más eficiente y sostenible de los recursos agrícolas. Por otro lado, la trazabilidad de las cadenas de suministro, gracias a las tecnologías de cadenas de bloques, garantizan una mejor transparencia.

Del mismo modo, las tecnologías de conversión de residuos orgánicos en bioproductos y bioenergía mejoran la sostenibilidad, contribuyendo así a la economía circular al reducir el uso de recursos naturales no renovables y minimizando el impacto ambiental.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Las redes de Wifi abiertas ofrecen conveniencia, permitiéndonos acceder en Internet en cafeterías, aeropuertos, hoteles y otros lugares públicos. Sin embargo, estas redes raramente están debidamente protegidas y comportan numerosos riesgos de seguridad que muchos usuarios a menudo pasan por alto.

Las redes de WiFi públicas son puntos de conexión gratuita a internet que podemos encontrar en multitud de espacios públicos, como pueden ser hoteles, cafeterías, aeropuertos y centros comerciales, y que nos permiten navegar por internet sin utilizar nuestra tarifa de datos. Pero, ¿es seguro conectarse a este tipo de redes?

Aunque hay algunas excepciones, es importante tener en cuenta que, por norma general, las redes de WiFi públicas o abiertas a menudo tienen una seguridad más débil que las redes de WiFi privadas como las que podemos tener en casa. Las mismas características de fácil conexión que las hacen atractivas para los consumidores también las convierten en un imán para los hackers, los cuales pueden tener acceso sin las restricciones propias de una red debidamente protegida.

Así pues, un hacker conectado a una de estas redes podría configurar su equipo para interponerse entre nosotros y el proveedor del servicio, y así acceder a nuestra información o robar nuestros datos.

Otra de las técnicas más utilizadas por los piratas informáticos para obtener información confidencial de otros usuarios consiste en crear una red WiFi falsa con el nombre del establecimiento de donde se recibe la señal, para así poder acceder al dispositivo de los clientes que se conecten en su red.

¿Cómo nos podemos proteger?

Evidentemente, a veces nos encontraremos en situaciones en las cuales una red de WiFi pública, abierta o no muy segura será la única conexión disponible, por lo tanto, es aconsejable que adoptemos algunas precauciones básicas.

- Desactiva la conexión automática. Asegúrate que tu móvil u ordenador no se conecte automáticamente a redes de WiFi públicas, configurando tu dispositivo para que te pida autorización antes de conectarse a una red.

- Actualiza tu dispositivo. Es esencial haber ejecutado todas las actualizaciones pendientes de tu dispositivo, ya sea del sistema operativo, navegador o de las aplicaciones que utilices. Esto permitirá cerrar cualquier agujero de seguridad que pueda ser utilizado por terceros.

- Descárgate un antivirus. Seguramente ya utilizas un antivirus en tu ordenador, pero también es recomendable instalar uno en tu teléfono móvil si lo usas para conectarte en redes abiertas de Wifi.

- Evita usar aplicaciones bancarias. Cuando estamos conectados en una red de WiFi pública, es aconsejable evitar acceder a la aplicación de nuestro banco o a cualquier otra aplicación de pagos que podemos usar para hacer compras por internet.

- Usa una red privada virtual (VPN). Muchas de estas aplicaciones de VPN son gratuitas y ofrecen una conexión virtual cifrada entre ambos puntos de intercambio de datos que impedirá el acceso a los ciberdelincuentes o, cuando menos, dificultará su tarea.

- Fíjate en los certificados SSL. SSL es una tecnología estandarizada que permite cifrar el tráfico de datos entre dos servidores web, protegiendo así la conexión. Si salen las letras “HTTPS” al principio de la dirección (URL) de un sitio web, este lugar está protegido por un certificado SSL. Por lo tanto, activa la opción de usar siempre HTTPS en los sitios web que visites con frecuencia, o que requieran tus datos personales.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

La computación cuántica ya no es ciencia ficción. Las grandes potencias tecnológicas están invirtiendo miles de millones porque saben que puede transformar la economía global. Desde la seguridad bancaria hasta la logística, la inteligencia artificial o el control monetario, los ordenadores cuánticos prometen resolver en minutos problemas que hoy requerirían décadas. Pero ¿quién controlará esta potencia?

Durante décadas, los ordenadores tradicionales han funcionado con una misma lógica: el sistema binario. Todo se reduce a bits, que pueden ser 0 o 1. Esta arquitectura ha permitido construir desde los primeros ordenadores hasta los actuales sistemas de inteligencia artificial, pero también tiene límites evidentes.

Algunos problemas matemáticos son tan complejos que, incluso con los ordenadores más potentes del mundo, tardarían décadas o siglos en resolverse. Aquí entra en juego la computación cuántica, que no trabaja con bits, sino con cúbits. Estos pueden existir en dos estados a la vez gracias a la superposición cuántica: como una moneda girando en el aire, que no es cara ni cruz, sino ambas cosas simultáneamente.

Esta propiedad permite a los ordenadores cuánticos explorar ciertos cálculos en paralelo de una forma imposible para un ordenador clásico. La consecuencia es enorme: problemas que hoy consideramos “imposibles” podrían resolverse en minutos. Y esto no es solo una revolución tecnológica. Es un cambio de paradigma económico.

La gran amenaza para el sistema financiero

La primera gran víctima potencial de la computación cuántica podría ser la seguridad digital. El sistema financiero global se basa en la criptografía: bancos, tarjetas de crédito, transferencias internacionales, firmas digitales o criptomonedas dependen de sistemas matemáticos que hoy son prácticamente imposibles de romper porque requerirían decenas de años de cálculo computacional.

Pero un ordenador cuántico suficientemente avanzado podría reducir ese tiempo a minutos. Esto significa que gran parte de la infraestructura financiera mundial podría quedar obsoleta. Lo que hoy protege cuentas bancarias, datos personales o reservas estatales podría dejar de ser seguro. Es precisamente esta capacidad la que está desencadenando una nueva carrera tecnológica global comparable a la carrera nuclear del siglo XX.

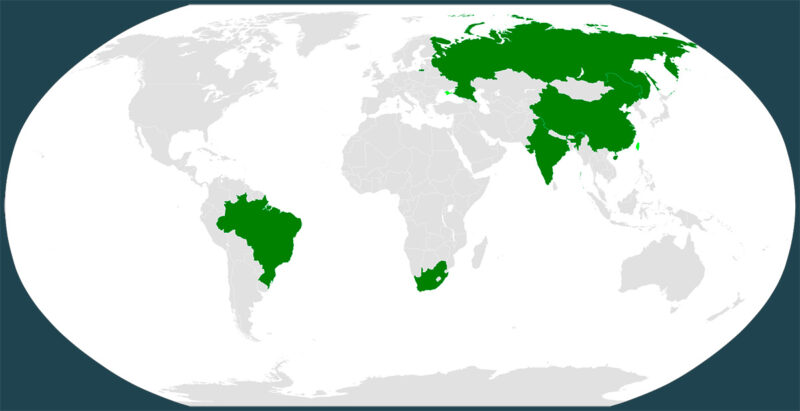

Estados Unidos, China y la Unión Europea compiten por liderar una tecnología que no solo transformará la economía, sino también la geopolítica mundial. La computación cuántica podría alterar el equilibrio de poder global de la misma forma que lo hicieron internet, el petróleo o la bomba atómica. Quien lidere la cuántica tendrá una ventaja decisiva en la economía del futuro.

La computación cuántica no solo afecta a la seguridad financiera. También puede revolucionar la productividad global: optimizar redes logísticas, reducir costes energéticos, acelerar el desarrollo farmacéutico y transformar los mercados financieros. Los grandes fondos de inversión podrían analizar millones de escenarios simultáneamente, las aseguradoras calcular riesgos con una precisión nunca vista y los bancos centrales modelizar crisis casi en tiempo real. El riesgo es evidente: que esta tecnología amplifique todavía más las desigualdades económicas globales.

Europa quiere evitar quedarse atrás

Durante años, Europa ha exportado talento tecnológico mientras los grandes gigantes digitales nacían en Estados Unidos o en China. Pero en computación cuántica la situación es diferente. La Comisión Europea ha incrementado las inversiones en investigación cuántica con programas como el “Quantum Flagship”, destinado a impulsar empresas, universidades y centros de investigación europeos. El objetivo es claro: evitar una dependencia tecnológica absoluta de las grandes potencias. Y no es solo una cuestión económica, sino también de soberanía.

En un mundo cada vez más digitalizado, quien controla la infraestructura tecnológica controla también la información, las finanzas y buena parte de la capacidad política. Ya lo hemos visto con el dominio del dólar y de los sistemas de pago globales. La computación cuántica podría crear una nueva dependencia todavía más profunda. Y cuando se combine con la inteligencia artificial, el cambio podría acelerarse exponencialmente: desde la medicina personalizada hasta la predicción financiera, la creación de nuevos materiales o el desarrollo de armas autónomas. El debate ya no es si esta revolución llegará, sino quién la controlará.

El riesgo de un nuevo capitalismo extractivo digital

Cada gran revolución tecnológica ha venido acompañada de una concentración de poder económico. Ocurrió con la revolución industrial, ocurrió con internet y podría volver a ocurrir con la computación cuántica. Las grandes corporaciones tecnológicas ya acumulan datos, capacidad computacional y recursos financieros a una escala nunca vista.

La computación cuántica podría reforzar todavía más esta hegemonía. Es un escenario que encaja con la lógica del capitalismo extractivo moderno: controlar la infraestructura para controlar la economía. En este contexto, la tecnología deja de ser una herramienta neutral y se convierte en una herramienta de poder.

La historia económica nos enseña que cada gran cambio tecnológico redefine los centros de poder mundiales. La máquina de vapor impulsó el Imperio británico, el petróleo consolidó a Estados Unidos e internet creó los gigantes tecnológicos actuales. La computación cuántica podría determinar quién liderará la economía global durante las próximas décadas, porque quien domine esta tecnología no solo tendrá ventaja económica, sino también geopolítica.

Un futuro que ya ha comenzado

Todavía estamos en los inicios de esta revolución. Los ordenadores cuánticos actuales siguen teniendo limitaciones importantes: los errores computacionales son elevados y su estabilidad es extremadamente delicada. Pero el desarrollo avanza rápido, mucho más de lo que la mayoría de la sociedad percibe.

Como ocurrió con internet en los años noventa, mucha gente todavía ve la computación cuántica como una tecnología lejana. Pero las grandes empresas y los gobiernos ya compiten por dominarla. Esto significa que el futuro económico del mundo podría empezar a decidirse ahora mismo, dentro de laboratorios que la mayoría de ciudadanos ni siquiera conoce.

Por eso es fundamental entender qué está en juego. La computación cuántica no es solo tecnología: es economía, poder y soberanía. Y para la comunidad 11Onze, comprender estos cambios es una manera de protegernos, anticipar riesgos y tomar mejores decisiones. Porque el futuro no lo escriben solo quienes dominan la tecnología, sino también quienes tienen el conocimiento para no quedar sometidos a ella.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Si quieres profundizar en este tema, te recomendamos:

Tecnologia

TecnologiaQFS: entre la promesa y la realidad operativa

6min lecturaLa computación cuántica ya no es ciencia ficción. Gobiernos,...

La inteligencia artificial (IA) está transformando el mundo a una velocidad vertiginosa. Empresas, gobiernos e inversores compiten por posicionarse en lo que parece el nuevo motor del crecimiento global. Pero detrás de la euforia tecnológica surgen dudas incómodas: ¿estamos ante una revolución estructural o ante una nueva burbuja financiera? Y, sobre todo, ¿qué riesgo representa para los inversores y para el sistema económico en su conjunto?

La historia económica es clara. Cada gran innovación ha ido acompañada de un ciclo similar: entusiasmo, inversión masiva, sobrevaloración… y corrección. Pasó con el ferrocarril en el siglo XIX, con las empresas tecnológicas durante la burbuja “puntocom” del 2000 y, más recientemente, con sectores como el de las energías fósiles, donde algunos analistas ya alertaban de una sobrevaloración estructural de los activos. La IA no parece una excepción.

Según datos de mercado, las grandes tecnológicas han concentrado una parte significativa de las subidas bursátiles de los últimos años. Empresas con valoraciones multimillonarias que, en muchos casos, todavía no han demostrado modelos de negocio rentables asociados a la IA. La pregunta es inevitable: ¿estamos pagando por el futuro… o inflándolo?

La narrativa que lo justifica todo

Cada burbuja necesita un relato. Y la IA tiene uno muy potente. Automatización masiva, aumento exponencial de la productividad, sustitución de puestos de trabajo y nuevos modelos económicos dibujan un futuro disruptivo que parece justificar cualquier valoración. Pero el problema no es la tecnología, sino su traducción en expectativas financieras.

Muchas empresas incorporan la palabra “IA” a su discurso para atraer capital, tal como ya ocurrió con “blockchain” o “cripto” hace unos años. El resultado es una distorsión del mercado, donde el valor percibido supera —y a menudo mucho— el valor real. Este fenómeno encaja con una dinámica más profunda del sistema económico actual, donde la proximidad entre poder financiero, político y empresarial puede amplificar tendencias especulativas y favorecer a determinados actores.

El verdadero problema no es que haya una burbuja, sino que esta pueda afectar a todo el sistema. Cuando grandes fondos de inversión, bancos e instituciones concentran capital en un mismo sector, el riesgo deja de ser individual y se convierte en sistémico. Ya lo vimos en 2008 con las hipotecas subprime o con la posible burbuja del carbono, y con la IA el patrón podría repetirse: concentración de inversión, dependencia de narrativas, infraestructuras costosas y un posible efecto dominó que, en caso de corrección, podría impactar en los mercados financieros globales.

La economía real vs. la economía especulativa

Hay una desconexión creciente entre la economía real y los mercados financieros. Mientras los salarios luchan por mantener el poder adquisitivo y el coste de la vida aumenta, los mercados pueden experimentar subidas espectaculares basadas en expectativas futuras. Esta divergencia está configurando una economía dual cada vez más evidente.

Por un lado, encontramos una economía real marcada por la inflación, los impuestos elevados y la pérdida de poder adquisitivo. Por otro, una economía financiera impulsada por narrativas y exceso de liquidez, donde la IA se está convirtiendo en uno de los principales motores. Pero cuando la distancia entre ambas es demasiado grande, la historia nos enseña que el ajuste acaba llegando.

Esto no significa que la IA no sea una oportunidad. Lo es, y muy grande. Pero hay que diferenciar entre tecnología e inversión: que una innovación transforme el mundo no implica que todas las empresas vinculadas sean buenas apuestas. En momentos de euforia, la gestión del riesgo se vuelve clave: diversificar, entender los activos y evitar seguir a la masa son principios básicos para proteger el patrimonio, especialmente cuando los crecimientos parecen desconectados de los fundamentos.

En este contexto, el papel de los bancos centrales es determinante. Durante años han inyectado grandes cantidades de liquidez, alimentando la inversión en activos de riesgo y sectores emergentes como la IA. Pero cuando las condiciones cambian —con subidas de tipos de interés o restricciones monetarias— estas inversiones pueden desinflarse rápidamente. Lo que hoy parece una apuesta segura, mañana puede revelarse como un activo claramente sobrevalorado.

Revolución sí, pero no a cualquier precio

La inteligencia artificial es, sin duda, una revolución tecnológica. Pero eso no la hace inmune a las dinámicas clásicas de los mercados. Confundir innovación con valor seguro es un error recurrente, y a menudo costoso. La clave no es evitar la IA, sino entenderla, analizarla y, sobre todo, no dejarse llevar por la narrativa dominante.

La historia no se repite exactamente, pero rima. Y hoy, la rima suena familiar. Cuando todo el mundo habla del mismo activo, cuando las valoraciones se disparan y el relato supera a los datos, es momento de prudencia. La IA puede ser el futuro, pero también puede ser la próxima corrección. La diferencia entre ganar y perder no estará en detectar la tecnología, sino en entender el momento. En un entorno cada vez más complejo, entender las dinámicas del sistema financiero es clave para proteger los ahorros y tomar decisiones con criterio.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Si quieres profundizar en este tema, te recomendamos:

Tecnologia

Tecnologia¿Con la IA trabajaremos menos y viviremos mejor?

5min lecturaLa idea de que las nuevas tecnologías nos liberarán de los...

La Reserva Federal de los Estados Unidos lanzará este verano un sistema de pagos en tiempo real pensado para agilizar las transacciones entre cuentas bancarias. Este avance es visto por algunos críticos como un nuevo paso hacia un dólar digital para contrarrestar las criptomonedas y eliminar el dinero en efectivo.

En un mundo cada vez más digital e interconectado, los sistemas de pago están evolucionando para adaptarse a las necesidades de empresas y consumidores que piden tener acceso a servicios de pago rápidos para hacer gestiones de manera más eficaz y poder controlar mejor su tesorería. El sector privado ha sido la punta de lanza de esta evolución, pero los gobiernos también quieren tomar partido.

Para satisfacer estas necesidades, la Reserva Federal de los Estados Unidos tiene previsto introducir en julio de este año un nuevo sistema de pagos conocido cómo lo FedNow. Esta nueva plataforma de pagos instantáneos está diseñada para hacer posibles pagos seguros y eficientes en tiempo real, las 24 horas del día y los 365 días del año.

Esto supone una gran ventaja para empresas y consumidores, puesto que no tendrán que depender de los plazos de procesamiento tradicionales, que ahora pueden ser de varios días hábiles. El nuevo sistema permitirá que los fondos se transfieran inmediatamente entre las cuentas bancarias participantes, y al tratarse de una organización gubernamental sin ánimo de lucro podrá ofrecer precios más competitivos.

Por otro lado, la adopción del FedNow por los bancos, las empresas y las principales instituciones financieras de los Estados Unidos podría provocar que otras entidades extranjeras se vieran forzadas a utilizar el servicio. Esto es significativo porque podría ayudar al dólar, también en formato digital, a perpetuar su reinado en las transacciones transfronterizas internacionales. Este escenario no se puede descartar frente a la creciente desdolarización y el anuncio del lanzamiento de una nueva moneda por parte del grupo de los BRICS.

¿Un nuevo sistema de pagos relacionado con el dólar digital?

Paralelamente al lanzamiento del FedNow, la Reserva Federal está estudiando la posibilidad de introducir el dólar digital. Como ya han hecho otros países, se trataría de poner en circulación una moneda digital vinculada al banco central (CBDC). Esta propuesta ha generado críticas por el hecho de que podría afectar las libertades fundamentales de la ciudadanía, aumentando la capacidad de los gobiernos para rastrear y controlar a la población.

En este sentido, el gobernador del estado de Florida Ron DeSantis y el candidato presidencial Robert Kennedy Jr, cuestionan los motivos que hay detrás de la posible introducción del dólar digital y del nuevo sistema de pagos de la FedNow. Concretamente, Robert Kennedy Jr manifestó que la emisión de un dólar digital servirá como un mecanismo para controlar a los ciudadanos estadounidenses, igual que el sistema de pagos FedNow, afirmando que “la distinción entre el FedNow y una CBDC es importante desde un punto de vista técnico, pero no desde el punto de vista de las libertades civiles”.

A raíz de estas declaraciones que pretenden vincular las dos propuestas, se ha desatado la polémica en redes sociales, en las cuales circulan contenidos que afirman que la Reserva Federal lanzará este julio una moneda digital de banco central llamada FedNow, que dará más poder al Gobierno para ratificar la esclavitud financiera y la tiranía política.

Una desinformación que se ha viralizado hasta el punto que la Reserva Federal ha visto necesario desmentirla oficialmente, apuntando que “FedNow no está relacionado con una moneda digital. FedNow es un servicio de pagos que la Reserva Federal pone a disposición de bancos y cooperativas de crédito para transferir fondos. El servicio FedNow no es una forma de moneda ni un paso hacia la eliminación de ninguna forma de pago, incluido el efectivo.”

Adicionalmente, Jerome Powell y Lael Brainard, presidente y exvicepresidenta de la Reserva Federal, señalaban que todavía podrían faltar años para ver un dólar digital convertirse en realidad, pero que el FedNow se podría perfilar como una mejor alternativa a una CBDC. Sea como sea, la controversia está servida, y es probable que impulse todavía más el argumento a favor de las criptomonedas, como monedas digitales descentralizadas que pueden servir como una defensa contra las CBDC u otras alternativas monetarias apoyadas por el Estado.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

En los últimos años se ha extendido el mito de que nuestra mala gestión del correo electrónico es sumamente dañina para el medio ambiente. Las últimas investigaciones relativizan su impacto y apuntan a otros hábitos digitales como responsables de una parte apreciable del calentamiento global.

El libro ‘How Bad Are Bananas? The Carbon Footprint of Everything’, publicado en 2010, ha popularizado la idea de que los correos electrónicos provocan una gran huella de carbono. Su autor estimaba que cada mensaje, aunque solo sea para responder “gracias”, genera un mínimo de 0,3 gramos de CO₂ por el consumo energético asociado a nuestros dispositivos y, sobre todo, a los grandes centros de datos. Y hay que tener en cuenta que cada día se envían entre 150.000 y 300.000 millones de correos electrónicos en el mundo, aunque la mayoría son ‘spam’.

Algunas investigaciones recientes relativizan ese supuesto perjuicio medioambiental de nuestros mensajes. Aparte de liberar algo de espacio en los servidores que los alojan, no hay pruebas de que se reduzca sustancialmente el consumo energético de la infraestructura digital si evitamos nuestros correos prescindibles y borramos los innecesarios.

Muy rara vez encendemos un móvil u ordenador solo para enviar un correo electrónico y tanto los sistemas de almacenamiento como los de transmisión de datos funcionan sin descanso, incluso cuando no los utilizamos, por lo que el consumo de energía se mantiene bastante estable.

Una perspectiva actualizada

Con las nuevas estimaciones, se calcula que calentar agua en una tetera requiere más electricidad que el envío y almacenaje de mil correos electrónicos. Y eliminar ese millar de mensajes de nuestra bandeja tendría un beneficio de carbono de unos cinco gramos de CO₂, lo mínimo que generaría nuestro ordenador en media hora si lo mantenemos encendido para borrarlos. Aunque cueste asimilarlo, borrar manualmente los correos electrónicos puede tener un mayor impacto en las emisiones de carbono que almacenarlos.

En realidad, una primera medida eficaz para limitar la huella de carbono del correo electrónico es reducir en la medida de lo posible el número de dispositivos electrónicos que compramos para gestionarlo y conservarlos el mayor tiempo posible, ya que su fabricación genera una huella de carbono importante.

Pero, sobre todo, salvaguardar el medio ambiente pasa por utilizar dispositivos que ofrezcan una buena eficiencia energética y racionalizar el tiempo en que los mantenemos encendidos: no hay que olvidar que una parte de la electricidad con la que alimentamos esos dispositivos tiene su origen en combustibles fósiles.

El origen de un tráfico excesivo

Obviamente, evitar correos innecesarios, escribir de forma concisa, incluir hipervínculos a archivos en lugar de adjuntarlos, limitar el número de destinatarios, vaciar regularmente la carpeta de ‘spam’ y darse de baja de boletines que realmente no nos interesan son buenas prácticas que reducirán el tráfico de Internet. Pero, si realmente queremos contribuir con nuestros hábitos digitales a la buena salud del planeta, deberíamos mirar más allá de nuestro correo electrónico.

Los intercambios de ‘e-mails’ solo representan el 1% del tráfico de Internet, lo cual es una minucia si lo comparamos con los servicios de ‘streaming’ de vídeo, que ya suponen más del 80% de lo que transita por la red. Y eso sí supone una cantidad apreciable de toneladas de CO₂.

Si quieres lavar la ropa sin ensuciar el planeta, 11Onze Recomienda Natulim.

Si te ha gustado este artículo, te recomendamos:

Sostenibilidad

SostenibilidadEl bitcoin consume tanta electricidad como Suecia

3min lectura¿Cómo es posible que contamine algo que no existe...