¿Estamos volviendo al patrón oro?

Países fuera de la esfera occidental están comprando grandes cantidades de oro y estableciendo sistemas monetarios alternativos a la hegemonía del dólar. Pero ¿es posible volver al patrón oro? Xavi Viñolas, redactor de 11Onze nos lo explica brevemente.

Las consecuencias de la burbuja de la deuda soberana de los estados y de una inflación desbocada que no para de aumentar pueden ser desastrosas para la economía global. Los estados están imprimiendo grandes cantidades de dinero a causa de la crisis provocada por la pandemia de la Covid-19, y, por lo tanto, acumulando una deuda pública que difícilmente se podrá pagar sin más impuestos y recortes a cargo del contribuyente.

Este es un escenario que nos podría hacer plantear la plausibilidad de volver al patrón oro, es decir, un sistema monetario según el cual el valor de las divisas está sostenido por su convertibilidad al oro, y donde los estados ven limitada su capacidad de imprimir dinero que no se pueda sustanciar con sus reservas de oro. Un sistema que también controlaría gran parte de la especulación que encontramos en el sistema monetario actual, a menudo clave en la creación de burbujas financieras.

Pero realmente ¿es factible volver al patrón oro? ¿Algún país lo ha probado? ¿Qué alternativas al sistema monetario establecido se están perfilando? Para saber más mirad el video que hay a continuación.

¿Estamos volviendo al patrón oro?

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

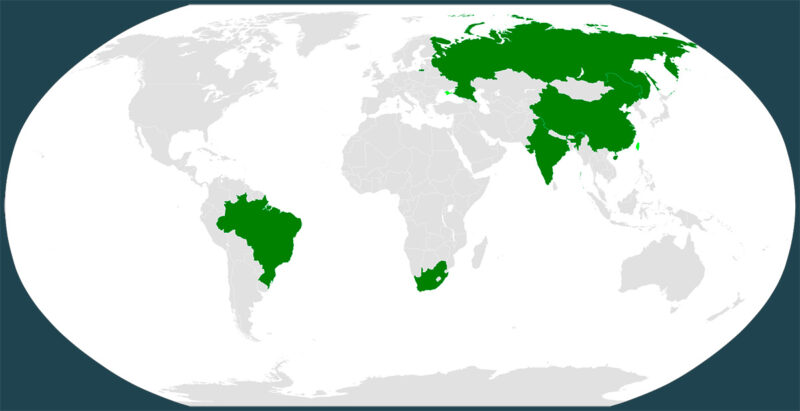

La celebración de la próxima cumbre de los BRICS que tendrá lugar en Suráfrica el 22 de agosto podría sacudir la estructura financiera global con la presentación de la hoja de ruta para la creación de una nueva moneda global garantizada por el oro físico.

La agencia de noticias rusa RT informaba que la embajada rusa en Kènia anunció la iniciativa: “Los BRICS planean introducir una nueva moneda comercial apoyada por oro en la cumbre del mes de agosto. El patrón oro será muy beneficioso para fortalecer la moneda única”. Además, añadía que “41 países han pedido unirse a los BRICS”.

No es ningún secreto que los cinco estados emergentes que conforman el grupo de los BRICS (Brasil, Rusia, India, China y Suráfrica) están trabajando en la introducción de su propia divisa. Rusia y China, los principales impulsores de esta idea, hace décadas que firmaron acuerdos para iniciar programas de desdolarización para proteger y blindar sus economías ante las sanciones del gobierno de los EE. UU. y el Fondo Monetario Internacional (FMI).

Se trataría de una moneda digital basada en el yuan chino, encriptada para hacer efectivos los pagos debidos entre las partes participantes, pero a diferencia de las criptomonedas no estaría descentralizada. Aun así, si finalmente se confirma la decisión de adoptar una nueva moneda global vinculada a materias primas, concretamente al oro, podría redefinir la estructura financiera global y representar una amenaza significativa por el dólar como moneda de reserva mundial.

¿Una propuesta factible a largo plazo?

La ministra de Relaciones Internacionales y Cooperación de Suráfrica, Naledi Pandor, declaraba que los BRICS quieren “garantizar que no seamos víctimas de sanciones que tengan efectos secundarios en países que no están implicados en los asuntos que han dado lugar a estas sanciones unilaterales», y que la discusión sobre la viabilidad de una moneda común está en el horizonte.

Por otro lado, Leslie Maasdorp, vicepresidente del New Development Bank de los BRICS, avisaba que: «Pasará mucho de tiempo hasta que se desarrollen los movimientos de divisas, por lo cual cualquier debate sobre monedas alternativas es, de hecho, una aspiración mucho más a medio y largo plazo«, y añadía que a pesar de que se están considerando propuestas, «ahora mismo no hay ninguna sugerencia de crear una moneda BRICS y el yuan Chino está muy lejos de convertirse en una moneda de reserva».

En este contexto, India se ha desmarcado de sus socios del grupo, anunciando que podría no participar en el lanzamiento de una moneda única. Subrahmanyam Jaishankar, ministro de asuntos exteriores, declaraba en una rueda de prensa celebrada el lunes 3 de julio de 2023, que India no tiene planes para crear una moneda BRICS. En su lugar, India se centra en el fortalecimiento de su moneda nacional, la rupia, y hacer la rupia más fuerte será la principal prioridad del gobierno.

La rivalidad geopolítica entre China e india hacía prever posibles tensiones, especialmente cuando tenemos en cuenta que India considera que China, liderada por Xi Jinping, está intentando convertirse en una superpotencia económica y militar mundial y que los BRICS podrían ser el trampolín para conseguir este objetivo.

Una cosa está clara, la cumbre que se celebrará del 22 al 24 de agosto en Ciudad del Cabo, no pasará desapercibida y será observada con interés y preocupación por los actores occidentales hegemónicos que se oponen al reequilibrio y reparto del poder global.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los bancos que facilitan el negocio del sector de la defensa y el control de fronteras han incrementado sus inversiones en empresas armamentísticas.

Esta es la conclusión de un informe publicado el mes de marzo que fue elaborado por el Centro Delàs de Estudios para la Paz a raíz de la campaña Banca Armada, con el cual pretende informar y sensibilizar a la sociedad para que exija que las entidades financieras corten toda su relación con las industrias de defensa y seguridad.

Se trata de una iniciativa financiada por el Ayuntamiento de Barcelona dentro del marco del proyecto “De la banca armada a la banca ética, el desarme empieza aquí”, que, además del Centro Delàs, ha contado con la participación de varias entidades que trabajan en el ámbito de la desmilitarización, de la financiación ética y de la cultura de la paz, como la “Fundación de Finanzas éticas”, la Coop57, y la Alternativa Antimilitarista Moc.

Concretamente, el informe, se fija en los actores que facilitan la militarización de los países alrededor del Mediterráneo y el control de fronteras, que los activistas de la campaña describen como ‘guerra de fronteras’. Paralelamente, critica a la Unión Europea por hacer que sus fronteras sean cada vez más impenetrables ante la avalancha de inmigrantes, victimizando y vulnerando los derechos de estas personas.

Toda la gran banca está involucrada

Dentro del ranking internacional de la Banca Armada no se salva prácticamente nadie, constan grandes inversores institucionales, entidades financieras y compañías aseguradoras, la mayor parte de ellas radicadas en los Estados Unidos. En cuanto a la Unión Europea, destacan entidades como Deutsche Bank, BNP Paribas Crédit Agricole y Barclays Bank.

En esta lista también encontramos al Banco Santander y al BBVA con 4.985 y 4.752 millones de dólares, respectivamente, seguidos de la Sociedad Estatal de Participaciones Industriales (SEPI), una entidad pública, con 4.129 millones, las únicas entidades del Estado español que se encuentran en este ranking mundial.

Respecto al País Valenciano, destacan entidades bancarias como el grupo Bankia-CaixaBank y el Banco Sabadell, con 182 y 95 millones respectivamente. Concretamente, entre créditos y préstamos, CaixaBank ha invertido hasta 110 millones de euros en Boeing y el Banco Sabadell 66 millones en Airbus. A pesar de que se trata de empresas aeroespaciales que solo tienen una parte de su facturación en sector de defensa, especialmente Airbus con un 82% dedicado a la aviación comercial y el 18% a la industria de defensa, el informe también incluye sus empresas subsidiarias y participaciones en entidades que sí que tienen una relación directa con la industria armamentística.

Quizás lo más sorprendente de este informe es la presencia de cooperativas de crédito como Caixa d’Enginyers y Caja Rural, puesto que tienen inversiones en empresas que contribuyen al control de fronteras a través de la fabricación de radares o consultoría tecnológica del espacio fronterizo Schengen. Y es que ante un sector industrial totalmente globalizado, que acapara todo tipo de empresas no solo del sector aeroespacial, sino de otros ámbitos tecnológicos, desvincular a la banca de la industria de defensa, dos sectores altamente politizados, parece prácticamente misión imposible.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

La mayoría hemos asumido que la pensión de jubilación supondrá una merma importante de nuestra capacidad adquisitiva, aunque todavía son pocos los que están tomando medidas. Te ofrecemos cinco consejos financieros para disfrutar de una jubilación digna, que en ningún caso pasa por contratar un plan de pensiones.

El futuro de las pensiones está en el alambre. El envejecimiento de la población y la mayor esperanza de vida están dinamitando el precario equilibrio entre los ingresos por cotizaciones y los pagos de pensiones. Se calcula que la Seguridad Social cerró 2022 con un déficit de casi 5.000 millones de euros. Y el agujero se hace más grande cada día.

El panorama es tan sombrío que el economista Javier Díaz-Giménez advertía en octubre que para equilibrar el sistema sería necesario reducir a la mitad las pensiones, duplicar las contribuciones y retrasar la jubilación a los 74 años.

Falta de preparación

A pesar de la incertidumbre sobre el futuro de las pensiones, una reciente encuesta de la Organización de Consumidores y Usuarios pone de manifiesto que siete de cada diez personas no están preparando su jubilación. Y eso que la mayoría asume que sus ingresos mermarán tras la jubilación.

Dos de cada cinco no lo hacen por incapacidad material: o bien no tienen suficientes ingresos para ahorrar (20%) o tienen otros gastos a los que deben dar prioridad (20%). Un 35% no se prepara por lo que casi podría considerarse “irresponsabilidad”, ya que creen que su pensión será suficiente, se consideran demasiado jóvenes o directamente no les preocupa. Y un 19% alega desconocimiento, ya que no saben cómo prepararse financieramente.

Consejos para conservar poder adquisitivo

Sobre todo pensando en los miembros de este último grupo, aquí van algunos consejos para mejorar nuestra jubilación:

- Cuanto antes, mejor. Se equivocan quienes se consideran demasiado jóvenes para preocuparse por su jubilación. El interés compuesto hace que empezar a ahorrar antes suponga una gran diferencia en la cantidad disponible para la jubilación. Si cada año invertimos una misma cantidad y obtenemos una rentabilidad del 5%, empezar a los 20 años nos permitirá retirarnos con casi el doble de capital que si empezamos a los 30. Hay que tener en cuenta que los rendimientos de cada año se suman al capital del siguiente, con lo cual empezar antes multiplica los resultados finales.

- Ahorra lo que puedas. La cantidad ideal depende de tus posibilidades y tus objetivos. Como muestra la encuesta de la OCU, hay un porcentaje importante de personas que apenas pueden dedicar nada a su jubilación. Si no es tu caso, un buen punto de partida sería invertir entre el 10 y el 15% de tus ingresos. Si cada año puedes aumentar la aportación, mejor.

- Ni fondos de pensiones ni casi ningún fondo de inversión. Un estudio advierte que la rentabilidad media de los fondos de pensiones del mercado español entre 2006 y 2021 (1,83%) fue incluso inferior a la de los bonos del estado en ese mismo periodo (4%). Y algo similar sucedió con los fondos de inversión, ya que su rentabilidad media fue del 1,91%. La investigación muestra que solo 64 de los 562 fondos de inversión analizados tuvieron una rentabilidad superior a la de los bonos del estado.

- Diversifica. A la hora de invertir siempre se dice que no es bueno poner todos los huevos en la misma cesta. Para equilibrar rentabilidad y riesgo, conviene tener una cartera diversificada, donde pueden tener cabida acciones, bonos, activos inmobiliarios, oro e incluso criptoactivos. La idea es no exponerse a un único tipo de activo que pueda desplomarse y volatilizar nuestros ahorros. Y los porcentajes de cada activo dependerán de nuestra edad y el riesgo que estamos dispuestos a asumir.

- El atractivo de los fondos indexados. Dentro de esa cartera diversificada, vale la pena que tengan un protagonismo especial los fondos indexados de las grandes bolsas internacionales. Esta opción es más sencilla, segura y barata que jugar en bolsa, ya que los fondos indexados compran todas las acciones o bonos de una categoría o mercado, con lo que nuestras pérdidas o ganancias se ajustan a su evolución global. Conviene pensar en grande porque la rentabilidad media del IBEX-35 entre 2006 y 2021 fue del 1,35% y la del S&P500 fue del 10,7%.

Según la encuesta de la OCU, a día de hoy solo uno de cada diez jubilados cuenta con otras fuentes de ingresos diferentes de la pensión pública, sobre todo el alquiler de propiedades inmobiliarias y los planes de pensiones. Por ello, no es de extrañar que un buen porcentaje de los pensionistas se arrepientan de no haber ahorrado algo más pensando en el futuro. Vale la pena que su lamento nos sirva de advertencia.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

En las próximas tres décadas la deuda pública de Estados Unidos y otras grandes economías se disparará. La necesidad de imprimir dinero con que pagarla y una muy limitada mejora de la capacidad productiva harán difícil mantener la inflación bajo control.

El déficit de Estados Unidos en 2022 fue mucho menor que el registrado en 2020 y 2021 a causa del aumento de los ingresos y la reducción de los ingentes estímulos destinados a contrarrestar los efectos de la pandemia.

Sin embargo, este dato es engañoso. Según las previsiones de la Oficina Presupuestaria del Congreso estadounidense, el déficit federal anual durante el periodo 2022-2052 se situará en una media del 7,3% del PIB, más del doble de la media del último medio siglo, y tenderá a aumentar año a año, hasta alcanzar el 11,1% del PIB en 2052.

Esto significa que la deuda federal de Estados Unidos pasará de suponer menos del 40% del PIB en el año 2000 a más del 185% en 2052. Se espera que el ratio de la deuda respecto a la producción del país empiece a dispararse en 2024 y supere su máximo histórico en 2031, cuando alcance el 107%.

Este enorme incremento del endeudamiento se debe en gran medida al aumento de los costes por intereses, ya que se multiplicarán por más de cuatro a lo largo del período y alcanzarán el 7,2% del PIB en 2052, según las estimaciones. En cuanto al déficit primario, en el que se excluyen los desembolsos netos por intereses, casi se doblará en los próximos 30 años, con lo que en 2052 rozará el 4%.

Consecuencias indeseadas

Este escenario podría ralentizar el crecimiento económico de la primera potencia mundial, aumentar el riesgo de una crisis fiscal y limitar el margen de maniobra político ante futuras crisis.

También hace difícil que se contenga la inflación si tenemos en cuenta que cada vez será más complicado incrementar la capacidad productiva: las bajas tasas de natalidad dificultarán cada vez más el reemplazo de los ‘baby boomers’ que se irán jubilando, con lo que se podría reducir la mano de obra disponible, mientras que el crecimiento de la productividad tiende a ralentizarse.

Si los bancos centrales de Estados Unidos y otras potencias económicas se ven obligados a multiplicar la impresión de dinero para hacer frente a la deuda pública y la oferta de productos y servicios del mercado no crece en la misma medida, ese desequilibrio estimulará la inflación. Al aumentar más el dinero en circulación que los bienes y servicios disponibles, los precios tienden a subir.

¿Quién pone el cascabel al gato?

La única medida factible para limitar el ratio de endeudamiento sería restringir el gasto público, pero es difícil que ningún político, sea del signo que sea, se atreva a plantear una medida tan impopular. Por eso, todo apunta a que el gasto público y el consiguiente déficit, tanto en Europa como en Estados Unidos, sigan incrementándose sin control en las próximas décadas.

En lugar de afrontar el problema, los políticos prefieren esconderlo debajo de la alfombra. Ya se lo encontrará la próxima generación.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

La automatización del trabajo está creando una metamorfosis ocupacional, en la cual se transfieren tareas hechas habitualmente por humanos a un conjunto de tecnologías. La economía no se salva, y la inteligencia artificial también gana terreno. Pero, ¿los algoritmos de predicción económica son una alternativa real a los economistas?

A consecuencia del proceso de digitalización de las últimas décadas se generan cantidades ingentes de datos que están transformando los métodos con que analizamos los modelos estadísticos. Almacenar, registrar y analizar este flujo constante de información se ha convertido en una tarea esencial para el funcionamiento de muchos sectores de la economía.

Una revolución tecnológica que ha abierto nuevas posibilidades en la capacidad de predicción económica y financiera. El análisis de estas grandes bases de datos, lo que se conoce como el ‘big data’, no sería posible sin la inteligencia artificial (IA). Un término bastante amplio que engloba todo un conjunto de ideas.

Aun así, en este ámbito encontramos dos conceptos: el ‘machine learning’ (ML) y el ‘deep learning’ (DL), algoritmos matemáticos que permiten a los ordenadores identificar patrones en los datos y hacer predicciones imitando los humanos. Dos adelantos computacionales que forman la base de la predicción económica con inteligencia artificial.

Una bola de cristal algorítmica

Los expertos suelen comparar la predicción algorítmica con “una bola de cristal”. Y, de hecho, esta metáfora es la que encontramos en el título de un estudio interno publicado por el Fondo Monetario Internacional (FMI), con el cual los autores de la investigación, Jin-Kyu Jung, Manasa Patnam y Anna Ter-Martirosyan, intentan establecer si los algoritmos de predicción macroeconómica pueden mejorar los resultados pronosticados por los mismos economistas del FMI.

El estudio aplica tres algoritmos diferentes de aprendizaje automático a un problema común de previsión económica, y los resultados son sorprendentes. En los tres casos, la predicción con algoritmos superó ampliamente en exactitud a los economistas del Fondo Monetario Internacional.

En las observaciones, los autores avisan que todavía hay factores que requieren más investigación. También alertan que, para que estas predicciones sean realmente efectivas, se tendrían que incluir observaciones en tiempo real. Así mismo, explican que hay cierta libertad en la introducción de los parámetros que usan los algoritmos, y que esto puede ser clave para determinar su efectividad.

Aun así, en su conclusión, coinciden en el hecho que el potencial del ‘machine learning’ en cuanto al análisis estadístico de datos económicos es evidente; y que, aunque estas predicciones hechas por algoritmos no pueden sustituir totalmente el trabajo de los economistas, representan una valiosa referencia adicional a la hora de tomar decisiones sobre predicción económica.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Els Balcans Occidentals, una regió situada al sud-est d’Europa, s’ha convertit en un objectiu estratègic per a la Xina en termes d’inversions i influència. El gegant asiàtic ha aprofitat el buit deixat per la Unió Europea després d’anys d’infructuoses negociacions sobre el lent procés d’adhesió amb els països de la península.

Durant les dues últimes dècades, la Xina ha tret partit de l’espectacular creixement de la seva economia incrementant la seva influència arreu del món a través del comerç i inversions. Beijing, amb el seu enfocament en vincular altres països a la Iniciativa del Cinturó i Ruta de la Seda, inverteix el seu capital ajudant a aixecar les economies regionals de parts del món oblidades per Occident a canvi de recursos naturals i accés als seus mercats.

Aquesta expansió de llaços comercials s’ha concentrat principalment en el continent africà, impulsant un nou model de desenvolupament econòmic més benevolent que l’alternativa neoliberal dels poders colonials occidentals. Tanmateix, l’ascendent abast global del gegant asiàtic també és palpable al continent europeu, especialment dins del grup de països dels Balcans Occidentals que no formen part de la UE: Albània, Bòsnia i Hercegovina, Kosovo, Macedònia del Nord, Montenegro i Sèrbia.

La península dels Balcans Occidentals és una regió rica en recursos naturals i un element cabdal per al desenvolupament del projecte xinès amb la finalitat de facilitar les seves exportacions a Europa. Això no obstant, una gran part d’aquests països tenen unes infraestructures poc desenvolupades i malmeses després d’anys de conflictes militars, inestabilitat política i manca d’inversió. Concretament, les guerres iugoslaves durant la dècada dels 90 i posteriors crisis polítiques van ser la principal causa de la fragmentació del mercat balcànic i de la destrucció i subseqüent abandó de la seva infraestructura.

És per això que hi ha un gran potencial de desenvolupament econòmic en l’antany espai d’influència soviètica, que la Xina ha suplantat mentre la UE es mirava el melic. Aquesta presència cada vegada més evident del gegant asiàtic ha generat algunes reaccions divergents entre els països de la regió, i preocupa especialment als Estats Units i la Unió Europea, que veuen minvat el seu poder de persuasió a l’hora de dictar les aliances geoestratègiques i comercials d’aquests estats.

Un Pla Marshall a l’estil xinès

A partir de la crisi econòmica global del 2008, que també s’abatia sobre els Balcans, la Xina va veure la regió com un lloc ideal per a oferir les seves inversions, préstecs i exportació de productes. Una dècada després, 136 projectes activats per un valor de 32.000 milions d’euros en els sectors energètics, metal·lúrgics, de la mineria, dels transports i infraestructures s’han fet realitat.

Des dels 61 plans d’inversió aprovats per infraestructures crítiques i construcció de fàbriques a Sèrbia fins als 30 projectes actius en el sector de l’energia a Bòsnia i Hercegovina, els estats més pobres del continent europeu rebien amb les mans obertes al país asiàtic. A la vegada que la Xina els feia donacions de material sanitari i vacunes durant la pandèmia mentre es queixaven de la falta de solidaritat de la Unió Europea que els donava l’esquena.

És veritat que atès que molts d’aquests projectes s’implementen en països amb una situació macroeconòmica precària, un limitat accés a finançament i una situació política relativament inestable, no tenen gaires opcions de trobar altres fonts d’inversió. Encara que aquesta situació pot canviar en un futur, el soci asiàtic ha establert les bases d’una cooperació que difícilment s’esvairan quan millori l’estabilitat econòmica-política d’aquests estats.

El cost ocult de les inversions

Els beneficis d’aquesta expansió dels llaços comercials entre els dos continents són evidents. Les inversions xineses han ajudat a millorar la infraestructura i han creat llocs de treball als Balcans, contribuint al desenvolupament econòmic i a la reducció de la pobresa. A més, s’han establert acords de cooperació en àmbits com la cultura, l’educació i la sanitat, fomentant una major interdependència i reforçant les relacions econòmiques i diplomàtiques entre les dues parts.

No obstant això, també hi ha una contrapartida menys positiva que de vegades acompanya a les inversions xineses. Alguns d’aquests projectes han estat subjectes de denúncies i protestes per l’explotació laboral i danys mediambientals facilitats per una legislació laxa i una corrupció governamental endèmica. Un bon exemple d’aquestes males pràctiques va tenir lloc durant la construcció de la planta de pneumàtics de Linglong a Zrenjanin (Sèrbia) amb migrants portats de Vietnam que, segons va denunciar l’Associació Ciutadana Zrenjanin Acció, treballaven i convivien en condicions infrahumanes.

De la mateixa manera, una de les principals crítiques és la manca de transparència dels projectes d’inversió i de les possibles conseqüències de no poder fer front als préstecs multimilionaris que sovint els fan viables. El temps dirà si la Xina seguirà el mateix camí que els poders occidentals amb el Fons Monetari Internacional, generant deutes insostenibles per als països receptors de les seves ‘ajudes’ que comporten una pèrdua de sobirania i la venda dels seus béns i recursos a preus de saldo.

Deixats de la mà de la Unió Europea

Lluny queda la cimera UE-Balcans occidentals Salònica del 21 de juny de 2003, on es promovia el missatge que els Balcans podrien ser membres de la Unió Europea en 10 o 15 anys. Es volia vendre la idea d’una integració europea que més tard va passar a segon pla a causa de la crisi financera del final de la dècada, després per culpa del Brexit i més tard pels resultats electorals als Estats Units i el conflicte a Ucraïna.

Si bé és cert que la UE ha seguit creixent en diversos processos d’adhesió de nous estats membres de l’Europa Central i Occidental, els països dels Balcans Occidentals segueixen a la cua, estancats en negociacions que semblen no avançar 20 anys després de les promeses. Això ha fet perdre credibilitat a la Unió Europea i ha provocat que grans sectors de la població d’aquesta regió, anteriorment molt proeuropeus, avui se sentin traïts per la UE.

Les darreres cimeres europees de caràcter majoritàriament simbòlic i la posada en marxa d’una tímida alternativa europea a la nova Ruta de la Seda, per a ajudar als països en vies de desenvolupament a canvi d’una intensificació dels llaços comercials amb la UE i un refredament de les seves relacions econòmiques amb la Xina i Rússia, és poc probable que canviïn la percepció que tenen els Balcans Occidentals d’una Unió Europea que ja fa anys que ni hi és ni se l’espera.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El espectacular crecimiento económico de China se ha visto reflejado en la ascendente influencia del gigante asiático en el continente africano. Con unas inversiones que se extienden por todo el territorio y que tienen implicaciones geopolíticas globales.

Como segunda economía mundial, China está ampliando su alcance global y aprovechando los vastos recursos y mercados africanos. En este proceso, el gigante asiático se ha convertido en el principal socio comercial de África, realizando grandes inversiones en infraestructuras, recursos y empresas a lo largo del continente.

Por su parte, los gobiernos africanos ven una oportunidad en este incremento de la presencia china en su territorio, diversificando sus alianzas estratégicas globales a través de un nuevo modelo de desarrollo económico más benevolente que la alternativa neoliberal de los poderes coloniales occidentales.

Por otro lado, lógicamente Europa y los Estados Unidos ven amenazada su posición hegemónica a la hora de decretar qué políticas económicas son más convenientes para el continente, o para ellos mismos, y acusan China de imperialismo.

Préstamos e infraestructura a cambio de recursos naturales

Hay varios factores que han contribuido a este cambio de paradigma. Una de las claves es la búsqueda de recursos naturales para alimentar el rápido crecimiento de la economía china. África es rica en minerales e hidrocarburos que son críticos para el crecimiento económico de China.

Con estas inversiones, Pekín se asegura su acceso a las materias primas necesarias para que su economía continúe creciendo, al mismo tiempo que incrementa las exportaciones de sus productos, servicios y contrataciones para el desarrollo de infraestructuras en los 53 países africanos con los cuales mantiene relaciones diplomáticas y comerciales.

Así mismo, no se puede obviar el deseo de posicionarse para aprovechar el gran mercado de consumidores del continente africano. Con una población de más de 1.400 millones de personas, que espera doblar para el 2050, África es una de las regiones con más crecimiento del PIB, y se prevé que mantenga una tendencia de crecimiento estable y constante entre 2023 y 2027.

A diferencia de las políticas de privatizaciones y de desregulaciones de los mercados promovidas por el Banco Mundial y el FMI, pensadas para beneficiar a las corporaciones occidentales a expensas de la miseria de la población local, que acabará devolviendo los préstamos, China proporciona un tipo de financiación sin interferir en las políticas económicas y que es percibida como un trato menos desigual entre dos actores estatales.

Dicho esto, queda por ver si ante un incremento del sobreendeudamiento y posibles impagos, China seguirá perdonando la deuda a países a africanos a cambio de influencia y nuevos contratos, o se inclinará por el modelo occidental de atarlos en una espiral de deuda impagable para acabar de diezmar la poca soberanía que tienen.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Existe una manera cómoda de explicar el presente: decir que “todo sube” y señalar a un culpable externo. China, la guerra, la pandemia o los mercados. Es una explicación simple, tranquilizadora, pero insuficiente. Porque el mundo, cuando todo parece caro, a menudo no es que sea caro, sino que está malentendido.

Lo que vivimos no es una inflación estructural del planeta, sino una fragmentación del sistema que Occidente diseñó hace unos treinta años. Y como ocurre con todas las estructuras que se rompen, el ruido no proviene del golpe final, sino de las grietas acumuladas.

Tras la Guerra Fría, Occidente creyó haber ganado algo más que un conflicto: pensó que había ganado tiempo. Con el hundimiento de la URSS, el mundo parecía gobernable bajo una sola lógica, basada en mercados abiertos, producción global y consumo barato. La política se retiraba, dando paso a que la economía ocupara el centro. De algún modo, aquella visión acabaría imponiéndose como sentido común.

A partir de ahí, las decisiones fueron claras. Se deslocalizó la industria con el objetivo de reducir costes y aumentar márgenes. China entró en este sistema no como rival, sino como pieza funcional de un nuevo modelo productivo a gran escala. En poco tiempo se convirtió en la fábrica del mundo, aportando mano de obra sin derechos equiparables, energía barata y un decidido apoyo estatal.

Hoy, este relato se presenta a menudo como un error estratégico. Pero no lo fue. Fue un acuerdo mutuo. Por un lado, Occidente obtenía precios bajos e inflación controlada; por otro, China accedía a crecimiento, tecnología y mercados. Nadie engañaba a nadie. Todo el mundo sabía qué compraba y qué vendía.

Beneficios privados, riesgos socializados

El problema no apareció con la globalización, sino con su gestión moral. Las empresas occidentales obtuvieron márgenes extraordinarios, pero no los reinvirtieron en tejido industrial propio ni en capacidad productiva a largo plazo. Los Estados, por su parte, aprovecharon el consumo barato para sostener una estabilidad política artificial, financiada con deuda barata. Y las clases medias, sin darse cuenta todavía, comenzaron a pagar una factura diferida: menos industria, menos seguridad laboral, menos poder de negociación.

Los efectos fueron graduales pero persistentes. Salarios estancados, precarización silenciosa, aumento del coste de la vida. Los productos eran más baratos, pero el ciudadano era más frágil. La globalización redujo precios, sí; pero también erosionó la capacidad del consumidor para sostenerlos a largo plazo. Aquí reside la paradoja central de nuestro tiempo: nunca habíamos comprado tanto con una sensación tan profunda de inseguridad económica.

La trampa del dólar y de la deuda

Es aquí donde el sistema adquiere una profundidad que a menudo pasa desapercibida. Todo este engranaje —producción deslocalizada, consumo sostenido, salarios contenidos— se sostenía sobre un pilar invisible pero decisivo: la confianza. El dólar como moneda hegemónica y la deuda estadounidense como activo seguro infinito permitían al mundo funcionar con una lógica aparentemente paradójica pero estable. Estados Unidos podía endeudarse sin límite, el resto del mundo podía acumular reservas, y el circuito se cerraba con una fe compartida en el centro del sistema.

Pero la confianza no es eterna ni neutral. Genera dependencia monetaria, expone vulnerabilidades geopolíticas y, con el tiempo, despierta la tentación de buscar alternativas. Cuando una economía global gira demasiado entorno a un solo eje, cualquier sacudida se vuelve sistémica. Y cuando el centro empieza a parecer menos fiable —por exceso de deuda, uso político de la moneda o inestabilidad interna— la periferia deja de querer orbitar por inercia. No por hostilidad, sino por prudencia.

Es en este punto donde comienza la fragmentación real. No con los aranceles de Trump, que solo son su manifestación visible, sino con la grieta silenciosa de la confianza. Cuando el sistema deja de percibirse como equitativo y previsible, se multiplican los intentos de crear vías paralelas, acuerdos regionales y monedas alternativas. La globalización no se derrumba de golpe, sino que se desdobla. Y cuando esto ocurre, el mundo no se vuelve inmediatamente más caro, pero sí mucho más frágil.

Cuando China deja de ser taller

El desplazamiento del centro de gravedad no es solo monetario, sino también productivo y político. El punto de inflexión llega cuando China decide dejar de ser únicamente un espacio de producción subordinado y aspira a convertirse en un actor estratégico. Ya no solo fabrica para terceros, sino que planifica a largo plazo, subvenciona sectores clave, exporta excedentes y define prioridades propias. En un mundo en el que la confianza en el centro empieza a resquebrajarse, esta evolución no es una anomalía, sino una consecuencia lógica. Quien depende demasiado de un sistema acaba intentando gobernar una parte de él.

Europa, mientras tanto, se mira al espejo y descubre su propia desnudez estructural. Energía cara, ausencia de una política industrial común y una respuesta cada vez más defensiva basada en aranceles. Pero los aranceles no son fortaleza; son el síntoma. Indican que el problema no es tanto de competencia como de fundamentos, porque cuando no puedes competir, te proteges. Y cuando te proteges demasiado tarde, no resuelves el problema, sino que solo pospones su diagnóstico.

El mundo de los bloques

El desplazamiento hacia un mundo fragmentado no implica la desaparición del comercio, sino el fin de una ficción: la del comercio neutro, desconectado de la política y del poder. Lo que emerge es un sistema de bloques regionales, donde las decisiones económicas vuelven a estar condicionadas por intereses estratégicos. Hay menos globalización y más alineamientos; menos eficiencia y más política. El flujo ya no es libre, es negociado. Y esto genera fricciones, costes y tensiones, pero también abre ventanas de oportunidad para aquellos actores que entiendan bien dónde están y con quién quieren estar.

Este nuevo escenario no es necesariamente más caro por definición. Es, sobre todo, un mundo menos fluido, más consciente de sus límites y mucho más fragmentado. La complejidad sustituye a la simplicidad, y la dependencia ciega da paso a una interdependencia más vigilada. El precio no siempre sube; lo que cambia es la facilidad con la que antes todo circulaba. Y cuando la facilidad desaparece, el sistema obliga a pensar, a priorizar y a tomar decisiones que durante décadas se habían pospuesto.

Ante este panorama, la fragmentación no exige pánico, sino criterio. Entender el contexto es ya una forma de defensa financiera. Fragmentar significa diversificar, proteger el ahorro y no confiarlo todo a un solo sistema ni a una sola promesa. Aquí no se trata de vender miedo, sino conocimiento. Porque la historia lo recuerda con una constancia implacable: los sistemas no colapsan cuando cambia el mundo, sino cuando la gente insiste en interpretarlo con mapas antiguos. Y hoy, más que nunca, el problema no es que el mundo sea caro; es que ya no es simple.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

El 70% de la superficie del planeta está cubierta por agua, y el volumen de negocio que esto puede generar convierte el ecosistema marino en un sector estratégico para desarrollar una economía sostenible.

La economía azul describe todas aquellas actividades económicas vinculadas al mar y a ecosistemas marinos. Incluye actividades portuarias y de logística, la pesca, la industria naval, la producción energética, el deporte, la ciencia y actividades tecnológicas. La principal premisa es la sostenibilidad, ya que de ello dependerá el futuro tanto de este sector económico como del planeta en general.

Objetivo 2050: el 35% de la energía se producirá en el mar

La Comisión Europea señala la economía azul como agente clave en el European Green Deal (el trato verde europeo), que promueve el desarrollo sostenible de todos los países miembros. El océano actúa de regulador del clima, es indispensable en la producción de oxígeno y ofrece energía, alimentos y otros recursos sin los cuales no podríamos vivir.

Es, por lo tanto, un sector estratégico en la lucha contra el cambio climático que, hoy en día, pone el foco en dos grandes objetivos: desarrollar energía renovable en alta mar, hasta lograr el 35 % de producción energética en 2050 y, por otro lado, hacer más sostenibles los puertos y los transportes, procurando limitar las emisiones de carbono y reducir la huella ecológica de los puertos.

Cataluña cuenta con un proyecto que podría alcanzar el objetivo energético, el llamado Parque Tramuntana. Con la intención de convertirse en un punto de referencia contra el cambio climático, el Empordà presenta esta propuesta para crear un parque eólico marino y flotante en el Golfo de Roses. El proyecto entraría en funcionamiento en 2026 y podría suministrar el 45% de la energía de la provincia de Girona, además de crear 5000 puestos de trabajo y contribuir a la preservación y regeneración de ecosistemas marinos.

¿Qué es el European Green Deal? El European Research Council lo explica en este vídeo.

La Cataluña azul, líder en Europa

En Cataluña, en 2018 se iniciaba el plan para promover la economía azul en el territorio. Desde entonces, el sector ha generado más de 200.000 puestos de trabajo y 35.500 millones de euros de facturación. Una cifra que sitúa Cataluña al frente de los países europeos donde la economía marítima tiene mayor peso interno. La siguen Portugal, Estonia, Grecia, Malta y Chipre.

El peso que tiene es innegable, y la implicación empresarial catalana lo corrobora. Por ejemplo, desde el Puerto de Barcelona se ha impulsado un proyecto para convertirlo en un hub de economía azul, que actúe de punto estratégico para empresas relacionadas con el sector de forma directa o indirecta.

También este año, se ha creado en las tierras del Ebro el Clúster de Empresas de Economía Azul, una iniciativa abierta a todas las empresas de la zona que quieran sumar esfuerzos por la preservación medioambiental del Delta y su actividad económica, mayoritariamente marítima.

Un desarrollo económico sostenible implica aprovechar de forma eficiente los recursos disponibles, y en este sentido Cataluña tiene que aprovechar y utilizar conscientemente todo lo que el mar puede ofrecer. El objetivo será el progreso económico y social, pero con el mismo grado de importancia lo será la preservación medioambiental, porque tal como avisan desde la Comisión Europea, «no puede haber verde sin azul.»

La agente Sara Casals nos explica los efectos de la huella de carbono en el fondo marino.