EUA: l’enderrocament de l’imperi del petrodòlar

Durant dècades, el dòlar ha estat molt més que una moneda. Ha estat una arquitectura de poder. Una eina silenciosa que ha permès als Estats Units finançar dèficits crònics, projectar influència global i condicionar la política exterior de mig món. Però aquest sistema —el del petrodòlar— ja no descansa exclusivament sobre la confiança.

Avui, cada cop més, el dòlar se sosté també sobre la coerció. I quan una moneda deixa de dominar perquè és útil i passa a fer-ho perquè fa por, la seva fragilitat esdevé estructural.

Per entendre el present cal tornar al passat. El 1971, el president Richard Nixon va posar fi unilateralment al patró or. El dòlar deixava de ser convertible en metall preciós i passava a ser una moneda fiduciària. En aparença, una decisió tècnica. En realitat, un terratrèmol monetari amb conseqüències globals.

La resposta nord-americana va ser tan simple com brillant: lligar el dòlar al petroli. A través d’acords amb l’OPEP, i especialment amb Aràbia Saudita, el cru mundial es va començar a comercialitzar gairebé exclusivament en dòlars. Qualsevol país que volgués energia havia de passar abans pel sistema financer nord-americà. I qualsevol excedent de dòlars acabava reciclant-se en deute públic dels Estats Units.

Així va néixer el petrodòlar: un sistema que permet als EUA importar béns reals a canvi de diners creats del no-res, sostenint un model de creixement que cap altra economia podria replicar sense col·lapsar.

El privilegi exorbitant

Durant dècades, aquest sistema va funcionar perquè era, senzillament, eficient. El dòlar era líquid, estable i àmpliament acceptat. Es va convertir en el centre natural del comerç internacional i en la principal reserva de valor per a governs, empreses i bancs centrals. Aquesta hegemonia no necessitava imposar-se per la força: es fonamentava en la confiança. És el que els economistes anomenen poder tou, una forma de dominació subtil però extraordinàriament efectiva.

Aquest privilegi ha permès als Estats Units viure durant anys per sobre de les seves possibilitats sense pagar-ne el preu immediat. Dèficits comercials estructurals, endeutament creixent i expansió monetària sostinguda no han provocat una crisi de confiança com la que patiria qualsevol altra economia. Washington ha pogut fer-ho perquè el món ha continuat demandant dòlars, impulsat pel comerç energètic i pel paper central del seu sistema financer. Però tot privilegi genera abusos. I tot abús, reaccions.

Del poder tou al poder dur

En les darreres dues dècades, el dòlar ha deixat de ser només una eina econòmica per convertir-se en un instrument de pressió geopolítica. Les sancions financeres, la congelació de reserves sobiranes, el bloqueig d’actius i l’expulsió de països del sistema de pagaments internacional han evidenciat que el sistema del dòlar no és neutral.

Quan alguns estats han intentat explorar vies alternatives per comercialitzar els seus recursos energètics fora del dòlar, el cost no sempre ha estat econòmic. Sovint ha estat polític, diplomàtic o estratègic. No es tracta d’afirmar una causalitat simple, sinó d’identificar un patró: sortir del sistema del petrodòlar té costos. I aquests costos no sempre es paguen als mercats.

Quan els països acumulen dòlars perquè són útils, el sistema és sòlid. Quan ho fan perquè temen les conseqüències de no fer-ho, el sistema esdevé fràgil. Aquí neix la desdolarització: no com una rebel·lió ideològica, sinó com una estratègia defensiva.

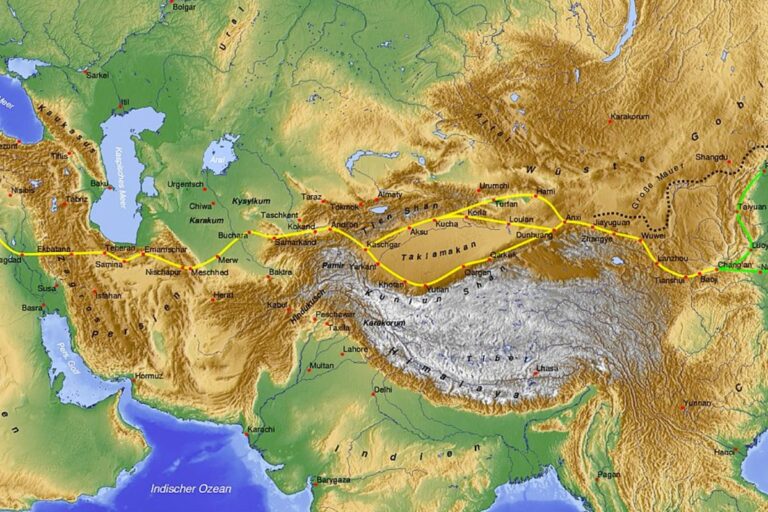

Les alternatives monetàries: esquerdar el monopoli

En aquest context emergeix la Xina, no com a substitut immediat dels Estats Units, sinó com a arquitecte d’alternatives. Pequín no pretén enderrocar l’ordre existent, sinó esquerdar-lo des de dins. El comerç bilateral en iuans, el sistema de pagaments CIPS —alternativa al sistema de pagament SWITCH—, el Banc Asiàtic d’Inversió en Infraestructures i la Nova Ruta de la Seda ofereixen als països una opció fins fa poc impensable: comerciar, invertir i finançar-se sense haver de passar necessàriament pel dòlar.

Aquesta alternativa és parcial i imperfecta, però suficient per alterar els incentius globals. Quan exportadors mitjans de petroli —d’Àfrica, Àsia Central o Amèrica Llatina— detecten vies de diversificació monetària, el càlcul estratègic canvia. Diversificar no és rebel·lar-se: és protegir-se. Cada contracte energètic fora del dòlar no és una ruptura, però sí un precedent. I els precedents, quan s’acumulen, transformen sistemes sencers.

Europa i Mercosur: el tercer eix monetari

Durant molt de temps, Europa ha estat presentada com un actor passiu, subordinat a l’òrbita nord-americana. Aquesta lectura, però, comença a quedar incompleta. L’acord entre la Unió Europea i Mercosur marca un punt d’inflexió geoestratègic que va més enllà del comerç.

Mercosur no és només un acord comercial: és una palanca monetària. Per primera vegada en dècades, la UE consolida un espai d’intercanvi massiu de matèries primeres, energia i béns industrials on les transaccions poden fer-se tant en dòlars com en euros. No és un desafiament frontal al petrodòlar, però sí una esquerda rellevant en el seu monopoli.

Això situa Europa en un paper nou: ambigu però actiu. Sense trencar amb Washington ni alinear-se plenament amb Pequín, la UE introdueix un tercer eix: el de la competència monetària silenciosa. Permetre que una part del comerç estratègic del Sud Global es denomini en euros no és una decisió tècnica, sinó profundament política.

Europa no esdevé una potència hegemònica alternativa, però deixa de ser només espectadora. En un món multipolar, oferir opcions ja és exercir poder.

Som davant del final del petrodòlar?

Parlar de l’enderrocament del petrodòlar no és parlar d’un col·lapse imminent. El dòlar continuarà sent central durant anys. Cap altra moneda pot substituir-lo avui en liquiditat, profunditat de mercat i confiança acumulada. Però una cosa és centralitat i una altra, molt diferent, és incontestabilitat. I aquesta última és la que comença a esquerdar-se.

El sistema del petrodòlar no caurà d’un dia per l’altre. No ho fan mai, els imperis monetaris. S’esmicolarà lentament, acord a acord, excepció a excepció, contracte a contracte. Quan el “cas excepcional” es repeteix prou vegades, deixa de ser-ho.

La pregunta incòmoda és inevitable: què passa quan una moneda es manté no per la seva fortalesa econòmica, sinó per la por que genera sortir-ne? La història monetària és clara: quan la confiança es transforma en coerció, el sistema entra en fase defensiva. I tard o d’hora, algú s’atreveix a dir prou. No per ideologia, sinó per necessitat.

Per a l’estalviador, per a les empreses i per a les economies petites, aquest canvi d’era no és una abstracció geopolítica. Té conseqüències directes sobre inflació, tipus d’interès, estabilitat financera i preservació del patrimoni. En aquest escenari, dependre d’una sola moneda, d’un sol sistema o d’un sol centre de poder deixar de ser una garantia i esdevé un risc.

Entendre com funciona el sistema del petrodòlar ja no és un exercici acadèmic. És una eina de supervivència econòmica. A 11Onze fa temps que advertim que la sobirania financera comença pel coneixement. I en un món que canvia les regles del joc, qui no les entén, les paga.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

El 2022 ens ha rebut amb la temuda inflació disparada. La llum sembla més un bé de luxe que un servei essencial i, a causa de la crisi de l’energia i dels subministraments, el preu dels productes bàsics de consum, l’anomenat IPC, tampoc deixa de pujar. Com afrontaran les famílies aquest increment desmesurat? Ens ho explica el cap de producte senior Jordi Sánchez.

Europa ha arribat al 4% d’inflació, una xifra històrica, sobretot si es té en compte que la Unió Europea (UE) marca un màxim del 2% perquè l’economia funcioni correctament. Com ha fet notar l’Institut Nacional d’Estadística (INE), la pujada de preus del gas, l’electricitat i la gasolina ja comença a afectar greument l’IPC. La inflació provoca tanta preocupació que, sense anar més lluny, aquest desembre tots els ministres d’energia de la UE s’han reunit d’urgència. Però com afecta tot aquest context inflacionari a les famílies?

D’entrada, assenyala Sánchez, tot plegat es tradueix en una pèrdua de poder adquisitiu: al poc rendiment que dona la banca tradicional pels dipòsits s’hi suma la pujada de preu. “Com que tot és més car, però els diners que tenim al nostre compte són els mateixos, aleshores estem perdent diners”, argumenta. Alhora, aquesta inflació afecta, pel mateix motiu, als salaris, que no han augmentat al mateix nivell que ho està fent el cost de la vida. I aquesta crisi en cadena, és clar, també afecta les pensions i, de retruc, a la inversió dels Estats.

La lògica macroeconòmica diria que, davant d’aquesta situació, el millor que pots fer, si no pots rendibilitzar els teus estalvis, és gastar-los en tot de béns materials que necessitis. Però, evidentment, això ens pot dur a malgastar. Per això, el cap de producte senior adverteix que hem d’invertir sempre en un producte que iguali o superi aquest augment de la inflació. “Si hi ha una inflació del 4%, has de buscar productes que també hagin pujat o pugin aquest percentatge”, detalla.

És en aquest sentit que molts estalviadors amb ganes de provar coses noves opten per invertir en borsa o diversificar els seus estalvis, una operació financera de risc que, tanmateix, no assegura assolir aquest percentatge d’augment en els ingressos. Per als perfils més conservadors, Sánchez recomana elaborar un pressupost familiar per mirar de controlar les despeses. Però, de solucions, n’hi ha moltes més. Les vols saber totes? Mira el vídeo de sota!

Com afrontar la pujada de preus?

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

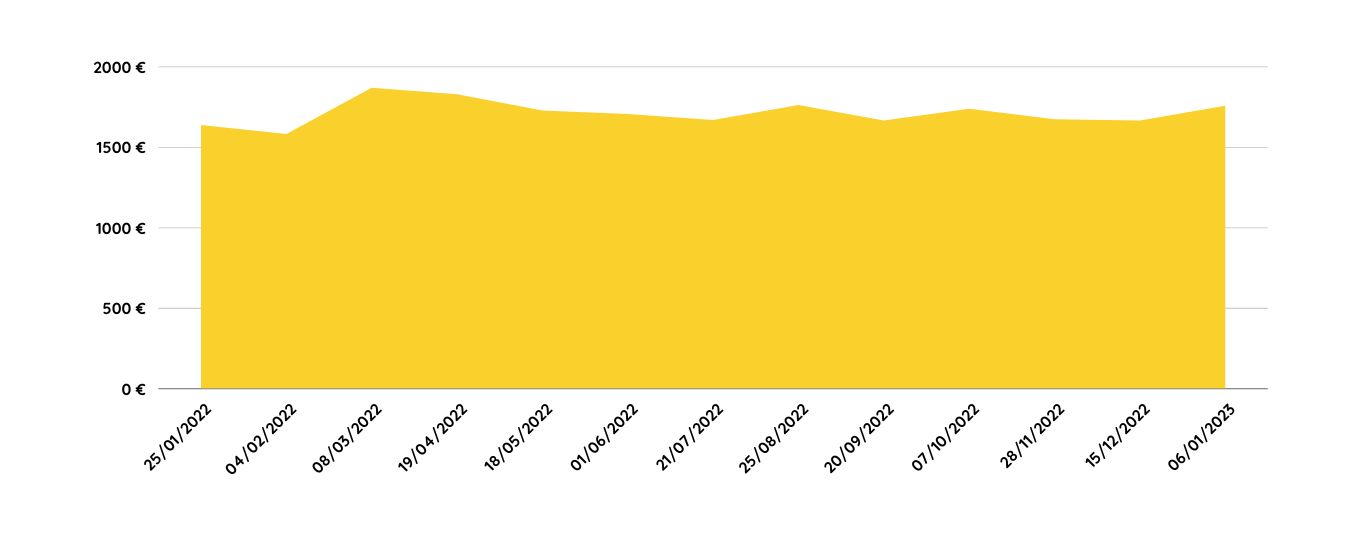

La inflació interanual a Espanya el 2022 va ser del 8,4%. L’or de Preciosos 11Onze s’ha revaloritzat un 9,5%. El febrer de 2022 posàvem en marxa Preciosos 11Onze, oferint als membres de la nostra comunitat comprar or per protegir-se de la inflació. Gairebé un any després, la cotització de l’or confirma el pronòstic.

No és cap secret que analitzant l’evolució històrica del valor de l’or es demostra que, tot i alguns moments puntuals de fluctuació a la baixa, és un veritable valor refugi que protegeix els nostres estalvis, especialment en moments de crisi econòmica. Això es va fer palès durant el període de tres anys que va durar la crisi sanitària, en què la cotització de l’or va augmentar en un 40%.

Després de la tornada a la ‘normalitat’, el 2022 es presentava com l’any per consolidar la recuperació econòmica. Així i tot, la incertesa geopolítica i la crisi energètica, junt amb l’elevada inflació i la tensió monetària a causa de la pèrdua de valor de l’euro respecte al dòlar, va provocar que moltes famílies perdessin gran part del seu poder adquisitiu.

Un valor segur davant la incertesa

En aquest context, comprar or no era una inversió o un instrument d’especulació, sinó una de les poques opcions que tenia la gent per salvaguardar els seus diners. És per això que vam estrenar Preciosos 11Onze, com una eina perquè la nostra comunitat pogués protegir els seus estalvis en un context extremadament convuls.

La fortalesa del dòlar i la incertesa sobre la possible pujada dels tipus d’interès van contribuir a la fluctuació del preu de l’or durant el 2021, però a principis del 2022 es confirmava una nova tendència a l’alça. Així doncs, des de llavors, ha mantingut la seva reputació com a valor refugi? Sense cap mena de dubte podem dir que sí. Quan vàrem estrenar Preciosos 11Onze, l’unça d’or cotitzava a 1,599 €, i avui té un preu d’1,749 €, una pujada de valor de gairebé un 9.5%.

Això vol dir que davant depreciació de l’euro per la inflació i per la competència del dòlar, tenir els teus diners en or no només hauria evitat la pèrdua del seu valor, sinó que l’hauria augmentat de manera considerable. Evidentment, cal tenir en compte que la rendibilitat històrica no és indicativa de la rendibilitat a futur i que qualsevol compra de metalls preciosos comporta cert risc, però com hem vist, deixar els diners al banc pot ser molt pitjor.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

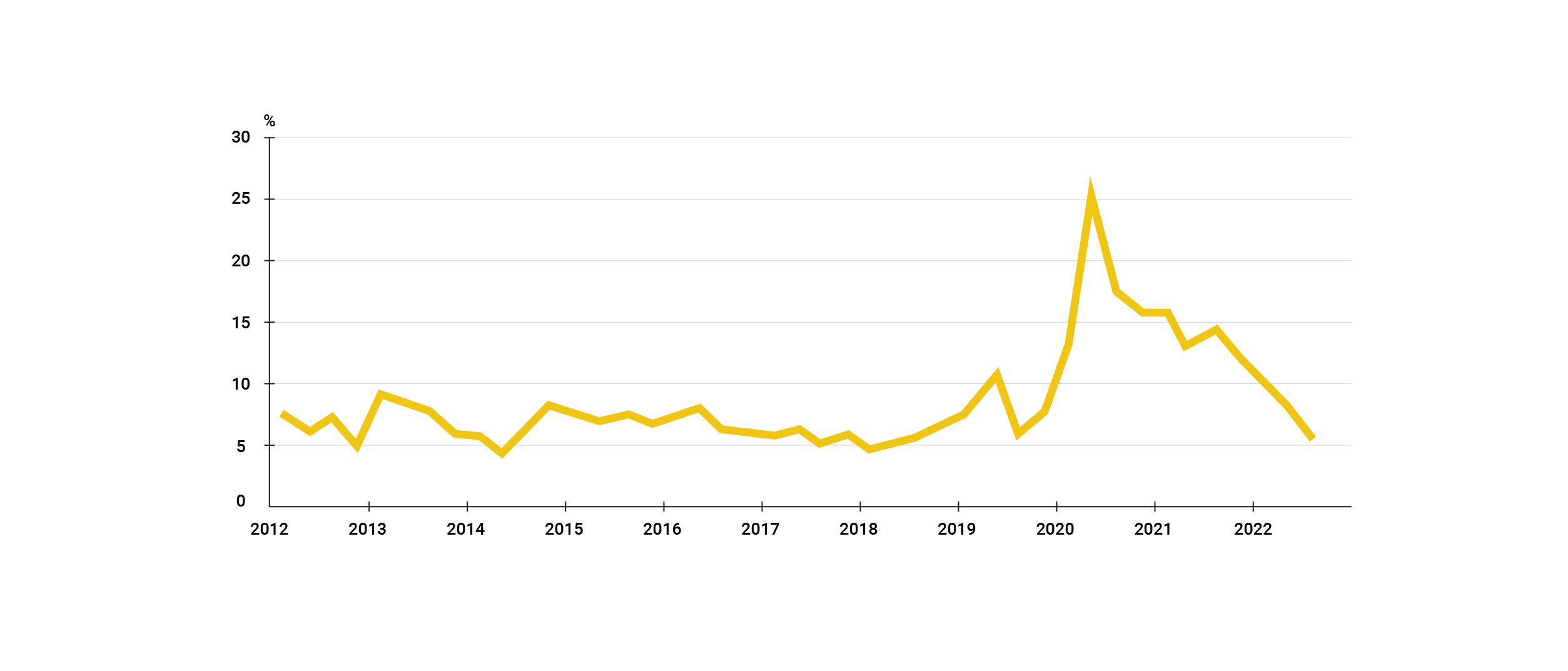

Les famílies redueixen l’estalvi acumulat durant la pandèmia per sostenir la despesa davant les fortes pujades de preus. La caiguda de la taxa d’estalvi es veu reflectida en la disminució de la riquesa financera de les llars.

Mentre que la pujada de preus fa mesos que escanya a les famílies, l’augment dels tipus d’interès dels bancs centrals per a intentar atallar la inflació dispara els preus de les hipoteques sumant-se a una tempesta perfecta, que força a les llars a fer servir l’estalvi acumulat durant la crisi sanitària per mantenir el mateix nivell de consum a preus molt més elevats.

Les dades recollides pel Banc d’Espanya i per l’Institut Nacional d’Estadística (INE) apunten que les famílies van estalviar uns 269.000 milions d’euros durant les fases de més incidència de la pandèmia. Tanmateix, la reobertura gradual de l’economia i l’encariment del cost de la vida ha fet evaporar una bona part d’aquesta bossa d’estalvi acumulada.

L’informe de l’INE mostra que en el tercer trimestre de 2022 la taxa d’estalvi de les llars es va situar en el 5,7% de la seva renda disponible, la xifra més baixa en quatre anys. Cal tenir en compte que aquesta taxa es calcula eliminant els efectes estacionals i de calendari, pel fet que l’estalvi acostuma a disminuir en el primer i tercer trimestre, augmentant en els altres dos. Si obviem aquests ajustos estacionals, les dades mostren una taxa d’estalvi negativa del -3,2% enfront del 6,4% del mateix trimestre de l’any anterior.

TAXA D’ESTALVI DE LES FAMÍLIES SOBRE RENDA BRUTA DISPONIBLE

Basat en les dades de l’INE

Menys estalvi i menys inversió

Tot i que el Banc d’Espanya ha millorat la seva previsió de creixement del PIB en tres dècimes fins a l’1,6%, la previsió del consum privat disminueix set dècimes i passa de l’1,9% a l’1,2%. Per una part, l’encariment del cost de la vida ha fet augmentar ‘artificialment’ les xifres de consum, però, per altra banda, la pujada dels tipus d’interès i la reducció de la bossa d’estalvi acumulat fan preveure una debilitat en l’augment de la despesa de les famílies. Una desacceleració del consum que podria afectar directament l’activitat econòmica en ser un component fonamental del PIB.

Una altra conseqüència de l’augment en despesa i reducció de la capacitat d’estalvi provocada per la inflació es veu reflectida en una disminució en la taxa d’inversió de les famílies. L’estoc d’actius financers de les llars, ja sigui en la participació en capital i fons d’inversió (FI) o reducció dels dipòsits bancaris, s’ha vist reduït en 53.431 milions d’euros, o un -2%, una caiguda que no s’havia vist des de principis de 2020.

En aquest context, les últimes projeccions macroeconòmiques del Banc Central Europeu (BCE) apunten que tot i que s’espera que el consum real de les llars es recuperi gradualment a mesura que es redueixi la caiguda de la renda real de les famílies a causa de la inflació i els problemes en el subministrament d’energia, la taxa d’estalvi de les llars continuarà baixant aquest any fins a un nivell pròxim al registrat abans de la pandèmia.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Tanquem un any on la pujada generalitzada de preus ha provocat que moltes famílies tinguin dificultats per arribar a fi de mes. Com evolucionarà l’economia el 2023? Què podem fer per ajustar el pressupost familiar? En parlem amb Xavi Viñolas, redactor d’11Onze i Gemma Vallet, directora d’11Onze District, en un nou episodi de La Plaça, el magazín radiofònic de Territori 17.

Amb una inflació interanual del 8.4%, el 2022 ha estat un any desastrós per a moltes famílies que han vist com el seu poder adquisitiu disminuïa fins a límits insostenibles. La pujada de preus desbocada ha fet incrementar el cost de la vida en un moment que moltes llars en prou feines es recuperaven del cop de la pandèmia. Què ens espera pel 2023?

Aquest any veurem si els bancs centrals seran capaços de parar la pujada de preus sense castrar la recuperació de les economies. Els analistes financers preveuen que la inflació baixarà fins al 5%, però com apunta Viñolas, “en un context d’incertesa i alta volatilitat econòmica, ens hem d’agafar qualsevol previsió econòmica amb pinces, els mateixos experts ens deien que la inflació actual duraria quatre dies”.

La Plaça – Territori 17: El cost de la vida

Proactivitat en reduir les despeses

Ara, més que mai, és necessari disposar d’una guardiola per a possibles imprevistos. Però, enfront d’un context econòmic que no afavoreix l’estalvi i on els nostres diners han perdut una bona part del seu valor, no és gens fàcil reduir les nostres despeses mensuals per tal d’estalviar.

El redactor d’11Onze ens proposa ser proactius i fixar-nos en reduir algunes despeses fixes, que no sempre són difícils de retallar. Serveis contractats en règim de permanència, com l’assegurança de la llar o del cotxe, es poden renegociar o simplement podem fer un canvi de proveïdor que ofereixi una pòlissa sense permanència i més ajustada a les nostres necessitats, que ens pot sortir molt més econòmica.

Així mateix, els proveïdors de subministraments, com l’electricitat, ens poden donar cert marge de maniobra, canviant la potència contractada o passant del mercat lliure al mercat regulat. Modificar el contracte o buscar ofertes més assequibles pot significar un estalvi considerable i ajudar-nos a quadrar el pressupost a final de mes.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

El 2026 no arribarà amb una gran crisi sobtada ni amb una nova edat d’or econòmica. No hi haurà un gran col·lapse que ho faci saltar tot pels aires, ni tampoc un retorn còmode a l’estabilitat del passat. Arribarà amb una sensació molt més incòmoda: la constatació que el vell ordre ja no funciona, però que el nou encara no està definit. Una mena de terra de ningú econòmica en què les regles antigues han perdut eficàcia i les noves encara no ofereixen seguretat.

Tecnologia, mercats, energia i diners continuaran marcant l’agenda global, però ho faran sota una lògica diferent. Ja no es tracta tant de créixer més ràpidament com de resistir millor. Ja no es tracta tant d’optimitzar com de protegir-se. I aquest canvi de prioritats marcarà profundament el comportament dels estats, de les empreses i, sobretot, dels estalviadors.

El final de la globalització còmoda

Durant gairebé tres dècades, l’economia mundial va operar com una gran màquina d’optimització permanent. Es produïa allà on era més barat, es finançava amb diners gairebé gratuïts i es consumia com si els límits no existissin. La globalització prometia eficiència infinita, estabilitat i creixement sostingut. Semblava que el sistema s’autocorregia sol.

Però aquell model, tal com el vam conèixer, ja no tornarà. No perquè el comerç internacional desaparegui, sinó perquè les condicions que el feien possible s’han esgotat. El 2026 consolidarà un escenari radicalment diferent: un món fragmentat, dividit en blocs econòmics que prioritzaran la seguretat, el control i l’alineament polític per davant de l’eficiència pura. No serà la fi del comerç global, però sí el final d’una globalització ingènua, basada en la confiança cega i en una dependència excessiva de tercers.

Les conseqüències ja s’han començat a fer visibles al llarg del 2025. Cadenes de subministrament més curtes i menys flexibles. Producció relocalitzada o regionalitzada. Costos estructuralment més elevats i un marge d’error cada cop més reduït per a empreses i governs. El vell model del “just in time” deixa pas a una lògica molt més defensiva: el per si de cas.

Tot plegat alimenta una inflació menys explosiva que la del 2022, però molt més persistent i difícil de combatre. Una inflació que ja no respon només a xocs puntuals, sinó a canvis profunds en la manera com funciona l’economia global. Per aquest motiu, la lliçó és clara: el món que ve serà menys eficient… i inevitablement més car.

Productivitat per a uns, dependència per a molts

La tecnologia continuarà sent un motor clau de l’economia el 2026, però el relat optimista que l’ha acompanyada durant anys comença a esquerdar-se. La intel·ligència artificial, l’automatització i la digitalització massiva ja no es presenten només com a eines de progrés, sinó com a vectors de poder. I el poder, quan s’acumula, rarament es reparteix de manera equitativa.

Aquestes tecnologies no són neutrals. Redistribueixen capacitat productiva, però també control. Algunes empreses seran capaces de multiplicar la seva eficiència amb menys treballadors, menys costos i més marge. Plataformes, grans corporacions i actors amb accés a dades i capital tecnològic ampliaran encara més el seu avantatge competitiu respecte a la resta del teixit econòmic.

Alhora, molts estats veuran en la tecnologia una oportunitat per reforçar la supervisió sobre fluxos clau de l’economia: dades personals, sistemes de pagament, consum energètic o comportaments financers. La digitalització permet agilitat, sí, però també traçabilitat total. I quan tot és mesurable, tot és potencialment controlable.

La cara menys visible d’aquest procés és el mercat laboral. Milions de professionals —especialment en feines qualificades, però repetitives— veuran com el seu valor relatiu es dilueix. No perquè desaparegui el treball, sinó perquè canvia la relació de força entre qui ofereix la feina i qui controla la tecnologia. La promesa d’una economia més productiva no implica necessàriament salaris més alts ni més estabilitat.

El progrés tecnològic, per si sol, no garanteix benestar col·lectiu ni prosperitat compartida. Garanteix avantatge competitiu. I, com sempre, aquest avantatge recau en mans de qui controla la infraestructura, les dades i els algoritmes. La gran pregunta del 2026 ja no és fins on pot arribar la tecnologia, sinó qui en decidirà les regles del joc.

Guanyadors clars, perdedors silenciosos

El 2026 no serà l’any del “tot puja”. La renda variable continuarà oferint oportunitats, però ho farà en un entorn molt més desigual i exigent que el de la dècada passada. Els mercats ja no es mouran impulsats per una marea general d’optimisme, sinó per corrents selectius que beneficiaran només alguns sectors i empreses molt concretes.

Els tipus d’interès ja no són zero. El capital ha tornat a tenir cost, i això canvia profundament les regles del joc. Models de negoci altament endeutats, empreses que han crescut a base d’expectatives i projectes que només eren viables amb finançament barat quedaran exposats. El temps de comprar creixement sense mirar el balanç s’ha acabat.

Pel que fa als índexs, el mercat pot aguantar. Però sota la superfície hi haurà molta rotació, molta selecció i força decepcions. Empreses que durant anys han estat intocables poden entrar en fase de correcció silenciosa, mentre altres —més sòlides, més eficients o millor posicionades— captaran el capital amb discreció.

Invertir ja no serà seguir una tendència ni replicar un índex de manera acrítica. Serà entendre riscos, diferenciar qualitat de soroll i assumir que no totes les inversions estan fetes per a tots els perfils. La volatilitat no desapareix, però canvia de forma. El mercat deixa de ser un refugi automàtic i torna a ser el que sempre hauria d’haver estat: una eina. I com qualsevol eina potent, exigeix criteri, disciplina i consciència del risc.

Entre la necessitat i la contradicció

La sostenibilitat continuarà ocupant un lloc central en el discurs econòmic del 2026. Governs, empreses i institucions financeres la presentaran com una prioritat inqüestionable. Però, a mesura que el relat avança, el xoc amb la realitat es fa cada cop més evident. La transició verda és necessària, però no és ni ràpida ni indolora.

Transformar el sistema energètic requereix inversions massives, recursos escassos i, sobretot, temps. I mentre aquest procés es desplega, l’energia és més cara. Les matèries primeres són més cares. I la pressió sobre famílies i empreses augmenta, especialment en un context de creixement feble i poder adquisitiu tensionat.

Molts projectes etiquetats com a verds només són viables gràcies al suport públic: subvencions, incentius fiscals o regulació favorable. Però quan els estats arrosseguen dèficits crònics i nivells de deute elevats, la sostenibilitat financera entra inevitablement en conflicte amb la sostenibilitat ambiental. El marge per finançar-ho tot no és infinit.

En aquest context, el capital comença a afinar la mirada. Els inversors ja no es conformen amb etiquetes ni relats benintencionats. Progressivament, es traça una línia entre projectes amb impacte real i models que depenen exclusivament de l’ajuda pública per sobreviure. El 2026 marcarà, així, un punt d’inflexió: menys eslògans verds i més escrutini. Menys promeses genèriques i més preguntes incòmodes. El capital començarà a separar el verd real del verd subvencionat.

El retorn del món físic

Després d’anys de finançament quasi il·limitat i de creure que l’economia podia créixer deslligada del món material, el 2026 confirma una obvietat sovint oblidada: l’economia digital necessita una base física. Algoritmes, plataformes i serveis virtuals depenen, en última instància, d’energia, de materials i de recursos tangibles.

Energia, metalls preciosos, aliments i recursos naturals tornen al centre de l’escenari econòmic. No només perquè la demanda creix, sinó perquè ampliar l’oferta és cada cop més complex. Nous projectes extractius requereixen temps, inversions elevades i superen obstacles reguladors i socials creixents.

A aquesta realitat s’hi suma un entorn més tens: més regulació ambiental, més conflictes geopolítics i més dependències estratègiques entre països. El control de determinades matèries primeres esdevé una qüestió de seguretat nacional, no només de competitivitat econòmica.

El resultat és un mercat marcat per la volatilitat, però també per un valor estructural que guanya pes a mitjà i llarg termini. Els recursos essencials poden patir oscil·lacions de preu, però difícilment perdran la seva rellevància. El món pot imprimir diners amb facilitat. El que no pot fer és imprimir energia, metalls preciosos o aliments.

Política monetària: gestionar el límit, no controlar-lo

Els bancs centrals continuaran intentant transmetre calma el 2026. Ho faran amb discursos mesurats, missatges de control i promeses d’estabilitat. Però la realitat és més incòmoda: el marge d’actuació és avui molt més reduït del que suggereix la retòrica oficial.

Després d’anys de diners barats i d’expansió monetària massiva, els deutes públics han assolit nivells elevadíssims. En aquest context, apujar els tipus d’interès té costos fiscals immediats i conseqüències polítiques difícils d’assumir. Però no fer-ho també té un preu: erosiona el poder adquisitiu, alimenta la inflació i desgasta la confiança en la moneda.

Els bancs centrals es mouen, així, en un terreny estret i ple de contradiccions. Qualsevol decisió implica renúncies. No hi ha solucions netes ni sortides indolores. El resultat és un equilibri fràgil, sostingut més per la gestió del relat que per un control real de les variables econòmiques.

La idea d’una “normalitat monetària” com la que existia abans del 2008 ja no és realista. El 2026 no serà un any de retorn a l’ordre anterior, sinó de gestió del dany acumulat. De contenir tensions, ajornar ajustos i evitar ruptures brusques del sistema. La confiança en el diner fiduciari no s’esvaeix d’un dia per l’altre. Però tampoc és immutable. Es desgasta lentament, decisió rere decisió, any rere any. I aquest desgast silenciós és una de les forces subterrànies que marcaran l’escenari econòmic dels pròxims temps.

L’estalviador, davant d’un nou escenari mental

Potser la gran tendència del 2026 no és estrictament macroeconòmica, sinó cultural. Més enllà de dades, índexs i previsions, cada cop més persones assumeixen una realitat incòmoda: l’estabilitat ja no està garantida. Ni pels estats, ni pels mercats, ni per les famílies.

Estalviar costa més que mai. La inflació erosiona el valor dels diners, els ingressos no sempre creixen al mateix ritme i el marge d’error s’estreny. Alhora, delegar decisions financeres comporta riscos que abans semblaven invisibles. I confiar cegament —en institucions, en productes o en relats tranquil·litzadors— ja no sembla una opció prudent.

Aquest canvi de context provoca també un canvi de mentalitat. La pregunta clàssica de “quant puc guanyar?” perd centralitat, i n’emergeix una altra de més fonamental: “què puc preservar?”. No es tracta només de rendibilitat, sinó de resistència. De capacitat de protegir el valor acumulat en un entorn ple de soroll, volatilitat i incertesa.

En aquest nou escenari, conservar valor deixa de ser una actitud conservadora per esdevenir una estratègia intel·ligent. El 2026 no premia tant l’audàcia acrítica com el criteri, la informació i la consciència del risc. L’estalviador ja no busca promeses fàcils, sinó eines per navegar un món que ha deixat de ser previsible.

Potser el 2026 no serà un any espectacular, però sí un any revelador. Revelarà qui ha entès el canvi de paradigma i qui encara espera que tot torni a ser com abans. L’economia entra en una fase més adulta, més dura i menys amable. Però també més honesta. Amb menys promeses… i més responsabilitat individual.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Val més que ens preparem per no caure en l’anomenada oniomania.

Quantes vegades has marxat d’una botiga amb un carro ple de coses que no necessites? Segons l’Associació Centre Català per les Addiccions Socials (ACENCAS), les compres per impuls han augmentat un 20% durant la pandèmia. Les compres per impuls són aquelles que es realitzen de forma espontània i són l’antitesi de les compres rutinàries. El disseny dels supermercats i els grans magatzems, les estratègies de màrqueting i la publicitat han excel·lit en l’art de parar-nos trampes perquè comprem, però els experts alerten que aquestes compres impulsives poden ocasionar problemes greus a l’economia domèstica.

Quan aquest impuls es converteix en obsessió, aleshores parlem d’oniomania o compra compulsiva, un terme que va ser emprat per primera vegada pel psiquiatre alemany Emil Kraepelin, i que descriu el desig irrefrenable de comprar. La compra compulsiva genera, tal com assenyalen els psiquiatres, una satisfacció immediata que ens omple de sentit i amb la qual aconseguim esborrar els problemes temporalment. Per això, les persones que compren de forma compulsiva fins al punt de considerar que tenen un trastorn, sovint amaguen els objectes que han comprat avergonyits i es mostren irascibles o deprimits. Aquest sentiment de culpa el compensen amb una nova compra. És un peix que es mossega la cua.

- No aneu mai a comprar amb la panxa buida. Ja ho hem apuntat unes línies més amunt: els supermercats i els grans magatzems estan organitzats amb una cura mil·limètrica per despertar tots els instints més baixos. Classifiquen els productes, estableixen relacions entre les marques, deixen l’espai necessari perquè observis les prestatgeries, il·luminen l’espai perquè centris la mirada en una direcció concreta, col·loquen els productes poc buscats prop de les caixes o deixen ben exposades les ofertes, entre molts altres trucs. Per això, un bon consell quan anem a comprar és fer-ho amb la panxa buida. Quan un té gana, és més fàcil que caigui en la temptació de comprar un desig.

- Porta la llista de la compra de casa. Una altra manera d’evitar les temptacions d’última hora és fer una llista a casa d’allò que necessites. Amb la llista a la mà, pots estar segur que no compres de més i, si ho fas, en seràs ben conscient.

- Evita les ofertes 2×1. Cal evitar tant com sigui possible totes aquelles ofertes que només ens fan anar a casa amb productes de més. Per què necessites tres raspalls de dents si vius sol? Si necessites una camisa, per què n’has de comprar dues? És important no deixar-se endur per la sensació que comprant ofertes estem estalviant, perquè no és veritat.

- Si les compres impulsives es tornen compulsives, consulta el metge. Si les compres et produeixen malestar, baixa autoestima, buit emocional o por, però no les pots evitar, potser és hora que parlis amb un metge. La psicoteràpia és necessària per superar aquest trastorn, sense la qual la compra compulsiva pot persistir tota una vida i, fins i tot, provocar la ruïna financera de la persona afectada i el seu entorn més pròxim.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Les bosses de gel han estat aquest estiu un article de luxe perquè a molts fabricants no els quadraven els números pel preu de l’energia necessària per a fer i conservar els glaçons. De la mateixa forma, moltes pimes s’estan replantejant la seva producció davant l’encariment de matèries primeres i energia.

Un informe de la patronal Cepyme realitzat en els primers mesos de l’any ja posava de manifest el gran impacte que estava tenint la inflació en les pimes. L’alça de preus havia reduït considerablement els marges de gairebé la meitat de les pimes, un 15 % veien compromesa la seva viabilitat a curt termini i un altre 15 % es veien obligades a buscar finançament alternatiu.

Des de llavors, l’increment de l’IPC no ha fet més que accentuar-se. La majoria de pimes han hagut de traslladar als seus preus l’augment dels costos de producció causats per l’encariment de les matèries primeres i l’energia. El problema és que la facturació no creix en la mateixa mesura que els costos i la tresoreria cada vegada està més tensionada. Per exemple, en el primer trimestre de 2022 els costos totals van pujar un 23 %, mentre que les vendes només van augmentar un 19,8 %. Com a conseqüència, cada vegada és més difícil invertir en innovació i capital humà.

Amb el pas del temps, la inflació afecta cada vegada més negativament al consum. En veure minvat el seu poder adquisitiu, els consumidors prioritzen l’adquisició de béns de primera necessitat i posposen altres decisions de compra.

Mesures desesperades

L’adequada planificació, l’elaboració de plans de crisis que contemplin proveïdors alternatius i una organització flexible ajuden a afrontar aquesta conjuntura, però aquests elements no sempre són suficients per sobreviure, especialment si es confirma en els pròxims mesos el temut escenari d’estagflació, que combina l’estancament de l’economia amb una elevada inflació.

A més, les pimes es poden trobar davant una doble amenaça en els propers mesos si continuen reduint-se els marges comercials i augmenta la pressió dels sindicats per a que pugin els salaris per compensar l’increment de l’IPC. Com a conseqüència, a algunes d’elles els pot resultar més rendible reduir l’activitat per garantir la seva supervivència.

Cepyme ha advertit que “l’encariment de l’energia, sumat al fort augment dels preus de les matèries primeres, minva la capacitat de producció i funcionament” de les pimes. Per això algunes ja estan reestructurant els seus plans de producció o fins i tot plantegen tancaments temporals parcials o totals.

Indústries més perjudicades

En general, els sectors més afectats són els que realitzen un ús intensiu de gas i electricitat, com el metal·lúrgic, el siderúrgic i el paperer. Però també altres com l’agroalimentari i el manufacturer estan posant en marxa plans de contingència per fer front a l’augment de costos.

També l’hostaleria, que a més pateix l’escassetat de personal, amb 16.000 afiliats a la Seguretat Social menys que abans de la pandèmia.

El més habitual és que es redueixin torns o serveis en aquestes indústries per ajustar millor ingressos i costos. De totes maneres, només es tracta d’un pedàs amb efectivitat temporal si la inflació no remet.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Els últims dies de l’any no perdonen. Per a milers d’autònoms i petites empreses, el tancament d’exercici és una cursa a contrarellotge on qualsevol descuit pot convertir-se en una sanció inesperada, una regularització salada o un gener asfixiant.

Quadrar la comptabilitat, revisar factures, ajustar estocs i anticipar despeses no és només una qüestió administrativa: és una operació de protecció, gairebé d’autodefensa en un entorn fiscal que, massa sovint, juga en contra del petit empresari.

Tancar bé un exercici és una forma d’anticipar problemes i reduir riscos. En un sistema que sovint premia la burocràcia més que no pas la productivitat, el control i la previsió són l’únic refugi real. Aquesta planificació acurada reforça la salut del negoci, minimitza el pes de les obligacions administratives i evita decisions precipitades que només generen més tensió. En definitiva, es tracta de crear un full de ruta que permeti deixar enrere el 2025 amb serenor i encarar el 2026 des d’una posició molt més preparada.

Un dels punts que marquen el ritme d’aquest tancament és la gestió documental. Cada desembre, molts autònoms descobreixen que el veritable problema no és Hisenda, sinó el desordre que s’ha anat acumulant durant mesos.

Una factura no emesa, un cobrament que ha quedat oblidat en un fil de correu electrònic o una data mal consignada poden alterar completament la base imposable de l’IRPF o de Societats, distorsionar l’IVA o inflar artificialment la tresoreria. Revisar tota la documentació és, sí, una feina ingràvida i poc agraïda; però també és l’única manera d’assegurar que la fotografia comptable que presentes a final d’any és fidel a la realitat del negoci.

Deduccions i despeses avançades

En aquest procés de revisió, hi ha eines que sovint passen desapercebudes. Una d’elles és la possibilitat de deduir l’IVA d’impagats quan han passat sis mesos des de l’emissió de la factura, o només tres en el cas de pimes. És una mesura legal i protectora que molts negocis ignoren i que pot suposar un estalvi significatiu en un moment de l’any en què tots els euros compten. Conèixer els drets fiscals és tan important com complir les obligacions.

Un altre moviment intel·ligent de final d’any és l’avançament de despeses. Si el 2025 s’intueix més fluix o si aquest any s’ha facturat per sobre del que era habitual, avançar despeses recurrents pot ser una maniobra fiscal molt encertada. Parlem de dominis, hosting, programari, serveis professionals o material d’oficina que igualment hauries de contractar durant els primers mesos del nou exercici. No es tracta de gastar per gastar, sinó d’optimitzar el resultat fiscal i evitar que l’Estat es quedi una part d’uns ingressos que no es repetiran. El calendari també és una eina d’estalvi, si s’utilitza amb criteri.

Els mateixos arguments són vàlids per a les inversions i amortitzacions. Si treballes en estimació directa i tens previst renovar equipament informàtic, maquinària, mobiliari o fer millores al local, potser no té cap sentit esperar al març. Tot allò que superi l’any d’ús és amortitzable, i qualsevol adquisició feta abans del 31 de desembre començarà a generar amortització des d’aquest mateix exercici. És una forma intel·ligent d’estabilitzar beneficis i evitar pics impositius que després són difícils de gestionar.

A més, invertir en millores operatives té efectes que no apareixen en cap informe fiscal, però que es noten en el dia a dia: més productivitat, menys temps perdut i més capacitat de resposta. En molts negocis, l’eficiència no és un luxe, és una necessitat per continuar competint.

El punt feble de moltes inspeccions

Un dels punts més delicats, i alhora més ignorats, és l’estoc. Hisenda revisa amb especial cura la valoració d’estocs perquè és aquí on sovint s’hi amaguen les incoherències comptables més freqüents. Un estoc inflat fa aparèixer beneficis que no existeixen; un estoc infravalorat genera desconfiança i pot ser interpretat com una irregularitat. És per això que, a final d’any, convé fer una valoració realista, eliminar material defectuós i assegurar-se que el magatzem físic coincideix amb el comptable. És una feina feixuga, però és la que separa la serenitat d’una possible inspecció.

La revisió de les quotes d’autònoms és un altre exercici imprescindible. Amb el nou sistema de cotització segons ingressos reals, molts professionals estan pagant massa o massa poc. Cotitzar per sota significa una regularització a l’alça; cotitzar per sobre implica haver avançat diners a la Seguretat Social sense necessitat. Dedicar uns minuts a revisar els ingressos del 2024, el tram aplicat i si convé sol·licitar un canvi —que s’aplicarà al març— pot suposar un estalvi d’entre 300 i 800 euros anuals. Poques accions d’un minut tenen un retorn tan alt.

Aquesta mateixa lògica aplica a les retencions i als pagaments a compte. Molts professionals viuen una paradoxa incòmoda: o bé arriben a la declaració de la Renda amb un cop fiscal inesperat, o bé descobreixen que han estat finançant l’Estat perquè la retenció aplicada era massa elevada. Revisar si convé pujar del 7% al 15%, comparar ingressos amb imports retinguts o fer un pagament fraccionat addicional si s’intueix una regularització alta és una manera intel·ligent d’evitar sobresalts. Ajustar ara és sempre millor que lamentar-ho a la primavera.

També hi ha àmbits especialment sensibles, com la deducció de vehicles. És un terreny ple de confusió, on molts negocis fan deduccions que no es poden justificar i que són carn de sanció. Hisenda és clara: només es pot deduir allò que es pot demostrar documentalment que té un ús 100% professional. Això vol dir registre d’ús, justificants coherents amb l’activitat i factures de manteniment i combustible clarament vinculades amb el negoci. Sense aquesta prova, la deducció no aguanta.

L’art d’evitar ensurts

Les subvencions i ajuts també mereixen atenció. Poden ser un respir per a molts negocis, però també un parany si no se’n compleixen les condicions. La majoria de les sancions arriben no per mala praxis, sinó per descuits: justificacions incompletes, terminis que passen inadvertits, requisits no acreditats. Revisar cada detall, cada condició i cada document és essencial. No hi ha subvenció barata si després cal tornar-la amb interessos.

I després de tot això, queda encara el que és més important: la tresoreria. És la sang que manté viu el negoci i el que permet superar els mesos més durs del calendari fiscal. El tancament d’any és el moment per analitzar el cicle de caixa, calcular si hi ha prou coixí per afrontar el mur fiscal del primer trimestre —que combina IVA, IRPF i quotes— i identificar clients que paguen tard de manera sistemàtica. Sense tresoreria, cap estratègia fiscal pot compensar un gener ofegat.

Finalment, cap empresa pot entrar al 2025 sense una brúixola. Definir objectius de facturació, ajustar l’estratègia de preus, planificar inversions i establir un mínim vital de tresoreria és la manera d’afrontar l’any amb control i no amb improvisació. Sense mapa, el 2025 et passarà per sobre; amb mapa, ets tu qui marca el pas.

Un sistema que obliga a fer equilibris

I tot plegat passa en un context que tampoc ajuda. Autònoms i pimes sostenen bona part del teixit econòmic del país, però continuen assumint una càrrega fiscal i administrativa desproporcionada. L’Estat encadena rècords de recaptació mentre les rendes mitjanes són les que més pateixen. El sistema no està dissenyat per facilitar la vida al petit empresari, sinó per recaptar.

Per això, fer un tancament impecable no és una opció, sinó que és una estratègia de supervivència. Preparar-se, anticipar-se i actuar és la millor manera de protegir el negoci en un entorn que no perdona errors.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Nadal, rebaixes, l’inici de gener… estalviar durant aquestes festes marcades pel consumisme sembla impossible, però a 11Onze us donem uns quants consells per fer possible l’impossible. Comença l’any amb una bona planificació econòmica.

Entre els regals que fem a les nostres persones properes, els que fem per compromís, els àpats fora de casa i tot el que comprem per fer-los a casa, sumen una xifra que sovint és més alta del que voldríem. T’ha passat mai començar el mes amb una quantitat clara per estalviar i, en acabar el mes, veure que les despeses s’han menjat tot l’estalvi? A tots ens ha passat alguna vegada, i tot i que sabem que mal de molts no és consol, el que farem és posar-hi remei, i donar-te consells perquè puguis controlar les teves despeses durant les festes.

Una balança en equilibri precari

Equilibra la balança entre què vols gastar i què pots gastar. Sembla el punt més bàsic, però a l’hora de la veritat, quants de nosaltres fem pressupostos amb la nostra economia personal? Com ja saps, la regla número u de l’estalvi és definir ingressos i despeses. En l’apartat d’ingressos apuntarem els diners que entren al compte, i en l’apartat de despeses apuntarem tot allò que, tant sí com no, hem de pagar cada mes, els costos fixos, com ara el lloguer, les assegurances o l’escola.

L’import restant és el que podràs destinar a gastar i estalviar. Et recomanem definir primer de tot la quantitat a estalviar, i deixar la resta per gastar. Si saps que, per festes, per vacances d’estiu o en època d’aniversaris, se te’n va el pressupost irremeiablement, un consell pot ser que cada mes destinis una quantitat determinada per cobrir aquestes despeses extraordinàries. Com una guardiola, pensada perquè la puguis fer servir quan ho necessitis.

En què gastem més diners?

Per festes hi ha dos punts clau en què se’ns en van els estalvis: els àpats i els regals. En el primer cas, aquest any les restriccions per la Covid ens impedeixen fer trobades, per tant, econòmicament ens pot beneficiar. En cas de sortir, és recomanable comparar diversos restaurants i preus, ja que en dies assenyalats aquest preu se sol disparar. Un truc per controlar la despesa és definir prèviament la quantitat màxima que volem gastar. D’aquesta manera, no se’ns anirà el pressupost.

Pel que fa als àpats a casa, una solució per no assumir tot el cost pot ser repartir-lo. A tots ens agrada ser els amfitrions i poder convidar a casa nostra, però cal tenir en compte que en funció de l’àpat la despesa pot ser superior a la prevista. Repartir-se el menú, fer que ens convidin al beure i a les postres, o bé dividir costos en finalitzar, pot ser una manera de gaudir dels nostres familiars i amics sense que afecti la nostra economia. Per altra banda, sabem que els regals són la principal despesa durant les festes de Nadal i Reis, i per això us hem elaborat una llista de deu consells per organitzar les vostres compres.

El parany de les ofertes

Quantes vegades ens ha passat que comprem productes que ni tan sols ens havíem planejat comprar simplement perquè l’oferta era irrepetible? Una oferta ens alerta que aquell producte està al nostre abast: és un ara o mai. I, evidentment, l’acabem comprant tot pensant en els diners que ens estalviem respecte al preu original.

Però la principal pregunta a fer-nos és si estàvem disposats a comprar-ho pel preu original. Realment ens fa falta? Ho farem servir? Deixar-nos endur per aquesta falsa sensació d’estalvi l’únic que ens genera és una despesa addicional amb la qual no comptàvem. Davant les ofertes, no abaixem la guàrdia i rumiem tant en la utilitat que donarem al producte com en el preu que estem pagant. I tot el que és secundari i que no entri dins el pressupost mensual, podrà esperar fins al mes vinent. Avança’t a les teves despeses i pren el control de la teva economia!

11Onze s’està convertint en un fenomen com a primera comunitat fintech de Catalunya. Ara, llança la primera versió d’El Canut, la super app d’11Onze, per a Android i Apple. Des d’El Canut es pot obrir el primer compte universal al territori català.