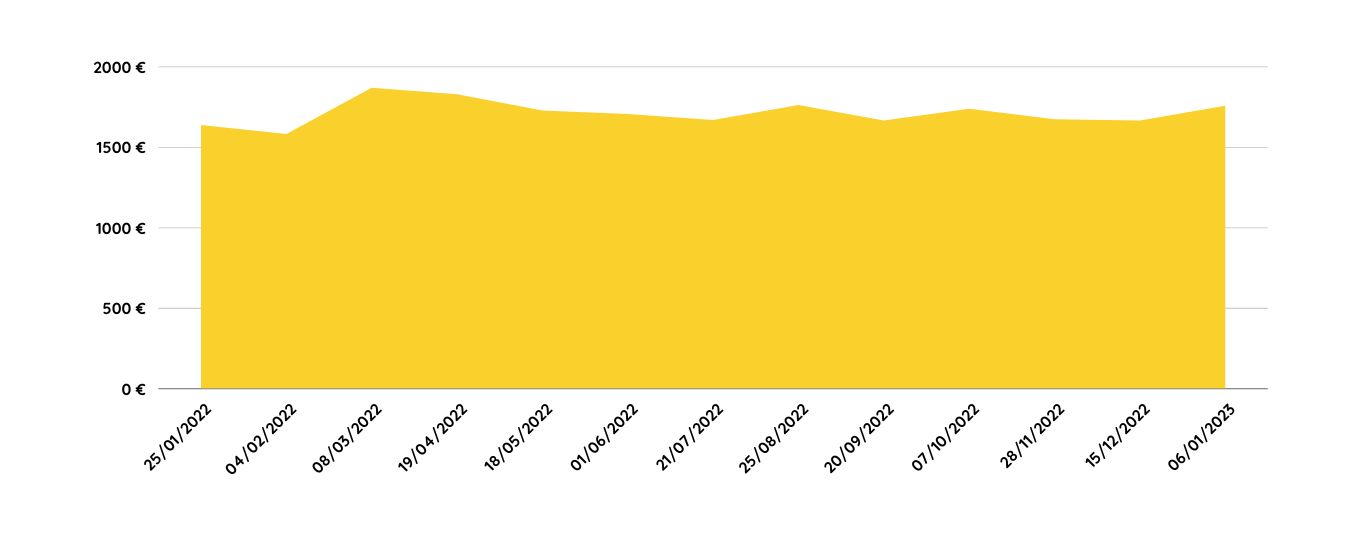

El oro de 11Onze corrige la inflación

La inflación interanual en España el 2022 fue del 8,4%. El oro de Preciosos 11Onze se ha revalorizado un 9,5%. En febrero de 2022 poníamos en marcha Preciosos 11Onze, ofreciendo a los miembros de nuestra comunidad comprar oro para protegerse de la inflación. Casi un año después, la cotización del oro confirma el pronóstico.

No es ningún secreto que analizando la evolución histórica del valor del oro se demuestra que, todo y algunos momentos puntuales de fluctuación a la baja, es un verdadero valor refugio que protege nuestros ahorros, especialmente en momentos de crisis económica. Esto se hizo patente durante el periodo de tres años que duró la crisis sanitaria, en que la cotización del oro aumentó en un 40%.

Después de la vuelta a la ‘normalidad’, el 2022 se presentaba como el año para consolidar la recuperación económica. Aun así, la incertidumbre geopolítica y la crisis energética, junto con la elevada inflación y la tensión monetaria a causa de la pérdida de valor del euro respecto al dólar, provocó que muchas familias perdieran gran parte de su poder adquisitivo.

Un valor seguro ante la incertidumbre

En este contexto, comprar oro no era una inversión o un instrumento de especulación, sino una de las pocas opciones que tenía la gente para salvaguardar su dinero. Es por eso que estrenamos Preciosos 11Onze, como una herramienta para que nuestra comunidad pudiera proteger sus ahorros en un contexto extremadamente convulso.

La fortaleza del dólar y la incertidumbre sobre la posible subida de los tipos de interés contribuyeron a la fluctuación del precio del oro durante el 2021, pero a principios del 2022 se confirmaba una nueva tendencia al alza. Así pues, desde entonces, ¿ha mantenido su reputación como valor refugio? Sin ningún tipo de duda podemos decir que sí. Cuando estrenamos Preciosos 11Onze, la onza de oro cotizaba a 1,599 €, y hoy tiene un precio de 1,749 €, una subida de valor de casi un 9.5%.

Esto significa que ante la depreciación del euro por la inflación y por la competencia del dólar, tener tu dinero en oro no solo habría evitado la pérdida de su valor, sino que lo habría aumentado de manera considerable. Evidentemente, hay que tener en cuenta que la rentabilidad histórica no es indicativa de la rentabilidad a futuro y que cualquier compra de metales preciosos comporta cierto riesgo, pero como hemos visto, dejar el dinero en el banco puede ser mucho peor.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

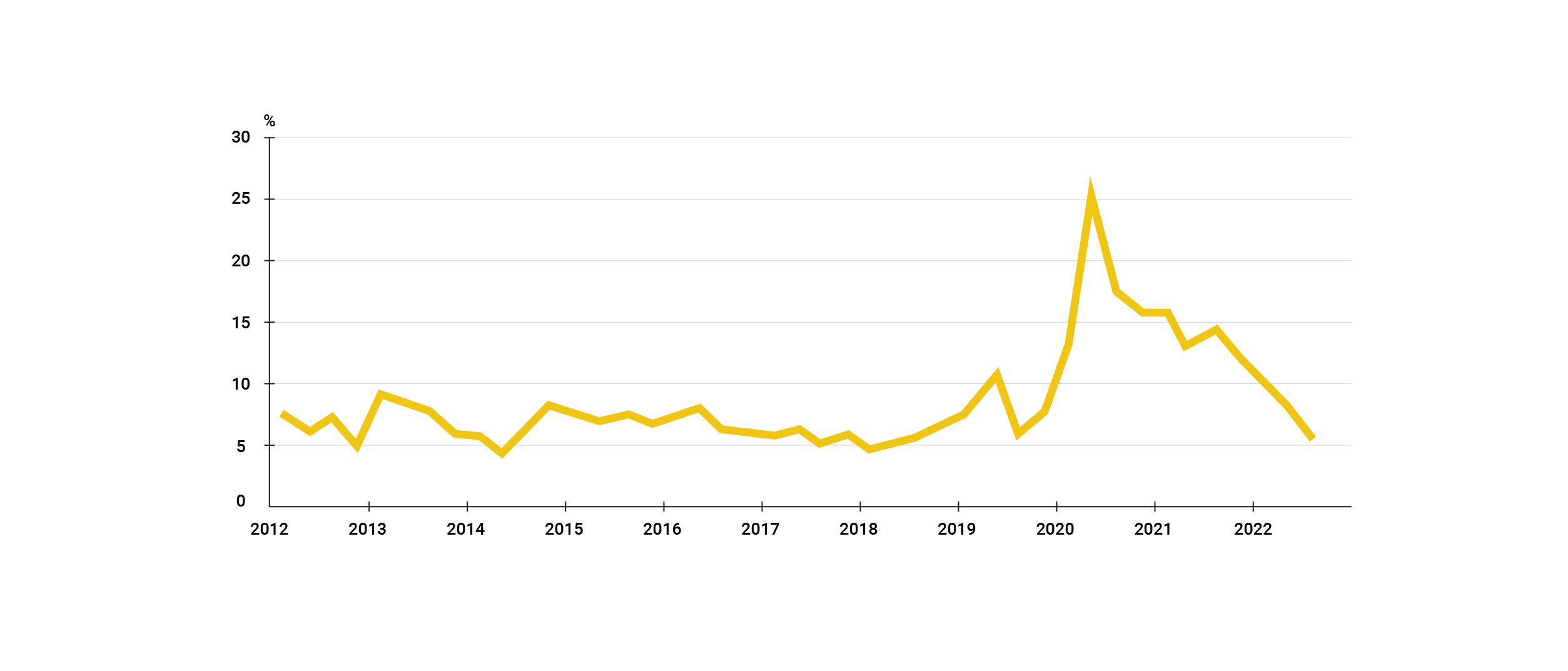

Las familias reducen el ahorro acumulado durante la pandemia para sostener el gasto ante las fuertes subidas de precios. La caída de la tasa de ahorro se ve reflejada en la disminución de la riqueza financiera de los hogares.

Mientras que la subida de precios hace meses que estrangula a las familias, el aumento de los tipos de interés de los bancos centrales para intentar atajar la inflación dispara los precios de las hipotecas sumándose a una tormenta perfecta, que fuerza a los hogares a usar el ahorro acumulado durante la crisis sanitaria para mantener el mismo nivel de consumo a precios mucho más elevados.

Los datos recogidos por el Banco de España y por el Instituto Nacional de Estadística (INE) apuntan a que las familias ahorraron unos 269.000 millones de euros durante las fases de más incidencia de la pandemia. Aun así, la reapertura gradual de la economía y el encarecimiento del coste de la vida ha hecho evaporar una buena parte de esta bolsa de ahorro acumulada.

El informe del INE muestra que en el tercer trimestre de 2022 la tasa de ahorro de los hogares se situó en el 5,7% de su renta disponible, la cifra más baja en cuatro años. Hay que tener en cuenta que esta tasa se calcula eliminando los efectos estacionales y de calendario, por el hecho que el ahorro acostumbra a disminuir en el primer y tercer trimestre, aumentando en los otros dos. Si obviamos estos ajustes estacionales, los datos muestran una tasa de ahorro negativa del -3,2% frente al 6,4% del mismo trimestre del año anterior.

TASA DE AHORRO DE LAS FAMILIAS SOBRE RENTA BRUTA DISPONIBLE

Basado en los datos de l’INE

Menos ahorro y menos inversión

A pesar de que el Banco de España ha mejorado su previsión de crecimiento del PIB en tres décimas hasta el 1,6%, la previsión del consumo privado disminuye siete décimas y pasa del 1,9% al 1,2%. Por una parte, el encarecimiento del coste de la vida ha hecho aumentar ‘artificialmente’ las cifras de consumo, pero, por otro lado, la subida de los tipos de interés y la reducción de la bolsa de ahorro acumulado hacen prever una debilidad en el aumento del gasto de las familias. Una desaceleración del consumo que podría afectar directamente a la actividad económica al ser un componente fundamental del PIB.

Otra consecuencia del aumento en gasto y reducción de la capacidad de ahorro provocada por la inflación se ve reflejada en una disminución en la tasa de inversión de las familias. El stock de activos financieros de los hogares, ya sea en la participación en capital y fondos de inversión (FI) o reducción de los depósitos bancarios, se ha visto reducido en 53.431 millones de euros, o un -2%, una caída que no se había visto desde principios de 2020.

En este contexto, las últimas proyecciones macroeconómicas del Banco Central Europeo (BCE) apuntan que a pesar de que se espera que el consumo real de los hogares se recupere gradualmente a medida que se reduzca la caída de la renta real de las familias a causa de la inflación y los problemas en el suministro de energía, la tasa de ahorro de los hogares seguirá bajando este año hasta un nivel próximo al registrado antes de la pandemia.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Cerramos un año donde la subida generalizada de precios ha provocado que muchas familias tengan dificultades para llegar a fin de mes. ¿Cómo evolucionará la economía el 2023? ¿Qué podemos hacer para ajustar el presupuesto familiar? Hablamos de ello con Xavi Viñolas, redactor de 11Onze y Gemma Vallet, directora de 11Onze District, en un nuevo episodio de La Plaça, el magacín radiofónico de Territori 17.

Con una inflación interanual del 8.4%, el 2022 ha sido un año desastroso para muchas familias que han visto como su poder adquisitivo disminuía hasta límites insostenibles. La subida de precios desbocada ha hecho incrementar el coste de la vida en un momento que muchos hogares apenas se recuperaban del golpe de la pandemia. ¿Qué nos espera para el 2023?

Este año veremos si los bancos centrales serán capaces de parar la subida de precios sin castrar la recuperación de las economías. Los analistas financieros prevén que la inflación bajará hasta el 5%, pero como apunta Viñolas, “en un contexto de incertidumbre y alta volatilidad económica, nos tenemos que coger cualquier previsión económica con pinzas, los mismos expertos nos decían que la inflación actual duraría cuatro días”.

La Plaça – Territori 17: El coste de la vida

Proactividad al reducir los gastos

Ahora, más que nunca, es necesario disponer de una hucha para posibles imprevistos. Pero, frente a un contexto económico que no favorece el ahorro y donde nuestro dinero ha perdido una buena parte de su valor, no es nada fácil reducir nuestros gastos mensuales para ahorrar.

El redactor de 11Onze nos propone ser proactivos y fijarnos al reducir algunos gastos fijos, que no siempre son difíciles de recortar. Servicios contratados en régimen de permanencia, como el seguro del hogar o del coche, se pueden renegociar o simplemente podemos hacer un cambio de proveedor que ofrezca una póliza sin permanencia y más ajustada a nuestras necesidades, que nos puede salir mucho más económica.

Así mismo, los proveedores de suministros, como la electricidad, nos pueden dar cierto margen de maniobra, cambiando la potencia contratada o pasando del mercado libre al mercado regulado. Modificar el contrato o buscar ofertas más asequibles puede significar un ahorro considerable y ayudarnos a cuadrar el presupuesto a final de mes.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

2026 no llegará con una gran crisis repentina ni con una nueva edad de oro económica. No habrá un gran colapso que lo haga saltar todo por los aires, ni tampoco un retorno cómodo a la estabilidad del pasado. Llegará con una sensación mucho más incómoda: la constatación de que el viejo orden ya no funciona, pero que el nuevo aún no está definido. Una especie de tierra de nadie económica en la que las reglas antiguas han perdido eficacia y las nuevas todavía no ofrecen seguridad.

La tecnología, los mercados, la energía y el dinero seguirán marcando la agenda global, pero lo harán bajo una lógica diferente. Ya no se trata tanto de crecer más rápido como de resistir mejor. Ya no se trata tanto de optimizar como de protegerse. Y este cambio de prioridades marcará profundamente el comportamiento de los Estados, de las empresas y, sobre todo, de los ahorradores.

El final de la globalización cómoda

Durante casi tres décadas, la economía mundial operó como una gran máquina de optimización permanente. Se producía allí donde era más barato, se financiaba con dinero casi gratuito y se consumía como si los límites no existieran. La globalización prometía eficiencia infinita, estabilidad y crecimiento sostenido. Parecía que el sistema se autocorregía solo.

Pero ese modelo, tal como lo conocimos, ya no volverá. No porque el comercio internacional desaparezca, sino porque las condiciones que lo hacían posible se han agotado. 2026 consolidará un escenario radicalmente diferente: un mundo fragmentado, dividido en bloques económicos que priorizarán la seguridad, el control y la alineación política por delante de la eficiencia pura. No será el fin del comercio global, pero sí el final de una globalización ingenua, basada en la confianza ciega y en una dependencia excesiva de terceros.

Las consecuencias ya han empezado a hacerse visibles a lo largo de 2025. Cadenas de suministro más cortas y menos flexibles. Producción relocalizada o regionalizada. Costes estructuralmente más elevados y un margen de error cada vez más reducido para empresas y gobiernos. El viejo modelo del “just in time” deja paso a una lógica mucho más defensiva: el por si acaso.

Todo ello alimenta una inflación menos explosiva que la de 2022, pero mucho más persistente y difícil de combatir. Una inflación que ya no responde solo a choques puntuales, sino a cambios profundos en la manera en que funciona la economía global. Por este motivo, la lección es clara: el mundo que viene será menos eficiente… e inevitablemente más caro.

Productividad para unos, dependencia para muchos

La tecnología seguirá siendo un motor clave de la economía en 2026, pero el relato optimista que la ha acompañado durante años empieza a resquebrajarse. La inteligencia artificial, la automatización y la digitalización masiva ya no se presentan solo como herramientas de progreso, sino como vectores de poder. Y el poder, cuando se acumula, rara vez se reparte de forma equitativa.

Estas tecnologías no son neutrales. Redistribuyen capacidad productiva, pero también control. Algunas empresas serán capaces de multiplicar su eficiencia con menos trabajadores, menos costes y más margen. Plataformas, grandes corporaciones y actores con acceso a datos y capital tecnológico ampliarán aún más su ventaja competitiva frente al resto del tejido económico.

Al mismo tiempo, muchos Estados verán en la tecnología una oportunidad para reforzar la supervisión sobre flujos clave de la economía: datos personales, sistemas de pago, consumo energético o comportamientos financieros. La digitalización permite agilidad, sí, pero también trazabilidad total. Y cuando todo es medible, todo es potencialmente controlable.

La cara menos visible de este proceso es el mercado laboral. Millones de profesionales —especialmente en trabajos cualificados, pero repetitivos— verán cómo su valor relativo se diluye. No porque desaparezca el trabajo, sino porque cambia la relación de fuerza entre quien ofrece el empleo y quien controla la tecnología. La promesa de una economía más productiva no implica necesariamente salarios más altos ni mayor estabilidad.

El progreso tecnológico, por sí solo, no garantiza bienestar colectivo ni prosperidad compartida. Garantiza ventaja competitiva. Y, como siempre, esa ventaja recae en manos de quien controla la infraestructura, los datos y los algoritmos. La gran pregunta de 2026 ya no es hasta dónde puede llegar la tecnología, sino quién decidirá las reglas del juego.

Ganadores claros, perdedores silenciosos

2026 no será el año del “todo sube”. La renta variable seguirá ofreciendo oportunidades, pero lo hará en un entorno mucho más desigual y exigente que el de la década pasada. Los mercados ya no se moverán impulsados por una marea general de optimismo, sino por corrientes selectivas que beneficiarán solo a algunos sectores y empresas muy concretas.

Los tipos de interés ya no son cero. El capital ha vuelto a tener coste, y eso cambia profundamente las reglas del juego. Modelos de negocio altamente endeudados, empresas que han crecido a base de expectativas y proyectos que solo eran viables con financiación barata quedarán expuestos. El tiempo de comprar crecimiento sin mirar el balance se ha acabado.

En cuanto a los índices, el mercado puede aguantar. Pero bajo la superficie habrá mucha rotación, mucha selección y bastantes decepciones. Empresas que durante años han sido intocables pueden entrar en una fase de corrección silenciosa, mientras otras —más sólidas, más eficientes o mejor posicionadas— captarán el capital con discreción.

Invertir ya no será seguir una tendencia ni replicar un índice de manera acrítica. Será entender riesgos, diferenciar calidad de ruido y asumir que no todas las inversiones están hechas para todos los perfiles. La volatilidad no desaparece, pero cambia de forma. El mercado deja de ser un refugio automático y vuelve a ser lo que siempre debería haber sido: una herramienta. Y como cualquier herramienta potente, exige criterio, disciplina y conciencia del riesgo.

Entre la necesidad y la contradicción

La sostenibilidad seguirá ocupando un lugar central en el discurso económico de 2026. Gobiernos, empresas e instituciones financieras la presentarán como una prioridad incuestionable. Pero, a medida que el relato avanza, el choque con la realidad se hace cada vez más evidente. La transición verde es necesaria, pero no es ni rápida ni indolora.

Transformar el sistema energético requiere inversiones masivas, recursos escasos y, sobre todo, tiempo. Y mientras este proceso se despliega, la energía es más cara. Las materias primas son más caras. Y la presión sobre familias y empresas aumenta, especialmente en un contexto de crecimiento débil y poder adquisitivo tensionado.

Muchos proyectos etiquetados como verdes solo son viables gracias al apoyo público: subvenciones, incentivos fiscales o regulación favorable. Pero cuando los Estados arrastran déficits crónicos y niveles de deuda elevados, la sostenibilidad financiera entra inevitablemente en conflicto con la sostenibilidad ambiental. El margen para financiarlo todo no es infinito.

En este contexto, el capital empieza a afinar la mirada. Los inversores ya no se conforman con etiquetas ni relatos bienintencionados. Progresivamente, se traza una línea entre proyectos con impacto real y modelos que dependen exclusivamente de la ayuda pública para sobrevivir. 2026 marcará así un punto de inflexión: menos eslóganes verdes y más escrutinio. Menos promesas genéricas y más preguntas incómodas. El capital empezará a separar lo verde real de lo verde subvencionado.

El retorno del mundo físico

Tras años de financiación casi ilimitada y de creer que la economía podía crecer desligada del mundo material, 2026 confirma una obviedad a menudo olvidada: la economía digital necesita una base física. Algoritmos, plataformas y servicios virtuales dependen, en última instancia, de energía, materiales y recursos tangibles.

Energía, metales preciosos, alimentos y recursos naturales vuelven al centro del escenario económico. No solo porque la demanda crece, sino porque ampliar la oferta es cada vez más complejo. Nuevos proyectos extractivos requieren tiempo, inversiones elevadas y superan obstáculos regulatorios y sociales crecientes.

A esta realidad se suma un entorno más tenso: más regulación ambiental, más conflictos geopolíticos y más dependencias estratégicas entre países. El control de determinadas materias primas se convierte en una cuestión de seguridad nacional, no solo de competitividad económica.

El resultado es un mercado marcado por la volatilidad, pero también por un valor estructural que gana peso a medio y largo plazo. Los recursos esenciales pueden sufrir oscilaciones de precio, pero difícilmente perderán su relevancia. El mundo puede imprimir dinero con facilidad. Lo que no puede hacer es imprimir energía, metales preciosos o alimentos.

Política monetaria: gestionar el límite, no controlarlo

Los bancos centrales seguirán intentando transmitir calma en 2026. Lo harán con discursos medidos, mensajes de control y promesas de estabilidad. Pero la realidad es más incómoda: el margen de actuación es hoy mucho más reducido de lo que sugiere la retórica oficial.

Tras años de dinero barato y de expansión monetaria masiva, las deudas públicas han alcanzado niveles elevadísimos. En este contexto, subir los tipos de interés tiene costes fiscales inmediatos y consecuencias políticas difíciles de asumir. Pero no hacerlo también tiene un precio: erosiona el poder adquisitivo, alimenta la inflación y desgasta la confianza en la moneda.

Los bancos centrales se mueven así en un terreno estrecho y lleno de contradicciones. Cualquier decisión implica renuncias. No hay soluciones limpias ni salidas indoloras. El resultado es un equilibrio frágil, sostenido más por la gestión del relato que por un control real de las variables económicas.

La idea de una “normalidad monetaria” como la que existía antes de 2008 ya no es realista. 2026 no será un año de retorno al orden anterior, sino de gestión del daño acumulado. De contener tensiones, aplazar ajustes y evitar rupturas bruscas del sistema. La confianza en el dinero fiduciario no se desvanece de un día para otro. Pero tampoco es inmutable. Se desgasta lentamente, decisión tras decisión, año tras año. Y este desgaste silencioso es una de las fuerzas subterráneas que marcarán el escenario económico de los próximos tiempos.

El ahorrador, ante un nuevo escenario mental

Quizá la gran tendencia de 2026 no sea estrictamente macroeconómica, sino cultural. Más allá de datos, índices y previsiones, cada vez más personas asumen una realidad incómoda: la estabilidad ya no está garantizada. Ni para los Estados, ni para los mercados, ni para las familias.

Ahorrar cuesta más que nunca. La inflación erosiona el valor del dinero, los ingresos no siempre crecen al mismo ritmo y el margen de error se estrecha. Al mismo tiempo, delegar decisiones financieras conlleva riesgos que antes parecían invisibles. Y confiar ciegamente —en instituciones, en productos o en relatos tranquilizadores— ya no parece una opción prudente.

Este cambio de contexto provoca también un cambio de mentalidad. La pregunta clásica de “¿cuánto puedo ganar?” Pierde centralidad, y emerge otra más fundamental: “¿qué puedo preservar?”. No se trata solo de rentabilidad, sino de resistencia. De capacidad de proteger el valor acumulado en un entorno lleno de ruido, volatilidad e incertidumbre.

En este nuevo escenario, conservar valor deja de ser una actitud conservadora para convertirse en una estrategia inteligente. 2026 no premia tanto la audacia acrítica como el criterio, la información y la conciencia del riesgo. El ahorrador ya no busca promesas fáciles, sino herramientas para navegar un mundo que ha dejado de ser previsible.

Quizá 2026 no sea un año espectacular, pero sí un año revelador. Revelará quién ha entendido el cambio de paradigma y quién todavía espera que todo vuelva a ser como antes. La economía entra en una fase más adulta, más dura y menos amable. Pero también más honesta. Con menos promesas… y más responsabilidad individual.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Val més que ens preparem per no caure en l’anomenada oniomania.

Quantes vegades has marxat d’una botiga amb un carro ple de coses que no necessites? Segons l’Associació Centre Català per les Addiccions Socials (ACENCAS), les compres per impuls han augmentat un 20% durant la pandèmia. Les compres per impuls són aquelles que es realitzen de forma espontània i són l’antitesi de les compres rutinàries. El disseny dels supermercats i els grans magatzems, les estratègies de màrqueting i la publicitat han excel·lit en l’art de parar-nos trampes perquè comprem, però els experts alerten que aquestes compres impulsives poden ocasionar problemes greus a l’economia domèstica.

Quan aquest impuls es converteix en obsessió, aleshores parlem d’oniomania o compra compulsiva, un terme que va ser emprat per primera vegada pel psiquiatre alemany Emil Kraepelin, i que descriu el desig irrefrenable de comprar. La compra compulsiva genera, tal com assenyalen els psiquiatres, una satisfacció immediata que ens omple de sentit i amb la qual aconseguim esborrar els problemes temporalment. Per això, les persones que compren de forma compulsiva fins al punt de considerar que tenen un trastorn, sovint amaguen els objectes que han comprat avergonyits i es mostren irascibles o deprimits. Aquest sentiment de culpa el compensen amb una nova compra. És un peix que es mossega la cua.

- No aneu mai a comprar amb la panxa buida. Ja ho hem apuntat unes línies més amunt: els supermercats i els grans magatzems estan organitzats amb una cura mil·limètrica per despertar tots els instints més baixos. Classifiquen els productes, estableixen relacions entre les marques, deixen l’espai necessari perquè observis les prestatgeries, il·luminen l’espai perquè centris la mirada en una direcció concreta, col·loquen els productes poc buscats prop de les caixes o deixen ben exposades les ofertes, entre molts altres trucs. Per això, un bon consell quan anem a comprar és fer-ho amb la panxa buida. Quan un té gana, és més fàcil que caigui en la temptació de comprar un desig.

- Porta la llista de la compra de casa. Una altra manera d’evitar les temptacions d’última hora és fer una llista a casa d’allò que necessites. Amb la llista a la mà, pots estar segur que no compres de més i, si ho fas, en seràs ben conscient.

- Evita les ofertes 2×1. Cal evitar tant com sigui possible totes aquelles ofertes que només ens fan anar a casa amb productes de més. Per què necessites tres raspalls de dents si vius sol? Si necessites una camisa, per què n’has de comprar dues? És important no deixar-se endur per la sensació que comprant ofertes estem estalviant, perquè no és veritat.

- Si les compres impulsives es tornen compulsives, consulta el metge. Si les compres et produeixen malestar, baixa autoestima, buit emocional o por, però no les pots evitar, potser és hora que parlis amb un metge. La psicoteràpia és necessària per superar aquest trastorn, sense la qual la compra compulsiva pot persistir tota una vida i, fins i tot, provocar la ruïna financera de la persona afectada i el seu entorn més pròxim.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Las bolsas de hielo han sido este verano un artículo de lujo porque a muchos fabricantes no les cuadraban los números por el precio de la energía necesaria para hacer y conservar los cubitos. De la misma forma, muchas pymes se están replanteando su producción ante el encarecimiento de materias primas y energía.

Un informe de la patronal Cepyme realizado en los primeros meses del año ya ponía de manifiesto el gran impacto que estaba teniendo la inflación en las pymes. El alza de precios había reducido considerablemente los márgenes de casi la mitad de las pymes, un 15 % veían comprometida su viabilidad a corto plazo y otro 15 % se veían obligadas a buscar financiación alternativa.

Desde entonces, el incremento del IPC no ha hecho más que acentuarse. La mayoría de pymes han tenido que trasladar a sus precios el aumento de los costes de producción causados por el encarecimiento de las materias primas y la energía. El problema es que la facturación no crece en la misma medida que los costes y la tesorería cada vez está más tensionada. Por ejemplo, en el primer trimestre de 2022 los costes totales subieron un 23 %, mientras que las ventas solo aumentaron un 19,8 %. Como consecuencia, cada vez es más difícil invertir en innovación y capital humano.

Con el paso del tiempo, la inflación afecta cada vez más negativamente al consumo. Al ver mermado su poder adquisitivo, los consumidores priman la adquisición de bienes de primera necesidad y posponen otras decisiones de compra.

Medidas desesperadas

La adecuada planificación, la elaboración de planes de crisis que contemplen proveedores alternativos y una organización flexible ayudan a afrontar esta coyuntura, pero estos elementos no siempre bastan para seguir a flote, especialmente si se confirma en los próximos meses el temido escenario de estanflación, que combina el estancamiento de la economía con una elevada inflación.

Además, las pymes se pueden encontrar ante una doble amenaza en los próximos meses si siguen reduciéndose los márgenes comerciales y aumenta la presión de los sindicatos para que suban los salarios para compensar el incremento del IPC. Como consecuencia, a algunas de ellas les puede resultar más rentable reducir la actividad para garantizar su supervivencia.

Cepyme ha advertido que “el encarecimiento de la energía, sumado al fuerte aumento de los precios de las materias primas, merma la capacidad de producción y funcionamiento” de las pymes. Por ello, algunas ya están reestructurando sus planes de producción o incluso plantean cierres temporales parciales o totales.

Industrias más perjudicadas

En general, los sectores más afectados son los que realizan un uso intensivo de gas y electricidad, como el metalúrgico, el siderúrgico y el papelero. Pero también otros como el agroalimentario y el manufacturero están poniendo en marcha planes de contingencia para hacer frente al aumento de costes.

También la hostelería, que además sufre la escasez de personal, con 16.000 afiliados a la Seguridad Social menos que antes de la pandemia.

Lo más habitual es que se reduzcan turnos o servicios en estas industrias para ajustar mejor ingresos y costes. De todas formas, se trata de pan para hoy y hambre para mañana si la inflación no remite.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Los últimos días del año no perdonan. Para miles de autónomos y pequeñas empresas, el cierre del ejercicio es una carrera contrarreloj en la que cualquier descuido puede convertirse en una sanción inesperada, una regularización costosa o un enero asfixiante.

Cuadrar la contabilidad, revisar facturas, ajustar existencias y anticipar gastos no es solo una cuestión administrativa: es una operación de protección, casi de autodefensa en un entorno fiscal que, con demasiada frecuencia, juega en contra del pequeño empresario.

Cerrar bien un ejercicio es una forma de anticipar problemas y reducir riesgos. En un sistema que a menudo premia la burocracia más que la productividad, el control y la previsión son el único refugio real. Esta planificación cuidadosa refuerza la salud del negocio, minimiza el peso de las obligaciones administrativas y evita decisiones precipitadas que solo generan más tensión. En definitiva, se trata de crear una hoja de ruta que permita dejar atrás 2025 con serenidad y afrontar 2026 desde una posición mucho más preparada.

Uno de los puntos que marcan el ritmo de este cierre es la gestión documental. Cada diciembre, muchos autónomos descubren que el verdadero problema no es Hacienda, sino el desorden que se ha ido acumulando durante meses.

Una factura no emitida, un cobro que ha quedado olvidado en un hilo de correo electrónico o una fecha mal consignada pueden alterar por completo la base imponible del IRPF o del Impuesto sobre Sociedades, distorsionar el IVA o inflar artificialmente la tesorería. Revisar toda la documentación es, sí, un trabajo ingrato y poco agradecido; pero también es la única manera de asegurar que la fotografía contable que se presenta a final de año es fiel a la realidad del negocio.

Deducciones y gastos adelantados

En este proceso de revisión, hay herramientas que a menudo pasan desapercibidas. Una de ellas es la posibilidad de deducir el IVA de impagados cuando han pasado seis meses desde la emisión de la factura, o solo tres en el caso de pymes. Es una medida legal y protectora que muchos negocios ignoran y que puede suponer un ahorro significativo en un momento del año en el que cada euro cuenta. Conocer los derechos fiscales es tan importante como cumplir las obligaciones.

Otro movimiento inteligente de final de año es el adelanto de gastos. Si se intuye que 2025 será más flojo o si este año se ha facturado por encima de lo habitual, adelantar gastos recurrentes puede ser una maniobra fiscal muy acertada. Hablamos de dominios, hosting, software, servicios profesionales o material de oficina que igualmente habría que contratar durante los primeros meses del nuevo ejercicio. No se trata de gastar por gastar, sino de optimizar el resultado fiscal y evitar que el Estado se quede con una parte de unos ingresos que no se repetirán. El calendario también es una herramienta de ahorro, si se utiliza con criterio.

Los mismos argumentos son válidos para las inversiones y amortizaciones. Si trabajas en estimación directa y tienes previsto renovar equipamiento informático, maquinaria, mobiliario o realizar mejoras en el local, quizá no tenga ningún sentido esperar a marzo. Todo aquello que supere el año de uso es amortizable, y cualquier adquisición realizada antes del 31 de diciembre empezará a generar amortización desde este mismo ejercicio. Es una forma inteligente de estabilizar beneficios y evitar picos impositivos que después son difíciles de gestionar.

Además, invertir en mejoras operativas tiene efectos que no aparecen en ningún informe fiscal, pero que se notan en el día a día: mayor productividad, menos tiempo perdido y mayor capacidad de respuesta. En muchos negocios, la eficiencia no es un lujo, es una necesidad para seguir compitiendo.

El punto débil de muchas inspecciones

Uno de los puntos más delicados y, a la vez, más ignorados es el stock. Hacienda revisa con especial atención la valoración de existencias porque es aquí donde a menudo se esconden las incoherencias contables más frecuentes. Un stock inflado hace aparecer beneficios que no existen; un stock infravalorado genera desconfianza y puede interpretarse como una irregularidad. Por eso, a final de año conviene hacer una valoración realista, eliminar material defectuoso y asegurarse de que el almacén físico coincide con el contable. Es un trabajo pesado, pero es el que separa la serenidad de una posible inspección.

La revisión de las cuotas de autónomos es otro ejercicio imprescindible. Con el nuevo sistema de cotización según ingresos reales, muchos profesionales están pagando de más o de menos. Cotizar por debajo implica una regularización al alza; cotizar por encima supone haber adelantado dinero a la Seguridad Social sin necesidad. Dedicar unos minutos a revisar los ingresos de 2024, el tramo aplicado y si conviene solicitar un cambio —que se aplicará en marzo— puede suponer un ahorro de entre 300 y 800 euros anuales. Pocas acciones de un minuto tienen un retorno tan alto.

Esta misma lógica se aplica a las retenciones y a los pagos a cuenta. Muchos profesionales viven una paradoja incómoda: o bien llegan a la declaración de la Renta con un golpe fiscal inesperado, o bien descubren que han estado financiando al Estado porque la retención aplicada era demasiado elevada. Revisar si conviene subir del 7 % al 15 %, comparar ingresos con importes retenidos o realizar un pago fraccionado adicional si se intuye una regularización elevada es una forma inteligente de evitar sobresaltos. Ajustar ahora siempre es mejor que lamentarlo en primavera.

También hay ámbitos especialmente sensibles, como la deducción de vehículos. Es un terreno lleno de confusión, donde muchos negocios realizan deducciones que no se pueden justificar y que son carne de sanción. Hacienda es clara: solo se puede deducir aquello que se puede demostrar documentalmente que tiene un uso 100 % profesional. Esto implica registro de uso, justificantes coherentes con la actividad y facturas de mantenimiento y combustible claramente vinculadas al negocio. Sin esta prueba, la deducción no se sostiene.

El arte de evitar sustos

Las subvenciones y ayudas también merecen atención. Pueden ser un alivio para muchos negocios, pero también una trampa si no se cumplen las condiciones. La mayoría de las sanciones no llegan por mala praxis, sino por descuidos: justificaciones incompletas, plazos que pasan inadvertidos, requisitos no acreditados. Revisar cada detalle, cada condición y cada documento es esencial. No hay subvención barata si después hay que devolverla con intereses.

Y después de todo esto, queda aun lo más importante: la tesorería. Es la sangre que mantiene vivo el negocio y lo que permite superar los meses más duros del calendario fiscal. El cierre del año es el momento de analizar el ciclo de caja, calcular si hay colchón suficiente para afrontar el muro fiscal del primer trimestre —que combina IVA, IRPF y cuotas— e identificar clientes que pagan tarde de forma sistemática. Sin tesorería, ninguna estrategia fiscal puede compensar un enero asfixiante.

Por último, ninguna empresa puede entrar en 2025 sin una brújula. Definir objetivos de facturación, ajustar la estrategia de precios, planificar inversiones y establecer un mínimo vital de tesorería es la manera de afrontar el año con control y no con improvisación. Sin mapa, 2025 te pasará por encima; con mapa, eres tú quien marca el paso.

Un sistema que obliga a hacer equilibrios

Y todo esto sucede en un contexto que tampoco ayuda. Autónomos y pymes sostienen buena parte del tejido económico del país, pero siguen asumiendo una carga fiscal y administrativa desproporcionada. El Estado encadena récords de recaudación mientras las rentas medias son las que más sufren. El sistema no está diseñado para facilitar la vida al pequeño empresario, sino para recaudar.

Por eso, realizar un cierre impecable no es una opción, sino una estrategia de supervivencia. Prepararse, anticiparse y actuar es la mejor manera de proteger el negocio en un entorno que no perdona errores.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Navidad, rebajas, la cuesta de enero… ahorrar durante estas fiestas marcadas por el consumismo parece imposible, pero en 11Onze os damos unos cuántos consejos para hacer posible lo imposible. Empieza el año con una buena planificación económica.

Entre los regalos que hacemos a nuestras personas más cercanas, los que hacemos por compromiso, las comidas fuera de casa y todo lo que compramos para hacerlas en casa, suman una cifra que a menudo es más alta de lo que querríamos. ¿Te ha pasado alguna vez que empiezas el mes con una cantidad muy clara de ahorro y, al acabar el mes, ves que los gastos se han comido todo el ahorro? A todos nos ha pasado alguna vez, y a pesar de que sabemos que mal de muchos no es consuelo, lo que haremos es poner remedio, y darte consejos para que puedas controlar tus gastos durante las fiestas.

Una balanza en equilibrio precario

Equilibra la balanza entre lo que quieres gastar y lo que puedes gastar. Parece muy básico, pero a la hora de la verdad, ¿cuántos de nosotros hacemos presupuestos con nuestra economía personal? Como ya sabes, la regla número uno del ahorro es definir ingresos y gastos. En el apartado de ingresos apuntaremos el dinero que entra a la cuenta, y en el apartado de gastos apuntaremos todo aquello que, tanto sí como no, tenemos que pagar cada mes, los costes fijos, como por ejemplo el alquiler, los seguros o la escuela.

El importe restante es lo que podrás destinar a gastar y ahorrar. Te recomendamos definir antes que nada la cantidad a ahorrar, y dejar el resto para gastos. Si sabes que, por fiestas, por vacaciones estivales o en época de cumpleaños, se te va el presupuesto irremediablemente, un consejo puede ser que cada mes destines una cantidad determinada para cubrir estos gastos extraordinarios. Como una hucha, pensada para que la puedas usar cuando lo necesites.

¿En qué gastamos más dinero?

Por fiestas hay dos grietas a través de las cuales se nos escapan los ahorros: las comidas y los regalos. En el primer caso, este año las restricciones por la Covid nos impiden hacer encuentros presenciales, por lo tanto, económicamente nos puede beneficiar. En caso de salir, es recomendable comparar varios restaurantes y precios, puesto que en días señalados este precio se suele disparar. Un truco para controlar el gasto es definir previamente la cantidad máxima que queremos gastar. De este modo, no se nos irá el presupuesto.

En cuanto a las comidas en casa, una solución para no asumir todo el coste puede ser repartirlo. A todos nos gusta ser los anfitriones y poder invitar a nuestros colegas, pero hay que tener en cuenta que en función de la comida el gasto puede ser superior a lo previsto. Repartirse el menú, hacer que te inviten a la bebida y los postres, o bien dividir costes al finalizar la comida, puede ser una manera de disfrutar de nuestros familiares y amigos sin que afecte nuestra economía. Por otro lado, sabemos que los regalos son el principal gasto durante las fiestas de Navidad y Reyes, y por eso os hemos elaborado una lista de diez consejos para organizar vuestras compras.

La trampa de las ofertas

¿Cuántas veces nos ha pasado que compramos productos que ni siquiera habíamos planeado comprar simplemente porque la oferta era irrepetible? Una oferta nos alerta que aquel producto está a nuestro alcance: es ahora o nunca. Y, evidentemente, lo acabamos comprando pensando en el dinero que nos ahorramos respecto al precio original.

Pero la principal pregunta a hacernos es si estábamos dispuestos a comprarlo por el precio original. ¿Realmente nos hace falta? ¿Lo utilizaremos? Dejarnos llevar por esta falsa sensación de ahorro lo único que nos genera es un gasto adicional con el cual no contábamos. Ante las ofertas, no bajemos la guardia y reflexionemos tanto en la utilidad que daremos al producto como en el precio que estamos pagando. Y todo lo que es secundario y que no entre dentro del presupuesto mensual, podrá esperar hasta el mes próximo. ¡Avánzate a tus gastos y toma el control de tu economía!

11Onze se está convirtiendo en un fenómeno como primera comunidad fintech de Cataluña. Ahora, lanza la primera versión de El Canut, la super app de 11Onze, para Android y Apple. Desde El Canut se puede abrir la primera cuenta universal en el territorio catalán.

Si te ha gustado este artículo, te recomendamos:

Cultura

CulturaDiez consejos para organizar las compras navideñas

4min lecturaEn 11Onze os hemos dado ideas para no caer en las compras...

A 11Onze volem que la gent es formi per empoderar-se econòmicament. Pots començar-ho a fer amb la sèrie El Diner.

El diner és una sèrie d’animació que podeu trobar a la Plaça, amb l’objectiu d’explicar de manera amena i molt senzilla el món de l’economia. La sèrie consta de nou capítols amb lliçons com “Història de la moneda”, “La creació monetària” o “La concentració de la riquesa”. En finalitzar cada capítol trobem un qüestionari per saber si n’hem entès els conceptes. Però, quina és la definició del diner? I de l’economia?

El diner és el cor de la nostra economia: és l’eina que ens facilita l’intercanvi de béns (el menjar que comprem, una casa, un ordinador o una bicicleta) i serveis (el temps que paguem pel temps que algú ha dedicat a fer alguna una cosa: un metge, una advocada, una mestra d’escola, un mecànic…) a través d’una moneda.

Aquesta moneda acostuma a tenir forma de moneda central material (en forma de bitllet i de monedes, els diners que podem tocar i portar a la cartera), anomenada també moneda manual, líquida o efectiu. Aquestes monedes són fabricades al Banc Central Europeu (BCE), a banda d’afavorir que l’economia funcioni.

L’altra moneda amb la qual podem pagar els béns i serveis és la moneda escriptural o secundària, és a dir, els números del nostre compte corrent, que no existeixen físicament i que tan sols existeixen dintre del sistema informàtic de la comptabilitat del banc. Aquests diners són gestionats pels bancs comercials privats, els que treballen directament amb la ciutadania i que trobem a la nostra ciutat o al nostre barri. Són els que distribueixen les monedes i els bitllets que crea el BCE.

Satisfer l’oferta i la demanda

Si mirem la lliçó “Aprèn a avaluar l’economia”, de l’apartat Aprendre de la Plaça, també entendrem per què l’economia és un sistema de distribució i de gestió dels recursos limitats per satisfer la demanda de les persones.

Però el terme economia va més enllà, ja que tots contribuïm a fer-la possible. Els nostres actes s’hi reflecteixen: en allò que consumim, les hores que treballem, els béns que posseïm, els diners que podem arribar a estalviar. La suma dels actes que prenem individualment tota la ciutadania és el destí de l’economia global. Dit d’una altra manera: l’economia és el resultat del que nosaltres decidim.

Esperem que amb aquesta petita introducció de la sèrie El Diner, i del resum dels seus conceptes, us hagin vingut ganes d’aprendre sobre economia i sobre el món de les finances. Ja ho diuen: “A la vida, unes vegades es guanya, i d’altres s’aprèn”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Aprender el valor del dinero puede ser mucho más que un juego para los niños. Transmitirles los valores de la economía les puede aportar valores como la responsabilidad, la colaboración, el ahorro, aprender a negociar o, incluso, a emprender.

Los expertos recomiendan empezar a hablar de la gestión económica, particular y familiar a partir de los siete años, cuando los niños ya pueden tomar conciencia de que el cajero no da dinero porque es mágico, sino que los adultos, con su trabajo, lo ganan y lo guardan en el banco.

Es en el núcleo familiar donde se aprenden los primeros valores sobre el dinero. Actualmente, la mayoría de niños de nuestra sociedad han crecido en un sistema consumista que les ha acostumbrado a tener de todo, y tenerlo ya. En este sentido, la primera lección que hay que aprender es que el acceso al dinero está limitado a la capacidad de producción de uno mismo. Hay que hacerles ver el valor de vivir dentro de sus limitaciones, y que desde muy jóvenes sean conscientes de que saber gastar, es tan importante como saber ahorrar.

Los niños y los adolescentes, los grandes consumidores

Montse Junyent, formada en dirección y administración de empresas, aconseja transmitir a los niños “el valor del dinero, que cuesta de ganar y que se tiene que usar de forma ética”. Mostrarles, desde pequeños, que todas las decisiones que tomamos tienen una incidencia económica, desde la compra y acumulación de juguetes, hasta la práctica de usar y tirar, el desperdicio de alimentos, o incluso el uso de bolsas de plástico. Los niños pueden entender que una de estas bolsas puede terminar en el mar y tardar 450 años en desintegrarse. Concienciarles de que la Tierra es finita y que nos debemos responsabilizar y cuidarla a través de acciones de consumo sostenibles. Adultos y niños deben ser consecuentes con esta idea y actuar con responsabilidad en todos los ámbitos, en nuestra relación con la gente, con el entorno, el mundo o nuestra manera de consumir.

Junyent también defiende la economía del bien común, con el fin de “contribuir a la construcción de un sistema de vida más sostenible y justo”. Apuesta por “transmitir y dar a conocer modelos económicos alternativos sostenibles y ayudar a los pequeños a crecer como personas comprometidas, con criterio, información y voluntad de cambiar lo que no les guste”. Es decir, dar a los niños todas aquellas herramientas que les permitan ser independientes y tomar sus propias decisiones, basadas en valores como el compromiso, la sostenibilidad, la honestidad, la innovación o la creatividad.

Valores que se pueden transmitir de muchas maneras, también a través de juegos o cuentos, y que empiezan en la escuela. La sostenibilidad, por ejemplo, es uno de los temas que más preocupa actualmente, y, por tanto, de lo que se habla, y mucho, dentro del sistema educativo. Por el contrario, según Junyent, hablar de economía desde una visión ética y responsable, no se imparte tanto como se debería.

El valor del dinero a través de la paga

Muchos padres tienen dudas sobre si han de dar dinero a los hijos. A menudo se preguntan cuándo deberían empezar a darles la paga, y cuál es la cantidad ideal.

La paga puede convertirse en una manera determinante de enseñar a los niños a administrar y valorar el dinero, un aprendizaje que les será de gran utilidad de cara al futuro. No hay una edad establecida para empezar a utilizar el dinero, pero es imprescindible que en el momento que lo hagan, comprendan su valor y la importancia del ahorro.

Algunos padres relacionan la paga con la realización de tareas del hogar, una visión que muchos ponen en duda, justificando que todos los miembros de la familia deben colaborar en este tipo de actividades. Sea cual sea la mentalidad, la cuestión es que el modelo de educación que recibe el niño debe ser coherente. Por tanto, no se trata de dar paga o no, sino de buscar la fórmula perfecta para que el aprendizaje sea a través de los valores.

Sugerir a los hijos en que deberían gastarse la paga

A medida que el niño crezca, la paga podrá ir aumentando, siempre en función del uso que se haga de ella. Es importante sugerir a los hijos en qué deberían gastarla, teniendo en cuenta sus deseos y la necesidad que tienen del producto en cuestión. Más allá de evitar la compra de productos que no les puedan beneficiar, es importante establecer una conversación fluida, sin imponer nada, donde les hagamos ver las consecuencias de cada una de sus compras. También será un buen momento para mostrarles nuevas formas de consumo, siempre apostando por un modelo de consumo sostenible, que pueda aportar un beneficio real y lo más prolongado posible en el tiempo, y que entiendan, en definitiva, que el dinero es para facilitarles la vida y que utilizarlos de forma inconsciente puede llevarlos a situaciones negativas.

Lo más común es iniciar este aprendizaje hacia los cinco o seis años, aunque también puede ser beneficioso hacerlo en edad preescolar. Por ejemplo, se les puede mostrar como el hecho de recoger sus juguetes puede tener una recompensa, sea en forma de golosina o de alguna otra cosa, la cuestión es lograr el aprendizaje de que si nuestras acciones tienen un impacto positivo, seremos recompensados. Y quizás en un primer momento será a través de cosas materiales, o cuando empezamos a trabajar será a través del dinero, pero con los años este aprendizaje supondrá que la mejor recompensa es la que se hace uno mismo, desde los propios valores.

Enseñar a ahorrar y compartir

Una buena manera de mostrar la importancia de ahorrar puede ser dividir el dinero que recibe el niño, desde pequeño, en dos partes. La primera en forma de hucha que puede tener en casa, y donde guardará todo aquel dinero que se pueda gastar, lo que vendría a ser la economía diaria. Por otro lado, puede tener una cuenta en el banco donde aportar el dinero destinado al ahorro futuro. De este modo creará una relación con el dinero desde las dos perspectivas y entenderá su trascendencia.

Otro aprendizaje importante será el de compartir. El dinero no tiene por qué ser de posesión individual, también se puede compartir. Una idea que socialmente puede parecer controvertida, ya que nos relacionamos con el dinero desde el punto de vista de la posesión y, por tanto, lo individualiza. Educar a los niños en este sentido les permitirá vivir esta relación desde otro punto de vista, con más visión colectiva y de responsabilidad social. Es importante demostrar, a través del ejemplo, que el dinero puede ser una herramienta para ayudar a los demás, desde hacer donativos para los más desfavorecidos hasta comprar en una tienda determinada donde los beneficios se destinen a proyectos sociales. Hay muchas maneras de ayudar, y vale la pena inculcar este hábito en los niños y jóvenes.

Como conclusión, los niños deben recibir lecciones claras respecto al dinero, y la mejor manera siempre será la práctica, copiando las conductas que ven en casa. Por lo tanto, los padres deben ser el ejemplo de este aprendizaje, enseñarles a no comprar por impulso, sino a planificar sus metas, tanto a corto como a largo plazo. Cuando sea el momento oportuno, se les puede incentivar a hacer pequeñas tareas remuneradas, y si se enfoca desde un punto de vista educativo, darles la paga puede convertirse en una manera determinante de enseñar a los niños a administrar y valorar el dinero, una lección que puede marcar sus vidas. Finalmente, y teniendo en cuenta el peso que tienen las nuevas generaciones de cara al futuro, contribuir a un aprendizaje enfocado a la construcción de un sistema de vida más sostenible y justo para todos.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Once? Pulsa aquí para suscribirte a nuestro canal de Telegram