La nueva arquitectura monetaria

Durante años, hablar de desdolarización, del retorno del oro o del declive del orden monetario occidental parecía una extravagancia. Un tema reservado a economistas heterodoxos, analistas geopolíticos o inversores obsesionados con las crisis sistémicas. Mientras tanto, el relato dominante repetía que el dólar era inexpugnable, que los bancos centrales lo tenían todo bajo control y que el oro era poco más que una reliquia del pasado.

Pero la historia tiene una costumbre persistente: siempre vuelve. Y ahora, incluso las grandes instituciones financieras internacionales empiezan a verbalizar aquello que ya era visible para cualquier observador atento de los fundamentos del sistema monetario global. El reciente informe del Deutsche Bank Research Institute no es solo un análisis financiero más. Es el reconocimiento de que el mundo está entrando en una nueva etapa monetaria, geopolítica y económica.

En 11Onze hace tiempo que explicamos esta transformación. Porque esto no va solo de oro. Va de confianza. Va de poder. Va de soberanía monetaria. Y va, sobre todo, de comprender el mundo antes de que el relato oficial admita que ya ha cambiado.

El fin del mundo unipolar

Después de la caída del Muro de Berlín, Occidente vivió una etapa excepcional. Estados Unidos se convirtió en la potencia indiscutible del planeta y el dólar se consolidó como la columna vertebral del comercio global, de las reservas internacionales y de los mercados financieros. El sistema funcionaba porque el mundo confiaba en EE. UU.

Los bancos centrales acumulaban dólares y bonos del Tesoro estadounidense. Los países exportadores reciclaban sus excedentes comprando deuda americana. Y el comercio internacional se movía dentro de una arquitectura dominada por instituciones occidentales como el FMI, el Banco Mundial o SWIFT.

En 11Onze ya explicábamos hace años que esta arquitectura empezaba a mostrar grietas. Cada vez más países buscaban reducir su dependencia del dólar ante las sanciones económicas, la militarización del sistema financiero y la expansión descontrolada de la deuda estadounidense. Hoy, aquel proceso es imposible de ignorar.

La cuota del dólar en las reservas globales ha ido disminuyendo progresivamente, mientras que la compra de oro por parte de los bancos centrales se ha acelerado. La congelación de reservas rusas después de la guerra de Ucrania actuó como un punto de inflexión psicológico: muchos países entendieron que sus activos denominados en dólares podían convertirse en instrumentos políticos. Cuando el dinero deja de ser neutral, los Estados buscan alternativas. Y el oro vuelve inevitablemente al centro del sistema.

El retorno silencioso del oro

Durante décadas, el sistema financiero moderno intentó relegar el oro a un papel secundario. Pero los bancos centrales nunca dejaron de considerarlo un activo estratégico. La diferencia es que ahora ya no lo esconden. En 11Onze hace años que explicamos que el oro es mucho más que un metal precioso: es un activo monetario sin riesgo de contraparte, limitado físicamente e imposible de imprimir por decisión política.

En un mundo de déficits fiscales crónicos, expansión monetaria permanente e inflación estructural, los bancos centrales recuperan un instinto que ha acompañado a la humanidad durante milenios: acumular activos reales. Las compras de oro por parte de las economías emergentes no responden a una especulación a corto plazo, sino a una tendencia estructural. Los grandes actores institucionales se preparan para un mundo más fragmentado, menos estable y mucho más multipolar.

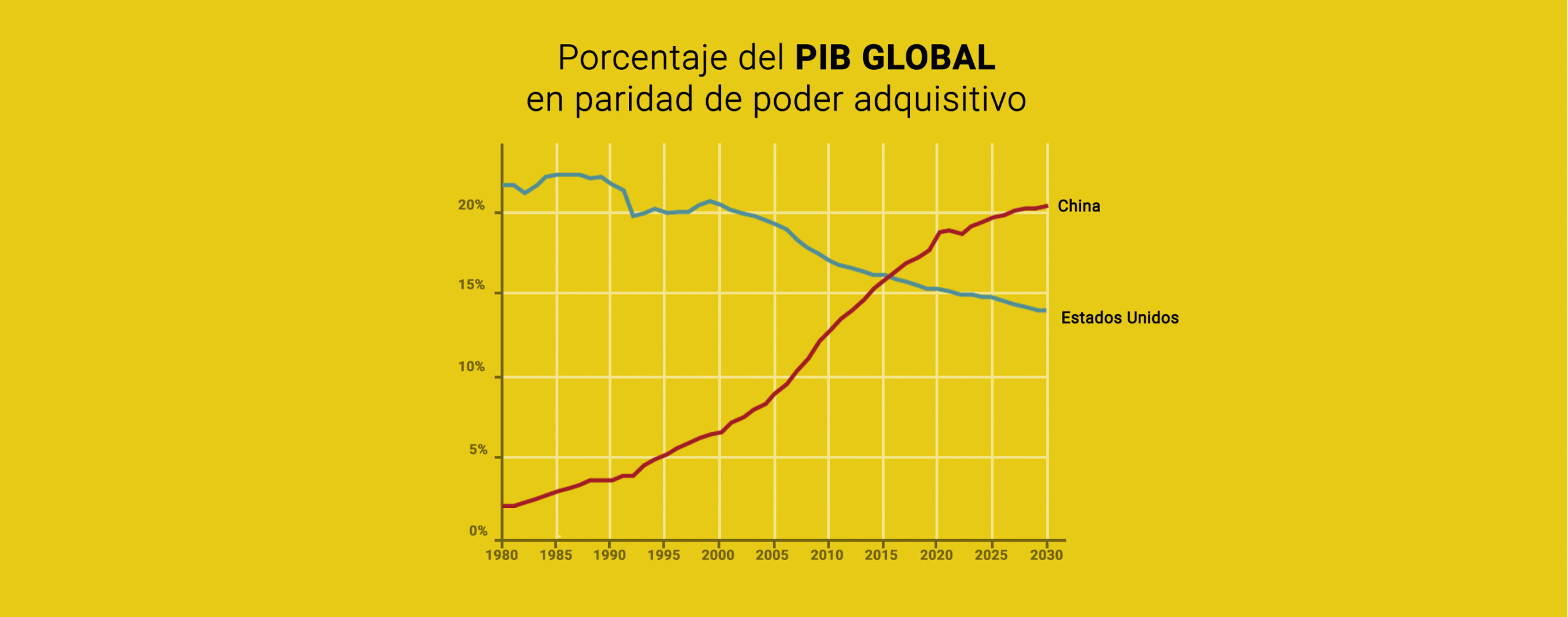

Fuente. FMI

China ya no es el futuro. Es el presente.

Esta radiografía se convierte en una de las imágenes económicas más significativas de los últimos años, porque nos muestra cómo China ya representa cerca del 20% del PIB mundial en paridad de poder adquisitivo, superando ampliamente a Estados Unidos. No es un simple detalle estadístico. Es el reflejo de un desplazamiento histórico del centro de gravedad económico mundial.

Durante dos siglos, Occidente ha dominado la industria, las finanzas, la tecnología, el comercio marítimo y la arquitectura monetaria internacional. Ahora, por primera vez en generaciones, emerge un mundo en el que ese dominio deja de ser absoluto. Y eso tiene consecuencias monetarias inevitables, porque el sistema monetario internacional siempre acaba reflejando la distribución real del poder económico y productivo.

La crisis actual no es solo financiera. Es, sobre todo, una crisis de confianza. Los bancos centrales han multiplicado balances, los gobiernos han disparado déficits, la inflación ha reducido el poder adquisitivo y los ciudadanos comprueban que trabajar más no siempre significa conservar más riqueza. En este contexto, los grandes bancos no anticipan el futuro cuando hablan del retorno del oro o de la desdolarización: simplemente adaptan su discurso a una realidad que ya es demasiado evidente para seguir ignorándola.

Y aquí es donde una comunidad como 11Onze aporta valor, porque la soberanía financiera no consiste solo en comprar un activo o proteger patrimonio, sino en entender los movimientos estructurales del mundo antes de que se conviertan en consenso mediático. El siglo XXI no se parecerá al final del siglo XX. El mundo unipolar se agota, la confianza ciega en el dinero fiduciario se debilita y la nueva arquitectura monetaria ya está en marcha. La pregunta no es si el mundo cambiará. La pregunta es quién estará preparado para entenderlo antes que los demás.

Proteger los ahorros con oro físico ha sido una de las principales aportaciones de 11Onze a su comunidad y, ahora, se amplía el abanico de productos. Por eso, ante la volatilidad, la todavía alta inflación y la creciente crisis de confianza en el sistema bancario, el oro vuelve a reforzarse como valor refugio. Descubre el Or Semilla en Preciosos 11Onze.

Si quieres profundizar en este tema, te recomendamos:

Economía

EconomíaLa actualidad del sistema extractivo

5min lecturaComo ya había sucedido con la resolución de pasados...

La exuberancia económica de finales del siglo XVII hará creer a las monarquías europeas que la riqueza del mundo es estática y que solo hay que repartirla. La constante entrada de oro y de plata dentro de la economía les permitirá universalizar su idea de civilización, y se aprovecharán de la maravilla causada en aquellas culturas con prácticas y creencias ancestrales. De los 700 millones de personas que habitarán el mundo, casi 120 millones vivirán en Europa, dado que la mundialización —iniciada dos siglos antes— les posibilitará una variedad alimentaria que les permitirá alargar su esperanza de vida.

Al finalizar el siglo, los europeos habrán verificado empíricamente toda la tierra, lo cual les permitirá generar una cartografía basada en la observación de la realidad. Lejos quedará aquella geografía imaginaria fundamentada en las supersticiones dogmáticas. De este modo, aparecerán infinitud de descripciones sobre civilizaciones exóticas dentro del imaginario europeo, el cual dibujará un cambio en los gustos —más orientalizados— y suscitará una progresiva actitud crítica ante las creencias que los europeos tienen sobre el mundo. Este sentimiento de universalidad cultural se irá diluyendo a medida que el europeo entienda que el mundo también está habitado por una multitud de culturas y civilizaciones, las cuales son diferentes de las descripciones contenidas a la Biblia.

Por lo tanto, la adopción del pensamiento crítico comportará la codificación enciclopédica de la naturaleza a través del revolucionario método científico, el cual se basará en la observación, la experimentación y la especulación empírica. La física —escrita con lenguaje matemático— describirá las formas y las medidas de los cuerpos celestes, mediante el uso de la recientemente creada geometría analítica. Y a partir de este momento, la ciencia será un corpus de conocimiento diferenciado de la filosofía y la religión. Todo ello desembocará en una percepción de la realidad que provocará que las élites intelectuales europeas se cuestionen conceptos tan básicos como la propiedad, la justicia, el poder y, por encima de todo, la religión.

“La adopción del pensamiento crítico comportará la codificación enciclopédica de la naturaleza a través del revolucionario método científico, el cual se basará en la observación, la experimentación y la especulación empírica.”

El cuestionamiento de la divinización del poder

De manera clara, la Iglesia — tanto la católica como la protestante— tendrá que hacer frente a multitud de voces discordantes que dudarán sobre el origen divino de los textos sagrados, dado que se cuestionará la autoría divina de las Sagradas Escrituras. Entonces, la religión se convertirá en un asunto individual y privado entre el hombre o la mujer con Dios. Y en virtud de esta privatización, los europeos progresivamente se liberarán de depender obligatoriamente de las disciplinas dogmáticas impuestas por la Iglesia desde el siglo X.

El hecho de cuestionar el cimiento sagrado que justificaba la existencia de los Estados cristianos, agrietará la legitimidad confesional de la autoridad política representada por el monarca. Con la toma de conciencia del propio yo —a través del principio racional “cogito ergo sum”— se inaugurará la filosofía moderna que llevará a los sabios ilustrados a cuestionar abiertamente la divinización del poder real.

Este innovador pensamiento racional provocará un choque frontal entre los partidarios del poder absoluto —en manos de una sola persona y defendido enconadamente por todas las monarquías europeas— contra los defensores del estado natural del ser humano, los cuales argumentarán que “ningún hombre no puede ser sometido a la voluntad arbitraria de otro hombre, ni puede ser obligado a obedecer leyes que otro hombre no seguiría como él.” Este pensamiento provocará una profunda crisis de la conciencia europea, la cual abrirá el camino hacia la invención de la libertad y la reclamación de la igualdad social.

El poder absoluto y el mercantilismo

Los teóricos del poder monárquico —como Jean Bodin o Thomas Hobbes— justificarán el absolutismo como la forma más perfecta de gobierno y la única capaz de gestionar la gran acumulación de riquezas que se extraen de las colonias. El alto funcionariado —designado por el mismo rey— desarrollará mecanismos cada vez más eficaces para organizar meticulosamente las finanzas del Estado, dado que sus ganancias no solo se conseguirán por medio de la introducción de gran cantidad de oro y de plata dentro del sistema económico, sino que también se maximizarán las exportaciones y minimizarán las importaciones con la ayuda de estratégicos aranceles.

Convencidos de que la riqueza del mundo era estática porque solo había que cogerla, intercambiarla o robarla, las monarquías absolutistas perseguirán cualquier intromisión o iniciativa privada que desestabilice el sistema del comercio internacional, como por ejemplo la persecución sistemática de la piratería. En cambio, la multitud de conflictos bélicos entre las diferentes monarquías europeas —a lo largo del XVII y XVIII— serán vistos como un intercambio necesario de riquezas, territorios o personas en que todas saldrán ganando o perdiendo, y de este modo se mantendrá el sistema económico vive, el cual siempre tendrá que sumar cero.

Las monarquías europeas —anonadadas por la abundancia— se olvidarán completamente de la vida de sus súbditos. Maravilladas por la situación, serán incapaces de aplicar mejoras sociales y económicas y pronto toparán con el grave problema de la pobreza colectiva dentro de sus sociedades. Y en un contexto de un incipiente conflicto social —como será el de principios del siglo XVIII—, los economistas de la época, Colbert, Mun, Serra o Misselden, defenderán la aplicación de una política de salarios bajos como única vía para conseguir la competitividad en el comercio internacional, seguido del perverso argumento que “si la población dispone de salarios superiores al nivel de subsistencia, estos serán los causantes de la reducción en el esfuerzo laboral.”

La riqueza extraída de las colonias, no solo se acumulará o se transformará en los recursos productivos que la economía requiere, sino que sobre todo se utilizará para ser exhibida a través de las artes —arquitectura, pintura y escultura—, las ciencias y la cultura. Y todo ello desembocará en una paradoja cuando las principales monarquías absolutistas —francesa, austríaca, rusa o castellana— serán capaces de vivir dentro de sus fastuosos palacios, en la más exquisita y refinada opulencia, sin importarles la escasez de recursos con los cuales vivían la mayoría de sus súbditos. Aun así, esta dinámica estructural se desmenuzará con la irrupción del racionalismo ilustrado dentro del pensamiento europeo, que contribuirá a la rotura definitiva del statu quo de siglos de excesos monárquicos. El despotismo ilustrado le atribuirá al monarca la misión de llevar el progreso económico y el bienestar social a todos sus súbditos, cosa que producirá infinitud de conflictos sociales. Y en este punto, no todas las monarquías europeas abordarán el problema de redistribuir la riqueza del mismo modo.

“Las principales monarquías absolutistas serán capaces de vivir dentro de sus fastuosos palacios, en la más exquisita y refinada opulencia, sin importarles la escasez de recursos con los cuales vivían la mayoría de sus súbditos.”

Dos soluciones para un mismo problema

Una de las respuestas la dará la Corona de Castilla a través de sus políticas económicas, las cuales todavía le permitirán ostentar una relativa predominancia internacional. A pesar de todo, la extracción masiva de metales preciosos del “Nuevo Mundo” —que le había permitido obcecarse con su particular idea de universalización cultural— le había provocado una miopía y una nula adaptabilidad a los movimientos cambiantes de la economía. Por lo tanto, ante el reto de redistribuir la prosperidad entre sus súbditos, se encontrará atrapada entre una deuda gigantesca y una sociedad poco dinámica que dependerá mayoritariamente de las decisiones reales y de los recursos que llegan de las colonias. Todo ello pondrá de manifiesto la existencia de una pirámide social parasitaria que provocará que un solo campesino —condicionado por el sistema de censos y de fueros— esté obligado a alimentar a treinta no-productores.

Por lo tanto, la estrategia que seguirá la Corona de Castilla —a través de los ‘válidos’ del rey, los famosos duque de Lerma, el conde-duque de Olivares o el padre Nithard— será la de ejercer una fuerte presión fiscal mediante el incremento o creación de nuevos impuestos sobre las frágiles economías campesinas, o sobre las clases urbanas por medio de constantes subidas de precios y bajadas de salarios. Este programa económico buscará obtener los máximos recursos para continuar sustentando la idea de Imperio, dado que hasta entonces los había permitido disfrutar de una balanza comercial positiva. En contraposición, se situarán la nobleza y el clero, los cuales quedarán totalmente exentos de todas estas cargas fiscales, aparte de permitirles incrementar el cobro de sus rentas. Al final, todo desembocará en un importante empobrecimiento de la sociedad castellana, con consecuencias tan desastrosas sobre la natalidad y el despoblamiento de grandes territorios de la Meseta, y que no se recuperará totalmente hasta principios del siglo XX. Y para remachar el clavo, la sociedad será secuestrada por el Tribunal del Santo Oficio de la Inquisición, la cual velará —a través de la censura, la crema de libros “prohibidos” y un integrismo misógino— para que no germine ningún pensamiento crítico que rehúya de la línea oficialista.

Por otro lado, encontramos la respuesta de los territorios del norte de Europa —como son la Corona inglesa y las diecisiete Provincias Unidas— la cual supondrá introducir con firmeza las ideas ilustradas dentro de la sociedad, la política y la economía. Mientras Inglaterra acabará constituyéndose en una monarquía parlamentaria, a través de un proceso político que limitará el poder del monarca y la separación de poderes, la unión militar de Utrecht —constituida por las diecisiete Provincias Unidas— combatirá enérgicamente hasta la Paz de Münster la ocupación de la Corona de Castilla por devenir la república de las Provincias Unidas del Norte. Ambos territorios adoptarán una nueva mirada sobre el comercio que provocará la mutación del sistema económico y adoptará una lógica de libre mercado sin restricciones ni protecciones estatales. La generación de riqueza ya no se hará a través de la sangre, sino que será por medio de la habilidad que tenga el individuo en la acumulación de capitales cosa que hará aparecer la plusvalía, origen de la nueva conflictividad. Y en este nuevo paradigma económico, el Estado ya no tendrá cabida dado que los elementos básicos e irreducibles que impulsarán esta nueva mentalidad será —tanto para empresas como para individuos— bajo el imperativo económico de maximizar las ganancias y minimizar las pérdidas.

“En contraposición, se situarán la nobleza y el clero, los cuales quedarán totalmente exentos de todas estas cargas fiscales, aparte de permitirles incrementar el cobro de las sus rentas.”

Cambio de paradigma económico

La universalidad cultural que había imperado hasta entonces será sustituida por nuevos razonamientos basados en “si se puede demostrar que el rendimiento económico que toda la producción industrial del mundo tiene que estar concentrada en Madagascar o en las islas Fiyi o que toda la población de África negra se tiene que trasladar al Nuevo Mundo para trabajar en las plantaciones de algodón o de la caña de azúcar, no existe ningún argumento económico que pueda parar estas iniciativas.” Y de este modo, el capitalismo impondrá una globalización cada vez más extensa y llegará a regiones cada vez más remotas, las cuales serán transformadas de manera más profunda.

El mundo se dividirá en parcelas productivas siguiendo criterios globales como “no tiene ningún sentido producir plátanos en Noruega porque su producción es mucho más barata en Honduras”. Por lo tanto, cuando los terratenientes argentinos solo produzcan carne o los granjeros australianos solo serán expertos productores de lana, será el momento en que habrán abandonado su propia producción agrícola, puesto que les resultará más beneficioso comprar las producciones cereales para el autoconsumo en el exterior. De este modo, estas transacciones les permitirá especular y sacar más rendimiento económico a sus inversiones.

Y en este sentido, tanto Inglaterra como Holanda serán los únicos exportadores de capitales y servicios financieros a las colonias americanas o asiáticas con el fin de desestabilizar los antiguos imperios —Castilla y Portugal— y de este modo asegurarse las materias primeras para la incipiente revolución industrial. Las bolsas de Londres o Amberes —fundadas a finales del XVII— se convertirán las capitales comerciales de la nueva economía que se basará sobre las expectativas de un dinamismo especulativo, las cuales serán participadas principalmente por los descendentes de aquellos judíos sefardíes expulsados por la Monarquía Hispánica a finales de los XV.

Desde el principio, tanto Inglaterra como Holanda tuvieron la certeza que para desarrollar el nuevo paradigma económico había que poner en marcha un proceso de concentración de la actividad económica por medio de la urbanización de las zonas costeras, cosa que les posibilitó el impulso de la construcción naval y el desarrollo de manufacturas próximas a los puertos. Esto les permitió convertir sus litorales en espacios económicamente muy dinámicos y potentes. Un hecho similar sucederá en la costa peninsular mediterránea, la cual pasará a ser uno de los territorios con un crecimiento económico similar al de los territorios del norte de Europa. Será entonces cuando Cataluña adquirirá la cohesión territorial sobre las bases de un sistema urbano estrechamente entrelazado con Barcelona —como centro comercial y político— a la vez que se desarrollará la industria para los pueblos próximos —Sants y San Martín de Provenzales— y la actividad mercantil se reorientará hacia el Atlántico y el interior peninsular.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

No es ningún secreto que el modelo de producción lineal que hemos aplicado hasta ahora, basado en extraer, producir, consumir y tirar, es del todo insostenible para la vida en nuestro planeta. La industria ya hace tiempo que sufre los efectos de la escasez de recursos naturales y está incrementando exponencialmente su inversión en iniciativas de economía circular.

Siguiendo el mismo ritmo de vida que hemos llevado hasta ahora, la humanidad necesita 1,75 Tierras el año. Es decir, estamos utilizando un 75% más de recursos de los cuales nuestro planeta puede regenerar. O en otras palabras, hace décadas que consumimos más recursos naturales de los que el planeta puede reponer anualmente.

En los últimos 50 años, el uso mundial de recursos materiales casi se ha cuadruplicado, superando al crecimiento de la población. Los humanos consumimos unos 100.000 millones de toneladas de materias primas al año, como por ejemplo el petróleo, el gas y los metales. Aun así, apenas reutilizamos el 9%, solo la Unión Europea genera más de 2.100 millones de toneladas de residuos en el año.

Es bastante evidente que el sistema socioeconómico actual basado en el consumismo y un modelo de producción lineal tiene los días contados y solo podrá garantizar su sostenibilidad, tanto medioambiental como económica, instaurando un sistema de economía circular. Hay que establecer un modelo de producción y consumo responsable y más sostenible, de forma que las materias primas se mantengan más tiempo en los ciclos productivos y se puedan aprovechar repetitivamente, procurando generar muchos menos residuos.

Es necesario un cambio de mentalidad que facilite una transición hacia un modelo basado en reducir, reutilizar y reciclar, en vez del de producir, usar y tirar. Se trata de conseguir un máximo desarrollo utilizando los menores recursos posibles y generando los mínimos costes a través de un modelo de economía circular.

La industria se pone las pilas

Según un estudio del Ministerio Federal de Medio Ambiente alemán y la consultora Roland Berger, el volumen mundial del mercado de la economía circular generó 148.000 millones de euros en 2021 y se prevé un crecimiento de hasta 263.000 millones de euros en 2030, lo cual supone un aumento del 78%.

Un informe de ABB recientemente publicado bajo el título “Circularidad, no hay tiempo que desperdiciar” revela que en el Estado español, el 94% de las empresas del sector industrial están sintiendo los efectos de la escasez de recursos naturales, lo cual ha llevado al 58% de ellas a aumentar su inversión en iniciativas de economía circular.

Aunque persiste la percepción de que la adopción de prácticas de producción circulares comporta costes adicionales, el estudio apunta que su implementación puede resultar en un ahorro significativo de costes a largo plazo.

Esta reticencia al cambio viene dada principalmente porque muchas empresas todavía tienden a enfocarse exclusivamente en los gastos operativos y de capital iniciales, sin tener en cuenta que los procesos simplificados inherentes a estas prácticas incrementan la eficiencia y optimizan los recursos. Por lo tanto, reduciendo los residuos y los gastos operativos a largo plazo.

Aun así, los datos muestran que la mayoría de las empresas apoyan a la normativa sobre circularidad y que, a pesar de la falta de un enfoque normalizado y la lenta adopción de algunas prácticas, incrementarán su inversión en los próximos tres años.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

Tenint en compte que vivim en un planeta amb recursos finits, el model econòmic actual basat en un creixement il·limitat sembla destinat al col·lapse. Però hi ha una alternativa viable? Estem preparats per assumir les conseqüències d’una reducció deliberada de la producció i del consum?

El creixement econòmic mundial es va veure esperonat per la revolució industrial i es va disparar a la fi de la Segona Guerra Mundial amb l’eclosió del consumisme. A partir dels anys 50 va començar un ràpid procés de creixement econòmic sense precedents que, tot i les recessions, s’ha mostrat imparable.

El consum d’energia per càpita va seguir un camí paral·lel després d’haver-se mantingut relativament estable durant dècades. I el mateix podem dir sobre l’ús de fertilitzants, consum d’aigua, producció de paper, etc. De la mateixa manera, les emissions de gasos d’efecte hivernacle i la pèrdua de biodiversitat van augmentar exponencialment.

És evident que aquest procés de desenvolupament va lligat a un augment de l’ús de recursos naturals, la contaminació i el canvi climàtic. Per tant, cal plantejar una transformació conscient i planificada de l’estructura econòmica i social per fer-la més sostenible.

Per a avançar cap aquesta transició ecològica es necessiten pactes que facin possible una reducció dels negocis ambientalment nocius en benefici d’altres més sostenibles i que formin part d’una economia circular. Potser més important, cal un canvi de mentalitat de la societat i, encara més difícil, d’una classe política ara supeditada als interessos corporatius.

Fugint d’una falsa dicotomia

A diferència del creixement econòmic, que es mesura per l’augment del producte interior brut (PIB), el concepte del decreixement econòmic és un moviment social i polític que fomenta la reducció deliberada de la productivitat i el consum i que promou la redistribució de la riquesa per assolir una vida més sostenible i equilibrada.

Els debats sobre l’actitud a prendre enfront del canvi climàtic o el model de creixement econòmic imperant sovint es redueixen a la confrontació entre aquests dos extrems. Per una banda, els partidaris de no canviar res per mantenir l’statu quo, per l’altra, els que ho volen canviar tot per desmantellar el sistema actual i substituir-lo per un model de decreixement.

Es tracta d’un fals dilema que divideix a la societat i no representa al públic en general. No té per què ser així. Per exemple, d’igual manera que tots podem estar d’acord a dir que és preferible millorar el benestar social en comptes d’empitjorar-lo, o el funcionament de les institucions públiques, o evitar els conflictes bèl·lics, segurament també ens posaríem d’acord si parléssim en termes de creixement sostenible o decreixement de les indústries contaminants.

Per altra part, no es pot aplicar la mateixa solució en l’àmbit global. El creixement econòmic ve acompanyat de la prosperitat i és molt fàcil i, fins i tot d’hipòcrita, advocar per un model de decreixement econòmic mundial des d’una posició de privilegi envers els països en vies de desenvolupament. Un dilema que no és nou i que ja ha generat tensions quant a les quotes de reducció de gasos d’efecte hivernacle.

De la mateixa manera, un decreixement econòmic imposat requeriria una intervenció estatal i una pèrdua de llibertats sense precedents, almenys en una societat democràtica. Estem preparats per assumir aquest major control governamental després del que s’ha vist amb les protestes dels pagesos en contra d’aquest tipus de mesures que s’han produït al llarg d’Europa? Podem assumir més impostos i més restriccions en el que podem o no podem fer?

No hi ha cap dubte que aquesta transició cap a un model de societat més sostenible és necessària, tanmateix, tant si s’opta per mantenir, incrementar o reduir el creixement econòmic, la solució passarà necessàriament per adoptar un model híbrid que sigui viable i capaç de cohesionar al conjunt de la societat.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Los últimos PMI de la zona euro muestran unas cifras peores de lo esperado y respaldan los argumentos a favor de un recorte de tipo por parte del BCE en septiembre. El sector privado prácticamente se estancó en julio y la economía alemana sufrió una nueva contracción de la producción industrial.

Pasado el descalabro bursátil de los últimos días, las miradas de los inversores se centran en los datos definitivos sobre los índices de gestores de compras (PMI) que varios países empiezan a publicar a lo largo de esta semana y que pueden señalar una recuperación de la economía de la eurozona.

Aun así, los datos preliminares de la encuesta hecha por S&P Global muestran unas cifras más débiles de lo esperado, indicando unas perspectivas negativas para los fabricantes de la eurozona. Por un lado, el PMI de fabricación bajó de los 46,1 puntos de junio a los 45,3 de julio. Por el otro, el PMI de servicios cayó de 52,8 a 51,9 puntos. Mientras que el PMI de la actividad total ha caído hasta los 50,1 puntos frente a los 50,9 de junio.

Según S&P Global, los nuevos pedidos registraron un segundo mes consecutivo de descenso, mientras que la confianza empresarial cayó a mínimos de hace seis meses, lo cual llevó a las empresas a interrumpir las contrataciones iniciadas a principios de año. Cyrus de la Rubia, economista en jefe del Hamburgo Commercial Bank apuntaba que “los datos preliminares de la encuesta del PMI señalan que la economía del sector privado de la zona euro casi se ha estancado en julio, a medida que la recuperación económica del bloque de la moneda única ha continuado disipándose.”

Dudas sobre la recuperación de la eurozona

No hay indicios de la recuperación significativa de la zona euro que se esperaba durante el segundo semestre del año. El subíndice de nuevos pedidos se quedó en su nivel más bajo de los últimos tres meses. Esto se ha traducido en una aceleración del descenso de la producción y un aumento de los recortes de puestos de trabajo.

A consecuencia de esto, la ocupación en la zona euro experimentó el mayor descenso desde diciembre de 2023, con una pérdida de puestos de trabajo continuada durante los últimos 14 meses. “Estos datos frenan la esperanza de una recuperación”, señalaban los analistas de Commerzbank, mostrando su preocupación porque todo parece indicar que “este rebote sea más tardío y débil de lo esperado.”

“La creencia generalizada de que la recuperación de la eurozona se aceleraría significativamente en el segundo semestre no se ha materializado. A principios de año, parecía que el sector se recuperaría de la recesión, pero las dudas que surgieron en junio se han visto exacerbadas por un nuevo descenso en julio”, explicaba de la Rubia.

El problema alemán

Mientras que los datos macroeconómicos publicados hoy muestran que la producción industrial en Alemania aumentó un 1,4% en comparación con el mes anterior, la producción industrial a lo largo del año cayó en un 4%. Al mismo tiempo, siguen cayendo las exportaciones, que en junio bajaron un 3,4% intermensual, frente a la caída de un 3,1% intermensual de mayo.

Por otro lado, según la lectura de S&P, el índice PMI de julio fue 0.3 puntos inferior al de junio, quedándose en 43,2 puntos. De este modo se sitúa claramente por debajo del umbral de 50 puntos, que significaría un aumento de la actividad económica, y también por debajo de 44 puntos, que indica una contracción de la producción industrial.

Desde el Hamburgo Commercial Bank, avisan que “estos datos ilustran un problema grave. La economía alemana ha sufrido una nueva contracción, arrastrada por un dramático descenso de la producción industrial.”

Protégete de las crisis económicas con el valor refugio por excelencia: el oro. Si quieres que tus ahorros tengan valor el día de mañana, Oro Patrimonio.

La brecha económica entre el norte y el sur de Europa se amplificó con la crisis de la deuda de la eurozona. Los países más afectados, Portugal, Italia, Grecia y España, fueron bautizados peyorativamente como “PIGS” por los países del norte, que ahora ven como las economías del sur lideran el crecimiento europeo mientras las suyas se hunden.

La crisis financiera del 2008 tuvo un impacto devastador en todo el mundo, especialmente en los países del sur de Europa. La explosión de la burbuja inmobiliaria en España, la carga de la deuda en Italia, la mala gestión financiera en Grecia y los problemas económicos estructurales en Portugal comportaron medidas de austeridad drásticas después de la intervención de la Troika, el triunvirato formado por la Comisión Europea (CE), el Banco Central Europeo (BCE) y el Fondo Monetario Internacional (FMI).

Estos países eran conocidos como los “PIGS” (cerdos en inglés), un término peyorativo que usaban los países noreuropeos en la hora de criticar la gestión de la deuda y del déficit por parte de los países del sur. Más tarde añadieron Irlanda al grupo de indeseables, a pesar de que el caso de Grecia fue lo más destacado porque contaba con uno de los niveles de deuda más elevados.

La respuesta de la UE fue aprobar planes para un “rescate” económico que vino acompañado de draconianas medidas de austeridad que rescataban sobre todo bancos alemanes y británicos a expensas de condenar a pagar esta deuda a generaciones de las poblaciones de los países supuestamente rescatados. Evidentemente, estas medidas fueron extremadamente impopulares y provocaron una oleada de protestas sociales de sobra conocidas por la ejecutiva del FMI.

Liderando el crecimiento económico

Una década y media después de esta derrota financiera, el escenario económico europeo ha dado una vuelta de 180 grados. A pesar de que los “PIGS” continúan trabajando para ir saliente de la periferia económica de la UE, se han convertido en su nuevo motor de crecimiento, mientras los países del norte son un lastre.

Durante los últimos 12 meses la eurozona ha esquivado una recesión técnica de milagro, aun así, España y el resto de los PIGS han conseguido liderar el crecimiento económico y ser los principales responsables que no se produjera esta recesión técnica.

Es verdad que las reformas estructurales implementadas en la industria, en el mercado laboral y en el sector financiero, junto con avances en la unidad monetaria y fiscal, contribuyeron a mejorar la competitividad de los países del sur, pero la recuperación y liderazgo económico de los últimos años han sido influidos por otros factores.

El mejor rendimiento de las economías de la Europa meridional en relación con el resto de la UE puede explicarse por la evolución del sector energético y el turismo, en particular por la manera en que estos sectores se han visto afectados por la guerra de Ucrania y la pandemia sanitaria. El mayor peso del sector turístico en los países del sur se han hecho notar, así como su menor dependencia en el gas ruso comparado con otros países como Alemania, que se ha visto golpeada por una fuerte crisis industrial autoimpuesta con las sanciones a Rusia.

Al margen de esta reciente resurrección económica de los países del sur de Europa, queda por ver si serán capaces crear un modelo económico más sostenible y menos dependiente del turismo, controlar la deuda pública y mejorar su productividad. En cualquier caso, parece que últimamente ser un «pig» no es tan mala cosa.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Europa habla cada vez más de “autonomía estratégica”. ¿Pero qué quiere decir exactamente? ¿Independencia energética, tecnológica o militar? ¿O es solo un eslogan político en un mundo cada vez más fragmentado? En plena tensión geopolítica global, la Unión Europea intenta redefinir su papel entre Estados Unidos y China. Y en este escenario, territorios como Cataluña pueden encontrar una ventana de oportunidad… o quedar atrapados en una nueva dependencia.

Durante décadas, Europa ha construido su modelo económico sobre una base aparentemente eficiente pero profundamente dependiente: energía barata de Rusia, manufactura competitiva de China y seguridad militar bajo el paraguas de Estados Unidos. Este equilibrio, que parecía funcional, se ha roto. La guerra en Ucrania, las tensiones comerciales globales y el uso creciente de sanciones como herramienta de presión geopolítica han puesto en evidencia una realidad incómoda: Europa no controla sus palancas estratégicas.

El sistema económico global no es neutro, sino que responde a estructuras de poder que han generado dependencias tecnológicas, financieras y comerciales a escala mundial. Esta arquitectura limita la soberanía real de los territorios y condiciona sus decisiones. Por eso, la cuestión ya no es si Europa quiere ser independiente, sino identificar con claridad de qué quiere —y puede— dejar de depender.

Reindustrialización: volver a producir… ¿a qué precio?

Una de las respuestas de Bruselas es clara: reindustrializar Europa. La pandemia y la crisis de suministros evidenciaron hasta qué punto la dependencia de China era crítica, desde los microchips hasta los productos farmacéuticos. Durante años, Europa ha externalizado su capacidad productiva, priorizando costes bajos por encima de la soberanía industrial. Ahora, el giro es evidente, con incentivos para fabricar semiconductores, planes para recuperar sectores estratégicos e inversiones en energías renovables y materias primas.

Pero este proceso no es gratuito. Producir en Europa es más caro, y eso impacta directamente en la economía: presiona los márgenes empresariales, puede traducirse en precios más elevados para los consumidores y obliga a desplegar subvenciones públicas masivas. Aquí emerge una tensión central que marcará el futuro del continente: hasta qué punto se puede ganar autonomía sin perder competitividad en un mercado globalizado.

Al mismo tiempo, Europa intenta reducir su dependencia de Estados Unidos en ámbitos clave como la tecnología, los sistemas de pago o la defensa. Sin embargo, el riesgo es sustituir una dependencia por otra: minerales críticos de terceros países, nuevas dependencias tecnológicas o el peso creciente de grandes corporaciones subvencionadas. El reto, por tanto, no es solo cambiar de proveedores, sino repensar a fondo un modelo económico que hasta ahora se ha basado en dependencias estructurales.

Cataluña: ¿periferia o nodo estratégico?

En este nuevo escenario, el papel de Cataluña no es evidente, pero tampoco menor. Dispone de una base industrial sólida y una posición geográfica estratégica en el sur de Europa que la convierten en una candidata natural a convertirse en un nodo logístico y productivo relevante. Puertos, infraestructuras y un tejido empresarial diversificado pueden jugar a favor en un proceso de reindustrialización que busca proximidad y resiliencia.

Ahora bien, esta oportunidad convive con limitaciones estructurales importantes. La elevada presión fiscal y la falta de capacidad plena de decisión económica pueden actuar como freno en un momento en que captar inversión es clave. A esto se suma un problema de fondo: el desequilibrio entre salarios y coste de la vida. Cuando el poder adquisitivo se ve erosionado, el mercado interno se debilita, y sin una demanda interna robusta, cualquier estrategia industrial pierde solidez.

Por eso, la cuestión no es solo si Cataluña puede aprovechar esta nueva etapa, sino en qué condiciones lo hará. Puede ser una oportunidad si se atrae industria de alto valor añadido y se refuerza el tejido productivo con más capacidad de decisión. Pero también puede ser un riesgo si solo se asumen costes y se mantiene la dependencia estructural. En definitiva, no basta con formar parte del mapa europeo: hay que tener margen real para definir las propias reglas del juego.

¿Autonomía real o relato político?

Europa quiere recuperar control sobre ámbitos clave como la energía, la tecnología, la defensa o las finanzas, pero todos estos sectores están profundamente entrelazados con intereses globales. En este contexto, el riesgo de captura por parte de grandes corporaciones o lobbies no es menor, especialmente dentro de un sistema que a menudo responde a dinámicas de capitalismo clientelar que distorsionan las decisiones políticas. La historia reciente lo confirma: los grandes cambios económicos no siempre liberan, a menudo redefinen las dependencias.

Por eso, la verdadera cuestión no es solo producir más o diversificar proveedores, sino garantizar una soberanía real. Esto implica control efectivo sobre los flujos financieros, independencia energética tangible, autonomía tecnológica y capacidad política para definir estrategias propias. Sin estos pilares, la autonomía es incompleta y puede acabar siendo solo una narrativa bien construida. Para Cataluña, el reto es especialmente delicado: aprovechar esta nueva ventana de oportunidad sin quedar atrapada en una nueva arquitectura de dependencia.

El mundo cambia, y con él las reglas del juego. Europa se mueve, pero la pregunta clave es si nosotros nos moveremos con criterio o a remolque. Entender estos cambios no es opcional: es imprescindible para proteger nuestro ahorro, tomar decisiones con conciencia y construir un futuro económico con más control y menos dependencia. Porque la verdadera autonomía empieza cuando entendemos el sistema… y decidimos cómo queremos jugar en él.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

La exclusión social, la precariedad laboral y el difícil acceso a la vivienda son algunos de los factores que generan ansiedad y depresión a una gran parte la población. Este deterioro de la calidad de vida está relacionado con uno de los consumos más altos de ansiolíticos de Europa y pone en cuestión la sostenibilidad del modelo socioeconómico actual.

Todo y la pérdida de posiciones en el ranking de los últimos años, según organizaciones extranjeras España se mantiene entre las naciones con un índice de calidad de vida más alto entre los países desarrollados. No solo esto, sino que el conjunto de expatriados o ‘expats’ -eufemismo que define a los inmigrantes de países ‘del primer mundo’- que residen y trabajan en el Estado español, lo siguen eligiendo como el país con más calidad de vida.

Este optimismo, pero, parece no ser compartido por los residentes autóctonos del país. Esta conclusión se desprende de un estudio ecosocial hecho recientemente por la fundación FUHEM sobre la Calidad de Vida en España. De hecho, después de analizar a la sociedad española centrándose en tres ámbitos -gastos, recursos y trabajo- llega a la conclusión que la calidad de vida de los españoles ha empeorado significativamente en los últimos años.

Concretamente, el informe apunta que casi la mitad de los españoles se sienten solos y que el 27% de la población, o una de cada cuatro personas, se encuentra en riesgo de pobreza o exclusión social. Los investigadores sociales que han elaborado el informe afirman que este aislamiento social genera ansiedad y depresión, y conectan este dato con el aumento del consumo de ansiolíticos en el Estado, uno de los índices más altos de Europa.

Trabajo digno, acceso a la vivienda y protección social

La prevalente precarización laboral se traduce en el hecho que alrededor del 15% de la población ocupada de España también se encuentra en riesgo de pobreza o exclusión social y que la pobreza infantil afecta uno de cada tres niños menores de 16 años. En este contexto, dos de cada diez españoles viven en condiciones de habitabilidad deficientes, sin poder mantener una temperatura adecuada ni en invierno ni en verano.

Por otro lado, mientras que el 58,1% de los jóvenes tenía acceso a una vivienda en propiedad en 2007, hoy, esta cifra se ha reducido al 25%. Actualmente, son necesarios siete años de renta para comprar una vivienda, muy lejos de los 2,8 años necesarios de hace tres décadas. Además, a pesar de que el gasto para alquilar una vivienda no tendría que superar el 30% de los ingresos, cuatro de cada 10 personas destinan el 40% de su sueldo y una quinta parte más del 60%, 6 puntos por encima del 2018 y 12 puntos más que en el 2014.

Los recortes en el gasto público se han visto reflejados en la falta de oferta de viviendas de alquiler social, que en 2020 solo representaban el 1,1% del total, un porcentaje claramente insuficiente para dar cobertura a los 4,5 millones de personas que se encuentran en situación de exclusión residencial. Se trata de un modelo inmobiliario que no solo dificulta el acceso a la vivienda a la ciudadanía, sino que da preferencia a grandes fondos de inversión y a las corporaciones bancarias.

La urgencia del cambio hacia un modelo más sostenible

El estudio también cuestiona nuestro modelo de producción y consumo que “ha puesto la vida bajo la tiranía de la eficiencia y el rendimiento”. Llevar una vida poco saludable comporta niveles más altos de “fatiga permanente”, especialmente para los hogares más pobres que no se pueden permitir una dieta más variada y de calidad.

Este es un problema que se ha visto agudizado por el encarecimiento de los alimentos básicos y por la creciente tendencia a realizar las compras en grandes superficies comerciales, que el informe relaciona con el aumento de la obesidad en el Estado español, uno de los países europeos donde se ha incrementado más en los últimos años.

Así mismo, la ONG hace hincapié en la necesidad de parar la fragmentación territorial que provoca un deterioro social y ecológico, señalando que el modelo de movilidad protagonizado por el vehículo privado y la carretera es «altamente ineficiente». En este sentido, avisan que las inversiones públicas que se han hecho para la construcción de grandes infraestructuras responden más a los intereses privados que al interés público. En definitiva, un modelo productivo, de inversión y de sociedad insostenible que facilita las desigualdades, castrando la cohesión social y el equilibrio medioambiental.

Uno de los objetivos de 11Onze es transformar realidades que no nos gustan. Contamos con una comunidad activa, consciente y responsable. Entra en 11Onze se Remanga para descubrir como puedes contribuir a ayudar otras personas en todo el mundo.

La Reserva Federal de los Estados Unidos lanzará este verano un sistema de pagos en tiempo real pensado para agilizar las transacciones entre cuentas bancarias. Este avance es visto por algunos críticos como un nuevo paso hacia un dólar digital para contrarrestar las criptomonedas y eliminar el dinero en efectivo.

En un mundo cada vez más digital e interconectado, los sistemas de pago están evolucionando para adaptarse a las necesidades de empresas y consumidores que piden tener acceso a servicios de pago rápidos para hacer gestiones de manera más eficaz y poder controlar mejor su tesorería. El sector privado ha sido la punta de lanza de esta evolución, pero los gobiernos también quieren tomar partido.

Para satisfacer estas necesidades, la Reserva Federal de los Estados Unidos tiene previsto introducir en julio de este año un nuevo sistema de pagos conocido cómo lo FedNow. Esta nueva plataforma de pagos instantáneos está diseñada para hacer posibles pagos seguros y eficientes en tiempo real, las 24 horas del día y los 365 días del año.

Esto supone una gran ventaja para empresas y consumidores, puesto que no tendrán que depender de los plazos de procesamiento tradicionales, que ahora pueden ser de varios días hábiles. El nuevo sistema permitirá que los fondos se transfieran inmediatamente entre las cuentas bancarias participantes, y al tratarse de una organización gubernamental sin ánimo de lucro podrá ofrecer precios más competitivos.

Por otro lado, la adopción del FedNow por los bancos, las empresas y las principales instituciones financieras de los Estados Unidos podría provocar que otras entidades extranjeras se vieran forzadas a utilizar el servicio. Esto es significativo porque podría ayudar al dólar, también en formato digital, a perpetuar su reinado en las transacciones transfronterizas internacionales. Este escenario no se puede descartar frente a la creciente desdolarización y el anuncio del lanzamiento de una nueva moneda por parte del grupo de los BRICS.

¿Un nuevo sistema de pagos relacionado con el dólar digital?

Paralelamente al lanzamiento del FedNow, la Reserva Federal está estudiando la posibilidad de introducir el dólar digital. Como ya han hecho otros países, se trataría de poner en circulación una moneda digital vinculada al banco central (CBDC). Esta propuesta ha generado críticas por el hecho de que podría afectar las libertades fundamentales de la ciudadanía, aumentando la capacidad de los gobiernos para rastrear y controlar a la población.

En este sentido, el gobernador del estado de Florida Ron DeSantis y el candidato presidencial Robert Kennedy Jr, cuestionan los motivos que hay detrás de la posible introducción del dólar digital y del nuevo sistema de pagos de la FedNow. Concretamente, Robert Kennedy Jr manifestó que la emisión de un dólar digital servirá como un mecanismo para controlar a los ciudadanos estadounidenses, igual que el sistema de pagos FedNow, afirmando que “la distinción entre el FedNow y una CBDC es importante desde un punto de vista técnico, pero no desde el punto de vista de las libertades civiles”.

A raíz de estas declaraciones que pretenden vincular las dos propuestas, se ha desatado la polémica en redes sociales, en las cuales circulan contenidos que afirman que la Reserva Federal lanzará este julio una moneda digital de banco central llamada FedNow, que dará más poder al Gobierno para ratificar la esclavitud financiera y la tiranía política.

Una desinformación que se ha viralizado hasta el punto que la Reserva Federal ha visto necesario desmentirla oficialmente, apuntando que “FedNow no está relacionado con una moneda digital. FedNow es un servicio de pagos que la Reserva Federal pone a disposición de bancos y cooperativas de crédito para transferir fondos. El servicio FedNow no es una forma de moneda ni un paso hacia la eliminación de ninguna forma de pago, incluido el efectivo.”

Adicionalmente, Jerome Powell y Lael Brainard, presidente y exvicepresidenta de la Reserva Federal, señalaban que todavía podrían faltar años para ver un dólar digital convertirse en realidad, pero que el FedNow se podría perfilar como una mejor alternativa a una CBDC. Sea como sea, la controversia está servida, y es probable que impulse todavía más el argumento a favor de las criptomonedas, como monedas digitales descentralizadas que pueden servir como una defensa contra las CBDC u otras alternativas monetarias apoyadas por el Estado.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

La Unió Europea s’enfronta al seu declivi polític, econòmic i militar en el món. Els interessos particulars dels diferents Estats li priven d’una veu forta en el context internacional, on habitualment actua supeditada als desitjos dels Estats Units. En aquest context, la sobirania real d’Europa és gairebé una utopia.

S’apropen temps convulsos a Europa. La guerra d’Ucraïna ha disparat la tensió amb Rússia, que cada vegada estreta més els seus llaços amb la Xina. El conflicte ha portat els governs europeus a reforçar la seva aliança amb els Estats Units i replantejar-se les seves polítiques de defensa i energia. A més, la guerra ha provocat tensions en el propi si de la Unió Europea, que probablement aniran en augment.

On podem arribar? És difícil de dir. Europa ha recorregut un llarg camí des del pla Schuman de 1950 i el Tractat de Roma de 1957, que l’ha convertit en la segona major democràcia i la tercera major economia del món. Però, després del somni d’unió i prosperitat europea que va generar la caiguda del bloc comunista l’any 1989, l’idealisme europeu s’ha anat fonent com un terròs de sucre. Ho ha fet en un “desordre internacional” tutelat pels Estats Units i marcat per crisis econòmiques, pandèmies, un procés de desglobalització parcial i conflictes entre les grans potències.

Mai com ara la Unió Europea havia hagut de fer front a una situació internacional que avança cap a la multipolaritat i està plagada de crisi que plantegen nombroses amenaces i reptes. I ni tan sols ha estat capaç de desenvolupar la tan anhelada Política Exterior i de Seguretat Comuna (PESC).

Una certesa: la política exterior continua encara és un dels elements menys integrats de la UE. Així ho va demostrar, per exemple, el canceller alemany Olaf Scholz en un viatge a la Xina a principis de novembre de 2022. Aquesta visita va rebre una pluja de crítiques per part dels socis europeus perquè denotava un unilateralisme descarnat, ja que els interessos d’Alemanya xocaven amb els de la resta dels membres de la Unió Europea.

La desunió europea

No és cap secret que cada país defensa els seus interessos. Com advertia recentment Martin Wolf, responsable d’economia del ‘Financial Times’, alguns dels principals problemes als quals s’enfronta la UE tenen el seu origen en el fet que no es tracta d’un Estat, sinó d’una confederació d’Estats. D’aquí es deriven les dificultats de gestionar economies divergents dins d’una unió monetària en la qual el Banc Central Europeu exerceix un paper essencialment polític per evitar desequilibris insalvables entre les diferents economies.

Falta una veritable integració. La realitat és que el mercat únic europeu no està integrat com ho està el dels Estats Units, per exemple. La falta de dinamisme en un sector crucial en l’actualitat, com ho és el de les tecnologies de la informació i la comunicació, s’explica en gran manera per aquest fet. És simptomàtic que només una empresa europea, ASML, figuri entre les deu empreses tecnològiques més valuoses del món.

Res convida a l’optimisme. En un context internacional més fragmentat i amb majors pulsions nacionalistes, fins i tot Alemanya, que és l’autèntic motor d’Europa, cada vegada té més dificultats per trobar mercats que absorbeixin la seva producció. Els elevats costos energètics són una amenaça per a la seva indústria pesant. I s’afegeix l’embranzida de la Xina i els avenços dels Estats Units cap a una política intervencionista i proteccionista.

Aquesta situació fa que es trobi a faltar una veritable política europea comuna, llastrada pels interessos nacionals particulars, que fins i tot amenacen l’existència del mercat únic.

El rol d’Europa en el món

Una qüestió vital per a Europa, com assenyala Wolf, és definir el paper que vol exercir en el món, si desitja continuar sent un aliat “servil” dels Estats Units, convertir-se en un pont entre blocs o recuperar l’estatus de potència. La primera opció sembla la més plausible, ja que per tornar a convertir-se en una potència necessitaria una unió política i fiscal molt més profunda, a més de superar les desconfiances internes.

L’ascens de la Xina, l’Índia, Rússia i altres països com a potències econòmiques i militars obliga la Unió Europea a ser un actor amb una única veu en assumptes d’importància global si aspira a ser un dels “pols” rellevants en el futur multipolar. Però, com més activa i independent vulgui ser la Unió Europea, més crucial serà aprofundir en el seu federalisme, un procés plagat d’espines per les reticències nacionalistes.

L’auge populista

L’avanç dels moviments populistes a Europa des de la crisi financera de 2008 i la crisi migratòria de 2016 suposa una amenaça en aquest sentit. La majoria es caracteritzen pel seu euroescepticisme, ja que consideren que l’arrel dels problemes socioeconòmics a Europa és la integració europea i la presa de decisions de Brussel·les.

No estem davant un moviment marginal: un estudi del Pew Research Center mostra que els partits euroescèptics ja ocupen el 29% dels escons del Parlament Europeu, la xifra més alta de la història. Per tant, una part important dels qui prenen les grans decisions sobre el futur de la Unió Europea són també els qui s’oposen a una major integració. I, sense aquesta integració, és difícil que Europa recuperi un paper protagonista en el panorama internacional.

Escassos avenços

La Unió Europea va establir diverses prioritats per al període 2019-2024, entre elles la protecció i la llibertat dels ciutadans, el desenvolupament d’una economia forta, la sostenibilitat a Europa i la promoció dels valors i interessos europeus a escala mundial. Per desgràcia, els avenços en aquests àmbits han estat escassos.

Vivim en un món caracteritzat pel desordre, el creixent proteccionisme i els conflictes entre grans potències. Sens dubte, no és el món amb el qual somiaven els fundadors de la Unió Europea. Però si els seus dirigents actuals desitgen preservar alguna cosa de l’esperit original, haurien d’enfortir les bases del projecte i avançar cap a una sobirania real d’Europa. Per a això seria imprescindible frenar la desindustrialització, impulsar la transformació digital, aprofundir en la integració i establir una veu única en el món.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!