La llibertat de triar l’IBAN

La super app d’11Onze permetrà als usuaris obrir comptes a altres països europeus, una operació ràpida i funcional que aporta múltiples beneficis. Per què és important escollir en quin país tenim els diners?

Fa anys que Europa ha mirat de construir un mercat únic també pel que fa als pagaments en euros. Ho ha aconseguit, finalment, gràcies a la SEPA, l’àrea única de pagaments en euro, i l’IBAN, el número de compte internacional. Aquests dos sistemes fan possible que la ciutadania pugui fer pagaments, transferències i domiciliacions des de qualsevol país de la Unió Europea (UE), sense que importi el país d’origen del teu compte corrent. És per això que a 11Onze volem que la nostra comunitat pugui escollir on obre els seus comptes.

Un altre motiu pel qual creiem que és important que els nostres usuaris puguin triar l’IBAN té a veure, sens dubte, amb la seguretat dels estalvis. En concret, a l’Estat espanyol, el Fons de Garantia de Dipòsits d’Entitats de Crèdit protegeix fins a 100.000 euros per client. Però cal anar més enllà per comprovar si, en cas de necessitar-ho, realment tots els clients podríem recuperar aquests diners.

Com es mesura la solvència d’un país a l’hora de protegir els dipòsits dels clients és difícil d’explicar. Per això, ho simplifiquem a partir d’una idea clau: qui assegura els nostres diners és el banc central del país on tinguem l’IBAN. Així, per exemple, si els nostres diners estan a l’Estat espanyol, el Banc d’Espanya hauria de tenir prou reserves, en cas d’urgència, per cobrir tots els comptes corrents del país.

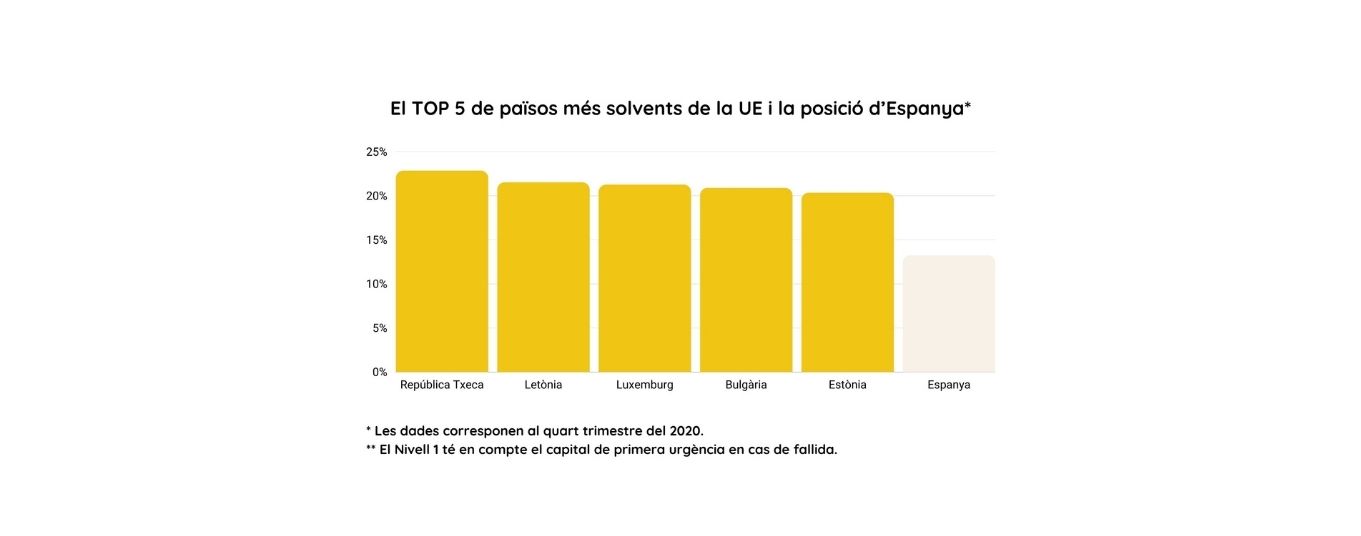

En aquest sentit, el Banc Central Europeu recull les dades sobre els països que tenen els bancs centrals més solvents, és a dir, els que ofereixen més protecció en cas de fallida d’un o més bancs. Si l’entitat bancària on tens dipositats els estalvis fa fallida, qui respon és el banc central d’aquell país, però certament, molts no tenen prou solvència per afrontar una situació així. Per aquest motiu la llei obliga les entitats a tenir assegurances complementàries.

L’índex que fa servir el Banc Central Europeu per construir aquesta classificació, que és similar a l’anomenat coeficient de caixa, és una fórmula que posa en relació les reserves líquides amb els dipòsits i s’expressa amb un percentatge. Si observem les dades de la gràfica de sota, que mostra la ràtio d’equitat comuna de les institucions de crèdit, Espanya es troba molt per sota del rànquing que encapçalen països com la República Txeca, Luxemburg o Bulgària, entre d’altres.

Font: Banc Central Europeu. Stadistical Data Warehouse.

Buscar millores en els serveis financers

Si no en teníem prou amb el fet que hi ha països molt més solvents que Espanya per obrir un compte corrent, cal tenir present que, tot i que l’Estat espanyol és un dels països que va firmar els acords de la SEPA —el 2007, va aprovar les normes PSD; el 2012, la creació de la SEPA; i el 2014, els acords que donaven el tret de sortida a l’ús de l’IBAN—, a la pràctica, a part d’incomplir els acords que firma, les seves entitats bancàries tampoc no han millorat els serveis financers que ofereixen als clients. Per tot això, buscar alternatives és una bona solució.

A més, la realitat és que, des del mateix 2014, empreses i institucions espanyoles han practicat el que es coneix com la discriminació per l’IBAN i que consisteix a no acceptar pagaments o domiciliacions a comptes que no incloguin dins la seva numeració les lletres ES, és a dir, que no es corresponguin amb un banc espanyol. D’aquesta manera, contravenen la normativa europea. Aquesta pràctica no és legal i beneficia sobretot la banca tradicional espanyola.

Com denunciar la discriminació de l’IBAN?

Poc després que es detectés aquesta pràctica discriminatòria —especialment estesa a Espanya, però també a França—, es van presentar les primeres denúncies per part de clients. Però, sobretot, qui va encapçalar aquesta lluita judicial va ser la nova banca emergent a Europa, liderada per neobancs i fintechs que han aparegut com a alternativa a la banca tradicional. Empreses com Revolut, N26, Finextra, Monito o Wise en són exemples.

Alguns d’aquests nous bancs, amb seu a diversos països d’Europa i, per tant, amb un IBAN estranger, posen a l’abast dels clients les eines per a denunciar-ho, en primera instància a l’entitat causant i, si no rectifica, al Banc d’Espanya. En darrer terme, es pot escalar a instàncies europees. La majoria d’aquests judicis acaben donant la raó a les persones afectades. La Comissió Europea n’és molt conscient, com ho demostren els seus pronunciaments i informes i, per això, té un estudi de mesures punitives sobre la taula. Fins i tot alguns diputats han denunciat i presentat preguntes formals al Parlament Europeu.

Clients, nous bancs i institucions europees vetllen per la resolució d’aquesta discriminació i tornen a posar el focus en els múltiples avantatges que la lliure elecció de l’IBAN suposa, especialment per als clients. Amb tot, es treballa perquè en un futur pròxim la discriminació de l’IBAN acabi sent història.

Vols un compte d’11Onze? Demana tanda a Fem Cua. Amb el codi que et donarem, podràs obrir un compte l’1 d’octubre.

La crisi energètica, una inflació desbocada, un deute públic de rècord i l’avís del Fons Monetari Internacional que les perspectives de l’economia global empitjoren davant la imminent recessió, fan caure l’índex del clima econòmic mundial al nivell més baix en 20 anys.

No té cap mèrit anunciar que l’economia mundial està en crisi, quan no és cap novetat per a una població que està patint en el seu dia a dia els efectes de les creixents turbulències econòmiques que ens acompanyen des de fa tres anys. Un panorama desolador que pot deixar en números vermells el nostre compte corrent, però també el nostre benestar emocional.

El que tothom es pregunta és: quan sortirem de la crisi? Però ara per ara, cap dels organismes de recerca econòmica o directius d’institucions financeres sembla saber-ho. Els analistes i polítics que feien previsions d’una inflació fluixa i puntual que duraria uns pocs mesos, però que s’ha disparat i sembla interminable, tiren pilotes fora o continuen movent les dates de la recuperació fins a igualar les dels pronòstics més pessimistes i considerats inversemblants només un any enrere.

Davant d’un augment de preus sense fre que continua reduint el poder adquisitiu de la població, controlar la inflació hauria de ser la primera prioritat dels responsables polítics. L’enduriment de la política monetària vindrà acompanyada, inevitablement, de costos econòmics i socials reals, però el seu retard no farà sinó agreujar-los, com ja ha passat anteriorment.

A la vora de l’abisme

Les principals economies europees no només han de fer front a una inflació superior a l’esperada, sinó que s’enfronten a una possible interrupció total de les importacions de gas rus, bé per la pressió de Washington a Europa o per represàlia russa a les sancions econòmiques, que tindria com a conseqüència que les mesures per reduir la pujada de preus esdevinguessin del tot insuficients.

Per altra banda, els Estats Units han registrat un creixement negatiu durant dos trimestres consecutius i estan tècnicament en recessió, malgrat la fortalesa del mercat laboral i una inflació que ha baixat lleugerament gràcies a la reducció del preu de la gasolina. Tanmateix, l’anèmic creixement a principis d’any, junt amb la reducció del poder adquisitiu de les llars i l’enduriment de la política monetària, continuen impulsant revisions a la baixa sobre el futur de l’economia estatunidenca.

Les previsions de creixement del bloc asiàtic, especialment per part de l’Índia i la Xina, són més optimistes. Tot i això, la crisi del sector immobiliari xinès, junt amb la política de covid zero que paralitza el consum i perpetua l’alentiment de les cadenes de producció i logística, amenacen el creixement del gegant asiàtic.

Un context econòmic que fa preveure que el món pot estar aviat a la vora d’una recessió global, que augmentaria el risc de fragmentació geoeconòmica en perjudici dels països més pobres, que no es poden permetre donar un suport fiscal específic per ajudar a esmorteir l’impacte de la crisi en les seves poblacions.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Cada cop més experts vaticinen una recessió, que podria materialitzar-se en els pròxims mesos. Des d’11Onze t’oferim 11 consells per a preparar-te amb garanties davant la possibilitat d’una nova crisi.

El creixement del PIB a Catalunya es va frenar en sec en el primer trimestre de 2022, amb un avanç de tan sols un 0,1%. Estem en l’avantsala d’una recessió?

La veritat és que, amb els grans bancs centrals apujant o preparant pujades dels tipus d’interès per a frenar la inflació, el refredament de l’economia està assegurat. I no es pot descartar que apareguin símptomes de congelació econòmica. Més si tenim en compte la crisi energètica mundial i els problemes en les cadenes de subministrament. Cada cop més experts apunten a una contracció econòmica en qüestió de mesos.

Amb l’abrupta recessió pandèmica gairebé sense acabar de digerir, faries bé de preparar les teves finances per a afrontar una nova travessia pel desert. Aquí tens alguns consells per a que el possible canvi de cicle econòmic no t’enxampi a contrapeu. Si alguna cosa ens ha ensenyat la pandèmia és que tot pot canviar dràsticament d’un dia per l’altre.

Onze consells d’11Onze

- Analitza la teva situació financera. Calcula quin és el teu patrimoni, els teus ingressos mensuals i quina part de les teves despeses són fixes i variables, així com quant podries reduir el teu pressupost de despesa en cas de necessitat. Si ets empresari, preveu també què succeiria si els teus ingressos caiguessin dràsticament.

- Redueix els teus deutes. És important no encarar una crisi amb un volum de crèdit elevat perquè els nostres ingressos es poden veure minvats. A més, tingues en compte que tot apunta al fet que les quotes dels crèdits i les hipoteques amb interès variable s’encariran en els pròxims mesos. Si tens un elevat nivell d’endeutament a curt termini, millor renegociar-lo per a que no t’asfixiï. I si ets tu el creditor, intenta accelerar la devolució per a evitar la morositat.

- Planteja’t noves fonts d’ingressos. Quants més pagadors tinguis, més probable serà conservar part dels ingressos si arriba una crisi. Si treballes per compte d’altri, planteja’t la possibilitat de realitzar col·laboracions puntuals amb altres persones o empreses, o fins i tot impartir classes.

- Reconsidera les compres i les despeses prescindibles. Una mesura de pur sentit comú és no estirar més el braç que la màniga. Valora què necessites de veritat i de què pots prescindir en un context tan volàtil com l’actual. I això és especialment rellevant per a béns i serveis amb un cost elevat, com un habitatge, un cotxe o unes vacances a l’altre extrem del món.

- Augmenta la disponibilitat de diners líquids. Sempre està bé tenir un coixí financer, però és especialment recomanable si s’apropen temps de vaques flaques. Per a quants mesos donaria el teu fons d’emergència si les coses anessin maldades? Ajusta-ho a les teves circumstàncies. No és el mateix si ets empresari, autònom o treballador amb dret a atur.

- Destina part de la inversió a actius líquids. És important que una part de les nostres inversions es puguin convertir en diners fàcilment. D’aquesta manera, ens garantim efectiu disponible en cas de necessitat. Dit d’una altra manera, és un mal moment per a invertir tot els teus diners en el mercat immobiliari. Si arriba una crisi i necessites diners amb urgència, hauràs de malvendre perquè els immobles no són actius que es venguin immediatament pel seu valor de mercat.

- Diversifica la inversió. És una mesura fonamental en qualsevol cicle econòmic. Ningú pot garantir què passarà amb l’economia o amb un sector concret, per la qual cosa diversificar la inversió sempre ajuda a reduir el risc. Es tracta de no posar tots els ous a la mateixa cistella. D’altra banda, les crisis sempre ofereixen grans oportunitats per a fer negoci amb els diners que no posis al fons d’emergència.

- Pensa a llarg termini. Evita que la voràgine del mercat guiï els teus moviments d’inversió. Aprèn a distingir les fluctuacions conjunturals de les estructurals i situa el punt de mira de la teva estratègia d’inversió en el llarg termini. No has de preocupar-te si un actiu que és clarament una tendència de futur veu reduït el seu valor puntualment.

- No et deixis portar per l’emoció. Igual que has d’evitar les compres impulsives, també has d’eliminar l’emoció, quan no el pànic, de les teves decisions d’inversió. I assumeix les pèrdues. De vegades ens resistim a desfer-nos d’un actiu que està baixant perquè psicològicament no som capaços d’assumir la pèrdua. Cal prendre les decisions racionalment i, si la lògica del mercat ens diu que aquest bé continuarà caient a llarg termini, és millor perdre la meitat que perdre-ho tot.

- Preveu els diferents escenaris possibles i realitza plans de contingència. És recomanable tenir previstos plans A, B i fins a C segons la profunditat de la recessió i la severitat amb la qual ens colpegi. Així tindràs clar de quins recursos disposes per a adaptar-te a qualsevol circumstància.

- Millora la teva ocupabilitat. La formació contínua ja s’ha convertit en un requisit del mercat laboral, però resulta especialment rellevant en una crisi econòmica, ja que les empreses tendeixen a fer retallades en les seves plantilles i la competència per cada lloc s’aguditza. Pensa en la gran quantitat d’ERO i ERTO que es van realitzar durant la pandèmia.

Trobaràs tot el que necessites saber sobre les recessions en el següent curs gratuït.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaCom ens afecta l’encariment del diner?

6min lecturaEls Estats Units acaben d’apujar els tipus d’interès i s’espera que

A vegades no és gens fàcil trobar aquestes els termes “ètica” i “empresa” junts. Popularment es creu que l’essència d’un elimina a l’altre i, en aquesta raó, justifiquem la manca d’un teixit d’empreses que realment apostin per unes condicions garantistes, però la societat ha canviat i necessita que l’entorn laboral també ho faci. Un canvi de paradigma en les dinàmiques d’empresa que posin en marxa estructures més justes per tothom, per exemple, podria ser una de les maneres.

Quan parlem d’ètica a les empreses, ens concentrem bàsicament en la “tria” ètica entre possibles opcions per a un problema concret i definit. Ens agrada pensar que davant d’un problema, existeixen varies opcions, i podem ordenar-les de molt a poc ètiques. Per tant, tot es redueix en utilitzar uns criteris ètics, de classificació de les opcions, i optar per la més ètica d’entre les possibles. Pensar que això és possible i mirar d’afrontar l’ètica empresarial d’aquesta manera ens aporta tranquil·litat, però es tracta d’una falsa seguretat. Porta implícita la conclusió de que tots els problemes tenen solucions ètiques i no ètiques, i que pel simple fet d’escollir criteris de decisió correctes ja ens portarà de manera unívoca a escollir opcions del grup de les solucions ètiques.

L’ètica com a assignatura aïllada

El pitjor arriba quan volem realitzar formació en ètica empresarial pensant d’aquesta manera, llavors sí que l’embolic pot ser monumental, i també la frustració posterior. I si mirem la majoria de formació empresarial, l’ètica és una senzilla “pastilleta” que es dona al marge de les assignatures troncals, com si el directiu pogués separar les decisions que necessiten “ètica” de les que no. En decisions molt tècniques, potser sigui possible, però en la majoria de decisions és indestriable la part ètica de la que no ho és.

Però en la formació per directius, es tendeix a una curiosa especialització. Els cursos d’ètica es fan apart, i molts directius es pensen que allà rebran les receptes bàsiques que els permetran escollir amb ètica entre una rècula d’opcions possibles. El mateix plantejament de fer un curs de “business ethics” permet tendir al pensament simple de que existeix una pàtina de pintura ètica que de manera automàtica transforma les solucions en solucions ètiques. El directiu pot pensar que en aquesta formació especialitzada aprendrà a pintar de color de rosa qualsevol decisió. Però la realitat indica que és en el mateix plantejament del problema i en la justificació de si les opcions són exhaustives, on rau la verdadera ètica.

Treballar l’empatia també amb els treballadors

Així doncs, l’ètica no només es troba en la tria entre opcions, sinó en la mateixa definició del problema empresarial existent. I també en quines opcions ens plantegem com a possibles per tal de solucionar el problema concret. Per exemple, imaginem que hem considerat que tenim dues opcions: acomiadar i no acomiadar un treballador. El què hauríem de fer, és anar un pas enrere i veure perquè el volem acomiadar. Definim el problema i veiem que el què passa és que tenim un treballador que sempre arriba tard. Però cal anar un pas més enllà i conèixer perquè arriba tard, i si fa o no alguna cosa per compensar la seva tardança. També les implicacions que té el fet que arribi tard. En surt perjudicat algú? Afecta el bon funcionament de l’empresa? I un cop definit el problema, hauríem de veure les opcions possibles per a solucionar-lo (no simplement acomiadar o no). No sembla que acomiadar sigui la única opció. També podria plantejar-se un canvi de jornada, amonestar-lo, avisar-lo que arribar tard afecta la productivitat, i un llarg etcètera d’opcions.

Sembla bastant clar que el component ètic de l’acció directiva és transversal en tot el procés: com definim el problema, quines solucions plantegem com a possibles, i com triem la més adequada. L’ètica no pot ser reduccionista i anar directament a la tria. Però a més, també ha de ser transversal i impregnar totes les disciplines de direcció d’empreses. Reduir l’ètica a la mera tria ètica, despulla la tasca del directiu. Fa que el directiu sigui menys complet, i la seva tasca no es mostri en tota la seva importància. Empetiteix al directiu i també fa empetitir el resultat de la bona direcció d’empreses: el bé comú en majúscules.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

El Banc Central Europeu ja ha començat a reduir la seva cartera de deute públic. Sense les compres massives d’aquest organisme, els tipus d’interès que paguen els països europeus pel deute estan condemnats a disparar-se. Per quadrar els seus comptes, els Estats hauran de retallar despeses.

Tal com va anunciar al desembre, el BCE ha començat a reduir aquest mes de març la seva cartera de deute públic adquirit en el marc del programa APP. Aquest programa es va posar en marxa l’any 2014 per a mitigar els costos de finançament dels Estats de l’eurozona i ha fet que ja posseeixi més de dos bilions d’euros en deute sobirà.

La compra massiva de deute públic per part del regulador bancari europeu durant els últims anys ha provocat que els tipus d’interès d’aquest deute s’hagin contingut de manera notable a causa de la forta demanda. Això ha permès als Governs europeus finançar amb un cost reduït l’augment de despesa per estimular l’economia.

Ara aquestes compres disminuiran “a un ritme moderat i predictible”, segons el BCE. S’estima que aquesta reducció serà de 15.000 milions d’euros al mes de mitjana fins al final del segon trimestre de 2023 i encara està per determinar el ritme de reducció posterior.

Canvi de política monetària

Es tracta d’un nou pas del regulador bancari europeu en la seva estratègia d’enduriment de la política monetària. El BCE ja havia interromput les compres netes d’actius al juliol de 2022, tot i que fins ara continuava reinvertint íntegrament els pagaments corresponents al principal dels valors adquirits en el marc del programa APP que anaven vencent.

En el cas de l’Estat espanyol, aquesta mesura podria suposar que el Banc Central Europeu deixi de comprar aquest any més de 14.000 milions d’euros en bons de l’Estat. Les xifres que es calculen per a 2024 i 2025 oscil·len entre els 17.000 i els 28.000 milions d’euros per any.

Aquesta mesura farà que s’encareixi el cost de finançament dels Estats i, com aquest serveix de referència per al del sector privat, també succeirà el mateix per a particulars i empreses. De moment, en les dues subhastes de deute espanyol a deu anys realitzades al març es va superar el 3% d’interès, una cosa que no succeïa en dues subhastes consecutives des de 2017.

Milers de milions en interessos

Els pressupostos del Govern espanyol per a 2022 preveien que el cost en interessos del deute públic fos de 30.175 milions d’euros, mentre que el previst per a 2023 ja és de 31.275 milions d’euros, la qual cosa suposa un 3,6% més.

De fet, aquesta partida supera a la dedicada als serveis públics bàsics, als quals enguany es destinaran 27.753 milions. I la bretxa continuarà eixamplant-se amb l’augment dels costos de finançament. Alguns experts adverteixen que, si persisteixen les pujades de tipus per part dels bancs centrals, enguany l’Estat espanyol podria acabar pagant fins a 33.675 milions en interessos, 2.400 milions més del pressupostat.

Els inversors privats hauran de prendre el relleu del BCE com a grans compradors de deute públic europeu en el curt i mitjà termini. I només es deixaran seduir pel deute públic si els interessos que ofereix són suculents. Segons Goldman Sachs, això podria suposar un augment de 15 punts bàsics en la rendibilitat dels bons alemanys a la fi d’enguany i d’entre 30 i 35 punts bàsics en els dels països perifèrics.

Una decisió necessària i dolorosa?

Entre altres raons, el regulador bancari europeu ha justificat la decisió de reduir la seva tinença de deute públic per la necessitat de “recuperar un valuós marge de maniobra en un entorn en el qual el gran volum actual d’excés de liquiditat no és necessari per controlar els tipus d’interès de mercat a curt termini”.

El BCE necessita aquest marge de maniobra per fer front a possibles turbulències en el sistema financer. A més, les seves compres massives de deute públic han dopat artificialment les economies de la zona euro en els últims anys, quelcom que no es pot mantenir de manera indefinida.

Tot i això, és improbable que es pugui prescindir d’aquest “excés de liquiditat” si es volen controlar els tipus d’interès que es paguen pel deute públic. Aquesta decisió serà dolorosa per a molts països europeus, sobretot els de la perifèria. En un context d’increment de tipus d’interès per part dels bancs centrals, la qual cosa incrementa la rendibilitat de molts productes financers, no és clar fins a on haurà d’apujar-se la rendibilitat del deute públic per aconseguir atreure els inversors privats.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaEl deute públic

5min lecturaT’expliquem d’on surt aquest finançament i les conseqüències d’un deute públic elevat.

Swift, el principal protocol de missatgeria interbancària per a pagaments transfronterers, ha completat amb èxit la primera fase de les proves pilot d’interoperabilitat amb les CBDC. El bon resultat de les proves aplana el camí pel desenvolupament d’una versió beta del sistema.

En l’àmbit mundial, la gran part dels bancs centrals i comercials de més de 100 països, està explorant l’ús de les monedes digitals emeses pels bancs centrals. Per treure’n el màxim de rendiment, les CBDC han de poder interactuar dins del sistema internacional de pagaments, entre si mateixes i amb les monedes fiduciàries existents.

En aquest context, l’octubre de 2022, Swift afirmava que havia desenvolupat un protocol perquè les CBDC es puguin moure per sistemes basats en la tecnologia de cadena de blocs, i interactuar amb les monedes fiat. Un avenç tecnològic que permetria facilitar i agilitzar les transaccions internacionals i els pagaments transfronterers, més enllà dels sistemes tradicionals.

El recent comunicat de premsa anunciant l’èxit de les proves d’interoperabilitat entre la cooperativa global de missatgeria interbancària i les monedes digitals és un pas important per assolir l’objectiu que els actius digitals interactuïn amb els seus homòlegs tradicionals de manera fluida, a través d’una solució de pagaments que aporti valor als clients i les entitats financeres.

Accelerar la implementació a gran escala

La primera fase de les proves pilot ha durat 12 setmanes i s’ha fet amb la participació de 18 bancs centrals i comercials, incloent-hi els bancs centrals de França, Alemanya i Singapur, així com BNP Paribas, HSBC i UBS, entre d’altres.

Tom Zschac, Chief Innovation Officer de Swift, apuntava que “es van simular amb èxit gairebé 5.000 transaccions entre dues xarxes de blockchain diferents i amb sistemes de pagament basats en moneda fiduciària existents”, i que “molts dels bancs participants han deixat clar el seu desig d’una cooperació continua en matèria d’interoperabilitat”.

Per altra banda, en col·laboració amb un altre grup que incloïa Citi, Clearstream, Northern Trust i SETL, també es va demostrar com aquesta mateixa infraestructura es pot fer servir per interconnectar múltiples plataformes de tokenització amb diferents tipus de pagaments en efectiu, simulant transferències en el mercat secundari de bons.

El següent pas serà desenvolupar una versió beta per la segona fase de proves que permeti demostrar nous casos d’ús d’altres aplicacions pràctiques i funcionalitats, com poden ser la liquidació de valors o el finançament comercial, a través de diferents plataformes de les més d’11.500 institucions financeres que formen part de l’ecosistema Swift.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

L’elevat augment que experimenta el preu i la rendibilitat de les criptomonedes, amb el Bitcoin al capdavant, ha originat una autèntica febre de l’or. Però, en aquest cas, les mines són de moneda digital.

A diferència del sistema monetari tradicional, on els Governs imprimeixen diners en funció de les seves necessitats, si ens centrem en el Bitcoin, la creació monetària està limitada. Cada deu minuts es posen en circulació bitcoins i, aproximadament cada quatre anys, el software disminueix a la meitat els blocs de moneda emesa, en un procés conegut com a halving. Es preveu que cap a 2140 s’hauran posat en circulació el total de 21 milions de Bitcoin.

Com funcionen les mines de Bitcoin

Els bitcoins no s’emeten i queden disponibles per a qui vulgui o arribi primer a agafar-ne. No, es posen en circulació en blocs encriptats que han de ser desxifrats. I aquí és on entra el concepte de la mineria de les criptomonedes: amb cada emissió, cada deu minuts, els miners connectats a la xarxa reben un nou algoritme per a resoldre un problema matemàtic que, un cop solucionat, els dona la recompensa de nous bitcoins o de comissions per a la transacció; els miners validen el bloc i l’afegeixen a la cadena de blockchain.

La competència cada cop més forta per a fer aquesta feina ha portat a la creació de les Granges Bitcoin arreu del món, on es diu que es cultiven les criptomonedes. Aquestes granges responen a la necessitat de construir autèntics superordinadors afegint en xarxa uns ordinadors a uns altres, perquè siguin capaços de desxifrar els algoritmes cada cop més complicats el més ràpid possible, per a fer-ho abans que els incomptables competidors.

Aquestes estructures generen un consum d’electricitat tan elevat que el més freqüent és que s’instal·lin en països on aquesta energia és més econòmica i amb climatologies fredes, que permetin evitar el sobreescalfament d’ordinadors i equips. Tanmateix, també han portat a la demanda intensiva de components informàtics imprescindibles per a crear aquestes xarxes, com les targetes gràfiques, fins al punt que algunes cadenes de venda en línia les han tret del seu catàleg obert per a evitar que s’esgotin.

Formació 11Onze - Les Criptomonedes: Introducció

A Catalunya, un problema de consum elèctric

Les Granges Bitcoin i l’afany pels presumibles guanys també han arribat a Catalunya. A casa nostra la implantació de Granges Bitcoin no és il·legal, però topa principalment amb l’elevat cost de l’energia que patim els consumidors en general, i que en el cas d’aquestes instal·lacions posa la factura elèctrica pels núvols. Això ha comportat que en alguns casos els seus propietaris optessin per punxar la llum o connectar-s’hi fraudulentament. Les consegüents denúncies han portat els Mossos a obrir investigacions, en la majoria dels casos amb la sospita errònia que es tractava de plantacions de marihuana.

Pisos, soterranis o magatzems semiclandestins plens d’ordinadors connectats en xarxa cultivant criptomonedes o minant bitcoins, expressions utilitzades per definir l’extracció i l’obtenció de monedes digitals. Pot semblar difícil d’entendre, però tot això té un sentit dins del seu sistema d’emissió.

És d’aquesta manera que han anat sortint a la llum casos com el conegut de Cambrils l’any 2018, una gran mina en un hotel en remodelació d’aquesta localitat costanera, o aquesta mateixa setmana, la descoberta en un pis de Sant Adrià de Besòs a la qual abans ens referíem. De moment són casos més aviat aïllats i semiclandestins, però tot indica que poden anar creixent, alhora que creixi la rendibilitat de les criptomonedes i la febre dels seus miners per obtenir-les.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Quines conseqüències tindrà la devaluació de l’euro respecte al dòlar? Com repercutirà en les nostres butxaques? La pràctica paritat entre les dues monedes agreujarà la inflació i la teòrica millora en la competitivitat de la indústria europea es pot veure molt minvada per l’increment dels costos energètics.

Un dòlar ja val pràcticament un euro. La paritat entre les dues monedes és gairebé una realitat. Molt lluny queden els 1,6 dòlars que es podien aconseguir per cada euro el juliol de 2008. De fet, la cotització del dòlar aquests dies és la més elevada respecte a l’euro des de finals de 2002, l’any en què va entrar en circulació la moneda europea.

Des de principis de febrer, abans de la invasió russa d’Ucraïna, l’euro s’ha devaluat prop d’un 13 % respecte al dòlar. I si prenem com a referència principis de 2021, la depreciació ha estat de gairebé el 18 %, és a dir que la moneda europea ha perdut pràcticament una cinquena part del seu valor respecte a l’americana en poc més d’un any i mig.

Més llenya per a la inflació

L’encariment del dòlar és una molt mala notícia per a la inflació, ja que el petroli i moltes matèries primeres es paguen amb la moneda nord-americana, així que l’apreciació del dòlar equival al seu encariment. L’import que paguem actualment pel barril de Brent està al voltant dels 105 dòlars. Amb el canvi actual, ens costa gairebé la mateixa quantitat d’euros, mentre que amb el canvi de fa uns mesos ens costaria poc més de 90 euros.

De forma indirecta, la pujada del petroli incidirà en el preu de la majoria de productes per l’augment dels costos de transport. També tindrà un paper important l’encariment del gas liquat que s’importa dels Estats Units per a la indústria europea, que ja era molt més car que el gas rus.

En aquest sentit, la presidenta de la Comissió Europea, Ursula von der Leyen, va fer una crida a la unitat dels països europeus per fer front a un possible tall del subministrament de gas rus, que és vital per a la competitivitat de moltes fàbriques europees. Tot indica que ens tocarà rascar-nos la butxaca encara més.

Por a una recessió

L’evolució del canvi entre l’euro i el dòlar reflecteix el viratge en la política monetària dels Estats Units, que va apujar els tipus d’interès al març i al juny, situant-los entre l’1,5 % i l’1,75 %. Això fa més atractiu per als inversors comprar deute nordamericà, que òbviament es fa en dòlars americans. I la previsió és que aquest interés torni a apujar-se aquest mateix mes.

Per contra, el Banc Central Europeu (BCE) encara no s’ha atrevit a modificar la taxa del 0 % d’interès per la fragilitat de l’economia. I els experts vaticinen que el BCE només l’incrementarà un quart de punt a la reunió d’aquest juliol. El fet que la Reserva Federal d’Estats units ja hagi apujat aquest any entres sis i set vegades més els tipus d’interès del que s’espera que ho faci el BCE marca una gran diferència.

A més, molts analistes interpreten el debilitament de l’euro com un senyal de la por dels mercats a la recessió a Europa, que podria arribar a molts països entre finals aquest any i l’any vinent.

Beneficis per a la indústria europea?

En teoria, la devaluació de l’euro suposa un avantatge per a les exportacions europees, ja que els productes guanyen competitivitat. Un euro feble respecte al dòlar fa que un producte fabricat a la zona euro sigui més barat per als estatunidencs, mentre que un producte fabricat als Estats Units s’encareix per als europeus.

A mitjà termini, això podria beneficiar sobretot economies com l’alemanya i la francesa, que són clarament exportadores. I, en principi, s’hauria de produir una reactivació industrial i comercial. Però l’augment del cost de l’energia pot limitar en gran part aquesta teòrica millora de la competitivitat. A més, la inflació desbocada tampoc ajudaria a guanyar quota de mercat.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La caiguda del Silicon Valley Bank i la por a la fallida de Credit Suisse provoca un daltabaix borsari de la banca espanyola. Banco Sabadell tornava a liderar les fortes caigudes de l’Ibex-35 en baixar un 10,49% al tancament de la sessió borsària de dimecres.

Les accions de Credit Suisse han pujat un 40% en l’obertura d’avui dijous 16 de març, un màxim històric després que el Banc Nacional Suís (BNS) prometés un finançament de fins a 57. 000 milions d’euros per a reforçar la seva liquiditat enmig de la crisi bancària. El director executiu de Credit Suisse, Ulrich Koerner, defensa la salut del banc i afirma que la base de liquiditat del seu banc és molt forta.

La reacció de la Borsa espanyola no s’ha fet esperar i ha obert amb guanys de l’1,92%, en una jornada que es mantindrà pendent del que passi amb Credit Suisse i de la reunió del Banc Central Europeu (BCE), en la qual es preveu que apugi els tipus d’interès en 50 punts bàsics.

Una jornada netament negativa de l’Ibex-35

Ahir, però, el sector bancari esperonava els números vermells de l’Ibex-35 provocats pel col·lapse del Silicon Valley Bank i Signature Bank, i la por a la fallida de Credit Suisse. L’entitat financera helvètica registrava descensos de més del 20% després de la negativa del Saudi National Bank, el seu principal accionista, a aportar-hi més capital.

El Banco Sabadell tornava a liderar el desplom borsari amb una caiguda d’un 10.49%, més de 500 milions d’euros de la seva capitalització. Recordem que l’entitat dirigida per César González-Bueno, també va ser el banc amb més pèrdues després d’enfonsar-se un 11.41% davant l’anunci de la desfeta del banc californià.

Una jornada marcada per unes caigudes que es replicaven en la resta d’entitats financeres: BBVA (-7,38%) se situava per darrere del Banco Sabadell, seguit per Bankinter (-6.94%), Banco Santander (-6,89%), CaixaBank (-6,72%) i Unicaja Banc (-5,33%). Santander i BBVA sent les entitats que compten amb menys calaix de liquiditat tant en el curt com en el llarg termini.

Garantir els dipòsits de la ciutadania

El BCE ha iniciat consultes amb els principals bancs europeus per conèixer la seva exposició amb Credit Suisse. L’objectiu és frenar una fallida sistèmica. En el cas dels bancs espanyols, els ciutadans hi tenen dipositats gairebé un bilió d’euros, mentre que el Fons de Garantia en prou feines podria arribar a cobrir un 1% d’aquesta quantitat.

Per aquest motiu, molts dels estalviadors del Silicon Valley Bank es van dedicar a transferir els seus diners a entitats financeres amb llicència operativa d’EMI (Electronic Money Institution), que no poden utilitzar els diners dels seus dipositants per a cobrir les despeses de l’entitat i estan regulades pel banc central de cada país.

A més, aquestes entitats no poden oferir ni promoure inversions de risc, per la qual cosa, poden arribar a ser més segures que els bancs, especialment els bancs d’inversió. Simplement, perquè no es dediquen a demanar préstecs ni a apostar en els mercats borsaris i crediticis, un negoci que, com hem vist repetidament, pot ser extremadament arriscat.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Encara et preguntes què és, ben bé, una fintech? Què la diferencia de la banca tradicional? Què hi guanya el client? Recopilem tota la informació clau per entendre com funciona la banca del futur.

En els últims mesos, a 11Onze Magazine hem publicat diversos articles sobre les fintech i les noves tendències bancàries. L’univers al voltant d’aquests conceptes és complex, però La Plaça ha aconseguit apropar-nos a termes econòmics que ni tan sols sabíem que existien. Recopilem els conceptes clau del món fintech per recordar sobre quines bases es construeix l’anomenada banca del futur.

- Fintech. El terme està compost per dos conceptes clau: finances i tecnologia. El resultat d’aquesta unió es materialitza en entitats financeres que, a través d’aplicacions mòbil o operativa en línia, permeten gestionar les finances particulars amb un sol clic. El ventall de productes que pot oferir una fintech és igual o superior al dels bancs tradicionals, des de comptes corrents, targetes o transferències fins a productes d’inversió o operacions de crèdit.

- Tecnologia al servei de les persones. En general, la digitalització busca facilitar l’experiència del client i, fer servir intel·ligència artificial ens ajuda a predir i organitzar les finances personals. En el cas d’11Onze, a aquest factor s’ensuma un altre igual d’important: empoderar l’usuari per oferir-li el control de les seves finances, tot aportant-li tot el coneixement necessari per ajudar-lo a prendre la decisió que més s’adapti a les seves necessitats.

- Flexibilitat i agilitat. Aquests són dos dels requisits indispensables per als clients de banca. I aquests són dos pilars bàsics en l’experiència del client per a les fintech. La tecnologia facilita part d’aquesta feina gràcies a una metodologia a partir de la qual operar esdevé d’allò més senzill.

- L’atenció personalitzada. Però què passa si no me’n surto amb les noves tecnologies? O si necessito assessorament personalitzat? En aquest punt no existeix una resposta uniforme del sector, i caldrà investigar què ofereix cada entitat quant a experiència d’usuari. En el cas d’11Onze, la fintech traspassa la pantalla per arribar a l’usuari de la forma més personalitzada i propera possible. Des del xat fins a l’atenció telefònica, l’atenció al client serà de tu a tu. A l’11Onze marcarem un precedent poc comú en el sector fintech.

- Un món de possibilitats. Les fintech trenquen amb les fronteres territorials per oferir una plataforma financera d’abast pràcticament mundial. En el cas d’Europa, apareixen diversos sistemes generalitzats, com la SEPA (la zona única de pagaments en euros), que permet fer transferències, domiciliacions i pagaments amb targeta a qualsevol país membre de forma ràpida i senzilla. Actualment, tenir comptes corrents en altres països membres no afecta la ciutadania a l’hora de fer les seves gestions diàries o contractacions, ja que les fintech permeten fer-ho de forma segura i amb un sol clic.

- Valors i compromís social. És una tendència a gairebé tots els sectors econòmics: creix l’interès dels clients per les empreses amb valors. Contribuir al desenvolupament social, prendre consciència i actuar per frenar l’impacte mediambiental o aportar transparència sobre on van a parar els ingressos que genera una empresa són alguns dels aspectes que valoren els usuaris. La nova banca, entenent-la com aquella que evoluciona a partir del sistema bancari tradicional, haurà de tenir en compte aquest compromís que exigeixen els usuaris si vol esdevenir l’alternativa i no limitar-se a continuar el llegat dels bancs tradicionals.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!