Cómo nos afectará la contracción económica

Las malas noticias se acumulan y se espera que más de un tercio de las economías mundiales se contraigan en 2023. Individuos y empresas deberán afrontar en los próximos meses la reducción de la actividad económica, la pérdida de puestos de trabajo y una disminución generalizada de ingresos.

Lo peor está todavía por venir. Esta es la opinión que se impone en los círculos económicos mundiales a medida que se acumulan las noticias negativas en una espiral que parece no tener fin. Los expertos coinciden en que la actividad económica mundial está experimentando una desaceleración más acusada de lo previsto.

Según las últimas previsiones del Fondo Monetario Internacional (FMI), el crecimiento mundial se reducirá del 6,0 % en 2021 al 3,2 % en 2022 y al 2,7 % en 2023. Se trata del avance más débil desde 2001, con la excepción de la crisis financiera mundial y la fase aguda de la pandemia. Más de un tercio de las economías mundiales se contraerán el año que viene.

La crisis del coste de la vida, el endurecimiento de las condiciones financieras en la mayoría de las regiones, la guerra en Ucrania y los coletazos de la pandemia pesan mucho en estas perspectivas.

Malas previsiones

En este sentido, casi todo son malas noticias: el FMI prevé que la inflación mundial aumente del 4,7% en 2021 al 8,8% en 2022, aunque disminuiría al 6,5% en 2023 y al 4,1% en 2024; el Banco Central Europeo (BCE) volvió a subir los tipos de interés de forma agresiva la semana pasada, con lo que ya alcanzan el 2 %; no se vislumbra un final a corto plazo de la guerra en Ucrania, con la amenaza nuclear de fondo; y China persiste en su política de confinamientos para frenar los contagios de COVID-19, lo cual sigue dañando las cadenas de suministro globales.

En cuanto a la situación en el Estado español, las previsiones son todavía peores: el FMI estima que el crecimiento pasará del 5,1 % en 2021 y el 4,3 % en 2022 a tan solo el 1,2 % en 2023, ocho décimas menos de lo previsto en julio. De momento, ya es un hecho que el paro repuntó en Cataluña en el tercer trimestre del año hasta el 9,31 %.

Las empresas ante un mundo más pobre

Una crisis económica como la que se avecina nos afecta de muchas maneras: reducción de la actividad económica, pérdida de puestos de trabajo y una disminución de los ingresos que genera un desplome en el gasto de los consumidores y en la inversión empresarial. De hecho, el FMI advierte que la pobreza vuelve a crecer y 345 millones de personas ya se hallan en una situación de inseguridad alimentaria.

Durante una contracción económica, la demanda agregada disminuye, lo que se traduce en una caída de las ventas para la mayoría de las empresas. Los sectores cíclicos, como el manufacturero y el energético, tienden a experimentar descensos especialmente acusados.

Las compañías con elevados costes fijos lo pasan especialmente mal. Muchas optan por cancelar inversiones y realizar despidos para reducir costes y ajustar su tamaño a la caída de las ventas. El problema es que el incremento del paro deprime aún más la demanda. En este sentido, el FMI estima que la pérdida de producción global alcanzará los cuatro billones de dólares de aquí a 2026, una cifra que equivale all tamaño de la economía alemana.

Crisis de crédito

Otro de los efectos de las crisis en las empresas es el endurecimiento de las condiciones de crédito, ya que los prestamistas se vuelven más selectivos a la hora de asumir riesgos a causa de la incertidumbre. En consecuencia es más probable que nos denieguen un préstamo y, si la entidad financiera lo aprueba, tendremos que pagar más intereses.

Además, las últimas subidas de tipos del BCE conllevan el incremento de las cuotas de los préstamos suscritos previamente con un interés variable. Y hay que tener en cuenta que la deuda de las empresas en relación con el tamaño de la economía ha aumentado drásticamente desde principios de la década de 1980, impulsada por los bajos tipos de interés. Todo conduce a un aumento de la morosidad y las quiebras.

Las pymes, más perjudicadas

La crisis afecta tanto a empresas grandes como pequeñas, aunque las de mayor tamaño tienen más poder de mercado, un mayor colchón financiero y más margen en la reducción de costes. Por tanto, las pymes, que generan más del 60 % del PIB y del empleo en Cataluña, suelen ser las más afectadas por las crisis económicas.

A diferencia de las compañías que cotizan en bolsa, las pequeñas empresas no pueden obtener fondos vendiendo acciones o emitiendo bonos, ni presionar al Gobierno para obtener ayudas. Por ello, son especialmente vulnerables a los picos de quiebras asociados a cada una de las crisis.

Peor calidad de vida

La reducción de la riqueza de empresas e individuos se traduce en una disminución de los ingresos del Estado, por lo que los servicios públicos también se resienten. El resultado global es una peor calidad de vida para los ciudadanos, que puede llegar a afectar a su salud.

Como es lógico, las dificultades para hacer frente al aumento en la cuota de la hipoteca provocada por el incremento de los tipos de interés o para llenar el carro de la compra ante la rampante inflación pasan factura. Al igual que tiene un coste en nuestra salud el estrés por nuestro futuro ante la incertidumbre económica.

Se ha demostrado que las recesiones y, en particular, el aumento del desempleo aumentan las tasas de enfermedades mentales y crónicas. Un estudio sobre los trabajadores de Pensilvania en las décadas de 1970 y 1980 incluso muestra que quienes perdían su empleo tenían mayores tasas de mortalidad en los años posteriores.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Pese a la elevada inflación, todavía estamos lejos de vivir una situación de hiperinflación. Ese escenario multiplicaría los efectos de la crisis y podría abrir las puertas a la sustitución del dinero físico por monedas digitales controladas por los bancos centrales.

La inflación anual se situó en septiembre en el 8,9 %, tras tres meses consecutivos por encima del 10 %, un porcentaje que no se había registrado en casi cuatro décadas. Con los limitados incrementos salariales, se calcula que la capacidad de compra en el último año ha descendido un 7,5 % en el Estado español y un 6,2 % en el conjunto de la zona euro.

Aunque la situación de cada país presenta matices, hay una serie de factores comunes que han contribuido al aumento de la inflación. La energía y los combustibles son los principales culpables. Y los secundarios de lujo en este drama serían los alimentos y las materias primas, cuyos precios también se han disparado.

Un reciente informe del Foro Económico Mundial indica que a la elevada inflación debemos sumar que los salarios reales y la confianza de los consumidores están en caída libre, lo que añade vientos en contra al crecimiento e incluso aumenta la perspectiva de malestar social. Como deja claro la encuesta de este organismo entre reputados economistas, “se avecinan meses dolorosos”.

A ello contribuirán también el efecto de la subida de los tipos de interés en las cuotas de las hipotecas y que la economía mundial todavía está convaleciente de la pandemia, así que la tormenta perfecta está servida.

La amenaza de la hiperinflación

A pesar de la gravedad de las tasas de inflación experimentadas hasta ahora, la actual crisis no puede considerarse más que un pequeño contratiempo si la comparamos con la que se produciría en caso de darse una espiral inflacionaria.

En general, se habla de hiperinflación cuando los precios se incrementan como mínimo un 50 % al mes. Esto suele suceder cuando los bancos centrales imprimen mucho dinero para hacer frente a sus deudas o para contrarrestar los efectos de una depresión, como ha sucedido en los últimos años, y ese dinero adicional no se compensa con el correspondiente crecimiento económico. Al poner en circulación mucho más dinero, el valor real de la moneda puede caer en picado.

También puede producirse hiperinflación cuando los individuos pierden la confianza en la moneda utilizada por la inestabilidad política o cuando la demanda de bienes y servicios supera muy ampliamente a la oferta.

Un círculo vicioso

Como explicamos en otro artículo, quizá el ejemplo más conocido de hiperinflación se produjo en la década de 1920. Después de la Primera guerra mundial, Alemania llegó a sufrir una tasa de inflación mensual cercana al 30.000 %.

En esas situaciones, el valor de los ahorros se esfuma y la gente tiende a gastar el dinero con rapidez porque se deprecia a gran velocidad. Esto último obliga al banco central a poner más billetes en circulación, con lo cual se entra en un círculo vicioso que acelera todavía más el alza de precios.

El impacto en la vida de las personas es devastador. El poder adquisitivo cae en picado y cada vez resulta más difícil acceder a bienes de primera necesidad: los precios de los productos esenciales como el pan pueden subir a diario. Además, se puede generar escasez, ya que parte de la población tiende a acaparar bienes básicos ante el temor de nuevos aumentos de precio.

¿Un paso hacia las monedas digitales?

En el pasado se han aplicado diversos remedios para hacer frente a la hiperinflación, que van desde la aplicación de drásticas reformas fiscales y recortes del gasto público hasta la introducción de nuevas monedas.

De ahí que ya haya quien advierta que el plausible escenario de hiperinflación podría facilitar el despliegue de las monedas digitales promovidas por diversos bancos centrales. Ante la crisis de confianza que generaría el dinero fiat entre la población por su acelerada devaluación, la receptividad ante una nueva moneda podría ser mayor.

Como explicamos en otro artículo, diversos bancos centrales están trabajando en el desarrollo de monedas digitales. Un país como China tiene el proceso de pruebas muy avanzado y más de 200 millones de personas ya han utilizado el yuan digital.

En este contexto, el Banco Central Europeo (BCE) está acelerando el desarrollo de su propia moneda electrónica. La idea inicial es que el euro digital no sustituya al dinero en efectivo, sino que lo complemente, aunque el planteamiento podría cambiar según las circunstancias. La fase de estudio debería acabar en octubre de 2023 y la moneda podría entrar en funcionamiento en 2025.

Países como Estados Unidos, Suecia y Uruguay también están experimentando con monedas digitales centralizadas. Es una tendencia que gana fuerza ante el riesgo de que su moneda física pierda terreno si la hiperinflación dispara la desconfianza hacia el dinero fiat. Por eso muchos bancos centrales se plantean emitir una moneda digital más estable que regenere la confianza perdida entre la población.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Cada cop més experts vaticinen una recessió, que podria materialitzar-se en els pròxims mesos. Des d’11Onze t’oferim 11 consells per a preparar-te amb garanties davant la possibilitat d’una nova crisi.

El creixement del PIB a Catalunya es va frenar en sec en el primer trimestre de 2022, amb un avanç de tan sols un 0,1%. Estem en l’avantsala d’una recessió?

La veritat és que, amb els grans bancs centrals apujant o preparant pujades dels tipus d’interès per a frenar la inflació, el refredament de l’economia està assegurat. I no es pot descartar que apareguin símptomes de congelació econòmica. Més si tenim en compte la crisi energètica mundial i els problemes en les cadenes de subministrament. Cada cop més experts apunten a una contracció econòmica en qüestió de mesos.

Amb l’abrupta recessió pandèmica gairebé sense acabar de digerir, faries bé de preparar les teves finances per a afrontar una nova travessia pel desert. Aquí tens alguns consells per a que el possible canvi de cicle econòmic no t’enxampi a contrapeu. Si alguna cosa ens ha ensenyat la pandèmia és que tot pot canviar dràsticament d’un dia per l’altre.

Onze consells d’11Onze

- Analitza la teva situació financera. Calcula quin és el teu patrimoni, els teus ingressos mensuals i quina part de les teves despeses són fixes i variables, així com quant podries reduir el teu pressupost de despesa en cas de necessitat. Si ets empresari, preveu també què succeiria si els teus ingressos caiguessin dràsticament.

- Redueix els teus deutes. És important no encarar una crisi amb un volum de crèdit elevat perquè els nostres ingressos es poden veure minvats. A més, tingues en compte que tot apunta al fet que les quotes dels crèdits i les hipoteques amb interès variable s’encariran en els pròxims mesos. Si tens un elevat nivell d’endeutament a curt termini, millor renegociar-lo per a que no t’asfixiï. I si ets tu el creditor, intenta accelerar la devolució per a evitar la morositat.

- Planteja’t noves fonts d’ingressos. Quants més pagadors tinguis, més probable serà conservar part dels ingressos si arriba una crisi. Si treballes per compte d’altri, planteja’t la possibilitat de realitzar col·laboracions puntuals amb altres persones o empreses, o fins i tot impartir classes.

- Reconsidera les compres i les despeses prescindibles. Una mesura de pur sentit comú és no estirar més el braç que la màniga. Valora què necessites de veritat i de què pots prescindir en un context tan volàtil com l’actual. I això és especialment rellevant per a béns i serveis amb un cost elevat, com un habitatge, un cotxe o unes vacances a l’altre extrem del món.

- Augmenta la disponibilitat de diners líquids. Sempre està bé tenir un coixí financer, però és especialment recomanable si s’apropen temps de vaques flaques. Per a quants mesos donaria el teu fons d’emergència si les coses anessin maldades? Ajusta-ho a les teves circumstàncies. No és el mateix si ets empresari, autònom o treballador amb dret a atur.

- Destina part de la inversió a actius líquids. És important que una part de les nostres inversions es puguin convertir en diners fàcilment. D’aquesta manera, ens garantim efectiu disponible en cas de necessitat. Dit d’una altra manera, és un mal moment per a invertir tot els teus diners en el mercat immobiliari. Si arriba una crisi i necessites diners amb urgència, hauràs de malvendre perquè els immobles no són actius que es venguin immediatament pel seu valor de mercat.

- Diversifica la inversió. És una mesura fonamental en qualsevol cicle econòmic. Ningú pot garantir què passarà amb l’economia o amb un sector concret, per la qual cosa diversificar la inversió sempre ajuda a reduir el risc. Es tracta de no posar tots els ous a la mateixa cistella. D’altra banda, les crisis sempre ofereixen grans oportunitats per a fer negoci amb els diners que no posis al fons d’emergència.

- Pensa a llarg termini. Evita que la voràgine del mercat guiï els teus moviments d’inversió. Aprèn a distingir les fluctuacions conjunturals de les estructurals i situa el punt de mira de la teva estratègia d’inversió en el llarg termini. No has de preocupar-te si un actiu que és clarament una tendència de futur veu reduït el seu valor puntualment.

- No et deixis portar per l’emoció. Igual que has d’evitar les compres impulsives, també has d’eliminar l’emoció, quan no el pànic, de les teves decisions d’inversió. I assumeix les pèrdues. De vegades ens resistim a desfer-nos d’un actiu que està baixant perquè psicològicament no som capaços d’assumir la pèrdua. Cal prendre les decisions racionalment i, si la lògica del mercat ens diu que aquest bé continuarà caient a llarg termini, és millor perdre la meitat que perdre-ho tot.

- Preveu els diferents escenaris possibles i realitza plans de contingència. És recomanable tenir previstos plans A, B i fins a C segons la profunditat de la recessió i la severitat amb la qual ens colpegi. Així tindràs clar de quins recursos disposes per a adaptar-te a qualsevol circumstància.

- Millora la teva ocupabilitat. La formació contínua ja s’ha convertit en un requisit del mercat laboral, però resulta especialment rellevant en una crisi econòmica, ja que les empreses tendeixen a fer retallades en les seves plantilles i la competència per cada lloc s’aguditza. Pensa en la gran quantitat d’ERO i ERTO que es van realitzar durant la pandèmia.

Trobaràs tot el que necessites saber sobre les recessions en el següent curs gratuït.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaCom ens afecta l’encariment del diner?

6min lecturaEls Estats Units acaben d’apujar els tipus d’interès i s’espera que

La fuerte bajada en bolsa de la entidad financiera ha reducido el valor de sus acciones a la mitad desde principios de año. Así mismo, la reestructuración anunciada por la directiva del banco no evita que algunos clientes retiren cientos de millones de dólares.

El fantasma de Lehman Brothers saca asoma la cabeza ante las dudas sobre la solvencia del segundo banco más grande de Suiza. La entidad financiera acumula un descenso del 60% del valor de sus acciones y una pérdida de su capitalización de los 22.300 millones de euros de hace un año, a los 9.942 millones de euros actuales. La quiebra de Credit Suisse podría arrastrar a otras entidades, empresas e inversores del sector, provocando una reacción en cadena en el mercado financiero.

El momento crítico en el cual se encuentra el banco de inversión se hizo patente después de que la semana pasada el precio de los ‘swaps’ de incumplimiento crediticio o seguros de impago, conocidos como CDS por las siglas en inglés, llegara a máximos históricos situándose alrededor de 293 puntos básicos, más elevado que los niveles registrados durante la crisis del 2008, y muy por encima de los 55 puntos básicos de principios de año.

Más allá de la falta de confianza de los inversores por las cifras negativas actuales y dudas sobre la capacidad de financiación del banco, la entidad hace tiempo que está en números rojos gracias a una cadena de escándalos y a toda una serie de errores de gestión fundamentales que castraron su capacidad de recuperación después de la caída experimentada por el sector de la banca de inversión a raíz de la crisis sanitaria.

Vender activos y ampliar capital

Expertos y analistas prevén que dentro del plan de reestructuración que la dirección de la entidad anunciará el 27 de octubre para poner remedio a la situación de crisis, la venta de activos y medidas para ampliar el capital sirvan de base para parar las pérdidas y asegurar el futuro del barco insignia del sistema bancario suizo.

Además de vender su unidad de gestión patrimonial en América Latina, el banco también está estudiando la posibilidad de vender su Hotel Savoy situado en el corazón del distrito financiero de Zúrich, con un valor estimado 410 millones de euros. Así mismo, según informa Bloomberg, el banco podría estar considerando revivir la marca First Boston con la intención de diversificar el modelo de banca de inversión hacia un negocio de asesoramiento.

Todo y estas medidas, un recorte de un 10% de la plantilla, alrededor de 5.000 puestos de trabajo, se da como un hecho consumado como parte de la campaña de reducción de costes. Una reestructuración de personal que vendría causada por la separación de la actividad de asesoramiento, la gestión de activos de riesgo y la venta del resto de divisiones del negocio.

¿Un posible rescate?

El banco ha intentado calmar el miedo de los inversores comprando parte de su propia deuda por un valor de 3.000 millones de euros, mientras que Ulrich Körner, CEO de la entidad, afirma que quiere poner fin a años de escándalos y pérdidas, y que Credit Suisse cuenta con un capital y una liquidez sólidos.

Pero no todo el mundo se acaba de creer la retórica oficial, según Bloomberg, algunos clientes de Singapur y Oriente Medio han solicitado la retirada de efectivo o el traslado de activos por valor de cientos de millones de dólares, causando una cola de transacciones no procesadas que había provocado algunos retrasos temporales en los procedimientos y costes adicionales asociados a la “retirada de dinero”.

Todo y las dificultades, una posible quiebra de Credit Suisse está lejos de ser una realidad, pero es de prever que si se llegara al peor escenario, el gobierno suizo y el banco central del país rescatarían la entidad financiera, tal como hizo el gobierno alemán con Deutsche Bank u otros gobiernos europeos con sus entidades bancarias. Por lo tanto, es poco probable que Credit Suisse se convierta en el Lehman Brothers europeo.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

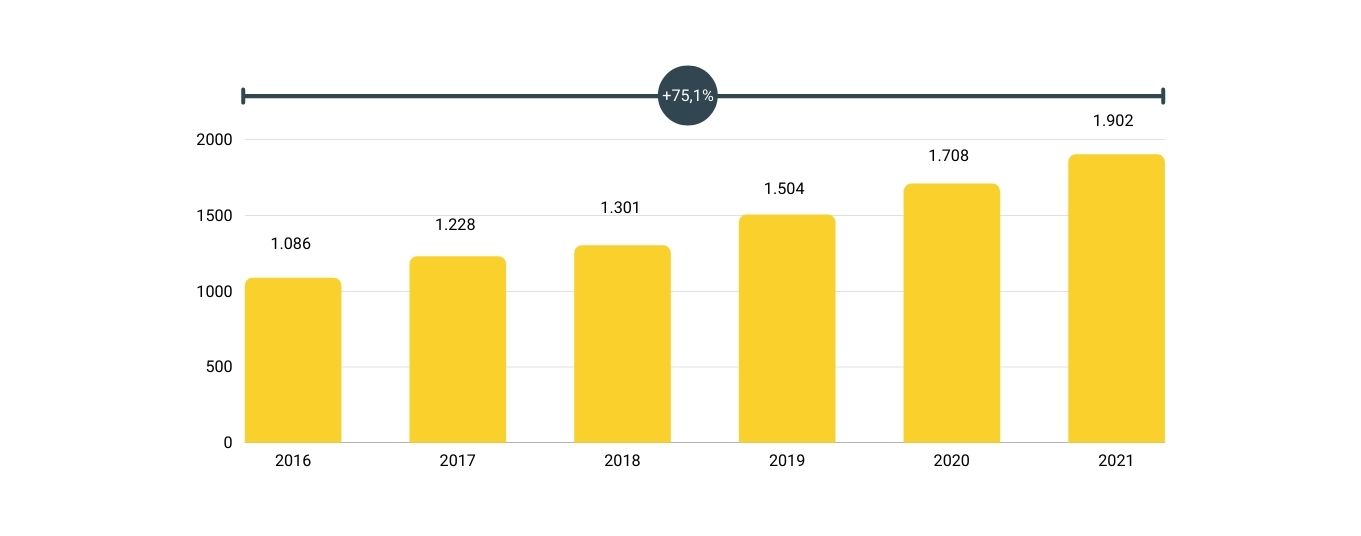

Los datos avalan la fama de emprendedores que tenemos los catalanes y sitúan a Cataluña como el principal ‘hub’ de startups del sur de Europa. 1.902 startups estaban activas a finales del año pasado, un 26 % más que antes de la pandemia, y la Generalitat pretende que en 2030 sean más de 4.000.

Cataluña contaba a final de 2021 con 1.902 startups, un 11 % más que en 2020 y un 26 % más que al inicio de la pandemia. Estas empresas, cuya facturación asciende a 1.710 millones de euros, emplean a 19.307 personas, según un estudio de Acció, la agencia para la competitividad de la Generalitat.

Si analizamos la evolución del ecosistema catalán de startups desde 2016, primer año del que constan datos, el número de este tipo de empresas ha crecido un 75 %. Esta progresión sitúa a Cataluña, y especialmente a Barcelona, como el principal ‘hub’ de startups del sur de Europa.

Número de startups en Cataluña

Fuente: Informe ‘Barcelona & *Catalonia Startup Hub 2021’

Las startups catalanas captaron tan solo el año pasado 1.479 millones de euros de inversión, un 246% más que en 2020. Con ello, Barcelona se situó como la sexta ciudad de la Unión Europea con mayor capacidad para atraer inversión, según Dealroom.com, y la cuarta con más rondas de inversión, solo por detrás de París, Berlín y Amsterdam.

Perfil de las startups catalanas

El informe de Acció desvela que casi la mitad de estas empresas se mueven en el ámbito ‘deep tech’, es decir, que se basan en descubrimientos científicos o innovaciones en ingeniería. En este sentido, destaca que el 36 % de ellas utilicen la inteligencia artificial y el ‘big data’ como un elemento fundamental de su modelo de negocio.

En cuanto a los sectores de actividad, las más numerosas son las vinculadas con la salud (16 %) y los servicios empresariales (13 %). Les siguen a mucha distancia las TIC (7 %), turismo y ocio (6 %), finanzas (5 %), alimentación (5 %) y energía (5 %).

La mayoría de estas startups han abordado la internacionalización, ya que tres de cada cuatro tienen clientes fuera del país, y los modelos de negocio más extendidos son el comercio electrónico y marketplaces (20 %), el software como servicio (17 %) y la suscripción (13 %).

El informe también pone en evidencia que las startups catalanas han ido ganando tamaño por plantilla y facturación en los últimos años. De hecho, actualmente en Cataluña ya hay seis unicornios, que son startups valoradas en más de mil millones de dólares. Se trata de Adevinta, eDreams Odigeo, Letgo, TravelPerk, Wallbox y Glovo, aunque la plataforma de reparto de comida a domicilio alemana Delivery Hero se ha convertido en la principal accionista de esta última, con más del 80% de capital social.

Una posición privilegiada

Es innegable que a día de hoy Cataluña tiene más startups que nunca, con una facturación, volumen de empleo y captación de inversión en máximos históricos. Desde la Conselleria de Empresa y Trabajo, consideran que esta buena situación es fruto del esfuerzo de muchos actores, con un papel destacado de la colaboración público-privada.

En opinión de Mathieu Carenzo, profesor del departamento de Iniciativa emprendedora en IESE Business School, el éxito de Barcelona se basa sobre todo en tres elementos. Por una parte “su poder de atracción de talento internacional, principalmente de Europa”, algo fundamental porque “los ecosistemas emprendedores suelen crecer como ‘hubs’ urbanos”. Además, la ciudad cuenta con “una red de universidades, escuelas de negocios y entidades de formación que aportan el conocimiento adecuado para generar innovación”. Y, por último, la existencia de “casos de éxito”, como evidencian los seis unicornios, que facilitan la retroalimentación del sistema.

Objetivos ambiciosos

La Generalitat se ha marcado como objetivo superar las 4.000 startups y llegar a los 15 unicornios en 2030. De hecho, Roger Torrent, consejero de Empresa y Trabajo, estimaba hace unas semanas que cinco o seis startups podrían alcanzar “los 1.000 millones de facturación a lo largo de 2022”. Una de las prioridades para alcanzar esos objetivos es potenciar las empresas emergentes ‘deep tech’, como son Factorial, UserZoom o Red Points.

Acció tiene previstas actuaciones de acompañamiento en el análisis financiero de las startups para ayudar a captar inversores internacionales, así como otras de asesoramiento para acceder a los fondos del European Innovation Council Accelerator. Además, la línea Startup Capital de Acció ha evolucionado para centrarse en el ámbito ‘deep tech’, con ayudas directas de hasta 75.000 euros a fondo perdido para impulsar las fases iniciales de este tipo de empresas.

Tres grandes retos por delante

Los principales desafíos a los que se enfrenta Barcelona como ‘hub’ de emprendimiento para alcanzar los objetivos marcados, según Mathieu Carenzo, tienen que ver con la retención de talento, la transferencia tecnológica y las relaciones entre el ecosistema emprendedor local y el extranjero.

Así como Barcelona tiene una gran capacidad de atracción, en opinión de Carenzo, la de retención “no es tan fuerte porque los salarios no son del todo competitivos en comparación con ecosistemas como los de Londres, París o Berlín”. Además, este especialista en emprendimiento advierte que es necesario “encontrar un ‘modus operandi’ de transferencia tecnológica más eficaz para transformar el increíble potencial innovador, científico y tecnológico de nuestras universidades e institutos de investigación en empresas de éxito”. Un tercer desafío es una “cierta desconexión entre el ecosistema ‘guiri’ y el ecosistema local, que se tienen que integrar con más profundidad para crecer todavía más”.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

El euro se ha depreciado un 15% el último año, cotizando a mínimos que no se habían visto en dos décadas. Esto intensifica la presión inflacionista y encarece los costes de muchas empresas catalanas que operan en el ámbito internacional. Con 11Onze Business tu negocio tendrá una cuenta multidivisa que te permite proteger tu dinero ante la caída del euro.

El índice de gestores de compras, PMI (Purchasing Managers’ Index), un indicador macroeconómico para mesurar hacia donde se mueve la economía europea, señala que la preocupación alrededor de la coyuntura económica actual sigue aumentando y la confianza empresarial cae hasta los niveles vistos en plena crisis sanitaria.

Aun así, el PMI apunta que la creciente caída de la actividad empresarial hace inevitable que la eurozona entre en recesión. Una desaceleración económica que parece imparable dada la complicada situación geopolítica actual. Este miedo a una recesión económica, espoleado por la subida de los tipos de interés de los bancos centrales para combatir la inflación, está haciendo menguar el valor del euro en frente de divisas más estables como el dólar.

Paralelamente, el sabotaje a los gasoductos Norte Stream 1 y 2 han frustrado cualquier esperanza de aliviar la crisis energética mediante la renegociación de los lazos comerciales con Rusia. Por lo tanto, ha desaparecido el único as en la manga que tenía Europa para hacer frente en la subida de precios imparable del gas licuado importado desde los Estados Unidos, cosa que, desestabiliza todavía más la economía europea y el valor del euro.

Diversificar divisas ante la bajada del euro

En este contexto, la debilidad del euro se ha visto reforzada por la inusitada fortaleza del dólar, con la moneda europea llegando a cotizar por debajo del dólar. Aun así, es muy posible que la Reserva Federal no tenga más remedio que seguir subiendo los tipos de interés para controlar la inflación y, como consecuencia, debilitando otras divisas.

A pesar de que la caída de valor del euro frente al dólar beneficia las exportaciones de algunas empresas, ofreciendo la oportunidad de expandirse en otros mercados, la fuerte dependencia de Europa en hidrocarburos cotizados en dólares ha disparado el valor de las importaciones de productos energéticos, agraviando el déficit comercial en la eurozona.

Depreciación

En una coyuntura de alza del tipo de cambio, aquellas empresas que tienen dinero o inversiones en moneda extranjera pueden salir beneficiadas. La cuenta de 11Onze Business te da acceso al mercado Forex, así como la opción de abrir subcuentas multidivisa para diversificar el riesgo del tipo de cambio nominal entre dos o más divisas.

Por ejemplo, si en enero hubiéramos cambiado 10.000 euros a dólares, habríamos obtenido 11.298 dólares. Y ahora, estos dólares han subido de precio, de forma que si los volviéramos a cambiar ahora nos darían 11.568 €. 10.000 € se habrían convertido en 11.568 €, aportando un incremento del 15,68%. De este modo lograríamos doble protección: hacia la bajada del euro ante el dólar, y frente a la pérdida de valor de un 9.1% causada por la inflación prevalente.

La cuenta de 11Onze Business te permite operar de manera sencilla e intuitiva con 28 divisas en todo el mundo, y así evitar tener tu dinero inmovilizado en euros. Esto te facilitará enviar dinero a un tipo de cambio muy competitivo, sin comisiones ocultas, y con visualización en tiempo real de los pagos abiertos por la empresa.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

Si te ha gustado este artículo, te recomendamos:

11Onze

11OnzeLa fase de pruebas de 11Onze Business

2min lecturaEl primer IBAN disponible es del Reino Unido y, durante los

Aunque el exvicepresidente de Estados Unidos, Dick Cheney, llegó a afirmar que nadie vio venir la gran crisis financiera de 2007-2008, lo cierto es que el economista Nouriel Roubini había advertido en 2006 que nos encaminábamos hacia una “profunda recesión”. Ahora prevé otra recesión “larga y fea”, que puede convertirse en la peor catástrofe económica de nuestra vida si no tomamos las medidas adecuadas.

Recuperar una tasa de inflación del 2 % sin un aterrizaje brusco de la economía va a ser una “misión imposible”, según el economista Nouriel Roubini. Por ello, advierte que no nos enfrentamos a “una recesión corta y superficial, sino que va a ser severa, larga y fea”, y podría implicar un desplome de hasta el 40 % en los valores bursátiles.

Roubini, que se ganó el apelativo de Dr. Doom (Dr. Catástrofe) por predecir el estallido de la burbuja inmobiliaria y la consiguiente recesión en la primera década de este siglo, lleva tiempo alertando sobre los elevados ratios de endeudamiento de particulares, empresas y gobiernos, algo que imposibilitaría un aterrizaje suave de la economía.

Según él, a medida que los tipos de interés suban, cada vez más hogares, empresas, bancos y países zombis “van a caer”. En economía, se ha popularizado el término “zombi” para referirse sobre todo a instituciones y empresas que sobreviven de forma artificial a base de la inyección de préstamos, sin los cuales se tendrian que declarar en quiebra.

La inevitable subida de tipos

Este economista daba por hecha la subida de 75 puntos básicos que se acordó en la reunión de septiembre de la Reserva Federal de Estados Unidos. Y prevé subidas de como mínimo 50 puntos básicos para las reuniones que se celebrarán en noviembre y en diciembre, lo que situaría los tipos de interés de Estados Unidos a finales de año como mínimo entre el 4 % y el 4,25 %. Si la fuerte inflación persiste, los tipos podrían llegar incluso a rozar el 5 %.

Con estas tasas de interés, cada vez más empresas serán incapaces de financiarse o hacer frente a los créditos ya contraídos. Será la puntilla para muchas compañías que en la actualidad se enfrentan a un aumento considerable de los costes de producción, perturbaciones en la cadena de suministro y un descenso acusado de la demanda.

De hecho, el Dr. Doom identifica en el libro ‘Megathreats’ una serie de amenazas para las empresas y la economía en la actualidad. Entre ellas, se encuentran el envejecimiento de la población, el proteccionismo, las restricciones migratorias, la deslocalización de fábricas de Asia a Europa y Estados Unidos, la rivalidad entre Estados Unidos y China, el cambio climático y las pandemias recurrentes.

Sin margen de maniobra

En este contexto, Nouriel Roubini considera que muchos países serán incapaces de aplicar medidas de estímulo fiscal para contrarrestar la recesión. Por una parte, el exceso de deuda hace que muchos gobiernos se estén quedando “sin balas fiscales”. Y, por otra, se corre el riesgo que los estímulos sobrecalienten la demanda agregada, lo cual sería contraproducente para el control de la inflación.

En definitiva, este profesor de Economía en la Universidad de Nueva York pronostica que entre finales de 2022 y finales de 2023 confluirá lo peor de las dos últimas grandes crisis: tendremos que hacer frente a una estanflación como la vivida en la década de 1970 y sufrir las consecuencia de los impagos de una deuda masiva, como sucedió en la crisis de 2007-2008.

Asi como en esta última crisis las hipotecas y los bancos fueron los más afectados, Roubini considera que en la recesión que se nos echa encima el eslabón más débil serán las empresas y la banca en la sombra, que en muchos casos “van a implosionar”. Ante esta posible crisis empresarial, el economista recomienda “ser ligero en acciones y tener más efectivo”.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Los engranajes económicos chirrían cada vez más. El aumento del precio de la energía está disparando los costes de producción, mientras que la inflación desbocada está frenando el consumo y el incremento de los tipos de interés encarece los créditos para empresas y familias.

Agosto fue el mes con la electricidad más cara de la historia en Cataluña, ya que el precio medio en el mercado mayorista fue de 307,80 euros/MWh, según datos del Operador del Mercado Ibérico de la Electricidad (OMIE). Y eso a pesar de aplicarse la “excepción ibérica” desde junio en España y Portugal, que ha desacoplado el gas del mercado mayorista de la electricidad para reducir su precio. En definitiva, en un año la electricidad se ha encarecido un 190 % y el precio ha subido un 585 % respecto a dos años atrás.

Los precios de todos los combustibles se han disparado por la guerra en Ucrania y países como Alemania o Países Bajos ya han tenido que recurrir al carbón para compensar en parte los problemas con el suministro de gas y petróleo.

El encarecimiento de la energía hace que los costes de producción de las empresas crezcan exponencialmente en toda Europa. El Índice de Precios Industriales (IPRI), que mide la evolución de los precios de los productos fabricados en el Estado español y vendidos en el mercado interior en la primera etapa de su comercialización, indica que en julio de 2022 fueron un 40 % más caros que el año anterior. De ese incremento, más de la mitad se debe directamente al aumento del precio de la energía. Y, en Alemania, los datos de agosto reflejan un encarecimiento del 45 % en los precios industriales respecto al mismo mes de 2021.

En esta situación, las empresas se encuentran ante la disyuntiva de trasladar el aumento de costes al consumidor final, con lo cual corren el riesgo de perder ventas, o reducir sus márgenes, con lo cual también salen perdiendo. En definitiva, no hay una decisión buena, la decisión óptima es la menos mala.

Una inflación de dos dígitos

Un segundo problema que atenaza la economía es la inflación desbocada. En Cataluña, la variación interanual se situó en agosto en el 10,2 %, con lo que alcanzaba por segundo mes consecutivo un incremento de doble dígito.

Además de la energía, los precios de los alimentos también se han disparado, sobre todo por los costes de los combustibles y los fertilizantes, que podrían aumentar este año hasta un 70 %. Globalmente, se prevé que los precios de las materias primas agrícolas aumenten un 18 % en 2022. Y los incrementos están afectando especialmente a productos de primera necesidad como los tomates, la carne, el aceite o la leche.

La escasez sostenida de alimentos y sus elevados precios podrían llevar a millones de personas a problemas de desnutrición y generar revueltas populares. De hecho, en Sri Lanka y Perú ya se han producido disturbios y países como Turquía o Egipto podrían seguir sus pasos.

Sin embargo, no toda la responsabilidad del aumento de la inflación corresponde a los alimentos y la energía, que son los productos con valores más volátiles: la inflación subyacente, que no tiene en cuenta estas categorías de productos, ya roza el 6 % en Cataluña.

Por descontado, además de devaluar nuestros ahorros, el incremento de la inflación supone una pérdida de poder adquisitivo para los ciudadanos, lo cual lastra el consumo y estrangula un poco más el mercado para las empresas. Así, una segunda losa cae sobre el tejido productivo.

Tipos de interés al alza

Ante la escalada inflacionaria, la mayoría de bancos centrales se han visto obligados a subir los tipos de interés para enfriar la economía, empujados por la agresiva política monetaria de Estados Unidos, que acaba de subirlos un 0,75 % por tercera vez este año. Y eso tradicionalmente ha llevado asociadas más dificultades en Europa y crisis financieras en los mercados emergentes y las economías en desarrollo.

De momento, el Banco Central Europeo ha subido los tipos de interés un 1,25 % en poco más de dos meses y se espera que siga incrementándolos en sus próximas reuniones. Esta subida de los tipos de interés asfixia todavía más a la economía, ya que encarece tanto los créditos que necesitan las empresas para invertir e innovar como los créditos al consumo, imprescindibles para dinamizar determinados mercados.

En definitiva, con la subida de los tipos, una tercera losa cae sobre los engranajes de la economía. Por ello no es de extrañar que en agosto desaparecieran en el Estado español unas 20.000 pymes y que hasta 90.000 se encuentren en quiebra técnica, como indica el último barómetro del Consejo General de Colegios de Gestores Administrativos de España. Y las previsiones para los próximos meses no son optimistas, ya que unas 700.000 tienen problemas de liquidez.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

Numerosos informes y estudios de entidades como el Mobile World Congress, la Agència per la Competitivitat de l’Empresa o la Fundación de Estudios de Economía Aplicada no solo confirman que efectivamente los catalanes hacemos cosas, sino que las hacemos bastante bien. Y así, año tras año, Cataluña ocupa las mejores posiciones en rankings de innovación.

El informe de la Agència per la Competitivitat de l’Empresa (ACCIÓ) es concluyente: “Cataluña lidera el ránking de empresas innovadoras en el Estado español, con el 22% del total. Cataluña lidera tanto en producto como en proceso de negocio”. Unas cifras que no son producto de la casualidad, sino de una apuesta consciente y proactiva, tanto del tejido empresarial como de la administración pública. ¿Otro dato? Según el mismo estudio, ha habido un crecimiento del 10,7% de las empresas innovadoras en el trienio anterior al informe.

Esta innovación siempre va ligada al gasto en investigación y desarrollo (I+D). Y, en este punto, los datos también muestran un crecimiento del 2,4% en 2019 respecto al año anterior, tercer año de crecimiento consecutivo y la cifra más alta de la serie histórica. Sin embargo, aún se encuentra por debajo del total del Estado español (4,2%) y de la Unión Europea (4,5%).

No hay ninguna duda que los catalanes tenemos el talento, la ciencia, el tejido industrial y el espíritu emprendedor, pero quizás nos falta una estrategia de país que sepa coordinar academia con industria. Tenemos que poder evitar la fuga del talento que tanto nos ha costado formar. Y para eso es necesario más financiación.

Inversión extranjera y financiación

Según datos del Ministerio de Industria, Comercio y Turismo y de la Empresa Nacional de Innovación (ENISA), el 36% de las pequeñas y medianas empresas catalanas han recibido préstamos participativos del Estado, mucho por encima de la media española y a la cabeza del ránking con bastante diferencia.

Hay que destacar que, por ámbito de actividad, las pymes del sector de las tecnologías de la información y la comunicación (TIC) reúnen la mayoría de esta financiación. Un tejido empresarial que parece ser inmune a la pandemia y sigue creciendo con cifras de ocupación que son la envidia del sector.

Así lo confirma un estudio realizado por el gabinete de estudios económicos de la Cambra de Comerç de Barcelona y el Laboratorio de Transferencia de Análisis Cuantitativo Regional de la Universitat de Barcelona (AQR-Lab), que muestra que el sector de las TIC ha dado trabajo a 128.700 personas el tercer trimestre de 2020, un 19,1% más comparado con el mismo periodo de 2019 y un máximo histórico.

En cuanto a la inversión extranjera, la Cambra de Comerç de Barcelona ratifica que Cataluña también lidera la inversión productiva por valor de activos. Unos datos especialmente significativos, porque no están basadas en datos trimestrales o anuales propensos a la volatilidad, sino en la inversión limpia acumulada en periodos de más de diez años y que, por lo tanto, permiten identificar tendencias.

En definitiva, todos estos informes, estudios y análisis confirman que cuando hablamos de innovación no es suficiente con hacer cosas, y a hacerlas bien, sino que tienen que ir acompañadas de una visión de país que les dé apoyo.

Si quieres que tu negocio haga un gran salto, utiliza 11Onze Business. Nuestra cuenta para empresas y autónomos ya está disponible. ¡Infórmate!

La elevada inflación, la crisis energética y la subida de tipos de interés están generando las condiciones para que se produzca una tormenta perfecta sobre la economía europea. Cada vez más datos dan credibilidad a quienes pronostican una depresión para los próximos meses.

Unas 20.000 pymes desaparecieron en agosto en el Estado español y 90.000 se encuentran en quiebra técnica. Además, hasta 700.000 tienen serios problemas de liquidez. Así lo indica el último barómetro del Consejo General de Colegios de Gestores Administrativos de España.

Por si ya nos estamos acostumbrando a las desorbitadas cifras de inflación que nos sacuden cada mes, estos datos sobre la evolución del tejido productivo ponen de manifiesto la magnitud de la crisis en las pymes, el principal motor de la economía catalana.

Lo cierto es que el frenazo económico avanza a pasos agigantados no solo en Cataluña, sino en toda Europa. La morosidad de los préstamos a las empresas va en aumento en todo el continente. El tejido empresarial lo va a tener cada vez más difícil para sobrevivir a un contexto de elevada inflación y crisis energética. Un dato revelador es que los costes de producción en Alemania han aumentado un 45,8 % en tan solo doce meses. Todo indica que se avecina una «avalancha» de quiebras de empresas y hogares.

¿Colapso inminente?

Tuomas Malinen, profesor de Economía en la Universidad de Helsinki y CEO de la consultora GNS Economics, es una de las voces destacadas que advierten desde hace meses que las economías europeas están “al borde del colapso”.

Este economista finlandés señala que arreglar las deficiencias energéticas en Europa probablemente lleve años, lo cual podría acarrear el cierre permanente de muchas industrias ante la falta de suministro de gas ruso. Y no es el único que lo piensa, ya que un artículo reciente de ‘The Economist’ también advertía contra el riesgo de desindustrialización.

Por desgracia, el sector empresarial europeo se enfrenta a un triple desafío. En primer lugar, los elevados precios de la energía empujan a las empresas a recortar la producción y a cerrar fábricas. Por otra parte, la fuerte inflación está erosionando la demanda. Y en tercer lugar, las subidas de tipos de interés -han pasado del 0 % al 1,25 % en poco más de dos meses- están encareciendo el crédito, tanto el de las empresas como el de los consumidores.

Diez pasos hacia el desastre

En febrero, Malinen publicó un hilo en Twitter en el que detallaba diez etapas que se podían suceder si estallaba la guerra entre Rusia y Ucrania.

- Occidente respondería probablemente con sanciones.

- Rusia respondería cerrando el gas a Europa.

- Esto llevaría a un aumento masivo de los precios de la energía en Europa, empujando al continente a una recesión con altas presiones de inflación (estanflación).

- La inflación alcanzaría los dos dígitos en dos o tres meses.

- Los mercados de activos fluctuarían fuertemente primero, y luego se desplomarían.

- La inflación galopante obligaría al Banco Central Europeo a subir los tipos de forma rápida y a detener el Programa de Compras de Emergencia (PEPP) y la flexibilización cuantitativa (QE).

- El sector bancario europeo se desmoronaría.

- El rendimiento de los bonos soberanos se dispararía.

- La eurozona se desmantelaría.

- Europa caería en una depresión.

La mitad de sus predicciones ya se han cumplido, así que todo indica que nos encaminamos hacia una grave depresión económica.

Situación límite

Malinen indica que la velocidad de deterioro de la economía es enorme y asegura que el “caos” es cuestión de “semanas, meses como máximo”. Por ello, recomendaba hace poco hacer acopio de dinero en efectivo, agua, comida y madera para hacer frente a la crisis económica y social que se nos echa encima.

Las condiciones actuales podrían herir de muerte a la economía de mercado y potenciar el intervencionismo de los Estados. Por ejemplo, la primera medida de Lis Truzz, la nueva primera ministra británica, fue congelar el precio de la factura eléctrica y compensarlo con la emisión de deuda. Y más de una treintena de países han implantado restricciones a la exportación de alimentos, lo cual podría generar una nueva crisis alimentaria.

Por otra parte, Tuomas Malinen advierte que China no podrá acudir al rescate de las economías occidentales como sucedió tras la crisis financiera de 2007-2008 porque es un gigante económico con “pies de barro”, ya que su crecimiento desde 2007 se ha basado en “un incesante y totalmente insostenible estímulo de la deuda”.

En definitiva, cada vez más economistas opinan que el desmoronamiento de la economía europea ya está en marcha.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.