La fal·lera per comprar lletres del Tresor

En l’última licitació de l’any, els inversors minoristes s’han bolcat a comprar deute de l’Estat. Les llars busquen rendibilitzar els seus estalvis per sobre de la baixa remuneració que ofereix la gran banca pels dipòsits i augmenten les tinences d’aquests actius fins a màxims històrics. Però, hi ha altres opcions que donin més rendibilitat?

L’última subhasta de l’any de lletres del Tresor deixa el 30% del deute de l’Estat en mans de particulars que busquen una millor remuneració pels seus estalvis de la que ofereixen els bancs pels dipòsits. Tot i que la persistent inflació i la pujada dels tipus d’interès han fet evaporar una bona part de la bossa d’estalvi acumulada per les famílies durant la crisi sanitària, l’alta rendibilitat del deute públic estatal a curt termini ha esperonat la compra d’aquests actius.

Mentre que durant els dos primers trimestres de l’any la banca espanyola patia la major fuga de dipòsits d’Europa, la ciutadania incrementava la seva inversió en el Tresor Públic fins a superar els 28.000 milions d’euros aquest 2023, un rècord sense precedents. Així, les famílies espanyoles s’han convertit per primera vegada en les grans propietàries de les lletres del Tresor, les quals acaparen gairebé un de cada tres euros invertits.

L’alta rendibilitat que ofereix el deute públic a curt termini ha arribat a fregar el 4% (3,7% en l’última subhasta) enfront del 2,45% de mitjana que donen els bancs tradicionals pels dipòsits. En el cas de l’emissió de deute a deu anys, la seva rendibilitat va arribar a superar el 4 % davant de la previsió que els bancs centrals mantindrien els tipus d’interès alts durant més temps del previst.

Més rendibilitat pels teus estalvis

L’auge en la compra de deute públic es deu al fet que, d’una banda, respon a les necessitats dels consumidors en un moment en el qual els bancs tradicionals no estan oferint una remuneració de l’estalvi prou atractiva i, per l’altra, a una aparent manca d’alternatives fàcilment a l’abast de la ciutadania.

Això, però, no és ben bé així. Un producte com el Finança Litigis, que 11Onze Recomana, ofereix un rendiment anual fix més elevat que els dipòsits bancaris i que les lletres del Tresor. A curt termini, 1 o 2 anys en funció de la quantitat, genera uns guanys d’entre el 9% i l’11% amb la tranquil·litat que una asseguradora cobreix el capital dels nostres clients.

En aquest context, no ens podem oblidar del valor refugi per excel·lència, l’or. El 4 de desembre va assolir el seu preu màxim històric, arribant als 2.100 dòlars per unça, i en els últims 12 mesos s’ha revalorat gairebé un 11%, confirmant-se com una de les millors opcions per protegir els nostres estalvis. Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquest article, et recomanem:

Comunitat

ComunitatEstalvia en comunitat i aconsegueix majors guanys

3min lectura11Onze Recomana, a petició de la comunitat, ha aconseguit...

Els bancs espanyols són els que menys paguen als clients pels seus dipòsits. Actualment diversos acadèmics atribueixen la responsabilitat de la Gran Inflació dels anys setanta del segle XX al fet que els ciutadans deixessin de veure remunerats els seus estalvis, empenyent-los a gastar i a impulsar la inflació.

Els bancs espanyols paguen pels comptes a la vista dels seus clients un 0,04% i un 0,64% pels dipòsits. Són, de lluny, els més avars d’Europa, ja que a la UE es paga, de mitjana, un 70% més. Això succeeix al mateix temps que presenten beneficis rècord. Les dades no només parlen d’una cobdícia forassenyada per part del sistema bancari espanyol, també podria ser una amenaça per al conjunt de l’economia. I és que la reducció de la remuneració de l’estalvi sembla que va ser clau per provocar la Gran Inflació dels anys setanta als Estats Units, amb un efecte devastador a les economies d’arreu del món.

Menys rendiments, més despesa

Tot plegat s’explica en un article científic de l’economista Itamar Drecshler, professor de la Universitat de Pensilvània i autor del citat article en col·laboració amb dos investigadors de la Universitat de Nova York. A l’article els acadèmics proposen una relectura dels desencadenants d’una de les majors crisis financeres de la història, que es va endur els estalvis de milions de persones. Aleshores, el període inflacionari es va allargar de 1965 a 1982 i va arribar al 14%.

En aquella època hi van confluir una sèrie de factors que van afectar terriblement l’economia: la grandíssima despesa pública per sufragar la guerra del Vietnam amb el conseqüent abandonament del Patró Or per la impossibilitat de recolzar aquell volum de deute; la crisi del petroli i també una espiral salaris-preus que anaven perseguint-se i empenyent-se mútuament. Tot plegat no es va poder controlar fins que el president de la Reserva Federal Paul Volcker va apujar el preu dels diners agressivament, empenyent el país a una recessió per restablir l’autoritat de la Fed.

Però hi ha un element més sobre la taula que, fins ara, no s’havia apuntat com a responsable de la inflació i que hi podria haver tingut molt a veure. L’any 1965 es va posar en marxa una legislació financera coneguda com a Regulació Q. A la pràctica imposava una limitació a la remuneració dels estalvis, fet que impedia que els ciutadans es beneficiessin de possibles pujades d’interès. Penalitzar d’aquesta manera l’estalvi va provocar que moltíssimes persones deixessin de veure cap sentit a estalviar, així és que van preferir gastar. Com a conseqüència, l’augment de demanda va provocar la pujada dels preus. La inflació, evidentment, va tenir l’efecte de reduir encara més l’estalvi, perquè calia més diners per comprar béns de consum que abans eren més barats. Aquesta espiral va danyar intensament l’economia d’Estats Units i es va escampar internacionalment.

“El president d’Estats Units, Richard Nixon, va fer que el país sortís del Patró Or per continuar imprimint dòlars per invertir en la guerra del Vietnam”.

Es repeteix la història?

L’actual escenari té punts en comú amb el que es va viure als anys setanta o, si més no, s’estan repetint alguns dels errors. El principal podria ser penalitzar l’estalvi dels ciutadans en un cicle inflacionari. Perquè tant la Reserva Federal com el BCE ja han pujat decididament els tipus d’interès, però els bancs no ho han traslladat als clients. En aquest context cal recordar que el 2021 la inflació a Espanya va ser del 3,1%, el 2022 del 8,4%, i el 2023 va tornar al 3,1%. Això implica una pujada de preus mitjana del 14,5% en tres anys. Però, a més, cal tenir en compte que en alguns productes bàsics de la cistella de la compra els preus han pujat per damunt del 30%. Si hi afegim l’altíssima despesa pública per suportar els conflictes bèl·lics en marxa tenim un panorama sorprenentment familiar a l’ocorregut als anys setanta. I, no aprenent dels errors històrics, la banca continua moguda per l’avarícia en lloc de repercutir en els clients els rendiments que els alts tipus d’interès del BCE els generen.

Una de les millors opcions a nivell individual començar a frenar aquesta espiral és trobar fórmules d’estalvi que evitin un consumisme excessiu que alimenti, encara més, el remolí inflacionista. A 11Onze ens esforcem a oferir opcions perquè els nostres usuaris no vegin degradats els seus estalvis. Ho fem a través de productes com l’Or de Preciosos 11Onze, però també a través de productes com el Finança Litigis que 11Onze Recomana i que permeten aconseguir guanys de més de 9% pels diners aportats. El que, sens dubte, no ajuda a frenar la inflació és gastar els nostres estalvis en productes sobrevalorats o deixar que els diners minvin en comptes sense rendiments.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Tot i que qualsevol moment de l’any és bo per començar a estalviar, també és veritat que fàcilment podem trobar una excusa per no fer-ho mai. La pèrdua de poder adquisitiu per la inflació desbocada, els sous baixos, les rebaixes, el Black Friday! No obstant això, hi ha mètodes d’estalvi que requereixen un mínim esforç i estan a l’abast de quasi tothom. Càrol Rafales, de l’equip de producte d’11Onze, ens en presenta un de ben senzill de seguir.

Són moltes les persones que tracten d’estalviar per fer front a imprevistos, preveure futures compres o planificar unes bones vacances. Tantes com les que no saben com fer-ho, o que comencen a estalviar tot animades, però ho deixen córrer al cap de poc temps. Potser la clau està en anar pas a pas i començar a estalviar petites quantitats. Com apunta Rafales, “veritat que si us dic d’estalviar un euro la primera setmana, i dos la segona, no us sembla tan difícil?”.

Doncs en això es basa el repte d’estalvi de les 52 setmanes. Un mètode per estalviar fàcilment que consisteix a posar una quantitat de diners, durant 52 setmanes, en una guardiola, pot o el que t’agradi més, equivalent al número de la setmana que toqui.

El mètode d’estalvi de les 52 setmanes

De mica en mica s’omple la pica

Estalviar un euro la primera setmana, dos la segona, i així successivament, ens pot semblar ridícul, però si tenim en compte que al cap de l’any haurem estalviat 1.387 €, estem parlant d’una xifra que no és gens menyspreable. I que en tot cas, si tens un nivell d’ingressos prou elevat, “pots començar amb una xifra més elevada de” per exemple “21 €, per aconseguir més de 2.300 € al final de l’any”, explica Rafales.

Si no ens en refiem de la nostra constància en seguir aquest mètode, sempre podem programar una transferència setmanal a un compte d’estalvi, que fins i to ens pot donar uns interessos. A més, d’aquesta manera ens assegurem que aquests diners siguin de difícil accés ràpid, evitant temptacions de trencar la guardiola.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

L’accés a l’habitatge s’ha convertit en el principal fre al progrés econòmic real de les famílies catalanes. Tot i que els salaris han crescut nominalment, el preu dels habitatges ho ha fet gairebé el doble en la darrera dècada.

La ràtio preu/sou —que mesura quants anys de salari brut calen per adquirir un habitatge— ja supera els 9 anys a Catalunya i els 11 a Barcelona. Aquesta desconnexió entre ingressos i cost residencial explica millor que cap altra dada macroeconòmica la sensació d’empobriment general. Treballem més, però comprem menys vida.

Els governs proclamen que els sous pugen, les estadístiques ho corroboren i les empreses s’hi emmirallen. Però quan la nòmina aterra al compte corrent i s’enfronta al cost de la vida, el relat s’esmicola. Els números no enganyen: la distància entre ingressos i preu de l’habitatge és avui tan gran que fa una dècada hauria semblat una exageració.

Salaris que pugen, poder adquisitiu que baixa

Segons l’Idescat, el salari brut mitjà anual a Catalunya el 2023 va ser de 29.978 € (homes: 32.721 €, dones: 27.240 €), una bretxa salarial que encara persisteix. L’INE situa el salari estatal lleugerament per sota, amb 28.049 €.

Tot i aquest augment nominal, la inflació acumulada superior al 15 % entre 2020 i 2024 ha erosionat el poder de compra. Si ajustem per l’IPC, la pèrdua real de poder adquisitiu és d’un 6 % en cinc anys, segons Eurostat.

En teoria, els salaris milloren. En la pràctica, no prou: l’encariment de béns essencials —energia, alimentació, transport— avança més ràpidament que les nòmines. L’Observatori del Treball ja alertava el 2022 que, malgrat l’alça nominal, el poder adquisitiu retrocedia. Més diners en xifres, menys abast real.

Aquesta erosió fa que els ingressos creixin en euros corrents, però disminueixin en capacitat de compra. L’estalvi mitjà de les llars s’ha reduït, mentre el consum essencial absorbeix una part creixent del pressupost familiar.

Pèrdua de poder adquisitiu: -6 % en 5 anys (Font. Idescat & INE).

El mur del preu: habitatge inabastable

El mercat confirma la tensió. A escala catalana, el m² es mou entre 2.400 i 2.500 €, segons els principals portals immobiliaris, mentre que a Barcelona ciutat s’aproxima als 5.000 €/m². L’Estadística Registral Immobiliària certifica rècords recents de preu i increments sostinguts en les vendes.

En termes històrics, el cicle actual ja supera els màxims de la bombolla immobiliària, fins i tot ajustat per inflació. Amb un matís: avui l’oferta és curta i el crèdit, més selectiu.

Un pis de 75 m² a 2.500 €/m² costa uns 187.500 €. Amb un salari brut de 30.000 € anuals, equival a 6,25 anys de sou íntegre (sense impostos ni interessos). A Barcelona, amb preus de 4.500–5.000 €/m², el tiquet puja a 337.500–375.000 €, i la ràtio supera els 11 o 12 anys.

El Banc d’Espanya utilitza la relació preu de l’habitatge / renda disponible com a indicador de l’esforç. A escala estatal ja és elevada (6–7), però a les àrees urbanes catalanes arriba fàcilment als 9 o 10 anys. És el temps d’una dècada… concentrat en un sostre.

Quan la casa s’empassa una porció creixent dels ingressos, tot l’altre es contreu: alimentació, salut, mobilitat, educació, cultura. No només costa estalviar; cada any hi ha menys marge per als imprevistos. I al lloguer, la pressió no és menor: a Barcelona, un pis de 70 m² voreja els 1.200–1.300 € mensuals, una part molt significativa del sou net d’un jove.

Quan la quota —de lloguer o hipoteca— supera el 30 % dels ingressos, es parla de sobreesforç residencial. A Catalunya, una part molt notable de la població ja hi viu. El resultat: emancipació tardana, cohabitacions perllongades i el lloguer compartit com a solució estructural.

La mitjana catalana supera els 9 anys (Font. Banc d’Espanya).

Un mercat que juga en una altra lliga

El problema no és només cíclic, sinó estructural. Catalunya arrossega un dèficit crònic d’habitatge: durant anys s’ha construït molt menys del que reclama la demografia i la formació de noves llars. El sòl assequible escasseja, la tramitació s’eternitza i l’obra nova arriba a compte-gotes.

En paral·lel, l’entrada de grans inversors i l’ús de l’habitatge com a actiu financer global han accentuat la pressió alcista. La casa ha deixat de ser només un lloc on viure per esdevenir dipòsit de valor, assegurança i aposta. Quan el mercat s’escalfa, la ciutadania es refreda: treballa, estalvia… i no hi arriba.

El preu de compra és només la portada. A dins hi ha ITP o IVA, AJD, notaria, registre, gestoria i altres despeses que poden sumar un 10–12 % extra sobre el preu inicial. I un cop finançat, arriben els interessos: amb tipus més alts que fa uns anys, la càrrega total d’una hipoteca pot estirar-se durant dues generacions.

Parlar de propietat com a sinònim d’estabilitat s’ha tornat irònic. La casa dona sostre, sí, però també condiciona decisions vitals: tenir fills, canviar de feina, moure’s de ciutat. La tens, però et té.

1 de cada 3 llars catalanes viu amb sobreesforç residencial (Font: Idescat i Observatori Metropolità de l’Habitatge, 2024).

El mecanisme de l’extracció

Aquest model funciona com un mecanisme d’extracció de renda que recau principalment sobre la classe mitjana. No és casualitat que baixi la natalitat, pugi l’edat d’emancipació i la vida es planifiqui segons l’evolució del tipus d’interès.

L’habitatge, que hauria de ser el punt de partida d’una vida digna, s’ha convertit en una condicionalitat. És una “presó daurada” on la llibertat no la marquen les parets, sinó l’anualitat.

Cap a un nou contracte residencial

Sortir d’aquest bucle exigeix polítiques integrals i constància. Per aquest motiu, caldrà…

- Impuls sostingut d’habitatge públic, social i cooperatiu, perquè el dret a un sostre no depengui del cicle.

- Agilitat urbanística i millor gestió del sòl per accelerar l’obra nova assequible.

- Fiscalitat selectiva que penalitzi l’infraús i incentivi la rehabilitació.

- Transparència i governança del lloguer, amb eines d’estabilització allà on hi hagi tensió acreditada.

- Eficiència energètica per reduir la factura mensual i millorar la qualitat de vida.

Habitatge: dret o hipoteca vitalícia?

El valor d’una casa no s’hauria de mesurar en euros per metre quadrat, sinó en tranquil·litat: la certesa que hi pots viure sense ofegar-te. Si calen deu anys de sou per pagar-la —i sense comptar impostos, despeses i interessos—, el problema no és només el preu: és quin lloc ocupa l’habitatge dins del nostre contracte social. Reequilibrar-lo no és una opció; és condició de futur.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

La pujada dels preus dels aliments ha assolit màxims històrics en l’últim any. Omplir la cistella de la compra ens resulta molt més car. Malgrat això, prescindir de productes alimentaris bàsics no és una opció d’estalvi que puguem contemplar. Així mateix, hi ha altres despeses fixes de la llar que no podem eliminar, però que sí que podem reduir. Des d’11Onze et fem una proposta d’estalvi en la que potser no havies pensat.

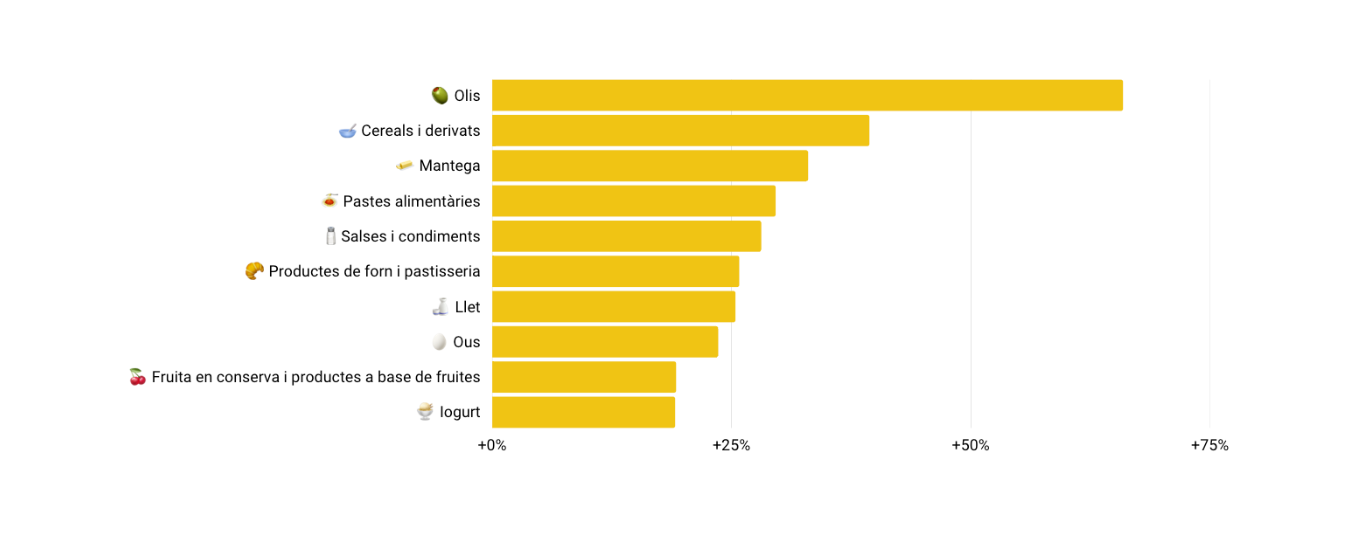

Si bé la inflació sembla haver tocat sostre després de dos mesos consecutius de baixades, els preus continuen totalment desbocats i els principals aliments que componen la cistella de la compra segueixen encarint-se. Segons dades de l’Institut Nacional d’Estadística (INE), la taxa interanual de preus d’alimentació i begudes no alcohòliques ha pujat un 14,4% en un any, la més alta des del 1994, quan va començar la sèrie estadística.

L’informe de l’INE ens diu que la llista dels aliments que més han augmentat de preu l’encapçalen els olis, ja siguin de gira-sol, blat de moro o d’oliva, que s’han disparat fins a un 66%, seguits de productes tan bàsics com els cereals, la mantega, les pastes o les salses i condiments acostant-se al 30%.

Font: INE

Les causes són moltes i variades: l’augment dels costos de producció, transport, distribució, l’encariment de les matèries primeres, dels combustibles, de l’energia, però el resultat final és que no hi ha cap producte que baixi de preu o que ni tan sols el mantingui. No és cap secret, el cost de la vida ha pujat de manera desmesurada i cal estalviar allà on es pugui.

Optimitzar les despeses fixes

Tot i que és veritat que tenim poc marge de maniobra si volem reduir despeses imprescindibles com l’alimentació, també és cert que hi ha altres despeses fixes que, si bé necessàries, poden ser negociables, o les podem optimitzar contractant proveïdors que s’ajustin més a les nostres necessitats.

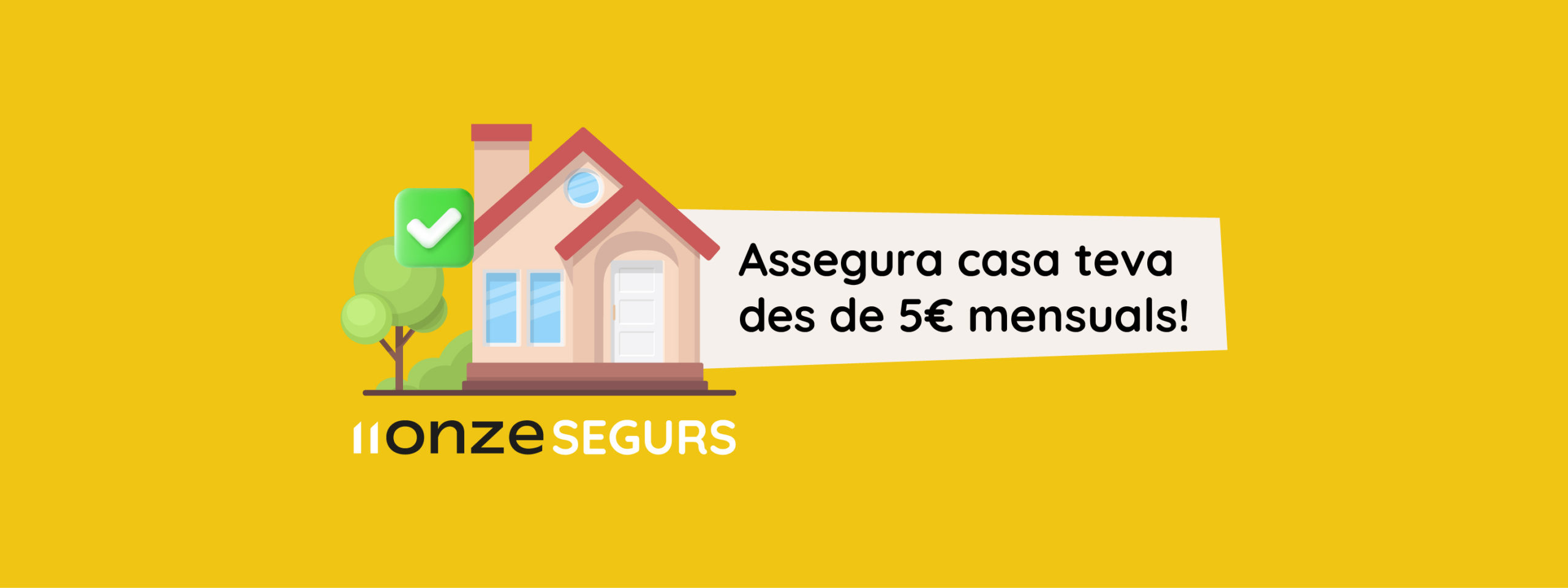

Dins d’aquesta categoria entrarien productes i serveis com els subministraments de la llar, l’opció de mobilitat i les assegurances. El sector de les assegurances de la llar ens ofereix un ampli ventall de proveïdors amb cobertures i preus que s’adapten a les nostres circumstàncies particulars. És aquí on podem reduir despeses sense prescindir dels imprescindibles. Et sorprendria saber que amb 11Onze Segurs pots assegurar casa teva des de 5 € mensuals?

Des de 5 € mensuals? Sí, a 11Onze Segurs prescindim dels contractes en paper, les gestories físiques, les despeses de gestió, de cancel·lació i de canvi de contracte, la qual cosa ja et suposa un estalvi considerable, però a més, et permetem modificar i adaptar les cobertures a les teves necessitats en qualsevol moment, abans i després de signar el contracte.

D’aquesta manera ens assegurem que no paguis de més per la teva assegurança, oferint una quota mensual o anual, sense permanència, entre un 15%-20% més barata que amb les asseguradores tradicionals. Quin és el cost mensual de la teva assegurança de la llar actual? Vols saber quan et podries estalviar? Prova el nostre simulador de preus introduint algunes dades bàsiques, i tindràs el teu pressupost sense compromís al moment.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Tant l’or com les criptomonedes han guanyat protagonisme en les carteres d’inversió. Es tracta d’actius molt diferents, gairebé antagònics. L’or és molt més estable i és considerat el valor refugi per excel·lència en moments de crisis com l’actual. En canvi, el mercat de les criptomonedes és altament volàtil, per la qual cosa pot generar grans guanys, però també enormes pèrdues.

L’or i les criptodivises són actius d’inversió amb unes característiques i un comportament molt diferents. Per començar, l’or és un actiu tangible, amb unes reserves limitades, mentre que les criptodivises són actius intangibles, el valor de les quals depèn en gran mesura de maniobres especulatives.

A més, el mercat de l’or és molt madur, mentre que el de les criptomonedes és molt més recent i dinàmic. La proliferació d’aquests actius ha fet que en tan sols dos anys el mercat s’hagi multiplicat per més de deu.

Demanda diversificada

Una característica de l’or que el diferencia de la majoria d’actius financers és que la demanda prové de diversos àmbits, des de bancs centrals i inversors privats, que acumulen lingots i monedes d’aquest metall preciós, fins a la indústria de la joieria i els fabricants de dispositius electrònics, que utilitzen l’or en la creació dels seus productes.

Després d’un petit descens en 2020, la demanda d’or en 2021 va tornar a superar les 4.000 tones. Una mica més de la meitat (53 %) es va dedicar a la creació de joies, un 28 % es va convertir en lingots i monedes, un 11 % va ser adquirit per bancs centrals i institucions similars i el 8 % restant es va emprar en la fabricació de dispositius electrònics.

El consum d’or va créixer en aquests quatre àmbits, tot i que va ser especialment acusada en la joieria, on va passar de 1.327 tones l’any 2020 a més de 2.220 l’any passat.

La gran demanda d’or en aquesta indústria es basa, a més d’en les seves qualitats estètiques, en la seva mal·leabilitat i ductilitat. Però aquest metall preciós també és un component clau dels dispositius electrònics, des dels telèfons mòbils fins als televisors, ja que es tracta d’un excel·lent conductor de l’electricitat i la calor.

Per la seva banda, els bancs centrals i inversors privats acumulen or per protegir la seva riquesa. De fet, els països disposen d’enormes reserves d’aquest metall preciós perquè saben que el seu valor no patirà grans variacions, ja que cada any s’extreu una quantitat limitada.

Propietat concentrada?

Malgrat el que es podria pensar, la propietat de l’or està molt fragmentada. Les reserves del major propietari d’or, que és el Govern dels Estats Units, només suposen el 4 % del total. De fet, gairebé la meitat d’aquest metall preciós forma part de joies escampades pel món i una mica més del 20 % pertany a inversors que acumulen lingots o monedes d’or. A més, l’extracció d’or tampoc està concentrada en poques mans, ja que cap continent representa més del 30 % de la producció mundial.

En canvi, si parlem del bitcoin, la criptodivisa més important, tant la propietat com el poder de càlcul estan menys estesos. Només el 2 % dels titulars de bitcoins acumulen el 95% de tots els bitcóins disponibles. I, en 2021, les entitats de cinc països controlaven el 80% de la potència de càlcul de la xarxa bitcoin.

Com l’or té múltiples utilitats, el seu preu és més resistent les fluctuacions de l’economia que el de molts altres actius. Quan arriben les èpoques de vaques flaques, els inversors compren or com a valor refugi. I, quan les economies van bé, els consumidors adquireixen més joies i aparells electrònics en els quals s’empra or.

Estabilitat o volatilitat?

Entre setembre de 2021 i setembre de 2022 l’or s’ha revaloritzat un 11 %. En canvi, en el mateix període el bitcoin va perdre la meitat del seu valor a causa de les maniobres especulatives. D’altra banda, l’or es pot considerar un actiu més líquid que moltes de les criptomonedes, ja que és molt fàcil de vendre.

Alguns estudis mostren que els inversors consideren les criptomonedes com una aposta especulativa d’alt risc i alt rendiment, ja que el seu preu experimenta grans oscil·lacions. En canvi, l’or és molt més estable. Per això, tots dos actius poden tenir cabuda en una cartera diversificada i equilibrada. Això sí, no convé destinar a criptomonedes més capital del que ens puguem permetre perdre.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Els bitllets d’avió poden suposar un percentatge important del cost de les vacances quan viatgem a destins llunyans. Tenir en compte les següents recomanacions et pot permetre estalviar un bon grapat d’euros.

Com explicàvem a l’article “Quant no hi ha diners per fer vacances”, una de les grans tendències per als viatges d’enguany és “la cerca del màxim estalvi”. Amb el 20 % del pressupost, el transport suposa una de les principals despeses previstes, segons un estudi de l’Observatori Nacional del Turisme Emissor, i hem de tenir en compte que aquest percentatge es pot disparar si viatgem lluny. Per això, t’oferim algunes recomanacions per estalviar en els bitllets d’avió.

- Anticipa’t. Tingues en compte que resulta clau reservar amb antelació els vols desitjats per aconseguir els millors preus. Quant més s’apropa la data del viatge, més cars solen ser els bitllets, ja que les aerolínies van apujant els preus a mesura que l’avió es va omplint. Si ets flexible amb la destinació, una altra alternativa és esperar a última hora per si algun vol no s’omple i sorgeix una oferta d’última hora.

- Millor entre setmana. Els vols en cap de setmana acostumen a ser més cars que entre setmana, així que tenir flexibilitat en les dates ens ajudarà a pagar menys pel mateix trajecte.

- Redueix el teu equipatge. Portar poc equipatge ens estalviarà haver de pagar per facturar la maleta. A més, un equipatge lleuger ens facilitarà els desplaçaments i poder-nos moure en transport públic. Per minimitzar l’equipatge convé portar peces de roba que s’eixuguin ràpidament i que es puguin combinar fàcilment entre elles.

Consells per estalviar aquestes vacances.

Més enllà de l’estalvi, una recomanació per treure tot el suc a les vacances quan tenim destinacions llunyanes és aprofitar les escales: el fet d’escollir vols d’enllaç prou espaiats en el temps ens pot permetre visitar la ciutat on fem l’escala.

T’encanta viatjar? Amb 11Onze Viatges pots reservar allotjament al millor preu, sense escanyar a la indústria turística.

Amb l’actual inflació, els diners al banc no fan més que perdre valor dia rere dia. Però sempre és necessari mantenir una mica de liquiditat per si sorgeix algun imprevist. Per això els experts recomanen tenir un “matalàs” d’efectiu en els teus comptes d’estalvi que cobreixi com a mínim tres mesos de despeses.

La vida està plagada d’imprevistos. També en el pla econòmic. A vegades són positius, com un augment de sou, però a vegades hem d’afrontar sorpreses desagradables que fan mossa en la nostra butxaca. Pot ser des d’una despesa puntual extraordinària, com quan hem de reposar un electrodomèstic vell de casa, fins una cosa més seriosa, com patir una malaltia incapacitant o quedar-nos sense treball.

Per fer front a aquestes eventualitats, és necessari disposar d’un fons d’emergència. L’antic costum de guardar els diners en el matalàs o en qualsevol altre amagatall de la casa et permet disposar d’ells de manera immediata, però és poc recomanable pel risc de robatori i la nul·la rendibilitat.

És preferible recórrer a les entitats bancàries, tot i que has de tenir en compte el límit del Fons de Garantia de Dipòsits d’Entitats de Crèdit per a que els teus diners sempre estiguin protegits.

Assegura els teus estalvis

Com detalla el seu web, aquest organisme “té per objecte garantir els dipòsits en diners i en valors o altres instruments financers constituïts en les entitats de crèdit, amb el límit de 100.000 euros per als dipòsits en diners”.

Això desaconsella tenir més de 100.000 euros en comptes i dipòsits a termini d’una mateixa entitat, ja que el fons només cobrirà fins a 100.000 euros per titular en cas que el teu banc faci fallida.

Si, per exemple, tinguessis 120.000 euros en una entitat que ha fet fallida, encara que fora en diversos comptes o dipòsits, aquest organisme només et retornaria 100.000 i perdries els altres 20.000. D’aquí la conveniència de repartir els diners entre diverses entitats per a que els comptes i dipòsits no superin el límit garantit en cap d’elles.

De quant parlem?

Només en casos molt excepcionals el nostre fons d’emergència hauria d’assolir aquests 100.000 euros, especialment en un moment com aquest, en el qual l’elevada inflació fa que els diners dipositats al banc perdin valor mes rere mes. De totes maneres, l’import òptim dependrà en última instància de les nostres circumstàncies personals: bàsicament, quines són les nostres despeses previstes i amb quins ingressos podríem comptar en cas d’un esdeveniment negatiu.

Els experts solen recomanar que el coixí financer cobreixi com a mínim tres mesos de despeses. Cal tenir en compte que mantenir un saldo massa baix en el nostre compte ens pot fer entrar en números vermells amb facilitat, la qual cosa generaria despeses financeres pel descobert.

L’OCU, per exemple, indica que una quantitat prudent en els comptes corrents “pot ser l’equivalent a tres mesos del teu salari”. No recomana més perquè aquests comptes “no són el millor lloc per a mantenir els nostres estalvis, ja que pràcticament cap entitat les premia amb interessos”.

Quant al màxim, no sol recomanar-se més del necessari per a cobrir sis mesos de despeses. De fet, el portal ‘Finances per a tots’, una iniciativa del Banc d’Espanya, la Comissió Nacional del Mercat de Valors i el Ministeri d’Assumptes Econòmics i Transformació Digital, aconsella “acumular un fons equivalent a entre tres i sis mesos de despeses”. A partir d’aquí es tracta de buscar inversions que garanteixin una bona rendibilitat.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Tot i que els grans organismes econòmics internacionals tracten de llançar un missatge tranquil·litzador sobre el control de la inflació, l’experiència del Regne Unit en els anys setanta genera seriosos dubtes. L’or es mostra com una opció interessant per a protegir-se de la depreciació dels diners davant un cicle de “mercats baixistes” que podria allargar-se en el temps.

La inflació porta mesos superant àmpliament les optimistes previsions dels grans organismes econòmics internacionals. La crua realitat fa que una vegada i una altra aquestes institucions es vegin obligades a recalcular les seves previsions a l’alça.

Totes coincideixen a l’hora de llançar un missatge tranquil·litzador. El mantra és que els percentatges descontrolats d’enguany tendiran a moderar-se l’any vinent i que ja en 2024 es recuperarà una taxa pròxima al 2 % desitjat. A això hauria de contribuir decisivament la pujada dels tipus d’interès dels grans bancs centrals.

L’últim a apuntar en aquesta direcció és el Fons Monetari Internacional, que preveu en un informe que la contenció dels salaris evitarà una perillosa espiral inflacionària.

Aprendre del passat

No obstant això, alguns economistes adverteixen que existeixen paral·lelismes entre la situació actual i l’estagflació viscuda al Regne Unit fa mig segle. Des de 1970, el Govern britànic havia estat dopant l’economia amb uns pressupostos expansius i una rebaixa dels tipus d’interès. Com a conseqüència, la inflació es va anar disparant fins a situar-se en el 9,1 % l’any 1973, un percentatge similar a l’actual.

Igual que ara, els tipus d’interès havien començat a pujar. Entre juny i novembre de 1973 van passar del 7,5 % al 1 3%, la qual cosa va provocar l’esclat de la bombolla immobiliària i la consegüent crisi bancària. A més, entre maig de 1972 i gener de 1975, el principal índex borsari va perdre un 74 % del seu valor. La sobtada aturada de l’economia no va evitar que la inflació es descontrolés: va assolir un 16 % l’any 1974 i un 24,2 % l’any 1975.

La gran inquietud és que la història es repeteixi. El mal és que ara el diferencial entre la taxa d’inflació i els tipus d’interès és molt més gran que llavors, per la qual cosa la correcció de la política monetària podria tenir un efecte molt més demolidor sobre l’economia. La contracció global del crèdit bancari serà greu i moltes empreses es tornaran insolvents.

Davant les actuals taxes d’inflació, el lògic seria que els tipus d’interès i el cost del deute públic es disparessin. I, previsiblement, els bancs centrals faran el que sempre han fet en el passat per afrontar aquest tipus de crisi: imprimir més bitllets, amb la qual cosa es reduirà encara més el seu valor real.

L’or, valor refugi

L’augment dels tipus d’interès a principis dels anys setanta no va ser un obstacle per a la revaloració de l’or: va passar de menys de 18 lliures esterlines per unça quan els tipus d’interès eren del 6 % a més de 40 lliures quan van pujar al 13 % al novembre de 1974. I és que, com va dir el fundador de J. P. Morgan, en realitat “l’or és diners, tota la resta és crèdit”.

Des de la suspensió dels acords de Bretton Woods l’any 1971, que va suposar abandonar el patró oro, la massa monetària en el món s’ha multiplicat per més de 30, la qual cosa equival a la seva devaluació. De fet, les llars de classe mitjana amb un sol sou eren comuns abans de 1970 i ara són una utopia. Comprar un habitatge o fins i tot un cotxe sense endeutar-se s’ha convertit en un privilegi només a l’abast d’alguns rics.

En canvi, l’or ha recorregut el camí contrari al de la massa monetària i el seu valor s’ha multiplicat per 38. De fet, des de desembre de 2015, l’or s’ha revaloritzat més d’un 40 % respecte a l’euro.

Recomanat pel major ‘hedge fund’

D’aquí ve que no sorprengui la recomanació de Bridgewater Associates, el major ‘hedge fund’ del món, d’adquirir or físic tot i que bastants inversors veuen en l’actual depreciació de molts altres actius financers una oportunitat de compra.

La raó per apostar per l’or que esgrimeix Rebecca Patterson, cap d’estratègia d’inversió en Bridgewater, és la necessitat de protegir-se d’una fase de “mercats baixistes” que es mantindrà en el temps. En conseqüència, la lògica de comprar actius en la fase de contracció econòmica, quan els preus estan baixos, per a vendre poc després quan l’economia s’expandeixi i tornin a pujar podria no ser vàlida en aquesta ocasió.

A més, tant l’economia xinesa com l’índia estan recuperant la seva fam històrica per l’or, la qual cosa contribuirà a la pujada del preu d’aquest metall a curt termini.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Si t'ha agradat aquesta notícia, et recomanem:

Estalvis

EstalvisEl col·lapse de la lliura provoca la febre de l’or

5min lecturaEl Banc d’Anglaterra s’ha vist obligat a intervenir d’urgència el

Fa prop de deu mil anys, la humanitat va experimentar una transformació radical: vam deixar enrere el nomadisme i vam descobrir l’agricultura. Aquest canvi va significar establir-nos a la terra, domesticar ramats i organitzar-nos al voltant d’un calendari agrícola que marcava la vida de les comunitats. Cada mes comportava feines específiques, moments de celebració i també rituals de protecció davant la incertesa del futur.

Aquell ritme natural, basat en el treball, la constància i la previsió, va ser la clau de la supervivència de les societats pageses. En el món actual, marcat per la inestabilitat econòmica i financera, aquella saviesa ancestral continua sent vigent. El que abans era collir gra, veremar o guardar reserves per a l’hivern, avui és ordenar despeses, estalviar i protegir el patrimoni.

I què hi té a veure tot plegat amb l’estalvi i amb l’or? Igual que els nostres avantpassats confiaven en el calendari agrícola per assegurar la vida de la comunitat, nosaltres necessitem un calendari financer que ens guiï. Recuperar la saviesa pagesa és entendre que només amb previsió, esforç i constància podem assegurar el futur. L’or de Preciosos 11Onze n’és l’expressió moderna: la llavor que, sembrada avui, garanteix fruits demà.

Una tradició ancestral

Així com el calendari agrícola marcava el ritme de la sembra, la cura i la collita, també podem pensar l’estalvi com un cicle pagès. Cada etapa té les seves feines i aprenentatges, i totes són igual d’importants per garantir una bona collita final. Preciosos 11Onze, amb les seves modalitats Or Llavor i Or Patrimoni, adapta aquesta saviesa antiga al present, convertint l’or en un actiu que ens acompanya en cada fase del camí. Aquestes fases són:

- Preparar-se per créixer. Els pagesos començaven l’any podant les vinyes i llaurant els camps. Calia eliminar branques inútils i airejar la terra. Era un treball invisible, però essencial per a la collita futura.

En finances passa el mateix. Abans d’invertir, cal posar ordre: reduir despeses supèrflues, establir un pressupost i planificar l’estalvi. En un context en què els salaris creixen menys que el cost de la vida i els impostos ofeguen especialment les classes mitjanes, preparar bé el terreny és més necessari que mai. Or Llavor representa aquest primer pas de previsió: posar les bases d’un estalvi sòlid. - El valor de començar. La sembra dels cereals i la brotada dels arbres simbolitzaven el naixement del cicle agrícola. Una llavor petita es transformava en un futur aliment.

També a l’estalvi, el més difícil és fer la primera aportació. Però és en aquest gest on comença el creixement. Cada gram d’or a Or Patrimoni és una llavor de futur financer, un brot que anuncia estabilitat enmig d’un mercat volàtil. En un món on la digitalització monetària (CBDC) amenaça la llibertat econòmica començar amb actius tangibles és apostar per l’autonomia. - Tenir cura del que has sembrat. Arribava el moment de pasturar el bestiar i vigilar els camps. La sega del blat exigia constància i disciplina. Sense cura, la feina de mesos es podia perdre. En finances, també cal cuidar allò que hem començat.

L’estalvi no és un acte puntual, sinó un hàbit sostingut en el temps. Igual que el pagès vigila els seus camps, nosaltres hem de ser constants amb les aportacions i resistents davant les temptacions de la despesa fàcil. Només així l’estalvi en or es consolida i evita que la inflació ens robi poder adquisitiu. - El fruit del treball constant. L’estiu era temps de separar el gra de la palla i collir fruites madures. Era el moment de veure recompenses tangibles després de mesos de feina.

En el terreny financer, aquest pas equival a distingir el que és essencial del que no té valor. L’or sempre ha estat un actiu segur i estable, capaç de resistir col·lapses de divises i crisis econòmiques. Quan comencem a acumular-lo, els primers beneficis es fan evidents: guanyem tranquil·litat i confiança. A diferència de l’especulació amb criptomonedes, l’or ofereix fruits reals i segurs. - Transformar el que has collit. La verema i la collita de l’oliva representaven la transformació: del raïm en vi, de l’oliva en oli. Aliments que perduren molt més que la fruita fresca.

Amb l’or de Preciosos 11Onze passa el mateix. El que hem anat acumulant no es queda inert, sinó que es transforma en una reserva duradora, una assegurança contra les crisis. Igual que el vi i l’oli, que es guarden per consumir-los en el futur, l’or és un patrimoni que conserva valor i es transmet de generació en generació. Davant la desdolarització creixent i la inestabilitat financera global, tenir un actiu intemporal és una estratègia de protecció. - Reserves per a l’hivern. La matança del porc i el foc de la llar simbolitzaven la previsió. Era el moment d’assegurar reserves per suportar el fred i les dificultats hivernals.

En finances, aquest hivern pren la forma de recessions, inflació persistent i incerteses geopolítiques. Davant d’això, l’or actua com la nostra reserva energètica, capaç de mantenir-nos estables quan els mercats fluctuen. En plena bombolla del carboni que amenaça el sistema bancari i amb una pressió fiscal històrica, disposar d’un estalvi tangible és sinònim de seguretat.

“Recupera la saviesa ancestral de l’estalvi.”

“Per créixer, cal saber retallar.”

“Qui prepara l’estalvi, recull seguretat.”

“El futur es construeix llavor a llavor.”

“Els brots verds anuncien l’estalvi.”

“El que cuides avui, et sosté demà.”

“Qui sembra amb paciència, recull futur.”

“El valor real queda. La palla vola.”

“Cada fruit és el testimoni del treball ben fet.”

“El temps converteixen el fruit en tresor.”

“Del gra d’oliva, l’oli; de la constància, el futur.”

“Qui preveu a temps, mai passa fam.”

“L’hivern es passa millor amb les reserves plenes.”

Preciosos 11Onze: saviesa antiga, solució actual

Igual que els nostres avantpassats guardaven gra, vi o oli per assegurar la vida de la comunitat, avui podem guardar or per protegir el futur dels nostres fills. El cicle de la terra ens recorda que tot esforç té el seu fruit i que la previsió és la millor aliada davant la incertesa.

Amb Preciosos 11Onze recuperem aquesta saviesa ancestral en clau moderna: un estalvi tangible, segur i universal, capaç d’acompanyar-nos en temps de bonança i, sobretot, en temps difícils.

Perquè, al capdavall, la vida és cíclica. I igual que el camp sempre torna a reverdir, l’or és la llavor que garanteix continuïtat, estabilitat i futur. Un llegat que no només protegeix el present, sinó també les generacions futures.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.