Per què l’1 de maig és el Dia dels Treballadors?

El primer de maig s’associava històricament amb festivals pagans vinculats a la primavera fins que la Segona Internacional va establir en aquesta data la festa del treball. Ho va fer l’any 1889 per commemorar la sagnant lluita dels obrers nord-americans per la jornada laboral de vuit hores.

El fet que el Dia Internacional dels Treballadors se celebri l’1 de maig té el seu origen en la lluita dels treballadors dels Estats Units per la reducció de la jornada laboral, que en la segona meitat del segle XIX s’allargava en molts casos fins a les 16 hores.

A mesura que el sistema capitalista s’afermava en les grans ciutats industrials dels Estats Units en un entorn d’elevada desocupació, les condicions laborals dels treballadors s’havien anat endurint. Davant aquesta situació, la Federació del Treball va convocar una vaga general que havia de començar l’1 de maig de 1886 per exigir la jornada laboral de vuit hores.

Repressió obrera

El 3 de maig, les protestes a Chicago es van tornar violentes quan la policia va actuar amb extrema duresa contra els treballadors mentre es manifestaven. L’endemà, un míting celebrat en la plaça Haymarket de la ciutat es va tenyir de sang durant la intervenció de la policia. Una bomba va esclatar entre les files dels uniformats, encara que per als historiadors no és clar si l’objectiu eren ells o els obrers, i va matar a set policies. Tot seguit, els agents van obrir foc contra els manifestants, matant a diverses persones i ferint a centenars.

Com a conseqüència, es va celebrar un judici que va condemnar a vuit homes per l’acció. Quatre d’ells van acabar penjats, tot i que no es van presentar proves que els relacionessin amb la bomba. De res va servir tampoc la campanya internacional per salvar les seves vides. Van ser premonitòries les paraules que va pronunciar August Spies, un dels condemnats, just abans de la seva execució: “Arribarà un moment en què el nostre silenci serà més poderós que les veus que avui escanyeu.”

Reconeixement a la lluita obrera

La Segona Internacional va establir l’1 de maig com a festa del treball l’any 1889, donant origen a l’actual celebració del Dia Internacional dels Treballadors. Paradoxalment, els Estats Units, el país on es van produir els fets, va voler desvincular aquesta data dels moviments obrers. Per això el president Grover Cleveland va fer que el Dia del Treball se celebri al setembre.

Amb anterioritat als successos de Chicago, als Estats Units i part d’Europa el primer de maig era una data marcada per celebrar l’exuberància de la primavera en l’àmbit rural. L’origen d’aquesta festivitat es troba en les antigues pràctiques romanes de celebració de la floració primaveral.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Per trobar feina en l’era digital no n’hi ha prou a adquirir habilitats tècniques, sinó que també s’han de tenir qualitats interpersonals que són crítiques per a l’èxit en un entorn laboral cada vegada més complex i diversificat. Els professionals que puguin dominar aquestes competències estaran millor preparats per prosperar i fer front als reptes i oportunitats que presenta el mercat laboral del futur.

La nova revolució tecnològica que estem vivint ha comportat una digitalització i automatització accelerada de moltes tasques, impulsada per la intel·ligència artificial que estan transformant radicalment el mercat laboral. Aquesta evolució radical de la naturalesa del treball requereix noves habilitats i competències personals que seran crítiques per les feines del futur.

Es tracta d’un canvi de paradigma que està possibilitant una reducció de la càrrega de treball sense disminuir la productivitat i que també podria fer factible una reducció de la jornada laboral que faciliti la conciliació entre la vida laboral i personal, reduint l’estrès i millorant la salut i el benestar dels treballadors. Tanmateix, pot tenir un impacte negatiu en els treballadors en reemplaçar algunes feines amb l’automatització o reduir les hores de treball disponibles.

En aquest context, encara que algunes feines quedaran obsoletes, també en sorgiran d’altres que substituiran a les que aniran desapareixent. Esperem que això es produeixi tant en termes de quantitat com en qualitat de l’ocupació, però, si més no, requerirà fer un esforç i una inversió en educació i formació.

Resolució de problemes, creativitat i capacitat d’adaptació

Tot i que continuarà havent-hi moltes feines especialitzades que experimentaran pocs canvis, el mercat laboral cada vegada requerirà professionals més dinàmics i creatius que tinguin una gran capacitat per adaptar-se als canvis.

De fet, segons un estudi del Baròmetre de Competències i Ocupacions de Catalunya, impulsat per la Universitat Oberta de Catalunya (UOC) i PIMEC, aquesta és la competència més valorada per les empreses a l’hora de contractar futurs professionals. Concretament, es constata que un 51 % de les ofertes laborals publicades a Catalunya el 2023 exigien aquesta competència que, a més, és demanada en la majoria de sectors (96 %) i ocupacions (68 %).

Així mateix, destaquen com a qualitats més valorades la capacitat d’assumir responsabilitat, de gestionar el temps i d’acceptar les crítiques. Unes dades que són especialment rellevants en les ocupacions TIC, que també concentren la demanda de persones que tinguin l’habilitat de “pensar de manera creativa” i de “resoldre problemes” que, per altra banda, es demana de manera significativa en el 70% dels sectors i en el 40% de les ocupacions,

Altrament, el baròmetre ha detectat que la importància de l’habilitat de “treballar en equip” es concentra especialment al sector de les activitats professionals, científiques i tècniques, on el 24% de les vacants requereixen aquesta habilitat. En tot cas, i com va recalcar Antoni Cañete, president de la Pimec, estem parlant de “competències toves” que són les que es poden aplicar a totes les professions i fan referència a habilitats “molt humanes, transferibles i transversals”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Sembla obvi, però, per aprendre a administrar els nostres diners, és primordial, primer, que ens els hàgim guanyat. Aconseguir diversificar els nostres guanys és una estratègia que ens pot blindar enfront d’una possible recessió o d’un imprevist. A 11Onze recopilem tres consells bàsics per fer-ho.

En moments d’incertesa és clau saber respondre a: com estalviar, com fer créixer els estalvis i com controlar les despeses. Difícilment serem experts a trobar respostes per totes tres preguntes alhora, però, si entenem els conceptes que s’amaguen rere cadascuna d’elles, tenim moltes més possibilitats de gestionar els nostres diners adequadament. No només aprendrem a cobrir les necessitats bàsiques, sinó que sabrem gaudir-ne i tindrem molt clar quan hem de prescindir d’aquelles que no ho són tant com ens pensàvem.

Estalvi: almenys un 10% dels ingressos

Sovint es diu que l’estalvi és la base principal de l’èxit financer. Tenir diners estalviats és el que ens dona la capacitat de respondre a situacions imprevistes —bé sigui una incapacitat per malaltia o càrrecs inesperats—, començar un negoci o tornar a estudiar. Però és important no confondre l’estalvi amb la inversió: mentre que el primer ens dona tranquil·litat, fins i tot en moments de crisi econòmica global, la inversió pot fer que els nostres estalvis es multipliquin, però també pot ser una font de maldecaps i la causa que perdem la nostra liquiditat.

Un dilema que ens podem trobar és si liquidar el deute o estalviar. Tot dependrà del tipus d’interès que tingui aquest deute. En casos d’interessos alts, com poden ser els de les targetes de crèdit, és generalment preferible deixar aquest deute a zero abans de plantejar-se l’estalvi. Però, en casos en què l’interès del deute sigui baix, com pot passar amb una hipoteca o, fins i tot, un crèdit personal, és raonable estalviar i alhora liquidar el deute lentament.

Creixement lent, risc baix, i a la inversa

Un compte d’estalvi ha estat la manera més tradicional que creixin els nostres diners, sobretot per a la gent més conservadora i poc aficionada al risc. Però, amb interessos relativament baixos i una inflació que ens visita molt més sovint del que seria desitjable, altres formes d’inversió van guanyant terreny, especialment davant d’una clientela cada dia més erudita en temes financers i amb un poder adquisitiu relativament superior a les generacions precedents.

En aquest punt, l’oferta de productes d’inversió és extensa i variada, amb diferents nivells de risc. Cadascú ha de ser conscient dels seus coneixements financers i, sobretot, de la quantitat de diners que s’està disposat a arriscar i perdre, especialment si l’expectativa de creixement és elevada i a curt termini. Cal tenir en compte que un gestor d’inversió pot ser una molt bona opció a l’hora d’escollir un producte financer que millori la rendibilitat dels nostres estalvis d’una manera substancial.

Despeses: necessitat vs. desig

Evidentment, no estalviarem tot el que guanyem, però hem de distingir entre dos tipus de despeses:

- Despeses de primera necessitat. Aquí hi comptem les despeses en el que és bàsic que necessitem per viure, com poden ser el menjar, l’allotjament, els subministraments d’electricitat, l’aigua, el transport públic, entre d’altres.

- Desitjos i productes més superflus. Per eliminació, hi incloem tot el que no és estrictament necessari. Hi trobaríem les compres impulsives, articles de luxe, viatges de lleure, etc.

Fer aquesta distinció no implica que no puguem gastar diners en coses que desitgem, però que no necessàriament ens calen. El desig i les accions que no tenen una finalitat merament pràctica són part de la condició humana. Això és un fet. Per tant, també ens hem de permetre aquestes despeses, sempre que ens adherim a un pressupost preestablert, bé sigui setmanal o mensual.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

El raonament és senzill i potent alhora: l’actiu més important i rendible de qualsevol empresa són els seus treballadors i treballadores. Aleshores, què pot ser millor que mantenir l’actiu més important de l’organització en el seu estat natural, que és on es manifesta tot el seu potencial?

Aquest raonament, però, no és d’aplicació exclusiva a l’àmbit laboral. Les seves connotacions són primordials, ja que totes les persones som treballadores, si més no en potència, sigui en l’àmbit laboral actiu, postlaboral, en l’àmbit acadèmic, o en qualsevol altra situació. És evident, doncs, que la felicitat transcendeix qualsevol d’aquests raonaments, per a anar a raure en el comú denominador: l’ésser humà.

La recerca científica de la felicitat

Parlar de la felicitat no és cap novetat, Aristòtil ja en feia profundes dissertacions al segle IV aC. Però, en els últims anys, ha pres força el concepte de psicologia positiva, que és un corrent de la psicologia que estudia les bases del benestar psicològic i de la felicitat, així com de les fortaleses i virtuts humanes. La diferència respecte a altres corrents propers de la psicologia i amb els seus precedents històrics és que aquest es basa en el mètode científic. El psicòleg Martin Seligman en va establir les bases a la fi dels anys 1990, i d’altres autors, com Mihály Csíkszentmihályi, l’han fet créixer amb les seves contribucions.

A primer cop d’ull, el propòsit de la psicologia positiva pot sonar massa arrogant: «ara la ciència pretén explicar-nos què és la felicitat?». Però són moltes les veus dissidents que consideren que la felicitat va molt més enllà del processament d’un simple conjunt de valors mesurables en l’àmbit de la psicologia.

Debats a banda, totes les persones sabem, sense que ens hagi calgut aprendre-ho, quan ens sentim bé, i, sobretot, quan ens sentim malament. És quelcom innat. I és que el nostre organisme va com una seda amb el benestar, mentre que comença a donar senyals d’alerta quan experimentem malestar.

Què en diuen els experts

Atès que les empreses són sobretot conjunts de persones, pot semblar que sigui bàsic garantir el benestar i la satisfacció dels treballadors a la feina. Tanmateix, en la lògica empresarial lligada a la revolució industrial (encara molt present arreu), el paradigma general ha estat tot el contrari: fer-los treballar al màxim per a obtenir majors beneficis. Una visió on el seu benestar personal queda lluny de la incumbència de l’empresa.

Els estudis sobre aquest tema arriben a la conclusió que l’experiència dels treballadors que se senten a gust a la seva organització és molt més preuada que, fins i tot, els béns materials que poden rebre com a gratificació. I això és perquè aquesta experiència no té caducitat; sempre pot ser evocada i gaudida de nou.

Tècniques de salut per afrontar el teletreball

La felicitat dels treballadors com a baròmetre de la salut empresarial

Així doncs, ara ja no es tracta de centrar-se només en la famosa experiència de client (CX), sinó que l’experiència del treballador també juga un paper cabdal en l’èxit de l’organització. Tant des del punt de vista de l’empresa, perquè un empleat feliç, creatiu o empàtic és sinònim d’un treballador més productiu, com des del punt de vista del treballador, perquè passem gairebé un terç de la nostra vida a la feina.

És bona mostra de la consolidació d’aquesta tendència el sorgiment de diversos índexs, com ara l’Índex Global de Felicitat en el Lloc de Treball, que mesuren la felicitat al lloc de treball. Així mateix, es consolida la figura coneguda com a Chief Happiness Officer o director de benestar en aquelles organitzacions que aposten pel valor de les persones i la rendibilitat d’un empleat feliç.

La difusió aconsegueix conscienciació i implicació

Persones i empreses són una estranya barreja. Les persones som éssers tangibles que actuem moguts per la gratificació; posem els nostres esforços en allò que ens gratifica, sigui en la forma que sigui. Tanmateix, les empreses són en si intangibles, tot i que alhora estan formades per persones, i tenen com a propòsit o bé el benefici propi, el benefici social (sense afany de lucre) o bé una combinació de les dues, que aporti benefici però de forma sostenible per a la societat.

Estranya barreja i, alhora, quina sinergia tan fructífera quan el focus de l’organització es posa en les persones!

A 11Onze s’ha cregut des de bon principi en aquest valor fonamental, que és compartit per totes les persones que formen la nostra comunitat. I funciona!

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

La pujada generalitzada de preus està complicant les finances de moltes llars. Cada vegada és més difícil quadrar els comptes per a arribar a final de mes i encara més dedicar una part dels nostres ingressos a l’estalvi. Davant aquesta situació, recollim onze consells per a millorar l’economia familiar.

- Aplicar la fòrmula del 50/30/20. Es tracta d’intentar distribuir els nostres ingressos de forma que el 50 % es dediqui a les despeses (llum, aigua, lloguer, hipoteca, telèfon, menjar, estudis…), el 30 % al nostre oci (les nostres sortides en esmorzars o dinars fora de casa, vacances, regals…) i el 20% restant a l’estalvi.

- Retallar subscripcions innecessàries. A quantes plataformes digitals estem subscrits? Les fem servir totes? Cal que les continuem pagant? I aquella subscripció a aquella revista que mai acabem llegint? Totes les subscripcions automàtiques s’han de revisar per valorar si són necessàries. Avui en dia existeixen diferents plataformes amb contingut en línia que són legals i gratuïtes, només cal fer una ullada per Internet per trobar-les. I recordem que les biblioteques també són una gran font de llibres i contingut audiovisual.

- Revisar els nostres contractes de llum, gas i telèfon. Cal revisar amb molta cura els contractes que tenim amb les diferents companyies de serveis. És una de les partides on més diners se’ns en van sense adonar-nos al cap de l’any. No podem prescindir d’aquestes despeses, però sí reduir-les.

- Fer més àpats a casa. Reduir les vegades que sortim a menjar fora de casa o que comprem menjar per emportar-nos pot arribar a ser una molt bona font d’estalvi. No cal deixar d’anar als restaurants, però sí reduir la quantitat d’àpats que fem fora de casa, i més si som una casa de família nombrosa.

- Reutilitzar. Quan una cosa se’ns faci malbé, mirem si podem reparar-la i allargar-ne la vida abans de llençar-la a les escombraries. També és una bona eina d’estalvi comprar roba de segona mà, llibres, mobles i fins i tot electrodomèstics.

- No comprar impulsivament. Una de les raons principals per les quals no fem un bon ús dels nostres diners són les compres compulsives. A partir d’ara, quan vulguem una cosa, donem-nos un marge de temps per saber si de veritat la necessitem. Ens sorprendrà comprovar que podem prescindir de gran part de les coses que volem comprar a cop de targeta.

- Comparar preus. Quantes vegades ens ha passat que comprem un telèfon mòbil, per dir un exemple, i l’endemà veiem una oferta del mateix producte en una altra botiga? Això ens passa per no comparar. Hem d’aprendre a comparar tot el que comprem, fins i tot el menjar.

- Fer servir menys el cotxe. Tot i que molta gent no pot prescindir del transport privat, sí que en podem reduir l’ús. Mirem d’utilitzar el transport públic o compartir cotxe si és possible. I fem ús també de la bicicleta, i sobretot, de les nostres cames, que caminar és sa i gratuït.

- Escollir una bona entitat financera. Són necessàries totes les nostres targetes de crèdit? Quines comissions ens cobra la nostra entitat financera? Revisem si aquesta entitat financera ens ajuda a tenir una bona economia personal, o si, per contra, cal que fem un canvi. Actualment, hi ha moltes entitats financeres amb eines que ajuden a controlar les teves despeses i que alhora et donen un cop de mà per estalviar: escollim una bona entitat financera pel nostre futur.

- Adaptar-nos a la nostra butxaca. Si ingressem una certa quantitat de diners, no fem més del que la nostra economia es pot permetre. No cal “estirar més el braç que la màniga”, com diem els catalans. Fem un ús responsable dels nostres diners segons els nostres guanys.

- Ser previsors. Hem d’analitzar l’evolució de les nostres despeses en els últims mesos per comprovar en què se’ns va els diners i on podem retallar. Davant l’actual situació inflacionària, en alguns casos serà necessari aplicar una “economia de guerra” segons com estimem que evolucionaran els nostres ingressos i despeses.

Ja fa dies que sabem que els diners no fan la felicita. Però podem aportar estabilitat a la nostra economia personal per evitar-nos disgustos. A més, en aquests temps d’incerteses econòmiques, val la pena recordar la frase que ens va deixar el filòsof Sèneca: “No és pobre qui té poc, sinó qui molt desitja”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Les dones ocupen tan sols un 34% dels càrrecs directius a Espanya. Una xifra insuficient que ha fet aflorar un nou lideratge, en clau femenina, que trenca i debilita cada vegada més barreres socials.

Espanya estableix, per llei, que en els càrrecs directius privats les persones del mateix sexe no haurien de superar el 60%. Es busca el que, en paraules del filòsof i economista John Stuart Mill, seria una “perfecta igualtat que no admeti poder i privilegi per uns ni incapacitat pels altres”. A la pràctica, però, la xifra es desdibuixa i aquest propòsit segueix sent un repte. Des que el 1910 les dones van accedir a les universitats, es troben amb la paradoxa que, tot i tenir els mateixos estudis, no poden accedir als mateixos càrrecs.

Lideratge femení, reinventem el futur

Una vida laboral marcada des de fa generacions per patrons masculins i que, de mica en mica, tal com demostren les xifres, obre la porta a l’altra meitat de la societat. I tot i que la dificultat per accedir a certs càrrecs segueix vigent, la conciliació segueix sent un repte i la diferència de salaris una realitat, cada vegada són més les dones que prenen les regnes de la seva vida professional i, per tant, de la seva vida. El lideratge femení treu a la llum aquest esperit revolucionari que, lluny dels patrons fins ara marcats, reivindica que el poder també pot ser conscient, transformador i sostenible.

Emprenedoria i sororitat, el lideratge pren noves formes

Parlar de lideratge femení és, sovint, parlar d’emprenedoria. L’observatori realitzat per l’empresa Extraordinaria a l’any 2020 constatava que el 58% de dones emprenedores ho feien per necessitat. La lectura d’aquesta xifra ens pot portar a circumstàncies com la dificultat per promocionar dins les empreses, l’impacte de la conciliació familiar o la maternitat en la vida laboral o l’exclusió del mercat que pateixen moltes dones arribades a certa edat. Les causes són múltiples, i la resposta és clara: si no poden seguir el camí marcat per la societat, marcaran el seu propi camí.

És el cas de Gemma Fillol, que des de la seva experiència ha demostrat que l’emprenedoria esdevé lideratge. Actualment és CEO d’Extraordinaria, la xarxa d’emprenedoria i lideratge femení que connecta més de 50.000 dones a Espanya. A partir de les xifres de l’estudi, remarca que “les dones emprenem per motius diferents que els homes. De fet, una de les pors principals de les emprenedores no és no facturar sinó no arribar a tot. Al final, ens mou l’aquí i l’ara. Des d’Extraordinaria observem quins són aquests comportaments i com podem ajudar-les. Com crear sororitat”.

La societat segueix sent profundament desigual i Fillol reivindica accedir a les mateixes oportunitats i drets “des de la més absoluta diferència, perquè la diferència és enriquidora”. Segons ella, s’intenta liderar des d’una visió femenina, però el sistema és masculí, i això provoca el xoc d’aquests dos mons, de dues maneres d’actuar i veure el món. És per això que moltes dones que accedeixen a alts càrrecs ho fan des d’aquests patrons masculins que tradicionalment s’han associat al poder.

Quines són les claus del lideratge femení?

Més cooperació i menys competició. Més treball en equip i menys jerarquia. Més empatia, col·laboració i intuïció i menys passivitat, control i impulsivitat. Són molts els autors que han descrit les característiques d’aquest lideratge, i precisament aquesta necessitat de transformar conceptes que fins ara associàvem al poder, és el primer pas per entendre que el lideratge femení no ens parla només d’una dona assumint un càrrec, sinó que vol aportar una nova visió de treballar, de comunicar-se i, fins i tot, d’entendre l’empresa i els seus objectius.

Tal com remarca Fillol, “no es busca només crear negocis sostenibles a econòmicament sinó també en l’àmbit humà. Generar un impacte social, transformar l’statu quo. El propòsit és molt clar, s’estan construint empreses des d’un altre lloc i això és molt revolucionari. El capital no és el primer i la crisi de la Covid-19 ha demostrat que les empreses que han sobreviscut són les que s’han posat les piles en activar l’empatia i l’escolta activa”.

Precisament a aquesta visió femenina en clau de sensibilitat decisiva i empatia es referia la presidenta del BCE Christine Lagarde l’any 2008 quan pronunciava que “si hagués sigut Lehman Sisters en lloc de Lehman Brothers, el món es veuria diferent”.

Del lideratge exclusiu al lideratge participatiu

“La resiliència, la capacitat de sortir reforçat d’un impacte, és carn de lideratge” i aquesta és precisament la clau de les líders del futur. Allunyar-se de la imatge del poder i la possessió per vincular-se a la contribució i la cooperació. Un lideratge que passa d’estar a l’abast d’uns pocs a esdevenir popular: “Per mi, una persona líder és una persona responsable i compromesa amb el seu èxit i amb l’impacte que vol deixar en aquest món”.

L’autèntic lideratge femení és el que genera un impacte positiu, i no només des dels alts càrrecs, sinó de forma transversal. De baix a dalt. Tal com conclou Gemma Fillol, “tots generem un impacte. L’activisme es pot practicar des de vessants tan propers com l’escola dels fills, les botigues on compres o a qui votes. Totes hauríem de ser persones conscients, qüestionar-ho tot i estar compromeses amb els nostres anhels més profunds, l’empremta que volem deixar al món. Tots hauríem de ser líders”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada

Un dels detalls importants quan contractem una assegurança per a la llar és calcular el valor del contingut, és a dir, totes les coses que tenim a casa. Això permetrà que l’asseguradora ens pugui compensar en cas de sinistre o robatori.

En l’assegurança de la llar ha de constar el valor del contingut de l’habitatge, que inclou el mobiliari, els estris i els objectes de valor i joies. Fer un càlcul del seu valor és més senzill del que pensem, tal i com explica Sara Casals, cap de producte júnior d’11Onze.

El més aconsellable per estimar el valor de les nostres pertinences és fer-ho per estances, elaborant un llistat amb tots els béns i assignant a cadascun d’ells el valor de reposició, que és el que ens costaria en aquest moment comprar en el mercat l’objecte en qüestió. Hem de pensar que la valoració del contingut condicionarà el preu de l’assegurança, així que no ens interessa valorar-lo per sobre del preu real, ja que això incrementaria el preu de l’assegurança.

Les joies i objectes de valor com les obres d’art tenen un tractament especial i s’han de declarar en el seu apartat corresponent. A més, pel que fa a aquest tipus d’objetes, “el nivell de cobertura que ens oferirà l’asseguradora estarà relacionat amb les mesures de seguretat que tinguem a la llar”, indica Casals.

Quant val el que tinc a casa?

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

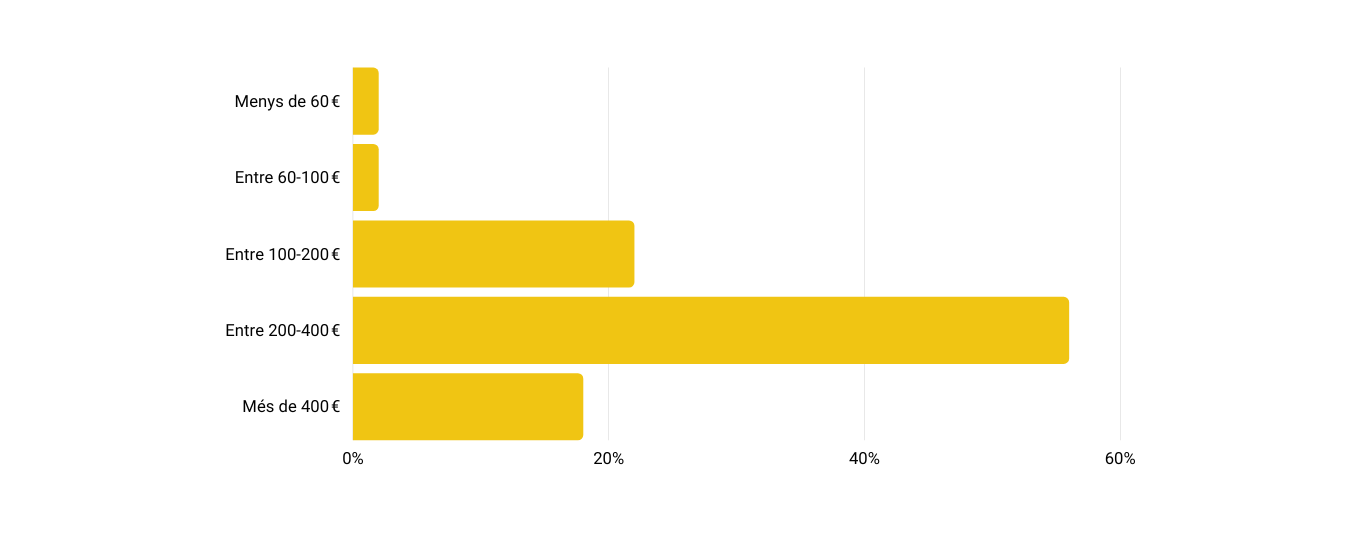

Hem realitzat un estudi dels costos de les assegurances de la llar a través d’una enquesta als membres de la nostra comunitat que són propietaris d’un habitatge, amb l’objectiu d’analitzar la competitivitat del producte que oferim des d’11Onze Segurs.

L’enquesta ha estat realitzada per 11Onze des del nostre canal de Telegram amb la participació de 279 usuaris que responien a la pregunta: “Quant et costa anualment la teva assegurança de la llar?”. Es donava opció a triar entre un ventall de preus que anaven des de 60 € anuals, fins a més de 400 €.

Les dades finals recullen que el 56% dels usuaris paguen entre 200 i 400 € anuals per la seva assegurança de la llar, mentre que el 22 % tenen una despesa entre 100 i 200 € per any. A més, un 18% paguen més de 400 € l’any. Uns resultats que concorden amb el preu mitjà anual de les assegurances de la llar a l’Estat, que es troba al voltant dels 301 euros anuals.

Quant et costa l’assegurança de la llar?

Una alternativa més competitiva

Des d’11Onze Segurs pensem que es pot reduir el cost de l’assegurança de la llar optimitzant els processos i personalitzant les cobertures. És per això que tenim una plataforma totalment digitalitzada, on prescindim dels contractes en paper, les gestories físiques, les despeses de gestió, de cancel·lació i de canvi de contracte, la qual cosa ja et suposa un estalvi considerable, però a més, et permetem modificar i adaptar les cobertures a les teves necessitats en qualsevol moment, abans i després de signar el contracte.

D’aquesta manera et podem oferir una assegurança de la llar des de 5 € al mes. La nostra pòlissa està pensada perquè que no paguis de més per la teva assegurança, oferint una quota mensual o anual, sense permanència, entre un 15%-20% més barata que amb les asseguradores tradicionals. Quin és el cost mensual de la teva assegurança de la llar actual? Vols saber quan et podries estalviar? Prova el nostre simulador de preus introduint algunes dades bàsiques, i tindràs el teu pressupost sense compromís al moment.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Per transformar una idea de negoci en una empresa és essencial tenir una visió global del projecte empresarial. El Business Model Canvas és una eina de gestió estratègica que permet ordenar i visualitzar tots els aspectes clau d’una empresa. Xavi Viñolas, Content Manager d’11Onze, ens explica com fer-la servir.

A l’hora de crear una empresa no n’hi ha prou amb tenir una idea de negoci i un esperit emprenedor. Per saber si un projecte empresarial és factible cal fer un pla de negoci que tingui en compte tots els àmbits de l’empresa durant un llarg període de temps amb el propòsit d’analitzar la viabilitat del projecte, definint els objectius i considerant els inconvenients.

Què és el Business Model Canvas

El Business Model Canvas és una plantilla que permet analitzar i visualitzar de forma clara, àgil i senzilla una proposta de negoci o les opacitats d’una empresa ja existent. Això ens permetrà evitar que els objectius de l’empresa siguin poc clars, poc realistes o inadequats.

També és una eina ideal per a crear models innovadors amb l’objectiu de generar valor per als clients. Com explica Xavi Viñolas, “És una eina molt útil per explicar a possibles inversors o socis, com el nostre negoci proporciona valor al consumidor i, a la vegada, com aquest consumidor crea valor per al nostre negoci”.

Com t’ajudarà el “Business Model Canvas”?

Els 9 elements clau de la plantilla

Alexander Osterwalder, el creador del Business Model Canvas, explica el concepte: “La millor manera de descriure un model de negoci és dividir-lo en nou mòduls bàsics que reflecteixin la lògica que segueix una empresa per aconseguir ingressos. Aquests nou mòduls cobreixen les quatre àrees principals d’un negoci: clients, oferta, infraestructures i viabilitat econòmica”.

- SEGMENT DE CLIENTS. És a dir, a qui va dirigit aquest negoci? Qui és el nostre client? Quin és el nostre segment de mercat?

- PROPOSTA DE VALOR. Molt senzillament, quins productes o serveis ofereixes que creen valor pels teus clients. Què ens fa diferents?

- CANALS. Com es distribueix aquest producte o aquest servei? És un producte o servei intangible que el vens a través d’una app o d’una web? És un producte o servei que s’ha de vendre o proporcionar a través d’una botiga o oficina física?

- RELACIONS AMB CLIENTS. Aquí descrivim quin tipus de relacions tenim amb els nostres clients. Ens adrecem a un client que només ens comprarà una vegada? O tenim un negoci que busca un client recurrent, com una subscripció?

- FONTS D’INGRESSOS. Com monetitzem el negoci? És una proposta de venda directa o un model de subscripció recurrent? Com fixem el preu del nostre producte?

- RECURSOS CLAU. Aquests poden ser la teva fàbrica, els teus empleats, propietat intel·lectual, coses o persones que són imprescindibles pel teu negoci.

- ACTIVITATS CLAU. Activitats que fas amb els recursos clau i que són necessàries per portar a terme la proposta de valor: màrqueting, producció, vendes.

- SOCIS CLAU. La gent o organitzacions que necessites per executar el teu model de negoci i produir valor pels teus clients.

- ESTRUCTURA DE COSTOS. I finalment, tot això et costarà diners, oi? Quins costos fixos i variables determinen el nostre model de negoci? És un model escalable?

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquest article, et recomanem:

Economia

EconomiaDirecció d’empresa: entre la confiança cega i la desconfiança total

4min lecturaEl valor de les coses es troba en el seu just equilibri entre...