Desvirtuando la realidad del mercado laboral

El paro repunta ligeramente en Cataluña durante el mes de julio a pesar de que se mantiene el récord de ocupación. Pero ¿nos podemos fiar de la fiabilidad de los datos oficiales? ¿Hay trabajadores inactivos que se tendrían que contar como parados?

Cataluña ha registrado un repunte del paro después de cinco meses consecutivos de tendencia a la baja. Según datos publicados por el Ministerio de Trabajo, durante julio, el mercado laboral catalán sumó 1.612 parados más (+0,49%) que en junio. A pesar de este ligero incremento del paro, se mantiene la cifra de desocupación más baja desde la crisis del 2008.

Actualmente, hay un total de 331.356 parados, pero en el último año, el total de parados se ha reducido en 10.035 personas, un 2,94% menos. En comparación con el 2022, hay 103.185 contratos más, el que equivale a un 2,8% de incremento. En total, en Cataluña hay 3,75 millones de trabajadores y una tasa de paro del 8,44%.

Los datos del paro al conjunto de España también reflejan las mejores cifras desde hace 15 años. La economía española sigue creando ocupación y reduciendo el paro por el quinto mes consecutivo, aunque retarda el ritmo en julio por debajo de la media histórica. La población activa aumenta hasta lograr los 23,8 millones de personas y el número de ocupados supera los 21 millones, otro máximo histórico.

El paro se queda en el 11,6%, una caída de 11,7 puntos, después de que 365.300 personas hayan encontrado trabajo este segundo trimestre del año, sumando 595.614 afiliados a la Seguridad Social desde enero. Por otro lado, el número de parados registrados a las oficinas de los servicios públicos de ocupación bajó en 10.968 personas en julio, un -0,41% respecto al mes anterior, hasta un total de 2,68 millones.

Los trabajadores inactivos que no constan como parados

El marzo del 2022 entraba en vigor la última reforma laboral que tenía como uno de sus objetivos principales cambiar el modelo productivo, pasando de los contratos temporales a los indefinidos para reducir la temporalidad y la precariedad. De este modo desaparecían los contratos de obra y servicio, mientras se restringía la posibilidad de hacer contratos temporales a situaciones muy concretas que no pueden superar los 90 días trabajados por año.

A cambio, se proponía que las empresas usaran los contratos fijos discontinuos, de manera que personas que hacen trabajos de temporada no se tengan que preocuparse por si les renovarán el contrato después de un periodo de inactividad y tengan los mismos derechos que los trabajadores con un contrato fijo indefinido.

A pesar los beneficios para los trabajadores que aporta esta figura contractual, tiene como contrapartida que ya no se contabilizan como parados unos trabajadores que antes sí que se consideraban como desocupados. En otras palabras, cuando un trabajador con contrato fijo discontinuo entra en periodo de inactividad cobra el paro, pero no cuenta como parado, sino que se considera como un “demandante de ocupación con relación laboral”.

Se trata de un número significativo de personas que, solo en Cataluña, el año pasado ya representaban el 5,7% del conjunto de trabajadores afiliados a la Seguridad Social en Cataluña bajo esta modalidad contractual. Si cogemos cifras del conjunto del Estado el diciembre de 2022 y enero de este año, equivalían a 443.078 y 660.000 demandantes de ocupación no contabilizados.

Obviamente, los datos oficiales tampoco hacen constar las personas que buscan trabajo pero que no están inscritas al SOC o al SEPE, sea porque son trabajadores autónomos, porque no sacan ningún beneficio, o porque son parte de la economía sumergida. Así como tampoco se especifica cuántos personas trabajan a media jornada, no por voluntad, sino porque no encuentran otro trabajo de jornada completa.

Y es cierto que estas cifras son difíciles de contabilizar, pero más transparencia en los datos relacionados con los fijos discontinuos no requiere ningún esfuerzo, sino la simple voluntad de reducir la divergencia entre la realidad del mercado laboral y la retórica oficial, una necesidad ineludible si es que de verdad queremos evaluar la efectividad de las políticas de ocupación.

¿Quieres ser el primero en recibir las últimas noticias sobre 11Onze? Clica aquí para suscribirte a nuestro canal de Telegram

El primer de maig s’associava històricament amb festivals pagans vinculats a la primavera fins que la Segona Internacional va establir en aquesta data la festa del treball. Ho va fer l’any 1889 per commemorar la sagnant lluita dels obrers nord-americans per la jornada laboral de vuit hores.

El fet que el Dia Internacional dels Treballadors se celebri l’1 de maig té el seu origen en la lluita dels treballadors dels Estats Units per la reducció de la jornada laboral, que en la segona meitat del segle XIX s’allargava en molts casos fins a les 16 hores.

A mesura que el sistema capitalista s’afermava en les grans ciutats industrials dels Estats Units en un entorn d’elevada desocupació, les condicions laborals dels treballadors s’havien anat endurint. Davant aquesta situació, la Federació del Treball va convocar una vaga general que havia de començar l’1 de maig de 1886 per exigir la jornada laboral de vuit hores.

Repressió obrera

El 3 de maig, les protestes a Chicago es van tornar violentes quan la policia va actuar amb extrema duresa contra els treballadors mentre es manifestaven. L’endemà, un míting celebrat en la plaça Haymarket de la ciutat es va tenyir de sang durant la intervenció de la policia. Una bomba va esclatar entre les files dels uniformats, encara que per als historiadors no és clar si l’objectiu eren ells o els obrers, i va matar a set policies. Tot seguit, els agents van obrir foc contra els manifestants, matant a diverses persones i ferint a centenars.

Com a conseqüència, es va celebrar un judici que va condemnar a vuit homes per l’acció. Quatre d’ells van acabar penjats, tot i que no es van presentar proves que els relacionessin amb la bomba. De res va servir tampoc la campanya internacional per salvar les seves vides. Van ser premonitòries les paraules que va pronunciar August Spies, un dels condemnats, just abans de la seva execució: “Arribarà un moment en què el nostre silenci serà més poderós que les veus que avui escanyeu.”

Reconeixement a la lluita obrera

La Segona Internacional va establir l’1 de maig com a festa del treball l’any 1889, donant origen a l’actual celebració del Dia Internacional dels Treballadors. Paradoxalment, els Estats Units, el país on es van produir els fets, va voler desvincular aquesta data dels moviments obrers. Per això el president Grover Cleveland va fer que el Dia del Treball se celebri al setembre.

Amb anterioritat als successos de Chicago, als Estats Units i part d’Europa el primer de maig era una data marcada per celebrar l’exuberància de la primavera en l’àmbit rural. L’origen d’aquesta festivitat es troba en les antigues pràctiques romanes de celebració de la floració primaveral.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Para encontrar trabajo en la era digital no es suficiente con adquirir habilidades técnicas, sino que también se tienen que tener cualidades interpersonales que son críticas para el éxito en un entorno laboral cada vez más complejo y diversificado. Los profesionales que puedan dominar estas competencias estarán mejor preparados para prosperar y hacer frente a los retos y oportunidades que presenta el mercado laboral del futuro.

La nueva revolución tecnológica que estamos viviendo ha comportado una digitalización y automatización acelerada de muchas tareas, impulsada por la inteligencia artificial, que están transformando radicalmente el mercado laboral. Esta evolución radical de la naturaleza del trabajo requiere nuevas habilidades y competencias personales que serán críticas por los trabajos del futuro.

Se trata de un cambio de paradigma que está posibilitando una reducción de la carga de trabajo sin disminuir la productividad y que también podría hacer factible una reducción de la jornada laboral que facilite la conciliación entre la vida laboral y personal, reduciendo el estrés y mejorando la salud y el bienestar de los trabajadores. Aun así, puede tener un impacto negativo en las personas al reemplazar algunos trabajos con la automatización o reducir las horas de trabajo disponibles.

En este contexto, aunque algunos trabajos quedarán obsoletos, también surgirán otros que sustituirán a los que irán desapareciendo. Esperamos que esto se produzca tanto en términos de cantidad como en calidad de la ocupación, pero, cuando menos, requerirá hacer un esfuerzo y una inversión en educación y formación.

Resolución de problemas, creatividad y capacidad de adaptación

A pesar de que seguirá habiendo muchos trabajos especializados que experimentarán pocos cambios, el mercado laboral cada vez requerirá profesionales más dinámicos y creativos que tengan una gran capacidad para adaptarse a los cambios.

De hecho, según un estudio del Barómetro de Competencias y Ocupaciones de Cataluña, impulsado por la Universitat Oberta de Catalunya (UOC) y PIMEC, esta es la competencia más valorada por las empresas a la hora de contratar futuros profesionales. Concretamente, se constata que un 51% de las ofertas laborales publicadas en Cataluña el 2023 exigían esta competencia que, además, es demandada en la mayoría de sectores (96%) y ocupaciones (68%).

Así mismo, destacan como cualidades más valoradas la capacidad de asumir responsabilidad, de gestionar el tiempo y de aceptar las críticas. Unos datos que son especialmente relevantes en las ocupaciones TIC, que también concentran la demanda de personas que tengan la habilidad de “pensar de manera creativa” y de “resolver problemas” que, por otro lado, se pide de manera significativa en el 70% de los sectores y en el 40% de las ocupaciones,

Por otro lado, el barómetro ha detectado que la importancia de la habilidad de “trabajar en equipo” se concentra especialmente en el sector de las actividades profesionales, científicas y técnicas, donde el 24% de las vacantes requieren esta habilidad. En todo caso, y como recalcó Antoni Cañete, presidente de la Pimec, estamos hablando de “competencias blandas” que son las que se pueden aplicar a todas las profesiones y hacen referencia a habilidades “muy humanas, transferibles y transversales”.

11Onze es la comunidad fintech de Cataluña. Abre una cuenta descargando la app El Canut en Android y Apple. ¡Únete a la revolución!

Sin embargo, parece obvio para aprender a administrar nuestro dinero, es primordial, primero, que nos lo hayamos ganado. Conseguir diversificar nuestras ganancias es una estrategia que puede blindarnos frente a una posible recesión o un imprevisto. En 11Onze recopilamos tres consejos básicos para hacerlo.

En momentos de incertidumbre es clave saber responder a: cómo ahorrar, cómo hacer crecer los ahorros y cómo controlar los gastos. Difícilmente seremos expertos en encontrar respuestas por las tres preguntas a la vez, pero si entendemos los conceptos que se esconden tras cada una de ellas, tenemos muchas más posibilidades de gestionar nuestro dinero adecuadamente. No solo aprenderemos a cubrir las necesidades básicas, sino que sabremos disfrutarlas y tendremos muy claro cuando debemos prescindir de aquellas que no lo son tanto como pensábamos.

Ahorro: al menos un 10% de los ingresos

A menudo se dice que el ahorro es la principal base del éxito financiero. Tener dinero ahorrado es lo que nos da la capacidad de responder a situaciones imprevistas —bien sea una incapacidad por enfermedad o cargos inesperados—, empezar un negocio o volver a estudiar. Pero es importante no confundir el ahorro con la inversión: mientras que el primero nos da tranquilidad, incluso en momentos de crisis económica global, la inversión puede hacer que nuestros ahorros se multipliquen, pero también puede ser una fuente de dolores de cabeza y la causa que perdemos nuestra liquidez.

Un dilema que podemos encontrarnos es si liquidar la deuda o ahorrar. Todo dependerá del tipo de interés que tenga esa deuda. En casos de altos intereses, como pueden ser los de las tarjetas de crédito, es generalmente preferible dejar esta deuda a cero antes de plantearse el ahorro. Pero, en casos en los que el interés de la deuda sea bajo, como puede ocurrir con una hipoteca o, incluso, un crédito personal, es razonable ahorrar y al mismo tiempo liquidar la deuda lentamente.

Crecimiento lento, riesgo bajo, ya la inversa

Una cuenta de ahorro ha sido la forma más tradicional de que crezca nuestro dinero, sobre todo para la gente más conservadora y poco aficionada al riesgo. Sin embargo, con intereses relativamente bajos y una inflación que nos visita mucho más a menudo de lo deseable, otras formas de inversión van ganando terreno, especialmente frente a una clientela cada día más erudita en temas financieros y con un poder adquisitivo relativamente superior a las generaciones precedentes.

En este punto, la oferta de productos de inversión es extensa y variada, con distintos niveles de riesgo. Cada uno debe ser consciente de sus conocimientos financieros y, sobre todo, de la cantidad de dinero que se está dispuesto a arriesgar y perder, especialmente si la expectativa de crecimiento es elevada ya corto plazo. Hay que tener en cuenta que un gestor de inversión puede ser una muy buena opción a la hora de elegir un producto financiero que mejore la rentabilidad de nuestros ahorros de forma sustancial.

Gastos: necesidad vs. deseo

Evidentemente, no ahorraremos todo lo que ganemos, pero debemos distinguir entre dos tipos de gastos:

- Gastos de primera necesidad. Aquí contamos los gastos en lo básico que necesitamos para vivir, como pueden ser la comida, el alojamiento, los suministros de electricidad, el agua, el transporte público, entre otros.

- Deseos y productos más superfluos. Por eliminación, incluimos todo lo que no es estrictamente necesario. Encontraríamos las compras impulsivas, artículos de lujo, viajes de ocio, etc.

Hacer esta distinción no implica que no podamos gastar dinero en cosas que deseamos, pero que no necesariamente necesitamos. El deseo y las acciones que no tienen una finalidad meramente práctica son parte de la condición humana. Esto es un hecho. Por tanto, también debemos permitirnos estos gastos, siempre que nos adherimos a un presupuesto preestablecido, ya sea semanal o mensual.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la app El Canut para Android o iOS. ¡Únete a la revolución!

El razonamiento es sencillo y potente a la vez: el activo más importante y rentable de cualquier empresa son sus trabajadores y trabajadoras. Entonces, ¿qué puede ser mejor que mantener el activo más relevante de la organización en su estado natural, que es donde se manifiesta todo su potencial?

Sin embargo, este razonamiento no es de aplicación exclusiva al ámbito laboral. Sus connotaciones son primordiales, puesto que todas las personas somos trabajadoras, al menos en potencia, sea en el ámbito laboral activo, postlaboral, en el ámbito académico, o en cualquier otra situación. Es evidente, pues, que la felicidad trasciende cualquiera de estos razonamientos, para ir a raer en el común denominador: el ser humano.

La investigación científica de la felicidad

Hablar de la felicidad no es ninguna novedad, Aristóteles ya hacía profundas disertaciones en el siglo IV a. Sin embargo, en los últimos años, ha tomado fuerza el concepto de psicología positiva, que es una corriente de la psicología que estudia las bases del bienestar psicológico y de la felicidad, así como de las fortalezas y virtudes humanas. La diferencia respecto a otras corrientes cercanas de la psicología y con sus precedentes históricos es que este se basa en el método científico. El psicólogo Martin Seligman sentó sus bases a finales de los años 1990, y otros autores, como Mihály Csíkszentmihályi, le han hecho crecer con sus contribuciones.

A primera vista, el propósito de la psicología positiva puede sonar demasiado arrogante: “¿ahora la ciencia pretende explicarnos qué es la felicidad?” Pero son muchas las voces disidentes que consideran que la felicidad va mucho más allá del procesamiento de un simple conjunto de valores mensurables en el ámbito de la psicología.

Debates aparte, todas las personas sabemos, sin necesidad de aprenderlo, cuando nos sentimos bien, y, sobre todo, cuando nos sentimos mal. Es algo innato. Y es que nuestro organismo va como una seda con el bienestar, mientras empieza a dar señales de alerta cuando experimentamos malestar.

¿Qué dicen los expertos?

Dado que las empresas son sobre todo conjuntos de personas, puede parecer básico garantizar el bienestar y la satisfacción de los trabajadores en el trabajo. Sin embargo, en la lógica empresarial ligada a la Revolución Industrial (todavía muy presente en todas partes), el paradigma general ha sido todo lo contrario: hacerles trabajar al máximo para obtener mayores beneficios. Una visión en la que su bienestar personal queda lejos de la incumbencia de la empresa.

Los estudios al respecto llegan a la conclusión de que la experiencia de los trabajadores que se sienten a gusto en su organización es mucho más preciada que, incluso, los bienes materiales que pueden recibir como gratificación. Y esto se debe a que esta experiencia no tiene caducidad; siempre puede ser evocada y disfrutada de nuevo.

Técnicas de salud para afrontar el teletrabajo.

La felicidad de los trabajadores como barómetro de la salud empresarial

Así pues, ahora ya no se trata de centrarse solo en la famosa experiencia de cliente (CX), sino que la experiencia del trabajador también juega un papel primordial en el éxito de la organización. Tanto desde el punto de vista de la empresa, porque un empleado feliz, creativo o empático es sinónimo de un trabajador más productivo, como desde el punto de vista del trabajador, porque pasamos casi un tercio de nuestra vida en el trabajo.

Es buena muestra de la consolidación de esta tendencia el surgimiento de varios índices, como el Índice Global de Felicidad en el Puesto de Trabajo, que miden la felicidad en el puesto de trabajo. Asimismo, se consolida la figura conocida como Chief Happiness Officer o director de bienestar en aquellas organizaciones que apuestan por el valor de las personas y la rentabilidad de un feliz empleado.

Extraña mezcla y, a la vez, ¡qué sinergia tan fructífera cuando el foco de la organización se pone en las personas!

En 11Once se ha creído desde el principio en este valor fundamental, que es compartido por todas las personas que forman nuestra comunidad. ¡Y funciona!

Si quieres que tu negocio dé un gran salto, utiliza 11Onze Business. Nuestra cuenta de empresa y autónomos ya está disponible. ¡Infórmate!

La pujada generalitzada de preus està complicant les finances de moltes llars. Cada vegada és més difícil quadrar els comptes per a arribar a final de mes i encara més dedicar una part dels nostres ingressos a l’estalvi. Davant aquesta situació, recollim onze consells per a millorar l’economia familiar.

- Aplicar la fòrmula del 50/30/20. Es tracta d’intentar distribuir els nostres ingressos de forma que el 50 % es dediqui a les despeses (llum, aigua, lloguer, hipoteca, telèfon, menjar, estudis…), el 30 % al nostre oci (les nostres sortides en esmorzars o dinars fora de casa, vacances, regals…) i el 20% restant a l’estalvi.

- Retallar subscripcions innecessàries. A quantes plataformes digitals estem subscrits? Les fem servir totes? Cal que les continuem pagant? I aquella subscripció a aquella revista que mai acabem llegint? Totes les subscripcions automàtiques s’han de revisar per valorar si són necessàries. Avui en dia existeixen diferents plataformes amb contingut en línia que són legals i gratuïtes, només cal fer una ullada per Internet per trobar-les. I recordem que les biblioteques també són una gran font de llibres i contingut audiovisual.

- Revisar els nostres contractes de llum, gas i telèfon. Cal revisar amb molta cura els contractes que tenim amb les diferents companyies de serveis. És una de les partides on més diners se’ns en van sense adonar-nos al cap de l’any. No podem prescindir d’aquestes despeses, però sí reduir-les.

- Fer més àpats a casa. Reduir les vegades que sortim a menjar fora de casa o que comprem menjar per emportar-nos pot arribar a ser una molt bona font d’estalvi. No cal deixar d’anar als restaurants, però sí reduir la quantitat d’àpats que fem fora de casa, i més si som una casa de família nombrosa.

- Reutilitzar. Quan una cosa se’ns faci malbé, mirem si podem reparar-la i allargar-ne la vida abans de llençar-la a les escombraries. També és una bona eina d’estalvi comprar roba de segona mà, llibres, mobles i fins i tot electrodomèstics.

- No comprar impulsivament. Una de les raons principals per les quals no fem un bon ús dels nostres diners són les compres compulsives. A partir d’ara, quan vulguem una cosa, donem-nos un marge de temps per saber si de veritat la necessitem. Ens sorprendrà comprovar que podem prescindir de gran part de les coses que volem comprar a cop de targeta.

- Comparar preus. Quantes vegades ens ha passat que comprem un telèfon mòbil, per dir un exemple, i l’endemà veiem una oferta del mateix producte en una altra botiga? Això ens passa per no comparar. Hem d’aprendre a comparar tot el que comprem, fins i tot el menjar.

- Fer servir menys el cotxe. Tot i que molta gent no pot prescindir del transport privat, sí que en podem reduir l’ús. Mirem d’utilitzar el transport públic o compartir cotxe si és possible. I fem ús també de la bicicleta, i sobretot, de les nostres cames, que caminar és sa i gratuït.

- Escollir una bona entitat financera. Són necessàries totes les nostres targetes de crèdit? Quines comissions ens cobra la nostra entitat financera? Revisem si aquesta entitat financera ens ajuda a tenir una bona economia personal, o si, per contra, cal que fem un canvi. Actualment, hi ha moltes entitats financeres amb eines que ajuden a controlar les teves despeses i que alhora et donen un cop de mà per estalviar: escollim una bona entitat financera pel nostre futur.

- Adaptar-nos a la nostra butxaca. Si ingressem una certa quantitat de diners, no fem més del que la nostra economia es pot permetre. No cal “estirar més el braç que la màniga”, com diem els catalans. Fem un ús responsable dels nostres diners segons els nostres guanys.

- Ser previsors. Hem d’analitzar l’evolució de les nostres despeses en els últims mesos per comprovar en què se’ns va els diners i on podem retallar. Davant l’actual situació inflacionària, en alguns casos serà necessari aplicar una “economia de guerra” segons com estimem que evolucionaran els nostres ingressos i despeses.

Ja fa dies que sabem que els diners no fan la felicita. Però podem aportar estabilitat a la nostra economia personal per evitar-nos disgustos. A més, en aquests temps d’incerteses econòmiques, val la pena recordar la frase que ens va deixar el filòsof Sèneca: “No és pobre qui té poc, sinó qui molt desitja”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Las mujeres ocupan tan solo un 34% de los cargos directivos en España. Una cifra insuficiente que ha hecho aflorar un nuevo liderazgo, en clave femenina, que rompe y debilita cada vez más barreras sociales.

España establece, por ley, que en los cargos directivos privados las personas del mismo sexo no tendrían que superar el 60%. Se busca el que, en palabras del filósofo y economista John Stuart Mill, sería una “perfecta igualdad que no admita poder y privilegio por unos ni incapacidad por los otros”. En la práctica, sin embargo, la cifra se desdibuja y este propósito sigue siendo un reto. Desde que en 1910 las mujeres accedieron a las universidades, se encuentran con la paradoja de que, a pesar de tener los mismos estudios, no pueden acceder a los mismos cargos.

Liderazgo femenino: reinventamos el futuro

Una vida laboral marcada desde hace generaciones por patrones masculinos y que, poco a poco, tal como demuestran las cifras, abre la puerta a la otra mitad de la sociedad. Y aunque la dificultad para acceder a ciertos cargos sigue vigente, la conciliación sigue siendo un reto y la diferencia de salarios una realidad, cada vez son más las mujeres que toman las riendas de su vida profesional y, por tanto, de la su vida. El liderazgo femenino saca a la luz este espíritu revolucionario que, lejos de los patrones hasta ahora marcados, reivindica que el poder también puede ser consciente, transformador y sostenible.

Emprendimiento y sororidad: el liderazgo toma nuevas formas

Hablar de liderazgo femenino es, a menudo, hablar de emprendimiento. El observatorio realizado por la empresa Extraordinaria en 2020 constataba que el 58% de mujeres emprendedoras lo hacían por necesidad. La lectura de esta cifra nos puede llevar a circunstancias como la dificultad para ascender dentro de las empresas, el impacto de la conciliación familiar o la maternidad en la vida laboral, o la exclusión del mercado que sufren muchas mujeres llegadas a cierta edad. Las causas son múltiples, y la respuesta es clara: si no pueden seguir el camino marcado por la sociedad, marcarán su propio camino.

Es el caso de Gemma Fillol, que desde su experiencia ha demostrado que el emprendimiento se convierte en liderazgo. Actualmente es CEO de Extraordinaria, la red de emprendimiento y liderazgo femenino que conecta más de 50.000 mujeres en España. A partir de las cifras del estudio, señala que “las mujeres emprendemos por motivos diferentes que los hombres. De hecho, uno de los miedos principales de las emprendedoras no es no facturar, sino no llegar a todo. Al final, nos mueve el aquí y el ahora. Desde Extraordinaria observamos cuáles son estos comportamientos y como podemos ayudarlas. Cómo crear sororidad”.

La sociedad sigue siendo profundamente desigual y Fillol reivindica acceder a las mismas oportunidades y derechos «desde la más absoluta diferencia, porque la diferencia es enriquecedora». Según ella, se intenta liderar desde una visión femenina, pero el sistema es masculino, y esto provoca el choque de estos dos mundos, de dos maneras de actuar y ver el mundo. Es por eso que muchas mujeres que acceden a altos cargos lo hacen desde estos patrones masculinos que tradicionalmente se han asociado al poder.

¿Cuáles son las claves del liderazgo femenino?

Más cooperación y menos competición. Más trabajo en equipo y menos jerarquía. Más empatía, colaboración e intuición, y menos pasividad, control e impulsividad. Son muchos los autores que han descrito las características de este liderazgo, y precisamente esta necesidad de transformar conceptos que hasta ahora asociábamos al poder es el primer paso para entender que el liderazgo femenino no nos habla solo de una mujer asumiendo un cargo, sino que quiere aportar una nueva visión de trabajar, de comunicarse y, incluso, de entender la empresa y sus objetivos.

Tal como remarca Fillol, «no se busca solo crear negocios sostenibles económicamente sino también en el ámbito humano. Generar un impacto social, transformar el statu quo. El propósito es muy claro, se están construyendo empresas desde otro lugar y eso es muy revolucionario. El capital no es lo primero y la crisis de la Covid-19 ha demostrado que las empresas que han sobrevivido son las que se han puesto las pilas al activar la empatía y la escucha activa”.

Precisamente a esta visión femenina en clave de sensibilidad decisiva y empatía se refería la presidenta del BCE Christine Lagarde en 2008 cuando pronunciaba que “si hubiera sido Lehman Sisters en lugar de Lehman Brothers, el mundo se vería diferente”.

Del liderazgo exclusivo al liderazgo participativo

«La resiliencia, la capacidad de salir reforzado de un impacto, es carne de liderazgo» y esta es precisamente la clave de las líderes del futuro. Alejarse de la imagen del poder y la posesión para vincularse a la contribución y la cooperación. Un liderazgo que pasa de estar al alcance de unos pocos a convertirse en popular: «Para mí, una persona líder es una persona responsable y comprometida con su éxito y con el impacto que quiere dejar en este mundo».

El auténtico liderazgo femenino es el que genera un impacto positivo, y no solo desde los altos cargos, sino de forma transversal. De abajo a arriba. Tal como concluye Gemma Fillol, «todos generamos un impacto. El activismo se puede practicar desde aspectos tan próximos como la escuela de los hijos, las tiendas donde compras o a quién votas. Todas deberíamos ser personas conscientes, cuestionarlo todo y estar comprometidas con nuestros anhelos más profundos, la huella que queremos dejar en el mundo. Todos tendríamos que ser líderes”.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada

Uno de los detalles importantes cuando contratamos un seguro de hogar es calcular el valor del contenido, es decir, todas las cosas que tenemos en casa. Esto permitirá que la aseguradora nos pueda compensar en caso de siniestro o robo.

En un seguro de hogar debe constar el valor del contenido de la vivienda, que incluye el mobiliario, los enseres y los objetos de valor y joyas. Hacer un cálculo de su valor es más sencillo de lo que pensamos, tal y como explica Sara Casals, responsable de producto júnior de 11Onze.

Lo más aconsejable para estimar el valor de nuestras pertenencias es hacerlo por estancias, elaborando un listado con todos los bienes y asignando a cada uno de ellos el valor de reposición, que es lo que nos costaría en este momento comprar en el mercado ese objeto en cuestión. Debemos tener en cuenta que la valoración del contenido condicionará el precio del seguro, así que no nos interesa valorarlo por encima del precio real, puesto que esto incrementaría el coste del seguro.

Las joyas y objetos de valor como las obras de arte tienen un tratamiento especial y se deben declarar en su apartado correspondiente. Además, en cuanto a este tipo de objetos, “el nivel de cobertura que nos ofrecerá la aseguradora estará relacionado con las medidas de seguridad que tengamos en el hogar”, indica Casals.

¿Cuánto vale lo que tengo en casa?

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

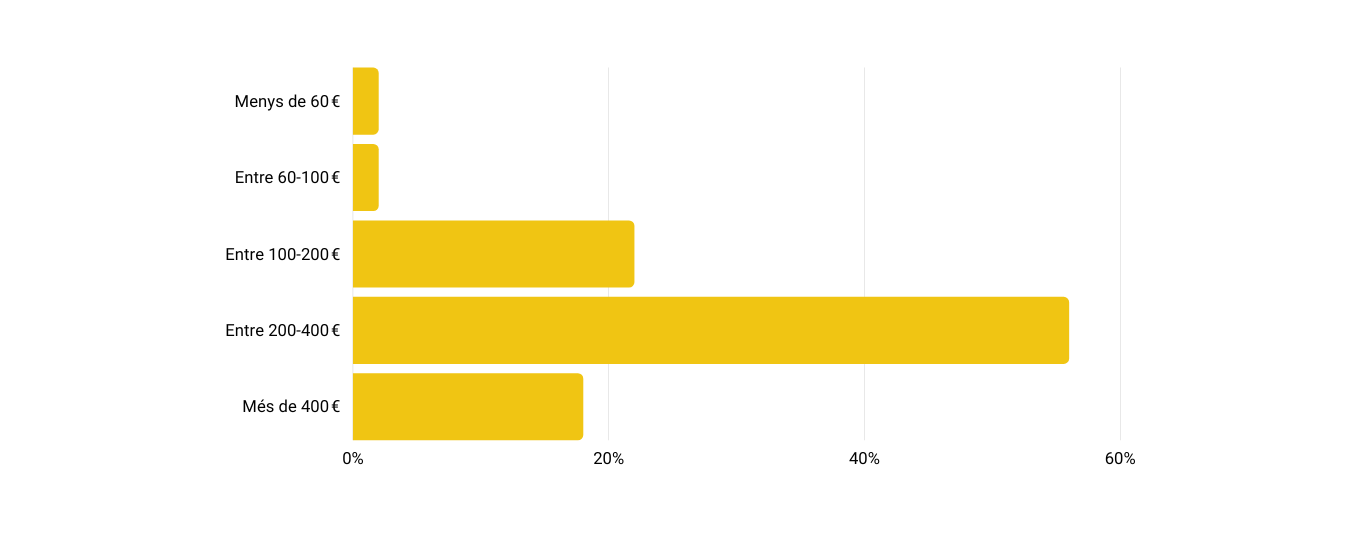

Hemos realizado un estudio de los costes de los seguros del hogar a través de una encuesta a los miembros de nuestra comunidad que son propietarios de una vivienda, con el objetivo de analizar la competitividad del producto que ofrecemos desde 11Onze Segurs.

La encuesta ha sido realizada por 11Onze desde nuestro canal de Telegram con la participación de 279 usuarios que respondían a la pregunta: “¿Cuánto te cuesta anualmente tu seguro del hogar?”. Se daba opción a elegir entre un abanico de precios que iban desde 60 € anuales, hasta más de 400 €.

Los datos finales recogen que el 56% de los usuarios pagan entre 200 y 400 € anuales por su seguro del hogar, mientras que el 22% tienen un gasto entre 100 y 200 € por año. Además, un 18% pagan más de 400 € por año. Unos resultados que concuerdan con el precio medio anual de los seguros del hogar en España, que se encuentra alrededor de los 301 euros anuales.

¿Cuánto te cuesta el seguro del hogar?

Una alternativa más competitiva

Desde 11Onze Segurs pensamos que se puede reducir el coste del seguro del hogar optimizando los procesos y personalizando las coberturas. Es por eso que tenemos una plataforma totalmente digitalizada, donde prescindimos de los contratos en papel, las gestorías físicas, los gastos de gestión, de cancelación y de cambio de contrato, lo cual ya te supone un ahorro considerable, pero además, te permitimos modificar y adaptar las coberturas a tus necesidades en cualquier momento, antes y después de firmar el contrato.

De este modo te podemos ofrecer un seguro del hogar desde 5 € al mes. Nuestra póliza está pensada para que no pagues de más por tu seguro, ofreciendo una cuota mensual o anual, sin permanencia, entre un 15%-20% más barata que con las aseguradoras tradicionales. ¿Cuál es el coste mensual de tu seguro del hogar actual? ¿Quieres saber cuando te podrías ahorrar? Prueba nuestro simulador de precios introduciendo algunos datos básicos, y tendrás tu presupuesto sin compromiso al momento.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.