Lliçons financeres que has d’assolir abans dels 30

Que sí, que la joventut és per gaudir-la i cal aprofitar cada moment, encara que això impliqui gastar més del compte en viatges, roba i oci. Però a partir dels 30 anys, hauries d’haver après a dominar alguns hàbits financers per aconseguir estalviar pel futur.

Si ets jove, atent, perquè a 11Onze recollim cinc consells que et poden ser útils per començar a organitzar les teves finances: aprendre a fer un pressupost, estalviar, no fer-se il·lusions espúries, no endeutar-se massa i guardar sempre una mica més. Aquestes són les claus per assolir la desitjada independència econòmica. I, si no en tens prou, la cap d’agents Mireia Cano t’aconsella com crear el teu primer pla d’estalvi al vídeo de sota!

- Aprèn a fer un pressupost. Això ho hem explicat a La Plaça alguna altra vegada, però la independència econòmica només s’aconsegueix si aprenem a complir amb un pressupost. Per això, cal saber quants diners guanyem i, sobre aquests ingressos, haurem de calcular el que volem gastar per assolir l’objectiu d’estalvi que ens hàgim posat.

- Estalvia entre un 10% i un 20% del que guanyes. I quina és la meta d’estalvi que ens hem de posar? Els experts recomanen, com a mínim, estalviar entre el 10% i el 20% del que ingressem, sobretot si el teu sou és molt baix.

- No t’expliquis el conte de la lletera. Amb les teves finances has de ser realista. Si tens una feina corrent amb un sou comú, no pots somiar a fer-te ric. Quina edat tens i què t’agradaria aconseguir a la vida? Quant de temps creus que hauràs d’invertir amb els diners que guanyes ara? Així sabràs quants diners has d’estalviar.

- Si t’endeutes, tu controles. Si a partir dels 30 anys, necessites endeutar-te per pagar el cotxe, la hipoteca o els estudis, controla que no tinguis cap deute acumulat i, si necessites demanar un préstec, avalua que això no sigui una llosa que arrosseguis massa anys. En aquest sentit, un bon mètode és llistar els teus deutes del més gran al més petit, i invertir els teus ingressos a pagar-los en aquest ordre.

- Guarda sempre una mica més, per si de cas. No saps mai quan tindràs una despesa inesperada i urgent. Per això, està bé sempre tenir un fons d’emergència pel que pugui passar. Per això, està bé esbossar un pla per guardar un percentatge del teu estalvi a aquest fons de contingència.

Com crear el teu primer pla d’estalvi

L’acceleració de la digitalització ha estat un dels reptes més importants per les pimes durant la pandèmia. Les dades diuen que un 70% de les empreses a Espanya es van digitalitzar durant la pandèmia segons un informe de la consultora IPG. Això vol dir que 7 de cada 10 van orbir una botiga en línia.

Si bé a moltes pimes ja fa anys que la digitalització els ronda pel cap i era un dels temes pendents, la pandèmia va accelerar que moltes empreses estiguin en línia i, gràcies a això, segurament moltes no van haver de tancar les portes. Es considera pime una empresa de menys de 250 treballadors i la facturació de la qual no supera els 5 milions d’euros.

El cost de la digitalització

Quan una pime cerca per internet la manera de digitalitzar-se, probablement li sortiran moltes ofertes i a preus molt econòmics d’empreses que es dediquen a aquest món. Fins i tot, podrà comprar un domini, cosa que li suposarà una despesa menor, ja que per 10 € a l’any se’n pot tenir un. També podrà trobar moltes pàgines que li facilitaran plantilles i, si ho acompanya amb imatges, podrà arribar a fer, tota sola, una pàgina web. I encara més fàcil ens ho ha posat la irrupció de la IA.

Però, com diu la dita: si ets confiter, fes confits.

Són molts els elements a tenir en compte a l’hora de fer un comerç electrònic. Depèn del negoci que es tingui, de si es disposa d’un catàleg extens, de si es treballa en l’àmbit internacional, o de si es tenen novetats constantment. El més aconsellable que a l’hora de digitalitzar el negoci, és contractar una agència que ajudi a posar en marxa aquest gran projecte. Són moltes coses les que s’han de tenir presents, i disposar d’un bon e-commerce, que funcioni perfectament i que no tingui errors, serà la clau de l’èxit.

Coses a tenir en compte

Abans de posar en marxa una botiga en línia, s’ha de tenir en compte:

- Fer una anàlisi de la competència: navegar per internet (mirar webs i xarxes socials).

- Fer una anàlisi de la mateixa empresa: identificar el propi e-commerce. Decidir si es pot fer amb la gent interna de l’empresa o si es necessita ajuda externa, com és el cas d’una agència especialitzada en pàgines web.

- Tenir en compte el temps estipulat necessari per a fer una pàgina web, ja que sempre pot sortir algun imprevist. Per això, cal que no es comuniqui la data de sortida del negoci a les xarxes fins que aquest no estigui assegurat al 100%.

- Un cop la pàgina web ja estigui en marxa, s’ha d’actualitzar constantment.

- S’ha de ser molt ràpid: quan un usuari pregunti sobre algun producte o servei, s’ha de contestar com més aviat millor perquè, si no, hi ha el risc que potser ho acabarà comprant en un altre lloc.

La pandèmia ens va canviar els hàbits de consum, i també ens va deixar clar que, si volem mantenir el nostre negoci, s’ha de tenir un lloc en línia perquè els possibles clients puguin trobar i veure el que oferim.

Estem a l’era de l’omnicanalitat, i cal tenir la capacitat de satisfer tant un client que compra en la botiga física, com el que compra en línia, com el que ho fa a través d’una trucada o a través d’un correu electrònic, o, fins i tot, ho fa a través de les xarxes socials del negoci.

El passat

Fa anys, era impensable pensar que una empresa, pel fet de tenir una pàgina web, podria aconseguir clients. Fins aleshores, la tècnica per assolir compradors, normalment era exclusivament mitjançant un equip comercial que, juntament amb una estratègia de màrqueting, feien el que s’anomena “porta freda”, és a dir, vendre el producte o servei des de zero. Aquesta tasca comercial, en moltes ocasions, podia durar setmanes o mesos.

El present

Avui dia, quan s’obre un negoci, encara que s’ofereixin serveis, cal tenir una pàgina web on els possibles clients puguin veure què s’ofereix, què s’ha fet, l’equip que forma l’empresa, i una cosa essencial, la filosofia d’empresa que es té (la missió i la visió). Amb només aquesta informació, el possible client pot fer-se una idea de qui s’és.

Aparentment, pot semblar molt més fàcil arribar al client a través d’una pàgina web que fent-ho amb un equip comercial, però no és ben bé així. Tot no és tenir una pàgina web. Les xarxes socials són una altra eina que s’ha de tenir molt present en la societat d’avui dia que està permanentment connectada. Durant la pandèmia, les empreses han hagut de digitalitzar els seus negocis. Aquesta ha estat l’única manera d’obtenir ingressos. Les dades ens diuen que 7 de cada 10 empreses que abans del confinament no tenien un e-commerce han hagut de pujar al carro de la digitalització si no volien tancar el negoci. El sector de l’alimentació, la moda, l’electrònica, la bellesa i els productes de la llar són els que més s’han pogut beneficiar d’haver fet aquest pas.

Vols ser el primer a rebre les últimes notícies sobre 11Onze? Clica aquí per subscriure’t al nostre canal de Telegram

La por a una recessió als Estats Units, generada després de publicar-se unes dades d’ocupació i activitat industrial pitjors del que s’esperava, ha creat un efecte contagi que, juntament amb els mals resultats d’algunes empreses tecnològiques i la pujada dels tipus d’interès al Japó, ha provocat fortes pèrdues a les borses mundials.

L’índex Nikkei de Tòquio s’havia desplomat un 12,40%, la seva pitjor caiguda des del “crash” de 1987, contagiant a altres mercats asiàtics. Dilluns també s’ensorrava Wall Street: el Dow Jones d’Industrials, el S&P 500, i el Nasdaq, fins a afectar les borses europees que tancaven la sessió del dia en números vermells. Per la seva part, l’IBEX patia pèrdues de més d’un 2% del seu valor, la seva pitjor sessió des del març del 2023.

La volatilitat de les borses durant el mes d’agost no és cap novetat, quan els volums de negociació i els creadors de mercat estan sota mínims, però aquesta inestabilitat en els mercats no es veia des del començament de la pandèmia sanitària. Què estava passant en les borses mundials?

A l’ombra d’una recessió

Per una banda, el divendres totes les mirades estaven posades en els Estats Units després que va presentar unes dades que mostraven que al juliol s’havien creat menys llocs de treball dels previstos i que la taxa d’atur havia pujat. Unes xifres que posaven en dubte la fortalesa de la primera economia mundial i avivaven la por dels inversors que la Reserva Federal mantingués les taxes d’interès fins a setembre.

En els últims mesos, l’economia estatunidenca ha mostrat senyals clars d’alentiment, la qual cosa havia portat molts inversors a esperar que la Reserva Federal retallaria els tipus d’interès per primera vegada des que va començar la crisi inflacionista. La lectura dels mercats és que la Fed ha fet tard a l’hora de contenir la inflació, la qual cosa pot portar al país a una recessió.

En aquest context, ja es parla de la possibilitat d’una retallada urgent dels tipus d’interès per part de la Fed, després que el banc central estatunidenc deixés passar l’oportunitat de relaxar la seva política monetària la setmana passada, una acció que només portar a terme fora de les reunions programades en casos extrems.

Per l’altra, l’índex Nasdaq recollia importants caigudes d’empreses tecnològiques com Amazon, Apple, Intel, Google, Meta, Microsoft, o Nvidia, que amb el dilluns negre perdien en conjunt uns cinc-cents vint mil milions de dòlars en capitalització borsària. La pitjor part se l’emportava el fabricant de xips Nvidia (6%), seguida d’Apple (3%).

La pujada de tipus al Japó

La volatilitat i el desplom de l’índex de referència al Japó, tant els mercats d’accions i com el de bons japonesos es van parar, va començar la setmana passada, quan el Banc del Japó va pujar els tipus d’interès per segona vegada enguany i va anunciar plans per a reduir les seves compres de bons.

El consell del banc central havia decidit posar fi a una etapa de tipus negatius i situar el preu dels diners entre el 0% i el 0,1%, per a fer front a la pressió inflacionista. Això ha suposat un canvi en la política monetària del Japó, on el creixement econòmic ha estat feble durant anys i on el banc central anteriorment s’havia negat a pujar els tipus per por que pogués provocar una recessió.

Sembla que els pitjors auguris que alguns experts sostenien fa unes setmanes, afirmant qualsevol inestabilitat al país amb el deute més gran en relació amb la grandària i la producció de la seva economia podria desencadenar una reacció en cadena en els mercats financers globals, no anaven gaire desencaminats.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Quan demanes informació per valorar si fas una inversió el primer pas és signar un document certificant-te com a inversor qualificat. Aquest document no t’obliga a fer cap inversió, però és un requisit legal perquè te n’informin.

És molt recomanable no fer mai cap inversió sense entendre-la. Fem inversions amb la intenció d’obtenir beneficis, però totes les inversions impliquen un risc. De vegades el risc pot ser perdre el capital, de vegades no aconseguir guanys o n’hi ha que, fins i tot, poden posar en risc patrimoni, si és que el fem servir com a garantia de la inversió. Sigui com vulgui, abans de realitzar una inversió és essencial signar un document declarant ser coneixedors d’aquest risc i de les nostres competències com a inversors.

11Onze Recomana el Finança Litigis

En el cas d’11Onze Recomana, el fet que el proveïdor que ofereix Finança Litigis sigui britànic obliga a complir amb la normativa del Regne Unit. Per tant, abans que el proveïdor pugui facilitar tots els detalls del producte cal omplir el que es coneix com a un document de Self-Certified Sophisticated Investor. En català ve a ser un inversor qualificat autocertificat, és el concepte que l’organisme regulador responsable de supervisar els serveis financers al Regne Unit, la Financial Conduct Authority (FCA), per les seves sigles en anglès, defineix com un inversor que compleix determinats criteris de coneixement i experiència en assumptes financers.

En altres paraules, és la manera en què l’inversor li comunica a l’empresa o plataforma d’inversió que sap què fa i que se sent còmode essent informat dels riscos que comporta la inversió. Es tracta d’un requisit que han de complir els inversors en certs productes o serveis d’inversió oferts des del Regne Unit, perquè l’empresa comercialitzadora tingui la garantia que el seu client comprèn l’operació.

A què t’obliga l’autocertificació?

Signar el document autocertificant-te com a inversor no t’obliga a res. Només autoritza l’empresa comercialitzadora a donar-te informació sobre un producte d’inversió sofisticat. Això permet als clients accedir a uns certs tipus d’inversions que no estan disponibles per al públic en general, com ara accions d’empreses privades i altres valors que no cotitzen en borsa. Tanmateix, ajuda a protegir els inversors menys experimentats de fer inversions potencialment arriscades que potser no entenen del tot i prendre decisions més informades.

Però omplir-lo no significa que acabis fent la inversió. En qualsevol inversió, un cop tinguis la informació has d’analitzar-la, fer totes les preguntes que necessitis, comprendre els riscos (si n’hi ha) i decidir si val la pena. En el cas de Finança Litigis, l’empresa proveïdora està supervisada per 11Onze per garantir la qualitat i la transparència en la gestió. Així mateix, la comunitat 11Onze pot fer qualsevol suggeriment que cregui oportú. Va ser a petició de la comunitat que 11Onze Recomana va renegociar les condicions de Finança Litigis, simplificant-les.

Invertir o no invertir

Totes les inversions requereixen inversors, però no tots els inversors són iguals. Invertir pot ser una decisió complexa, sobretot per als principiants, per tant, abans de fer una inversió és important conèixer el nostre perfil d’inversor i si tenim els coneixements bàsics per a invertir en un producte determinat. Hem d’adaptar les inversions a les nostres possibilitats i entendre sempre què estem fent amb els nostres diners. En una època de baixos rendiments dels dipòsits bancaris i d’alta inflació, és necessari aprendre a invertir de manera segura per no perdre poder adquisitiu. A 11Onze intentem que la nostra comunitat pugui fer-ho amb el mínim risc possible, per això 11Onze Recomana a la seva comunitat Finança Litigis.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaFinança Litigis: alts rendiments i justícia social

3min lecturaEl Finança Litigis, que 11Onze Recomana, se simplifica i...

L’activitat bancària té un paper fonamental en la inflació. Quan el crèdit no es dedica a l’economia productiva, a la generació de nous productes o serveis, augmenta artificialment la capacitat de compra, la qual cosa trenca l’equilibri entre oferta i demanda i impulsa l’increment dels preus.

El negoci bancari no funciona exactament com la majoria de la gent creu. Tendim a pensar que els bancs són simples intermediaris financers que reben diners de part dels seus clients en forma de dipòsits per prestar-los a altres clients en forma de crèdits. I se suposa que els seus beneficis provenen del diferencial entre els interessos que paguen pels diners dipositats i els interessos que cobren pels diners prestats.

La realitat és molt més complexa. El que anomenem “dipòsits” no són tals perquè no es mantenen sota custòdia, sinó que hauríem de considerar-los préstecs que fem al banc. Al seu torn, els crèdits que concedeix una entitat bancària no són en realitat préstecs tal com els entenem.

Quan signem un préstec, el que fa el banc és comprar el nostre compromís de devolució de l’import nominal concedit, la qual cosa seria com un pagaré. No existeix necessàriament una transferència de diners físics del banc al nostre compte perquè el que denominem “dipòsit” no és més que l’anotació comptable d’un import que el banc deu al titular d’aquest compte.

Així és com els bancs comercials creen diners artificialment, com explica el mateix Banc d’Espanya. De fet, la immensa majoria dels dipòsits es generen a partir del no-res quan els bancs concedeixen crèdits, sense que estiguin recolzats per diners reals.

Crèdit productiu o improductiu?

Quan aquesta creació fictícia de diners serveix per finançar l’economia productiva, fent possibles inversions que generen nous béns i serveis, es manté l’equilibri entre oferta i demanda. Existeixen més diners nominals, però també més productes i serveis que es poden adquirir, amb la qual cosa no augmenta la inflació.

En canvi, si el banc genera artificialment diners per al consum i això no va acompanyat d’un augment en el volum de productes i serveis disponibles en el mercat, es trenca l’equilibri entre oferta i demanda. Com hi ha més diners disponibles per comprar el mateix volum de productes i serveis, es genera inflació. I, per desgràcia, la majoria dels préstecs no són productius, sinó que es dediquen a transaccions financeres que simplement permeten la transmissió de drets de propietat.

D’aquí la conveniència que la regulació contemplés una categorització del crèdit per evitar un excés de préstecs especulatius que disparin la inflació. Si la major part del crèdit bancari es dediqués a fins productius, tindríem un sistema financer més estable i una economia sana i sense inflació.

El marc normatiu actual fa aigües perquè es basa en la premissa que els bancs són simples intermediaris financers, quan en realitat creen diners artificialment i provoquen una espiral inflacionària, que moltes vegades acaba en l’esclat de les lògiques bombolles financeres.

Una possible solució

Alguns països han aconseguit evitar aquest problema gràcies a sistemes financers dominats pels bancs comunitaris, que no prioritzen l’especulació financera sinó el crèdit productiu. A Alemanya, per exemple, aquest tipus de bancs petits dominen el mercat i destinen la major part dels seus crèdits a les pimes.

Sens dubte, gran part de l’èxit econòmic alemany dels últims 200 anys es deu al seu sistema financer, que mai ha necessitat diners públics per rescatar a algun dels seus bancs ni ha fet perdre dipòsits als seus clients.

Per estabilitzar i millorar l’economia catalana, seria convenient trencar amb l’actual lògica del nostre sistema financer i impulsar la creació de bancs comunitaris que prioritzin el finançament de l’economia productiva.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Ha arribat l’estiu i els catalans ens gastarem una mitjana de 1.203 euros en les vacances. I si et diguéssim que amb el Finança Litigis que 11Onze Recomana pots aconseguir suficients guanys per pagar-te unes molt bones vacances l’any vinent?

Amb l’estiu arriben les esperades vacances i segons un estudi recent els catalans no s’estaran de res a l’hora de gaudir-les. Es preveu que cada ciutadà destini una mitjana de 1.203 euros per a les seves vacances d’estiu. És a dir, estàs a punt de gastar-te els diners que tant t’ha costat estalviar.

I no et fa res, perquè després de passar-te un any treballant t’has guanyat un merescut descans. Però, per què no fer que els teus diners també treballin i et regalin unes vacances? Què et semblaria poder marxar de vacances sense tocar els teus estalvis?

Treu rendiment dels teus estalvis

Finança Litigis, que 11Onze Recomana, t’ofereix la possibilitat d’obtenir beneficis d’entre un 9 i un 11 % pels teus diners finançant les despeses judicials de bufets d’advocats que tiren endavant reclamacions de ciutadans que han patit abusos per part de la banca o de l’administració. Amb el capital 100% assegurat i amb una taxa d’èxit de més del 90 % dels litigis, no tens excusa per tenir els teus estalvis aturats!

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis. Perquè l’estiu que ve, tinguis les vacances pagades!

El voltor és un ocell rapinyaire que s’alimenta principalment de carronya. Un terme que també serveix com a una declaració d’intencions a l’hora de definir un tipus de fons d’inversió que adquireix deute d’empreses o Estats a punt de fer fallida. Laura Bunyol, agent d’11Onze, ens explica l’origen dels fons voltor i de qui hi ha al seu darrere.

Els fons voltor són fons d’inversió d’alt risc que tenen com a objectiu comprar títols de deute, públics i privats, d’empreses o de països que tenen la seva solvència seriosament compromesa. A diferència de les aus carronyeres que els hi donen nom, aquests fons no exerceixen una tasca sanitària imprescindible i beneficiosa, més aviat el contrari, de fet, han estat catalogats com a usura moderna i una amenaça pels drets humans.

El seu model de negoci es basa a comprar actius al menor preu possible i, a curt o mitjà termini, vendre’ls a altres inversors per aconseguir altes rendibilitats. Fins aquí tot sembla un concepte d’inversió perfectament normal i lògic. Ara bé, a qui se li compren aquests actius tan bé de preu? I qui en paga les conseqüències?

Què són i d’on venen els Fons Voltor?

Quan les males pràctiques són legals

Com explica Bunyol, “el 2008 l’Estat va crear el ‘banc dolent, FROB, per absorbir els actius deteriorats dels bancs”, és a dir, l’Estat va comprar els actius tòxics dels bancs amb diners públics, per després vendre’ls a preu de saldo, entre un 20% i un 30% del seu valor nominal, als anomenats fons voltor.

Per altra banda, en mig de la crisi immobiliària espanyola, els fons voltor es van focalitzar en comprar de forma massiva crèdits hipotecaris a bancs. Després de pressionar a deutors que no podien assumir el deute, aquests fons procedien a denunciar i posteriorment iniciar el procés d’execució hipotecària.

Una pràctica que no sempre era possible perquè molts d’aquests actius immobiliaris eren pisos de protecció oficial que no es podien reconvertir. Per tant, les gestores d’aquests fons van optar per canviar els contractes de lloguer “per tal de duplicar el preu original dels lloguers”, asfixiant als arrendataris, apunta l’agent d’11Onze.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’encreuament daurat o Golden Cross és un indicador dins de l’anàlisi tècnica del trading que els inversors fan servir per a predir un canvi potencialment alcista d’un valor. Es produeix quan la mitjana mòbil a curt termini del preu d’un actiu s’eleva per sobre de la seva mitjana mòbil a llarg termini, cosa que s’ha donat recentment en el mercat de l’or.

A fi de prendre les millors decisions d’inversió en els mercats borsaris és fonamental entendre, identificar i predir l’evolució de les cotitzacions. En aquest context hi ha dues tècniques d’anàlisi contraposades, però que les podem fer servir de manera complementària a l’hora de decidir si comprem o venem certs actius.

Per una banda, tenim l’anàlisi fonamental que intenta calcular el valor real d’un actiu a través de l’estudi de les variables primàries d’una empresa, com el balanç de vendes i beneficis o el flux de caixa, que afecten el seu valor actual i futur, amb l’objectiu de saber si és una bona o mala inversió.

Per l’altra, l’anàlisi tècnica s’utilitza per predir quan comprar o vendre un valor en funció d’indicadors estadístics exposats en gràfics, assumint que un minuciós estudi dels mateixos ens ajudarà a pronosticar el seu futur valor. Concretament, estudia els moviments del mercat, observant la cotització de l’actiu i el volum borsari, utilitzant els mercats de futurs i les accions per determinar tendències alcistes o baixistes que complementin a l’anàlisi fonamental.

Mitjanes mòbils, línies de tendència i encreuaments

En els gràfics que es fan servir en l’anàlisi tècnica, una mitjana mòbil és un indicador tècnic que combina preus d’un actiu al llarg d’un període de temps establert, i els divideix entre el nombre de dades recollides per a donar una línia de tendència. Aquesta línia de tendència connecta una varietat de punts de dades que reflecteixen els màxims o mínims de preus en un període determinat.

Les mitjanes mòbils tenen la finalitat de suavitzar les fluctuacions dels preus, i així ajudar-nos a veure la tendència del valor o índex al llarg del temps, més enllà de les fluctuacions puntuals o insignificants. Una mitjana mòbil de cotitzacions es pot calcular a curt (10 dies) mitjà (50 o 100 dies) o llarg termini (150 o 200 dies), i pot ser simple (totes les dades es tracten de la mateixa manera quan es calcula la mitjana) o ponderada (es dona major pes a les dades més recents).

Es produeix un encreuament quan la línia del preu real d’un actiu o índex travessa la línia de predicció feta per la mitjana mòbil. En aquest cas es considera que hi ha un canvi de tendència, sigui baixista quan la creua cap avall o alcista quan la cotització la creua cap amunt.

L’encreuament daurat indica una tendència alcista

Quan una mitjana mòbil a curt termini creua per sobre d’una mitjana mòbil a llarg termini, s’anomena un encreuament daurat o Golden Cross, i es considera com un clar indicador que la tendència de l’índex és alcista, per tant, que els preus seguiran pujant. Està en contraposició a una Death Cross o encreuament de la mort, un encreuament per sota que indica un mercat baixista a llarg termini.

Els encreuaments daurats tenen tres etapes clau: primer es produeix una tendència baixista en el preu d’una acció que acaba tocant fons, seguida d’un encreuament de la mitjana mòbil més curta de l’acció sobre la seva mitjana mòbil més llarga, la qual cosa desencadena un canvi de tendència. Finalment, l’acció continua el seu ascens cap a preus més alts.

És el que s’ha vist recentment al mercat de l’or. Tot i que ha experimentat una lleu i puntual caiguda del seu valor després d’haver aconseguit nous màxims històrics, el metall daurat ha format un patró gràfic de Golden Cross, senyal que, segons afirmen alguns analistes, s’acosten més guanys i s’inicia un cicle prolongat a l’alça.

Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

Mentre que la demanda d’or per part de la Xina ha augmentat un 68% interanual en el primer trimestre de 2024, elevant els preus a màxims històrics, el gegant asiàtic continua retallant les seves tinences de bons del Tresor dels Estats Units.

L’or va tornar a registrar un bon mes d’abril amb una pujada del 4%, tancant el mes a 2.307 dòlars l’unça. Segons l’últim informe del World Gold Council (WGC), les compres xineses, atribuïdes principalment a l’afluència d’inversors detallistes, i els bancs centrals semblen, ser els principals impulsors de la demanda.

La Xina ha acumulat més de 300 tones d’or per valor de 561.000 milions de dòlars només en els últims divuit mesos. Les reserves oficials d’or de la Xina han augmentat durant 16 mesos consecutius. L’addició de 12 tones al febrer va elevar el seu total a 2.257 tones, el 4,3% de les reserves de divises del país. A més, el GWC apunta que la Xina està inspirant a altres nacions BRICS perquè comprin el metall preciós com a reserva en detriment del dòlar estatunidenc.

No obstant això, les xifres oficials de les seves reserves d’or continuen sent absurdament baixes, ja que a diferència de molts bancs centrals que comuniquen les seves compres d’or a l’FMI cada trimestre, els bancs centrals de la Xina, Rússia i altres països, compren i emmagatzemen or sense declarar-ho com a reserves.

La Xina es desprèn de més deute estatunidenc

Tot i que la Xina ha comprat grans quantitats bons del Tresor estatunidenc en les últimes dècades —el gener de 2024 la nació asiàtica acumulava uns 797.700 milions de dòlars en bons del Tresor estatunidencs, aproximadament el 10% del deute nacional dels EUA— s’ha desfet de més de 74.000 milions de dòlars d’aquest deute en l’últim any, segons dades del Departament del Tresor, 22.700 milions només al febrer.

La Xina està minimitzant intencionadament la seva exposició al dòlar. La preocupació per les tensions geopolítiques i l’ús de sancions econòmiques per part dels Estats Units com a eina de la seva guerra comercial, juntament amb el nou ajornament de les retallades dels tipus d’interès previstos per la Reserva Federal continuen minvant l’apetit de Pequín per les lletres del Tresor dels EUA. Així, el gegant asiàtic ha passat de tenir unes tinences de 849.000 milions de dòlars a 775.000 milions entre principis del segon trimestre de 2023 i el segon trimestre de 2024, assolint el seu nivell més baix des de 2009.

Aquestes dades es publicaven al mateix temps que Serguei Lavrov, ministre d’Afers exteriors rus, afirmava que Rússia i la Xina pràcticament no fan servir el dòlar entre les seves transaccions comercials. Segons Lavrov, actualment, més del 90% comerç entre els països es realitzen en les seves pròpies monedes nacionals.

Encara més, la Xina i Rússia, els dos països fundadors de l’aliança dels BRICS, tenen previst efectuar intercanvis comercials per valor de 260.000 milions de dòlars sense recórrer a un sol dòlar estatunidenc i ja fa temps que duen a terme transaccions en iuans amb altres països, com ara Filipines, els Emirats Àrabs, el Japó, Malàisia, Tailàndia i Tadjikistan, accelerant un procés de desdolarització que sembla imparable.

Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat. Truca’ns i parla sense cap compromís amb un dels nostres agents per aclarir qualsevol dubte que puguis tenir i protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: Or Patrimoni.

La tímida reacció de la banca espanyola a reflectir la pujada dels tipus d’interès del BCE en la remuneració de l’estalvi provoca que la rendibilitat no estigui en els dipòsits bancaris, sinó en la inversió.

L’elevada inflació continua erosionant els estalvis que es deixen en el banc. Tot i que el passat 4 de maig el BCE va tornar a apujar els tipus d’interès, per setena vegada des del juliol del 2022, els clients dels bancs reben amb comptagotes la millora en la remuneració dels seus dipòsits.

Això ha provocat una fuga de dipòsits per part de moltes famílies que han decidit diversificar els estalvis traient els seus diners dels bancs en favor d’altres productes i inversions que ofereixin una major rendibilitat. Una situació que s’ha vist agreujada per la por a la seguretat dels dipòsits a causa dels col·lapses bancaris dels últims mesos.

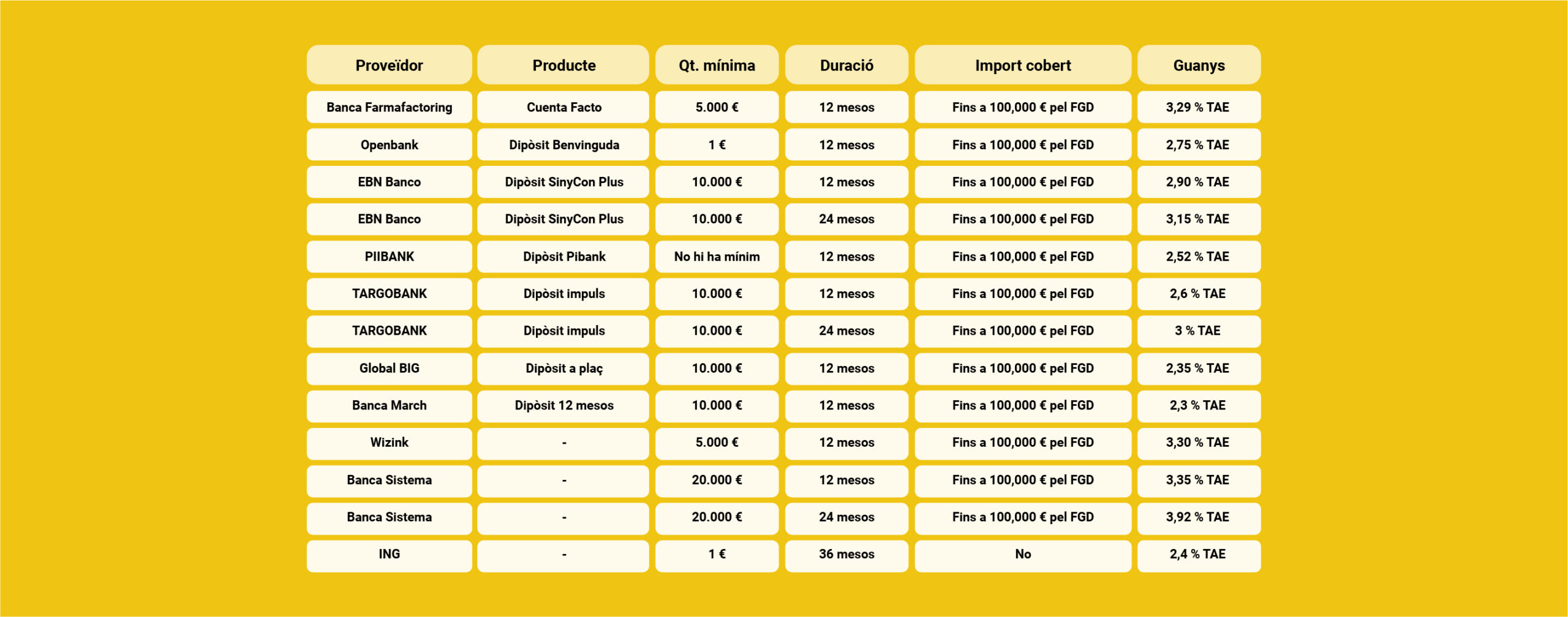

A Espanya, els millors dipòsits donen una rendibilitat de gairebé el 4%, això vol dir que en els millors dels casos no compensen la deterioració que suposa la inflació actual del 4,1%, o encara menys si tenim en compte la inflació acumulada. No obstant això, hem preparat una taula comparativa amb els dipòsits més rendibles que ofereix la banca actualment.

Comparativa rendiments

Hi ha millors opcions per incrementar el rendiment dels meus estalvis?

Què et semblaria aconseguir guanys d’entre el 9% i l’11%, aportant un capital mínim de només 10.000 €, en un producte de baix risc que incorpora una assegurança d’alta qualitat? Sembla que no pugui ser, oi? Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Finança Litigis

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Trobaràs tota la informació sobre Finança Litigis a 11Onze Recomana.

Si t'ha agradat aquest article, et recomanem:

EconomiaFinança Litigis: alts rendiments i justícia social

3min lecturaEl Finança Litigis, que 11Onze Recomana, se simplifica i...