El valor de l’or: una història de riqueses

Al llarg de la humanitat, s’han ensorrat imperis, molts sistemes econòmics han fet fallida i s’han produït desenes de col·lapses de divises. Tanmateix, l’or sempre ha estat el valor refugi on escudar-se per protegir patrimonis i riqueses. A 11Onze fem un repàs de la història del valor de l’or.

Aquesta història de les riqueses i de l’or comença fa prop l’any 3000 aC. Els egipcis antics van ser els primers a crear joies amb aquest metall preciós. No obstant això, no va ser fins al segle VI aC. quan l’or va començar a fer-se servir com a moneda de canvi. Va ser de la mà dels comerciants, que buscaven un model que els permetés estandarditzar les seves transaccions.

Aquest model que feia servir l’or es va fer hegemònic al món conegut, tant a Europa com a Àfrica, Àsia o Amèrica. L’or es va convertir en un veritable símbol de riquesa i patrimoni. I, de mica en mica, es van buscar maneres de refinar aquell sistema. La primera vegada que es va estandarditzar el valor d’una moneda que encara continua en circulació per representar el govern d’un país va ser a Gran Bretanya prop del 1066. Així es va donar nom a la lliura esterlina.

I va ser precisament sobre la lliura esterlina que es va establir per primera vegada el patró or. Però no va ser fins força segles més tard, segons els historiadors. Així, el 1717 s’estableix el primer estàndard basat en l’or, i ho fa de la mà, ni més ni menys, que d’Isaac Newton. És el científic qui, en un assaig sobre el sistema monetari, estableix una proporció d’or a plata que defineix una relació entre les monedes d’or i el penic de plata que hauria de ser la unitat de compte estàndard en la Llei de la Reina Anna de Gran Bretanya.

Això no obstant, un veritable patró or demana que hi hagi una font de bitllets i monedes de curs legal, i que aquesta font estigui sostinguda per la convertibilitat a l’or. I això no va succeir a Anglaterra fins que David Hume desenvolupa el sistema de patró or el 1752. A partir d’aleshores, aquest patró or es va anar estenent a la resta de països i serà el sistema monetari característic del segle XIX.

D’aquesta manera, en el patró or s’estableix que la moneda d’un país és totalment convertible en grams d’or, és a dir, s’estandarditza quina proporció d’or hi ha en cadascuna de les monedes encunyades en circulació. De fet, els bancs centrals tenien l’obligació de canviar divises en or si un ciutadà ho demanava. I, a més, existia la lliure circulació de capital, és a dir, que els individus podien exportar i importar capitals en or, sovint representats en paper moneda més que en metàl·lic.

Tot i que el dòlar ja era una moneda espanyola en circulació a les Amèriques, no va ser fins 20 anys després de la seva fundació, el 1792, que els Estats Units també van adoptar el patró or per encunyar el dòlar americà i, en fer-ho, van anar guanyant protagonisme en el món monetari. Tanmateix, després de la Primera Guerra Mundial i del crac del 1929 i la Gran Depressió, molts països van decidir abandonar el patró or per poder devaluar les seves monedes i recuperar una economia que anava de mal borràs.

La fi del patró or

La conferència de Bretton Woods del 1944 va marcar el camí: es va acordar que es vincularien totes les divises al dòlar, amb la condició de mantenir el dòlar a un tipus de canvi fix amb el preu de l’or. El model, però, va durar uns escassos 30 anys, fins al 1971, quan el president Richard Nixon va posar fi al patró or per poder reflotar l’economia americana durant la Guerra del Vietnam, de la mateixa manera que ho havien fet abans altres governs pel crac del 1929.

A partir d’aquell moment, el dòlar i la resta de divises que hi ha al món, incloses les criptomonedes com el bitcoin, són el que s’anomena monedes ‘fiat’, és a dir, que depenen completament de la confiança que els donem, com ha explicat a La Plaça el responsable de producte d’11Onze, Jordi Sánchez. Per tant, no estan avalades per metalls preciosos i això fa que siguin més inestables.

De fet, la fi del patró or és, per a molts experts, l’inici de la perversió de tot el sistema monetari, que imprimeix bitllets quan li convé, i que fa que, actualment, el valor del dòlar estigui sobredimensionat i ocasioni turbulències a l’economia que poden desencadenar una crisi global de deute. És per això que l’or torna a ser el valor segur que dona protecció als inversors.

Protegir-se i evitar les bombolles d’or

L’or no ha deixat de tenir mai importància en l’economia mundial. Sense anar més lluny, els balanços dels bancs centrals europeus, com el Banc Central Europeu (BCE), la Reserva Federal dels Estats Units i el Banc d’Anglaterra, i organismes internacionals com el Fons Monetari Internacional (FMI) han de mantenir aproximadament la cinquena part de les reserves mundials del metall preciós. Així s’eviten bombolles de l’or i es controla la seva cotització.

A més, en contextos convulsos com el que vivim, els governs protegeixen les reserves del país comprant or, com estan fent la Xina i l’Índia actualment, tal com desgranava l’exsecretari general de la Cecot, David Garrofé, en un dels darrers episodis del podcast Ens Interessa. Precisament perquè la ciutadania corrent també tingui l’oportunitat de protegir el seu patrimoni de la inflació rampant, 11Onze ha llançat Preciosos 11Onze.

El material que floreix de la terra

Cal tenir present que l’or és un material preciós limitat, motiu pel qual és difícil que perdi el seu valor, i es troba a la natura en estat pur, en trossets allargassats o en partícules petites. A finals del 2006, s’estimava que l’or que s’havia minat al llarg de la història equivalia a 158.000 tones, el que representa només un cub de 20 metres de costat.

L’or com a element, a banda del seu color groc metàl·lic inigualable, destaca entre la resta de metalls perquè és el més mal·leable i dúctil que es coneix. Els científics valoren la seva densitat i l’alt punt de fusió que té. També l’alta afinitat electrònica, que el fa un bon conductor de la calor i l’electricitat. A més, no l’afecta l’aire ni la majoria d’agents químics. En economia, l’or és també així de confiable.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Impulsat per l’inici de les retallades de tipus d’interès per part de la Fed i la inestabilitat a l’Orient Mitjà, el preu de l’or es manté a prop del màxim històric assolit la setmana passada que marcava un augment del 29% des de principis d’any.

Les tensions geopolítiques i els canvis en la política monetària mantenen l’atractiu de l’or com a cobertura enfront de la incertesa. El preu del metall daurat havia assolit un nou màxim històric de 2.430 euros per unça el dijous de la setmana passada, marcant un augment del 29% des de principis d’any, l’increment més elevat dels últims catorze anys.

Després d’experimentar una volatilitat puntual els darrers dies, la represàlia iraniana del dimarts i la invasió del Líban per part d’Israel, augmenten la por que aquest conflicte armat es converteixi en una guerra regional més àmplia i mantenen el preu de l’or a l’alça.

Els consumidors al detall en mercats clau estan responent a l’augment de preus venent les seves tinences d’or per a capitalitzar els beneficis. “La demanda física s’està alentint perquè els inversors dubten a comprar a preus rècord, però ‘momentum trading’ continua impulsant la demanda de futurs”, afirma l’estrateg de matèries primeres de la plataforma de derivats Saxo Bank, Ole Hansen.

La Fed refreda les expectatives de grans retallades

Les recents declaracions del president de la Reserva Federal, Jerome Powell, en la conferència de l’Associació Nacional d’Economia Empresarial, van fer esvair l’esperança de futures retallades agressives en els tipus d’interès, reduint les previsions dels analistes a favor d’una retallada de 50 punts bàsics, de més del 60% de la setmana passada a només el 37% d’aquest dimecres.

Powell apuntava que els pròxims moviments probablement estaran limitats a reduccions d’un quart de punt percentual i afegia que “aquesta decisió reflecteix la nostra creixent confiança que, amb un adequat recalibratge de la nostra política monetària, la fortalesa del mercat del treball pot mantenir-se en un entorn de creixement econòmic moderat i una inflació que baixi de manera sostenible cap al nostre objectiu”.

Per altra banda, l’economia xinesa segueix a la baixa, la qual cosa ha provocat que el seu banc central, Banc Popular de la Xina (PBoC), estigui adoptant mesures addicionals d’estímul a l’economia, esperonant fluxos cap al seu mercat de valors en auge.

L’actual pujada dels preus de l’or en un context de descens de la demanda física reflecteix els significants canvis econòmics mundials i les tensions geopolítiques. Mentre els mercats digereixen aquests complexos factors, els inversors seguiran de prop l’evolució de la situació a l’Orient Mitjà i la publicació de les pròximes dades econòmiques.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La nostra relació amb les entitats financeres ha canviat, i molt, en els últims anys. Has tingut un gestor de confiança durant anys i a la mateixa oficina? Una persona que t’acompanyés des de l’obertura del teu primer compte fins a la contractació de la hipoteca? El temps en què un client podia anar a una sucursal i sentir-se’n partícip ha quedat molt enrere.

La situació actual és que el client, de forma genèrica, està profundament descontent amb el sistema financer. No es tracta d’una neguit puntual o d’una entitat concreta, el sistema ha evolucionat molt en els últims anys i no ha sabut (o volgut) explicar al client aquest canvi. Així, any rere any, el client només ha vist com l’entitat de què formava part canviava de forma, de colors i de personal sense entendre massa bé què passava. Les noves fintech recullen aquest malestar i neixen, precisament, des de la perspectiva de tornar als clients allò que fa anys van perdre: una relació de confiança amb l’entitat financera.

La digitalització propicia una nova interacció

Venim d’una societat marcada per la interacció social, i la irrupció de les noves tecnologies ho ha revolucionat tot: una altra forma de comunicació és possible, també amb les entitats financeres. Aquest canvi de mentalitat pot tenir moltes lectures, però, si es fa servir correctament, els beneficis poden ser múltiples per a clients i entitats.

Parlar de digitalització financera és parlar de fintech. En termes de comunicació, hi tenen molt a dir. Són les primeres entitats financeres que han canviat la forma de comunicar-se amb els clients. Han propiciat un sistema d’interacció íntegrament digital, que fa que la banca tradicional vagi a remolc.

En un primer moment, pot semblar que molts clients, especialment els que no han nascut en l’era digital, no se sumaran a aquest canvi, per més avantatges que els suposi, i que, per tant, mantindran l’atenció presencial i directa com a principal via de contacte. Però fins a quin punt això els pot suposar un avantatge?

Una experiència digital amb qualitat humana

El primer que busca un usuari en accedir a una entitat financera és l’atenció al moment. Ningú no vol perdre el matí fent cues infinites per acabar sent despatxat en qüestió de minuts. Cada problema requereix una inversió de temps per les dues parts. Una fintech com 11Onze, que ha nascut ja amb la digitalització, mantindrà aquest principi en totes les interaccions amb l’usuari, que davant de qualsevol consulta tindrà les eines per preguntar i obtenir resposta. Els xats automàtics han permès millorar l’experiència en aquest aspecte, tot proporcionant informació a l’usuari a partir de paraules clau. Alguns, fins i tot, van més enllà i ofereixen atenció personal i humana des d’aquests xats. El correu electrònic o l’atenció al telèfon són les dues altres vies.

Un altre requisit és que la comprensió sigui ràpida, i aquí és on les màquines encara tenen marge de millora. Per la majoria de clients, rebre una atenció telefònica humana serà més satisfactòria que una trucada amb un robot, on es pot perdre molt de temps sense arribar a cap resposta concreta. Tot i que les entitats digitals treballen per millorar en aquest aspecte, seran les fintech amb atenció personalitzada les que guanyaran terreny.

En la mateixa línia, l’atenció a oficines també permet als usuaris tenir la certesa que podran aclarir tots els dubtes que els sorgeixin. Un punt que no sempre es resol satisfactòriament, ja que cal una inversió de temps en el client que actualment no totes les entitats estan disposades a oferir. Si ho fan, no sempre és des de la claredat i la transparència.

En aquest sentit, l’aposta de les fintech segueix sent l’atenció personal i personalitzada, posant especial èmfasi en aquest segon punt. Ser conscients que cada persona té unes necessitats, inquietuds i requereix més o menys temps per adquirir informació. Respectar el temps de cadascú és un valor clau que diferencia una bona experiència d’una de dolenta, tant en l’entorn digital com de forma presencial.

Finalment, l’últim factor que busca un client en una oficina, i el més decisiu, és la confiança; saber que hi ha una persona que ens informarà degudament i procurarà per nosaltres des de l’honestedat i la professionalitat. Però, i si tots els treballadors de l’oficina o de l’entitat sencera fossin com el teu gestor preferit? I si tots procuressin per les necessitats del client i l’informessin des de l’honestedat i la professionalitat? Aleshores ja no seria necessària una assignació personal, perquè la confiança no seria amb una persona sola sinó amb una entitat. Aquest és el veritable canvi de mentalitat de les fintech.

L’experiència de client marca el futur

En una fintech no preval el temps d’atenció, ni l’assignació de clients, ni la pressió de vendes o el compte de clients atesos. En una fintech l’atenció és constant i permanent, des de qualsevol canal o dispositiu. Prevalen les persones per sobre dels productes; les seves necessitats per sobre de les de l’entitat; i es treballa cada dia per evolucionar i millorar aquesta experiència. Per apropar el món financer a l’usuari i oferir-li, per primera vegada, tot allò que pot necessitar a un sol clic.

En definitiva, una fintech és tornar als orígens de les financeres i oferir al client una relació de confiança basada en el respecte i el benefici mutu. Una relació a la qual s’hi sumen tots els avenços tecnològics i les facilitats que això pot oferir, i s’hi resten aquelles pràctiques presencials que, en comptes de facilitar la vida al client, la compliquen. La comoditat a un sol clic. Benvinguts a la nova era financera.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Alguns analistes creuen que la primera retallada dels tipus d’interès per part de la Reserva Federal denota que l’economia estatunidenca ja està en recessió o a punt d’entrar-hi. L’informe d’ocupació del divendres serà un altre indicador que mostrarà fins a quin punt s’ha debilitat l’economia.

La por a la recessió als Estats Units no afluixa i continua generant angoixa en els mercats. Mentre alguns experts afirmen que ja s’està entrant en una fase de recessió, altres veuen indicadors que suggereixen que encara es podria evitar enfront d’una situació macroeconòmica complexa que genera incertesa tant entre els analistes com entre els inversors.

Encara que la Reserva Federal dels Estats Units va declarar la setmana passada que havia començat a retallar els tipus per a recalibrar la política monetària i mantenir la fortalesa del mercat laboral, economistes com Mark Spitznagel, director d’inversions i fundador d’Universa, consideren que aquestes retallades han estat l’inici d’una agressiva reducció dels tipus d’interès que indiquen una recessió imminent.

“El rellotge corre i estem en territori de cignes negres”, va declarar a Reuters la setmana passada. Afegint que la recent “desinversió” d’una part molt vigilada de la corba de rendiments del Tresor estatunidenc, un indicador clau del mercat de bons sobre una pròxima recessió, assenyala la imminència d’una forta desacceleració.

Un cicle descendent que es retroalimenta

El debilitament de les condicions del mercat laboral és especialment preocupant quan assenyala un descens dels fluxos d’ocupació, és a dir, del moviment d’entrada i sortida de persones d’un lloc de treball. Aquesta és l’opinió d’Anna Wong, economista en cap de Bloomberg Economics, que preveu un 70% de possibilitats que l’economia estatunidenca estigui ja en recessió o a punt d’entrar-hi.

Tot i que un augment de l’atur no és necessàriament alarmant si les persones sense feina troben ràpidament un altre lloc de treball, Wong assenyala que la contractació s’ha alentit. Tant les ofertes de feina com les intencions de contractació estan disminuint, la qual cosa podria donar lloc a períodes de desocupació més llargs, un patró que s’ha observat sovint en recessions anteriors.

Guy Miller, cap de macroeconomia a Zurich, assenyala que el bon comportament del mercat de renda variable estatunidenca enguany ha fet augmentar el patrimoni net de molts inversors, incrementant la confiança dels consumidors, per la qual cosa considera “inusuals” les baixades de tipus en aquest entorn. I afegeix que la inflació podria ser més persistent en l’any vinent del que el mercat està valorant actualment, ja que la pujada de preus del sector serveis continua sent alta.

Altres analistes parteixen de la hipòtesi que el mercat laboral s’està normalitzant en lloc de trontollar. Mentre el mercat laboral continua evolucionant, els economistes i inversors seguiran de prop les dades que es publicaran aquest divendres per a detectar qualsevol nou signe de feblesa.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Després de l’última baixada de tipus del BCE, els bancs espanyols han retallat encara més la poca rendibilitat que ofereixen pels dipòsits i que amb prou feines compensa la inflació. Et proposem una alternativa que triplica el rendiment d’un dipòsit a termini fix.

Després de gairebé una dècada de tipus zero, la rendibilitat dels dipòsits de la banca espanyola continua estant sota mínims i un 25% per sota de la mitjana europea. El sector bancari continua sense oferir dipòsits amb uns interessos que compensin la pujada de preus als seus clients, que reben amb comptagotes la millora de la remuneració de l’estalvi.

Encara que a principis de setembre Banc Central Europeu (BCE) va retallar els tipus d’interès en 25 punts bàsics, reduint el tipus de referència en un quart de punt fins a situar-lo al 3,5%, la banca ha retallat la remuneració dels dipòsits per protegir o incrementar els seus beneficis. Els millors terminis fixos dels bancs espanyols donen interessos de fins al 3,6% a un any, mentre que la rendibilitat mitjana és del 2,4%, enfront del 3,2% que ofereix la banca europea.

Davant d’aquestes retallades en la remuneració de l’estalvi que ofereix la gran banca i el desplom de les lletres del Tresor en les últimes subhastes, als petits estalviadors se’ls redueixen les alternatives per a treure un bon rendiment dels seus estalvis. Tanmateix, encara existeixen altres opcions que ens permeten compensar la inflació amb escreix i protegir els nostres estalvis.

Triplicar el rendiment d’un dipòsit a termini fix

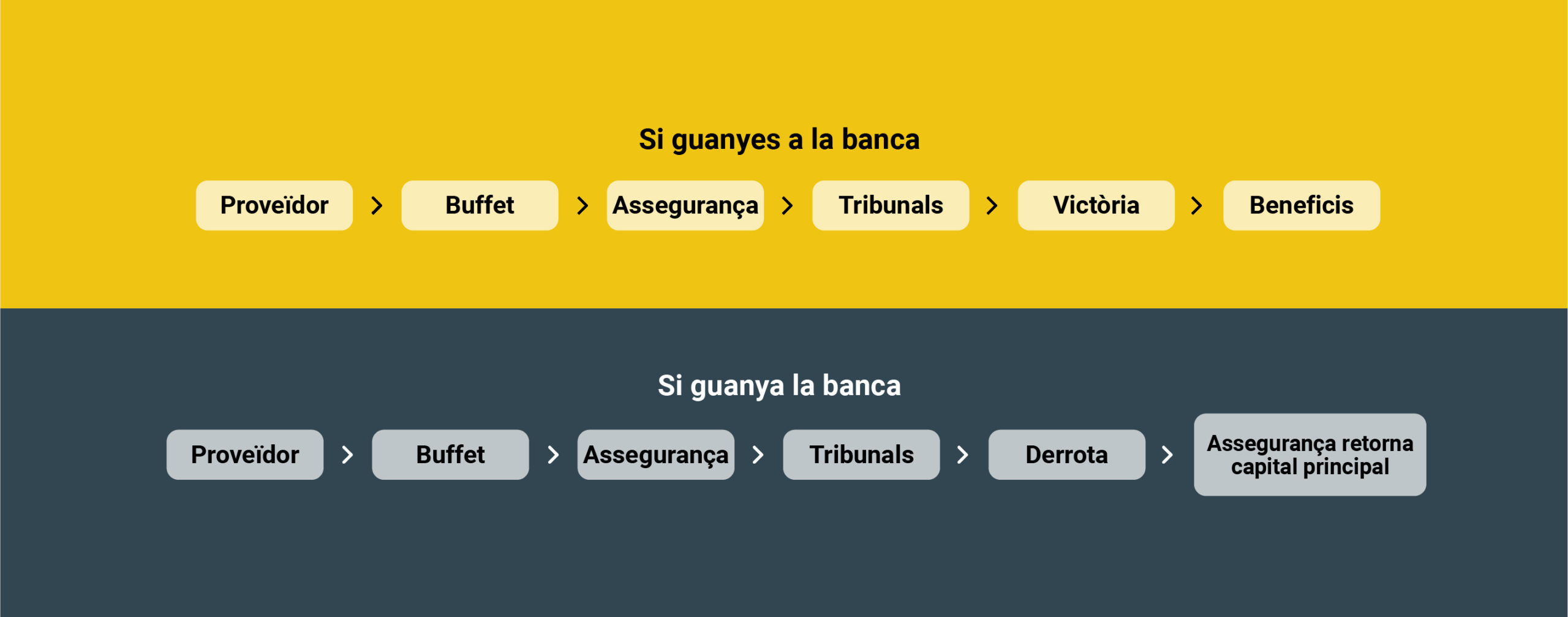

Finança Litigis, que 11Onze Recomana, ofereix guanys que van del 9% a l’11%, en funció de la quantitat aportada, finançant les despeses judicials de bufets d’advocats que tiren endavant reclamacions contra bancs i institucions que han utilitzat pràctiques il·legals contra els seus clients.

Es tracta d’un producte de justícia social que ofereix grans rendiments a molt baix risc i que ha estat estructurat exclusivament per als membres de la comunitat 11Onze. Tens dues maneres de participar-hi: una primera opció que et retorna el capital i possibles beneficis al cap d’un any, o una segona opció en què el teu capital treballa durant uns anys i que et proporciona un retorn mensual al cap de sis mesos.

A més, a petició de la nostra comunitat, ara també oferim la possibilitat d’una aportació en grup, sigui entre família o amics, de manera que es pugui repartir el finançament, però mantenint el percentatge dels guanys. Per tant, 11Onze t’ho posa fàcil si vols guanyar diners amb els teus estalvis i aconseguir rendiments molt per sobre dels que ofereix la banca tradicional.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

El Finança Litigis, que 11Onze Recomana, se simplifica i afegeix demandes sobre habitatge. Aconsegueix rendiments d’entre el 9% i l’11% aportant un mínim de 10.000 €.

A petició de la seva comunitat, 11Onze ha treballat per aconseguir que el seu proveïdor britànic ofereixi les millors condicions en un dels productes que 11Onze Recomana: Finança Litigis. Quines són les millores?

Un càlcul simplificat

Finança Litigis aportarà un rendiment anual fix. Fins ara, el rendiment es calculava en funció de la mitjana de la inflació a Espanya durant el període del litigi. Per fer que els càlculs siguin més senzills, ara els guanys aniran del 9% a l’11% en funció de la quantitat aportada.

Un accés més assequible

Fins ara, Finança Litigis estava dissenyat per a persones que poguessin aportar un capital mínim de 25.000 €. Ara, però, s’ha rebaixat la barrera d’accés perquè hi puguin participar estalviadors des de 10.000 €. En el cas de l’aportació mínima, però, la durada del contracte és de dos anys amb un 9% anual.

Demandes sobre habitatge social

Al Regne Unit, si vius de lloguer en un habitatge social que està en mal estat, la llei obliga el propietari a realitzar les reparacions pertinents per tal de garantir una vida digna als inquilins. Però el Regne Unit té el parc d’habitatges més antic d’Europa, ja que gran part dels edificis van ser construïts durant la revolució industrial i l’època victoriana. Tot i que aquests habitatges són apreciats per les seves característiques estètiques, la seva antiguitat requereix un esforç de conservació i manteniment que no sempre es du a terme.

Molts d’aquests habitatges són propietat d’ajuntaments o d’Associacions d’Habitatges Socials, que estan creant un greuge a inquilins amb pocs recursos.

Guanys i justícia social

Finança Litigis que 11Onze Recomana és un producte de justícia social, perquè permet finançar les demandes contra bancs i institucions que abusen dels ciutadans. Ara mateix, el nostre proveïdor britànic s’encarrega d’aconseguir finançament per litigis amb un percentatge de victòria superior al 90%. Això es deu al fet que està provat que molts grans bancs van cometre pràctiques il·legals contra els seus clients i han hagut d’aprovisionar més de 60.000 milions d’euros. Per la seva banda, els ajuntaments són responsables d’haver descuidat els seus habitatges socials, provocant un perjudici als inquilins que hauran de ser indemnitzats. Finança Litigis, que 11Onze Recomana, permet tirar endavant aquestes demandes finançant la feina del despatx d’advocats responsable. A canvi, els beneficis es reparteixen entre els demandants i aquells que financin les demandes.

Més rendible i més segur?

Finança Litigis és un producte que a curt termini, 1 o 2 anys en funció de la quantitat, genera uns guanys alts, entre el 9% i l’11%, molt per damunt de la mitjana dels fons d’inversió espanyols (1,91% de benefici mitjà els darrers 15 anys) o dels rendiments dels comptes que ofereix Apple als seus clients americans. Apple ofereix el 4,5% mentre que el mínim de Finança Litigis dobla aquest import. En qualsevol cas es tracta d’un producte de baix risc perquè el capital aportat pels litigis està assegurat amb una assegurança AM Best que el cobreix totalment, independentment de la quantitat aportada.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

L’informe encarregat per la Comissió Europea a l’expresident del BCE proposa una inversió de 800.000 milions d’euros i una rebaixa d’impostos per a millorar la competitivitat de la Unió Europea amb els Estats Units i la Xina. És un pla factible?

En el seu esperat informe encarregat per la Comissió Europea sobre com millorar la competitivitat europea, l’expresident del Banc Central Europeu, Mario Draghi, detalla un pla estratègic per fer front a la creixent competència global. Tot i que l’informe identifica els principals reptes als quals s’enfronta Europa, inclou algunes recomanacions qüestionables i de difícil aplicació.

Draghi presenta una proposta ambiciosa que toca sectors estratègics com l’energia, les telecomunicacions, la defensa i l’automoció a través d’una reforma estructural de les economies europees. Amb l’objectiu de reduir la bretxa amb la Xina i els Estats Units, Draghi avisa que la UE s’enfronta a un “repte existencial” i sota l’amenaça de “perdre la seva raó de ser” si no augmenta considerablement la inversió i reforma la seva política industrial.

L’exbanquer apunta que Europa s’ha quedat enrere en la carrera de la productivitat i la innovació respecte als EUA i la Xina, i argumenta que el continent europeu necessita inversions que doblen el pla Marshall i molta més innovació. En aquest context, el document reclama l’execució de grans inversions finançades amb deute públic de fins a 800.000 milions l’any en matèries clau com la transició ecològica, la transformació digital i la reindustrialització en general.

Objectius principals del pla Draghi

El document de més de 300 pàgines se centra en quatre pilars bàsics: descarbonització, innovació, competitivitat i seguretat, alertant que Europa no aprofita la seva extensió i escala a causa de la fragmentació i la falta de coordinació. En aquest sentit, presenta diverses propostes per a reduir la regulació i millorar la presa de decisions, així com per a augmentar exponencialment una cooperació entre governs nacionals que fins ara ha resultat difícil d’acordar per als estats membres.

Quant al sector energètic, proposa abaixar i igualar els impostos que suporta l’energia als diferents països de la UE, establint un límit màxim comú als recàrrecs en l’electricitat i el gas, així com concedir crèdits fiscals a la indústria vinculats a l’ús de solucions energètiques netes per tal de descarbonitzar el sector.

Això implica augmentar massivament les inversions en infraestructures i energia verda, al mateix temps que es redueix la regulació, per a tornar a un creixement sòlid i constant. De la mateixa manera, el document insta a diversificar els acords pel subministrament del gas natural i a desenvolupar noves infraestructures estratègiques pel seu subministrament, al mateix temps que es coordina el seu emmagatzematge entre els estats membres.

Encara que l’informe dona suport a la reducció d’emissions de CO₂, qüestiona l’establiment d’ambiciosos objectius de descarbonització sense ser acompanyats d’una estratègia de transformació de la cadena de subministrament, com ha sigut el cas de la indústria automobilística, i critica que Brussel·les no l’hagi acompanyat d’una estratègia per impulsar la fabricació de bateries i de punts de recàrrega en suficient mesura. : “El sector de l’automòbil és un exemple clau de la falta de planificació de la UE, que aplica una política climàtica sense una política industrial”.

Per altra banda, l’estudi promou la creació d’infraestructures digitals robustes, així com la inversió en intel·ligència artificial i tecnologies emergents, ja que la competitivitat de l’economia europea dependrà cada vegada més de la digitalització i del desenvolupament de noves tecnologies.

En aquest sentit, alerta de l’actual dependència en la importació d’aquestes tecnologies i de la manca de companyies europees amb capacitat per competir amb els seus rivals dels EUA i del continent asiàtic. Argumenta que un canvi de paradigma en aquest sector passarà necessàriament per un suport institucional cap a les empreses tecnològiques emergents i fusions entre companyies de telecomunicacions per evitar la fragmentació i impulsar l’autonomia de la UE.

De la mateixa manera, segons l’informe, els països de la Unió Europea compren massa material de defensa a l’estranger, gairebé dos terços als Estats Units, i no inverteixen prou en projectes militars conjunts. Per tant, a fi de reduir la dependència de tercers països, serà imprescindible desenvolupar una política industrial de defensa de la UE que en millori el finançament i la implantació de mecanismes d’incentius per impulsar les solucions industrials europees.

Reptes i crítiques a la seva implementació

Les divisions entre alguns països respecte a la viabilitat del pla del tecnòcrata italià no s’han fet esperar. Alemanya i els Països Baixos han expressat la seva preocupació sobre l’impacte d’algunes de les reformes proposades, com a primer avís que algunes de les recomanacions poden no ser políticament viables.

“L’endeutament conjunt de la UE no resoldrà els problemes estructurals: a les empreses no els falten subvencions”, va escriure a X el ministre alemany d’Economia, Christian Lindner, líder del partit liberal FDP. “Estan lligades per la burocràcia i una economia planificada. I tenen dificultats per a accedir al capital privat. Hem de treballar en això”.

“Més diners no sempre és la solució”, va dir el ministre holandès de Finances, Eelco Heinen, membre del conservador Partit Popular per la Llibertat, citat per l’agència de notícies holandesa ANP. El ministre d’Economia, Dirk Beljaarts, de l’ultradretà Partit per la Llibertat (PVV), feia una valoració similar: “Les inversions públiques addicionals no són una fi en si mateixes, només són necessàries en cas de competència deslleial o fracàs del mercat”.

Altres veus crítiques argumenten que l’informe manca d’una justificació econòmica fonamental del paper de l’estat com a inversor actiu, especialment pel que fa a la transferència d’elevats riscos empresarials als contribuents. D’altra banda, les mesures proteccionistes que faciliten que les empreses europees puguin créixer a resguard dels seus competidors extracomunitaris és probable que entrin en conflicte amb altres objectius i castrin la innovació.

Implementar aquestes reformes en un marc institucional tan complex com el de la UE pot ser difícil i lent, i és evident que alguns estats membres estan més ben posicionats per aprofitar les oportunitats detallades en l’informe que altres amb menys infraestructura, indústria o dependència de sectors més tradicionals, altres, que es podrien veure relegats.

Tenint en compte la inversió massiva que es requereix, no serà fàcil aconseguir el finançament necessari. Especialment per part de les economies més endeutades, que poden tenir dificultats a justificar aquesta nova depesa sense uns objectius de país clars i dels beneficis directes que representen per als seus contribuents.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

El Fons Monetari Internacional es va fundar amb l’objectiu de promoure la cooperació monetària internacional, facilitar el comerç global i contribuir a l’estabilitat financera. Tanmateix, al llarg del temps el seu mandat es va ampliar per donar “suport” a les economies en dificultats i ha evolucionat fins a convertir-se en una eina al servei dels interessos neoliberals.

Entre el 15 i 20 d’abril s’està celebrant a Washington la reunió anual de primavera del Fons Monetari Internacional (FMI) i el Banc Mundial. Aquestes reunions es fan, oficialment, per agrupar esforços per a posar fi a la pobresa extrema i promoure una prosperitat compartida.

L’organisme internacional es va establir el 1944 amb l’objectiu de promoure la cooperació monetària, facilitar el comerç internacional i contribuir a l’estabilitat financera. Des de la seva fundació, volia eliminar les restriccions que dificulten l’expansió del comerç mundial, l’estabilitat canviària i evitar les devaluacions competitives de divises entre països.

Amb la fi dels sistemes de canvi fixos després que es va eliminar el patró or durant els anys setanta, la seva funció va canviar. L’arribada del neoliberalisme a les polítiques econòmiques dels Estats Units i de l’Europa Occidental va significar un nou rol per l’FMI, que va passar a finançar les nacions que tenien problemes per pagar el seu deute i quadrar les seves balances de pagaments.

Un salvavides que comporta disturbis civils i misèria social

L’ajuda financera de l’FMI no és gratuïta, com és ben sabut, els préstecs venen acompanyats de fortes mesures d’austeritat, antiobreres i antipopulars, que afecten desmesuradament els sectors de la població amb menys recursos i sovint acaben beneficiant a les elits.

El mecanisme que sol utilitzar l’FMI a aquest efecte és la imposició de condicionalitats, com la condonació de préstecs a països que necessiten suport per a la seva balança de pagaments, o com en el cas de Pakistan, la transferència d’armes a Ucraïna. Dit d’altra manera, es fa servir l’FMI com a una eina més de la política exterior de les corporatocràcies occidentals.

Les condicions que s’imposen als països deutors obren les seves economies a la penetració del capital, corporacions i inversors estrangers. Això es porta a terme amb privatitzacions dels serveis públics i amb la venda de les joies de la corona dels països que reben aquesta “ajuda”, especialment quant als recursos naturals i a les seves terres.

Per norma general, l’FMI exigeix que els governs redueixin la despesa pública, apugin els impostos i apliquin reformes destinades a reduir la seva ràtio deute/PIB. Retallar les subvencions socials als combustibles i als aliments o reduir la inversió pública en hospitals, escoles i carreteres, esdevenen la “nova normalitat”.

Evidentment, aquestes mesures draconianes d’austeritat provoquen manifestacions i revoltes entre les poblacions afectades que es coneixen en el món anglosaxó com a “IMF riots”. Un terme encunyat per a descriure les onades de protestes que es van produir als països en vies de desenvolupament durant les dècades de 1980 i 1990, i que defineixen perfectament les conseqüències de les accions d’un bomber financer que es dedica a calar focs.

Les crisis econòmiques de Mèxic o Grècia i posteriors rescats de l’FMI van posar l’accent sobre el paper negatiu que ha jugat aquest organisme en els últims anys, però l’historial, àmpliament documentat, de les seves intervencions en els últims 50 ha estat més que pèssim. Encara que organitzacions humanitàries com Oxfam i CAFOD no es cansen d’avisar que les “campanyes d’austeritat” de l’FMI perjudiquen greument els països pobres i que ha jugat un paper “devastador” en la crisi mundial del deute, l’organisme de crèdit internacional dona pocs senyals de canviar de rumb.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Segons l’enquesta anual realitzada per l’OCU, el curs escolar d’enguany a Catalunya costarà uns 2.700 euros de mitjana per alumne, gairebé 400 euros més que el curs passat. Només les despeses en material escolar poden suposar més de 500 euros per alumne de cost mitjà.

El dilluns 9 de setembre de la setmana vinent s’inicia el curs escolar a Catalunya i, tot i la recent caiguda de l’IPC, la tornada a l’escola d’enguany serà la més cara des que hi ha registres. La despesa per alumne serà d’un 13% més elevada que l’any passat, ja de rècord.

L’informe elaborat per l’Organització de Consumidors i Usuaris (OCU) calcula que les famílies catalanes es gastaran 2.708 euros de mitjana per alumne en el curs escolar. Aquesta xifra situa a Catalunya com la tercera comunitat autònoma més cara, per darrere de València (2.725 euros) i de Madrid (3.422 euros).

El nivell d’estudis a cursar influeix en la despesa, però un dels factors més determinants és el centre escollit. El cost anual mitjà en un centre públic és de 1.200 euros per alumne, mentre que a un centre concertat puja a 3.396 euros i a un privat es pot elevar fins a 7.961 euros.

Evitar els números vermells al compte familiar

Només el cost de l’uniforme, els llibres de text o altre material escolar, pot suposar més de 500 euros despesa mitjana per alumne. Una despesa per la qual la Generalitat proporciona un val de 60 euros com a ajuda pels alumnes de primària i secundària, pensat per les famílies que no puguin fer front al desemborsament.

L’OCU recomana que, abans de començar a comprar, fem una llista amb tot el material escolar que ja es té a casa i que es pot reutilitzar sense necessitat de comprar-ne de nou. És a dir, comprar el que faci falta i res més. A més, apunta que no cal comprar-ho tot al principi de curs, ja que hi ha material escolar que els alumnes no necessiten fins més endavant.

Així mateix, quant a llibres per a les lectures recomanades, sempre tenim l’opció de fer ús d’una biblioteca. Per als llibres de text, podem consultar els programes de llibres gratuïts disponibles en les comunitats autònomes a través de les escoles o, fins i tot, considerar la compra de llibres de segona mà.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquest article, et recomanem:

Economia

EconomiaCom ensenyar el valor dels diners als teus fills

3min lecturaAprendre el valor dels diners pot ser molt més que un joc...

La crisi de l’habitatge a Espanya no només ha creat una conjuntura de desigualtat i precarietat que colpeja especialment les classes mitjanes i baixes, sinó que també pot castrar la recuperació econòmica del país, convertint-se en un llast pel creixement del PIB.

El cost de l’habitatge, tant en règim de propietat com de lloguer, segueix pels núvols. Segons dades del Banc d’Espanya, durant el 2023, les llars espanyoles van destinar de mitjana un 39,2% de la seva renda per a fer front al cost de l’habitatge, un 15% més que el 2022, i necessiten set anys i mig de salari brut per a adquirir un habitatge, l’esforç més gran que es registra des de finals de 2011.

El Col·legi de Registradors constata que el preu de l’habitatge s’ha encarit un 2,9% en el segon trimestre de l’any en relació amb el primer, accelerant el seu ritme de pujada, que s’havia incrementat un 0,8% entre gener i març. El preu mitjà ja ha superat els 2.000 euros per metre quadrat, situant-se en els 2.057 euros, enfront dels 1.998 del trimestre anterior.

Quant a la capacitat d’emancipar-se per part dels joves d’entre 16 i 29 anys, Espanya segueix a la cua de les economies avançades. Només el 16,3% dels joves espanyols estan emancipats, lluny del 31,9% de mitjana de la Unió Europea, i aquests, han de dedicar-hi el 92,1% del seu salari, tal com es desprèn de l’últim informe sobre el Balanç General de l’Observatori d’Emancipació Juvenil que fa un seguiment periòdic de les opcions d’accés al mercat laboral i al mercat de l’habitatge de les persones joves.

El punt feble de la recuperació econòmica

La crisi de l’habitatge no només afecta l’individu, sinó que també té repercussions socioeconòmiques en l’àmbit col·lectiu. L’increment dels preus retalla la renda disponible de les famílies, contribuint a l’expulsió de les classes mitjanes i baixes dels centres urbans cap a les perifèries, alhora que disminueix el consum agregat de l’economia i en limita el creixement.

Ho va advertir fa unes setmanes el Consell Econòmic i Social (CES) en la seva Memòria sobre la situació econòmica i laboral d’Espanya: “L’extrema escassetat d’habitatge de lloguer social i assequible existent a Espanya, a més de ser un problema social de primera magnitud que limita l’emancipació dels joves, la creació de llars i l’augment de la natalitat, pot convertir-se en un coll d’ampolla estrangulador del creixement.”

El govern del president Sánchez reconeix el problema i en vol fer un tema destacat de la seva legislatura, “en un context de creixement econòmic tan dinàmic i equilibrat hem d’evitar que l’habitatge es converteixi en un coll d’ampolla”, va dir a principis d’agost. Mentre que el seu homòleg a Catalunya, Salvador Illa, s’ha compromès a fer avenços en aquesta matèria a canvi de ser investit.

La gran preocupació d’alguns economistes és que l’escassetat d’oferta, agreujada pel dèficit de mà d’obra i l’increment de demanda prevista per als pròxims anys, encara empitjorarà més el problema, convertint-se en un llast per al creixement econòmic.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.