Les paguetes de 1714

Durant la Diada els catalans ens deixem endur pel romanticisme i els ídols de la resistència que van intentar preservar les llibertats. Casanova, Villarroel, Moragues, Carrasclet… però les guerres són una qüestió de diners i cal mirar-les amb fredor i autocrítica. Hi ha una colla de catalans que van optar per fer negoci amb l’invasor, essent així decisius per a la seva victòria.

Toni Mata. Director de continguts i mitjans d’11Onze.

Que les guerres les guanyen els diners és una cosa que se sap des de fa més de 2.400 anys. Ja ho va deixar escrit Tucídides parlant de les guerres del Peloponès. Però quan s’acosta l’11 de setembre els catalans tendim a treure la llista de greuges en lloc de posar-nos a pensar on la vam cagar. El cap del general Moragues exposat durant dotze anys en una gàbia, la brutalitat de la repressió, la resistència de Villarroel, la persistència de Carrasclet, el poble enterrant els traïdors fora muralles perquè “al Fossar de les Moreres no s’hi enterra cap traïdor”… Tot això està molt bé. Però qualsevol país que pretengui ser-ho s’ha de prendre una mica més seriosament a si mateix i deixar-se de romanços. Si l’any 1714 Catalunya va caure va ser perquè es va perdre una guerra i, si es va perdre va ser per molts factors. Un dels que va ser clau és el col·laboracionisme.

Qui es va fer ric amb la victòria de Felip V?

L’avenç de Felip V per Catalunya no hauria estat possible sense que una sèrie de catalans hi contribuïssin prioritzant el benefici econòmic individual per davant del país. Potser aquells ciutadans no tenien consciència de país, però qui sí que la tenia era l’exèrcit borbònic que, tal com explica l’historiador d’11Onze Oriol Garcia en aquest article, va mantenir el 65% de les seves tropes als Països Catalans durant anys per consolidar la invasió.

Efectivament, hi ha catalans que van decidir fer negoci amb els Borbons mentre aquests destruïen el país i les llibertats de tots. I es van fer rics! Es van fer rics subministrant aliments o tota mena de necessitats que tenia l’exèrcit invasor a mesura que avançava. Què hauria passat si aquests subministraments bàsics haguessin quedat tallats a la rereguarda? Felip V hauria pogut mantenir la contesa bèl·lica? Fa de mal dir, però és ben sabut que la flota naval austriacista (que comptava amb el suport català) era capaç de mantenir el subministrament de les seves tropes, però la borbònica no. Depenien del que poguessin comprar a terra ferma.

Per això, a 11Onze hem volgut demanar al nostre historiador que se submergís en els estudis sobre aquesta idea: quins catalans hi van guanyar amb la victòria de Felip V? És a dir, qui el va ajudar i se’n va beneficiar? I el resultat és espaordidor. Prop d’una trentena de famílies catalanes es van fer riques traint el seu propi país. Famílies que van obrir les portes a l’invasor i van ser convenientment recompensades amb contractes públics a partir de 1714. La nova elit catalana es va configurar durant la guerra de Successió. El poble intentava resistir, però alguns apostaven per intentar fer fortuna a costa d’entregar el país a l’enemic. Hem llistat els casos més rellevants, amb noms i cognoms, perquè més de 300 anys després siguem més conscients que mai que alguns catalans van tenir un paper clau en la derrota de Catalunya.

Trencar la dependència

És el que en podríem anomenar, les paguetes de 1714, fent un símil amb la terminologia actual. La història és reiterativa i és imprescindible conèixer-la per detectar els errors que duen a les desgràcies. És possible defensar Catalunya i que el teu negoci o el de la teva família depengui directament dels ajuts espanyols de l’ICO? O el teu sou? La història diu que no. De la història sabem que és impossible parlar cara a cara o defensar-se d’algú de qui tens una dependència econòmica. I sabem que hi ha catalans capaços de vendre a Déu i a sa mare per un plat de llenties. La consciència nacional estava al segle XVIII (i potser ara?) en un segon terme, per a alguns.

En qualsevol cas, per començar a canviar les coses és ben clar que el primer que hem de fer és dir-nos la veritat. És un compromís que tenim a 11Onze. Per això hem volgut fer aquesta revisió històrica per poder-nos dir clarament: Catalunya no va ser derrotada el 1714 perquè fos abandonada pels anglesos. No tot és culpa d’algú altre. Catalunya va ser venuda per alguns catalans.

Qui hi va guanyar amb la victòria de Felip V?

Descobreix les famílies que es van enriquir amb la derrota de 1714 a 11Onze TV.

Cobrir les necessitats bàsiques de les persones sense llar que viuen als carrers de Barcelona, sensibilitzar a la ciutadania i denunciar situacions injustes són els tres pilars d’actuació i raó de ser d’Arrels Fundació en la seva lluita contra el sensellarisme. Parlem amb el director d’Arrels, Ferran Busquets, per saber què fa i com afronta l’entitat la situació econòmica actual.

En un context econòmic marcat per la pujada de la inflació i quan ens trobem a les portes d’una nova recessió, la problemàtica social de l’exclusió residencial té el seu màxim exponent en el fenomen del sensellarisme. Entitats com Arrels ajuden i fan visibles als invisibles d’una societat que no sempre prioritza el benestar social de les persones.

Però què fa exactament la fundació Arrels? La seva missió es divideix en tres parts: atenció a les persones, sensibilització i denúncia. Com explica Busquets, “nosaltres atenem a unes 230 persones, que estan allotjades amb els nostres diferents serveis, i arribem a més de 500 persones que estan dormint al carrer”.

Tanmateix, s’ha de conscienciar a la societat i canviar la visió que té de les persones sense llar, “explicar a la ciutadania la realitat de les persones que dormen al carrer i posar sobre la taula, i públicament, situacions molt injustes”, apunta el director d’Arrels.

Episodi 18 | Arrels Fundació

La importància del capital humà de la fundació

L’estigma social i els prejudicis que culpen o fan responsables de la seva situació a les persones sense llar sovint no reflecteixen la complexitat de les múltiples causes que porten a l’exclusió residencial. Com puntualitza Busquets, “les persones que dormen al carrer tenen una gran estigmatització: ‘són al carrer perquè volen, són uns borratxos…’, però hi ha moltíssimes persones que arriben al carrer perquè no tenen les mateixes opcions que tenim la resta de la gent”.

La sensació de fracàs en acabar dormint al carrer té un impacte psicològic important que

constitueix un factor de risc de patir problemes de salut mental. És aquí, on la importància del capital humà i professionals socials són clau per donar suport a aquestes persones en situació de vulnerabilitat.

“La decisió més important que prenem a la fundació és la contractació de persones o entrada de voluntaris, perquè s’ha d’establir un vincle amb aquesta gent que ens situa en el mateix pla que nosaltres situem a la nostra família”, afirma Busquets.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

És sostenible el sistema de pensions? Com hauria de canviar la seguretat social per poder suportar l’envelliment de la població? Podem confiar que l’Estat continuarà pagant les pensions? És bona idea dependre de la decisió del govern de torn? Tot plegat ho respon el catedràtic d’Economia Política Jesús Huerta de Soto a la sèrie documental “Ni justícia ni social”.

A 11Onze, la nostra voluntat és apropar el coneixement econòmic a la població perquè tothom sigui conscient del que passa i pugui pensar què cal fer. Aquest dimarts, us recomanem una producció que Value School ha estrenat recentment. Es tracta de la sèrie documental ‘Ni justícia, ni social’, dirigida per Jesús Huerta de Soto, catedràtic d’Economia Política de la Universitat Rey Juan Carlos de Madrid.

Dependre de l’Estat

El sistema de pensions públiques el va crear Otto von Bismarck, pare de l’Alemanya moderna i el seu primer canceller. L’any 1889 va fundar el primer sistema de jubilacions de la història. I ho va fer per motius polítics. En aquell moment, necessitava aturar l’avenç del socialisme i, amb aquesta mesura es va guanyar el favor dels treballadors. Aleshores, Bismarck tenia un objectiu claríssim a llarg termini: fer que els ciutadans fossin dependents de l’Estat.

Aquella mesura política va fer fortuna i es va escampar pel món. El 1935 el president dels Estats Units, Franklin Delano Roosevelt (el pare del ‘New Deal’) va crear la Seguretat Social moderna. Apostava per un sistema de pensions de repartiment, no de capitalització. Quina diferència hi ha? El sistema de capitalització fa que cada treballador aparti una part del seu sou de manera nominal i la recuperi en jubilar-se. Com una mena de pla de pensions públic: et generes la teva pròpia pensió.

En canvi, el sistema de repartiment aposta perquè siguin els treballadors actuals els que paguin les pensions actuals. És a dir, l’Estat té una entrada i una sortida de diners. Això, el 1935, no era problema perquè als Estats Units hi havia 52 treballadors per cada jubilat. Actualment, però, la mitjana europea i nord-americana és de dos treballadors per cada jubilat. I, per tant, el sistema s’enfonsa. Més encara si es té en compte que les pensions són superiors als salaris dels treballadors. Això vol dir que mantenir el sistema de pensions actual suposa destruir l’estalvi i, en conseqüència, la capacitat econòmica dels treballadors.

Però el sistema de repartiment de pensions té el problema que crea dependència per part dels treballadors quan es jubilen. S’ha destruït l’estalvi, perquè no tenen capacitat d’estalviar i perquè, a més, es refien que l’Estat els pagarà una pensió. Actualment, el 70% dels jubilats espanyols depenen de la seva pensió. Aleshores què cal fer?

Recuperar el model de la Segona República

A Espanya, abans del cop d’estat que va dur a la Guerra Civil i la dictadura, ja existia el que s’anomenava “Régimen de capitalización en el retiro obrero”. És a dir, un sistema de capitalització nominal per als treballadors. Franco va apostar pel sistema de repartiment i ho va fer, evidentment, gastant els diners acumulats pel sistema de capitalització. Allò el va fer molt popular, però acabava d’hipotecar el futur de les pensions.

En aquest episodi de “Ni justícia, ni social”, Huerta de Soto aposta per tornar al sistema de capitalització de pensions. I troba una manera per evitar que el canvi d’un sistema a l’altre impacti directament en el deute públic. Un joc de mans econòmic que depèn exclusivament de canviar el sistema financer. Novament, la banca privada està al mig del problema, però amb polítics valents també podria estar a mig camí de la solució.

Episodi 1 de “Ni justícia, ni social. Les pensions”.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

11Onze

11Onze“Per pagar les pensions cal estalvi i comunitat”

3min lecturaEl govern espanyol ha arribat a un acord amb els sindicats per...

Segur que has sentit a parlar de l’economia col·laborativa, és a dir, totes aquelles activitats que suposen un intercanvi de béns i serveis entre persones. Però què caracteritza exactament aquest model? Com posar-lo en pràctica en l’era digital?

Abans que l’economia col·laborativa fos tendència, el seu consum es limitava al cercle més pròxim. Tot quedava a casa, tenia una escala gairebé familiar. Tanmateix, gràcies a Internet, és possible connectar amb persones de tot el món amb interessos comuns. La digitalització de la societat i la crisi econòmica han afavorit el desenvolupament de nous models de negoci i noves formes de consum.

L’economia col·laborativa té diversos avantatges. El primer, i més important, és que permet optimitzar els recursos, perquè podem donar més utilitat als nostres productes. A més, també ofereix al consumidor final més varietat. Alhora, és un bon model per estalviar, perquè els clients poden comprar béns i serveis de segona mà a un preu inferior al de mercat. Tot plegat genera un ecosistema basat en el compromís, la solidaritat i la generació d’idees, sovint de la mà d’emprenedors amb nous negocis, que generen ocupació, riquesa i innovació.

D’altra banda, però, també cal tenir present que l’economia col·laborativa, en tractar-se d’un model entre particulars, no té un mercat regulat legalment i la competència és força deslleial. Per això, és un sector que dona lloc a queixes i protestes dels sectors afectats, fet que pot desprotegir al consumidor.

Economia compartida, un ventall de possibilitats

Dins d’aquest model d’economia col·laborativa, que sovint també s’anomena “economia compartida”, n’hi ha de moltes menes diferents, amb diferents funcions, que varien en funció de les necessitats i els productes. Hi ha, per exemple, els negocis de consum col·laboratiu, que fan servir plataformes digitals a través de les quals els usuaris es posen en contacte per intercanviar béns o articles, com el transport col·laboratiu, l’allotjament col·laboratiu i el comerç col·laboratiu de segona mà, entre d’altres.

També hi ha les empreses de coneixement obert, és a dir, tots aquells negocis que promouen la difusió del coneixement sense barreres legals o administratives. Poden presentar-se en el dia a dia o a través de plataformes informàtiques a les quals acudeixen usuaris amb necessitats. Així mateix, trobem el model de producció col·laborativa, és a dir, xarxes d’interacció digital que promouen la difusió de projectes o serveis de tota mena. La diferència amb els dos models anteriors és que el que s’ofereix també es produeix en el si d’aquestes plataformes.

Finalment, trobem les iniciatives de finances col·laboratives. Microcrèdits, préstecs, estalvis, donacions i vies de finançament s’inclouen en aquest subgrup, on els usuaris es posen en contacte per satisfer necessitats en qualsevol d’aquests aspectes. El millor exemple el veiem en les plataformes de ‘crowdfunding’, un model de finançament per aquells que desitgen fer donacions per iniciatives concretes.

Les quatre característiques del model

Malgrat l’heterogeneïtat dels negocis i indústries que s’engloben dins d’aquest model, les empreses de l’economia col·laborativa es poden descriure a través de quatre característiques:

- Fan servir tecnologies de la informació (TIC), disponibles a través de plataformes basades en la web, com les “aplicacions” mòbils en dispositius amb accés a Internet, per a facilitar les transaccions entre dues parts.

- Confien en els sistemes de qualificació basats en l’usuari, per al control de qualitat, la qual cosa garanteix un nivell de confiança entre els consumidors i els proveïdors de serveis que no s’han trobat prèviament.

- Ofereixen als treballadors flexibilitat, perquè aquest equip sovint brinda els seus serveis a través de plataformes de correspondència digital.

- L’equip disposa de les seves eines pròpies. En la mesura en què les eines i els actius són necessaris per a proporcionar un servei, les empreses de correspondència digital confien que els treballadors usin els seus.

En definitiva, el model d’economia col·laborativa pot ajudar a fer créixer els nostres negocis, perquè permet als consumidors estalviar, perquè aposta pel desenvolupament sostenible, perquè impulsa una nova gestió dels recursos, perquè hi ha més oferta i perquè, al final, tot plegat suposa un benefici mediambiental.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

En aquests moments, més que mai, cal apostar pels productes de proximitat, perquè es pugui continuar la tasca que desenvolupen 8000 viticultors i els 800 cellers que hi ha a Catalunya. Cellers que, amb el confinament i el tancament de restaurants i bars i l’aturada de l’exportació, estan tenint dificultats per arribar a les seves vendes estimades i fer front a les despeses d’estructura

La cultura, la tradició i el paisatge del vi formen part de la història de Catalunya. El nostre país compta amb 12 denominacions d’origen que avalen la qualitat dels nostres vins: Alella, Catalunya, Cava, Conca de Barberà, Costers del Segre, Empordà, Montsant, Penedès, Pla del Bages, Priorat, Tarragona i Terra Alta. En cada una d’aquestes zones, la geografia, el clima i les varietats de raïm fan que els vins elaborats a Catalunya siguin diversos entre ells, però amb un denominador comú: productes de qualitat gràcies a la dedicació i l’afany de superació dels productors i elaboradors.

- Catalunya, bressol de la viticultura

CEVIPE (Centre Vinícola del Penedès) és una empresa cooperativa de segon grau que integra 16 cooperatives vinícoles arrelades al territori de l’Alt i Baix Penedès, el Garraf, el Tarragonès, l’Alt Camp i la Conca de Barberà. La seva missió és oferir recursos tècnics i humans per a millorar la renda econòmica dels viticultors i, per tant, orienten els seus objectius en un procés de millora continua, des de la qualitat del cultiu de la vinya fins a l’elaboració i comercialització dels vins i caves. El compromís amb el territori és un actiu exclusiu, emparant els seus productes sota el distintiu de qualitat de les diferents Denominacions d’Origen de Catalunya i de la Denominació d’Origen Cava.

L’entitat va néixer l’any 1985, quan les cinc cooperatives del Baix Penedès Albinyana, Bellvei, Llorenç, Calafell i Vendrell van fundar la cooperativa de segon grau amb la finalitat de facilitar els processos d’innovació i modernització, al mateix temps que reduïen costos i s’assolia una concentració en el volum d’oferta en el mercat del cava. El bon funcionament i l’augment de la demanda d’aquests vins va propiciar el procés d’integració de més cooperatives al grup.

Gràcies a la unió d’aquestes cooperatives es va poder invertir en equips de refrigeració per fermentar el most a temperatura controlada, un sistema que es començava a estendre a altres punts d’Europa i que a Catalunya encara era residual. El sistema d’elaboració tradicional quedava enrere i començava una nova era pel que fa a la qualitat del vi. El mercat demanava vins afruitats i de gust agradable, i això només es podia aconseguir fermentant els mostos a baixa temperatura, per evitar la vaporització de les aromes. En aquests vins, la demanda ja era molt superior i seguia creixent.

- De Catalunya a Europa: els vins catalans s’obren camí

L’incentiu econòmic, juntament amb la visió de futur dels dirigents de CEVIPE, va facilitar la posada en marxa d’un sistema productiu modern i de qualitat que va afavorir la conquesta dels mercats i, com a conseqüència, l’increment de clients. Això va motivar el procés d’integració de més cooperatives al grup, i va suposar un important esforç econòmic en el sector cooperatiu d’aquesta regió que va veure imprescindible modernitzar els seus cellers per obtenir el vi base que demanaven les empreses comercialitzadores del sector.

A finals dels anys vuitanta i inicis dels noranta, CEVIPE va començar a obrir-se a Europa per donar a conèixer els seus vins, principalment a Alemanya, França i Luxemburg. Actualment, el volum d’exportació està al voltant d’un 20%. L’obertura a Europa va professionalitzar i ampliar els punts de mira de la cooperativa, que juga un paper primordial en l’equilibri de l’oferta i la demanda en benefici del manteniment de les explotacions vinícoles de la zona.

CEVIPE té més de 2.200 socis viticultors, aquests cultiven més de 6.200 hectàrees, amb una producció mitjana de 55 milions de quilos cada any i una facturació mitjana de 30 milions d’euros anuals. Estan presents a 5 Denominacions d’Origen diferents.

A més de les seves 3 agrobotigues situades al poble del Vendrell i a L’Arboç, compten amb una pàgina web des d’on es pot comprar còmodament des de qualsevol punt amb connexió a internet i, fins i tot, demanar encàrrecs a domicili.

- Un Sant Jordi marcat pel vi

A Catalunya hi ha 62 cooperatives vitivinícoles que elaboren el 50% del vi català i aglutinen més de la meitat dels viticultors. La Federació de Cooperatives Agràries de Catalunya (FCAC) va dur a terme un concurs el dia de Sant Jordi de l’any passat, en plena pandèmia, on demanaven als participants “Amb quin llibre i vi de cooperativa celebraràs Sant Jordi?”, una iniciativa molt celebrada des de casa sota el hastag #santjordiacasa que impulsava, de forma divertida, una nova manera de celebrar la diada a través del vi. El guanyador va ser Jaume Rojals, amb una publicació a Facebook, que recomanava el vi “Llàgrimes de Tardor” de la cooperativa Sant Josep Wines, de Bot, i el llibre “L’Església del Mar”, va ser escollit mitjançant un sorteig aleatori en línia entre tots els participants.

El resultat: els usuaris van recomanar més de 50 vins cooperatius i, a través dels perfils de Twitter i Facebook de la FCAC, es van rebre nombroses publicacions de consumidors recomanant llibres, juntament amb aquests 50 vins d’arreu del territori. Les cooperatives que van ser més representades van ser Cellers Domenys, Celler Batea, Celler Cooperatiu de Gandesa, Empordàlia i Sant Josep Wines. També se’n van recomanar vins del Celler Cooperatiu de Garriguella, Vinícola del Priorat, Cooperativa de Bràfim, Covides, Celler Cooperatiu d’Espolla, Cooperativa Falset Marçà, Vinícola de Sarral, Cooperativa Agrícola de Corbera d’Ebre, Cooperativa de Salomó o Cooperativa d’Ulldemolins, entre d’altres.

A les portes d’un nou Sant Jordi, i amb l’esperança de poder-ho celebrar al carrer com era tradició, el sector del vi obre una nova possibilitat a la ciutadania tot demostrant que, encara que ens quedem a casa, si ho fem en companyia d’un bon vi de proximitat, la celebració serà doble. Així doncs, tant si s’omplen els carrers de roses i llibres com si no, amb quin vi cooperatiu celebraràs Sant Jordi aquest any?

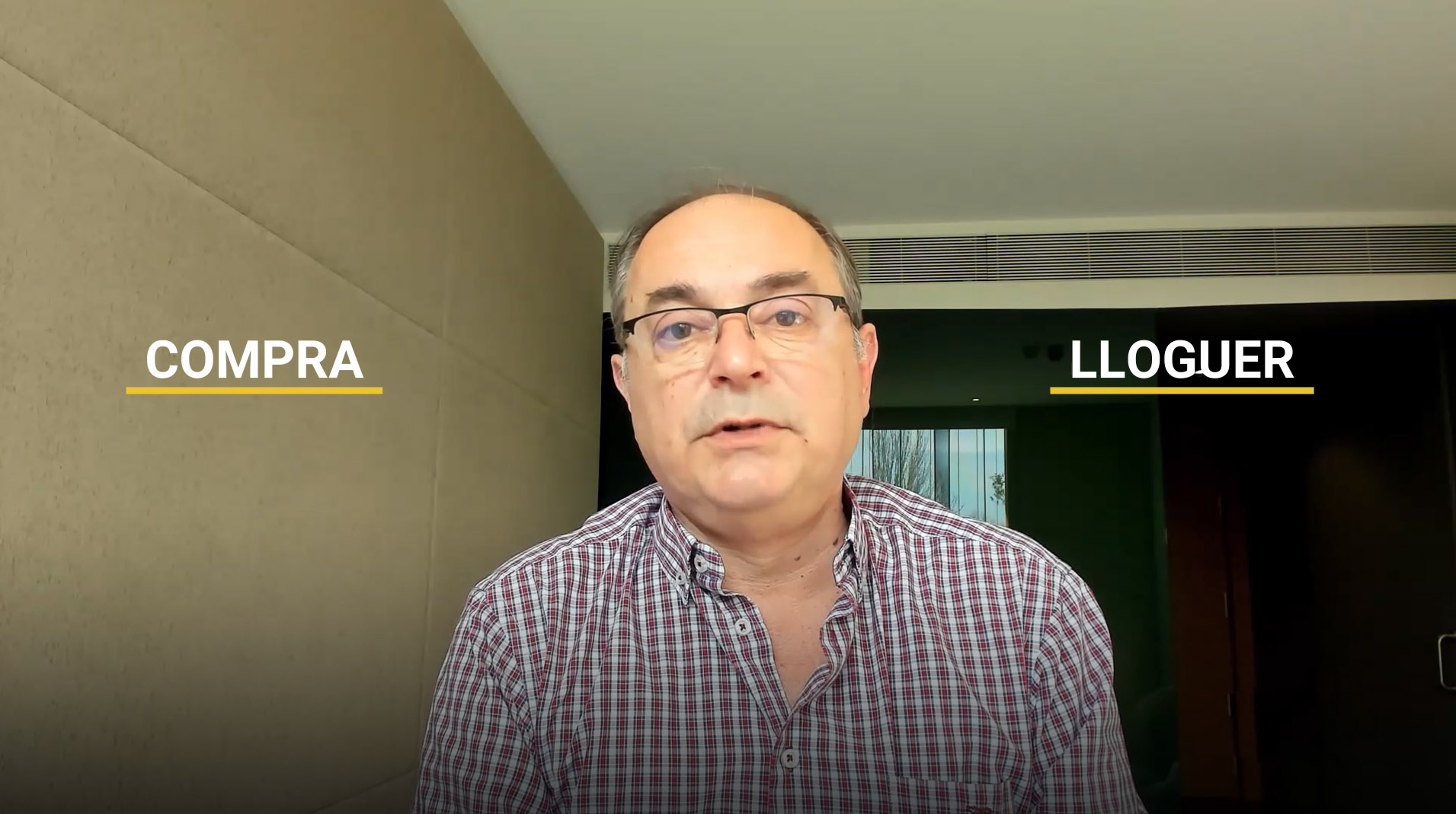

En el mercat immobiliari, i concretament en el del lloguer, ens podem trobar amb situacions molt diverses i que poden suposar abusos i incompliments de la normativa vigent en cada moment. Però tots els abusos els pateix el llogater? O el propietari també es pot veure indefens?

El setembre passat, va entrar en vigor la nova Llei de contenció de preus del lloguer (Llei 11/2020 de 18 de setembre), amb l’objectiu de frenar la ingent pujada de preus que s’estava vivint, especialment a Barcelona i àrea metropolitana. Amb aquesta es rebaixa i congela el preu dels nous contractes de lloguer en zones amb alta demanda d’habitatge. S’ha aconseguit una reducció del 4,12% de mitjana.

Amb aquestes mesures, sembla que els polítics responen a les demandes de plataformes i sindicats, en favor d’un habitatge a preus assequibles o, si més no, regulats. Fins i tot, s’ha publicat una Guia Ràpida per conèixer l’abast de la nova normativa.

Lloguer vs. Compra, avantatges i inconvenients.

Quins són els abusos?

És evident que era insostenible mantenir el model alcista en els preus de l’arrendament, tal com ha estat passant els darrers anys. Els llogaters tenen uns drets bàsics que a vegades es veuen vulnerats, i que haurien de denunciar en cas de trobar-se en alguna d’aquestes situacions d’abús:

- En firmar el contracte de lloguer, el propietari ha d’entregar la cèdula d’habitabilitat i el certificat energètic. L’obtenció d’aquests documents té un cost, per la qual cosa, alguns propietaris poden intentar arrendar l’habitatge sense tenir-los, tot i ser obligatoris. Pel lloguer de locals només és obligatori el certificat energètic.

- Fer un ús pacífic de l’habitatge, sense que el propietari ho pugui pertorbar. Molts cops es produeix l’anomenat bullying (assetjament) immobiliari, que consisteix a fer la vida impossible al llogater perquè marxi, i així poder especular amb aquell habitatge. Aquestes accions les solen dur a terme els grans tenidors, com ara fons d’inversió.

- El propietari s’ha de fer càrrec de les reparacions necessàries i de conservació. El llogater pot fer aquestes reparacions si són urgents, previ avís, i se li podrà descomptar del preu, però a vegades no s’accepten aquestes reparacions com a necessàries, i no hi ha retorn del cost.

- Pot resoldre el contracte i recuperar la fiança, però hi ha propietaris que no la volen tornar, i podria ser que aquests diners no s’haguessin dipositat a l’INCASÒL, tal com és preceptiu. Això pot significar que no s’hagi registrat el contracte de lloguer i, per això, podríem tenir més dificultats per la recuperació de la fiança.

Ara bé, el dret al retorn de la fiança es perd si es deixa l’habitatge amb desperfectes, que poden suposar un cost de reparació.

Protecció dels propietaris

Tot i això, ens podem trobar que el propietari no sigui el culpable d’una relació conflictiva amb l’arrendador. Per exemple, pot passar que l’habitatge no hagi estat llogat legalment, sinó que algú hagi decidit entrar-hi a viure sense permís; que hi hagi impagaments de la renda acordada; o, fins i tot, que hi hagi un mal comportament del llogater.

La nova llei no resol cap d’aquestes situacions en les quals un propietari es pot trobar i que, com a ciutadà, també té dret que se li donin eines per a resoldre-les. L’única previsió que es fa és de cara als petits tenidors que puguin estar en situació de vulnerabilitat, als quals se’ls permet una pujada del 5% del lloguer, per sobre dels màxims establerts.

El propietari es pot trobar en situació d’indefensió amb facilitat, ja que es considera que és la part forta del tracte. Però el cert és que pot veure com un llogater deixa de pagar-li o li fa malbé l’habitatge, i que la solució al problema sempre ha de passar pels jutjats, fet que li suposa un alt cost de temps i de diners.

La qüestió és que aquesta problemàtica afecta de la mateixa manera als fons d’inversió i a petits tenidors. Amb les noves regulacions, sembla que aquesta situació comença a revertir, ja que tenen en compte la diversitat de propietaris que hi ha, i fan una mica més equitatiu el repartiment de responsabilitats en aquesta bogeria que és el mercat immobiliari.

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

Quan un parla de justícia a les empreses, ben aviat surt el nostre alter ego legalista, i ens diem, ben convençuts que nosaltres complim totes i cadascuna de les lleis. Considerem que complint les lleis ja no cal cap més valoració moral de si les lleis estant bé o en caldria una actualització. La implementació de la justícia no es pot deixar en mans dels experts en ètica o dels advocats. No podem simplificar la valoració de què és just concretant-ho amb què és legal. Practicar l’ètica necessita educar el judici pràctic.

Fa relativament poc un jurista important comentava que si haguéssim d’esperar a canviar la legalitat amb el permís d’aquells que hi guanyen amb les lleis actuals, encara existiria l’esclavitud. I res més cert. De fet, a les empreses, les lleis són un mínim irrenunciable, però la justícia, i sobretot, el fet de produir resultats justos en el repartiment de recursos, responsabilitats, recompenses i reconeixements, sembla que va més enllà d’aquests mínims legals. La tasca de dirigir empreses inclou valorar si els sistemes empresarials que reparteixen els recursos tangibles o intangibles són els adequats. Aquesta valoració l’aparta del compliment de la legalitat, i més encara de la neutralitat. S’ha de prendre una decisió que s’escapa de consideracions merament tècniques, fent necessària la valoració de les conseqüències que resulten de la decisió, i si aquestes conseqüències són bones o no per tothom.

La llei no és suficient, cal anar un pas més enllà

Utilitzar una pretesa tècnica neutra (o llei positiva) porta a obviar que no ho és de neutra. Fem veure que utilitzem una ciència econòmica pretesament lliure de valoracions morals. I alimentem amb ella els continguts tècnics de molts programes de directius. Això après, s’acaba implementant a l’empresa. Pensem que la llei (tècnica) ja és suficient, i anem més enllà, deleguem els aspectes morals als experts en ètica. I ho justifiquem amb una tesi de separació que considera que els fets es poden observar sense valorar-los. Es menysprea com a poc científic qualsevol judici de valor, i es fa amb arguments del tipus, “estem parlant de coses factuals, estem parlant de ciència, de coses objectives”. Aquesta neutralitat amb què es volen valorar les decisions és impossible. La tesi de separació convindria descartar-la, més que per inútil, per falsa. La implementació de les valoracions morals es fa necessària, essent els criteris de justícia un aspecte necessari per discriminar criteris a utilitzar en les decisions.

Les lleis econòmiques no van soles, com la llei de la gravetat, sinó que són fenòmens que actuen sobre les persones, que tenen voluntat, motivació i que aprenen per bé o mal. Utilitzar les lleis econòmiques pretenent que les persones ni es motiven, ni tenen voluntat ni aprenen, perpetua, l’statu quo, o l’empitjora. Decidir quins criteris han de prevaldre a l’hora de prendre una decisió, discernir entre opcions i ser capaços de preveure les conseqüències que les decisions tenen sobre els altres. La funció de les empreses per alguns economistes és només crear beneficis, com més millor. Però no hi ha cap llei determinista que pugui forçar aquesta funció. De fet, observant la realitat, fer que les empreses només tinguin la funció social de tenir beneficis, no ens ha portat massa lluny, i per tant sembla just proposar-ne d’altres. Fer que la seva funció sigui la de generar justícia i fer que la justícia sigui intermediària pel bé comú es fa del tot necessari. Les empreses han de trobar la seva utilitat i la seva funció social. Si acaben enfocant-se al bé comú, promocionant la justícia entre tots els grups d’interès, trobaran molts més adeptes que els actuals, i realitzaran una funció millor.

Empreses de persones per persones

Un altre factor important que cal tenir en compte i que sovint passa desapercebut, és que l’empresa com una comunitat de persones que participa d’una comunitat més àmplia, on les persones poden desenvolupar-s’hi i trobar-hi un sentit, permet aportar una legitimació més àmplia i autèntica a l’activitat empresarial i ajuda a entendre la mateixa existència de les empreses, el seu sentit. Veure-les com una eina perquè tres s’hi facin rics, té un sentit petit, que ara mateix comença a ser molt ridícul per molta gent. I com poden distingir unes empreses que contribueixen al bé comú de les que no? Una manera senzilla és mirar la seva missió, i sobretot la implementació: els fets. Els fets parlen molt més que les paraules.

Veure si les empreses diuen que resolen i resolen necessitats reals amb els seus productes i serveis (contribueixen a un bé comú social), i veure de quina manera ho fan, és a dir, com utilitzen els recursos i com tracten les persones (bé comú intern), es fa del tot imprescindible si volem tenir un teixit empresarial que també ajudi a canviar consciències. La contribució al bé comú és el que fa que les empreses puguin tenir sentit i desplegar tot el seu potencial.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Tecnologia, digitalització, sostenibilitat i el benestar integral dels treballadors jugaran un paper fonamental en la configuració de moltes feines en els pròxims cinc anys. El pensament analític i creatiu continuaran sent les capacitats més importants per als treballadors en aquesta evolució del món laboral.

L’últim informe sobre el Futur del Treball realitzat pel Fòrum Econòmic Mundial analitza com les tendències socioeconòmiques i tecnològiques configuraran el lloc de treball en un futur pròxim. Reuneix les perspectives de 803 empreses que donen feina a més d’11,3 milions de persones en 45 de països de tots els continents.

La pandèmia sanitària va esperonar una transformació laboral a través del teletreball, la gestió d’equips en remot, la migració de la informació al núvol, la implantació de noves mesures de ciberseguretat o la venda i atenció al client per internet. Així mateix, el canvi en les expectatives dels treballadors i els consumidors i la urgent necessitat d’una transició ecològica i energètica també estan reconfigurant la composició de la mà d’obra i estimulant la demanda de noves ocupacions i competències.

Els professionals de la informàtica i la tecnologia han liderat el canvi durant els últims tres anys. Els perfils laborals a dins de l’ecosistema del Big Data, l’aprenentatge automàtic i la constant implementació de noves solucions digitals tenen assegurada la demanda.

En qualsevol cas, una de les principals conclusions de l’estudi és que tot i que l’adopció de noves tecnologies continuarà sent el motor clau de la transformació empresarial en els pròxims cinc anys, qualsevol inversió en tecnologia realitzada per les empreses ha d’anar acompanyada d’una inversió equivalent en les persones.

Macrotendències i adopció tecnològica

Les feines de major creixement encara seran les relacionades amb les noves tecnologies. Concretament, els experts en intel·ligència artificial i aprenentatge automàtic encapçalen la llista, seguits dels especialistes en sostenibilitat, els analistes d’intel·ligència empresarial i els analistes de seguretat de la informació.

El sector de la sostenibilitat també jugarà un paper destacat. Els treballs d’enginyeria d’energies renovables i d’instal·lacions i sistemes d’energia solar continuaran experimentant un creixement relativament ràpid, a mesura que les economies acceleren la seva transformació cap a les energies renovables.

Per altra banda, l’evolució de les noves tecnologies i la digitalització afectaran negativament alguns treballs d’oficina, com poden ser les feines de secretaria, caixers d’una entitat bancària, serveis postals, taquillers i treballs d’entrada de dades. Bàsicament, feines relativament repetitives que requereixen poca creativitat i que poden ser substituïdes per la intel·ligència artificial.

Pensament analític i creatiu

El pensament analític és considerat una competència bàsica per més empreses que qualsevol altra competència i constitueix, de mitjana, el 9% de les competències bàsiques desitjades per les empreses. Aquesta és seguida pel pensament creatiu, per davant d’aptituds relacionades amb el rendiment personal, com la resiliència, flexibilitat i agilitat.

La fiabilitat i l’atenció als detalls ocupen el setè lloc, per darrere dels coneixements tecnològics. Finalment, completen la llista actituds relacionades amb el treball amb els altres; l’empatia, capacitat d’escoltar als altres, el lideratge i la influència social.

En aquest context, la majoria de les empreses enquestades coincideixen a dir que la inversió en aprenentatge i formació en el lloc de treball i l’automatització de processos són les estratègies de personal més comuns que s’adoptaran per a aconseguir els objectius empresarials de les seves organitzacions.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Les reclamacions per operacions fraudulentes que els clients de la banca van presentar al Banc d’Espanya durant el 2022 duplicaven les de l’any anterior. Una gran part d’aquestes demandes es corresponen a operacions de pagament efectuades amb targeta o per transferència via internet. T’expliquem com protegir-te del frau bancari i quins passos has de seguir per fer una reclamació.

L’últim informe publicat pel Banc d’Espanya en què detalla el nombre de reclamacions i consultes ateses durant el 2022 deixa una imatge preocupant de la gestió tecnològica de la banca espanyola. Les reclamacions per operacions fraudulentes van augmentar un 109,1%, duplicant les de l’exercici anterior. Concretament, es van tramitar 34.146 reclamacions en el Departament de Conducta d’Entitats del Banc d’Espanya i gairebé una de cada tres reclamacions (10.361, el 30,3% del total) estava relacionada amb operacions de pagament efectuades amb targeta (86,1%) o per transferència via internet (13,9%).

Per entitats, CaixaBank, BBVA i Banc Santander són les que més reclamacions reben, principalment pel seu gran volum de negoci, tot i que CaixaBank i BBVA reben més reclamacions de les que els correspondria per quota de mercat. En tot cas, és un problema generalitzat que afecta pràcticament la totalitat de la banca espanyola i que no desapareixerà, atesa la creixent popularitat de les compres per internet.

En general, les aplicacions bancàries i els pagaments en línia són molt segurs, tanmateix, aquesta seguretat també depèn en gran manera del comportament del mateix usuari en evitar que les seves dades personals del compte bancari o de la seva targeta es vegin compromeses. Dit això, tots podem ser víctimes de cobraments sospitosos en el nostre compte o targeta, per tant, fem un repàs a les estafes bancàries més freqüents.

Phishing i Smishing

Les pràctiques del phishing i smishing destaquen com unes de les principals causes que hi ha al darrere de l’increment de les reclamacions al Banc d’Espanya. Consisteixen a enviar a la víctima un correu electrònic (phishing) o un missatge d’SMS/WhatsApp (smishing) parany, per a aconseguir dades personals, com ara contrasenyes, claus bancàries o números de compte i de targetes de crèdit. El correu o missatge dirigeix al client cap a un duplicat fals d’una pàgina web o una aplicació de mòbil molt semblant a alguna de les que utilitza normalment, com pot ser la d’una entitat bancària, de manera que hi entri i se li pugui robar la informació. Els falsos pretextos poden ser molt variats: actualització del sistema, verificació de dades, problemes tècnics.

Per tant, desconfieu de correus electrònics o SMS que us semblin sospitosos i no els obriu. I, sobretot, no faciliteu les vostres dades privades d’accés als serveis bancaris. Les entitats bancàries mai us demanaran les vostres dades personals o contrasenyes per correu electrònic o missatge de text.

Vishing

El vishing no és res més que una variant de les estafes anteriors que, en aquest cas, s’executa per via telefònica. L’estafador es fa passar per un treballador d’una entitat bancària o una empresa real i facilita un enllaç de parany o demana les dades personals directament a la víctima.

Com en els casos anteriors, hem d’evitar facilitar les nostres dades personals. Així mateix, no et refiïs d’ofertes o promocions que semblen massa bones per a ser certes. En cas de dubte, sempre et pots posar en contacte amb l’entitat bancària o companyia a través dels seus canals oficials.

Com fer una reclamació

En cas que s’efectuïn operacions no autoritzades en el teu compte bancari. Primer, canvia les teves contrasenyes de tots els serveis en línia i fes una reclamació al Servei d’Atenció o Defensa del Client de l’entitat financera. Pots fer-ho amb el full oficial de reclamació o trucant al telèfon gratuït per a incidències i reclamacions, tot demanant el número de referència corresponent a la teva reclamació.

Paral·lelament, pots interposar una denúncia en una comissaria dels Mossos d’Esquadra, però hi ha poques probabilitats de trobar al responsable directe del delicte, perquè sovint es tracta de grups delictius o de delinqüents que es troben fora del territori nacional.

Si en el termini de trenta dies no has obtingut resposta de l’entitat bancària, o bé la resposta no és satisfactòria, contacta amb l’oficina de consum del teu municipi. Si el banc no et reintegra l’import extret fraudulentament o la mediació no prospera, pots recórrer al Banc d’Espanya o a la via judicial. Recorda que si i l’import de la reclamació no supera els 2.000 euros, no et caldrà advocat ni procurador. Pots trobar més informació aquí.

Protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: l’or. Si vols que els teus estalvis tinguin valor el dia de demà, Or Patrimoni.

Audiències Provincials, com la de Cadis, Saragossa i Astúries, han condemnat a la Unión de Créditos Inmobiliarios (UCI), financera del Banc Santander, per saltar-se les regles de transparència informativa o declarant com a nul el seu sistema d’amortització de capital amb quotes inassumibles que han causat greus perjudicis a moltes famílies.

Durant els anys en què va esclatar la bombolla immobiliària i en plena època de restricció del crèdit per part dels bancs que tradicionalment han acaparat majors quotes del mercat hipotecari a Espanya, el Banc Santander derivava els préstecs hipotecaris d’alt risc a la Unión de Créditos Inmobiliarios (UCI), la seva companyia financera, també participada per BNP Paribas.

Es tractava de préstecs hipotecaris que eren inviables per a la majoria de les entitats financeres a causa de la situació de precarietat econòmica en què es trobaven les persones que demanaven el crèdit, però que eren aprovats per l’UCI. Davant la necessitat d’adquirir un habitatge o canviar de casa, milers de joves parelles i famílies que tenien dificultats per accedir a un crèdit hipotecari tradicional van optar per aquesta alternativa que els hi van presentar com a un producte atractiu i assequible. Es calcula que entre els anys 2009 i 2012 es van comercialitzar més de mig milió d’aquest tipus d’hipoteques.

En la majoria dels casos, aquestes hipoteques es van comercialitzar a través d’agències immobiliàries que oferien la gestió, negociació i tramitació de crèdits hipotecaris amb el seu servei de compravenda d’immobles i que actuaven d’intermediàries de l’UCI. Tanmateix, el consumidor només tenia contacte amb l’UCI el dia de signar el contracte davant de notari, que és quan es trobava davant de tota la paperassa amb la lletra petita.

Un sistema d’amortització amb quotes inassumibles

Per norma general, les hipoteques de les entitats bancàries espanyoles es basen en el sistema d’amortització francès, segons el qual la quota que pagues és constant o fixa i serveix per pagar part dels interessos i part del capital. Durant els primers anys de la hipoteca es paguen més interessos que capital, mentre que en els darrers anys gairebé tot el que es paga és la capital i l’interès baixa.

A diferència d’aquestes hipoteques convencionals, en el sistema d’amortització de capital de les hipoteques d’UCI s’estableix una quota fixa molt baixa durant el període inicial del pagament de la hipoteca (entre 5 i 10 anys), però a un tipus d’interès inusualment alt, i l’import d’interessos que no es cobreix amb la quota se suma al capital del préstec. Per tant, el nostre deute continua augmentant, generant nous interessos encara que ens mantinguem al corrent de pagament de les quotes. El que en termes legals es coneix com a anatocisme i que, en molts casos, ha acabat generant en els últims anys de vida de la hipoteca imports de quotes mensuals desorbitats i inassumibles.

Tot i que això no és una pràctica abusiva per se i està recollida en el Codi de Comerç com a legal, és il·legal i abusiu que el consumidor no sigui informat de l’abast econòmic de la clàusula. Això és el que ha passat amb aquests crèdits hipotecaris de l’UCI, quan el sistema d’amortització aplicable ni tan sols estava correctament especificat en alguns dels contractes hipotecaris i molts dels consumidors no van ser informats d’una manera diligent.

@atilalegal UCI sabia lo que hacia y les dio igual llevar a miles de familias a la ruina con sus hipotecas. Ahora me enfrento a ellos y no pienso pararme en ningún punto del camino. Voy a llegar hasta el final y voy a pelear por TODO lo que les corresponde a mis clientes. Los bancos ya no salen impunes de esto. #uci #hipotecauci #hipoteca #psoe #pp #vox #prestamo #prestamohipotecario #usura #deuda #fondobuitre #bancos

La possibilitat de reclamar l’IRPH

Aquests crèdits hipotecaris feien servir l’Índex de Referència de Préstecs Hipotecaris, més conegut com a IRPH, com a alternativa a l’Euríbor per al càlcul dels interessos en les hipoteques de tipus variable. Es tracta d’un valor que s’obté calculant l’interès mitjà dels bancs que concedeixen hipoteques mensualment i que alguns jutjats consideren pot ser abusiu en la seva aplicació.

Després d’una anàlisi en profunditat de les demandes dels usuaris, el passat 13 de juliol de 2023 el Tribunal de Justícia Europeu (TJUE) va dictar una sentència en relació amb la nul·litat de les clàusules IRPH, corregint així al Tribunal Suprem i establint que els clients tenen la possibilitat de reclamar, però que els tribunals espanyols han de decidir sobre cada cas de manera particular, analitzant si es van complir certs estàndards de transparència en la signatura dels contractes hipotecaris.

És a dir, per a poder reclamar el IRPH, els jutges han de comprovar si la clàusula en el contracte ha estat redactada de manera que sigui comprensible per al client i si encaixa amb la informació que el client va rebre del banc abans de la signatura del contracte. Per altra banda, valoren si es va oferir al consumidor la possibilitat de contractar el préstec referenciat a l’Euríbor, explicant-li les diferències entre l’un i l’altre.

@atilalegal Declaran NULO el sistema de amortización de Uci. Aqui te explico porque siempre pagas más. Estamos preparando un paquete de miles de demandas contra Uci para que os devulevan todo vuestro dinero. Basta ya de usura! #hipoteca #prestamohipotecario #uci #bancos #prestamo #usura #psoe #pp #vox #dinero

Una allau de demandes dels consumidors

Encara que enfront de les demandes de milers de consumidors afectats per aquestes hipoteques algunes Audiències Provincials, com les de Cadis, Saragossa i Astúries, ja havien ratificat sentències prèvies de jutjats de primera instància que condemnaven a UCI per no haver explicat prou les característiques d’aquestes hipoteques i per saltar-se les regles de transparència informativa, declarant com a nul el seu sistema d’amortització, la sentència del TJUE obre les portes a moltes més reclamacions per part dels consumidors afectats.

Gràcies a aquesta sentència del Tribunal Suprem, no hi ha un termini concret per a poder reclamar aquesta clàusula abusiva, ja que es pot presentar la reclamació en qualsevol moment, fins i tot després d’haver liquidat per complet el préstec hipotecari. És per això, que alguns despatxos d’advocats s’han especialitzat a encarregar-se d’analitzar aquests préstecs i determinar si escau la reclamació per clàusules abusives.

Un cop més, la banca pagarà per haver enganyat als clients. Unes pràctiques abusives que s’han traduït en copioses multes i sancions per aquestes entitats, així com danys a la seva reputació, però que es repeteixen periòdicament davant d’una regulació i un règim sancionador que es continuen mostrant insuficients per garantir la protecció dels consumidors.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.