Which assets are considered to be stores of value?

Es consideren dipòsits de valor aquells actius, divises i mercaderies que no es devaluen amb el temps. L’or i altres metalls preciosos han estat històricament els dipòsits de valor per excel·lència, mentre que en les últimes dècades s’han fet evidents les grans deficiències de les monedes fiduciàries.

Com indica la Investopedia, “un dipòsit de valor és essencialment un actiu, mercaderia o divisa que pot guardar-se, recuperar-se i intercanviar-se en el futur sense que es deteriori el seu valor” quan l’intercanviem per productes o serveis: si avui equival a deu pomes, passat un temps haurem de poder intercanviar-lo per, com a mínim, deu pomes també.

L’or i altres metalls preciosos han estat considerats al llarg de la història els dipòsits de valor per antonomàsia perquè la seva vida útil és pràcticament il·limitada. I, si comprovem l’evolució del preu de l’or en les últimes dècades, veurem que una unça ha passat de cotitzar per sota dels 300 dòlars quan va entrar en circulació l’euro l’any 2002 a superar els 1.900 dòlars en l’actualitat.

En l’altre extrem, productes peribles com les pomes són pèssims dipòsits de valor perquè en pocs dies es descomponen i perden tot el seu valor. Tot i que determinats productes bàsics com els aliments poden pujar de preu temporalment en funció de la situació del mercat, el seu caràcter perible impedeix considerar-los dipòsits de valor.

Els diners moderns suspenen com a dipòsit de valor

Òbviament, l’euro i la resta de les monedes fiduciàries són dipòsits de valor molt deficients perquè no es revaloren al mateix ritme que els productes i serveis que permeten adquirir. Encara que les nostres monedes haurien de ser un dipòsit de valor raonablement estable, la inflació fa que el cafè que fa uns anys compràvem en un bar per un euro avui dia ens costi bastant més. Els nostres diners es deprecien dia rere dia.

Richard Nixon va posar fi al patró or l’any 1971, que fins llavors obligava als països del Fons Monetari Internacional (FMI) a mantenir un tipus de canvi fix respecte al dòlar i a la Reserva Federal dels Estats Units a recolzar la seva divisa amb or. Des de llavors, utilitzem monedes fiduciàries, és a dir, monedes que són de curs legal però que no estan recolzades per cap bé valuós. Tots els bancs centrals poden fabricar diners segons la seva conveniència i el seu únic aval és la confiança dels ciutadans.

Com és lògic, si la quantitat de diners en circulació augmenta a un ritme més elevat que els béns i serveis que es poden adquirir amb ells, el desequilibri entre l’oferta i la demanda fa que s’apugin els preus. Per tant, els nostres diners es devaluen.

Una moneda raonablement estable és essencial per a la salut de l’economia. Una unitat monetària que funciona malament com a dipòsit de valor desincentiva l’estalvi i dificulta el comerç. Els seus efectes nefastos són evidents si donem un cop d’ull als casos d’hiperinflació que han viscut alguns països al llarg de la història.

Els metalls preciosos com a valor refugi

Al llarg de més de dos mil·lennis, moltes economies han utilitzat l’or i altres metalls preciosos com a moneda de canvi per la seva durabilitat, relativa escassetat i fàcil transport. A més, en les últimes dècades l’or ha tingut un paper important com a valor refugi. La seva demanda ha tendit a disparar-se en moments d’incertesa econòmica, com demostren les dades de l’any passat, el de major demanda des de 2011. La llarga experiència amb l’or permet avalar la seva capacitat per exercir com a dipòsit de valor a llarg termini.

En general, altres actius com els béns immobles, les obres d’art, les antiguitats o alguns objectes de col·lecció també han demostrat que poden tenir aquest rol. Tot i que el seu valor pot caure en moments puntuals, tendeixen a revaloritzar-se a llarg termini gràcies a una demanda més o menys constant i una oferta molt limitada.

El seu gran inconvenient respecte a l’or és que es tracta d’actius molt poc líquids: és difícil vendre’ls de manera immediata si volem fer-ho per un preu raonable. A més, aquests mercats exigeixen un bon coneixement i es ressenten especialment en les crisis econòmiques, quan més es tendeix a recórrer als dipòsits de valor.

I els criptoactius?

Més difícil és valorar si els criptoactius arribaran a considerar-se algun dia com a dipòsits de valor, ja que són massa recents. És cert que el bitcoin es basa en el principi d’escassetat, una característica pròpia dels dipòsits de valor: cada any es genera un número limitat de bitcoins i existeix un topall predeterminat. No obstant això, com tants altres criptoactius, el seu gran inconvenient és que manca d’un valor intrínsec. Gairebé tot el seu valor és ara com ara subjectiu, la qual cosa és terreny adobat per a la volatilitat.

Això sí, en la mesura que el bitcoin sigui acceptat de manera massiva com a mitjà de pagament i s’empri en un nombre creixent de transaccions, el seu valor s’enfortirà i augmentaran les probabilitats que arribi a ser un dipòsit de valor a llarg termini, més enllà de volatilitats puntuals.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Is it safe to buy gold and why do investors choose to buy it? In times of economic instability, when the financial system and the global economy are faltering, buying gold makes more sense than any other asset. Sara Casals, from the 11Onze product team, explains why.

“Gold continues to be the safest bet for protecting our savings and even for making a profit,” Sara Casals says. This explains, according to the product team expert, why gold has represented a very important part of the strategic reserves of central banks for many years. “It must be made clear that when we talk about security in the purchase of gold, we are talking about physical gold, and not as an investment in digital funds or through funds or shares in the mining sector,” Casals clarifies.

Physical gold, he says, will always have value and will survive the passage of time. “Gold is a safe haven because of its ability to preserve wealth,” the product team member says. Therefore, when inflation is expected to rise, one of the preferred assets is gold, which is also highly liquid. Want to know more about it? Just watch the video below.

Is it safe to invest in gold?

If you want to discover the best option to protect your savings, enter Preciosos 11Onze. We will help you buy at the best price the safe-haven asset par excellence: physical gold.

El paper de l’or com a actiu indispensable per diversificar i reduir el risc d’una cartera d’inversions enfront de la incertesa econòmica està més que demostrat. Tanmateix, segons una anàlisi feta pel Consell Mundial de l’Or, la seva capacitat de proporcionar rendibilitat a llarg termini és més elevada del que generalment se sol assumir.

Encara que generalment es percep com una opció conservadora per reduir el risc de les nostres inversions i que la seva funció principal és la de dipòsit de valor, un informe elaborat pel Consell Mundial de l’Or (WGC) conclou que les anàlisis tradicionals dels rendiments de l’or deixen de banda alguns factors importants que revelen una rendibilitat a llarg termini millor del que se sol pensar.

Segons el WGC, existeixen marcs per a estimar la rendibilitat de l’or a llarg termini, però manquen d’un enfocament sòlid que s’ajusti a les hipòtesis del mercat de capitals per a altres classes d’actius. Aquestes estimacions estan estretament correlacionades amb el nivell general de preus mesurat per l’índex de preus de consum (IPC). D’acord amb aquesta premissa, la rendibilitat esperada de l’or a llarg termini sol oscil·lar entre el 0% i l’1%.

No obstant això, l’anàlisi feta per l’organisme conclou que, si bé els estudis existents són rics en informació, amb freqüència es basen en dues pautes que, en la seva opinió, “caracteritzen erròniament a l’or i han portat a conclusions esbiaixades”.

El Patró Or i la inversió financera

Per començar, gairebé tots els models utilitzen dades de períodes amb patró or. Tot i que el Consell Mundial de l’Or accepta que per norma general és millor tenir tantes dades històriques com sigui possible, en analitzar els preus de l’or, la cronologia més llarga esbiaixa les dades perquè durant la major part del segle XX el preu de l’or el fixaven els bancs centrals.

“Encara que el seu rendiment històric durant els períodes del Patró Or és una referència interessant, el més important és la seva estructura de mercat i el seu comportament després de 1971”. Per tant, a fi d’evitar aquest biaix, l’organisme utilitza dades a partir del 1971 per fer la seva anàlisi.

L’altre factor que pot provocar que l’anàlisi del comportament a llarg termini de l’or sigui poc fiable és que els models solen assumir que la inversió financera impulsa gairebé exclusivament la demanda, ignorant altres factors importants d’aquesta. Segons l’estudi, la inversió financera representa un percentatge relativament petit de la demanda en relació amb les reserves d’or existents, mentre que altres fonts són més importants a llarg termini.

En conclusió, fent servir aquest model revisat que proposa el Consell Mundial de l’Or, la rendibilitat de l’or ha estat molt millor en els últims cinquanta anys del que suggereixen les anàlisis convencionals, amb una mitjana anual del 8%. El mateix model preveu una rendibilitat mitjana anual del 5,2% durant els pròxims quinze anys.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Preciosos 11Onze has physical gold in stock and, to welcome the summer, is launching Precious Days. Buy gold on special terms, while stocks last.

For 15 days, Preciosos 11Onze offers its gold in stock with exclusive conditions. During this period, you can buy gold free of any handling fees.

There are also added advantages for both ways of buying physical gold, leaving it in custody or receiving it at home. For those who want to leave the gold in custody, they will be able to do so without having to pay the custody fee for the first year, while those who want the gold delivered to their home will receive it without having to pay the delivery costs with security personnel.

These offers are in addition to the fact that Preciosos 11Onze offers gold at a very competitive price compared to what can be found on the market, since it has a secondary market for the sale and purchase of gold within its community. This campaign will run for 15 days, or until stocks last. To contact the Preciosos 11Onze team, please follow this link.

Exclusive conditions to buy gold for 15 days or while stocks last.

Physical Gold: The golden refuge in times of geopolitical turmoil

The price of physical gold, the tangible asset that has fascinated mankind for millennia, continues to break records. In one year, it has risen from €69 a gram to around €95, an increase of 40% in value, and there is no sign that the surge will abate. The golden metal is living a golden age thanks to an explosive cocktail of geopolitical instability, inflation fears and the frantic search for safe assets by investors and central banks.

The world is a powder keg. The conflict in Ukraine enters its fourth year, with tensions continuing to escalate. Israel’s Gaza conflict, coupled with attacks on Iran, have raised the risk of a wider regional conflagration in the Middle East. This, added to rising tensions between the US and China triggered by Donald Trump’s tariff war, and political uncertainty in many regions, has led to a flight to safety.

Source: Inversoro

Historically, gold has been one of the best long-term inflation safeguards. Although inflation has moderated in recent months, the World Bank has warned of the risks of commodity price volatility and persistent inflationary pressures in a fragmented geopolitical environment. It is at this time that the purchasing power of fiat currencies declines and the value of gold tends to rise, states a report by the International Monetary Fund (IMF) analysing the effectiveness of inflation hedges. Thus, given the aforementioned geopolitical tensions (affecting energy and commodity supply), persistent supply chain pressures and high levels of public debt, many economists fear a new inflationary episode.

A shiny metal in a dark world

The unstoppable rise in the price of physical gold is a clear symptom of the times we live in: a world full of tensions, uncertainty, and fear of the loss of the value of money. The lethal combination of armed conflict, great power rivalries and the persistent threat of inflation make the golden metal a safe-haven of choice for both major central banks and individual investors seeking to protect their savings. Until the geopolitical and economic storm subsides, physical gold still shines as the most solid anchor in a turbulent sea. In this context, its acquisition has to be seen as part of a wealth protection strategy. It is therefore no longer an exotic option but an increasingly common measure of financial prudence.

If you would like to take advantage of the Precious Days to protect your savings, get in touch with our team at Preciosos 11Onze.

Gold is traditionally regarded as the best asset for inflation protection, a reliable hedge against the risk of losing purchasing power. However, some investors see government bonds as a safer alternative to invest their money in the face of market uncertainty. We analyse the advantages and disadvantages of these two options.

Gold purchases over the past three years have had a stellar performance with record highs for investors and have seen a 40% rise in value. The safe-haven status generally attributed to gold has been confirmed by the uncertainty caused by the pandemic and subsequent inflation, which has penalised the performance of other assets. Once again, gold has provided a valuable hedge against an uncertain future.

Some economists argue that gold only increases in value when a currency is devalued or in a context of high inflation, and that it does not offer adequate returns in other market scenarios. While it is true that gold tends to increase in value in times of financial instability or currency devaluation, these are not the only factors that increase its valuation above average. For example, in the period from 2013 to 2020, inflation was very low, and the most damaging effects of the crisis and economic instability had already been overcome in much of the world, yet the value of gold rose steadily.

Even so, we have to bear in mind that, if we choose to invest in gold through an investment fund or ETF, we will not own the precious metal, which means it loses much of its intrinsic value, and it is a model that gives more versatility, but requires basic stock market knowledge that requires professional intermediaries in the sector. When you buy physical gold, you own the metal, whereas when you invest in digital gold, you have a right or an option. Moreover, because it is not a book entry, you cannot suspend payments. Unlike other financial assets, gold can always be on hand.

Government bonds

The biggest attraction of buying government bonds is that we are assured of a certain return, positive or negative, on the investment. This may seem contradictory, because historically, when someone lends money to someone else, they charge them interest, and therefore it may seem difficult to understand why some bonds are trading with a negative return.

This apparent inconsistency is due to the fact that some large investors seek safety in safe-haven assets, such as government bonds, during times of financial market turbulence. The 2008 crisis, with the collapse of Lehman Brothers and other banks, showed that the Deposit Guarantee Fund, which in Spain covers 100,000 euros per customer and institution, is nothing more than a consolation prize if we are talking about deposits of millions of euros.

Therefore, when we are talking about investment groups with large amounts of money, it may be preferable to buy bonds from countries with the highest credit rating (AAA), even when they offer a negative yield, since, unlike banks, this guarantees us pretty much all of our assets. Still, there may be a speculative motive: buying debt with a negative yield in the expectation that this yield will fall further so that the price of the bonds will rise.

This is a scenario that is hardly applicable to the medium or small investor, who tends to buy securities issued with a nominal value and which pay an explicitly determined interest on the investment, quarterly, every six months, or at maturity. And yet, they can also be traded on the stock market to offer investors the possibility to sell or buy before their maturity.

Security and profitability

Before investing, there are many factors to consider when deciding which financial asset is most suitable for us. And it is vital to assess the risk we are willing to take and to clearly define our investment objectives. As a general rule, the higher the return on an investment, the higher the risk. Conversely, if we want a very safe investment, we will have a low return.

Precious metals, especially gold, break this rule somewhat, with very high returns in times of economic crisis, given their status as safe-haven assets, and relatively stable prices when there is less demand in times of economic growth. But they always maintain a long-term upward trend, which is also accompanied by high liquidity thanks to their intrinsic value.

On the other hand, the risk-return trade-off is evident when it comes to government bonds. Fixed income securities issued by governments are considered risk-free as long as we are talking about developed countries with solvent economies, and with a practically non-existent probability of defaulting on payments to creditors. Even so, they are always accompanied by relatively low or even negative yields in the case of Germany.

This low yield can be affected by inflation, if we take into account that the coupons paid on fixed income are nominal over time. Therefore, when inflation rises, their real value falls and the return on these bonds is also lower. This is a scenario in which the purchase of gold offers better inflation protection, thanks to a higher yield, while maintaining high security and liquidity. If you are interested in buying gold, 11Onze will help you do so starting next week.

If you want to discover the best option to protect your savings, enter Preciosos 11Onze. will help you buy at the best price the safe-haven asset par excellence: physical gold.

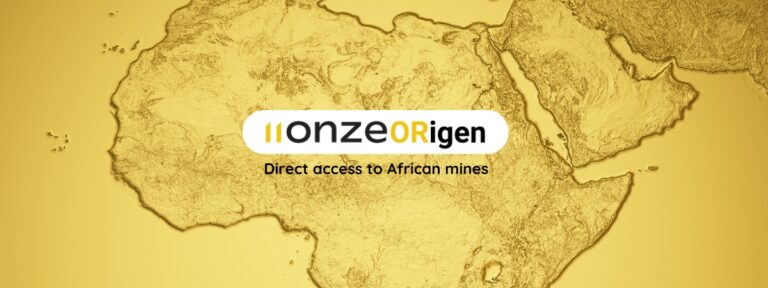

Preciosos 11Onze becomes the first entity in Spain to provide direct access to different African mines for institutions and big companies that want to buy large quantities of gold. In February 2022, 11Onze was already a pioneer in offering its community members the opportunity to buy gold collectively to hedge against inflation.

11Onze is breaking into the international gold market with ORigen: the possibility of buying physical gold in large quantities (from kilos to tonnes) by gaining direct access to several mines in Africa. Preciosos 11Onze is thus taking a giant step forward to be able to directly supply the national and international market with physical gold of the highest quality. The target audience for this product is European gold refineries, jewellers’ associations, large companies and institutional investors, so it is not intended for small investors.

The evolution of the price of gold in recent years has shown why this precious metal is the safe-haven asset par excellence, not only when it comes to protecting our savings, but also for large investors who want to diversify their portfolios when facing economic and geopolitical uncertainty such as the present time.

Preciosos 11Onze

It has been three years since 11Onze became the pioneering financial institution offering physical gold to its community, promoting collective purchases of gold with the aim of making a capital gain from the purchase and sale of this precious metal.

Now the time has come for 11Onze to grow by selling physical gold in large quantities on an international scale. We have the exclusive agreements necessary to guarantee the procurement of gold from the source, mainly with established mines in several African countries such as Mali, Uganda, Tanzania, and South Africa. And we are working to extend our network in South America.

Direct access to African mines

If you want the best product at the best price, you have to go to the source. After three years in the sector, Preciosos 11Onze has been able to launch ORigen.

In this way, Preciosos 11Onze has become the first entity in Spain to be able to provide direct access to gold at source. And we can offer quantities of gold ranging from 10 kg to several tonnes for one-off or recurring purchases. Gold of the best quality and at an unbeatable price, with discounts of up to 27% of the LBMA price.

A purchase with all the guarantees

11Onze Preciosos understands the challenges faced by buyers in this market, especially when dealing with remote and local mining communities. As the buyer’s key facilitator or agent, we provide essential resources to expedite, with all the certificates, this type of commercial transaction.

Our role is fundamental, as we have direct contact with the mines, ensuring a transparent process with all the guarantees. We also take care of all the necessary contracts, documentation, and verification. This is a key step in the process, especially when it comes to buying, transporting and refining large quantities of gold across borders.

11Onze has created a procedure that guarantees that the buyer will receive refined gold of the best quality and at the best price, fulfilling all legal requirements and eliminating any possible stress from the purchasing process. For institutions, jewellers’ associations, refineries or large companies that would like to access more information about ORigen, please contact one of our agents here.

If you want the best gold at the best price, you have to go to its origin. Get direct access to African mines with Preciosos 11Onze.

Tothom es trobarà o s’ha trobat en algun moment de la seva vida amb la necessitat d’adquirir un immoble, però què ens convé més, comprar o llogar? Quina opció ens beneficia més?

Comprar o llogar és l’etern dilema del sector immobiliari. Hi ha els perpetus defensors, tant d’una opció com de l’altra, amb interminables discussions sobre quina ens resulta més avantatjosa. Al final, però, la resposta és ben simple: depèn. Depèn de la nostra situació i de les nostres necessitats. El que sembla ideal per algú de quaranta anys, amb un treball estable, pot acabar sent absolutament el contrari per a un jove de vint i escaig amb ganes de veure món. Una decisió personal, però que requereix una planificació important. Analitzem la situació actual i les tendències predominants.

Ser propietari, una qüestió cultural?

Aquesta disjuntiva es pot considerar també un tema cultural: el 74% dels catalans viuen en habitatges de la seva propietat, i la resta en habitatges de lloguer. Passa el mateix en molts països del sud, mentre que al nord d’Europa aquests números canvien radicalment: països com Alemanya o Suïssa amb prou feines superen el 40% de propietaris. La tendència d’adquirir una propietat segueix a la baixa, especialment entre el públic jove, que viuen unes perspectives econòmiques que dificulten aquesta decisió.

L'agent 11Onze Sandra Molas ens presenta els principals avantatges del lloguer.

La compra: inversió a futur

En comprar un pis, sigui en un sol pagament o a través d’una hipoteca, estem invertint en el nostre futur, destinant-hi una part important dels nostres estalvis. Tenir un habitatge de propietat és una inversió a futur, que et permet vendre i recuperar part dels diners en qualsevol moment. De fet, la situació econòmica actual anima a considerar l’opció d’hipotecar-se, ja que el baix nivell en què es troba l’euríbor pot reduir significativament els interessos que pagaríem en cas de contractar una hipoteca. A més, els preus dels pisos, tot i no ser baixos, es pot considerar que han moderat relativament el seu preu després de l’any de pandèmia.

Adquirir un habitatge equival a ser propietari d’una cosa fixa, material i que sempre estarà allà, i que per tant ens resultarà beneficiós si el nostre pla de futur implica tenir estabilitat: mantenir-nos al mateix lloc durant anys, tenir una feina estable que no ens exigeixi canviar de localitat o que l’espai sigui l’adequat pels plans familiar que tinguem.

El lloguer: llibertat… a quin preu?

El lloguer és l’opció oposada a la compra, i el podem resumir amb les paraules llibertat i flexibilitat: ens permet no estar lligats a cap dels habitatges que escollim, i si en un any volem marxar perquè anem a treballar a l’estranger, venen uns veïns que no ens agraden, o simplement per canviar d’aires, no hi ha cap problema, tret de les condicions particulars que hàgim signat al contracte. Una gestió que també esdevé significativament més econòmica que en el cas de la hipoteca, ja que no necessitarem notari ni gestions legals rellevants. Aquest és un punt clau per als joves o les famílies amb menys recursos que no disposen d’estalvis suficients per realitzar els tràmits d’una hipoteca.

Aquesta flexibilitat amaga, però, un hàndicap important: la duració limitada dels contractes. El lloguer que hem agafat durarà una quantitat determinada d’anys. A partir d’aleshores, és possible que el preu canviï i augmenti. Independentment del barri o població en què vivim, podem trobar-nos en la situació de no poder pagar el nou lloguer, tot i haver estat molts anys pagant regularment uns diners que al final “hem perdut”: no s’han traduït en fer-nos propietaris.

També cal recordar que la llibertat que pot proporcionar un lloguer pot ser un concepte relatiu, ja que hi ha coses sobre les quals no podem escollir, per exemple les modificacions del pis que vulguem fer, per les quals necessitarem el permís del propietari.

La nostra situació i el nostre perfil són únics

Comprar o llogar poden semblar, i certament són, dos conceptes oposats, però al cap i a la fi, no deixen de ser dues cares de la mateixa moneda: la necessitat de tenir un lloc on viure.

Al final, cada persona és un món, i el que uns poden considerar bàsic, per altres no és més que un luxe innecessari, o fins i tot, un desavantatge. Hem de fer-nos una idea de quins són els nostres plans de futur i, d’acord amb la nostra situació personal i les nostres finances, escollir una opció o altra.

Vols ser el primer a rebre les últimes notícies sobre 11Onze? Clica aquí per subscriure’t al nostre canal de Telegram

Si t'ha agradat aquesta notícia, et recomanem:

Comunitat

ComunitatQuè acceptar i què no en llogar un habitatge

4 min readEn el mercat immobiliari, i concretament en el del lloguer

The unexpected appearance of DeepSeek’s open-source Chinese AI model is shaking up Silicon Valley and global markets. Launched on 20 January, it offers comparable performance to the OpenAI flagship at a fraction of the cost, using less advanced microchips.

The launch of DeepSeek’s new model, just as Donald Trump was sworn in as US president on January 20, was no coincidence. China was sending the message that, despite Washington’s restrictions on the export of next-generation microchips to curb the technological development and competitiveness of Chinese companies, Beijing can be the world leader in AI.

A day later, Masayoshi Son, CEO of SoftBank, Sam Altman, CEO of OpenAI, and Larry Ellison, chairman of Oracle joined the new Trump administration as it announced a private sector investment of up to $500 billion to fund infrastructure for artificial intelligence to outpace rival nations in this business-critical technology.

Impact on global stock markets

The White House announcement did not prevent the stock market plunge of companies such as Nvidia, one of the pillars of the technological revolution generated by AI and the main manufacturer of microchips in the supply of hardware for AI, which saw its shares fall by more than 15%, losing 589 billion dollars in a single day.

It was the biggest loss of value by a stock in the history of the stock market and relegated Nvidia to third place in the ranking, behind Apple and Microsoft.

Nvidia’s fall dragged down other technology giants and several companies linked to chips and semiconductors: Advanced Micro Devices (AMD -10.38%), Marvell (-19.11%), Broadcom (-17.40%) and Grail (-9.16%), Microsoft (-2.17). This turmoil also affected European stock markets, with significant falls in companies such as ASML (-8%), Schneider Electric (-10%) and Siemens (-5%).

Investors were concerned that DeepSeek’s innovative approach would lead to a collapse in demand for graphics processors and other components in data centres, which are essential for the development of AI.

A disruptive business model

One of the keys to the success of the Chinese AI model is the demonstration that the industry is capable of developing efficient and practical artificial intelligence without the need to rely on Nvidia’s advanced and expensive microchips. Thanks to Washington’s restrictions, the company was forced to use H800 model microchips, a less powerful version of those available to US companies.

In addition, DeepSeek claims that with its new technologies, it can reduce algorithm training costs by 75%, noting that it has invested only $7 million in developing its model, compared to the $50 million OpenAI has spent on ChatGPT. As a result, it can offer access to its interface for just $0.14 per million input tokens, far less than the $15 OpenAI charges for the same service.

The other pillar of DeepSeek’s success is its open-source approach, which allows any developer to modify and adapt the software to suit their needs. A business model that contrasts with the more restrictive uses that Western companies impose on their AI applications. It is therefore not surprising that, on Wednesday morning, DeepSeek became the most popular application overall, not just for AI, in the Apple and Google app shops.

DeepSeek’s breakthrough is proving that US technological hegemony in AI is no longer guaranteed. There is little doubt that sooner or later Washington will also impose bans and restrictions on this new Chinese competitor under the pretext of national security, as it has previously done with ZTE, Huawei and TikTok, but, ironically, the increasing aggressiveness of the US administration in the geopolitical framework to prevent the collapse of the empire is accelerating the development of technological, commercial and financial alternatives by other global players.

If you want to discover the best option to protect your savings, enter Preciosos 11Onze. We will help you buy at the best price the safe-haven asset par excellence: physical gold.

Els ETF són uns productes financers que aquí es coneixen com a fons d’inversió cotitzats. Es tracta d’uns actius financers híbrids, entre els fons d’inversió tradicionals i les accions, que segueixen l’evolució d’un determinat índex de referència.

ETF (de l’anglès exchange traded funds) o fons d’inversió cotitzats, són uns fons d’inversió que cotitzen en els mercats de valors. La característica principal d’aquests productes financers és que combinen la diversificació que ofereix una cartera d’un fons d’inversió amb la flexibilitat de la compravenda d’accions.

La seva política d’inversió consisteix a replicar un índex borsari: de renda fixa, de primeres matèries, d’un sector, etc., cosa que els fa molt atractius. D’aquesta manera són un producte molt utilitzat per invertir per tendències o temàtiques perquè, un cop agrupats els actius d’una tendència en un índex, els ETF en repliquen el comportament.

Què són els ETF?

Operativa dels fons cotitzats

Quant a la seva operativa, és igual que la de les accions, ja que cotitzen durant tota la sessió borsària i tenen un valor liquidatiu que es publica al tancament de la sessió. És a dir, el seu valor real no es coneix fins al final de la jornada borsària.

Poden invertir en fons cotitzats tota mena d’inversors, tant institucionals com particulars, els quals poden comprar un ETF a temps real, al preu que fixi el mercat en cada moment. La cotització podrà variar al llarg d’una sessió borsària en funció de l’oferta i la demanda, com passa amb qualsevol altre valor cotitzat, cosa que facilita una gran transparència per als inversors.

Tipus d’ETF

Tipus d’ETF

Encara que tots els ETF repliquen el comportament d’un índex de referència, això es pot portar a terme de diferents maneres:

- ETF de renda fixa: es comporten de la mateixa manera que els títols o bons de deute, tant públics com privats.

- ETF d’actius monetaris: representen a actius de deute a curt termini i actius monetaris negociats en el mercat interbancari.

- ETF segons capitalització: pot ser petit, mitjà o gran segons la capitalització de les empreses que el conformen.

- ETF sectorial: repliquen índexs d’inversió d’un determinat sector.

- ETF segons l’estil de gestió: fons que inverteixen en empreses amb un cert valor o amb expectatives d’un bon creixement a mitjà o llarg termini.

- ETF sobre divises: existeixen productes que repliquen l’evolució de les cotitzacions del mercat de Forex.

Avantatges i inconvenients

Els riscos que comporten els ETF

Tot i que hi ha ETF específics amb cobertura per minimitzar el risc de divisa, és important tenir en compte que els ETF no gaudeixen de cap garantia: com en el cas de qualsevol inversió en renda variable o fixa, hi ha un risc de pèrdua del capital invertit inicialment.

Invertir en ETF implica assumir un nivell de risc determinat que dependrà de la composició de l’ETF, de les fluctuacions del mercat i d’altres factors associats a la inversió en valors. Aquests actius d’inversió acostumen a ser fons de renda variable, excepte els que repliquen índexs de renda fixa, per la qual cosa, en general, presenten una volatilitat elevada.

Si vols conèixer opcions superiors per rendibilitzar els teus diners, entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

Quan se’ns parla dels diners es comenta que són covards, que busquen la inversió segura, que fugen de la incertesa, que s’amaguen en aquelles inversions que donen molt rendiment. Però això es basa en uns supòsits simplificats de la realitat que hauríem d’examinar abans de creure’ns tot allò que se’ns diu. I un d’aquests supòsits és permetre que la informació que circula sobre les inversions sigui transparent i fiable

Quan es discuteix sobre “com organitzar” sempre hi ha una certa tendència derivar cap a la macroeconomia. Per exemple, quan es discuteix la viabilitat de l’Estat català, es confonen termes relacionats amb el “mercat” i l’“organització”. Es diu que Catalunya no és viable perquè no és atractiu el seu mercat per a invertir-hi, referint-se a la mida del territori o al nombre d’habitants. D’altres comenten les dificultats organitzatives, sobretot de manca d’economies d’escala per tenir costos assumibles. Altres, mirant el mercat del deute, diuen que les emissions de deute català no tindrien sortida.

Per començar, la decisió d’una empresa d’invertir a Catalunya pot valorar-se d’acord amb si troba sinergies entre el seu sistema de valors corporatius i els de la cultura catalana (aspecte organitzatiu). I això sí, haurà analitzat abans sí els mercats potencials la fan viable. Per exemple, si es tracta d’un centre comercial, quantificarà si la localitat on se situï té potencial suficient (res a veure amb els habitants de Catalunya, si no del poble o ciutat en qüestió). Una empresa de serveis mirarà si té accés a mà d’obra qualificada i si la situació geogràfica li dona accés a altres mercats.

Invertir amb consciència

Cal observar aquests dies que aquells que valoren les inversions per assessorar a on han d’invertir els diners aquells que en tenen, tampoc es posen massa d’acord. De cop i volta el bo espanyol es qualifica de bo “escombraries”, i la prima de risc s’enfila. Llavors les declaracions d’alguna autoritat competent fan que torni a baixar la prima i sembla que les aigües turbulentes es tornen més tranquil·les. En cas de tenir diners, els invertiria seguint altres consells menys volubles, però suposo que les agències de ràting les formen persones que valoren la informació que reben, i la deuen fer circular de la millor manera possible, és a dir, en realitat, no deixen de ser persones que miren les notícies i les interpreten a la seva manera. Mirem el cas de Catalunya, tots podíem llegir a certa premsa internacional que havia demanat un rescat a l’Estat Espanyol.

Això sí que fa riure. Seria com si jo ingressés el meu sou a un compte de la comunitat de veïns, i la comunitat de veïns em digués que em rescata quan li dic que em doni diners per a pagar la quota de la comunitat.

El problema arriba quan aquesta informació que es fa circular potser no és tan confiable com caldria, i les opinions acaben essent certeses que tenen conseqüències molt greus en l’àmbit dels interessos que s’han de pagar pels diners que ens deixen.

Tornem a un exemple casolà, seria com si el rebut de la hipoteca d’un mes a l’altra passés de 800 a 1200 euros perquè el meu veí li diu al banc que no podré pagar, i ho diu perquè un botiguer li explica al meu veí que em va fiar la darrera vegada i li dec la factura de la verdura. En aquests moments m’alegro que la meva hipoteca estigui ben firmada davant d’un notari i inscrita al registre de la propietat! També m’alegro de no haver de fer una ampliació d’hipoteca en aquests moments que el veí i el banquer es troben per conversar sobre les meves minvades finances.

Més organització o menys mercat

Potser la clau és començar a parlar més de direcció d’organitzacions que d’economia de mercats. Perquè la realitat supera la teoria dels mercats perfectes i una de les raons de ser de l’organització anomenada “Estat” és precisament veure com es poden utilitzar els mercats com un instrument per millorar la vida de les persones. Acceptar que els mercats no són espais perfectes d’intercanvi entre individus, sinó que moltes vegades falta oferta, falta demanda, o bé totes dues.

Així que més que dir que els diners són porucs, podríem dir que depèn. Depèn de qui els té, i com és aquella persona, depèn de si creu en la inversió, o senzillament es tracta de diners sense ànima buscant maximitzar beneficis a curt termini, minimitzar riscos i no comprometre’s amb cap projecte concret.

Molts petits empresaris utilitzen els diners que guanyen per a poder tirar endavant la seva autoocupació i l’ocupació de les famílies que en depenen, arriscant el seu patrimoni, i fins i tot, invertint quan no hi ha finançament garantit per les entitats que l’haurien de garantir. Aquests diners no els veig porucs, sinó més aviat al contrari, són valents. Però anem a pams, moltes de les opinions que escoltem del món empresarial, les fan moltes vegades grans directius, que no arrisquen el seu capital, i que no són estrictament empresaris.

Suposo que els empresaris, sobretot de PIMES, es troben ocupats treballant i intentant treure forces i recursos d’on sigui per a continuar vius i amb esperança. Ja està bé de parlar dels diners porucs i covards, i comencem a centrar-nos en les persones que els tenen a la butxaca i mirem què en fan. Això portaria a un debat molt més fructífer i productiu. I més autèntic.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!