11 consells per millorar l'economia familiar

La pujada generalitzada de preus està complicant les finances de moltes llars. Cada vegada és més difícil quadrar els comptes per a arribar a final de mes i encara més dedicar una part dels nostres ingressos a l’estalvi. Davant aquesta situació, recollim onze consells per a millorar l’economia familiar.

- Aplicar la fòrmula del 50/30/20. Es tracta d’intentar distribuir els nostres ingressos de forma que el 50 % es dediqui a les despeses (llum, aigua, lloguer, hipoteca, telèfon, menjar, estudis…), el 30 % al nostre oci (les nostres sortides en esmorzars o dinars fora de casa, vacances, regals…) i el 20% restant a l’estalvi.

- Retallar subscripcions innecessàries. A quantes plataformes digitals estem subscrits? Les fem servir totes? Cal que les continuem pagant? I aquella subscripció a aquella revista que mai acabem llegint? Totes les subscripcions automàtiques s’han de revisar per valorar si són necessàries. Avui en dia existeixen diferents plataformes amb contingut en línia que són legals i gratuïtes, només cal fer una ullada per Internet per trobar-les. I recordem que les biblioteques també són una gran font de llibres i contingut audiovisual.

- Revisar els nostres contractes de llum, gas i telèfon. Cal revisar amb molta cura els contractes que tenim amb les diferents companyies de serveis. És una de les partides on més diners se’ns en van sense adonar-nos al cap de l’any. No podem prescindir d’aquestes despeses, però sí reduir-les.

- Fer més àpats a casa. Reduir les vegades que sortim a menjar fora de casa o que comprem menjar per emportar-nos pot arribar a ser una molt bona font d’estalvi. No cal deixar d’anar als restaurants, però sí reduir la quantitat d’àpats que fem fora de casa, i més si som una casa de família nombrosa.

- Reutilitzar. Quan una cosa se’ns faci malbé, mirem si podem reparar-la i allargar-ne la vida abans de llençar-la a les escombraries. També és una bona eina d’estalvi comprar roba de segona mà, llibres, mobles i fins i tot electrodomèstics.

- No comprar impulsivament. Una de les raons principals per les quals no fem un bon ús dels nostres diners són les compres compulsives. A partir d’ara, quan vulguem una cosa, donem-nos un marge de temps per saber si de veritat la necessitem. Ens sorprendrà comprovar que podem prescindir de gran part de les coses que volem comprar a cop de targeta.

- Comparar preus. Quantes vegades ens ha passat que comprem un telèfon mòbil, per dir un exemple, i l’endemà veiem una oferta del mateix producte en una altra botiga? Això ens passa per no comparar. Hem d’aprendre a comparar tot el que comprem, fins i tot el menjar.

- Fer servir menys el cotxe. Tot i que molta gent no pot prescindir del transport privat, sí que en podem reduir l’ús. Mirem d’utilitzar el transport públic o compartir cotxe si és possible. I fem ús també de la bicicleta, i sobretot, de les nostres cames, que caminar és sa i gratuït.

- Escollir una bona entitat financera. Són necessàries totes les nostres targetes de crèdit? Quines comissions ens cobra la nostra entitat financera? Revisem si aquesta entitat financera ens ajuda a tenir una bona economia personal, o si, per contra, cal que fem un canvi. Actualment, hi ha moltes entitats financeres amb eines que ajuden a controlar les teves despeses i que alhora et donen un cop de mà per estalviar: escollim una bona entitat financera pel nostre futur.

- Adaptar-nos a la nostra butxaca. Si ingressem una certa quantitat de diners, no fem més del que la nostra economia es pot permetre. No cal “estirar més el braç que la màniga”, com diem els catalans. Fem un ús responsable dels nostres diners segons els nostres guanys.

- Ser previsors. Hem d’analitzar l’evolució de les nostres despeses en els últims mesos per comprovar en què se’ns va els diners i on podem retallar. Davant l’actual situació inflacionària, en alguns casos serà necessari aplicar una “economia de guerra” segons com estimem que evolucionaran els nostres ingressos i despeses.

Ja fa dies que sabem que els diners no fan la felicita. Però podem aportar estabilitat a la nostra economia personal per evitar-nos disgustos. A més, en aquests temps d’incerteses econòmiques, val la pena recordar la frase que ens va deixar el filòsof Sèneca: “No és pobre qui té poc, sinó qui molt desitja”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Les dones ocupen tan sols un 34% dels càrrecs directius a Espanya. Una xifra insuficient que ha fet aflorar un nou lideratge, en clau femenina, que trenca i debilita cada vegada més barreres socials.

Espanya estableix, per llei, que en els càrrecs directius privats les persones del mateix sexe no haurien de superar el 60%. Es busca el que, en paraules del filòsof i economista John Stuart Mill, seria una “perfecta igualtat que no admeti poder i privilegi per uns ni incapacitat pels altres”. A la pràctica, però, la xifra es desdibuixa i aquest propòsit segueix sent un repte. Des que el 1910 les dones van accedir a les universitats, es troben amb la paradoxa que, tot i tenir els mateixos estudis, no poden accedir als mateixos càrrecs.

Lideratge femení, reinventem el futur

Una vida laboral marcada des de fa generacions per patrons masculins i que, de mica en mica, tal com demostren les xifres, obre la porta a l’altra meitat de la societat. I tot i que la dificultat per accedir a certs càrrecs segueix vigent, la conciliació segueix sent un repte i la diferència de salaris una realitat, cada vegada són més les dones que prenen les regnes de la seva vida professional i, per tant, de la seva vida. El lideratge femení treu a la llum aquest esperit revolucionari que, lluny dels patrons fins ara marcats, reivindica que el poder també pot ser conscient, transformador i sostenible.

Emprenedoria i sororitat, el lideratge pren noves formes

Parlar de lideratge femení és, sovint, parlar d’emprenedoria. L’observatori realitzat per l’empresa Extraordinaria a l’any 2020 constatava que el 58% de dones emprenedores ho feien per necessitat. La lectura d’aquesta xifra ens pot portar a circumstàncies com la dificultat per promocionar dins les empreses, l’impacte de la conciliació familiar o la maternitat en la vida laboral o l’exclusió del mercat que pateixen moltes dones arribades a certa edat. Les causes són múltiples, i la resposta és clara: si no poden seguir el camí marcat per la societat, marcaran el seu propi camí.

És el cas de Gemma Fillol, que des de la seva experiència ha demostrat que l’emprenedoria esdevé lideratge. Actualment és CEO d’Extraordinaria, la xarxa d’emprenedoria i lideratge femení que connecta més de 50.000 dones a Espanya. A partir de les xifres de l’estudi, remarca que “les dones emprenem per motius diferents que els homes. De fet, una de les pors principals de les emprenedores no és no facturar sinó no arribar a tot. Al final, ens mou l’aquí i l’ara. Des d’Extraordinaria observem quins són aquests comportaments i com podem ajudar-les. Com crear sororitat”.

La societat segueix sent profundament desigual i Fillol reivindica accedir a les mateixes oportunitats i drets “des de la més absoluta diferència, perquè la diferència és enriquidora”. Segons ella, s’intenta liderar des d’una visió femenina, però el sistema és masculí, i això provoca el xoc d’aquests dos mons, de dues maneres d’actuar i veure el món. És per això que moltes dones que accedeixen a alts càrrecs ho fan des d’aquests patrons masculins que tradicionalment s’han associat al poder.

Quines són les claus del lideratge femení?

Més cooperació i menys competició. Més treball en equip i menys jerarquia. Més empatia, col·laboració i intuïció i menys passivitat, control i impulsivitat. Són molts els autors que han descrit les característiques d’aquest lideratge, i precisament aquesta necessitat de transformar conceptes que fins ara associàvem al poder, és el primer pas per entendre que el lideratge femení no ens parla només d’una dona assumint un càrrec, sinó que vol aportar una nova visió de treballar, de comunicar-se i, fins i tot, d’entendre l’empresa i els seus objectius.

Tal com remarca Fillol, “no es busca només crear negocis sostenibles a econòmicament sinó també en l’àmbit humà. Generar un impacte social, transformar l’statu quo. El propòsit és molt clar, s’estan construint empreses des d’un altre lloc i això és molt revolucionari. El capital no és el primer i la crisi de la Covid-19 ha demostrat que les empreses que han sobreviscut són les que s’han posat les piles en activar l’empatia i l’escolta activa”.

Precisament a aquesta visió femenina en clau de sensibilitat decisiva i empatia es referia la presidenta del BCE Christine Lagarde l’any 2008 quan pronunciava que “si hagués sigut Lehman Sisters en lloc de Lehman Brothers, el món es veuria diferent”.

Del lideratge exclusiu al lideratge participatiu

“La resiliència, la capacitat de sortir reforçat d’un impacte, és carn de lideratge” i aquesta és precisament la clau de les líders del futur. Allunyar-se de la imatge del poder i la possessió per vincular-se a la contribució i la cooperació. Un lideratge que passa d’estar a l’abast d’uns pocs a esdevenir popular: “Per mi, una persona líder és una persona responsable i compromesa amb el seu èxit i amb l’impacte que vol deixar en aquest món”.

L’autèntic lideratge femení és el que genera un impacte positiu, i no només des dels alts càrrecs, sinó de forma transversal. De baix a dalt. Tal com conclou Gemma Fillol, “tots generem un impacte. L’activisme es pot practicar des de vessants tan propers com l’escola dels fills, les botigues on compres o a qui votes. Totes hauríem de ser persones conscients, qüestionar-ho tot i estar compromeses amb els nostres anhels més profunds, l’empremta que volem deixar al món. Tots hauríem de ser líders”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Els diners formen part de la nostra vida des de ben petits. Amb les primeres monedes que posem a la guardiola, els diners que ens donen els avis per l’aniversari, la primera feina d’estiu, l’ajuda dels pares per comprar-nos els primers capricis… I de sobte, arriba la majoria d’edat i, entre molts d’altres canvis, per primera vegada tenim el control sobre els nostres diners. Però realment ens han ensenyat a gestionar-los? Serem capaços d’independitzar-nos, d’arribar a final de mes? La resposta és que, sens dubte, sí, controlar tot això està a les nostres mans, i només necessitem una mica d’organització per treure’n el màxim rendiment.

Per què necessito els diners?

El primer estereotip que hem de trencar respecte als diners és comparar-nos amb els altres. Calcular el que tenim o guanyem en funció del que té la gent del nostre entorn no és ni ser objectiu ni realista. Cadascú neix i creix dins un entorn determinat, en unes condicions sobre les quals rarament ha pogut influir. Si estàs estudiant i tot just comences a encaminar el que serà la teva vida, treu-te la pressió de sobre, perquè res està escrit, i l’important no és on comences sinó on pots arribar. Així doncs, el primer que ens cal fer és analitzar la situació actual i determinar el nostre objectiu a mitjà termini. No serà el mateix viure a casa dels pares i centrar-nos en els estudis que tenir la voluntat d’independitzar-nos, encara que per aconseguir-ho hàgim d’invertir part del nostre temps en treballar. Determinar això ens portarà a la següent pregunta: quants diners necessito per viure?

En aquest punt ja hem de començar a jugar amb les nostres finances i diferenciar les despeses fixes de les variables, tal com fan les empreses. Les fixes seran totes aquelles que tenim tant sí com no cada mes, com ara el lloguer del pis, el gimnàs, el preu de la targeta de transport o una subscripció a Spotify. En el cas de les variables, seran totes aquelles en què l’import pot variar d’un mes a l’altre en funció de les nostres necessitats. Per exemple, tot i que el menjar és imprescindible, no gastarem el mateix un mes que l’altre, i justament és un dels punts on podem retallar despesa. Amb això no ens referim a deixar de menjar o comprar els productes més econòmics del mercat, independentment de la seva qualitat. Més aviat ens referim a tot el contrari: apostar per un consum més responsable.

Com puc reduir la meva despesa mensual?

Només cal mirar l’entorn actual per veure que les tendències de consum, és a dir, el tipus de compra que fa la major part de la societat, està canviant, i cada vegada són més les persones que en comptes de comprar en grans superfícies industrialitzades busquen el producte de proximitat, més qualitat i menys quantitat. Aquests petits canvis ens permetran fer una compra amb consciència, prioritzant només els productes que necessitem i cuidant al mateix temps la nostra salut i economia. Algun exemple que podem aplicar a la nostra vida diària podria ser beure aigua en envasos reutilitzables (ampolles de vidre o metàl·liques) i evitar així la compra diària d’ampolles d’aigua, tot substituint-les per garrafes que són més econòmiques i ens duraran més temps.

El mateix podem fer a l’hora de la compra, portant la nostra bossa per evitar comprar bosses de plàstic. Un altre truc útil pot ser organitzar el nostre menú setmanal, per saber què menjarem cada dia i, per tant, què ens cal comprar. Ni més ni menys. Pel que fa a productes d’higiene, podem optar per paquets familiars, on hi ha més quantitat per menys preu, o bé alternatives com les pastilles de sabó o les copes menstruals que, més enllà de ser econòmiques, no generen residus. També existeixen botigues a granel on pots comprar només la quantitat que necessites, sigui de productes alimentaris o de neteja de la llar. Investiga la teva zona i busca l’opció que més s’adapti a la teva butxaca, recordant sempre que allò que s’ha fet sempre, o allò que fa la majoria, no sempre és la millor opció per tu.

Pel que fa al transport, també cal buscar aquest equilibri i valorar alternatives al transport privat, que suposa un cost més elevat si sumem gasolina, impostos, assegurança i reparacions. El transport públic o la bicicleta són dues opcions econòmiques que ens poden ajudar a controlar les nostres despeses al mateix temps que cuidem el medi ambient. Fins i tot en el moment de sortir de festa podem retallar despeses si actuem amb consciència. Reservar amb antelació, aprofitar ofertes i descomptes o marcar-nos la quantitat que volem gastar abans de començar la nit ens ajudarà a mantenir un cert control. Si aquesta última part és la més difícil, un truc pot ser portar en efectiu l’import que volem gastar. D’aquesta manera, no hi haurà marge de passar-nos de pressupost i això ens permetrà gestionar millor les sortides, sense gastar ni un euro més del que toca.

Controla la teva situació econòmica des del mòbil

Aquestes són algunes de les recomanacions que ens ajudaran a mantenir el control dels nostres estalvis, però la tasca important és analitzar la nostra situació particular i fer-nos les següents preguntes: de quins ingressos disposo? Quina quantitat he de destinar a despeses fixes? Què em queda per destinar a l’oci? Necessito estalviar de cara al futur?

Si una cosa tenim a favor, és que actualment existeixen aplicacions per gairebé tot. Controlar les nostres finances mai ha sigut tan fàcil. La majoria d’entitats financeres s’estan posant les piles des de fa anys perquè l’experiència del nou client digital sigui intuïtiva i àgil, de manera que en un sol clic tinguem a la nostra disposició tota la informació que desitgem, des del saldo total del compte (els diners de què disposem), fins a les despeses que hem realitzat amb la targeta, veient de manera gràfica on estem destinant la major part dels nostres diners. Això ens permetrà fer-nos una idea de la nostra situació actual i cap a on hem de dirigir els esforços futurs.

Treballar i estalviar, els dos grans aliats per tenir diners

Una eina clau per gestionar els nostres estalvis són les guardioles digitals, un espai del compte on posarem els diners que volem destinar a una activitat concreta. El funcionament n’és senzill: ens hem de proposar un objectiu, sigui un viatge o alguna cosa que volem comprar, i a partir d’aquí calculem quin import hauríem d’ingressar cada mes per aconseguir-lo. Cal buscar l’equilibri entre allò que desitgem i els nostres recursos actuals. Si volem més diners, haurem de treballar més. Si no podem treballar més, els haurem de gestionar de forma més eficient. Però, sigui quina sigui la nostra situació, prendre el control de les nostres finances i saber en tot moment què està passant al nostre compte corrent és indispensable.

L’últim consell és no perdre de vista que mai caminem sols. Tenim pares, familiars i molta gent al voltant que ens pot ajudar a entendre què significa tot allò que té a veure amb els diners, que, en definitiva, és entendre com funciona el món actual. Tenir el seu suport i seguir els seus consells serà un pilar indispensable perquè aquest primer contacte amb el món de les finances sigui clar i comprensible. Quan prenem el control dels nostres diners, estem prenent el control de la nostra vida.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Finances

FinancesLliçons financeres que has d’assolir als 30

3min lecturaQue sí, que la joventut és per gaudir-la i cal aprofitar cada

Un dels detalls importants quan contractem una assegurança per a la llar és calcular el valor del contingut, és a dir, totes les coses que tenim a casa. Això permetrà que l’asseguradora ens pugui compensar en cas de sinistre o robatori.

En l’assegurança de la llar ha de constar el valor del contingut de l’habitatge, que inclou el mobiliari, els estris i els objectes de valor i joies. Fer un càlcul del seu valor és més senzill del que pensem, tal i com explica Sara Casals, cap de producte júnior d’11Onze.

El més aconsellable per estimar el valor de les nostres pertinences és fer-ho per estances, elaborant un llistat amb tots els béns i assignant a cadascun d’ells el valor de reposició, que és el que ens costaria en aquest moment comprar en el mercat l’objecte en qüestió. Hem de pensar que la valoració del contingut condicionarà el preu de l’assegurança, així que no ens interessa valorar-lo per sobre del preu real, ja que això incrementaria el preu de l’assegurança.

Les joies i objectes de valor com les obres d’art tenen un tractament especial i s’han de declarar en el seu apartat corresponent. A més, pel que fa a aquest tipus d’objetes, “el nivell de cobertura que ens oferirà l’asseguradora estarà relacionat amb les mesures de seguretat que tinguem a la llar”, indica Casals.

Quant val el que tinc a casa?

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

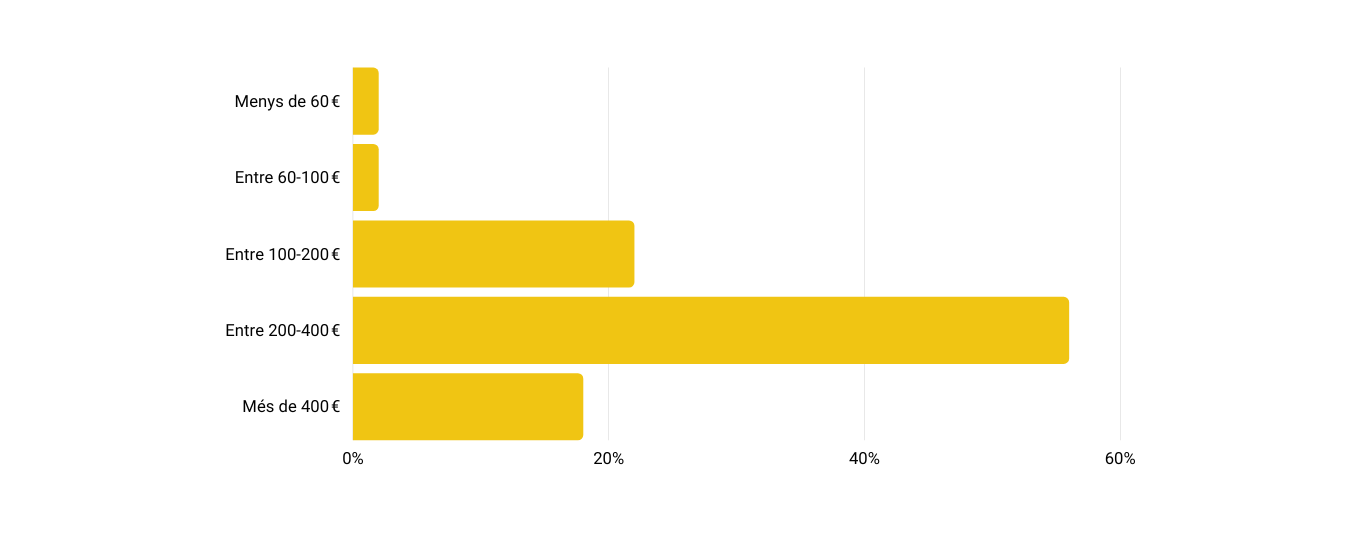

Hem realitzat un estudi dels costos de les assegurances de la llar a través d’una enquesta als membres de la nostra comunitat que són propietaris d’un habitatge, amb l’objectiu d’analitzar la competitivitat del producte que oferim des d’11Onze Segurs.

L’enquesta ha estat realitzada per 11Onze des del nostre canal de Telegram amb la participació de 279 usuaris que responien a la pregunta: “Quant et costa anualment la teva assegurança de la llar?”. Es donava opció a triar entre un ventall de preus que anaven des de 60 € anuals, fins a més de 400 €.

Les dades finals recullen que el 56% dels usuaris paguen entre 200 i 400 € anuals per la seva assegurança de la llar, mentre que el 22 % tenen una despesa entre 100 i 200 € per any. A més, un 18% paguen més de 400 € l’any. Uns resultats que concorden amb el preu mitjà anual de les assegurances de la llar a l’Estat, que es troba al voltant dels 301 euros anuals.

Quant et costa l’assegurança de la llar?

Una alternativa més competitiva

Des d’11Onze Segurs pensem que es pot reduir el cost de l’assegurança de la llar optimitzant els processos i personalitzant les cobertures. És per això que tenim una plataforma totalment digitalitzada, on prescindim dels contractes en paper, les gestories físiques, les despeses de gestió, de cancel·lació i de canvi de contracte, la qual cosa ja et suposa un estalvi considerable, però a més, et permetem modificar i adaptar les cobertures a les teves necessitats en qualsevol moment, abans i després de signar el contracte.

D’aquesta manera et podem oferir una assegurança de la llar des de 5 € al mes. La nostra pòlissa està pensada perquè que no paguis de més per la teva assegurança, oferint una quota mensual o anual, sense permanència, entre un 15%-20% més barata que amb les asseguradores tradicionals. Quin és el cost mensual de la teva assegurança de la llar actual? Vols saber quan et podries estalviar? Prova el nostre simulador de preus introduint algunes dades bàsiques, i tindràs el teu pressupost sense compromís al moment.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Per transformar una idea de negoci en una empresa és essencial tenir una visió global del projecte empresarial. El Business Model Canvas és una eina de gestió estratègica que permet ordenar i visualitzar tots els aspectes clau d’una empresa. Xavi Viñolas, Content Manager d’11Onze, ens explica com fer-la servir.

A l’hora de crear una empresa no n’hi ha prou amb tenir una idea de negoci i un esperit emprenedor. Per saber si un projecte empresarial és factible cal fer un pla de negoci que tingui en compte tots els àmbits de l’empresa durant un llarg període de temps amb el propòsit d’analitzar la viabilitat del projecte, definint els objectius i considerant els inconvenients.

Què és el Business Model Canvas

El Business Model Canvas és una plantilla que permet analitzar i visualitzar de forma clara, àgil i senzilla una proposta de negoci o les opacitats d’una empresa ja existent. Això ens permetrà evitar que els objectius de l’empresa siguin poc clars, poc realistes o inadequats.

També és una eina ideal per a crear models innovadors amb l’objectiu de generar valor per als clients. Com explica Xavi Viñolas, “És una eina molt útil per explicar a possibles inversors o socis, com el nostre negoci proporciona valor al consumidor i, a la vegada, com aquest consumidor crea valor per al nostre negoci”.

Com t’ajudarà el “Business Model Canvas”?

Els 9 elements clau de la plantilla

Alexander Osterwalder, el creador del Business Model Canvas, explica el concepte: “La millor manera de descriure un model de negoci és dividir-lo en nou mòduls bàsics que reflecteixin la lògica que segueix una empresa per aconseguir ingressos. Aquests nou mòduls cobreixen les quatre àrees principals d’un negoci: clients, oferta, infraestructures i viabilitat econòmica”.

- SEGMENT DE CLIENTS. És a dir, a qui va dirigit aquest negoci? Qui és el nostre client? Quin és el nostre segment de mercat?

- PROPOSTA DE VALOR. Molt senzillament, quins productes o serveis ofereixes que creen valor pels teus clients. Què ens fa diferents?

- CANALS. Com es distribueix aquest producte o aquest servei? És un producte o servei intangible que el vens a través d’una app o d’una web? És un producte o servei que s’ha de vendre o proporcionar a través d’una botiga o oficina física?

- RELACIONS AMB CLIENTS. Aquí descrivim quin tipus de relacions tenim amb els nostres clients. Ens adrecem a un client que només ens comprarà una vegada? O tenim un negoci que busca un client recurrent, com una subscripció?

- FONTS D’INGRESSOS. Com monetitzem el negoci? És una proposta de venda directa o un model de subscripció recurrent? Com fixem el preu del nostre producte?

- RECURSOS CLAU. Aquests poden ser la teva fàbrica, els teus empleats, propietat intel·lectual, coses o persones que són imprescindibles pel teu negoci.

- ACTIVITATS CLAU. Activitats que fas amb els recursos clau i que són necessàries per portar a terme la proposta de valor: màrqueting, producció, vendes.

- SOCIS CLAU. La gent o organitzacions que necessites per executar el teu model de negoci i produir valor pels teus clients.

- ESTRUCTURA DE COSTOS. I finalment, tot això et costarà diners, oi? Quins costos fixos i variables determinen el nostre model de negoci? És un model escalable?

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis.

Si t'ha agradat aquest article, et recomanem:

Economia

EconomiaDirecció d’empresa: entre la confiança cega i la desconfiança total

4min lecturaEl valor de les coses es troba en el seu just equilibri entre...

Les idees innovadores són vitals per a fer evolucionar l’economia d’un país. També són essencials per al naixement d’empreses emergents, però obtenir diners per a desenvolupar-les no sempre és fàcil per als emprenedors. Per això, us donem tres consells per engegar.

Quan pensem a muntar un negoci, el primer que se’ns passa pel cap és que hem de demanar diners a una entitat financera. Tanmateix, que ens concedeixin el finançament necessari per a iniciar un negoci des de zero és tot un embolic. Ens poden dir que ens falten garanties per retornar el préstec o el crèdit que hàgim demanat i, a més, ens reclamaran un projecte ben elaborat i un estudi de mercat que defensi la nostra viabilitat.

Si parlem de finançament per a empreses, potser pensem en les línies ICO, impulsades per l’Estat, però aplicades per les entitats financeres, que compten amb un límit de fons a concedir. Un cop s’acaben els diners que ens han assignats per a un període concret, ja no ens podran donar més préstecs. A més, aquest tipus d’ajudes no estan destinades específicament per a emprenedors.

Primer consell: busca programes per a emprendre

Al sector públic, conscient de les dificultats que es troben les empreses emergents, ja fa uns anys que s’han posat en marxa diferents programes d’ajuts i subvencions per als que volen iniciar-se en el món empresarial. Aquests ajuts fan èmfasi en col·lectius amb més vulnerabilitat o que tenen més impediments per a assolir els seus objectius, com són les dones i els joves.

Com tot tràmit que impliqui l’administració pública, pot ser llarg i complicat intentar optar a aquests programes que ens ajuden a engegar el nostre negoci, però, si tenim molt clar el projecte, hem de buscar el finançament que necessitem per tots els mitjans disponibles. Actualment, hi ha subvencions de tota mena. Així que només ens haurem d’entretenir a buscar si n’hi ha alguna que ens escaigui.

Segon consell: desbrossa el gra de la palla i demana ajuda

Desbrossar el gra de la palla d’aquestes ajudes, però, pot ser un exercici complex, perquè les nostres idees no sempre es poden encasellar en les classificacions preestablertes, però segur que alguna s’hi acosta prou al que imaginem i podrem presentar-hi el nostre projecte. En qualsevol cas, a les administracions existeixen serveis d’assessorament, com Barcelona Activa o Creacció, que tenen un programa específic d’emprenedoria, tot i que només es tracta d’acompanyament.

Hem de tenir en compte que hi ha programes de subvencions que seleccionen els projectes per concurrència competitiva, com el programa INNOTEC, que cofinança projectes de recerca i desenvolupament (R+D) fins al 70%. N’hi ha d’altres que simplement ens ajuden en temes fiscals, per a reduir costos. Poden ser de gran utilitat, tot i que pagar menys impostos probablement no ens ajudarà a posar en marxa el projecte que tenim al cap. L’important és que existeix un ampli ventall d’opcions, especialment si els nostres camps són la innovació i la millora del medi ambient.

Per altra banda, la Unió Europea també ha creat programes com l’EU Recovery Plan, dins del qual trobem els fons europeus per a la transformació digital i ecològica, i, més concretament, un instrument excepcional per a finançar la reactivació europea després de la pandèmia. És l’anomenat Next Generation EU, dotat amb 750.000 milions d’euros, i repartits en diferents convocatòries que inclouen objectius més específics, com ara l’emprenedoria femenina.

Perquè les dones emprenen gairebé el 50% de les iniciatives de l’Estat, segons es desprèn de l’informe GEM España 2018-2019, en què es reflecteix que la taxa d’activitat emprenedora femenina no ha deixat de créixer, escurçant així la bretxa de gènere. Per aquest motiu, podem trobar plans d’ajut i incentius exclusivament per a elles, com el d’Emprenedores Digitals.

Tercer consell: la clau està en la perseverança

Dins aquest complex món del finançament per a startups, fins i tot hi ha iniciatives com els Esmorzars de Finançament, impulsats per l’Agència per la Competitivitat de l’Empresa (ACCIÓ), que tenen com a objectiu posar en contacte els emprenedors amb els possibles inversors, els anomenats “àngels inversors”.

Per a posar en marxa un negoci, una idea revolucionària, sempre ha estat necessari tenir un mecenes que cregui en el projecte, tant o més que nosaltres mateixos. Però si encara no ha aparegut, no ens podem donar per vençuts. Recorda: si els inventors més coneguts de la història de la humanitat no haguessin perseverat, no hauríem assolit els avenços i les fites que hem assolit col·lectivament. Com va dir el famós il·lustrador Walt Disney: “Tots els somnis poden fer-se realitat, si tenim el coratge de perseguir-los”.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

L’evolució de les qualitats que defineixen a un bon líder no es pot analitzar de manera independent a la transformació de la societat al llarg del temps. Pilar Oltra, agent d’11Onze, ens fa una anàlisi de com ha canviat el concepte del lideratge durant el transcurs de la història.

El lideratge clàssic, prevalent des de temps immemorials fins al segle XIX, donava prioritat a valors com bravura, fortalesa, astúcia i fins i tot ‘respecte’ a través de la por. Avui dia, conceptes com l’empatia, o la dificultat de mantenir la motivació i el compromís dels empleats prenen protagonisme a l’hora de definir a un bon líder.

Com explica Oltra, actualment un líder “desenvolupa la seva activitat des de la vulnerabilitat, analitzant les seves fortaleses, debilitats, amenaces i oportunitats, així com els seus valors, emocions i creences”, fonamental per despertar els sentiments positius dels seus col·laboradors.

El lideratge del s. XXI: L’Assertivitat

La intel·ligència emocional

La capacitat de reconèixer els sentiments propis i aliens, i de connectar adequadament amb altres persones, el que es coneix com a intel·ligència emocional, ens ajuda en la resolució de conflictes, a ser més empàtics i a comunicar-nos de manera efectiva. “Fa que el lideratge incrementi el rendiment individual i dels equips i organitzacions”, apunta l’agent d’11Onze.

Un bon líder ha de ser capaç de combinar la consecució de les tasques amb conductes orientades a fomentar les relacions entre les persones. Com detalla Oltra, “es necessiten líders per complir els objectius empresarials, però també prou hàbils per fer partícips als seus equips, de manera que se sentin igualment inspirats”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

L’efecte d’enquadrament, conegut en anglès com a ‘framing effect’, és un biaix cognitiu segons el qual una mateixa informació, plantejada de diferent manera, pot portar-nos a conclusions dispars. Lara de Castro, de l’equip de Recursos Humans d’11Onze, ens explica com aquesta distorsió de la percepció pot afectar les nostres decisions del dia a dia.

A tots ens agrada pensar que a l’hora de prendre una decisió o fer una elecció seguim el nostre criteri amb certa objectivitat, però com explica Lara de Castro, “el nostre pensament crític no és tan imparcial com ens pensem, sinó que responem d’acord amb com ens plantegen la pregunta en qüestió”.

Podem trobar infinitat d’exemples de com el biaix cognitiu determina la presa de decisions de les persones. Es tracta d’un marc cognitiu on les persones decideixen una opció o l’altra en funció de si les opcions es presenten amb connotacions positives o negatives. Posem pel cas que t’han de fer una intervenció quirúrgica i has de signar un document per donar el teu consentiment: si et diuen que tens un 90% de possibilitats que surti bé, és més probable que signis el document, que si et diuen que tens un 10% de possibilitats que surti malament.

Efecte marco

Aprofitar aquest biaix cognitiu intrínsec de les persones en funció de com el cervell fa comparacions entre positiu vs. negatiu, pèrdua vs. guany, millor vs. pitjor, etc., facilita que “persones, governs i empreses que dominin la comunicació, puguin fer amb nosaltres el que vulguin”, apunta de Castro.

De Castro ens fa una reflexió en aquest sentit: “Si ho centrem en el món de les finances, aquest biaix encara fa més por, perquè suggereix que les decisions que prens en relació amb les teves finances personals ve determinada per la forma com es planteja, i qui planteja, la pregunta”. D’aquí ve la importància de l’educació financera, ja que estar informat és l’únic antídot que s’ha mostrat efectiu contra les tècniques de màrqueting que aprofiten el biaix cognitiu per influenciar la nostra presa de decisions.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Contractar una assegurança de la llar és essencial per protegir-nos davant d’incidents que puguin afectar el nostre habitatge, però moltes vegades no és fàcil entendre la terminologia de la pòlissa. T’expliquem alguns dels conceptes bàsics que has de conèixer.

Una pòlissa d’assegurança de la llar és un contracte segons el qual, el prenedor (la persona qui contracta), paga una prima (quantitat de diners) a la companyia asseguradora a canvi que se li garanteixi la cobertura d’un risc que queda definit a la pòlissa. Per això, és important que, a l’hora de contractar la pòlissa, estudiïs amb deteniment cadascuna de les clàusules del contracte. T’ajudem a familiaritzar-te amb la terminologia que utilitza l’assegurador per fer més fàcil tot aquest tràmit.

Continent

S’entén com a continent a tots els elements estructurals d’un immoble, és a dir, els fonaments, parets, sostres, portes, finestres, així com la instal·lació elèctrica, d’aigua i dispositius de seguretat. Bàsicament, tots aquells elements que si poséssim l’habitatge del revés no caurien, a més de qualsevol estructura unida a ell (el garatge, la piscina…).

Has de tenir en compte que cada companyia asseguradora pot tenir petites variacions a l’hora de considerar quins elements conformen el continent. Tanmateix, has de saber que l’import de la cobertura del continent no representa el preu de compra o el valor actual de mercat, sinó el cost de reconstrucció de l’habitatge.

Contingut

El contingut fa referència a tots aquells elements o béns que es troben a l’interior de l’immoble: mobles, electrodomèstics i altres aparells electrònics, així com roba, joies, obres d’art i qualsevol efecte personal de valor. La cobertura del contingut et pot ajudar a recuperar el cost de substituir les teves coses que s’hagin danyat en diferents situacions, o que hagis perdut en cas de robatori.

Tingues present que hauràs de fer una llista de tots els objectes abans de contractar l’assegurança, i que pertinences que superin certs valors establerts, requeriran una cobertura addicional. També és important recordar avisar la companyia si vols afegir nous béns que hagis adquirit després de signar la pòlissa.

Conceptes clau de les assegurances

Responsabilitat Civil

La cobertura de responsabilitat civil ofereix protecció enfront dels danys ocasionats a tercers per part de qui és legalment responsable. En el cas de les assegurances de la llar, cobreix a la persona que ha contractat la pòlissa o a qualsevol membre de la seva família (inclús mascotes si les afegim a la pòlissa) que visquin a l’habitatge, per incidents al mateix habitatge que puguin afectar a una altra persona.

Es tracta d’un tipus de cobertura indispensable en qualsevol assegurança de la llar. Una fuita d’aigua que causa d’anys al pis de sota, un gerro que cau del teu balcó a sobre un cotxe, o la trencadissa de la finestra del veí mentre els teus fills jugaven amb una pilota, són exemples d’incidents que estarien coberts.

Compte amb la lletra petita

Sí, és una obvietat, però hem de llegir amb atenció la lletra petita de la nostra pòlissa per evitar sorpreses d’última hora. Per exemple, termes com furt i robatori poden semblar similars, però mentre que moltes pòlisses cobreixen els danys ocasionats en cas de robatori (sostracció de béns mitjançant la força o la violència), altres companyies no t’asseguren en cas de furt (sostracció de béns per negligència), com pot ser el cas si t’has deixat la porta de casa oberta.

La manca de manteniment d’un immoble o no prendre les precaucions corresponents si tens un gos de raça perillosa, són dos exemples més d’accions imprudents que es podrien classificar com a negligència, i que no estarien cobertes per la majoria d’assegurances de la llar.

I finalment, compara abans de contractar. L’oferta del mercat d’assegurances és molt variada gràcies a l’entrada de les insurtech i a la competència que hi ha entre diferents companyies. Pren el temps necessari per fer un estudi comparatiu que et permeti trobar l’opció que s’adapti més bé a les teves necessitats i el tipus d’habitatge que vulguis assegurar.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.