La trampa de la productivitat

Catalunya millora en productivitat, però aquesta millora no es tradueix automàticament en una percepció real de benestar per a la majoria de la població. El 2024, la productivitat total dels factors va aportar 1,8 punts al creixement del PIB català, que va créixer un 3,5% segons l’Idescat. Dit d’una altra manera: una part rellevant del creixement ja no prové només de treballar més hores o d’acumular més capital, sinó de produir millor.

El problema és que aquesta millora macroeconòmica conviu amb una realitat molt menys lluïda: viure continua sent car, especialment a l’àrea metropolitana de Barcelona. Treballem amb més tecnologia, més eficiència i més capacitat productiva, però, paradoxalment, cada cop costa més arribar a final de mes. Els salaris pugen, sí, però no sempre ho fan al mateix ritme que l’habitatge, l’alimentació, l’energia o els serveis bàsics. I quan el cost de viure s’enfila més ràpid que el marge disponible, la productivitat deixa de ser percebuda com una millora i passa a ser vista com una promesa trencada.

Durant dècades ens han repetit una idea gairebé sagrada: si l’economia creix, la societat millora. Si produïm més, vivim millor. Aquest relat ha estat el pilar del pensament econòmic dominant, assumit com una veritat indiscutible tant per governs com per institucions. Però la realitat quotidiana comença a esquerdar aquesta narrativa.

Catalunya —i Europa en general— ha incrementat la seva capacitat productiva al llarg de les darreres dècades. Les empreses són més eficients, la tecnologia permet fer més amb menys i el PIB continua creixent en termes globals. Tanmateix, aquesta millora no es reflecteix amb la mateixa intensitat en el dia a dia de la majoria de la població. El ciutadà no viu del PIB: viu del sou que li queda després de pagar lloguer, menjar, llum, transport, impostos i deutes.

Aquí és on les dades fan mal. El salari brut anual mitjà a Catalunya va ser de 29.978,69 euros el 2023, un 4,2% més que l’any anterior. Però la mitjana salarial —més representativa del treballador corrent, perquè no queda tan distorsionada pels sous alts— va ser de 25.826,11 euros anuals. Això equival a uns 2.152 euros bruts mensuals en dotze pagues, abans d’impostos i cotitzacions.

El contrast amb el cost de la vida és contundent. Segons l’Àrea Metropolitana de Barcelona, el salari de referència metropolità —és a dir, el salari necessari per cobrir una cistella bàsica i viure dignament— es va situar el 2024 en 1.527,83 euros nets mensuals de mitjana per adult. Però per a una persona sola a Barcelona ciutat el llindar puja fins als 1.886,14 euros mensuals, i per a una persona sola amb fills arriba als 2.719,28 euros.

Això vol dir que una part important de la població no necessita “luxes” per anar justa: només necessita pagar la vida normal. I aquesta és la clau de l’article. El problema no és que la gent visqui per sobre de les seves possibilitats; sovint és que les possibilitats reals han quedat per sota del cost ordinari de viure.

L’habitatge és el gran forat negre. A Barcelona ciutat, el lloguer mitjà anual dels contractes habituals va ser de 1.134,61 euros mensuals el 2025. Per districtes, l’Eixample va arribar als 1.283,96 euros mensuals de mitjana, Gràcia als 1.082,33 euros, Sant Martí als 1.094 euros i Sarrià-Sant Gervasi als 1.603,74 euros. Fins i tot Nou Barris, el districte amb una mitjana més baixa, es va situar en 796,21 euros mensuals.

Aquestes xifres expliquen per què tanta gent percep que el sou s’evapora. Si una persona cobra prop de la mediana salarial catalana i ha de viure sola de lloguer a Barcelona, l’habitatge pot absorbir una part desproporcionada del salari net. I si hi afegim alimentació, subministraments, transport, telefonia, assegurances i impostos, l’estalvi queda reduït a la mínima expressió. No és una sensació: és aritmètica.

La inflació afegeix una segona capa de pressió. El 2025, l’IPC mitjà anual a Catalunya va créixer un 2,4%, però el grup d’habitatge, aigua, electricitat, gas i altres combustibles va augmentar un 4,8% de mitjana anual. Al desembre del 2025, l’IPC interanual català va ser del 2,5%, amb habitatge i restaurants/hotels entre els grups més inflacionistes, tots dos al 4,1%.

Per tant, el problema no és només quant puja el salari, sinó què passa amb les partides que no pots deixar de pagar. Si pugen més els elements bàsics que sostenen la vida quotidiana, el salari real disponible cau encara que el salari nominal augmenti. És la diferència entre “cobrar més” i “viure millor”. I avui aquesta diferència és el centre del malestar.

La trampa fiscal: pagar més sense guanyar més

A aquesta realitat s’hi suma un factor sovint invisible, però determinant: la fiscalitat. Amb la inflació, els ingressos poden augmentar en termes nominals, però això no implica una millora real del poder adquisitiu. Tot i així, els impostos sí que poden créixer. És el que es coneix com a “progressivitat en fred”: una pujada silenciosa de la càrrega fiscal quan els trams i mínims fiscals no s’ajusten plenament a la inflació.

A l’Estat espanyol, aquesta dinàmica conviu amb una recaptació tributària en màxims. El 2025, els ingressos tributaris van assolir els 325.356 milions d’euros, un 10,4% més que el 2024, segons l’Agència Tributària. L’organisme atribueix l’increment a l’augment de les bases imposables i a l’impacte de mesures normatives i de gestió.

El problema és que, per al ciutadà corrent, aquesta explicació macroeconòmica es tradueix en una experiència molt concreta: pagar més IVA perquè els preus són més elevats, pagar més IRPF si el salari puja nominalment, i veure com una part de qualsevol millora salarial queda absorbida abans d’arribar al compte corrent. El sistema fiscal actua com una esponja: reté una part de la pujada abans que aquesta pugui convertir-se en benestar.

El resultat és una paradoxa aparent: el salari pot pujar, però el marge disponible es redueix. I quan això passa, el ciutadà no percep progrés, sinó estrenyiment. No veu “creixement”, veu que cada mes necessita més diners per mantenir el mateix nivell de vida.

En paral·lel, el model econòmic actual tendeix a concentrar el valor generat en mans d’actors amb més capacitat de capturar rendes: grans corporacions, sectors financers, propietaris d’actius i estructures amb influència sobre els centres de decisió. Aquest fenomen no té tant a veure amb produir més com amb controlar millor els fluxos econòmics. Aquí és on la productivitat pot convertir-se en una trampa: si el valor addicional no es distribueix millor, la societat produeix més, però la majoria no viu proporcionalment millor.

Productivitat sense benestar: el gran error

El gran error conceptual és confondre productivitat amb benestar. La productivitat mesura quant produïm amb els recursos disponibles. El benestar mesura com vivim. I avui aquests dos indicadors ja no avancen necessàriament plegats.

Podem tenir empreses més eficients, un PIB a l’alça, més tecnologia i més automatització, però això no garanteix que una família pugui pagar un lloguer raonable, estalviar, tenir fills o afrontar una despesa imprevista sense endeutar-se. La millora productiva només es converteix en progrés social quan arriba al salari, al temps disponible, al cost de l’habitatge, a la capacitat d’estalvi i a la seguretat econòmica.

De fet, aquesta desconnexió es fa evident en el dia a dia: dificultats creixents per accedir a l’habitatge, menys capacitat d’estalvi, dependència del crèdit i una sensació generalitzada d’incertesa econòmica. La riquesa es crea, però no sempre es reparteix de manera equilibrada. Quan la ciutadania percep que viu pitjor, no és una il·lusió ni un error de percepció: és un símptoma clar que el sistema prioritza el creixement quantitatiu, penalitza les rendes del treball i premia el capital, la propietat d’actius i l’especulació.

La pregunta incòmoda és inevitable: de què serveix produir més si la majoria no pot viure millor? Quin sentit té celebrar la productivitat si l’habitatge s’empassa el salari? Quina mena de prosperitat és aquella que fa créixer la recaptació, els beneficis i el PIB, però deixa el ciutadà amb menys marge real?

La resposta passa per replantejar els fonaments del sistema: com es distribueix la riquesa, quin paper tenen els salaris dins l’economia, com es limita el pes abusiu de l’habitatge sobre les rendes del treball, quin nivell de pressió fiscal és sostenible i, sobretot, què entenem per prosperitat en el segle XXI. Perquè la productivitat, per si sola, no omple la nevera, no paga el lloguer i no garanteix una vida digna. Pot ser una eina formidable de progrés. Però si no es tradueix en salaris suficients, preus assumibles i estabilitat vital, deixa de ser una promesa de benestar i es converteix en una trampa perfectament mesurable.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució

Malgrat que el BCE ha continuat apujant els tipus d’interès, la banca espanyola ha mantingut la remuneració mitjana dels nous dipòsits lluny dels tipus oferts per altres països europeus, aprofitant-se de l’alça per guanyar més diners dels seus clients.

El sector bancari de l’Estat espanyol s’ha mostrat com un dels més lents de tota la Unió Europea a reflectir la pujada de tipus d’interès del Banc Central Europeu amb una millor rendibilitat dels dipòsits. De fet, segons dades publicades pel BCE, els bancs d’Espanya i Xipre van ser els únics de la zona euro que van començar l’any reduint la remuneració que paguen pels dipòsits als seus clients particulars.

La banca espanyola passava d’una remuneració del 0,64% el desembre del 2022 a un 0,59% el gener d’aquest any, mentre que en el conjunt de l’euro zona els bancs pujaven els tipus dels nous dipòsits fins a una mitjana d’un 1,65%. Això ocorria al mateix temps que la diferència d’interessos entre les hipoteques i els dipòsits augmentava en 0,66 punts des del 2019, gràcies al fet que els bancs han encarit el crèdit molt més ràpid que la remuneració dels dipòsits.

Tot això ha passat en un context on la gran banca – CaixaBank, Banc Santander, BBVA, Banc Sabadell, Bankinter i Unicaja – ha guanyat 5.696 milions, un 14% més, en el primer trimestre de l’any en comparació al període anterior, tot i el nou impost a la banca. El conseller delegat de CaixaBank, Gonzalo Gortázar, argumentava que, “no hi ha un benefici extraordinari” i que es tractava d’un resultat “modest”, tot i que el sector financer reconeix que les alces dels tipus d’interès hi han jugat un paper significatiu.

Una justificació que fa aigües

Els bancs es justifiquen argumentant que, tot i les pujades de tipus per part del BCE, no estan pagant més interessos pels dipòsits perquè tenen molta liquiditat. I és veritat que moltes d’aquestes entitats financeres gaudeixen d’una àmplia liquiditat gràcies a les compres de bons i injeccions de capital a llarg termini a causa de les expansives polítiques monetàries dels governs, motiu pel qual, ja no depenen dels dipositants per finançar el seu negoci.

Aquesta explicació, però, sembla poc fonamentada quan tenim en compte que els bancs italians són els que tenen més liquiditat d’Europa – molt per sobre dels espanyols – i, així i tot, paguen més pels dipòsits, en alguns casos fins a un 5% d’interès. A més, bancs espanyols instal·lats a Itàlia, sí que ofereixen una millor rendibilitat pels diners dels seus clients de la que ofereixen a Espanya.

Davant d’aquesta situació d’indiferència del sector financer cap als interessos dels seus clients, no és d’estranyar que, tot que la banca espanyola ha començat a millorar puntualment la remuneració de l’estalvi, durant els dos primers mesos de l’any les famílies espanyoles vagin retirar 18.000 milions d’euros en dipòsits dels bancs espanyols buscant una millor rendibilitat pels seus diners.

Finança les demandes contra els bancs. Fes justícia i aconsegueix rendiments pels teus estalvis per damunt de la inflació gràcies a les indemnitzacions que hauran de pagar els bancs. Tota la informació sobre Finança Litigis la trobaràs a 11Onze Recomana.

La Reserva Federal (Fed), com a banc central dels Estats Units, és responsable d’estabilitzar l’economia nord-americana gestionant la política monetària i supervisant totes les activitats econòmiques del país. Les seves decisions no només afecten els Estats Units, sinó que tenen un impacte en l’economia global.

Els mercats borsaris tenen la mirada posada en la reunió de la Reserva Federal que tindrà lloc entre avui i demà. El panell que decideix la fixació de tipus d’interès anunciarà la seva decisió el 20 de març. Molts inversors no esperen sorpreses quant a la decisió i valoren amb una probabilitat del 99% que deixi sense canvis els tipus, en la franja compresa entre el 5,25% i el 5,5%.

El dijous 7, Jerome Powell, president de la Reserva Federal, va indicar que les retallades dels tipus d’interès podrien estar no molt lluny si hi ha una “cooperació” de la inflació, però no es va voler mullar concretant un calendari de quan preveu que es produeixin, les quals es podrien endarrerir fins a l’estiu.

Aguantant els tipus més alts durant una mica més de temps es podria mantenir la pressió sobre l’economia, protegint-la contra el risc que la inflació torni a repuntar. Les últimes dades sobre inflació indiquen que el ritme de la pujada dels preus es continua moderant, encara que l’IPC va sacsejar els mercats quan al gener va ser més alt del que es preveia.

Per altra banda, els Estats Units són en any electoral i els demòcrates volen una baixada de tipus per animar encara més l’economia, mentre que Donald Trump ho veu com una ingerència de la Casa Blanca i amenaça de canviar al president de la Fed quan recuperi la presidència si “ajuda” el seu rival.

En qualsevol cas, l’atenció dels inversors continua estant centrada en si el banc central proporcionarà orientació sobre el calendari previst de la qual suposaria la primera retallada de tipus des del març de 2020, quan l’economia estava en caiguda lliure a causa de la pandèmia, la qual cosa va portar a la Fed a retallar dràsticament els costos d’endeutament.

El BCE pendent de la Fed

La inflació experimentada en els últims anys ha estat un problema generalitzat que ha afectat les principals economies del món, tant als EUA com a Europa i els bancs centrals van pujar els tipus d’interès precisament per controlar aquest increment de preus.

Dit això, altres entitats, com el Banc Central Europeu, estan pendents de la decisió de la Fed abans de moure fitxa. El BCE va admetre que va cometre l’error en tardar massa a apujar els tipus d’interès quan es va desbocar la inflació l’any 2022, mentre que la Reserva Federal va reaccionar molt abans. Per tant, la presidenta del Banc Central Europeu, Christine Lagarde, té tota l’atenció posada sobre la Reserva Federal per evitar cometre el mateix error.

Conseqüències globals

Les decisions de la FED tenen un impacte directe en els mercats financers globals, afectant el comerç internacional, els fluxos de capital, les economies emergents i modelant el panorama econòmic mundial. Això es produeix principalment gràcies al predomini del dòlar com a la moneda de reserva més important avui, a causa del llegat del sistema monetari de Bretton Woods.

Aquest predomini del dòlar en el comerç mundial significa que la seva fortalesa o feblesa pot tenir un impacte significatiu en els preus de les matèries primeres a tot el món. Això té un efecte directe en les cadenes globals de valor, a través de les quals, empreses de diferents països es coordinen per a la producció i distribució de béns a tot el món.

Un dòlar fort pot perjudicar països emergents que estan en una situació financera delicada, ja que la devaluació de la seva moneda enfront del dòlar encareix les importacions i eleva el deute extern. A més, aquests països necessiten una major quantitat de moneda local per a aconseguir dòlars amb els quals pagar el deute o comprar energia, aliments i matèries primeres de l’exterior

Tanmateix, quan el dòlar està baix, els preus del petroli tendeixen a pujar, ja que es necessiten més dòlars per a comprar-ne un barril. Aquest fet pot tenir conseqüències per a altres indústries, com el transport i la manufactura, que depenen en gran part dels hidrocarburs.

De la mateixa manera, un dòlar més feble pot significar una disminució de la competitivitat d’altres economies que fan servir les seves divises, com és el cas de la Unió Europea, especialment de l’eurozona i, per tant, una reducció de les seves exportacions.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

L’atur repunta lleugerament a Catalunya durant el mes de juliol tot i que es manté el rècord d’ocupació. Però ens podem refiar de la fiabilitat de les dades oficials? Hi ha treballadors inactius que s’haurien de comptar com a desocupats?

Catalunya ha registrat un repunt de l’atur després de cinc mesos consecutius de tendència a la baixa. Segons dades publicades pel Ministeri de Treball, durant el juliol, el mercat laboral català va sumar 1.612 aturats més (+0,49%) que al juny. Malgrat aquest lleuger increment de l’atur, es manté la xifra de desocupació més baixa des de la crisi del 2008.

Actualment, hi ha un total de 331.356 desocupats, però en el darrer any, el total d’aturats s’ha reduït en 10.035 persones, un 2,94% menys. En comparació amb el 2022, hi ha 103.185 contractes més, el que equival a un 2,8% d’increment. En total, a Catalunya hi ha 3,75 milions de treballadors i una taxa d’atur del 8,44%.

Les dades de l’atur al conjunt d’Espanya també reflecteixen les millors xifres des de fa 15 anys. L’economia espanyola segueix creant ocupació i reduint l’atur pel cinquè mes consecutiu, encara que alenteix el ritme al juliol per sota de la mitjana històrica. La població activa augmenta fins a assolir els 23,8 milions de persones i el nombre d’ocupats supera els 21 milions, un altre màxim històric.

L’atur es queda en l’11,6%, una caiguda d’11,7 punts, després que 365.300 persones hagin trobat feina aquest segon trimestre de l’any, sumant 595.614 afiliats a la Seguretat Social des del gener. Per altra banda, el nombre d’aturats registrats a les oficines dels serveis públics d’ocupació va baixar en 10.968 persones al juliol, un -0,41% respecte al mes anterior, fins a un total de 2,68 milions.

Els treballadors inactius que no consten com a desocupats

El març del 2022 entrava en vigor l’última reforma laboral que tenia com a un dels seus objectius principals canviar el model productiu, passant dels contractes temporals als indefinits per reduir la temporalitat i la precarietat. D’aquesta manera desapareixien els contractes d’obra i servei, mentre es restringia la possibilitat de fer contractes temporals a situacions molt concretes que no poden superar els 90 dies treballats per any.

A canvi, es proposava que les empreses fessin servir els contractes fixos discontinus, de manera que treballadors que fan feines de temporada no s’hagin de preocupar per si els renovaran el contracte després d’un període d’inactivitat i tinguin els mateixos drets que els treballadors amb un contracte fix indefinit.

Tot i els beneficis pels treballadors que aporta aquesta figura contractual, té com a contrapartida que ja no es comptabilitzen com a desocupats uns treballadors que abans sí que se’n consideraven. En altres paraules, quan un treballador amb contracte fix discontinu entra en període d’inactivitat cobra l’atur, però no compta com a desocupat, sinó que es considera com a un “demandant d’ocupació amb relació laboral”.

Es tracta d’un nombre significatiu de persones que, només a Catalunya, l’any passat ja representaven el 5,7% del conjunt de treballadors afiliats a la Seguretat Social a Catalunya sota aquesta modalitat contractual. Si agafem xifres del conjunt de l’Estat el desembre de 2022 i gener d’aquest any, equivalien a 443.078 i 660.000 demandants d’ocupació no comptabilitzats.

Òbviament, les dades oficials tampoc fan constar les persones que busquen feina, però que no estan inscrites al SOC o al SEPE, sigui perquè són treballadors autònoms, perquè no en treuen cap benefici, o perquè són part de l’economia submergida. Així com tampoc s’especifica quantes persones treballen a mitja jornada, no per voluntat, sinó perquè no troben altra feina de jornada completa.

I és cert que aquestes xifres són difícils de comptabilitzar, però més transparència en les dades relacionades amb els fixos discontinus no requereix cap esforç, sinó la simple voluntat de reduir la divergència entre la realitat del mercat laboral i la retòrica oficial, una necessitat ineludible si és que de veritat volem avaluar l’efectivitat de les polítiques d’ocupació.

Vols ser el primer a rebre les últimes notícies sobre 11Onze? Clica aquí per subscriure’t al nostre canal de Telegram

La notícia que Aràbia Saudita ha decidit no renovar un suposat acord amb els Estats Units que l’obligava a vendre el seu petroli en dòlars s’ha fet viral a les xarxes i a la premsa alternativa, suscitant debats sobre el possible declivi del dòlar com a moneda de reserva mundial, mentre experts dels mitjans generalistes la titllaven de notícia falsa.

La informació que es va fer viral a les xarxes i que va ser repetida per alguns mitjans informatius la setmana passada apuntava que el 9 de juny de 2024 l’Aràbia Saudita no havia renovat el seu acord de 50 anys sobre el petrodòlar amb els Estats Units, segons el qual, estava obligada a vendre el seu petroli exclusivament en dòlars estatunidencs i invertir els seus excedents en bons del Tresor estatunidenc.

El debat s’ha centrat en el fet que aquest desenvolupament pot accelerar la tendència a la desdolarització, segons la qual els països busquen reduir la seva dependència del dòlar estatunidenc. Per tant, debilitant encara més l’hegemonia del dòlar com a moneda de reserva mundial i accelerant el seu declivi.

La premsa generalista simplement va ignorar la notícia o la va qualificar de “fake news”, citant experts com, Paul Donovan, economista cap d’UBS Global Wealth Management, que afirmaven que mai va existir un acord formal que exigís a l’Aràbia Saudita fixar el preu del seu cru en dòlars. De fet, segons explicava Donovan, després que se signés l’acord de cooperació econòmica conjunta de 1974, l’Aràbia Saudita va continuar acceptant altres divises, com ara la lliura esterlina, i no va ser fins a finals d’aquell mateix any quan el Regne va deixar d’acceptar la lliura com a pagament.

Tanmateix, també han sortit a la llum declaracions donant credibilitat al suposat acord: “Des dels anys setanta, els Estats Units han estat pressionant a l’Aràbia Saudita perquè vengui el seu cru en dòlars amb la finalitat de protegir l’estatus del dòlar i exigint a l’Aràbia Saudita que compri bons i armes estatunidenques”, afirmava Shigeto Kondo, investigador principal del Centre JIME de l’Institut d’Economia Energètica del Japó.

Repassem una mica d’història

L’estatus del dòlar com a moneda de reserva mundial precedeix la creació de la petrodivisa coneguda com el petrodòlar, bàsicament, els ingressos per exportacions de petroli denominats en dòlars estatunidencs. Dit això, no podem obviar els fluxos financers, coneguts com a reciclatge de petrodòlars, segons els quals, els diners que els països occidentals gasten en comprar petroli acaben tornant en gran part a l’economia dels Estats Units a través d’inversions financeres o la compra de deute per part dels productors d’energia.

És cert que aquest patró de divisa establert el 1973 no neix d’un contracte ni d’un tractat, però sí d’un acord, diguem-li implícit, inicialment entre els Estats Units i l’Aràbia Saudita que més tard s’ampliaria a altres països de l’OPEP, segons el qual els països productors de petroli es comprometien a vendre el seu petroli en dòlars a canvi de rebre protecció del soci americà i de reinvertir el superàvit de les exportacions de petroli en comprar armament i deute dels Estats Units a través de Bons del Tresor.

Dit d’altra manera, després d’una crisi petroliera que va posar en qüestió el futur del dòlar com a moneda de reserva, sobretot després que França, Alemanya i altres països liquidessin les seves reserves en dòlars, l’exèrcit dels Estats Units es va convertir en una força militar mercenària dels règims teocràtics del Golf Pèrsic a canvi d’assegurar que el dòlar continués sent la moneda preferida per a les compres de petroli a tot el món, perpetuant la seva demanda i el seu valor.

Aquest reciclatge de petrodòlars crea una demanda de deute del país emissor quasi il·limitada, que permet als Estats Units imprimir gran quantitat de diners (deute) sense conseqüències. Encara més, qualsevol líder d’aquesta regió que s’ha oposat a vendre el seu petroli en la divisa americana —com van fer Saddam Hussein i Muammar al-Ghadafi— ha estat considerat una amenaça directa al petrodòlar, és a dir, a l’hegemonia dels Estats Units. A continuació, aquests països han estat intervinguts militarment, fet que, “casualment”, ha provocat que es reprengui la venda del seu petroli en dòlars.

La realitat d’un món multipolar

En última instància, és irrellevant si existia o no existia un acord formal entre els dos països que concretés l’ús de la divisa estatunidenca en la compravenda de petroli. El context geopolític i econòmic mundial en els anys setanta era molt diferent de l’actual. El dòlar s’havia perfilat com a la moneda de reserva “de facto” abans que es firmés cap acord i no hi havia cap alternativa real.

Avui, però, ens trobem en el context d’un món multipolar que està esperonant un reequilibri necessari i inevitable de l’ordre mundial i que no requereix l’expiració d’un acord de fa cinquanta anys. Al Fòrum de Davos de 2023, el ministre de Finances de l’Aràbia Saudita, Mohammed Al-Jadaan, anunciava que el regne estava obert a acceptar monedes locals per al comerç de petroli i reafirmava la seva decisió en la visita a l’Índia el passat mes de setembre. Les vendes de cru en altres monedes ja no són cap novetat.

Durant les últimes dues dècades, el dòlar ha passat de representar més del 70% de les reserves oficials globals al 58% actual, segons dades de l’FMI. Això no vol dir que, ni de bon tros, estigui en perill imminent de perdre el seu estatus com a divisa mundial, però és innegable que la seva supremacia com a divisa comercial i l’hegemonia que li atorga als Estats Units estan sent erosionades any rere any i tenen els dies comptats.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Encara que el dòlar estatunidenc està lluny de perdre el seu estatus com a moneda de reserva mundial, la creixent tendència a la desdolarització està erosionant gradualment el seu lloc en la cúspide de la piràmide financera global. Quines serien les conseqüències de la fi de la supremacia del dòlar com a divisa comercial?

Des del final de la Segona Guerra Mundial, el dòlar estatunidenc ha mantingut el privilegi de ser la principal moneda de reserva del món. Tanmateix, durant els darrers anys diversos països han redoblat els seus esforços per a allunyar-se dels lligams que comporta dependre per a tota mena d’intercanvi comercial i financer del bitllet verd.

Segons dades de l’FMI, en les últimes dues dècades el dòlar ha passat de representar més del 70% de les reserves oficials globals al 58% actual. Aquest declivi s’ha accelerat dramàticament al llarg del darrer any a causa de la creixent tendència a la desdolarització com a mecanisme de defensa en contra de l’abús de les sancions econòmiques per part dels Estats Units.

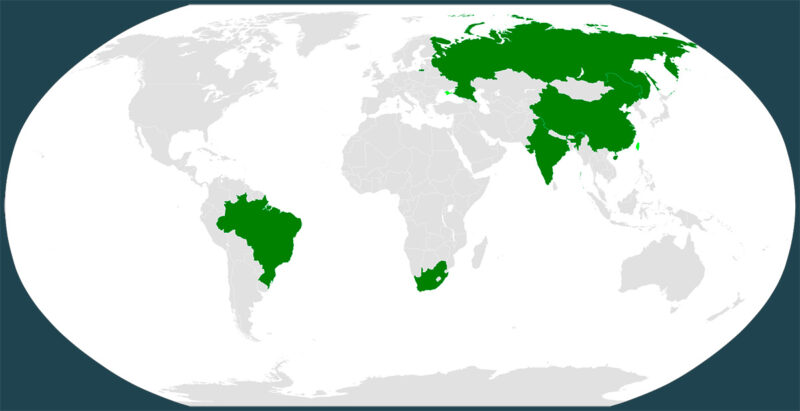

Això s’ha traduït en el fet que altres actors globals estan fomentant l’ús de les seves divises en el comerç bilateral i incrementant de manera exponencial les seves reserves d’or. En aquest context, el grup de països emergents que formen part del bloc econòmic dels BRICS no només han impulsat les seves pròpies institucions financeres amb l’objectiu de convertir-se en una alternativa a les occidentals, sinó que estan treballant en la creació d’una nova moneda única com a contrapartida al dòlar per a efectuar transaccions internacionals.

La importància del petrodòlar

L’estatus del dòlar com a moneda de reserva mundial precedeix la creació de la petrodivisa coneguda com el petrodòlar, bàsicament, els ingressos per exportacions de petroli denominats en dòlars estatunidencs.

Aquest patró de divisa neix el 1973 mitjançant un acord, inicialment entre els Estats Units i l’Aràbia Saudita, que més tard s’ampliaria a altres països de l’OPEP, segons el qual els països productors de petroli es comprometien a vendre el seu petroli en dòlars a canvi de rebre protecció del soci americà i de reinvertir el superàvit de les exportacions de petroli en comprar armament i deute dels Estats Units a través de Bons del Tresor. El que es coneix com a reciclatge de petrodòlars.

Dit d’altra manera, després d’una crisi petroliera que va posar en qüestió el futur del dòlar com a moneda de reserva, l’exèrcit dels Estats Units es va convertir en una força militar mercenària dels règims teocràtics del Golf Pèrsic a canvi d’assegurar que el dòlar esdevingués la moneda preferida per a les compres de petroli a tot el món, perpetuant la seva demanda i el seu valor.

El cost de trencar del càrtel monetari

El president Richard Nixon i el secretari d’estat Henry Kissinger havien enginyat un pla perfecte per a mantenir els Estats Units com a l’únic poder hegemònic mundial, però aquest acord depenia de la lleialtat dels països productors a vendre el seu petroli exclusivament en dòlars i a la voluntat dels Estats Units d’eliminar els enemics d’aquests països a la regió.

Això explica molts dels conflictes i guerres que han tingut lloc a l’Orient Mitjà els últims 50 anys. Qualsevol líder de la demarcació que s’oposi a vendre el seu petroli en la divisa americana —com van fer Saddam Hussein i Muammar al-Ghadafi— suposa una amenaça directa al petrodòlar, és a dir, a l’hegemonia dels Estats Units i, per tant, aquests països han de ser “alliberats o democratitzats” amb una intervenció militar.

La mateixa política exterior intervencionista que anys enrere tant els serveis secrets del Regne Unit com dels Estats Units havien fet servir contra l’Iran. Amb el cop d’estat del 1953 van enderrocar el govern presidit pel primer ministre Mohammad Mosaddegh quan el parlament iranià va votar a favor de nacionalitzar l’explotació de petroli, després que l’Anglo-Persian Oil Company (APOC) —ara British Petroleum (BP)— es negués a participar en una auditoria per a verificar qui pagava els cànons contractats, i d’aquesta manera limitar el seu control sobre les reserves de petroli iranià.

L’Aràbia Saudita dona l’esquena al dòlar

Després de gairebé cinc dècades d’una relació exclusiva amb el dòlar, el ministre de Finances de l’Aràbia Saudita, Mohammed Al-Jadaan, anunciava al Fòrum de Davos de 2023 que el regne està obert a acceptar monedes locals per al comerç de petroli i reafirmava la seva decisió en la visita a l’Índia el passat mes de setembre.

El fet que el principal aliat del petrodòlar s’uneixi a països dels BRICS que ja estan comerciant petroli amb monedes locals, en un moment en què les importacions estatunidenques de petroli saudita estan en mínims històrics i les compres xineses del mateix cru continuen creixent, apunta que el regne saudita podria estar preparant-se per a un canvi de paradigma en l’ordre internacional.

Perquè quedi clar, encara que els països productors de petroli acceptin altres monedes de canvi, el dòlar no perdrà la seva rellevància i atractiu internacional d’un dia per l’altre, però si el domini de la divisa americana es dilueix cap a la multipolaritat, l’ordre geopolític i econòmic actual podria canviar considerablement. Especialment, quan tenim en compte que Rússia, l’Iran i Veneçuela, països que estan sotmesos a estrictes sancions dels EUA, posseeixen el 40% de les reserves provades de petroli dels membres de l’OPEP+.

Perdre la targeta de crèdit il·limitada

Tenir la moneda de reserva mundial ha permès als Estats Units incórrer en grans dèficits, tant en el comerç internacional com en la despesa pública, sense conseqüències. Perdre l’hegemonia del dòlar significaria majors costos de finançament, un menor accés al capital, la desvaloració de les borses del país i una devaluació de la moneda, causada per una disminució de la demanda de bons del Tresor. En altres paraules, Estats Units, per primera vegada en moltes dècades s’hauria d’estrènyer el cinturó per evitar una fallida d’una economia altament endeutada.

Per altra banda, l’impacte d’una devaluació del dòlar possiblement augmentaria les exportacions i disminuiria les importacions, per tant, reduint el dèficit comercial dels Estats Units. A més, és probable que altres divises i actius d’inversió segurs com l’or augmentessin el seu valor de manera substancial en un context en el qual el capital global deixés a correcuita el bitllet verd.

Aquesta desdolarització podria ajudar a reequilibrar l’ordre mundial i les economies no-alineades a Occident. No obstant això, davant l’amenaça d’una possible defunció del dòlar com a moneda de reserva mundial, és més que probable que els Estats Units i els seus estats clientelars continuïn utilitzant el seu poder militar per evitar, o si més no allargar, l’inevitable col·lapse de l’imperi.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

En plena escalada de tensió amb l’Iran, una nova variable ha entrat en joc als mercats globals: els tuits —o publicacions— de Donald Trump. Cada missatge sacseja el preu del petroli, les borses i les expectatives dels inversors. Casualitat o estratègia? La línia entre informació i avantatge informatiu és cada cop més difusa.

La relació entre guerra i economia no és nova. Històricament, els conflictes han impactat els preus de l’energia, les divises i els mercats financers. Però el moment actual introdueix una nova capa: la immediatesa de la informació, que accelera qualsevol reacció fins a nivells sense precedents.

Declaracions polítiques, filtracions o simples missatges a xarxes socials poden desencadenar moviments instantanis. En qüestió de minuts, el petroli pot variar diversos punts percentuals després d’una declaració política. No cal que els fets es materialitzin perquè el mercat reaccioni. N’hi ha prou amb la percepció, amb l’expectativa. El Analitzem com la geopolítica, els tuits i l’avantatge informatiu sacsegen els mercats i impulsen el retorn als actius realsmercat ja no espera. Reacciona. En les darreres setmanes s’ha fet evident una sincronia inquietant: comunicacions polítiques rellevants, moviments immediats del petroli i reaccions en cadena a les borses.

Aquesta correlació és observable amb dades, però el que realment obre interrogants no és la reacció posterior, sinó el que passa abans. Quan determinats moviments es produeixen minuts o hores abans que la informació sigui pública, el debat deixa de ser sobre volatilitat i passa a ser sobre avantatge informatiu.

El risc invisible: qui juga amb avantatge

Els mercats financers es basen en una premissa fonamental: tots els participants haurien de tenir accés a la mateixa informació. Quan això no passa, apareix una distorsió estructural que posa en dubte el funcionament del sistema. Als Estats Units, aquesta problemàtica no és nova. L’aprovació del STOCK Act el 2012 ja va evidenciar el risc que càrrecs públics poguessin utilitzar informació no pública per operar als mercats.

En aquest context, la sincronització entre determinades comunicacions polítiques i moviments financers reobre un debat incòmode: fins a quin punt els mercats reflecteixen informació pública… o avantatge informatiu? No es tracta d’assenyalar culpabilitats concretes, sinó d’entendre els incentius i els patrons que es repeteixen en el temps i que poden generar desequilibris.

Tal com s’exposa a L’actualitat del sistema extractiu, les grans estructures de poder han evolucionat cap a formes més subtils de control. Ja no cal intervenir directament; n’hi ha prou amb influir en la informació. La gestió de la narrativa —política, mediàtica o financera— es converteix així en una eina capaç de generar valor, volatilitat i oportunitats. En aquest escenari, qui té accés anticipat a la informació no només interpreta el mercat… el pot anticipar.

Basel III: el sistema busca refugi

Davant d’aquest entorn, el sistema financer ha començat a reaccionar. Amb la implementació de Basel III, els reguladors internacionals han reforçat els requisits de qualitat dels actius bancaris. Es tracta d’un canvi profund que busca recuperar la confiança en un sistema cada cop més tensionat per la volatilitat i la incertesa.

Hi ha, però, un element especialment revelador: l’or físic passa a ser considerat un actiu de màxima qualitat (Tier 1). Aquest moviment no és casual. Implica reconèixer que no tots els actius financers tenen la mateixa solidesa i que no tot es pot basar únicament en la confiança o en la informació disponible.

Quan el sistema exigeix més actius reals, està admetent, de manera implícita, que la confiança en el “paper” no és suficient. És un gir silenciós però significatiu, que apunta cap a una necessitat creixent d’estabilitat en un entorn dominat per la volatilitat i les asimetries informatives.

En aquest context, l’or recupera protagonisme no per tradició, sinó per pura lògica, perquè aquest metall ha estat històricament el refugi quan els sistemes monetaris o financers es desestabilitzen. No depèn de cap emissor, no es pot crear arbitràriament i no es pot anticipar amb informació privilegiada. “És, en essència, un actiu que existeix fora del relat… i fora del joc de la informació.

Dues velocitats: especulació vs. valor

El mercat actual sembla moure’s en dues dimensions molt diferenciades. A curt termini, domina la velocitat: la informació, la reacció immediata i una volatilitat creixent que respon més a expectatives que a fonaments. És un espai on el temps es mesura en segons i on qualsevol estímul pot desencadenar moviments bruscos.

En canvi, a llarg termini, la lògica és una altra. Aquí el focus es desplaça cap a la preservació de valor i la seguretat. Quan augmenta la percepció que els preus poden estar influïts per informació anticipada, els inversors busquen actius menys exposats a aquesta dinàmica. No és una qüestió ideològica, sinó una resposta racional davant un sistema que genera dubtes sobre la seva pròpia equitat.

Un mercat just… o només aparent?

Mentre alguns actors poden aprofitar aquestes asimetries, l’impacte real es distribueix sobre la resta de la societat. L’augment del preu de l’energia, la inflació persistent, la pèrdua de poder adquisitiu i la inseguretat per a l’estalvi en són les conseqüències més visibles. Es tracta d’un patró conegut: els beneficis es concentren en pocs actors, mentre els riscos es reparteixen entre la majoria.

Els mercats financers es construeixen sobre una idea aparentment simple: la igualtat d’oportunitats informatives. Però quan aquesta igualtat es posa en dubte, també ho fa la seva legitimitat. No cal manipular el mercat quan es pot operar abans que la resta. És en aquest punt on la confiança comença a erosionar-se i on els fonaments del sistema queden exposats.

En un món on la informació pot moure mercats en segons, entendre qui té accés a què —i quan— esdevé essencial per protegir el patrimoni. Perquè quan el dubte s’instal·la, el capital no busca explicacions: busca refugi en allò que no depèn del temps, ni del relat, ni de la informació anticipada. Busca, simplement, el que és real. I això, en els mercats actuals, cada vegada és més escàs. A La Plaça d’11Onze continuem analitzant aquestes dinàmiques per ajudar-te a prendre decisions amb criteri en un sistema cada cop més complex.

Protegir els estalvis amb or físic ha estat una de les principals aportacions d’11Onze a la seva comunitat i, ara, s’amplia el ventall de productes. Per això, davant de la volatilitat, de l’encara alta inflació i de la crisi de confiança creixent en el sistema bancari, l’or torna a reforçar-se com a valor refugi. Descobreix l’Or Llavor a Preciosos 11Onze.

Des de l’inici de la pandèmia, els 23 principals milmilionaris espanyols han vist créixer el seu patrimoni un 29%. Al mateix temps, tan sols el primer any de pandèmia, més d’un milió de ciutadans es van trobar en una situació de carència material severa a l’Estat. Així ho demostra Oxfam Intermón en un informe sobre les desigualtats creixents al món.

Segons l’ONG, la riquesa dels deu homes més rics del món s’ha duplicat. El patrimoni d’aquests rics més rics ha passat, durant els primers dos anys de pandèmia, dels 700.000 milions de dòlars als 1,5 bilions, el que suposa 1.300 milions de dòlars al dia. Tot això alhora que els ingressos del 99% restant de la població s’han deteriorat sense aturador.

De fet, Oxfam Intermón també recorda que cada 26 hores sorgeix un nou milmilionari al món, mentre que les desigualtats provoquen la mort d’almenys una persona cada quatre segons. El director de l’ONG, Franc Cortada, ha assegurat que, actualment, els rics més rics acumulen sis vegades més riquesa que els 3.100 milions de persones més pobres del món plegats. I també han estat els responsables de més del doble de les emissions de carboni que aquests milions de persones pobres. “Si aquests deu homes més rics demà perdessin el 99,99% del seu patrimoni, continuarien sent els més rics del planeta”, ha asseverat.

Segons la revista ‘Forbes’, els homes més rics del món són: Jeff Bezos, d’Amazon; Elon Musk, de Tesla; Bernard Arnault, conseller delegat de Louis Vuitton, i la seva família; Bill Gates, fundador de Microsoft; Mark Zuckerberg, fundador de Facebook, ara Meta; Warren Buffet, president de Berkshire Hathaway; Larry Ellison, cofundador d’Oracle; Larry Page i Sergey Brin, cofundadors de Google; Mukesh Ambani, de Reliance Industries; i Amancio Ortega, de Zara. No hi ha cap dona a la llista.

Les desigualtats maten

Així, tal com recull l’ONG a l’informe ‘Les desigualtats maten’, lluitar contra les desigualtats podria evitar la mort de 21.000 persones al dia. Oxfam Intermón també recorda a l’estudi que, a escala mundial, “els milmilionaris han augmentat la seva fortuna en cinc bilions de dòlars, més que en els últims 14 anys acumulats”. És, segons l’ONG, l’increment més gran des que es tenen registres.

El resultat, assegura Oxfam Intermón, és “més riquesa per a uns pocs i més deute públic per a tots”. A més, s’estima que la desigualtat entre països creixerà per primera vegada en tan sols una generació. Les desigualtats que ha causat la pandèmia, recull l’informe, s’acarnissen sobretot en les dones i les nenes, així com en totes les persones migrades o en situació d’exclusió.

A l’Estat, plou sobre mullat

Oxfam Intermón també recull que, a l’Estat espanyol, les polítiques d’austeritat que es van engegar durant la crisi van suposar una xacra per al sistema sanitari, que ha aguantat el cop de la pandèmia en una situació extrema. “No podem permetre’ns veure com s’enfonsa el sistema públic de salut”, ha remarcat Cortada. Mentrestant, els rics més rics a l’Estat espanyol han vist augmentar el seu patrimoni.

Per això, l’ONG reclama als governs, entre altres, aplicar més impostos sobre les grans fortunes, reorientar les polítiques amb fons públics, combatre la bretxa de gènere i abordar la crisi climàtica d’una vegada per totes. I, en concret, li recorda a l’Estat espanyol que ha d’aprofitar l’oportunitat de la reforma tributària, ha de garantir que els fons europeus per la pandèmia siguin “una oportunitat real i efectiva”, que reforci les polítiques de protecció social i que inverteixi en sanitat i educació.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

Si t'ha agradat aquesta notícia, et recomanem:

Economia

EconomiaEls 25 empresaris més rics dels Països Catalans

9min lecturaCom cada any, la revista ‘Forbes’ ha publicat la llista dels

Segur que darrerament has sentit molt a parlar dels ‘tokens’, sobretot relacionats amb les criptomonedes, el ‘blockchain’ i el metavers. Però què són exactament? Per què serveixen? En el nostre dia a dia ja estem envoltats de ‘tokens’, tot i que no en som prou conscients. Ens en dona totes les pistes l’assistent executiva d’11Onze, Núria Rambla.

“Un ‘token’ és una fitxa, un símbol, un codi. Els ‘tokens’ són objectes similars a una moneda, però no de curs legal”, detalla Rambla. Això vol dir que només tenen valor dins el mercat on s’ha establert que es faran servir i únicament per a la finalitat per a la qual han estat creats. Ja fa molts anys que existeixen els ‘tokens’ i l’exemple més clar són les fitxes del casino o de les fires, aquestes monedes de plàstic que només serveixen per jugar a les escurabutxaques o al pòquer o per pujar al tren de la bruixa o als autos de xoc.

I què caracteritza els ‘tokens’? “No tenen valor, són emesos per institucions o companyies privades, estan fets amb materials de poc valor, tenen un sistema de control i són segurs i no es poden falsificar”, desgrana l’assistent executiva. Al món digital, els ‘tokens’ utilitzen la infraestructura de les criptomonedes, l’anomenat ‘blockchain’, per circular. Podríem dir, de fet, que una criptomoneda és un ‘token’, tot i que un ‘token’ no és ben bé una criptomoneda.

“Mentre que la criptomoneda té la seva cadena de ‘blockchain’, un ‘token’ sempre aprofita una cadena ja existent, motiu pel qual a les plataformes digitals els surt més econòmic”, argumenta Rambla.

Al món virtual, els ‘tokens’ tenen aplicacions infinites: poden servir com a codis de seguretat que es validen quan entrem en una web, com a punts bescanviables en els videojocs, com a milles recorregudes pels avions en les aerolínies… En el món de les finances, també es fan servir en les anomenades ‘tokenitzacions’, és a dir, per protegir les nostres dades quan fem pagaments en línia, mitjançant un codi que valida l’operació amb total seguretat. I pel que fa a les inversions, existeixen els ‘security tokens’, és a dir, títols d’inversió en ‘tokens’. Vols saber-ne més? Acaba de veure el vídeo de sota!

Tokens

Els bancs centrals compren quantitats rècord d’or mentre redueixen dràsticament les seves reserves en dòlars. La crisi bancària, la volatilitat dels mercats i la tensió geopolítica fan trontollar el sistema monetari global posant en perill l’hegemonia del dòlar.

No és cap secret que el valor a l’alça de l’or es nodreix de les males notícies i la incertesa econòmica. El risc de contagi de la crisi bancària dels Estats Units i la volatilitat dels mercats davant d’una possible recessió han provocat que la cotització d’aquest metall preciós es revalori un 10% des del mes de gener.

Fins aquí res de nou, la demanda i el preu de l’or s’acosten a cotes històriques sempre que els diners busquen refugi en valors segurs com els metalls preciosos. I és que segons un informe del Consell Mundial de l’Or (WGC), els bancs centrals han mantingut un ritme constant de compra d’or durant el primer trimestre de 2023, afegint gairebé 230 tones d’or a les seves reserves nacionals, la qual cosa suposa un augment del 176% respecte a les compres efectuades en el mateix període de l’any anterior.

En aquest cas, però, la febre de l’or ve en part donada per una ocurrència que pot significar un canvi de paradigma de l’ordre mundial. Estem parlant de la desdolarització, un procés que implica una reducció de la dependència del dòlar com a divisa per fer transaccions comercials internacionals i com a moneda de reserva. El consens entre els analistes geopolítics i econòmics és que la fi del regnat del dòlar com a divisa de reserva internacional no és una qüestió de si passarà, sinó de quan passarà.

Creixent demanda d’actius tangibles

Seria injust atribuir a un sol factor l’augment de les compres d’or, però no es pot negar que el retorn a les monedes fiduciàries sostingudes per actius tangibles com els metalls preciosos està a l’ordre del dia. Des de les monedes digitals emeses per alguns bancs centrals fins a un futur sistema financer quàntic, l’or es consolida com el valor refugi per excel·lència i antídot a la pèrdua de confiança en les divises fiat actuals.

Segons l’FMI, la quota de mercat del dòlar estatunidenc com a moneda de reserva mundial ha caigut del 66% del 2003 al 58,4% a la fi del quart trimestre d’aquest any. Una tendència a la baixa que s’està accelerant a marxes forçades gràcies a les sancions econòmiques i que contrasta amb un augment exponencial de les reserves d’or dels bancs centrals.

En aquest context, i a diferència d’altres ocasions, és important tenir en compte que aquest increment de la demanda d’or no ve únicament donada per petits i grans inversors que volen protegir-se contra la inflació i la baixada dels tipus d’interès, sinó que està liderada pels bancs centrals que actualment ja representen el 33% del mercat global.

Aquesta diversificació cap a l’or, especialment esperonada per grans economies emergents que formen part del grup dels BRICS, sembla confirmar que el sistema financer internacional es troba davant d’un procés de transformació radical que si bé és massa aviat per saber si significarà un retorn al patró or, fa preveure una demanda continuada d’aquest metall preciós i altres actius tangibles.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.