La inflació devalua els dipòsits bancaris

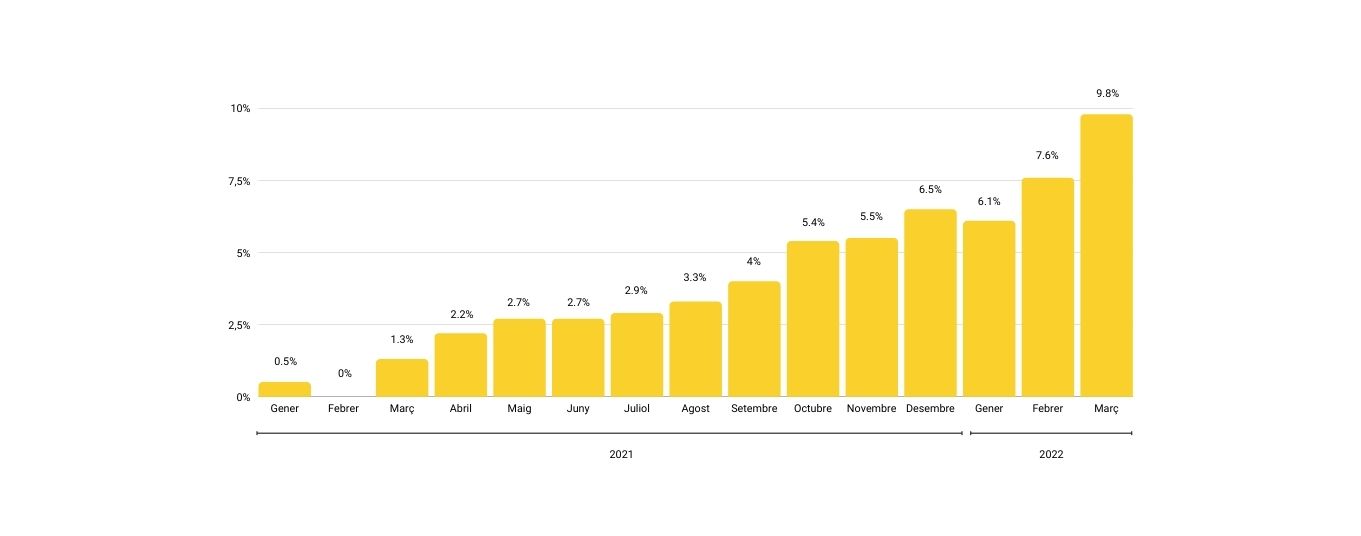

L’IPC de març es va situar en el 9,8%, la taxa més gran des de 1985. Això significa que en l’últim any hem perdut gairebé un 10% de poder adquisitiu. Però també que els estalvis que tenim en dipòsits bancaris s’han devaluat en el mateix percentatge.

L’Índex de Preus al Consum (IPC) de març es va situar en el 9,8%, la taxa interanual més alta des de 1985. Els preus van registrar al març un increment del 3% respecte a febrer, segons l’indicador avançat de l’IPC que publica l’Institut Nacional d’Estadística (INE). Es tracta de l’augment més gran mensual des dels anys setanta.

Els principals culpables d’aquesta inflació desbocada van ser la llum, els carburants i els aliments. Cal tenir en compte que el preu de generació de l’electricitat es va situar a la fi de març en els 283 euros/MWh, mentre que un any abans era de 45 euros/MWh.

La inflació subjacent, que no té en compte els productes energètics ni els aliments frescos, es va situar en el 3,4%. Encara que aquest percentatge és bastant inferior, és el més elevat des de setembre de 2008.

L’última vegada que la inflació interanual va superar els dos dígits a Espanya va ser en 1984, també impulsada pels preus del petroli i l’energia. En aquell moment el Govern va recórrer a la devaluació de la pesseta per a frenar l’espiral inflacionista, alguna cosa que avui no és possible.

Pitjor de l’esperat

Les dades de l’IPC empitjoren les previsions que s’havien realitzat des de diferents organismes. Per exemple, Funcas havia calculat per a març un IPC interanual del 8,6%.

Encara que és evident la incidència de la guerra a Ucraïna en aquesta evolució negativa, l’increment és superior al d’altres països europeus que també estan sofrint les seves conseqüències. Es calcula que la inflació d’Alemanya al març, per exemple, va rondar el 7% malgrat que aquest país es veu especialment afectat per la crisi energètica.

La inflació ha experimentat una evolució molt negativa amb la recuperació del consum dels últims mesos, que ha coincidit amb alguns problemes en les cadenes de subministrament i un important encariment del transport marítim.

Evolució anual de l’IPC

Font: Institut Nacional d’Estadística (INE)

Devaluació dels dipòsits bancaris

L’increment de gairebé un 10% de l’IPC equival a la devaluació de facto dels dipòsits bancaris de famílies i empreses. A la fi de 2021 aquests suposaven 958.900 milions d’euros en el cas de les famílies i 322.700 milions en el de les empreses, segons el Banc d’Espanya. Això suposa una pèrdua de més de 90.000 milions per a les primeres i uns 30.000 milions per a les segones.

L’estalvi de famílies i empreses va aconseguir anivellis rècord en 2021. En el cas dels particulars, el volum total es va incrementar un 4,6% respecte a l’any anterior i en el de les empreses el creixement va fregar el 9%.

Mentre que els propietaris de dipòsits es veuen molt perjudicats per la inflació, en l’extrem oposat de l’equació es troben aquelles persones que tenen contractades hipoteques. Els primers han vist com els seus estalvis perden gairebé el 10% del seu valor, però els qui paguen hipoteca es beneficien de la revaloració dels seus actius a causa de la inflació sense que això impliqui cap augment en la quota.

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

Ets un estalviador particular o un inversor institucional? Penses a agregar valor als teus estalvis a llarg termini o a obtenir rendibilitat a curt? Ets conservador, moderat o agressiu? A 11Onze fem un repàs als diferents perfils de l’estalviador. En quin encaixes tu?

Als mercats financers, hi ha gent per a tot. Ja ho hem explicat alguna vegada a La Plaça: quan gestionem els nostres diners, hi ha un component emocional molt fort, però també hi ha motivacions, objectius i reptes que ens esperonen. És important que sapiguem a què respon la nostra actitud envers els diners si volem tenir una bona salut financera i, és clar, si volem aprendre a gestionar els nostres estalvis de la manera més adequada.

Treballes per a tu o per a molts?

- L’estalviador nat. És una persona física o jurídica que fa operacions per compte propi, és a dir, per moure una cartera particular, sovint per treure rendibilitat dels estalvis.

- L’inversor institucional. Sol actuar per a un capital de molts inversors, com ara fons d’inversió, fons de pensions o companyies d’assegurances. Aquest inversor institucional acostuma a tenir molta influència, perquè fa feina per a molts accionistes alhora.

Horitzons llargs o metes immediates?

- L’estrateg. L’estalviador que marca estratègies a llarg termini és aquell que té un horitzó en què preveu donar valor a una empresa o cartera. Per això, aquest perfil acostuma a buscar nínxols de mercat que coneix bé, on se sent segur.

- L’instintiu. En canvi, el perfil més financer té per objectiu generar rendibilitat a curt i mitjà termini i, per això, hi aposta per inversions inicials. Habitualment, no intervé de forma directa en les empreses on inverteix, ni les coneix especialment.

Conservador, moderat o agressiu?

- El conservador fa calaix. Els estalviadors conservadors acostumen a prendre decisions que són de molt baix risc, en actius on la renda és fixa, com els bons estatals i actius de renda variable amb molta fortalesa, com l’or.

- El moderat, ni blanc i ni negre. En canvi, l’inversor moderat busca més el risc que l’estabilitat, i per això acostuma a combinar actius de renda fixa i altres més volàtils.

- L’agressiu, amant del risc. Finalment, trobem l’inversor agressiu, que no pensa tant a fer calaix i augmentar els estalvis, sinó que el motiva el risc. Les seves inversions són molt volàtils, amb una cartera diversificada, per rendibilitzar al màxim. Aquest perfil acostuma a tenir molta experiència en mercats financers.

Com mous els diners, explica qui ets

- El filantrop d’amics i família. En què apostem els nostres estalvis també explica qui som. Hi ha, per exemple, els que només pensen a invertir, no tant per estalviar, sinó per confiança amb un projecte que els és pròxim, dels amics o de la família.

- Els àngels que donen. També hi ha els anomenats ‘angels business’, que decideixen que, amb els seus diners, volen apostar per donar valor a un sector que coneixen molt, en el qual creuen fermament.

- El gestor patrimonial. Al mercat també trobem tots aquells inversors que treballen per grans patrimonis familiars, sigui per a una sola família o per a moltes.

- L’aventurer del capital risc. També hi ha tots aquells inversors, sovint agressius, que han decidit entrar directament en l’accionariat d’empreses, ja sigui buscant una mica d’aventura, perquè són ‘startups’ punteres que poden resultar un bon negoci en poc temps o per capital privat més consolidat.

- L’inversor sostenible. I, finalment, tenim aquell estalviador que ha decidit, per consciència ecològica, no renunciar al mercat financer, però fer-ho en inversions sostenibles i amb criteris ESG.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

Tenir un dipòsit en un banc espanyol actualment no només significa obtenir un baix rendiment pels nostres estalvis, donats els baixos interessos, sinó estar cobert pel Fons de Garantia de Dipòsits. Actualment, el FGD disposa d’uns 4.200 milions d’euros contra els 958.900 milions d’euros que els clients tenen en dipòsit.

El 2021, d’acord amb les dades ofertes pel Banc d’Espanya, el nivell acumulat en dipòsits arribava als 958.900 milions d’euros a la fi de 2021, un nou màxim històric. Tanmateix, cal ressaltar que el nivell de recursos financers acumulats pel Fons de Garantia de Dipòsits, i disponibles als sistemes de garantia de dipòsits, ascendien a 4.191 milions d’euros l’any 2020, el que representa un 0,5% dels dipòsits garantits a aquesta data.

Evidentment, per tant, el FGD no està en condicions d’afrontar fallides bancàries. La monstruosa desproporció entre diners dipositats i garantia, està empenyent molts estalviadors a buscar opcions més segures. Més encara quan el benefici que s’obté per tenir diners en un banc espanyol és ínfim, tal com vam analitzar en aquest article. Teòricament, els Fons de Garantia de Dipòsits haurien de garantir fins a 100.000 euros per persona física o jurídica, però resulta matemàticament impossible que poguessin assumir-ho perquè les reserves de diner són exactament la meitat del que haurien de ser. Per aquest motiu, donat el context d’inflació que mossega els estalvis i veient la poca rendibilitat i seguretat que ofereix la banca tradicional, es fa necessari buscar opcions més segures per als nostres diners.

Els Fons Garantits garanteixen el 100% del capital

Els fons d’inversió garantits poden ser una bona opció si volem diversificar els nostres estalvis i, alhora, assegurar certa rendibilitat. Com diu el seu nom, ens garanteixen de manera total o parcial el capital invertit, així com una rendibilitat prefixada per a un període de temps. Normalment, es tracta de fons que disposen d’una assegurança que garanteix la totalitat dels diners independentment de l’import.

Per tant, la pregunta que cal fer-se és: existeix algun fons que generi rendibilitats altes i garanteixi el 100% de la inversió i dels rendiments? Si vols conèixer opcions superiors per rendibilitzar els teus diners, entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android i Apple. Uneix-te a la revolució!

Són 17 metalls, de la família dels lantànids, i estan sent cabdals en la fabricació de noves tecnologies. Se’ls coneix com a terres rares. I perquè són un bé difícil d’extraure de la natura, el seu valor no ha deixat de créixer. Per això, són productes susceptibles de convertir-se en la nova tendència d’inversió. Ens ho explica l’agent 11Onze Sergi Colell.

Segons l’Agència Internacional de l’Energia, es preveu que la demanda de terres rares augmenti un 7,3% el seu volum l’any 2040. “Les terres rares no són difícils de trobar a la natura, però sí que ho és la seva extracció. Quan es troba un jaciment d’un d’aquests metalls, el material només hi és present en el 2% del conglomerat. I, per tant, costa molts diners extraure’l de la roca”, il·lustra Colell.

L’agent explica que, si són tan importants aquests 17 metalls, és perquè s’estan fent servir per a la fabricació de noves tecnologies d’economia verda. “Per exemple, el neodimi es fa servir en la construcció d’imants per als cotxes elèctrics que estan sortint darrerament al mercat. També el tuli, que es fa servir en aerogeneradors i plaques fotovoltaiques. O l’europi, que és imprescindible per a la tecnologia led i la indústria armamentística”, relata Colell.

La majoria d’aquests materials, concretament el 75%, es troben a la Xina, país que també controla la cadena de subministraments. Al darrere, com sempre, hi ha interessos geopolítics. Com ha acabat la Xina controlant aquests metalls tan necessaris per al desenvolupament del món tal com el coneixem? Acaba de veure el vídeo de sota i descobreix-ho de la mà de l’agent Sergi Colell!

Què són les terres rares?

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Mentre el focus mediàtic balla al ritme del preu de l’or i la plata, una altra batalla es lliura en silenci. No surt als gràfics amb espelmes japoneses ni alimenta eufòries cripto. Es decideix en comitès tècnics, en annexos regulatoris i en sigles que semblen anodines.

Aquí no hi ha promeses de rendibilitats explosives. Hi ha ràtios. Hi ha lletres petites. I hi ha un concepte que pot sonar avorrit, però que explica moltes coses: la Net Stable Funding Ratio (NSFR). Perquè quan la regulació toca la palanca del finançament bancari, el mercat s’adapta, i sovint ho fa més de pressa del que sembla.

Quan es parla de Basilea, molta gent imagina la bonica ciutat suïssa de gran record futbolístic per a uns, però sense un poder executiu global perquè la ciutat de Basilea no governa, sinó que ho fa el Banc de Pagaments Internacionals (BIS) —amb seu a la ciutat— el qual es dedica a dissenyar estàndards prudencials. De fet, el BIS desenvolupa recomanacions que després cada jurisdicció adapta —o matisa— al seu ritme polític i econòmic.

Aquest és el primer punt que sovint es distorsiona en el relat viral: un estàndard global no és un decret mundial que entra en vigor de manera simultània. La regulació financera no funciona amb interruptors, sinó que ho fa més aviat amb calendaris, interpretacions i adaptacions nacionals.

I és precisament en aquest terreny tècnic, lluny del soroll, on es juga una part important del futur del “paper gold”.

NSFR: la norma que penalitza el curt termini

Als Estats Units, quan es parla del “Basel III Endgame”, el debat se centra sobretot en capital i ponderacions de risc per a les grans entitats. Però el calendari no és homogeni i el desenvolupament normatiu està sotmès a tensions polítiques i pressions del sector financer.

La regulació no és un interruptor que s’encén d’un dia per l’altre, sinó que fa referència a un mosaic de decisions tècniques, adaptacions nacionals i equilibris de poder. I en aquest mosaic, la peça clau que afecta directament el mercat de metalls és el Net Stable Funding Ratio (NSFR).

Traduït a llenguatge planer, l’NSFR busca evitar que els bancs financin actius de llarg termini o menys líquids amb diners volàtils i a curt termini. És una lliçó apresa del 2008 quan el problema no era només la qualitat dels actius, sinó la fragilitat del finançament. I aquí és on l’or entra en escena.

Segons el World Gold Council, determinades exposicions a or dins del balanç poden requerir un 85% de Required Stable Funding en el càlcul del ràtio. Dit d’una altra manera: mantenir certes posicions en or exigeix finançament estable, i el finançament estable té un cost.

Això no prohibeix l’or, però en canvia l’economia. Si abans determinades operatives amb “metall en paper” eren eficients perquè el finançament era barat, ara poden resultar menys atractives des d’un punt de vista regulatori.

I aquí apareix el debat real: l’or assignat —lingots identificats, amb propietat clara— versus l’or no assignat —un dret de crèdit contra una entitat. Aleshores, la diferència no és ideològica, és estructural. Quan una norma com l’NSFR encareix el risc de transformació, el sistema tendeix a premiar allò que és més transparent i menys dependent de palanques de finançament. La regulació no destrueix una pràctica d’un dia per l’altre, però sí que en modifica els incentius. I quan canvien els incentius, canvia el mercat.

El miratge del “Tier 1”

Un dels paranys més recurrents en aquest debat és la idea que “l’or passa a ser Tier 1 com el cash o els bons del Tresor”. La frase és impactant, però tècnicament imprecisa. Aquí cal separar tres caixes que sovint es barregen interessadament:

- El capital regulatori Tier 1 (CET1 o AT1), que és capital propi del banc.

- Els actius líquids d’alta qualitat (HQLA) utilitzats per al càlcul de l’LCR.

- I les ponderacions de risc que determinen requeriments de capital.

No són el mateix. Que l’or tingui un determinat tractament prudencial no el converteix automàticament en capital bancari de màxima qualitat. Per això, quan algú afirma que “ja és com els Treasuries”, la pregunta no és si t’agrada l’or, sinó: en quin ràtio, en quin país i segons quin text legal?

Dit això, hi ha conseqüències reals. Si sostenir determinades posicions surt més car des del punt de vista regulatori, el mercat ajusta comportaments. Pot haver-hi menys interès bancari en productes no assignats, més exigència de col·lateralització, revisió de comissions o ajustos en serveis de clearing i préstec de metall. No és una conspiració ni un “cop de porta” sobtat. És gestió de balanç. La regulació prudencial no destrueix mercats, però redistribueix costos. I quan el cost canvia, el comportament canvia.

Per a l’estalviador, el debat deixa de ser tècnic i esdevé pràctic. Si tens exposició a “or” a través d’un producte financer, la pregunta essencial és molt simple: què tens exactament? Metall físic assignat o un dret de cobrament contra una entitat?

La diferència no és filosòfica, és jurídica. En un entorn on certes estructures poden resultar més costoses per a la banca, les condicions contractuals poden canviar, els preus poden ajustar-se o algunes línies poden reduir-se. No és apocalipsi. És adaptació. Però és també una lliçó d’educació financera: allò que sembla barat i líquid “perquè sí” sovint implica un risc que no veiem.

Finalment, convé evitar comparacions grandiloqüents. El 1971 va suposar un canvi estructural del sistema monetari global. L’NSFR és regulació prudencial, però ni de bon tros és el mateix nivell de ruptura.

Ara bé, que els bancs centrals reforcin reserves d’or en un context de deute elevat i tensions geopolítiques indica una cosa clara: l’or actua com a termòmetre del sistema, no com a detonant d’un complot. La regulació no et diu què comprar, però sí quines promeses surten més cares de mantenir. I en un món de productes complexos i balances inflades, el veritable luxe és la claredat: saber què tens, com està custodiat i quin risc jurídic assumeixes.

Controlar l’actiu, no la promesa

Si aquest debat serveix d’alguna cosa, és per recordar un principi elemental que massa sovint oblidem: posseir no és el mateix que tenir un apunt comptable. En un entorn on la regulació redefineix costos i incentius, la diferència entre actiu real i promesa financera esdevé central.

A 11Onze fa temps que insistim en aquesta idea: transparència, traçabilitat i control sobre allò que realment és teu. El soroll viral passarà, però les ràtios continuaran condicionant el sistema. Protegir els estalvis no és creure en mites, sinó entendre la fontaneria financera i decidir amb criteri.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Malgrat la reducció d’un 10% del preu de les matèries primeres, l’IPC dels aliments a Catalunya puja fins al 4,7%. Els experts assenyalen que el sector a Europa està aprofitant per repercutir part dels augments de costos dels últims anys i altres parts de la cadena podrien estar ampliant marges.

Els aliments a Catalunya són avui un 4,7% més cars que fa un any, segons dades de l’Índex de preus de consum de febrer. Les dades de l’Institut Nacional d’Estadística pel conjunt de l’Estat espanyol encara són pitjors, ja que l’augment de preus dels aliments al febrer va arribar al 5,3% respecte al mateix mes de l’any anterior.

Segons l’INE, els últims dotze mesos, els aliments que més han pujat a Espanya són l’oli d’oliva (67%), els sucs de fruites i vegetals (18,8%), les patates (11,6%), la carn de porc (11%), productes de confiteria (10,8%), xocolata (10%), fruites fresques o refrigerada (9,1%), sal, espècies i herbes cuina (8,8%), carn d’oví i cabrú (8,1%) i, finalment, els gelats 7,9%.

Menys oferta?

El Govern espanyol atribueix part d’aquesta pujada de preus a una reducció puntual de l’oferta per les “condicions climàtiques desfavorables” en nombrosos països comunitaris, que està reduint la producció. De fet, com indiquem en un altre article, Catalunya està patint la sequera més greu des de 2008. I és cert que aquest hivern s’han tancat hivernacles en diversos països europeus perquè el preu del gas els fa deficitaris.

Tot i això, aquest argument és poc sòlid a l’hora de justificar els elevats preus si tenim en compte que l‘índex de preus dels aliments de la FAO (Organització de les Nacions Unides per a l’Agricultura i l’Alimentació) es va situar el febrer de 2024 en 117,3 punts, és a dir, 0,9 punts (un 0,7%) per sota del seu nivell revisat de gener, i 14 punts per sota dels nivells de 131 que marcava el febrer de 2023.

Repercussió dels costos

Molts analistes apunten que les pujades de preus han servit per a esbandir una part de l’augment de costos de producció que ha sofert el sector agroalimentari en els últims anys. Aquests afecten partides tan importants com les llavors, els fertilitzants, els pinsos i l’energia.

Els fertilitzants van arribar a triplicar el seu preu, encara que posteriorment es van abaratir un 40% a partir de la primavera, quan van assolir el seu preu més elevat; es calcula que els pinsos s’han apujat més d’un 80% des de 2019; i, quant a l’energia, el preu del megavat-hora va arribar a superar els 300 euros i el barril de petroli Brent, els 120 euros.

De totes maneres, no és clar que l’escalada de preus dels aliments es tradueixi sempre en majors ingressos per als productors. En aquest sentit, existeix un ampli debat sobre quins actors de la cadena alimentària estan aprofitant la situació per ampliar els seus marges. La veritat és que fins i tot el president de Mercadona, Juan Roig, acaba de reconèixer que la seva cadena ha apujat els preus “una burrada”.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Tots els índex de previsió econòmica indiquen que ens encaminem cap a una crisi financera global. Fa almenys un any que economistes reputats, com Nouriel Roubini, Robert Kiyosaki i Mervyn King, adverteixen que el deute dels Estats està creixent massa. Aquest deute desbocat se suma, ara, a una inflació rampant i una crisi energètica galopant. A 11Onze resumim les claus per entendre la inevitable crisi global de deute.

Incertesa, incertesa, incertesa. Possiblement és la paraula més repetida des que hem començat el 2022. Hi coincideixen els diaris econòmics de referència, els economistes i inversors de prestigi i els analistes econòmics: s’aproxima una crisi financera sense precedents —“una crisi històrica”, en paraules de Kiyosaki— i hi ha diversos indicadors que, combinats, són una veritable bomba de rellotgeria: deute, inflació i preus alcistes dels combustibles fòssils.

Tal com ha explicat Nouriel Roubini, professor d’economia de la Universitat de Nova York i un dels pocs economistes que va avançar la crisi del 2007, l’escenari actual suma pitjors ingredients que els que van donar lloc a la crisi inflacionaria dels anys 70 i la crisi de deute del 2007. El resultat, ha advertit, pot ser una crisi que acabi mutant en una depressió econòmica que pot durar anys.

El deute públic fa saltar les alarmes

D’entrada, diu Roubini, hi ha uns nivells rècord de deute privat i, sobretot, públic. A més, explica que el context d’estagflació, és a dir, un escenari d’alta inflació, un índex de creixement econòmic que s’alenteix, i on l’atur es manté alt, junt amb unes polítiques fiscals i monetàries sense precedents encara estan incrementant més aquest deute dels Estats. I argumenta per què aquesta crisi de deute, sumada a la inflació i als preus alcistes, no s’ha donat mai abans.

L’economista afirma que, durant la crisi d’inflació dels anys 70, les economies avançades i la majoria de mercats emergents tenien un deute públic molt més baix que el d’ara. En qualsevol cas, aquella inflació no va tenir un impacte negatiu en el deute, perquè “la inflació dels anys 70 va aniquilar el valor real dels deutes nominals de taxes fixes, reduint així les càrregues de deute públic de moltes economies avançades”. En canvi, ara, per rebaixar el deute, els Estats necessiten uns nivells d’inflació tan alts, que poden arribar a ser inassumibles per a la ciutadania, en tant que pot perdre valor adquisitiu i, per tant, empobrir-se.

Si prenem com a referència la crisi financera del 2007, Roubini recorda que els nivells de deute públic i privat van provocar una gran crisi global de deute, que es va agreujar per l’esclat de la bombolla immobiliària. No obstant això, la recessió que va seguir a aquella crisi de deute va conduir a una inflació baixa, gairebé deflació. Per contra, avui dia la crisi desfermada de deute coincideix amb una estagflació que comença a ser alarmant.

La hipòtesi de Roubini coincideix amb l’opinió de l’exgovernador del Banc d’Anglaterra, Mervyn King, que a principis de l’any passat alertava d’una possible crisi financera de l’eurozona. Ja aleshores afirmava amb contundència en una entrevista a ‘El País’: “S’aproxima una nova crisi de l’endeutament, i serà aviat”.

En aquella conversa, King argumentava que el deute global, efectivament, està per sobre dels nivells del 2007, un deute que no ha deixat de créixer amb la pandèmia. “Quan es retirin les crosses de l’Estat hi haurà fallides d’empreses, i molt probablement crisis de deute sobirà en els països emergents”, afirmava. I alertava que el fet que tot això passi alhora pot causar un “problema seriós”. “És impossible saber quan i on succeirà, per la incertesa radical en què ens trobem, però el sistema grinyola per la banda del deute”, asseverava.

La fallida dels mercats emergents

Fa tan sols uns dies, l’analista econòmic Bill Dudley feia a ‘Bloomberg’ la mateixa previsió que King. L’expert alerta de la possible fallida dels països emergents, per la impossibilitat d’assumir el seu deute públic. Tanmateix, assenyala algunes sortides. Dudley considera més que probable que el 2022 sigui un any “molt difícil” per als països de baixos ingressos i mercats emergents, perquè han estat els grans prestataris en el mercat del deute sobirà.

“Un seguit de crisis concentrades en aquests països semblen pràcticament inevitables”, assegura. I avança que, a mesura que la Reserva Federal dels Estats Units comenci a endurir la seva política monetària, els costos de finançament augmentaran i hi haurà menys crèdit disponible, perquè els tipus d’interès redueixen l’incentiu dels inversors per buscar la mena de rendibilitat que ofereixen aquests països.

A aquesta situació s’hi suma que, pròximament finalitzarà la moratòria del deute pactada durant la pandèmia pel Fons Monetari Internacional (FMI) i el Banc Mundial amb els països del G-20. I això farà que aquests països emergents necessitin endeutar-se de nou. Per això, Dudley proposa que l’FMI augmenti les ajudes, però també admet que la mesura només “posposa el dia del judici final” i subordina aquests mercats emergents a “prestadors privats” i als grans prestadors estatals, com ho és la Xina.

Així les coses, Dudley considera que el millor que es pot fer és una reforma de gran abast sobre el règim de deute sobirà, perquè sigui més sòlid i resistent al context advers de l’economia. I reclama molta més transparència. “En molts casos, és impossible saber quina és la quantitat de les obligacions dels prestataris, quan venceran, quin és el cost de l’interès i altres termes i condicions, inclosa la garantia que s’ha desemborsat per poder assegurar el préstec”, denuncia l’analista.

L’any de la gran crisi, com preparar-nos

El president d’11Onze, James Sène, coincidia en aquesta anàlisi. En una conversa que podeu revisitar a 11Onze Podcast, detallava com afrontar comunitàriament l’embat d’una crisi de deute a escala internacional. El deute públic i la inflació, explicava, fan imprescindible buscar refugi per als estalvis de la gent, perquè no torni a ser la ciutadania qui pagui els plats trencats d’una crisi econòmica.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Els preus dels aliments segueixen disparats i han crescut un 15,4% tot i que el global de la inflació hagi baixat. És possible menjar bé i bé de preu? A 11Onze et proposem 11 plats per treure el màxim rendiment al teu pressupost.

Les dades de l’INE (Institut Nacional d’Estadística) revelen un fet que la gent ja havia notat, de ben segur, quan fa la compra: que els preus dels aliments no paren de pujar. Això ha provocat, segons l’OCU, que el 90% dels ciutadans modifiquin els seus hàbits de compra, que comprin un 23% menys de menjar, que hagin reduït en un 18% la compra de fruita i verdures i que 3 de cada 10 hagin limitat la compra de carn i peix.

Això pot provocar que la dieta de les famílies basculi cap a compres més barates i, potser, menys saludables. Revisant les dades, hi ha productes bàsics com la llet que han pujat un 33,4%, els ous un 22,9% o les patates un 18,9%. Les carns han pujat entre un 13% i un 25%, mentre que les llegums i verdures han pujat entre l’11% i el 15%. La fruita ha pujat un 4% però cal tenir en compte que és un dels productes habitualment més cars.

Congelar, el gran aliat

Què cal fer, doncs? Hi ha el risc de tendir a una alimentació basada en aliments processats, pastes i farines, que tenen millors preus però són pitjors per a la nostra salut. Per això, el que és recomanable d’entrada és aprofitar les ofertes per comprar a l’engròs, fet que permet reduir el cost per unitat i congelar el sobrant. Evidentment, cal aprofitar les ofertes de carns i peixos frescos amb descompte per data de caducitat propera, perquè els podem congelar directament. Però això també es pot fer amb altres productes. Formatges com el cheddar o la mozzarel·la es poden congelar si els penses fer servir per fondre. També es pot congelar la mantega, o ous bullits. I pel que fa a la fruita, el més recomanable és aprofitar-la per fer-ne compota o pastissos que es poden congelar.

Receptes tradicionals contra la inflació

Si no voleu renunciar als sabors tradicionals ni a la cuina saludable, podeu fer una immersió en el Corpus del Patrimoni Culinari Català. Hi trobareu receptes que treuen el màxim rendiment als ingredients més costosos. N’hem seleccionat 11.

- Truita amb suc. Una truita farcida de llegums o patates i acompanyada de sofregit. Un plat senzill, per sucar-hi pa.

- Pollastre amb samfaina. Una de les carns menys cares i saludables, acompanyada per un dels recursos més habituals de la cuina catalana.

- Cigrons amb bacallà i espinacs. Les llegums són el producte base, el bacallà i els espinacs els complementen.

- Sopa de ceba. Una bona manera d’aprofitar el pa sec i fer una sopa saborosa.

- Botifarra amb peres. Amb unes peres madures podem preparar un plat de contrast de sabors amb un dels clàssics de la carn a Catalunya.

- Escudella de carbassa i mongetes. Ben poca carn i un bon plat de cullera.

- Escudella Montserrat. El congre (o similar) i la col-i-flor són les estrelles d’aquest plat que també duu arròs, cigrons i fideus.

- Arròs a la cassola. Un clàssic de la cuina catalana i una bona manera de servir molts bons plats amb una inversió modesta.

- Arròs dels menuts. Si compreu un pollastre sencer per rostir-lo, aprofiteu-ne els menuts per fer aquest plat d’aprofitament.

- Arròs a la Piula. Amb un base d’anxoves, un bon arròs caldós amb un regust mariner.

- Sardines amb patates i ous esclafats. Si t’agraden els famosos ous estrellats aquí en tens una versió nostrada amb sardines.

Aquesta és només una tria dels milers de receptes del Corpus Culinari del Patrimoni Català. Molt sovint, els nostres avantpassats cuinaven treient molt rendiment a una petita porció de carn o peix. Acompanyada amb llegums, patates, verdures o arròs, les racions que es podien servir amb aquell ingredient més car es multiplicaven. El que no sabien aleshores, potser, és que així també feien d’aquell plat un àpat nutricionalment més complet i saludable.

Ara, amb una inflació que en el cas dels aliments s’enfila fins al 15,4% potser és un bon moment de recuperar aquella manera de cuinar. Segurament, a més d’estalviar diners, guanyarem salut.

I vosaltres, quina recepta d’aprofitament prepareu a casa?

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El grup dels BRICS, que agrupa a les dues grans economies emergents (la Xina i l’Índia) i a tres dels principals productors de matèries primeres (el Brasil, Rússia i Sud-àfrica), està treballant en la seva pròpia moneda. La Xina és el gran impulsor d’una divisa que, a diferència del dòlar o de l’euro, podria estar recolzada per l’or i altres matèries primeres.

Durant una visita a Shanghai al Nou Banc de Desenvolupament, creat pels BRICS, Luiz Inácio Lula da Silva, president del Brasil, insistia fa uns dies en la idea de trobar una alternativa al dòlar en els pagaments internacionals. “Per què una institució com el banc dels BRICS no pot tenir una moneda per finançar les relacions comercials entre el Brasil i la Xina o entre el Brasil i tots els altres BRICS?”, plantejava el mandatari brasiler.

La Xina i Rússia han estat les principals impulsores d’aquesta idea, que ha estat ben rebuda per la resta dels BRICS i altres països emergents.

Vladímir Putin anunciava a mitjan any passat que el grup dels BRICS estava treballant en el desenvolupament d’una nova moneda de reserva basada en una cistella de divises per als seus països membres. I el ministre d’Afers exteriors rus, Serguei Lavrov, va indicar al gener que el tema es debatria en la cimera dels BRICS que se celebrarà a Sud-àfrica a l’agost d’aquest any.

Primers passos en un món multipolar

Aquestes declaracions han de situar-se en el context de la nova política exterior russa, anunciada recentment per Vladímir Putin, que situa a l’Índia i la Xina en primer pla i aspira a potenciar el protagonisme de Moscou en agrupacions com la dels BRICS per “adaptar l’ordre mundial a les realitats d’un món multipolar”.

De moment, Pequín ha intensificat els seus esforços per utilitzar la seva pròpia moneda en el comerç exterior. Així, fa unes setmanes els presidents de la Xina i Rússia acordaven fomentar l’adopció del iuan xinès com a moneda de liquidació amb les economies emergents. I el Brasil i la Xina van prendre mesures el mes passat per facilitar la liquidació de les seves operacions en la moneda d’un dels dos països. L’objectiu: reduir costos financers en eliminar una tercera divisa de les transaccions.

Una nova moneda per a un nou món

El vicepresident de la Duma estatal russa, Alexander Babakov, declarava fa uns dies que “la transició a les liquidacions en monedes nacionals és el primer pas”. Segons ell, el següent moviment seria “posar en circulació una moneda digital o qualsevol altra forma de moneda fonamentalment nova en un futur pròxim.”

La veritat és que en els últims temps s’han multiplicat els contactes entre representants del Brasil, Rússia, l’Índia, la Xina i Sud-àfrica per a llançar una nova divisa que, segons fonts russes, estaria garantida amb or i altres matèries primeres.

En aquest sentit, cal tenir en compte que només al novembre i desembre de l’any passat el banc central xinès va anunciar la compra de 62 tones d’or, elevant les seves reserves totals a més de 2.000 tones per primera vegada en la història, segons dades del World Gold Council. I sembla que el ritme de compra d’or per part de diversos bancs centrals s’ha intensificat en el que portem de 2023.

Un grup molt heterogeni

Els crítics amb aquest projecte de nova divisa apunten a les grans diferències que existeixen entre els cinc països del grup en termes de producció, creixement i obertura financera. N’hi ha prou amb dir que el PIB real per càpita a preus constants entre 2008 i 2021 va augmentar un 138% a la Xina, un 85% a l’Índia, un 13% a Rússia i un 4% al Brasil, mentre que es va contreure un 5% a Sud-àfrica.

Un altre factor distorsionador és que el pes aclaparador de la Xina en el grup. Les dades més recents del Fons Monetari Internacional indiquen que el gegant asiàtic suposa el 72% del PIB conjunt dels cinc països. I el domini xinès es veu reforçat pel fet que és un soci comercial clau per als exportadors de matèries primeres.

A més, els interessos estratègics dels cinc integrants del grup no estan massa alineats a causa, precisament, de les grans diferències en les seves economies.

Tot i això, la idea d’una nova moneda va cobrant forma. I altres països, com l’Argentina, l’Iran, Indonèsia, Turquia, l’Aràbia Saudita i Egipte ja han manifestat el seu interès per unir-se a aquest bloc econòmic. El sistema financer internacional podria estar a les portes d’un canvi radical que potser ens retornarà al patró or o quelcom similar.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Com preservar el valor de les teves inversions quan tot sembla enfonsar-se? L’or resulta un ingredient indispensable en qualsevol cartera d’inversió diversificada per la seva rendibilitat a llarg termini i la seva liquiditat.

L’or és el metall preciós per excel·lència. Escàs i molt apreciat, durant milers d’anys s’ha utilitzat per preservar la riquesa. I és una cosa que no ha canviat en el segle XXI, ja que s’ha revaloritzat en 16 dels últims 20 anys, com indica Statista.

Tres característiques fonamentals el converteixen en un actiu atractiu per a qualsevol cartera d’inversió: la rendibilitat a llarg termini, ja que les dades són positives si analitzem la revaloració de les últimes dècades; el seu paper per a diversificar i reduir el risc global de les nostres inversions; i la seva gran liquiditat en poder comprar-se i vendre’s amb facilitat, fins i tot quan les condicions d’altres mercats són difícils.

Un escut contra la inflació

L’or genera una rendibilitat relativament sòlida en tots els cicles econòmics. Com indica el World Gold Council, en els últims 50 anys el preu d’aquest metall ha augmentat gairebé un 11 % anual de mitjana. Es tracta d’un percentatge comparable al de la renda variable dels Estats Units i considerablement millor que el dels bons nord-americans.

L’or ofereix una bona rendibilitat en temps de bonança, quan augmenta la demanda d’aquest metall per a joieria i tecnologia. Però el seu poder d’atracció creix especialment en temps de dificultats en ser considerat com un valor refugi.

El World Gold Council destaca que l’or ha experimentat una revaloració de més del 20 % de mitjana en els períodes amb una inflació superior al 5 %. Segons dades d’aquest organisme, gairebé la meitat (47 %) de la demanda d’or l’any 2021 va ser per a inversió i més del 7 % va anar a parar a les caixes fortes dels bancs centrals.

Valor dels metalls preciosos com a inversió

La necessitat de diversificar

Una regla d’or, mai més ben dit, per a qualsevol inversor és no posar tots els ous en la mateixa cistella. Dit d’una altra manera, destinar tots els nostres estalvis a un únic tipus d’actiu és molt arriscat perquè ens exposa als vaivens d’un sol mercat. Per això es recomana diversificar la inversió i incloure diversos tipus d’actius en les carteres d’inversió, de manera que els guanys d’uns actius puguin compensar les pèrdues inesperades d’uns altres.

D’aquí el gran atractiu de l’or com a complement d’altres actius, especialment en moments en què la renda variable i altres inversions de major risc estan sota pressió. Les carteres que inclouen aquest metall tenen menys probabilitats d’experimentar pujades i baixades extremes.

D’altra banda, si comparem l’evolució del preu de l’or amb el dòlar nord-americà i altres monedes que s’han utilitzat com a valors refugi, comprovem que en el segle XXI les principals divises s’han depreciat més del 90 % respecte a l’or. I si ampliem la mirada, s’observa que en els últims 100 anys les principals monedes han perdut el 99 % del seu valor en comparació amb aquest metall.

Sense problemes de liquiditat

Un tercer avantatge de l’or és que es tracta d’un mercat global i molt líquid. El valor dels lingots d’or està vinculat al preu del mercat mundial de metalls no refinats, que s’actualitza les 24 hores del dia i és accessible a compradors i venedors en tot moment.

Els inversors poden comprar i vendre or sempre que ho desitgin, fins i tot en períodes d’extrema tensió en els mercats financers. I, òbviament, no succeeix el mateix amb mercats com el de l’art o les antiguitats, per exemple.

Tenint en compte tots aquests factors, no sorprèn que l’anàlisi del World Gold Council hagi determinant que afegir entre un 6 % i un 10 % d’or en les carteres mitjanes dels inversors nord-americans suposi una millora tangible dels seus resultats, amb un bon rendiment a llarg termini.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.