Siete tecnologías que transformarán las finanzas

Es probable que, más pronto que tarde, la banca tradicional acabe desapareciendo. Y las herramientas de seguridad, como la biométrica o la criptografía, nos ayudarán a protegernos de los fraudes.

El mundo de las finanzas está cambiando muy deprisa. Las fintech están desbancando a las entidades financieras tradicionales, sobre todo, porque han apostado para combinar tecnología y atención al cliente. Todo con el objetivo de que los nuevos adelantos tecnológicos permitan operaciones cada vez más sencillas, pero más seguras. ¡Lo vemos!

- Los servicios, en la nube. Cada vez más, las entidades financieras organizarán sus servicios a través de internet. Por eso, las aplicaciones financieras no dejan de innovar: buscan que cada vez más operaciones se puedan hacer desde la nube.

- La inteligencia artificial, una herramienta imprescindible. Esta tecnología es mucho más sofisticada e influye de manera capital en el internet de las cosas, en la gestión del ‘big data’, en el reconocimiento facial y óptico y en el ‘blockchain’, que es la estructura con la cual trabajarán las nuevas entidades financieras.

- Las finanzas en el móvil, más sencillas. El sistema de la llamada ‘banca móvil’ no es nuevo, pero será cada vez más fácil de usar: dará más accesibilidad e incorporará pagos con un solo clic de cliente a cliente. Además, el sistema de ‘banca digital’ de cliente a empresa ya no dependerá de las contraseñas.

- Más ‘blockchain’. Los comerciantes de software de ‘blockchain’ atraerán el interés de las organizaciones que quieren acelerar sus prestaciones. Con el ‘blockchain’ conseguirán operaciones más rentables.

- Cajeros automáticos de última generación. Se espera que, en un futuro no muy lejano, operemos con los cajeros automáticos sin tener que usar ninguna tarjeta, directamente con el móvil. Algunos cajeros automáticos del mundo, de hecho, ya incorporan la autenticación biométrica o el reconocimiento del iris.

- Seguridad, seguridad, seguridad. Es una preocupación constante de las entidades financieras, que buscarán como incluir nuevos servicios de protección para sus clientes. Para acceder a los datos financieros será habitual usar la biométrica.

- Vínculos entre entidades financieras. Los expertos se han dado cuenta de que las entidades financieras pueden reducir costes y facilitar los servicios a los clientes si se asocian entre ellas. Trabajar colectivamente hace que la innovación progrese y se establezca una cooperación más sana.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

¿Te cuesta entender todos los conceptos de una nómina? No eres el único. Es importante saber cómo se desglosan los pagos de nuestro salario, pero no siempre es fácil interpretar las diferentes partes de este documento. Mireia Cano, Sales Lead B2C de 11Onze, explica los puntos clave para que no se te escape nada.

La nómina es un recibo del pago que justifica la liquidación y abono de tu salario. A la vez, sirve de justificante de la contribución a la Seguridad Social, así como de las retenciones que te han practicado por anticipado del impuesto sobre la renta de las personas físicas (IRPF).

Antes que nada, a la hora de interpretar la nómina tenemos que tener en cuenta que su estructura siempre es la misma. De arriba abajo, en el encabezamiento encontraremos los datos de la empresa, los datos del trabajador y el periodo de liquidación, o como apunta Cano, “los días a los cuales corresponde la nómina”.

Cómo entender una nómina

Percepciones salariales y no salariales

Conocido como los devengos, tenemos que distinguir entre las diferentes contraprestaciones que recibimos por hacer nuestro trabajo, por lo tanto, encontramos dos grandes bloques.

- Ingresos salariales: salario base, complementos y prorrata de pagas extras.

- Ingresos no salariales: indemnizaciones, gastos como pueden ser dietas, o si cobramos un plus.

Cómo explica Cano, hay que tener presente que “los ingresos salariales tienen deducciones de IRPF y cotizan a la Seguridad Social, mientras que los ingresos no salariales no tienen deducciones”. Pero, ¿qué son las deducciones? ¿Y las contingencias comunes o profesionales? Si no lo tienes claro, mira el video de más arriba para entender el resto de conceptos.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Cuando el oro y la bolsa suben a la vez, algo grande se cuece. El “dinero inteligente” ya se ha movido, y el mercado es mucho más frágil de lo que parece. El oro es el refugio del miedo. Las acciones, el reflejo del optimismo. Por eso, cuando ambos activos suben a la vez, los analistas encienden todas las alarmas. Históricamente, esta combinación es rara y suele preceder a momentos de gran volatilidad en los mercados. Y esto es exactamente lo que está pasando ahora.

Este otoño de 2025, tanto el precio del oro como los principales índices bursátiles —S&P 500, Nasdaq y Euro Stoxx— han alcanzado máximos históricos simultáneamente. Según datos del World Gold Council, el oro alcanza ya los 3.380 dólares por onza, con una revalorización del 20% en menos de dos meses.

Mientras, las acciones siguen marcando récords, a pesar de un contexto de inflación persistente y de tipos de interés todavía elevados. Es una contradicción total que el activo del miedo y el activo de la esperanza apuntando hacia arriba a la vez. Este fenómeno no es inédito. En 2020, pocos meses antes del estallido de la pandemia, se dio la misma combinación: oro y bolsa en máximos. Poco después, el mercado se desplomó. Quizás la historia no se repite exactamente, pero a menudo rima.

Cuando el oro sube, algo se cuece

De mayo a agosto, el precio del oro se había mantenido estable, casi dormido. Pero a finales de verano ocurrió algo. En pocos días, el precioso metal comenzó una escalada vertical, con una subida del 20% en menos de ocho semanas. Un movimiento de esa magnitud no se explica sólo por la inflación o por los tipos de interés. Detrás hay algo más profundo.

Según Bloomberg Markets, las compras de oro por parte de inversores institucionales —fondos de pensiones, aseguradoras y bancos centrales— aumentaron un 35% en el tercer trimestre del año. El World Gold Council confirma que, entre julio y septiembre, los bancos centrales sumaron más de 300 toneladas de oro a sus reservas.

En total, acumulan ya más de 1.100 toneladas en doce meses, la cifra más alta registrada desde el final del patrón oro. Estos datos muestran que el movimiento no es casual: los grandes actores del sistema se están protegiendo.

El dinero inteligente ya se ha ido

Cuando los pequeños inversores compran con euforia, los mayores suelen hacer lo contrario. Esta es una de las leyes no escritas de los mercados. Y si queremos saber qué hacen el “dinero inteligente” —los grandes capitales institucionales, como los fondos de pensiones, cobertura, soberanos, aseguradoras, de inversión global y bancos centrales—, hay que mirar un indicador llamado DIX o “Dark Index”. Elaborado por la empresa SqueezeMetrics, el DIX mide el flujo de compras y ventas en los dark pools, mercados privados donde se realizan grandes transacciones lejos de la mirada pública.

Lo que muestran los datos es inquietante. Mientras el S&P 500 rompía récords a finales de agosto, el DIX se desplomaba hasta los valores más bajos de todo el año. Esto significa que mientras el público compraba acciones con entusiasmo, los grandes inversores estaban vendiendo en silencio. El dinero salía de la bolsa para buscar refugio en otro sitio. Y las fechas no mienten: justo cuando el DIX cae, el precio del oro despega.

Según el informe trimestral de JP Morgan Asset Management, durante este período los fondos institucionales han reducido un 12% su exposición a renta variable y han aumentado un 18% su posición en oro físico y ETF apoyados por oro. Es decir, el dinero inteligente ha dejado la fiesta mientras los demás todavía bailan.

Un mercado hipersensible y lleno de pólvora

El segundo indicador clave es el GEX o “Gamma Exposure”, que mide la sensibilidad del mercado frente a pequeños cambios de precio. Cuando el GEX es muy alto, cualquier noticia puede provocar movimientos exagerados —hacia arriba o hacia abajo—.

Y ahora mismo, según la empresa SpotGamma, el GEX global es uno de los más elevados desde 2022. Esto significa que el mercado está en una situación de tensión extrema, como un castillo de naipes a punto de caer. La combinación de un DIX muy bajo —dinero institucional saliente— y un GEX muy alto —mercado nervioso— es explosiva. Porque, históricamente, este patrón ha precedido correcciones importantes. Ocurre cuando el mercado parece más fuerte que nunca… justo antes de la sacudida.

Los bancos centrales mueven ficha

El movimiento hacia el oro no es solo de los inversores privados. Los bancos centrales se han convertido en grandes compradores netos de oro en los últimos años. Por ejemplo, China, Rusia, Turquía e India lideran este cambio de paradigma, con compras mensuales constantes, en una clara estrategia para reducir la dependencia del dólar y reforzar su soberanía monetaria.

El oro, una vez más, se consolida como el activo de confianza universal cuando las monedas fiduciarias —como el dólar o el euro— pierden credibilidad. Esta tendencia refleja también un mensaje geopolítico. Según el FMI, el peso del dólar en las reservas globales ha descendido del 71% en 1999 al 58% actual, mientras que las reservas en oro han aumentado hasta representar cerca del 20% del total mundial.

El mundo se desdolariza poco a poco, siendo el oro el protagonista de esta nueva era monetaria.

J.P. Morgan ya ha mostrado las cartas

Entre las grandes instituciones financieras, algunas ya han dejado entrever cómo interpretan esta situación. Porque según documentos internos filtrados por Market Watch, J.P. Morgan ha apostado por qué el mercado caerá hasta los 5.310 puntos, situando su punto óptimo de beneficio en un escenario claramente bajista.

Es una forma diplomática de decir que el banco no espera más subidas y que considera que el riesgo supera la recompensa.

Marko Kolanovic, estratega jefe del banco, lo expresó con claridad en su último informe trimestral: “Los mercados están más vulnerables de lo que muestran los índices. El riesgo de una repentina corrección es alto, y los inversores institucionales se están reubicando en activos seguros como el oro o los bonos soberanos”.

El farol de los mercados

Si unimos todas las piezas, el relato está claro. El dinero inteligente ha vendido acciones en silencio, se ha refugiado en oro y ha dejado un mercado lleno de inversores pequeños, eufóricos y expuestos. Esto es lo que muchos llaman “el farol de los mercados”: una subida aparentemente sólida, pero sin apoyo real detrás.

Cuando los mayores ya se han ido, la fiesta solamente se mantiene viva por la inercia de los últimos que llegan. Y cuando el primero de ellos apaga las luces, quienes salieron antes vuelven a comprar a precios de saldo. Es un juego repetitivo, conocido y, sin embargo, eternamente efectivo. Los mercados, al final, son un reflejo del comportamiento humano: miedo y avaricia alternándose como las estaciones.

Con los indicadores de volatilidad altos, los bancos centrales acumulando oro y los grandes inversores fuera de bolsa, el escenario parece preparado para un giro brusco. La verdadera pregunta ya no es si va a pasar algo, sino que va a encender la mecha. Puede ser una crisis geopolítica, un banco en apuros o un resultado electoral inesperado. Pero el terreno está seco y lleno de pólvora. El oro no miente. Cuando el dinero más prudente vuelve, es porque algo se acerca. Y como siempre, cuando los mercados parecen más tranquilos, es cuando es necesario vigilar más.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

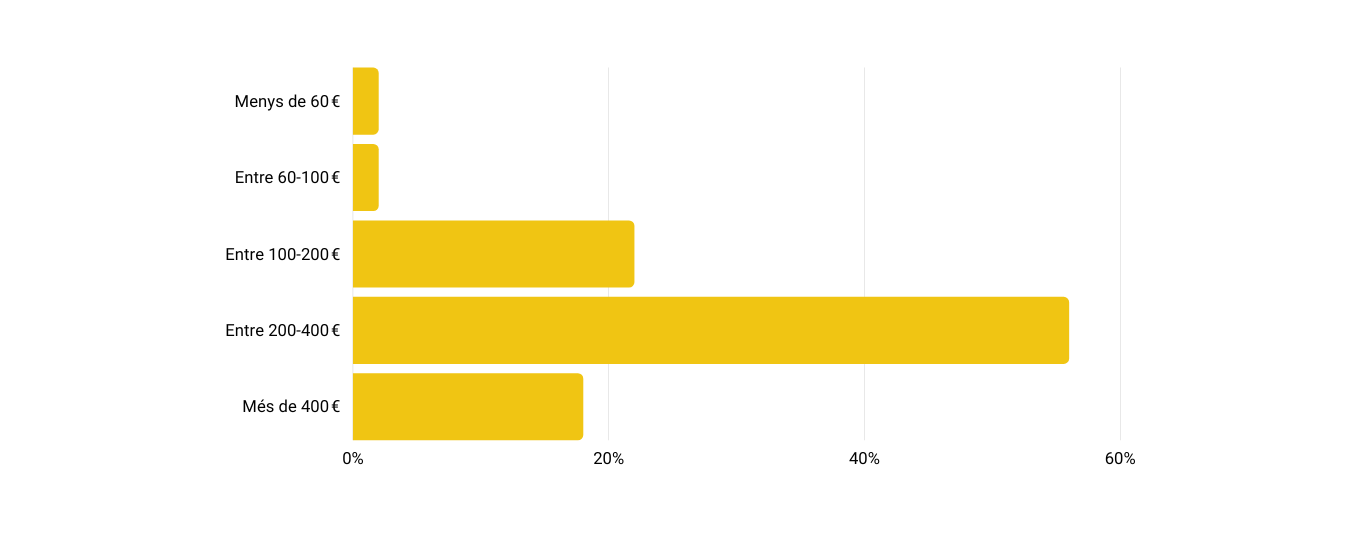

Hemos realizado un estudio de los costes de los seguros del hogar a través de una encuesta a los miembros de nuestra comunidad que son propietarios de una vivienda, con el objetivo de analizar la competitividad del producto que ofrecemos desde 11Onze Segurs.

La encuesta ha sido realizada por 11Onze desde nuestro canal de Telegram con la participación de 279 usuarios que respondían a la pregunta: “¿Cuánto te cuesta anualmente tu seguro del hogar?”. Se daba opción a elegir entre un abanico de precios que iban desde 60 € anuales, hasta más de 400 €.

Los datos finales recogen que el 56% de los usuarios pagan entre 200 y 400 € anuales por su seguro del hogar, mientras que el 22% tienen un gasto entre 100 y 200 € por año. Además, un 18% pagan más de 400 € por año. Unos resultados que concuerdan con el precio medio anual de los seguros del hogar en España, que se encuentra alrededor de los 301 euros anuales.

¿Cuánto te cuesta el seguro del hogar?

Una alternativa más competitiva

Desde 11Onze Segurs pensamos que se puede reducir el coste del seguro del hogar optimizando los procesos y personalizando las coberturas. Es por eso que tenemos una plataforma totalmente digitalizada, donde prescindimos de los contratos en papel, las gestorías físicas, los gastos de gestión, de cancelación y de cambio de contrato, lo cual ya te supone un ahorro considerable, pero además, te permitimos modificar y adaptar las coberturas a tus necesidades en cualquier momento, antes y después de firmar el contrato.

De este modo te podemos ofrecer un seguro del hogar desde 5 € al mes. Nuestra póliza está pensada para que no pagues de más por tu seguro, ofreciendo una cuota mensual o anual, sin permanencia, entre un 15%-20% más barata que con las aseguradoras tradicionales. ¿Cuál es el coste mensual de tu seguro del hogar actual? ¿Quieres saber cuando te podrías ahorrar? Prueba nuestro simulador de precios introduciendo algunos datos básicos, y tendrás tu presupuesto sin compromiso al momento.

Si quieres conocer un seguro justo para tu hogar y para la sociedad, descubre 11Onze Segurs.

Si tenim uns diners estalviats, i estem pagant una hipoteca, ens pot sorgir el dubte de si surt a compte retornar el préstec hipotecari abans del termini establert. Coral Santacruz, de l’equip de producte d’11Onze, detalla els avantatges i inconvenients de dur a terme una amortització anticipada.

La cancel·lació o amortització parcial o total del préstec hipotecari consisteix a reduir o pagar totalment el deute que tens pendent amb l’entitat financera abans del termini establert en el contracte. És a dir, fer servir els teus estalvis per a cancel·lar o pagar part del deute amb el banc.

Tot i que a priori pot semblar una bona idea aprofitar diners estalviats per retornar o reduir un préstec hipotecari abans de temps, tot dependrà de les condicions d’amortització que s’hagin signat en el contracte de la hipoteca.

Procés d’amortització d’una hipoteca

Reduir quota o termini d’amortització

Si ens decidim per fer una amortització parcial, podem reduir l’import de la quota (en referència al capital i interessos), o el termini (el temps que es tardarà a tornar el préstec). Per tant, “s’ha de valorar quina de les dues opcions és la més viable per a nosaltres, depenent de si volem acabar de pagar abans, o pagar menys cada mes”, apunta Santacruz.

Independentment de quina opció triem, haurem de comunicar a l’entitat financera la voluntat d’amortitzar la hipoteca i explicar la tipologia que volem aplicar. Hem de tenir en compte que aplicar aquest procés té un cost, com explica Santacruz, “és la comissió d’amortització anticipada, i a l’hora de signar la hipoteca ens haurem de fixar quines condicions ens ofereix l’entitat financera en aquest aspecte”.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

El mercado de las criptomonedas no deja de crecer a pesar de su extrema volatilidad. Tras años de explosiones especulativas y caídas repentinas, los gobiernos del mundo han puesto su regulación en el centro del debate. Unos la presentan como una protección necesaria para los pequeños inversores; otros como una estrategia para proteger el sistema financiero tradicional de un competidor incómodo.

Tras más de una década de existencia, las criptodivisas han demostrado su potencial disruptivo sobre la política monetaria y el control estatal del dinero. Gracias a la tecnología blockchain, ofrecen un sistema más transparente, descentralizado y resistente a la inflación, puesto que la mayoría limitan la emisión de nuevas unidades. Sin embargo, su gran talón de Aquiles sigue siendo la volatilidad: un obstáculo que dificulta que los tokens sirvan como medio de intercambio estable.

Hoy en día, los criptoactivos ya no son un producto marginal. Se han convertido en instrumentos de inversión, en coberturas contra monedas débiles y, en algunos países, incluso en monedas de curso legal, como el bitcoin en El Salvador o el USDT en países emergentes. Sin embargo, esta expansión también ha abierto la puerta al fraude, la manipulación y el blanqueo, lo que ha acelerado la respuesta de los reguladores.

Un mercado difícil de controlar

Supervisar el mundo cripto es, sencillamente, un reto colosal. El término criptoactivo engloba a miles de proyectos, tokens y protocolos con usos muy diferentes: desde sistemas de pago hasta aplicaciones descentralizadas, stablecoins o NFT. La mayoría opera en entornos globales, sin fronteras claras y con actores anónimos o descentralizados.

Para los reguladores, esto supone vigilar un ecosistema global sin sede central, en el que mineros, desarrolladores e intermediarios escapan a menudo de la regulación financiera tradicional. Mientras países como Suiza o Japón ya tienen marcos legales específicos, otros, como Estados Unidos o la Unión Europea, siguen debatiendo qué límites imponer sin ahogar la innovación.

El marco legal europeo y catalán

En Europa, el gran paso adelante ha sido la aprobación del Reglamento MiCA (Markets in Crypto-Assets), en vigor desde junio de 2023, que establece por primera vez un marco legal único para los criptoactivos dentro de la UE. MiCA exige que todos los proveedores de servicios —intercambios, custodios o emisores de tokens— obtengan una licencia regulada y ofrezcan información transparente a los clientes.

En España, su implementación está coordinando con el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV). Paralelamente, la Ley 11/2021 de prevención del fraude fiscal obliga ya a las plataformas a informar a la Agencia Tributaria sobre las operaciones de sus clientes, y el Real Decreto 7/2021 establece un registro oficial para proveedores de servicios de cambio y custodia.

Estas medidas marcan el camino, pero también despiertan dudas: ¿hasta qué punto protegen al inversor o refuerzan el control estatal sobre el dinero digital?

Riesgos para los pequeños inversores

A pesar de la creciente popularidad, las criptomonedas siguen siendo una inversión de alto riesgo. La volatilidad del mercado, la complejidad tecnológica y la carencia de transparencia de algunos proyectos han generado pérdidas millonarias. Además, muchas plataformas operan desde paraísos fiscales o jurisdicciones sin garantías legales, lo que dificulta la protección de los usuarios frente a estafas o pérdidas de acceso a las carteras digitales.

Clasificar las criptomonedas como productos de inversión sometidos a normas de protección al consumidor —como propone la CNMV— podría aportar mayor seguridad. Pero también podría limitar el acceso y la naturaleza descentralizada que ha hecho del mundo cripto a un laboratorio de libertad financiera.

Regulaciones dispares y efectos colaterales

El Fondo Monetario Internacional (FMI) advierte que las prioridades reguladoras divergen según los países: mientras algunos ponen el acento en la protección de los inversores, otros lo hacen en la integridad del sistema financiero. China, por ejemplo, ha prohibido directamente el minaje y las transacciones con criptomonedas, mientras que países como Singapur o Emiratos Árabes Unidos buscan atraer capital con normativas favorables.

Estas diferencias provocan lo que los expertos llaman regulatory arbitrage: empresas y plataformas que migran allá donde las leyes son más laxas, manteniendo igualmente un alcance global gracias a Internet. ¿El resultado? Una competencia desigual y un riesgo constante de deslocalización tecnológica a nivel mundial.

¿Hacia un marco global?

Ante esta fragmentación, el FMI y el Banco de Pagos Internacionales (BIS) piden una regulación coordinada a nivel global, que garantice seguridad jurídica sin eliminar la innovación. El objetivo: establecer límites claros y normas comunes para prevenir abusos, pero sin desvirtuar la naturaleza abierta y descentralizada de la tecnología blockchain.

Sin embargo, muchos expertos advierten que una regulación demasiado estricta podría convertir a las criptomonedas en una extensión del sistema financiero que pretendían desafiar, transformando una herramienta de libertad económica en un instrumento más de vigilancia y control monetario.

Entre el control y la libertad

La gran pregunta es si la regulación servirá para empoderar a los ciudadanos o para limitar su soberanía financiera. En un momento en el que los bancos centrales preparan sus propias monedas digitales (CBDC), la línea entre protección y control es más fina que nunca.

Las criptomonedas nacieron para desafiar a un sistema que concentra el poder del dinero. Regularlos puede aportar seguridad y confianza, pero también puede borrar su espíritu original. Como siempre, la clave no es si es necesario regularlas, sino cómo: con criterios de transparencia y responsabilidad, o con el deseo de controlar lo que no se puede detener.

11Onze Recomienda Bitvavo, las criptomonedas de manera fácil, segura y abajo precio.

Los propietarios de una vivienda, cuando llegan a la edad de la jubilación, pueden considerar varias opciones para mantener estable su nivel de renta. Explicamos la opción de la hipoteca inversa.

La hipoteca inversa es, simple y llanamente, un crédito que concede una entidad financiera, que es garantizado por una hipoteca que recae, normalmente, sobre la vivienda habitual del cliente. Si en una hipoteca ordinaria se pide el dinero para adquirir la vivienda, y el deudor debe devolverlo de manera periódica, en la hipoteca inversa se ofrece la propiedad a cambio de recibir el préstamo en prestaciones también periódicas, o en la cantidad acordada en una sola vez.

Este producto está destinado a personas que superan los sesenta y cinco años, a aquellas con un grado de discapacidad igual o superior al 33%, o que tengan una severa o gran dependencia. La hipoteca inversa sobre la vivienda de la que son propietarios les aportará una renta adicional, al tiempo que la devolución de este préstamo no les será exigible hasta el momento de su fallecimiento.

Tenemos que considerar que, al contrario que en una hipoteca normal, la deuda no se va pagando y disminuye con el tiempo. Al contrario, esta aumenta a medida que se van recibiendo prestaciones y hasta que el titular muere o se alcanza el porcentaje máximo según el valor de tasación acordado cuando se firma la hipoteca. Llegados a este caso, los herederos podrían optar por hacerse cargo de la devolución hasta extinguir la deuda, si quieren mantener la propiedad.

La agente 11Onze Càrol Rafales nos habla de la hipoteca inversa.

Las ventajas de una hipoteca inversa

Este producto nace en los años sesenta en Estados Unidos y el Reino Unido, donde, con el nombre de reverse mortgage, se expandió con la idea de utilizar un inmueble, del que se es propietario, para obtener financiación. En España se adaptó y se encuentra regulada por la Ley 41/2007, en su disposición adicional primera (DA 1ª). Después fue modificada en el artículo 5 de la Ley 1/2013, que reforzaba la protección de los deudores, entre otros detalles.

Llegados a la edad de la merecida jubilación, para muchas personas puede ser interesante la alternativa de la hipoteca inversa, para no ver reducido el nivel de vida cuando se deja de trabajar. En Cataluña se dan factores como un índice muy elevado de propietarios de sus viviendas, el aumento de la longevidad, y unas perspectivas no demasiado buenas para las pensiones o las prestaciones públicas, que abren el mercado de este producto.

Otra ventaja es que la propiedad de la vivienda no se transmite, sino que se conserva, por lo que el beneficiario recibe la renta y puede seguir viviendo en su casa, o, incluso, puede alquilarla. Ahora bien, serán los herederos los que, para mantener el inmueble, cuando se produzca el fallecimiento del titular, deberán decidir si hacen frente a la deuda acumulada.

Cómo se calcula la renta

Lo primero que se deberá establecer será la cantidad de capital que se ofrecerá como préstamo en la hipoteca. Para hacerlo, la entidad considerará, en primer lugar y más importante, el valor del inmueble que se ofrece como garantía. Por ello, una tasación correcta será fundamental. También se tendrán en cuenta la edad del titular, su esperanza de vida, o si la vivienda es o no habitual.

Las rentas que se recibirán se calcularán en función del capital acordado del préstamo y condicionadas por la manera como decida el titular recibirlas. En primer lugar, se puede hacer en un solo ingreso total o bien de forma periódica (normalmente, un pago mensual). En segundo lugar, y si se opta por la opción periódica, también se puede escoger que sea temporal o vitalicia.

Con la opción temporal, los pagos se recibirán hasta que se haya agotado el total del capital acordado. El cliente no recibirá ya más ingresos, pero tampoco tendrá que hacer frente a la deuda hasta su fallecimiento. La deuda, eso sí, continuará generando intereses. La opción vitalicia estira el capital durante toda la vida del cliente y, por lo tanto, las cantidades recibidas serán menores.

Por último, hay que apuntar que las rentas de la hipoteca inversa no tributan como rendimiento en el impuesto sobre la renta de las personas físicas y presenta exenciones en los pagos de los documentos notariales y actos jurídicos necesarios para formalizarla.

11Onze es la fintech comunitaria de Cataluña. Abre una cuenta descargando la super app El Canut para Android o iOS. ¡Únete a la revolución!

Si te ha gustado este artículo, te recomendamos:

Finanzas

Finanzas¿Por qué los bancos no quieren nuestros depósitos?

4min lecturaAhora mismo tener dinero en la cuenta corriente se ha

El boom del precio del oro no es un espejismo ni una moda. Es el síntoma de un sistema monetario que se debilita mientras los inversores buscan refugio frente a la pérdida de valor del dinero fiduciario.

A principios de año, pocos se atrevían a predecir que el oro superaría los 4.000 dólares la onza. Incluso bancos de inversión como Goldman Sachs auguraban que el metal precioso podría estancarse por debajo de 3.300 dólares. Sin embargo, la realidad ha desbordado las expectativas: el oro ha roto todos los esquemas y los mercados ya hablan de nuevos techos históricos para los próximos años.

Pero, detrás de este espectacular ascenso, existe un mensaje mucho más profundo. Según el análisis de Citadel, uno de los fondos de inversión más poderosos del mundo, el boom del oro esconde una tendencia muy preocupante: lo que llaman “operación de evaluación”. Una estrategia global para dejar que las monedas fiduciarias se devalúen lentamente, reduciendo el peso real de las deudas estatales y, de rebote, el poder adquisitivo de los ciudadanos.

La pérdida silenciosa del valor del dinero

Los gobiernos y bancos centrales han convertido a la inflación en una herramienta de supervivencia económica. Después de años de estímulos monetarios, crédito barato e impresión masiva de dinero, el sistema se ha acostumbrado a vivir con una constante dosis de devaluación. Cuando la inflación erosiona el valor de las monedas, la deuda se hace más asumible, pero también los ahorros de los ciudadanos valen menos cada día.

Según datos del Fondo Monetario Internacional (FMI), las economías avanzadas acumulan una deuda pública superior al 112% del PIB, la más alta desde la Segunda Guerra Mundial. Y tal y como advierte el Banco Central Europeo (BCE), la inflación en la zona euro aún se mantiene por encima del 2,8 % en 2025, pese a la política de tipos elevados. Esa pérdida de poder adquisitivo es el mecanismo silencioso que traslada la factura de la deuda a los ciudadanos.

No es una teoría conspirativa, sino un mecanismo conocido y repetido a lo largo de la historia. Y, como siempre, existe un activo que se resiste: el oro.

El oro: el termómetro de la desconfianza

Cuando las monedas pierden credibilidad, el oro gana. A diferencia del dinero fiduciario, no depende de ningún gobierno ni puede imprimirse a voluntad. Es finito, tangible y universal. Por eso, cada vez que el sistema monetario se tambalea, su valor se dispara.

Las cifras hablan por sí solas: según el World Gold Council, los bancos centrales compraron 1.037 toneladas de oro en el 2024, un 4% más que el año anterior, el volumen más alto desde 1967. China encabeza esta carrera, con nueve meses consecutivos de acumulación, seguida por Turquía. Mientras Occidente se debate entre deudas e impresión de dinero, los países emergentes refuerzan sus reservas con activos reales.

Esta tendencia encaja con la que 11Onze ya apuntaba en un artículo anterior de La Plaça: en cuatro años, el oro se ha revalorizado un 85%, y todo indica que seguirá subiendo frente a la debilidad estructural del dólar y la inflación persistente.

Con fecha de octubre de 2025, según Bloomberg, el oro cotiza en torno a los 4.020 dólares por onza, alcanzando un máximo histórico y consolidándose como el activo con mejor rendimiento del último ciclo económico.

El sector se mueve y 11Onze analiza

Este movimiento global no solamente refleja una tendencia económica, sino un cambio de mentalidad: los inversores vuelven a buscar activos tangibles y valores reales. El conjunto del sector financiero redescubre el oro como activo estratégico. Bancos, gestores patrimoniales y plataformas de inversión ven un contrapeso ante la pérdida de valor de las divisas.

Pero desde 11Onze mantenemos una visión diferente: no se trata de un producto de inversión más, sino de una herramienta de preservación de valor y soberanía económica. Nuestra experiencia en metales preciosos nos muestra que el oro físico 100% asignado, con custodia profesional y transparencia total, es la única manera real de proteger el patrimonio ante un escenario de devaluación generalizada.

Invertir en oro no es una reacción de miedo, sino un ejercicio de responsabilidad financiera. Es entender que la riqueza no depende solo de lo que ganas, sino de lo que consigues conservar.

¿Por qué debes invertir en oro?

Devaluar o preservar: dos caras del futuro económico

Lo que Citadel llama “operación devaluación” puede parecer una sofisticada estrategia de gestión de la deuda, pero para el ciudadano común se traduce en una sustracción silenciosa de su poder adquisitivo. Mientras los bancos centrales buscan oxígeno imprimiendo dinero, el oro ofrece respiro a quien quiere preservar su esfuerzo.

En 11Onze lo hemos dicho muchas veces: cuando el sistema tiembla, el oro resiste. No se trata de abandonar la moneda, sino de equilibrar los riesgos. En un contexto de incertidumbre y devaluación planificada, el oro sigue siendo el refugio más antiguo y fiable del mundo. Porque si el dinero se deshace como el hielo… el oro sigue brillando.

Si quieres descubrir la mejor opción para proteger tus ahorros, entra en Preciosos 11Onze. Te ayudaremos a comprar al mejor precio el valor refugio por excelencia: el oro físico.

L’inversor nord-americà torna a avisar que els Estats Units estan en perill d’un col·lapse financer perquè s’està generant massa deute i hi ha escassetat de compradors. A més, apunta que la inflació, els baixos tipus d’interès i la fragmentació política empitjoraran la situació.

Ray Dalio, reconegut inversor i fundador del fons d’inversió Bridgewater Associates, fa mesos que va avisant del perill d’un col·lapse financer. Durant les negociacions sobre el sostre de deute per evitar una suspensió de pagaments de l’administració americana, Dalio explicava en un post a LinkedIn que no n’hi havia prou amb acordar un nou límit de deute si no es concretava com contenir o reduir la despesa i que “augmentar el límit del deute de la manera en què el Congrés i els presidents han fet repetidament conduirà finalment a un col·lapse financer desastrós».

De fet, no cal ser un gurú de les finances per saber que gastar més del que guanyem i finançar-ho amb deute és la recepta perfecte pel desastre econòmic. Això, però, no és necessàriament sempre veritat si tens la capacitat d’imprimir diners sense conseqüències. L’hegemonia del dòlar com a moneda de reserva mundial i la demanda assegurada d’aquesta divisa gràcies al reciclatge de petrodòlars atorga als Estats Units una de facto “targeta black” que els permet gastar diners sense gaires preocupacions.

Quan no es pot satisfer als deutors i creditors

Tot i aquest comodí, el fundador de Bridgewater apunta que a la llarga no és sostenible, perquè l’augment dels actius i passius de deute més ràpid que els ingressos acaba per fer impossible pagar un tipus d’interès que satisfaci els creditors, i al que hi puguin fer front els deutors. És a dir, els tipus d’interès han de ser prou alts perquè el creditor obtingui un bon rendiment pels seus diners, però no fins al punt que el deutor no pugui pagar el seu deute.

Així mateix, argumenta que aquest escenari pot conduir al pànic i acabar creant una crisi de deute semblant a la reacció en cadena que precedeix a les crisis bancàries, però en aquest cas contra el banc central i amb bons del govern. Una situació que descriu com desastrosa que “causarà un desgavell financer i trastorns socials”

En aquest context, l’inversor creu que ens estem acostant a aquest punt d’inflexió en què la quantitat de deute emès pel govern superarà la demanda, la qual cosa obligaria a una impressió ingent de diners i una venda de bons governamentals que posaria al banc central en una posició insostenible. En altres paraules, els creditors no prestaran més diners i vendran els seus actius de deute -provocant una pujada dels tipus d’interès- o forçaran que el banc central imprimeixi més diners i compri deute en un intent de mantenir els tipus d’interès baixos, per tant, creant inflació i provocant una contracció de l’activitat econòmica.

Com evitar o preparar-se pel col·lapse

“Crec que s’ha de reformar el sistema i donar una resposta expeditiva amb un bipartidisme intel·ligent”, apunta Dalio en una entrevista a Bloomberg. I afegeix, “Si seguim per aquest camí, en termes del que és probable en els pròxims cinc i deu anys, s’arribaria a un punt en el qual aquest acte d’equilibri es fa molt difícil».

En qualsevol cas, aquestes mesures o canvi de paradigma depenen en gran part dels polítics, sobre els quals la població no té gaire influència independentment dels resultats electorals. Cal recordar que els interessos de la banca i dels poders fàctics tenen prioritat per sobre dels de la ciutadania. Davant d’una crisi financera només una minoria selecta té accés a informació privilegiada que li permet assessorar la gravetat de la situació per protegir els seus estalvis.

Llavors, com podem protegir les nostres finances davant d’un desastre econòmic que sembla més que probable? Ray Dalio ho té clar, encara que reconeix que té una “petita” quantitat de bitcoin, prefereix l’or, al que descriu com “universal i atemporal”, i continua «no entenc per què la gent s’inclina més pel bitcoin que per l’or. Si ens fixem en l’àmbit internacional, l’or és, per als bancs centrals, el tercer actiu de reserva”. I és que en aquest context econòmic la compra d’or és una de les poques opcions que tenen, no només els bancs, sinó, la gent per salvaguardar els seus diners.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El Banc d’Espanya alerta que 1,6 milions de llars no poden fer front a les despeses essencials. L’encariment dels productes bàsics, la inflació i la pujada dels tipus d’interès estan fent créixer la proporció de famílies en situació de vulnerabilitat.

Gairebé una de cada deu famílies espanyoles no va poder cobrir les despeses essencials amb la seva renda bruta durant el 2022, davant del 7% de fa dos anys. Pressionades per l’encariment dels productes bàsics, l’elevada inflació i per l’efecte que la pujada dels tipus d’interès del BCE ha tingut sobre les hipoteques. Aquesta és una de les principals dades que es desprenen de l’informe sobre la situació financera de les llars i les empreses que el Banc d’Espanya va publicar aquest dijous passat.

L’òrgan supervisor estatal constata que la inflació és la principal causa darrere de la pèrdua de poder adquisitiu acumulada del 4,5% i que l’augment dels tipus d’interès afecta de manera directa a les llars amb préstecs a tipus variable. «Les llars amb aquests tipus de deutes, independentment del nivell de renda, són més vulnerables. Això és així no només perquè dedicaven un percentatge major de la seva renda a despeses essencials sinó perquè els seus actius líquids cobreixen una menor proporció d’aquesta despesa».

L’informe també assenyala que l’increment del cost de finançament ha provocat una reducció en la demanda de crèdits a les llars en els darrers mesos, que ja es va veure a finals del 2022 i que s’ha accentuat durant els tres primers mesos d’aquest any, amb un impacte especial en els préstecs destinats a l’adquisició d’habitatges. Segons els bancs, aquesta evolució és fruit de l’augment dels tipus d’interès i una disminució de la confiança dels consumidors. Pel que fa al segon trimestre, els bancs preveuen una caiguda addicional en les sol·licituds de crèdit a les llars.

L’accés al crèdit no només s’ha deteriorat per a les llars, les empreses, especialment les PIMES, tenen més dificultats per aconseguir crèdit, i quan l’aconsegueixen és en condicions més desfavorables. El Banc d’Espanya avisa que tot i que la facturació de les empreses va seguir pujant significativament i que el seu endeutament s’ha continuat reduint, el cost mitjà del deute «estaria començant a frenar l’augment dels beneficis després d’interessos».

Creix l’estalvi i es redueix l’endeutament de les llars

No tot són males notícies. Les dades de l’informe indiquen que la taxa d’estalvi de les llars ha repuntat, principalment per la contracció del consum, que se situa per sota de la seva mitjana històrica, i abandona la tendència descendent observada després de la pandèmia.

D’altra banda, el Banc d’Espanya aclareix que el comportament de la taxa d’estalvi durant els últims anys és compatible amb l’acumulació d’actius líquids per part de les llars. De la mateixa manera, explica que, en termes reals, la riquesa es va recuperar a la fi de 2022, després de les caigudes dels trimestres anteriors, gràcies a la moderació de la inflació. Encara que la desacceleració del preu de l’habitatge va fer que el component immobiliari contribuís a l’augment de la riquesa nominal.

Així mateix, la proporció d’endeutament de les llars ha experimentat una disminució significativa, situant-se a principis de 2023 en nivells que no s’havien observat des de 2003. Aquesta reducció es deu principalment a l’increment dels ingressos nominals -impulsats per la creació d’ocupació i l’augment dels salaris- i vinculada, en part, al repunt de la inflació.

Si vols descobrir com aconseguir guanys pels teus estalvis amb un producte de justícia social, 11Onze Recomana Finança Litigis. Perquè l’estiu que ve, tinguis les vacances pagades!