És factible la sobirania digital d’Europa?

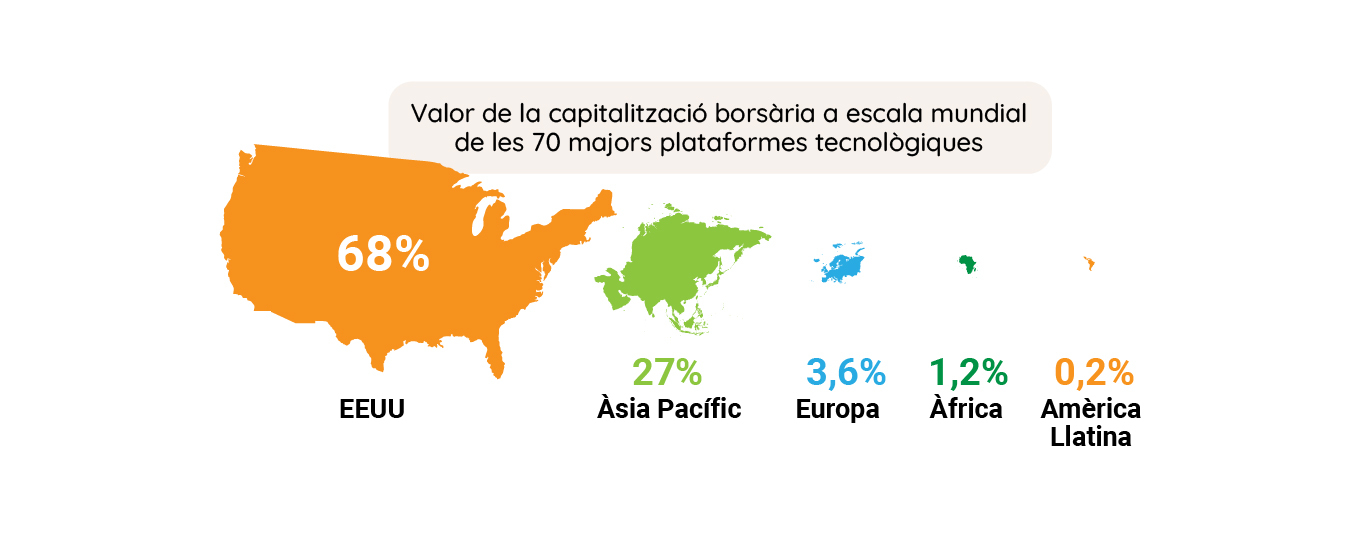

En l’àmbit de les tecnologies i la revolució digital, Europa està subordinada a les dues grans superpotències, els Estats Units i la Xina. L’última constatació ha estat la crisi dels microxips i dels semiconductors. A 11Onze analitzem com es distribueix el poder tecnològic al món i com la Unió Europea lluita per construir la seva sobirania digital. Ho aconseguirà?

Europa va surfejar tan superficialment la primera onada tecnològica que no va aconseguir contrarestar l’hegemonia dels Estats Units a internet, però ha d’aprofitar la següent. La Comissió Europea reconeix que la transformació digital d’Europa i la sobirania són una qüestió d’importància cabdal, i ha establert un pla estratègic per desenvolupar les seves pròpies capacitats i tecnologies digitals.

La nova guerra freda i les creixents tensions entre els Estats Units i la Xina són un incentiu addicional perquè Europa assoleixi una independència tecnològica si vol evitar el risc de convertir-se en un camp de batalla en la lluita per la supremacia tecnològica i industrial entre aquests dos països. La implantació de les xarxes 5G i les sancions econòmiques dels Estats Units contra la Xina, amb l’excusa de l’espionatge, en són un perfecte exemple.

Font: CIDOB. Informe sobre l’Economia Digital de les Nacions Unides, a partir de les dades d’UNCTAD i de la International Data Corporation.

La decisió unilateral de l’administració del president Trump de treure als Estats Units de l’acord nuclear amb l’Iran i implementar noves sancions econòmiques va posar de manifest la incapacitat de la Unió Europea a l’hora de mantenir una mínima sobirania geopolítica. Els tímids intents, per part dels Estats europeus, de crear un sistema de transaccions bancàries alternatiu al SWIFT, per tal d’eludir les amenaces de Washington i preservar l’acord amb l’Iran, van quedar en paper mullat.

Tanmateix, si alguna cosa hem après de la pandèmia de la Covid-19, és que la infraestructura digital ha esdevingut fonamental per al benestar social i pel funcionament de l’economia. La connectivitat digital ens ha permès mantenir una certa normalitat en l’accés de la població als serveis dels centres educatius i mèdics durant el confinament, que difícilment hauria sigut possible sense aquesta metamorfosi tecnològica.

Mantenir la competitivitat d’Europa

El mercat únic és el nucli per a fer de l’economia digital europea un líder mundial, i en aquest sentit la Comissió Europea va proposar un pla estratègic per adaptar el mateix concepte a l’àmbit digital. Un ambiciós projecte que s’ha anat ampliant al llarg dels anys i que pretén reforçar l’economia digital de la Unió Europea mitjançant la millora dels requisits de responsabilitat i seguretat de plataformes i proveïdors de serveis digitals.

En aquest sentit, aquest passat desembre, es va anunciar una inversió de 1.000 milions d’euros per donar suport al programa Connecting Europe Facility (CEF), o Mecanisme per Connectar Europa, que defineix l’àmbit d’aplicació de les mesures a les quals dona suport la Unió Europea, necessàries per a la creació d’infraestructures i projectes de connectivitat d’interès comú dels estats membres.

Les noves normes, anunciades recentment, per a la distribució de programari de codi obert són una altra mesura pensada per a fer accessible al públic el codi font dels seus programes informàtics en benefici dels serveis públics, les empreses i la ciutadania, i així esperonar la innovació.

Totes aquestes propostes i mesures busquen assegurar que la Unió Europea no només sigui líder en l’àmbit regulador, sinó que també pugui competir o mantenir un mínim de sobirania en un sector geoestratègic que cada vegada esdevé més essencial.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Els economistes fan previsions de cap on portarà l’economia l’automatització del treball, però si d’una cosa podem estar segurs és que la tendència no fa més que guanyar força. Analitzem els canvis que venen i com ens hi podem adaptar per assegurar el nostre futur laboral.

La tecnologia continua avançant a un ritme vertiginós i, com vam aprendre de l’última Revolució Industrial, l’automatització de processos en el món laboral comporta la destrucció de llocs treball. Segons l’estudi de Randstad ‘Flexibility at work, Abrazando el cambio’, a l’Estat espanyol el 52% dels llocs de treball actuals corre el risc d’automatitzar-se, parcialment o totalment, en la pròxima dècada. Però també poden sorgir noves oportunitats pels que saben aprofitar aquesta inevitable metamorfosi ocupacional.

L’arribada de l’anomenada Quarta Revolució Industrial ens ha d’esperonar a pensar en noves maneres d’aportar valor en el nostre lloc de treball abans que aquesta automatització o intel·ligència artificial assumeixi les nostres tasques. L’efecte final de l’automatització pot ser i ha de ser una cosa molt positiva per la gran majoria de la població. Sobretot si com a societat entenem que, mentre molts treballadors senten com una amenaça real la inseguretat econòmica, també ens permet adaptar-nos a aquesta transició i a la nova realitat tecnològica.

Eficiència i rendibilitat

Transferir les tasques de producció de mans humanes a un conjunt tecnològic optimitza la producció en massa, redueix els costos de producció i l’ús de recursos i, alhora, incrementa la rendibilitat. No només el teixit industrial augmentarà les tasques que destina a l’automatització, sinó que també se’n beneficiaran sectors tecnològics de l’administració, les finances o la logística.

I això és clau, perquè, quan parlem de pèrdua de llocs de treball, els experts afirmen que són les tasques, i no les professions en si mateixes, les que la tecnologia està automatitzant. És a dir, aquestes tecnologies no tenen per què substituir a les persones, però sí a les tasques que són menys valorades o que requereixen menys habilitats, competències o coneixements professionals.

Educació i formació continuada

La importància d’adquirir competències digitals és, òbviament, una necessitat que no podem desestimar si ens hem d’adaptar a aquest nou escenari laboral dominat per les noves tecnologies, però no podem oblidar que això implica una formació continuada i en constant actualització.

Una de les coses que hem après arran de la pandèmia de la Covid-19 és la importància de moltes professions de serveis essencials, sanitàries o de l’àmbit de l’educació, on el factor humà no és fàcilment substituïble per la tecnologia, com tampoc ho són feines que requereixen habilitats com la creativitat o la capacitat de comunicació. Aquests són sectors de l’economia que difícilment es veuran afectats d’una manera significant per l’automatització, almenys en un futur pròxim.

Resta per veure com la tecnologia, la intel·ligència artificial i l’automatització transformen l’economia en general, i, sobretot, com serà el procés d’adaptació de les generacions que no han nascut en un món digital. Però el que és segur és que l’automatització de processos i tasques que, fins fa ben poc, semblava inversemblant que no les poguéssim fer els humans, no només ja ha arribat, sinó que es quedarà per formar part del nostre dia a dia.

11Onze s’està convertint en un fenomen com a primera comunitat fintech de Catalunya. Ara, llança la primera versió d’El Canut, la super app d’11Onze, per a Android i Apple. Des d’El Canut es pot obrir el primer compte universal al territori català.

Les propietats físiques de l’or li atorguen una gran versatilitat per ser utilitzat en diverses aplicacions industrials, com ara la considerable infraestructura electrònica necessària per a impulsar el sector de la intel·ligència artificial (IA) que es troba en ràpid creixement.

Al llarg de la història, l’or ha estat considerat com el dipòsit de valor per antonomàsia, la qual cosa l’ha convertit en un actiu essencial per les persones que volen protegir els seus estalvis i per als inversors que volen diversificar les seves carteres en moments d’incertesa econòmica.

Però més enllà de la seva popularitat com a actiu refugi i del seu ús en el sector de la joieria, les propietats físiques de l’or, com la seva alta conductivitat elèctrica i resistència a la corrosió, fan que sigui ideal per ser utilitzat en diverses aplicacions industrials.

Des del món de la medicina on es fa servir en pròtesis i dispositius mèdics implantables, gràcies al fet que no és reactiu ni tòxic, fins a l’electrònica aplicada a les indústries automobilística i aeroespacial, es calcula que unes 300 tones d’or a l’any es fan servir per components electrònics i que el 7% de l’or mundial es troba en aquest tipus de dispositius.

La IA impulsa la demanda d’or

Encara que la demanda d’or utilitzat en electrònica va assolir el seu màxim el 2010 amb 328 tones, caient fins a les 249 tones el 2023, en els últims trimestres, aquest sector ha experimentat una modesta recuperació i, segons un informe del Consell Mundial de l’Or (WGC), les aplicacions de la IA reforçaran aquesta demanda a curt termini.

La raó és que l’adopció de la IA està impulsant la necessitat de dispositius tecnològics avançats que utilitzen or. Les empreses tecnològiques estan invertint grans quantitats de diners en la creació de nous models i algorismes d’intel·ligència artificial multimodal que poden aprendre, raonar i prendre decisions de manera autònoma després de recopilar i analitzar dades. Amb l’expansió de les aplicacions d’IA en camps com la salut, la seguretat i les finances, s’espera que aquesta tendència continuï a l’alça.

Tot i que amb l’evolució de les noves tecnologies alguns dels usos tradicionals de l’or poden anar desapareixent —com s’està veient en la producció de llums LED sense components que continguin or— a mesura que les empreses inverteixen en centres de dades, xips i sensors especialitzats, s’espera que la demanda d’or per a usos industrials continuï experimentant un creixement sostingut, consolidant-lo com un actiu indispensable tant en la indústria com en els mercats financers.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

El reglament sobre la identitat digital recentment aprovat pel Parlament Europeu i el Consell de la Unió Europea dona la llum verda a què els ciutadans de la UE disposin d’un moneder virtual vinculat a la seva identitat. Permetrà guardar documents oficials digitalment i fer tràmits amb un alt grau de seguretat.

El Parlament Europeu i el Consell de la Unió Europea han arribat a un acord per a la creació d’un moneder d’identitat digital que tindrà validesa legal i operativa a qualsevol país de la Unió Europea. Aquesta identificació electrònica hauria de possibilitar que els ciutadans puguin fer tràmits a serveis en línia, públics i privats, d’una manera fiable i segura que garanteixi la protecció de les seves dades personals.

Es tracta d’aplicacions que permetran als ciutadans emmagatzemar i gestionar les seves dades d’identitat i documents oficials en format digital. Documents com el DNI, un permís de conduir, la signatura electrònica o certificats d’estudis podran ser guardats de manera virtual en una aplicació al mòbil, per ser utilitzats directament i sense la necessitat de compartir dades amb terceres parts.

D’aquesta manera s’agilitzarien molts tràmits burocràtics al nostre país i quan viatgem per altres estats membres de la UE. Es facilitaria el procés de registrar-se com a resident, obrir un compte bancari, demanar un préstec, una hipoteca o pagar des d’un moneder digital. A més, suposaria una alternativa al monopoli tecnològic que tenen les empreses dels Estats Units i de la Xina, el domini del qual preocupa a la Unió Europea i ha estat un dels detonants d’aquesta iniciativa.

Per a quan estarà disponible?

Per al 2024, tots els estats membres de la UE hauran de posar un moneder d’identitat digital a la disposició de tots els ciutadans que ho desitgin. Una feina que no serà fàcil si tenim en compte que, actualment, només el 14% dels principals serveis públics de tots els estats membres de la UE permeten l’autenticació transfronterera amb identificació electrònica.

En aquest context, els reguladors de la UE tenen la intenció de convocar a 140 entitats públiques i privades de 19 estats de la Unió Europea per a resoldre qüestions tècniques, empresarials i normatives entorn de la provisió d’una identitat digital.

Les proves pilot en 25 estats membres de quatre projectes a gran escala es van posar en marxa l’1 d’abril de 2023, amb la finalitat d’explorar la practicitat de les carteres d’identitat digital en escenaris de la vida real que abasten diferents sectors. L’objectiu és que almenys el 80% dels ciutadans dels estats membres tinguin accés a una identitat digital interoperable d’aquí a 2030.

Protecció de dades i dret a l’anonimat

La implantació generalitzada d’un nou sistema d’identificació digital de la ciutadania pot plantejar problemes de seguretat i d’anonimat. Qui tindrà accés a les nostres dades? Quin ús es podrà fer d’aquestes dades?

En una declaració conjunta a propòsit del nou reglament de la UE sobre la identitat digital, científics i investigadors de 39 països avisen que “La proposta actual amplia radicalment la capacitat dels governs per a vigilar tant als seus propis ciutadans com als residents en tota la UE, en proporcionar-los els mitjans tècnics per a interceptar el trànsit web xifratge, a més de soscavar els mecanismes de supervisió existents en els quals confien els ciutadans europeus.

Per altra banda, les autoritats europees afirmen que aquesta eina respectarà plenament l’elecció de l’usuari de compartir o no dades personals —certificat de manera independent— i que oferirà una millor protecció contra usos indeguts, rastreig o intercepcions. Afegint que “la llei revisada preserva les actuals normes i estàndards de seguretat ben establerts en el sector”.

Amb la privacitat com una de les principals preocupacions entorn de la introducció d’un euro digital, l’aprovació d’un nou reglament sobre la identitat digital de la ciutadania que, potencialment, pot facilitar encara més el control i la vigilància massiva de la població per part dels governs, un debat entre totes les parts implicades no només és necessari sinó imprescindible.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

Una iniciativa conjunta entre el BIS Innovation Hub de Londres, el Banc d’Anglaterra (BoE) i Quant Network, obre les portes a utilitzar interfícies de programació d’aplicacions (API) per als sistemes de moneda digital dels bancs centrals (CBDC).

El Projecte Rosalind, dirigit pel BIS Innovation Hub i el Banc d’Anglaterra (BoE), ha estat explorant com adaptar interfícies de programació d’aplicacions (API) per als sistemes de moneda digital dels bancs centrals (CBDC). El projecte tenia com a finalitat desenvolupar prototips d’API per a investigar com es podien facilitar els pagaments en el comerç al detall, maximitzant la interoperabilitat entre el sector públic i privat, de manera que es fomenti l’adopció d’aquestes monedes digitals.

La iniciativa també ha servit per demostrar que les API jugaran un paper clau en possibilitar que els sistemes de CBDC ofereixin una sèrie d’avantatges en termes de funcionalitat i seguretat dels pagaments, així com per estudiar la millor manera d’establir les bases per a construir un ecosistema sòlid i pràctic. En aquest sentit, s’han desenvolupat 33 funcionalitats d’API i s’han posat en pràctica més de 30 casos d’ús de CBDC en el comerç al detall.

Si bé algunes d’aquestes funcionalitats ja són possibles amb els sistemes de pagament existents, com les targetes i l’efectiu, el Projecte Rosalind s’ha centrat en la possible “programabilitat” de les monedes digitals, establint característiques similars als contractes intel·ligents emmagatzemats en una cadena de blocs.

Col·laboració amb Quant Network

Quant Network és una empresa de tecnologia de cadena de blocs que busca aconseguir la interoperabilitat universal entre cadenes de blocs utilitzant el seu sistema operatiu Overledger US. És a dir, permetre que els usuaris d’Overledger interactuïn amb diferents cadenes de blocs simultàniament.

Amb la seva participació en el Projecte Rosalind, Quant Network ha proporcionat la infraestructura subjacent, la plataforma de cadena de blocs, els contractes intel·ligents i la interoperabilitat entre els llibres de comptabilitat dels bancs centrals. En definitiva, una solució de gestió de claus a escala de banc central per a les transaccions de blockchain.

A més, el Quant Network té una criptomoneda (QNT) dins de la cadena de blocs d’Ethereum, que es fa servir per impulsar Overledger i que es pot comprar i vendre des de les principals plataformes d’intercanvi de criptomonedes, com ara Bitvavo que 11Onze Recomana.

Un pas més a prop del “Britcoin”?

Tot i la participació del Banc del Canadà, Barclays Bank, Amazon i Mastercard, el Projecte Rosalind s’ha centrat en la possible introducció d’una CBDC del banc central del Regne Unit. En aquest sentit, el projecte ha revivat la polèmica sobre les CBDC després del rebuig públic als plans del primer ministre Rishi Sunak per introduir el “Britcoin” com una alternativa virtual als diners en efectiu, i a les declaracions de Sir Jon Cunliffe, governador del Banc d’Anglaterra, afirmant que la creació d’una moneda digital del banc central del Regne Unit “és més probable que no”.

Un grup de treball governamental ha estat estudiant la possibilitat de crear una moneda digital que pugui utilitzar-se al marge de l’efectiu i les targetes per a les transaccions quotidianes, com a part dels esforços per a digitalitzar l’economia. D’aquesta manera el departament del Tresor i el Banc d’Anglaterra examinaven la viabilitat d’una “lliura digital” per a empreses i particulars per impulsar la innovació del sector financer britànic després del Brexit.

Les conclusions del Projecte Rosalind que una CBDC podria abaratir i fer més eficients els pagaments entre particulars, al mateix temps que permetria a les empreses crear nous productes financers destinats a reduir l’activitat financera fraudulenta, es podrien entendre com un pas més a favor del llançament del “Britcoin”.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

És probable que, més d’hora que tard, la banca tradicional acabi desapareixent. I les eines de seguretat, com la biomètrica o la criptografia, ens ajudaran a protegir-nos dels fraus.

El món de les finances està canviant molt de pressa. Les fintech estan desbancant les entitats financeres tradicionals, sobretot, perquè han apostat per combinar tecnologia i atenció al client. Tot amb l’objectiu que els nous avenços permetin operacions cada vegada més senzilles, però més segures. Ho veiem!

- Els serveis, al núvol. Cada vegada més, les entitats financeres organitzaran els seus serveis a través d’internet. Per això, les aplicacions financeres no deixen d’innovar: busquen que cada vegada més operacions es puguin fer des del núvol.

- La intel·ligència artificial, una eina imprescindible. Aquesta tecnologia és molt més sofisticada i influeix de forma cabdal en la internet de les coses, en la gestió del ‘big data’, en el reconeixement facial i òptic i en el ‘blockchain’, que és l’estructura amb la qual treballaran les noves entitats financeres.

- Les finances al mòbil, més senzilles. El sistema de l’anomenada ‘banca mòbil’ no és nou, però serà cada vegada més fàcil de fer servir: donarà més accessibilitat i incorporarà pagaments amb un sol clic de client a client. A més, el sistema de ‘banca digital’ de client a empresa ja no dependrà de les contrasenyes.

- Més ‘blockchain’. Els comerciants de programari de ‘blockchain’ atrauran l’interès de les organitzacions que volen accelerar les seves prestacions. Amb el ‘blockchain’ aconseguiran operacions més rendibles.

- Caixers automàtics d’última generació. S’espera que, en un futur no massa llunyà, operem als caixers automàtics sense haver de fer servir cap targeta, directament amb el mòbil. Alguns caixers automàtics del món, de fet, ja incorporen l’autenticació biomètrica o el reconeixement de l’iris.

- Seguretat, seguretat, seguretat. És una preocupació constant de les entitats financeres, que cercaran com incloure nous serveis de protecció per als seus clients. Per accedir a les dades financeres serà habitual fer servir la biomètrica.

- Vincles entre entitats financeres. Els experts s’han adonat que les entitats financeres poden reduir costos i facilitar els serveis als clients si s’associen entre elles. Treballar col·lectivament fa que la innovació progressi i s’estableixi una cooperació més sana.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

El mercat de les criptomonedes no deixa de créixer malgrat la seva volatilitat extrema. Després d’anys d’explosions especulatives i caigudes sobtades, els governs del món han posat la seva regulació al centre del debat. Uns la presenten com una protecció necessària per als petits inversors; altres, com una estratègia per protegir el sistema financer tradicional d’un competidor incòmode.

Després de més d’una dècada d’existència, les criptodivises han demostrat el seu potencial disruptiu sobre la política monetària i el control estatal dels diners. Gràcies a la tecnologia blockchain, ofereixen un sistema més transparent, descentralitzat i resistent a la inflació, ja que la majoria limiten l’emissió de noves unitats. Tot i això, el seu gran taló d’Aquil·les continua sent la volatilitat: un obstacle que dificulta que els tokens serveixin com a mitjà d’intercanvi estable.

Avui, els criptoactius ja no són un producte marginal. S’han convertit en instruments d’inversió, en cobertures contra monedes febles i, en alguns països, fins i tot en monedes de curs legal, com el bitcoin a El Salvador o l’USDT a països emergents. Aquesta expansió, però, també ha obert la porta al frau, la manipulació i el blanqueig, fet que ha accelerat la resposta dels reguladors.

Un mercat difícil de controlar

Supervisar el món cripto és, senzillament, un repte colossal. El terme criptoactiu engloba milers de projectes, tokens i protocols amb usos molt diferents: des de sistemes de pagament fins a aplicacions descentralitzades, stablecoins o NFT. La majoria operen en entorns globals sense fronteres clares i amb actors anònims o descentralitzats.

Per als reguladors, això suposa vigilar un ecosistema global sense seu central, on miners, desenvolupadors i intermediaris escapen sovint de la regulació financera tradicional. Mentre països com Suïssa o el Japó ja tenen marcs legals específics, altres, com els Estats Units o la Unió Europea, continuen debatent quins límits imposar sense ofegar la innovació.

El marc legal europeu i català

A Europa, el gran pas endavant ha estat l’aprovació del Reglament MiCA (Markets in Crypto-Assets), en vigor des del juny del 2023, que estableix per primera vegada un marc legal únic per als criptoactius dins de la UE. MiCA exigeix que tots els proveïdors de serveis —intercanvis, custodis o emissors de tokens— obtinguin una llicència regulada i ofereixin informació transparent als clients.

A Espanya, la seva implementació s’està coordinant amb el Banc d’Espanya i la Comissió Nacional del Mercat de Valors (CNMV). Paral·lelament, la Llei 11/2021 de prevenció del frau fiscal ja obliga les plataformes a informar l’Agència Tributària sobre les operacions dels seus clients, i el Reial decret 7/2021 estableix un registre oficial per a proveïdors de serveis de canvi i custòdia.

Aquestes mesures marquen el camí, però també desperten dubtes: fins a quin punt protegeixen l’inversor o reforcen el control estatal sobre els diners digital?

Riscos per als petits inversors

Tot i la popularitat creixent, les criptomonedes continuen sent una inversió d’alt risc. La volatilitat del mercat, la complexitat tecnològica i la manca de transparència d’alguns projectes han generat pèrdues milionàries. A més, moltes plataformes operen des de paradisos fiscals o jurisdiccions sense garanties legals, fet que dificulta la protecció dels usuaris davant d’estafes o pèrdues d’accés a les carteres digitals.

Classificar les criptomonedes com a productes d’inversió sotmesos a normes de protecció al consumidor —com proposa la CNMV— podria aportar més seguretat. Però també podria limitar l’accés i la naturalesa descentralitzada que ha fet del món cripto un laboratori de llibertat financera.

Regulacions dispars i efectes col·laterals

El Fons Monetari Internacional (FMI) adverteix que les prioritats reguladores divergeixen segons els països: mentre alguns posen l’accent en la protecció dels inversors, altres ho fan en la integritat del sistema financer. La Xina, per exemple, ha prohibit directament el minatge i les transaccions amb criptomonedes, mentre que països com Singapur o els Emirats Àrabs Units busquen atreure capital amb normatives favorables.

Aquestes diferències provoquen el que els experts anomenen regulatory arbitrage: empreses i plataformes que migren allà on les lleis són més laxes, mantenint igualment un abast global gràcies a Internet. El resultat? Una competència desigual i un risc constant de deslocalització tecnològica a escala mundial.

Cap a un marc global?

Davant aquesta fragmentació, l’FMI i el Banc de Pagaments Internacionals (BIS) demanen una regulació coordinada a escala global, que garanteixi seguretat jurídica sense eliminar la innovació. L’objectiu: establir límits clars i normes comunes per prevenir abusos, però sense desvirtuar la naturalesa oberta i descentralitzada de la tecnologia blockchain.

Tanmateix, molts experts adverteixen que una regulació massa estricta podria convertir les criptomonedes en una extensió del sistema financer que pretenien desafiar, transformant una eina de llibertat econòmica en un instrument més de vigilància i control monetari.

Entre el control i la llibertat

La gran pregunta és si la regulació servirà per empoderar els ciutadans o per limitar la seva sobirania financera. En un moment en què els bancs centrals preparen les seves pròpies monedes digitals (CBDC), la línia entre protecció i control és més fina que mai.

Les criptomonedes van néixer per desafiar un sistema que concentra el poder dels diners. Regular-les pot aportar seguretat i confiança, però també pot esborrar el seu esperit original. Com sempre, la clau no és si cal regular-les, sinó com: amb criteris de transparència i responsabilitat, o amb el desig de controlar allò que no es pot aturar.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

L’accés a Internet i la digitalització dels serveis ens faciliten moltes tasques quotidianes que abans requerien una presència física. La contrapartida d’aquesta revolució tecnològica és el perill de ser víctima de la ciberdelinqüència. Et presentem algunes males pràctiques que hauries d’evitar per a protegir-te contra el frau a la Xarxa.

No donar importància a les contrasenyes

Una mala gestió de les contrasenyes pot facilitar molt la feina als delinqüents informàtics. Tot i això, molta gent no els hi dona gaire importància i fa sevir claus molt senzilles per accedir a serveis tan importants com la banca en línia. És important emprar contrasenyes robustes de més de vuit caràcters que continguin una combinació de majúscules, minúscules, números i caràcters especials. A més, cal evitar fer servir la mateixa contrasenya per accedir a diferents serveis i activar l’autenticació en dos factors quan sigui possible. Un gestor de contrasenyes ens ajudarà a administrar i a recordar totes les claus.

Fer servir una xarxa de Wi-Fi pública

Les connexions de Wi-Fi públiques no sempre estan xifrades adequadament, per tant, les dades enviades i rebudes poden estar desprotegides. Si no pots evitar fer-les servir, assegura’t de tenir instal·lat una VPN (Virtual Private Network) en el teu dispositiu, una xarxa privada virtual que t’ajudarà a encriptar les teves comunicacions.

Ignorar les actualitzacions del sistema

Les actualitzacions de seguretat dels nostres dispositius i aplicacions poden ser inconvenients, però són essencials per evitar que els ciberdelinqüents aprofitin les vulnerabilitats dels sistemes per accedir als nostres dispositius i robar les nostres dades personals. Mantenir tots els dispositius actualitzats amb les últimes versions de programari ens protegirà contra les últimes vulnerabilitats conegudes.

Fer clic a qualsevol enllaç

Clicar en enllaços sospitosos pot instal·lar programari maliciós en el teu dispositiu o portar-te a pàgines de phishing dissenyades per enganyar-te i obtenir la teva informació personal o credencials d’inici de sessió. Aquestes pàgines poden semblar autèntiques, però en realitat són falses i tenen la intenció de robar la teva informació. Evita proporcionar informació personal, com ara números de compte bancari o contrasenyes a través de correus electrònics. Una empresa legítima mai et demanarà informació personal o contrasenyes per correu electrònic o missatge de text.

No fer còpies de seguretat regularment

Molts dispositius fan còpies de seguretat al núvol automàticament. Això és important perquè pots arribar a perdre o no tenir accés a la teva informació i arxius per motius diversos: infeccions del sistema, programaris maliciosos, pèrdua del dispositiu… Tanmateix, per mandra o per la falta de capacitat de memòria en els dispositius, sovint no fem les còpies de seguretat necessàries. Esborrar arxius innecessaris o fer servir una memòria externa ens pot ajudar a assegurar que sempre tenim una còpia de la nostra informació més important.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.

Brussel·les proposa els pilars legals per garantir l’acceptació de l’euro digital i la seva coexistència amb els diners en efectiu. Els bancs comercials seran els encarregats de distribuir i limitar les quantitats d’aquesta divisa digital. Però respectaran la privacitat i l’anonimat dels ciutadans?

La Comissió Europea i el Banc Central Europeu han presentat un paquet de propostes legislatives per convèncer al Parlament Europeu i al Consell de la UE de donar suport al llançament de l’euro digital. Les autoritats europees justifiquen la necessitat d’una CBDC perquè cada vegada hi ha més ciutadans -un 55% segons les seves enquestes- que prefereixen pagar a través de mètodes electrònics.

Es tracta d’un conjunt de mesures que busquen oferir un mètode de pagament alternatiu i complementari als diners en efectiu per als ciutadans i les empreses. El Banc Central Europeu decidiria qui podrà fer servir l’euro digital, com es farà servir internacionalment, i els bancs comercials s’encarregarien de distribuir i limitar les quantitats d’aquesta nova divisa digital.

Per una banda, es vol garantir que els euros en efectiu continuïn sent accessibles i àmpliament acceptats per totes les persones i negocis de tota la zona euro i, per l’altra, s’estableix el marc legal per a un possible euro digital com a complement dels bitllets i monedes en euros, que serà d’acceptació obligatòria en els comerços de l’eurozona, “excepte entre comerciants molt petits que optin per no acceptar pagaments digitals”.

Tranquil·litzar als bancs i als ciutadans

Segons les autoritats europees, les propostes presentades permetrien als ciutadans emmagatzemar fins a 3.000 euros digitals en moneders segurs que garantiran la privacitat. “Tenir un moneder digital en euros recarregat en el telèfon -o un altre dispositiu- serà el mateix que tenir monedes i bitllets en la butxaca. Podràs pagar amb la mateixa facilitat. Ni tan sols serà necessari tenir connexió a Internet“, apuntava durant la roda de premsa Valdis Dombrovskis, vicepresident executiu de la Comissió, però afegia que “la quantitat estaria subjecta a un límit màxim com a manera de protegir l’estabilitat financera i evitar sortides substancials de diners dels bancs”.

En aquest context, la protecció de la privacitat és una de les qüestions que més preocupen a l’Eurocambra, a les associacions de consumidors i als ciutadans que van deixar comentaris durant el període de consulta pública del projecte. El vicepresident de la Comissió afirma que no hem de patir per la nostra privacitat i protecció de dades que “les dades personals estarien totalment protegides. Els bancs, ni tan sols el BCE, no veurien ni podrien rastrejar les dades o detalls personals de la gent. Els pagaments sense connexió oferirien un nivell de privacitat similar al que ofereix avui els diners en efectiu”.

Això, però, és un punt contenciós entre els proponents i crítics d’aquestes mesures legislatives. Mentre que possibilitar pagaments fora de línia per a petits imports, en els quals no quedin registrats les dades del pagador i el beneficiari, pot garantir un cert nivell de privacitat, la tecnologia permet reconstruir aquestes transaccions si les autoritats pertinents ho requereixen.

De la mateixa manera, no es pot garantir l’anonimat que ofereixen les transaccions en efectiu. Com admetia Christine Lagarde, presidenta del Banc Central Europeu, “L’anonimat total -com el que ofereix els diners en efectiu- no sembla una opció viable. Contravindria altres objectius de política pública, com garantir el compliment de les normes contra el blanqueig de capitals i lluitar contra el finançament del terrorisme. I també faria pràcticament impossible limitar l’ús de l’euro digital com a vehicle d’inversió”.

Centralització vs. descentralització

Tot i que l’euro digital podria ajudar a reduir l’economia submergida i el risc de frau gràcies a la completa traçabilitat sobre la major part de les transaccions, els governs tindrien un control sobre els nostres diners sense precedents. La qual cosa els permetria saber exactament com els gastem i els atorgaria la capacitat de parar pagaments o confiscar-los, com va passar amb les protestes dels camioners contra el govern canadenc.

En aquest context, les criptomonedes ofereixen una alternativa a la banca centralitzada controlada per l’Estat, democratitzant la creació de moneda mentre dilueixen el monopoli bancari tradicional. A més, en termes pràctics, la introducció de les CBDC no acaba de ser entesa del tot per una ciutadania que, de fet, ja fa transaccions digitals bancàries i en el comerç diàriament a través dels mètodes de pagament existents.

I és precisament en aquest punt, on la suposada necessitat d’introduir un nou mètode de pagament, o encara més important, on els conceptes de privacitat, anonimat i llibertat que ara tenim amb els diners físics i les criptodivises poden ser decisius en determinar si la proposta d’un euro digital no és res més que una solució a la recerca d’un problema -almenys pel que pertoca als interessos dels ciutadans- que està destinada al fracàs a no ser que sigui imposada per la força.

11Onze Recomana Bitvavo, les criptomonedes de manera fàcil, segura i a baix preu.

Mentre que els Estats Units i la Unió Europea ja han canalitzat gairebé 75.000 milions d’euros per a la producció de la pròxima generació de semiconductors, Washington intensifica les sancions contra la Xina per evitar perdre una batalla estratègica per la supremacia tecnològica que tindrà implicacions globals.

En els darrers anys s’ha intensificat la guerra tecnològica entre els Estats Units i la Xina en l’àmbit de la producció de circuits integrats essencials en una àmplia gamma d’aplicacions, des de telèfons intel·ligents fins a automòbils, equipament militar o la investigació científica.

Durant dècades, els Estats Units han dominat la indústria de la producció de microxips, amb empreses com Intel, Qualcomm i Nvidia, que els han atorgat un avantatge estratègic en un món cada vegada més digitalitzat. Encara que actualment només tenen una quota mundial del 10% en la producció de semiconductors, dominen la cadena de valor en un 40%. A més, tenen un control absolut sobre els grans productors de microxips a Taiwan, Corea del Sud i el Japó, així com d’ASML, l’empresa holandesa líder en el desenvolupament i fabricació de màquines fotolitogràfiques que s’utilitzen per a produir aquests circuits integrats.

L’entrada en joc de nous actors com la Xina és vista com una amenaça contra l’hegemonia tecnològica dels Estats Units. En aquest context, fa anys que Washington ha anat aprovant tot un seguit de sancions per castrar la competència i el desenvolupament tecnològic del gegant asiàtic sota diferents justificacions sobre seguretat nacional mentre obligava els seus Estats clientelars a aplicar les mateixes restriccions.

Més sancions i més subvencions

Segons informava Bloomberg aquest diumenge 12, els Estats Units i la Unió Europea ja han canalitzat gairebé 75.000 milions d’euros per a la producció de la pròxima generació de semiconductors, intensificant un enfrontament global amb la Xina per la supremacia dels xips. Només el mes passat, funcionaris de l’administració nord-americana van anunciar 5.650 milions en subvencions per a Micron Technology Inc., el major fabricant estatunidenc de xips de memòria per a computadores.

Es tracta de la primera fase d’una inversió d’uns 351.000 milions d’euros destinats per governs de l’esfera d’influència nord-americana per a impulsar el desenvolupament i producció dels microprocessadors més avançats.

Al mateix temps, Washington ha revocat les llicències que encara permetien a empreses com Intel i Qualcomm vendre alguns xips per a ordinadors portàtils i telèfons mòbils Huawei, el fabricant xinès d’equips de telecomunicacions anteriorment ja sancionat.

Per part seva, Pequín han anunciat recentment subvencions per a les empreses que comprin xips d’intel·ligència artificial (IA) de producció nacional. En el marc d’aquesta iniciativa, la ciutat aspira a ser 100% autosuficient en maquinari i programari d’infraestructures informàtiques intel·ligents per al 2027.

“No hi ha dubte que hem passat el Rubicó en termes de competència tecnològica amb la Xina, particularment en semiconductors,” va dir Jimmy Goodrich, alt funcionari de la Xina i assessor tecnològic estratègic de Rand Corp. “Totes dues parts bàsicament han fet d’aquest un dels seus principals objectius estratègics nacionals.”

L’impacte negatiu de les sancions

Les sancions i els controls a l’exportació no sols han tingut repercussions negatives per a la Xina, limitant el seu accés a l’última generació de semiconductors, sinó també per a les empreses occidentals que han perdut una gran quota de mercat i dels seus ingressos.

Per altra banda, això ha accelerat el desenvolupament tecnològic i la competència de les empreses xineses en un sector també considerat estratègic per al seu govern, que està intensificant les seves inversions nacionals en xips més avançats, al mateix temps que redueix les quotes de mercat de les empreses estatunidenques.

De la mateixa manera, els fabricants de xips taiwanesos, que actualment posseeixen gairebé la meitat de la capacitat mundial de producció de xips, probablement veuran disminuir la seva quota de mercat global a conseqüència de l’impuls inversor de la Xina. Atès que la tecnologia i la seguretat nacional estan cada vegada més interrelacionades, és poc probable que les sancions occidentals contra els semiconductors moderin les ambicions del gegant asiàtic.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!