L’or, el refugi davant les crisis

Davant d’una inflació que continua augmentant, la resistència de l’or al llarg de la història com a dipòsit de valor refugi d’inversió no pot ser subestimada. Tanmateix, no és l’únic metall preciós en el qual podem invertir els nostres estalvis; la plata, el platí o el pal·ladi poden ser bones alternatives. Però quins metalls ofereixen més rendibilitat?

La capacitat dels metalls preciosos per a mantenir gran part del seu valor en situacions de crisi, i oferir una protecció inflacionista basada en el seu valor intrínsec, els converteix en una compra obligada si volem diversificar i rendibilitzar els nostres estalvis. No obstant això, trobem diferències en la rendibilitat que ens ofereixen diferents metalls. En aquesta anàlisi no fem previsions de futur, simplement ens centrem en l’evolució de les cotitzacions d’aquests quatre actius: or, plata, platí i pal·ladi, durant l’últim any i en els últims tres anys, per poder veure fàcilment quins han estat els més rendibles.

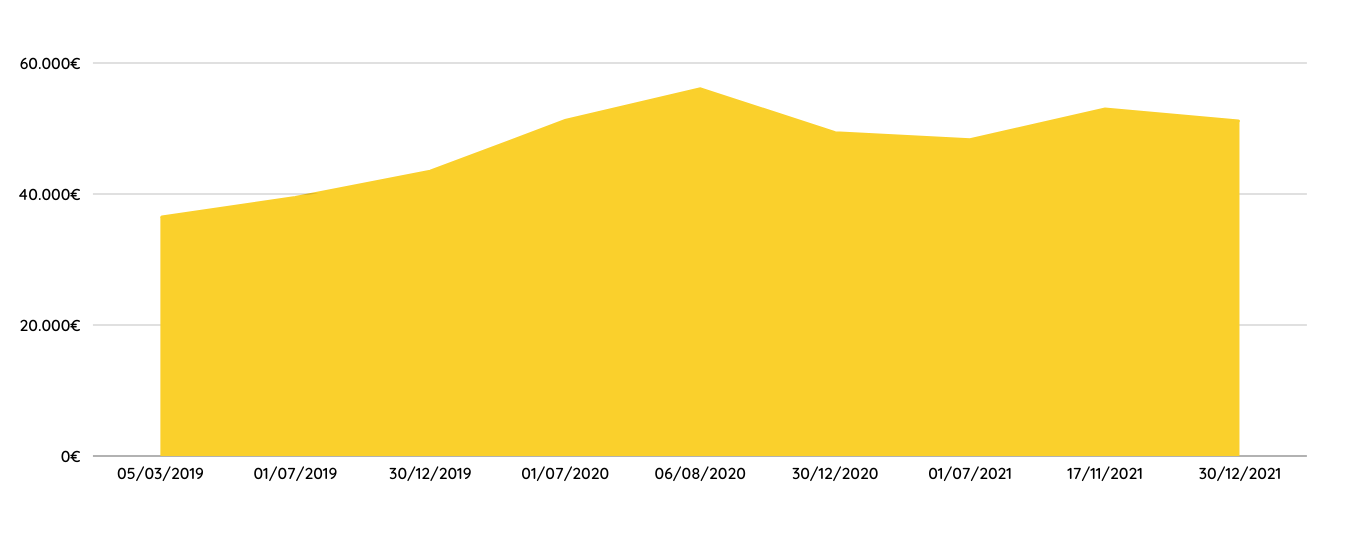

Evolució dels últims tres anys

L’històric de l’evolució conjunta dels metalls en els últims tres anys és molt positiu, fets atribuïbles a la pandèmia mundial, que provoca una escassetat de recursos en la indústria, l’increment de la inflació i la inestabilitat dels mercats.

L’or i la plata han experimentat un creixement per sobre del 40% atesa la incertesa econòmica provocada per la pandèmia i es consoliden com a valors refugi per antonomàsia en cas de crisi. Tanmateix, cal tenir en compte que els inversors tendeixen a augmentar la seva exposició a l’or i a la plata quan els tipus d’interès són baixos i la inflació alta per a protegir el valor dels seus diners, i davant la manca de pagament d’interessos. Una situació que es pot revertir si la inflació acaba sent transitòria i els tipus d’interès pugen.

La continuada demanda del platí manté la tendència a l’alça del seu valor amb quasi un 27% de revalorització, però el pal·ladi creix a un ritme espectacular d’un 75%, ja que és un metall escàs i molt demandat per la indústria. Tot tenint en compte la seva progressió, per a la inversió a llarg termini no és molt recomanat a causa de la seva volatilitat de preus, i al fet que la tendència cap a l’electrificació de la indústria de l’automòbil fa previsible menor demanda de catalitzadors.

Si ens fixem en el següent gràfic amb l’evolució del preu en els darrers tres anys, veiem que l’or s’ha revalorat més d’un 40% i la plata gairebé un 47%. Si tenim en compte que la inflació a Espanya el 2021 es va enfilar fins al 6,55%, podem afirmar que les persones que van comprar or i plata van evitar, amb escreix, la devaluació dels estalvis que han patit les persones que tenien euros al seu compte corrent.

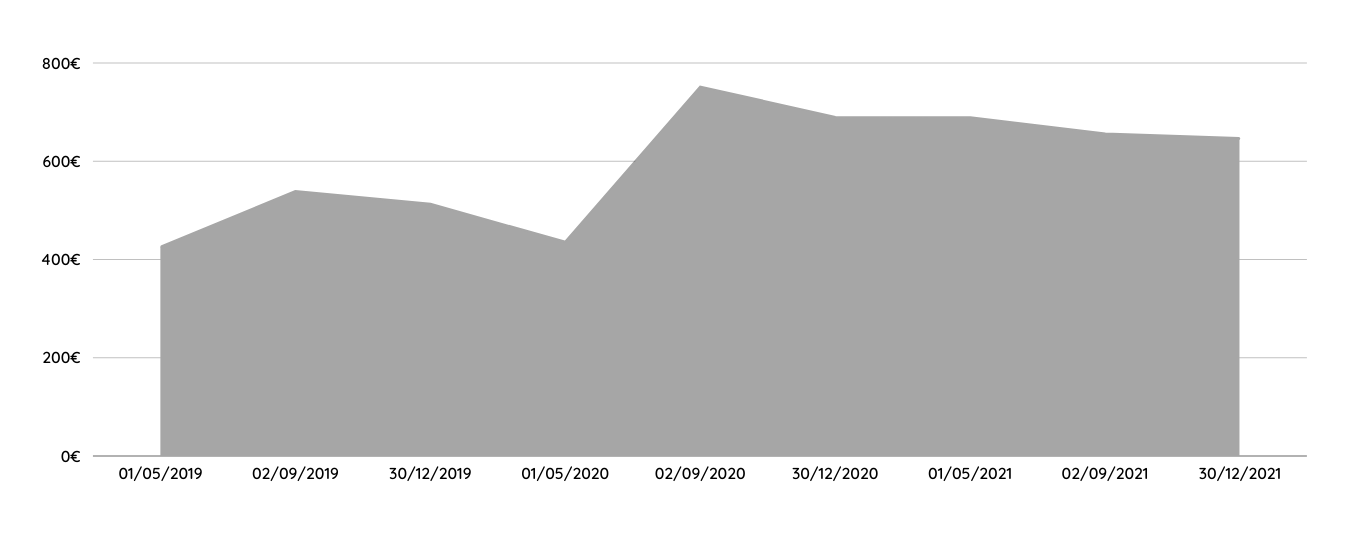

Evolució de l’últim any

Durant el 2021, la fluctuació dels preus dels metalls preciosos ha estat diferent. Tots els metalls, excepte la plata, van registrar un augment de preu positiu, alhora que moderat. L’or és el més estable dels metalls, i les pujades i baixades del seu preu sempre tendeixen a l’estabilitat, però durant el primer trimestre de l’any va patir una davallada del seu valor. Una caiguda de preu lligada a l’estímul econòmic de 1.900 milions de dòlars per part de l’administració Biden, i que es repetiria cada vegada que el govern estatunidenc anunciava un nou paquet de mesures per combatre la pandèmia, però tanmateix finalitzant el còmput de l’any en positiu.

Malgrat la tendència alcista de la plata a inicis del 2021, aquesta va registrar una caiguda important de preu en el tancament de l’any, en contra de les prediccions, a causa de la disminució de la demanda industrial. Mentre que inicialment els preus del platí i el pal·ladi també es van desplomar a causa de l’escassa demanda de catalitzadors per a automòbils, gràcies a la caiguda de les vendes, el platí es va estabilitzar acabant l’any en positiu, i el pal·ladi va finalitzar l’any amb la tendència de creixement imparable que s’havia vist els anys anteriors.

Tant si ens decidim per un metall com un altre, cal tenir en compte que la rendibilitat històrica no és indicativa de la rendibilitat a futur i que qualsevol compra comporta cert risc de pèrdua de valor. Un risc que assumim comprem o no, metalls preciosos, perquè el valor dels diners que tenim al banc depèn directament de les decisions dels dirigents d’imprimir més moneda (devaluant la moneda en circulació) o no.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Et farem deu recomanacions perquè puguis gaudir de les teves vacances i estalviar en les reserves i en moltes coses més.

Enguany s’espera que un gran nombre de persones facin les vacances els mesos de juliol, però tindrem diners per a les nostres vacances tan desitjades? Segur que tots estem pensant en l’estiu i, per tant, en les vacances. Molts de vosaltres ja teniu al cap on voleu viatjar, però esteu esperant noves recomanacions per saber si finalment podrem agafar un avió i gaudir d’una desconnexió merescuda.

Les vacances són necessàries per a fer un reset, gaudir dels nostres, cosa que és molt necessària, i recarregar les piles per a tornar a la feina amb el cap serè. També és un moment en què intentem no estar tan pendents de les despeses: solem fer excessos als àpats, en comprar-nos allò que sabem que no trobarem a la nostra ciutat i aprofitem per a anar a aquell hotel que tant ens venia de gust. Per això, us expliquem alguns consells per a estalviar en vacances, i que la tornada al setembre sigui més tolerable i sense maldecaps.

- Estalvia a un any vista sempre que puguis. El primer pas recomanable és crear un pressupost estimat de l’import que penses invertir en la teva pròxima destinació i així poder crear un pla d’estalvi a un any vista. El mètode més còmode és obrir un compte d’estalvi o moneder al teu banc i fer-hi una transferència automàtica mensual de manera recurrent; així, abans de començar les vacances ja tindràs la quantitat estalviada que et permetrà fer-les sense despeses imprevistes.

- Reserva anticipada. El món en línia ens proporciona una alta oferta de preus. A més, si tens la possibilitat de tenir les dates de les teves vacances confirmades a l’inici de l’any, podràs estalviar molts diners, obtindràs millors preus al teu bitllet d’avió, tren, o el transport que vulguis. Com més aviat el reservis, molt millor! I el mateix ocorrerà amb l’hotel, inclús et recomanem que reservis en aquell restaurant que has estat seguint per Instagram, mitjançant aplicacions que ofereixen descomptes molt interessants, fins i tot del 50%. És important que revisis a les teves reserves les despeses de cancel·lació, per si fos necessari.

- Aprofita l’esmorzar. Tothom sap que l’esmorzar és l’àpat més important del dia i que és necessari per a grans caminades. Fes ús de l’esmorzar si està inclòs en les teves nits d’hotel i prepara’t i menja com un rei, aprofita i emporta’t una fruita per a mig matí per si et ve la gana abans que arribi el dinar.

- Planifica els llocs. Si t’encanta fer una presentació del teu pròxim viatge i compartir-la amb la resta de la gent amb qui hi aniràs, estàs de sort, perquè aquesta és una altra manera d’estalviar diners. Si fas un llistat dels indrets que vols visitar, tens l’opció d’entrar al seu lloc web i fer-ne la reserva. Hi podràs trobar promocions, inclús, si sou diverses persones, us podreu beneficiar de descomptes per grup. A més, tenint el tiquet comprat és possible que fins i tot eviteu llargues cues per a adquirir-lo.

- Canvi de divises. Tot i que la cotització de les monedes no es pot controlar, abans de canviar diners, consulta-ho amb el teu banc de confiança unes setmanes abans del teu viatge, per a informar-te si és millor esperar als dies abans la sortida. En molts casos, la recomanació serà fer-ho a l’aeroport, car les cases de canvi tracten d’oferir-hi el millor canvi. Una cosa important, en cas que durant el teu viatge vulguis fer les teves compres amb targeta de crèdit, és que canviïs una quantitat, encara que sigui petita, per si sorgeix qualsevol imprevist (tiquet de tren, propina, etc.).

- Ús moderat de targetes. Com hem esmentat, quan estàs de vacances, l’últim en què vols pensar és en el que t’estàs gastant, però gairebé sempre tenim algun excés… Intenta aplicar les recomanacions que t’hem fet fins al moment i mira d’evitar al màxim l’ús de les targetes de crèdit si no està planificat dins les teves prioritats. En el moment serà una compra impulsiva, però després t’arribarà una suma important de despeses.

- Ruta en carretera. Si la teva opció vacacional és agafar el cotxe i recórrer alguns pobles del teu voltant, utilitza el GPS, que sempre et recomana la millor ruta perquè evitis fer quilòmetres innecessaris i, per tant, estalviar en benzina. Visitar destinacions prop de casa és una opció molt recomanable; sovint oblidem els meravellosos indrets que tenim prop de la nostra ciutat i que podem visitar sense agafar un avió.

- Evita restaurants turístics. Planifica bé el teu temps i, quan visitis algun lloc determinat, si és en una zona turística, evita les hores punta per a dinar o sopar: normalment, els restaurants d’aquestes zones solen ser d’escassa qualitat i d’alt cost. És preferible caminar quatre passes i cercar alternatives de llocs que solen freqüentar els locals, preguntar a la recepció de l’hotel, al taxista i, per descomptat, mirar les opcions que trobaràs als cercadors d’Internet.

- Contracta free tours. Busca’ls als centres de les grans ciutats o pregunta-ho a aquell amic que viatja molt, que segur que n’ha utilitzat. Són guies turístics que et fan un recorregut per la ciutat explicant-te un munt de coses molt interessants sense una tarifa concreta. Si t’agrada, és optatiu deixar-li una propina.

- Finança les teves vacances. Si ha estat un any difícil i alguns dels consells que hem esmentat no els has pogut seguir, com ara fer una previsió anticipada, no renunciïs a uns merescuts dies de descans, troba la teva agència de viatges més propera i finança aquell viatge que tanta il·lusió et fa; també pots fer la consulta al teu banc i ampliar la teva targeta de crèdit per a poder fer front a les despeses o demanar un petit préstec que aniràs pagant còmodament mes a mes.

L’estiu ja és aquí. Aprofita aquestes recomanacions i comença a somniar despert. I recorda, de la quantitat que t’hagis fixat per al teu gaudi, divideix-la entre els dies de vacances i no gastis més del previst.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Moltes llars tenen joies d’or o altres peces d’aquest metall preciós que amb el pas dels anys han perdut la seva brillantor. L’or gairebé no s’oxida, però la brutícia acumulada pel contacte amb la pell i cosmètics pot malmetre el seu aspecte. T’expliquem com netejar i cuidar les teves joies d’or amb productes naturals.

L’or pot perdre la seva lluentor natural pel contacte amb el pH de la nostra pell o per reaccions amb substàncies líquides, com el clor de la piscina o altres agents nocius. Per a mantenir l’esplendor de les peces d’or, es recomana netejar-les amb un drap blanc de cotó, com fan els joiers a l’hora de manipular-les, evitant així que el contacte amb la pell els hi resti lluentor. Existeixen moltes maneres tradicionals, naturals i efectives de netejar les teves peces d’or. A continuació t’expliquem alguns dels trucs clàssics per retornar la brillantor a aquest metall preciós:

Netejar amb sabó

- Barrejar unes gotes de sabó de rentar plats suau amb aigua tèbia en un recipient.

- Submergir la peça d’or al recipient durant uns quinze minuts una vegada estigui llesta la mescla. Veuràs que les impureses es desincrusten soles.

- Retirar la peça d’or del recipient i esbandir bé amb aigua tèbia.

- Assecar-la bé amb un drap suau.

- Repetir aquest procés tantes vegades com creguis necessari.

Recuperar la lluentor amb vinagre

- Barrejar en un recipient ½ tassa de vinagre blanc i 2 cullerades de bicarbonat de sodi

- Submergir les peces d’or que estiguin brutes o hagin perdut la seva lluentor, durant dues hores.

- Esbandir les joies d’or amb aigua freda i assecar-les amb un drap suau. També es pot fer servir una camusa abrillantadora.

Preservar la brillantor amb bicarbonat de sodi

- Barrejar tres cullerades de bicarbonat en un recipient amb un dit d’aigua tèbia. Remoure fins a formar una mescla consistent.

- Aplicar aquesta mescla sobre les peces d’or que vulguis netejar.

- Un cop aplicada la mescla sobre les joies, tirar un raig de vinagre per activar l’efervescència que desprengui la brutícia de les joies.

- Esperar uns minuts i retirar la mescla

- Esbandir amb abundant aigua tèbia, assecar les peces d’or acuradament amb un drap suau.

Or blanc o amb acabat mat

En cas que tinguis una peça d’or blanc o or amb acabat mat, has d’evitar fer servir una camussa per donar brillantor. L’or blanc consisteix en un aliatge d’or pur, de color groguenc, i altres metalls preciosos més blanquinosos, com poden ser el platí, níquel, etc., als que s’hi afegeix un bany de rodi. Per tant, netejant aquestes peces amb una camussa, podries eliminar el bany de rodi o aconseguir una brillantor no desitjada en una peça amb acabat mat.

Guarda or amb or, no barregis metalls preciosos

Per a preservar la lluentor de les teves peces i joies d’or no les guardis al costat d’altres joies o peces en plata o un altre metall. Guarda i classifica les teves peces de valor segons la composició del metall: or amb or, platí amb platí… Evitaràs que l’or o altres metalls s’enfosqueixin i així també faràs que es conservin millor, amb tota la seva lluentor.

Lingots d’or i monedes de col·leccionisme

Els lingots d’or, com els que pots comprar amb Preciosos 11Onze, acostumen a venir precintats o empaquetats amb un blíster termo-segellat que porta un codi certificant el seu origen i autenticitat. Això es fa per certificar i preservar el seu valor, tant quan els compres com a l’hora de vendre’ls. Tot i que pot ser temptador trencar el blíster per tocar la peça amb les nostres mans, no és recomanable.

Les monedes d’or comprades com a inversió també venen empaquetades, però rarament precintades. Així i tot, no és recomanable la seva manipulació per la possible contaminació de la peça i risc de malmetre la moneda quan es neteja. A més, cal tenir en compte que les monedes de col·leccionisme, especialment monedes antigues, poden perdre una bona part del seu valor si es netegen i perden la seva pàtina original.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

És el truc per estalviar més eficaç i, alhora, el més senzill. Aquesta estratègia la coneix ben poca gent, però que un cop la descobreixes no pots deixar de fer-la servir. Parlem del preestalvi per transferència.

Amb sous baixos, vides precàries i mil despeses, com s’aconsegueix estalviar? T’expliquem un mètode que t’ajudarà a assolir la independència financera. Això sí, caldrà mentalitzar-se, entrenar-se emocionalment, i això és potser la part més difícil de gestionar les finances pròpies. Perquè el consell que us donarem necessita constància i persistència, dues virtuts que la ciutadania de l’Estat espanyol no sempre demostra, a jutjar per les dades.

A Espanya, més de la meitat de la població no aconsegueix estalviar més de 50 euros al mes i els que se’n surten no acostumen a fer incrementar el seu saldo més de 200 euros. La qüestió, alerten els experts, no és que no tinguem diners per estalviar, sinó que no sabem com fer-ho. Per això, s’inventen desenes de mètodes que asseguren ser els que veritablement arreglaran la nostra situació: que si retallar despeses, que si fer servir aplicacions… Però cap d’aquests mètodes és tan eficaç com el preestalvi.

Estalviar abans de gastar

La fórmula no té pèrdua, perquè té només dos passos. El primer pas és obrir un segon compte, un compte d’estalvi. El segon pas és demanar a la teva entitat financera que, a principis de mes, un cop t’arribi la nòmina, faci una transferència automàtica al compte d’estalvi. Pots començar amb el 5% dels teus ingressos.

El truc és tan eficaç precisament perquè és senzillíssim, perquè ni hi penses. Així no t’has de trencar el cap pensant que aquell mes no estàs complint amb el pressupost detallat de despeses que t’havies marcat: simplement els diners desapareixen abans no els puguis gastar. A més, com que aquests diners aniran a parar a un altre compte de forma automàtica, et farà massa mandra tornar-los a moure. Sense que t’adonis, en dos mesos començaràs a veure com el saldo del compte d’estalvi puja sense parar.

Si vols rentar la roba sense embrutar el planeta, 11Onze Recomana Natulim.

Si t'ha agradat aquesta notícia, et recomanem:

Estalvis

EstalvisDavant la crisi que ve, diversifica l’estalvi

6min lecturaEl reconegut economista Robert Kiyosaki ha pronosticat “una

Cada any s’extreuen més de 3.000 tones d’or en el món. Tot i això, la indústria minera s’enfronta a creixents problemes relacionats amb el canvi climàtic, des de la gestió d’una aigua cada vegada més escassa en algunes zones fins als despreniments i el trencament de preses en altres llocs a causa de pluges cada vegada més torrencials.

Ningú pot negar que les mines d’or contaminen. L’ús de materials com el mercuri o el cianur en el procés d’extracció suposen un risc per a l’entorn. A més, aquestes explotacions generen una gran quantitat de gasos d’efecte d’hivernacle perquè són necessàries enormes quantitats d’energia per a processar tantes tones de material.

Malgrat aquesta contribució negativa al canvi climàtic, també és cert que l’or està tenint un paper rellevant en la transició cap a una economia de baixes emissions de carboni. Entre altres aplicacions, aquest mineral millora l’eficiència dels panells solars, s’utilitzen catalitzadors d’or per convertir el CO₂ en combustible i les nanopartícules d’or potencien el rendiment de les bateries d’hidrogen.

Una indústria vulnerable al canvi climàtic

Pel seu gran valor i utilitat, sembla impossible prescindir del metall preciós per excel·lència. Però la seva extracció no és aliena a l’efecte de l’escalfament global i els fenòmens meteorològics extrems. Un informe del World Gold Council exposa els principals riscos del canvi climàtic per a les explotacions d’aquest mineral i les poblacions que viuen d’elles.

Els impactes físics aguts es manifesten normalment en forma de fenòmens meteorològics, com tempestes tropicals, incendis forestals, sequeres i inundacions, mentre que els impactes crònics es refereixen a canvis duradors en, per exemple, la temperatura mitjana de l’aire o de la terra, el nivell de la mar, l’acidificació de l’aigua o la qualitat del sòl. No es poden passar per alt els efectes combinats de tots dos tipus de risc, amplificant l’amenaça per als processos de les infraestructures mineres i les comunitats locals.

Cal tenir en compte que les mines d’or tenen un paper fonamental en el desenvolupament econòmic i social d’algunes economies emergents. A més, algunes de les nacions que alberguen aquestes explotacions mineres es troben entre les més vulnerables als efectes destructius del canvi climàtic i els fenòmens meteorològics extrems associats.

El drama de l’aigua

La gestió hídrica s’ha identificat com una qüestió bàsica per a les mines d’or, ja que es requereix una gran quantitat d’aigua en el processament dels minerals extrets. La falta d’aigua en moltes zones del planeta pot provocar conflictes amb la població local pel repartiment d’aquest bé escàs, així com una major salinitat, la qual cosa augmenta la corrosió dels equips de les plantes de processament.

L’augment de precipitacions extremes en altres parts del món també suposa un risc, ja que poden provocar la inundació dels runams i els pous, com ha succeït recentment en algunes mines d’Àfrica i Austràlia, o el desbordament de les preses de residus.

Diverses mines del Perú han alertat del risc que l’augment de les precipitacions provoqui corriments de terres (i, en concret, allaus de llot), la qual cosa exigiria un augment de les mesures de seguretat en el disseny de les basses d’emmagatzematge, els murs i els terraplens.

Increment de les temperatures

L’augment de les temperatures mitjanes, reflectit en el nombre de dies que superen l’índex d’estrès tèrmic, està repercutint en la seguretat, el benestar i la productivitat dels treballadors. Un exemple és l’increment de malalties vinculades a climes càlids, com la malària o la febre groga.

L’eficàcia i el rendiment dels equips miners també es veuen minvats per la pujada dels termòmetres. Es preveu que en llocs com Turquia, Grècia, el Brasil, Austràlia i Amèrica del Nord, amb alt risc de calor extrema, es produeixin avaries més freqüents en els equips. A més, serà necessària més energia per refrigerar les mines subterrànies i els edificis i instal·lacions de superfície.

En algunes parts del Canadà, on el sòl gelat facilita l’accés dels equips de perforació, l’augment de les temperatures planteja una sèrie de reptes diferents. Els cicles de congelació-descongelació afectaran l’enginyeria de processos i els programes de manteniment d’actius.

A més, el canvi climàtic és un factor a tenir en compte en els programes de tancament de mines i regeneració de terrenys, ja que l’augment de les temperatures pot reduir l’eficàcia d’aquests programes i les precipitacions extremes poden erosionar les zones rehabilitades.

Complicacions pel subministrament d’energia

Segons l’informe, el subministrament d’energia es veurà considerablement pertorbat pels augments de temperatura a llarg termini, que generen un desgast addicional dels sistemes. A més, fenòmens meteorològics com les tempestes i els incendis poden afectar les línies elèctriques o les infraestructures relacionades amb les comunicacions.

Una forta tempesta l’any 2018 va provocar el col·lapse de les línies elèctriques que proveïen una mina a Sud-àfrica. Els generadors de reserva també van resultar danyats durant la pujada de tensió en un pou, la qual cosa va deixar sense subministrament elèctric d’emergència al personal, que no va poder pujar a la superfície fins que es van instal·lar línies elèctriques temporals l’endemà passat.

D’altra banda, tant el baix nivell dels embassaments com la pujada del nivell de la mar estan afectant la producció d’energia hidroelèctrica de la qual es nodreixen algunes mines d’or.

Davant tots aquests riscos vinculats al canvi climàtic, a les empreses mineres no els queda més remei que adoptar mesures orientades a millorar la planificació i el disseny de les seves infraestructures, així com augmentar el seu compromís amb les comunitats locals, com destaca l’informe del World Gold Council.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

La taxa anual equivalent o TAE és un índex en forma de percentatge anual que s’aplica a tots els tipus de préstecs. Representa el cost real i efectiu d’un préstec, ja que es tenen en compte tots els costos associats a la contractació. T’expliquem com es calcula.

Si vols comparar hipoteques o qualsevol mena de préstec és imprescindible saber què és la taxa anual equivalent o TAE. A l’Estat espanyol és obligatori que aquest indicador figuri a la publicitat i documentació dels productes financers que facin referència a un préstec. Això t’ajudarà a comparar el cost real de dos préstecs o més en un termini concret.

Els diversos préstecs que pots trobar al mercat de productes financers porten associats dos tipus d’interès, el TIN i la TAE, sobre els quals les entitats financeres tenen l’obligació legal d’informar els clients, prèviament a la contractació d’un crèdit. Encara que estan estretament relacionats, presenten importants diferències que cal conèixer per saber el cost efectiu d’un préstec.

Diferències entre el TIN i la TAE

El TIN o tipus d’interès nominal és un percentatge fix que el banc estableix per la prestació de diners i que representa la suma de l’euríbor més el diferencial aplicat. És a dir, es tracta de la quantitat que cal abonar a l’entitat financera a canvi del capital prestat. Aquest cost pot variar en funció de l’import del préstec, el termini d’amortització i el nostre perfil econòmic. Tanmateix, el TIN no inclou les despeses associades a la hipoteca i, a diferència de la TAE, el càlcul no ha de ser anual obligatòriament.

La TAE té en compte tots els costos associats a la contractació, per tant, inclou el TIN i qualsevol comissió relacionada amb el préstec, com ara la comissió d’obertura, les despeses d’operació que assumeix el consumidor i la freqüència de pagaments. Això no obstant, cal tenir present que a la TAE no s’inclou el cost d’alguns conceptes, com les despeses de notari o les primes de les assegurances i altres productes vinculats a l’operació.

Així mateix, és important recordar que en el cas de préstecs a tipus d’interès variable no és possible determinar-ne l’evolució futura, per tant, el càlcul de la TAE és orientatiu. En tot cas, es tracta de l’indicador més fiable a l’hora de determinar el cost real d’un préstec, més enllà de la tècnica comercial que hi ha al darrere del TIN anunciat a la capçalera de les ofertes i promocions presentades per les entitats financeres.

Com fer el càlcul de la TAE

L’interès de la TAE es calcula amb una fórmula matemàtica (TAE = (1 + TIN/f)f – 1) que té en compte quatre factors: la quantitat del préstec; el TIN; els terminis de pagament; i totes les despeses relacionades amb el préstec. Pots utilitzar alguna de les calculadores de TAE que pots trobar a internet, com aquesta de l’OCU, o introduir les dades en el simulador de préstec hipotecari o personal que ofereix la web del Banc d’Espanya.

Recorda que abans de fer qualsevol simulació, cal tenir aquestes dades per obtenir el percentatge més realista possible: capital inicial, TIN, despeses de constitució i periòdiques de la hipoteca, depeses de notaria, gestoria i del registre de la propietat. La periodicitat de la devolució, és a dir, si pagaràs quotes mensuals, trimestrals, etc. Així com el termini d’amortització de la hipoteca.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze o dona un cop d’ull als productes que 11Onze Recomana en el nostre Marketplace.

Les inversions financeres sempre comporten riscos, però si volem rendibilitzar els nostres estalvis sense desvincular-nos de les inversions, els metalls preciosos, considerats valors refugi, són una bona opció de poc risc. T’expliquem per què poden ser una bona alternativa d’inversió en temps de crisi.

La inversió es mou per un conjunt de forces econòmiques i polítiques que conflueixen per determinar la seva rendibilitat. Per norma general, com més potencialment rendible sigui una inversió, també vindrà acompanyada d’un risc implícit més elevat. Tanmateix, en un context econòmic mundial marcat per la incertesa, és d’esperar que alguns inversors pensin a protegir el seu capital amb l’adquisició de valors refugi com els metalls preciosos.

Davant d’una inflació que continua augmentant, els metalls preciosos, com per exemple l’or, ofereixen una protecció inflacionista única basada en el seu valor intrínsec, que no comporta risc de crèdit i no pot inflar-se. Això és veritat sempre que estiguem parlant de comprar ‘or físic’, però no és el cas si comprem ‘or paper’, a través de fons d’inversió, o altres modalitats, en dòlars, euros o qualsevol altra moneda que sí que es pot veure afectada per la inflació.

Dit això, una inversió significativa en or, o qualsevol altre metall preciós físic, pot resultar massa costosa a causa de les despeses transaccionals i d’emmagatzematge, per la qual cosa els fons d’inversió amb derivats o accions d’empreses mineres ens poden ser, a la pràctica, més convenients i versàtils a l’hora de diversificar la nostra cartera d’inversions.

En quin metall preciós invertir?

El sistema de divises de canvis fixos vinculats a l’or es va trencar el 1971 amb la fi dels Acords de Bretton Woods. No obstant això, l’or continua sent l’actiu refugi per excel·lència i un dipòsit de valor sense parangó que té tendència a revalorar-se quan hi ha incertesa en els mercats.

La plata és un metall molt més comú que l’or i amb un valor fins a 100 vegades inferior que el seu germà daurat, per tant, és més assequible i fàcil d’adquirir i vendre. La seva volatilitat és més elevada, però molt més estable que les divises, accions o bons, i també és considerat un actiu refugi per antonomàsia en cas de crisi econòmica.

Igual que la plata, el pal·ladi i platí són considerats metalls industrials, en aquest cas, especialment per a la indústria automobilística en forma de catalitzadors, o en processos industrials i electrònica. Tanmateix, es tracta de metalls que no tenen la mateixa facilitat de subscripció i que sovint requereixen grans aportacions i més coneixements financers.

Metall físic o a través de productes financers?

De la mateixa manera que l’adquisició d’un objecte de valor o una antiguitat és una compra que comporta poca complicació i està a l’abast de tothom que vulgui fer una petita inversió, l’or i la plata són igualment accessibles en format físic. No obstant això, és important comprar en un establiment que tingui el segell de la London Bullion Market Association (LBMA), que permet als particulars comprar i vendre or i plata amb unes mínimes garanties.

Si ens decantem per un fons d’inversió o ETF, hem de tenir en compte que no tindrem possessió del metall preciós, fet pel qual perd gran part del seu valor intrínsec, i que és un model d’inversió que dona més versatilitat, però exigeix uns coneixements borsaris bàsics que requereixen intermediaris professionals del sector.

Encara que els metalls preciosos representen una via útil i efectiva per diversificar els nostres estalvis i inversions, i ens poden ajudar a obtenir liquiditat en cas de necessitat, és crucial avaluar el risc que estem disposats a assumir i definir clarament els objectius d’inversió, abans de tirar-s’hi de cap.

Preciosos 11Onze t’ho posa fàcil perquè puguis comprar or al millor preu i amb total seguretat. Truca’ns i parla sense cap compromís amb un dels nostres agents per aclarir qualsevol dubte que puguis tenir i protegeix-te de les crisis econòmiques amb el valor refugi per excel·lència: Or Patrimoni.

Aprendre a administrar com gastem els nostres diners és primordial a l’hora de reduir les despeses familiars, i els petits desemborsaments poden acabar llastant la nostra economia més del que ens pensem.

L’empresari escocès-estatunidenc Andrew Carnegie (1835-1919) va formular la vella dita: “Take care of the pennies and the pounds will take care of themselves“, que ve a ser: “Cuida els cèntims i els euros es cuidaran ells mateixos”, per recordar als seus empleats de la necessitat de controlar les petites despeses. Tanmateix, aquests petits desemborsaments poden acabar llastant la nostra economia familiar.

Es coneixen com a despeses formiga tota una sèrie de petits pagaments per serveis o productes, de vegades innecessaris, que realitzem diàriament, quasi inconscientment, però que de mica en mica van minvant una part important del nostre pressupost al cap de l’any. Quantes vegades ens hem preguntat: “Però, en què m’he gastat els diners aquest mes?”.

Normalment, no donem importància a aquestes despeses quotidianes gràcies al seu cost relativament baix, això no obstant, identificar-les i reduir-les pot significar la diferència entre no arribar a fi de mes, o tenir un pressupost que ens permeti estalviar i anar de vacances.

Reduir les despeses invisibles

Tots som conscients dels costos de les factures de la llum, telèfon, gas, aigua, i les tenim assumides com un fet consumat. Tanmateix, per mandra, o per evitar problemes, poques vegades ens plantegem canviar de proveïdor per reduir el preu de la factura mensual. Un petit esforç que podria significar centenars d’euros estalviats al cap de l’any.

El cafè, el croissant, el menú del dinar, són petits capricis que ens alegren el dia, però un exemple perfecte de microdespeses, tot i que no sempre prescindibles, de les que en podem reduir el cost. Portar el dinar fet de casa o comprar al supermercat en comptes d’anar cada dia al bar només ens estalvia uns pocs euros setmanals, així i tot, sense dubte, ens sorprendrà l’estalvi que podem assolir en calcular quant suposen aquestes microdespeses en la factura anual.

Les comissions bancàries i les targetes de crèdit són unes despeses a les quals no donem massa importància, però que van sumant. Algunes entitats bancàries s’aprofiten del fet que aquestes petites comissions no seran vistes o reclamades pels clients. Reduir o eliminar el nombre de targetes de crèdit, i optar per una modalitat de pagament ajornat a final de mes que ens eviti pagar interessos, i són opcions que només requereixen un mínim d’esforç per la nostra part.

Canviar els hàbits de consum

Fixar-se en la compra de cada dia, comparar preus entre establiments o aprofitar les ofertes ens pot estalviar una quantitat important de diners, però canviar els nostres hàbits de consum és igualment important. Evitar comprar aigua embotellada, que sovint té un preu desmesurat, i beure aigua de l’aixeta o fer servir filtres, ens pot suposar un estalvi considerable que, alhora, contribueix a la reducció de residus plàstics al medi ambient.

Tanmateix, quantes vegades agafem el cotxe per distàncies curtes? I quant temps i diners perdem buscant aparcament? Potser podem plantejar-nos si una passejada, agafar el transport públic o fer servir una bici són més adients per alguns d’aquests trajectes. La nostra butxaca, salut, i el planeta ens ho agrairan.

Fer un replantejament dels nostres hàbits de consum i reduir les despeses formiga no ens ha de conduir a fer una vida monacal d’austeritat, al contrari, ens pot ajudar a tenir un bon pressupost per gaudir dels capricis que ens enriqueixen la vida, mentre eliminem despeses que ens la fan més difícil.

Si vols rentar la roba sense embrutar el planeta, 11Onze Recomana Natulim.

Saps quina quantitat d’aigua estàs bevent? Quant podries estalviar amb un filtre d’aigua? Petits canvis en els nostres hàbits de consum poden comportar un estalvi important. Amadeu Vilaginés, de l’equip de producte d’11Onze, ens explica com estalviar centenars d’euros l’any substituint la compra de garrafes d’aigua per un filtre a l’aixeta.

Sovint pensem que estalviar vol dir privar-nos de luxes que requereixen despeses importants, com anar de vacances o tenir un mòbil d’última generació. Tanmateix, hi ha despeses recurrents, més petites, en productes o serveis que consumim diàriament, que podem reduir amb el simple fet de canviar els nostres hàbits de consum. El resultat pot ser una considerable quantitat d’estalvi al cap de l’any.

Com explica Amadeu Vilaginés, “l’aigua és un bé bàsic, essencial per a nosaltres, però no el veiem com un producte de luxe, ja que els nostres habitatges disposen d’aigua corrent”. Però l’aigua de l’aixeta no sempre té bon gust o ens dona massa confiança, així que molta gent acaba comprant aigua embotellada. Es tracta d’una de les anomenades despeses formiga, que acaben tenint un efecte significatiu per la nostra butxaca.

Com estalviar bevent aigua.

Reduir un cost recurrent, també pel medi ambient

El fet que a tots els supermercats hi podem trobar ampolles i garrafes d’aigua a preus assequibles ens pot fer pensar que la nostra despesa en aigua embotellada és relativament insignificant. Però, com apunta Vilaginés, “es tracta d’un cost recurrent, que ens pot semblar molt petit quan el mirem de forma individualitzada, però que, un cop els agreguem tots, es veu clarament la diferència”.

Una família de quatre persones que consumeixi la quantitat diària d’aigua recomanada, 2 litres al dia, en ampolles o garrafes d’aigua, acumula 45 kg de residus plàstics al cap de l’any, i una despesa mitjana de 700 euros l’any. Per altra banda, Vilaginés detalla que consumint aigua de l’aixeta, el cost total, al cap de l’any, per aquesta família seria de només 2 euros. I per a les persones preocupades pel malt gust de l’aigua de l’aixeta o les substàncies químiques que pugui portar, els filtres d’aigua són una solució igualment sostenible pel medi ambient i la nostra butxaca.

Si vols descobrir com beure la millor aigua, estalviar diners i ajudar al planeta, entra a Imprescindibles 11Onze.

Un dels objectius fundacionals d’11Onze és oferir eines perquè la nostra comunitat pugui reduir despeses, gestionant els seus diners de manera més efectiva. Algú podria pensar que això és un simple eslògan de màrqueting, una frase bonica que sona molt bé i prou. Per tant, hem contactat amb alguns dels clients d’11Onze Segurs perquè els seus testimonis parlin per si sols.

Oferir un bon producte a un bon preu no és feina fàcil. Des d’11Onze Segurs vàrem analitzar les diferents opcions que oferia el mercat de les assegurances de la llar durant mesos, així com realitzar estudis dels costos de les assegurances a través d’enquestes als membres de la nostra comunitat que són propietaris d’un habitatge.

L’objectiu era prou clar: poder oferir als nostres clients la millor assegurança de la llar, comparant cobertures de diversos proveïdors per trobar la millor opció que s’adaptés a les circumstàncies particulars de cadascú, i a un preu més que competitiu, des de 5 € mensuals.

Però el preu no ho és tot. Des d’un bon principi teníem clar que havíem de reduir la quantitat de paperassa i lletra petita que acompanya qualsevol pòlissa d’assegurança. La simplicitat i transparència en l’abast de les cobertures que estem contractant ens donen més tranquil·litat i eviten sorpreses d’última hora.

“Molt contenta amb la decisió de canviar d’assegurança. M’estalvio 55 € de la quota, que m’ajudaran a cobrir altres despeses, tal com s’està encarint tot!”

El resultat d’una feina ben feta

L’esforç ha valgut la pena i creiem que ho hem aconseguit. A 11Onze Segurs pots contractar i gestionar la teva assegurança de la llar des del mòbil, agilitzant els tràmits, abonant una quota mensual o anual, sense permanència, entre un 15% i un 20% més barata que amb les companyies asseguradores tradicionals, i sense oblidar-nos del compromís amb la societat com a empresa B Corp certificada.

“M’estalvio 350 € anuals, que reinvertiré en 11Onze!”

Però no t’ho diem nosaltres, t’ho diu Vincenç Aguilà, de Sabadell, que tenia clar que estava pagant de més per la seva assegurança de la llar. Fent el canvi a 11Onze Segurs s’estalvia 350 € anuals. I quan li preguntem què pensa fer amb els diners estalviats: “Reinvertir-los a 11Onze!”.

“Amb els 100 € que m’he estalviat m’he comprat un altaveu de Bluetooth nou!”

Des de Roquetes, Gemma Monllau ens explica que està “molt contenta amb la decisió de canviar d’assegurança”, s’ha estalviat 55 € en la quota de la pòlissa, que l’ajudaran a cobrir “altres despeses, tal com s’està encarint tot!”. Xavier Tornos, de Terrassa, ho tenia clar, amb els 100 € que s’ha estalviat en passar-se a 11Onze Segurs, s’ha comprat “un altaveu de Bluetooth nou!”.

Si vols conèixer una assegurança justa per a la teva llar i per a la societat, descobreix 11Onze Segurs.