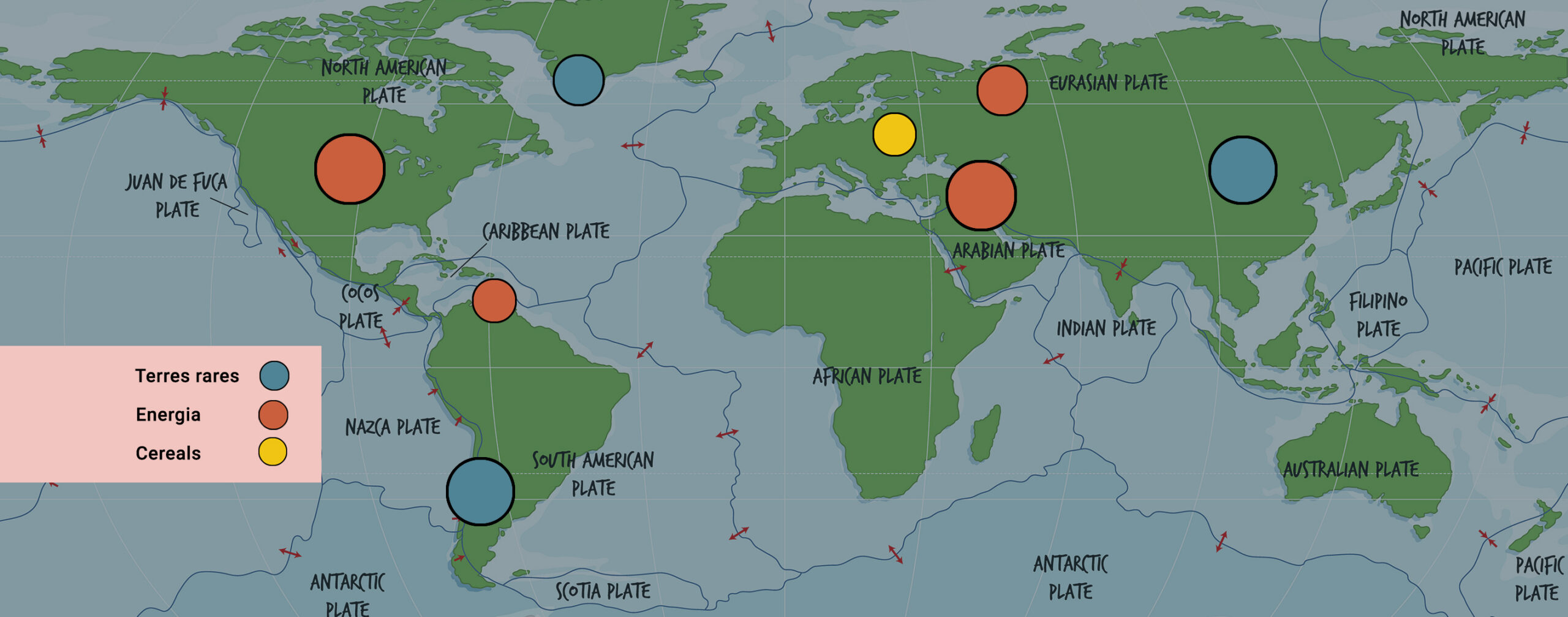

Què s’amaga darrere les guerres del segle XXI?

Les guerres modernes rarament s’expliquen només per disputes territorials o ideològiques. Si observem amb perspectiva el mapa dels conflictes actuals —Ucraïna, Orient Mitjà, Veneçuela o fins i tot l’interès creixent per l’Àrtic— apareix un patró recurrent: energia, recursos naturals i poder monetari.

En un sistema econòmic global dominat pel dòlar i pel comerç d’hidrocarburs, el control del petroli i el gas continua sent determinant. Però en els darrers anys s’hi ha afegit un nou factor: la competència pels recursos tangibles, com l’or, els minerals estratègics o fins i tot els aliments. En aquest context, la geopolítica i l’economia tornen a caminar de la mà.

Els recursos clau que defineixen els conflictes globals actuals.

Després de la Segona Guerra Mundial, els acords de Bretton Woods van situar el dòlar al centre del sistema monetari internacional. Inicialment, la moneda nord-americana estava vinculada a l’or, però aquest sistema es va trencar el 1971 quan els Estats Units van suspendre la convertibilitat del dòlar en metall preciós. A partir d’aquell moment, el sistema monetari global es va reorganitzar al voltant d’un altre element fonamental: el petroli.

Amb el naixement del sistema del petrodòlar, el comerç internacional d’hidrocarburs va començar a denominar-se majoritàriament en dòlars. Això significava que qualsevol país que volgués comprar petroli havia de disposar de reserves en aquesta moneda.

Aquest mecanisme va generar una demanda estructural de dòlars arreu del planeta i va consolidar l’hegemonia financera dels Estats Units. El sistema permetia a Washington finançar grans dèficits i deute públic, mentre el món continuava utilitzant la seva moneda per comprar energia. En aquest sentit, l’energia es va convertir en un dels pilars invisibles del poder monetari global.

Font. International Energy Agency

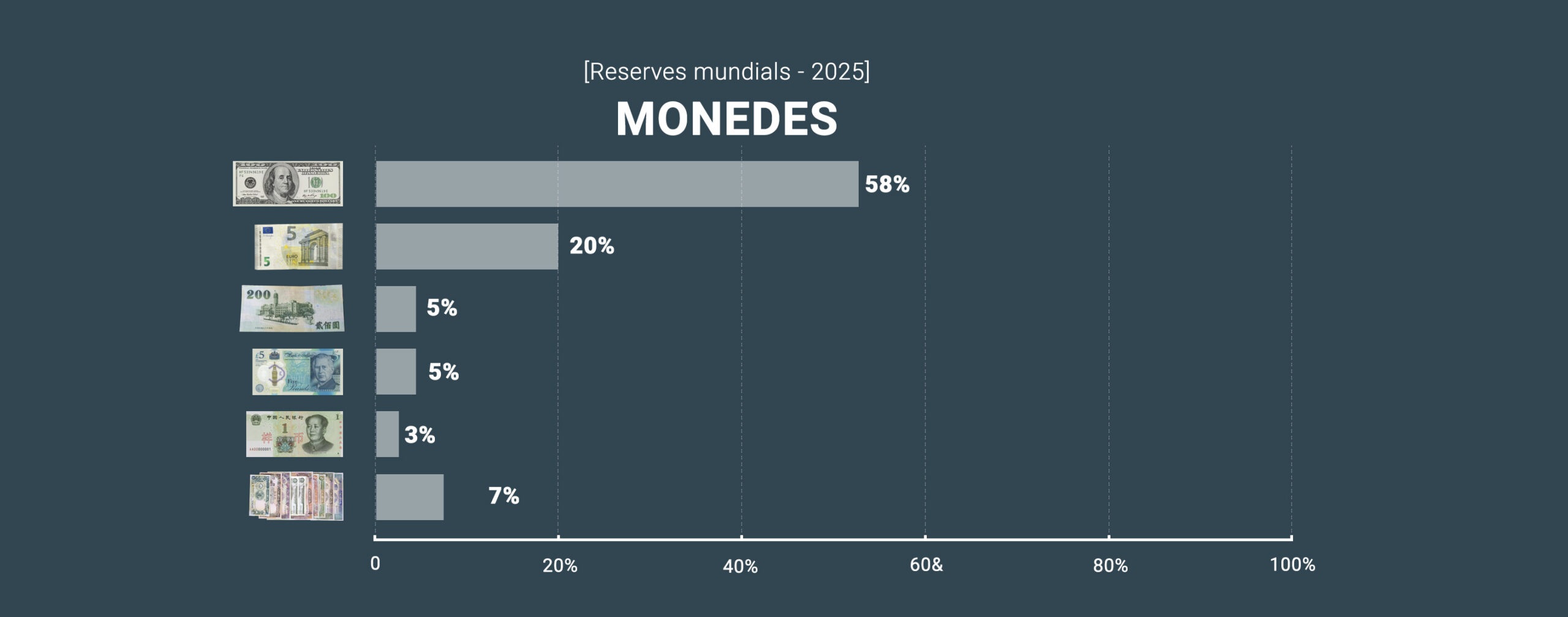

La desdolarització: una amenaça emergent

Durant dècades aquest sistema va funcionar amb relativa estabilitat, però en els darrers anys han aparegut moviments que qüestionen aquesta arquitectura financera. Països com la Xina, Rússia o l’Índia han començat a impulsar acords comercials bilaterals que redueixen la dependència del dòlar. Aquest procés, conegut com a desdolarització, busca crear un sistema econòmic més multipolar.

Les sancions econòmiques impulsades pels Estats Units també han accelerat aquesta tendència. Quan un país pot ser expulsat del sistema financer internacional o bloquejat del sistema SWIFT, molts governs comencen a buscar alternatives per protegir la seva sobirania econòmica.

En aquest context, el control de l’energia esdevé encara més rellevant. Si el petroli o el gas es comencessin a comercialitzar massivament en altres divises, el paper dominant del dòlar podria veure’s erosionat.

Font. FMI – Currency Composition of Official Foreign Exchange Reserves

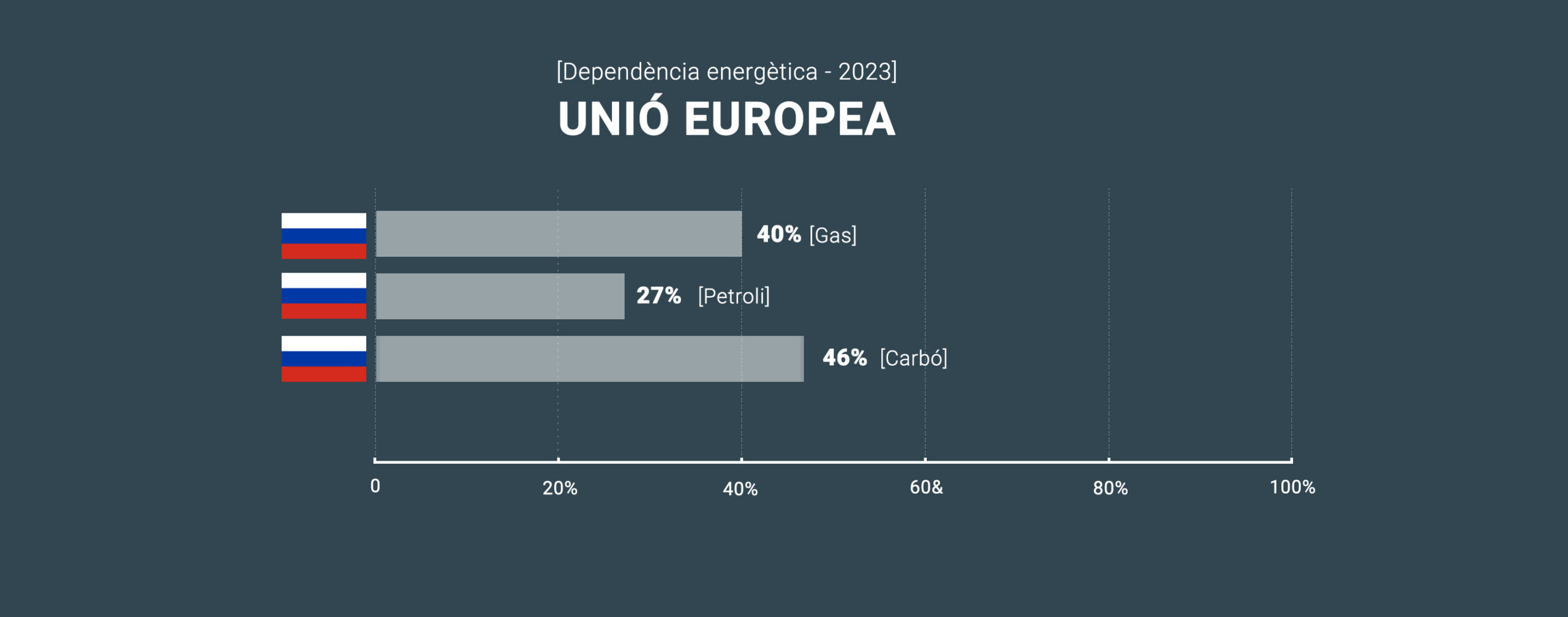

Ucraïna: energia i geopolítica a Europa

La guerra d’Ucraïna ha evidenciat fins a quin punt l’energia continua sent un element central de la política internacional.

Abans del conflicte, Europa depenia en gran mesura del gas rus per alimentar la seva indústria i garantir el subministrament energètic. La invasió russa i les sancions occidentals van trencar aquest equilibri i van provocar una reconfiguració profunda dels fluxos energètics globals.

Europa ha intentat substituir el gas rus per gas natural liquat procedent dels Estats Units, Qatar o altres productors. Aquest canvi ha tingut conseqüències econòmiques importants, amb un augment notable dels costos energètics per a la indústria europea. La guerra d’Ucraïna és, per tant, molt més que un conflicte territorial: és també un episodi clau en la reorganització del mapa energètic mundial.

Font. Eurostat / Comissió Europea (Energy statistics, 2023)

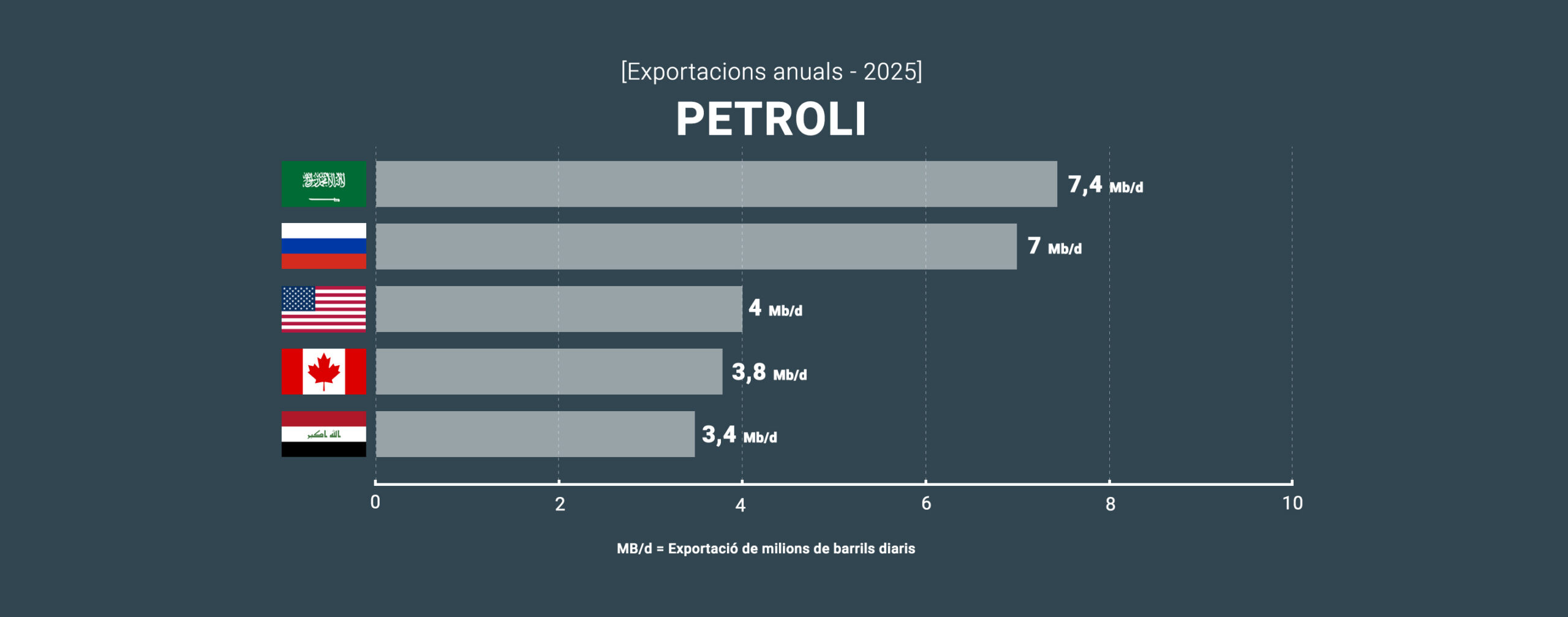

Orient Mitjà: el centre energètic del planeta

El Pròxim Orient continua sent una de les regions més sensibles del món per una raó evident: concentra una part molt significativa de les reserves mundials de petroli i gas, fet que el converteix en un epicentre energètic global i en un territori clau per als equilibris econòmics internacionals.

Qualsevol escalada militar a la regió —ja sigui entre Israel i Palestina, amb Iran o al Líban— té un impacte immediat sobre els mercats energètics globals, tensionant els preus i generant incertesa en les economies dependents dels hidrocarburs.

En aquest context, lluny del relat mediàtic centrat en el conflicte polític i humanitari gazatí, emergeix un factor estructural sovint silenciat: els importants jaciments de gas natural descoberts davant la costa de Gaza. Aquesta bossa energètica, coneguda des de fa dècades, podria alterar l’equilibri energètic de la regió i reduir dependències externes. El control d’aquests recursos no és només una qüestió econòmica, sinó una peça clau en la disputa geopolítica pel domini energètic del Mediterrani oriental. Així, el conflicte adquireix una dimensió estratègica que va molt més enllà de les fronteres i les identitats nacionals.

A més, punts estratègics com l’estret d’Ormuz o el canal de Suez són essencials per al transport de petroli i gas cap a Europa i Àsia, consolidant-se com autèntics colls d’ampolla del comerç energètic mundial. El control d’aquestes rutes comercials és, per tant, un element central de la geopolítica internacional i una font constant de tensió entre potències.

Veneçuela: petroli, sancions i poder

Un altre exemple clar és Veneçuela, el país amb les reserves de petroli més grans del món, amb prop de 300.000 milions de barrils certificats . Aquesta abundància energètica, lluny de garantir estabilitat, ha convertit el país en un actor central dins del tauler geopolític global, sovint sotmès a pressions externes i a una forta dependència del seu propi model extractiu.

Durant les darreres dècades, el país sud-americà ha estat objecte de sancions econòmiques i tensions geopolítiques que han afectat profundament la seva indústria petroliera, limitant inversions, deteriorant infraestructures i reduint la producció . El control de la producció energètica veneçolana i l’accés als seus recursos continuen sent factors determinants en les relacions entre Caracas, Washington i altres actors internacionals, evidenciant fins a quin punt l’energia és una eina de poder global.

El retorn dels actius tangibles

Tanmateix, la geopolítica actual ja no gira exclusivament al voltant del petroli. Durant dècades, l’economia global ha funcionat sobre una arquitectura financera basada en el deute, els mercats financers i la confiança en les monedes fiduciàries, un sistema sostingut més per expectatives que per valor real. Però en els últims anys s’ha iniciat un gir progressiu que posa en qüestió aquest model.

Aquest canvi apunta cap a la recuperació del valor dels actius tangibles, és a dir, aquells recursos físics amb valor intrínsec que no depenen únicament de la confiança del mercat. Parlem d’energia, metalls preciosos, minerals estratègics o aliments: elements essencials per al funcionament de l’economia real i cada cop més determinants en un context de tensions geopolítiques i escassetat de recursos.

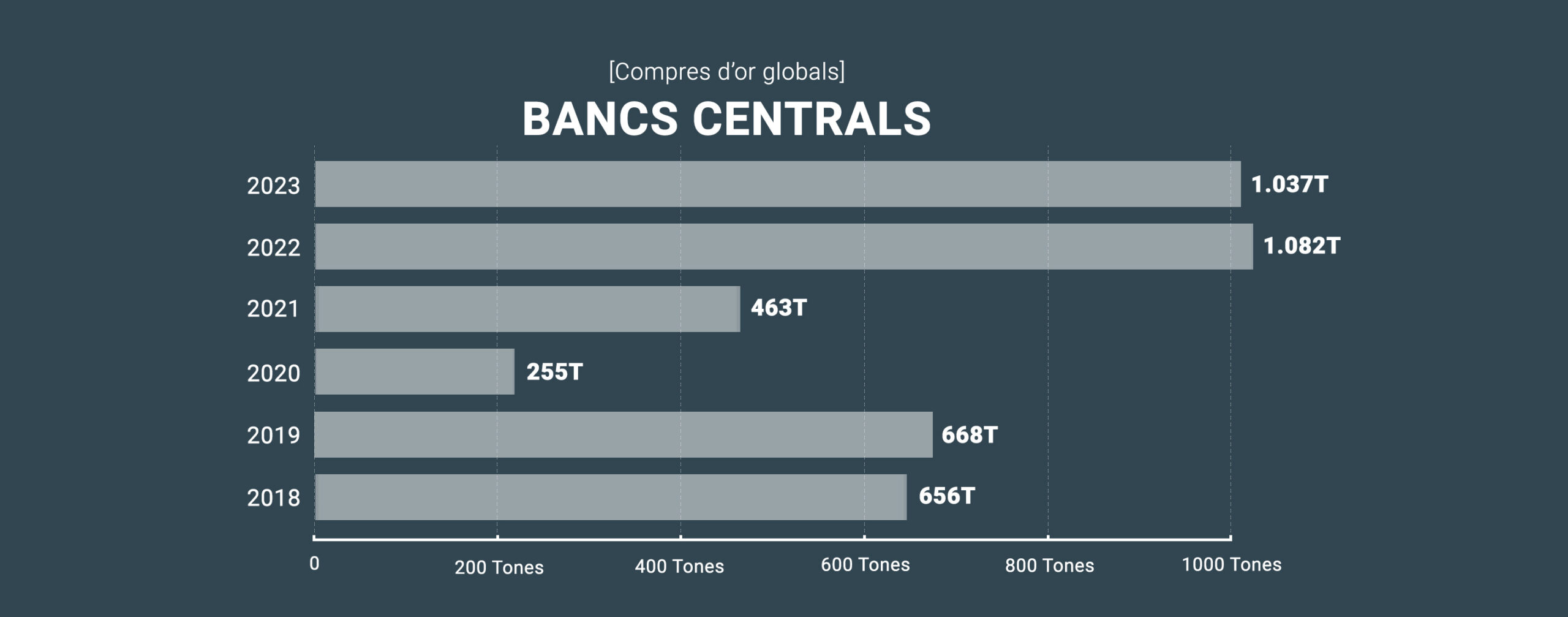

Entre aquests actius destaca l’or, que durant mil·lennis ha estat una reserva de valor universal i que continua jugant un paper clau en el sistema monetari global. Tot i la fi del patró or, els bancs centrals continuen acumulant aquest metall com a actiu estratègic per reforçar les seves reserves, especialment en els països emergents, que busquen reduir la seva dependència del dòlar i guanyar sobirania financera en un món cada cop més incert.

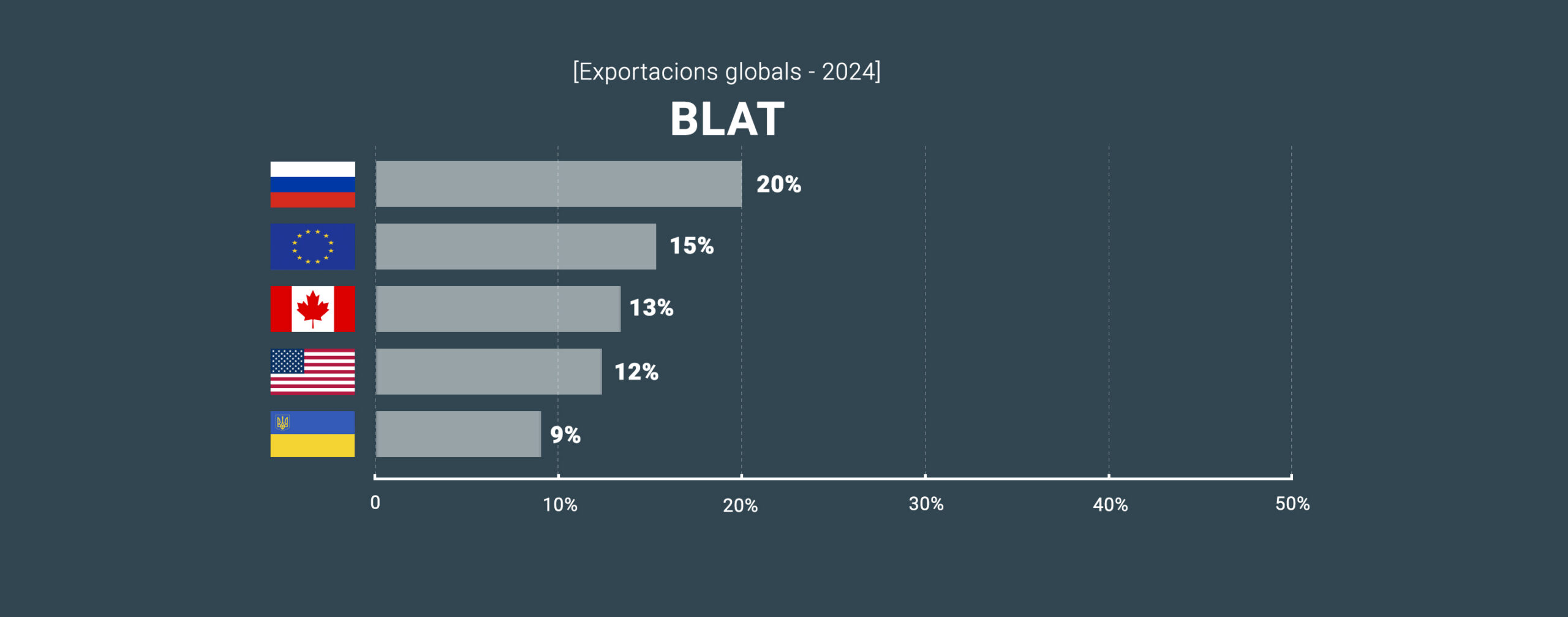

Però l’or no és l’únic recurs crític. La guerra d’Ucraïna va evidenciar fins a quin punt els aliments i els fertilitzants són peces clau per a l’estabilitat global, convertint-se en una nova arma geopolítica. Rússia i Ucraïna, grans exportadors de cereals, van veure com el conflicte interrompia les cadenes de subministrament i tensionava els mercats alimentaris internacionals, provocant augments de preus i posant en risc la seguretat alimentària de molts països dependents d’aquestes importacions.

Groenlàndia i l’Àrtic: el futur dels recursos

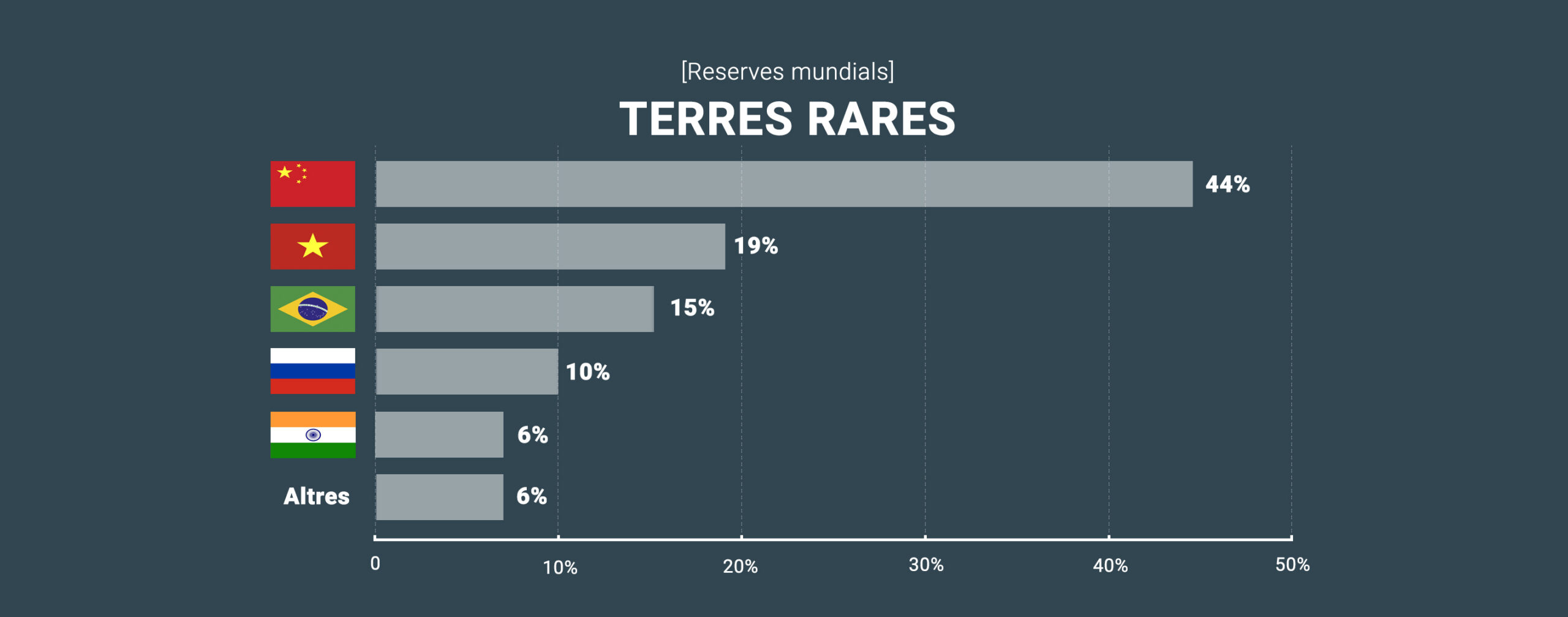

En aquest nou escenari geopolític, territoris que fins fa poc semblaven perifèrics han adquirit una importància creixent. Groenlàndia i l’Àrtic concentren reserves potencials de petroli, gas i minerals estratègics, incloses terres rares indispensables per a la indústria tecnològica i per a la transició energètica, fet que els situa al centre de les noves dinàmiques de poder global.

A més, el desglaç progressiu de l’Àrtic està obrint noves rutes comercials que podrien transformar profundament el comerç marítim mundial, reduint distàncies entre continents i alterant els fluxos logístics tradicionals. No és casualitat que potències com els Estats Units, Rússia o la Xina hagin intensificat el seu interès per aquesta regió, conscients que el control dels recursos i de les noves rutes serà clau en l’economia del futur.

Font. US Geological Survey

Un món que torna als recursos reals

La geopolítica del segle XXI sembla avançar cap a un model en què els recursos físics tornen a ocupar un lloc central. Energia, metalls, minerals estratègics i aliments s’estan convertint en pilars fonamentals de la seguretat econòmica dels estats, en un context marcat per la incertesa i la competència global creixent. Cada vegada més, el poder no es mesura només en termes de capital financer o divises, sinó en la capacitat de controlar els recursos que sostenen l’economia real.

En aquest escenari, molts analistes apunten a un canvi de paradigma: el pas d’una economia dominada pel capital financer cap a una altra més vinculada als actius tangibles. Les guerres modernes rarament tenen una sola causa, però si superposem el mapa dels conflictes actuals amb el dels recursos energètics i minerals del planeta, les coincidències són massa evidents per ser casuals. Energia, dòlar i recursos naturals formen part d’una mateixa equació de poder que defineix les relacions internacionals.

Entendre aquesta relació és clau per interpretar la geopolítica actual i anticipar els moviments dels estats en un món cada cop més tens. En un context de tensions geopolítiques, inflació persistent i transformació del sistema monetari internacional, comprendre el paper dels recursos estratègics és més important que mai.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Durant dècades, Occident ha viscut amb la sensació que la prosperitat era gairebé un dret natural. Però avui molts ciutadans europeus i nord-americans tenen la sensació que el seu nivell de vida empitjora. L’habitatge és més car, l’estabilitat laboral sembla més fràgil i l’ascensor social s’ha alentit. La pregunta és inevitable: s’han empobrit realment les classes mitjanes occidentals?

Alguns economistes, com el reconegut especialista en desigualtat global Branko Milanović, matisen aquest relat. Segons les seves investigacions, les classes mitjanes d’Occident no s’han empobrit en termes absoluts. El que han perdut és una altra cosa: la seva posició privilegiada dins de l’economia mundial. I tot i que aquesta distinció pot semblar tècnica, és clau per entendre una de les grans transformacions del segle XXI.

Si observem l’evolució dels ingressos reals a Europa o als Estats Units durant les últimes tres dècades, la conclusió és clara: les classes mitjanes no s’han empobrit en termes estrictament econòmics. Els ingressos han continuat augmentant, però ho han fet a un ritme molt modest, sovint inferior a l’1% anual. Aquest creixement és suficient per evitar un retrocés generalitzat del nivell de vida, però massa lent per generar una sensació clara de progrés. En termes absoluts, moltes llars occidentals disposen avui d’un accés més ampli a béns i serveis que fa trenta anys, des de tecnologia digital fins a viatges internacionals o una oferta cultural i educativa molt més extensa.

Tanmateix, aquest avanç gradual s’ha produït en paral·lel a transformacions molt més accelerades en altres àmbits de l’economia global. D’una banda, l’enorme concentració de riquesa en mans d’una minoria dins dels mateixos països occidentals ha ampliat les desigualtats internes. De l’altra, l’ascens vertiginós de les noves classes mitjanes en grans economies emergents ha alterat l’equilibri econòmic mundial. Aquest doble moviment —l’acumulació de riquesa a la cúspide i el creixement ràpid fora d’Occident— ha modificat profundament la percepció de prosperitat i ha alimentat la sensació que el centre de gravetat econòmic del món s’està desplaçant.

Quan la comparació redefineix la percepció de prosperitat

Durant bona part dels segles XIX i XX, Europa i els Estats Units van ocupar una posició gairebé indiscutible dins del sistema econòmic global. La revolució industrial, el lideratge tecnològic i el control de les principals institucions financeres internacionals van situar Occident al centre de l’economia mundial. Però aquest ordre està evolucionant. En les darreres dècades, economies com la Xina, l’Índia, Indonèsia o Vietnam han protagonitzat processos d’industrialització i creixement extraordinaris que han permès a centenars de milions de persones accedir a nivells de renda que abans eren exclusius dels països desenvolupats.

Aquest procés ha generat una paradoxa significativa: mentre la desigualtat global entre països es redueix, el mapa del poder econòmic es redistribueix. Occident continua concentrant una part molt important de la riquesa mundial, però ja no és l’únic centre de prosperitat. L’ascens de noves economies emergents està modificant progressivament els equilibris comercials, tecnològics i financers que durant dècades havien definit l’ordre econòmic internacional.

Aquest canvi també té una dimensió social i psicològica. Els sociòlegs parlen de privació relativa per descriure la percepció que apareix quan altres grups o regions prosperen més ràpidament. No és necessàriament un empobriment real, sinó una comparació constant. En un món hiperconnectat, on internet i les xarxes socials exposen estils de vida i oportunitats econòmiques d’arreu del planeta, aquesta comparació es multiplica.

Productes, tecnologies i experiències que abans semblaven exclusius d’Occident avui formen part del consum habitual de milions de persones en altres regions del món, transformant inevitablement la percepció del propi estatus econòmic.

El final d’una excepció històrica

La sensació d’inseguretat econòmica que travessa moltes societats occidentals té una arrel més profunda que l’evolució dels salaris o el cost de la vida. El que està canviant és l’ordre econòmic global que es va construir després de la Segona Guerra Mundial. Durant dècades, institucions com el Fons Monetari Internacional o el Banc Mundial van reflectir un equilibri de poder dominat per les economies occidentals, consolidant un sistema en què Europa i els Estats Units ocupaven el centre del poder financer mundial.

Avui, però, aquest equilibri s’està redefinint. El pes econòmic creixent de les economies emergents obliga a replantejar les regles del joc internacional i a redistribuir el protagonisme dins del sistema global. Això no implica necessàriament el declivi d’Occident, però sí el final d’una situació excepcional: la d’un petit grup de societats que concentraven una part desproporcionada de la riquesa mundial. Quan una societat passa de ser clarament dominant a ser simplement competitiva, la percepció de pèrdua pot ser intensa, fins i tot si els nivells de vida continuen millorant.

Entendre aquesta transformació és clau per interpretar els debats polítics, econòmics i socials del nostre temps. El qüestionament de la globalització, les tensions entre blocs econòmics o l’auge de moviments polítics disruptius formen part d’aquest mateix procés de reequilibri global.

A La Plaça d’11Onze analitzem aquests canvis amb una mirada crítica i pedagògica per ajudar la comunitat a entendre com evoluciona l’economia mundial i, sobretot, com podem prendre decisions financeres més informades en un món que ja no gira al voltant d’Occident.

Diversifica, protegeix i dona valor real als teus estalvis. A Preciosos 11Onze t’ajudem a invertir amb seny en or físic, el refugi que mai falla.

Marc Vidal, conferenciant i divulgador, adverteix que 2023 podria ser l’any d’una crisi que deixaria en “pura anècdota” totes les anteriors, com ja va pronosticar en 2019 un llibre de Marc Friedrich i Mathias Weik. La confluència de diverses circumstàncies pot propiciar la tempesta perfecta.

S’apropa la mare de totes les crisis? Això és el que planteja el llibre ‘El major crash de tots els temps’, de Marc Friedrich i Mathias Weik, que va ser un gran èxit de vendes a Alemanya l’any 2019. L’obra vaticina que aquest gran ‘crash’ econòmic arribarà l’any vinent, amb una caiguda sense remei de les borses europees. En definitiva, “una crisi que deixarà qualsevol anterior crisi en pura anècdota”, segons el conferenciant i divulgador Marc Vidal.

En l’obra també apareixen bancs centrals “imprimint diners com si no hi hagués un demà”, dipòsits bancaris pels quals et cobren i una conjuntura comercial catastròfica. A aquests ingredients hem d’afegir l’augment dels tipus d’interès, que no van preveure els autors del llibre i que ja estan concretant institucions com la Reserva Federal dels Estats Units.

La llosa del deute públic

Marc Vidal adverteix que els interessos que paga Espanya cada any ascendeixen a 26.800 milions d’euros, la qual cosa suposa un 2,15% del PIB i prop del 7% dels pressupostos, és a dir, “la meitat del que costa l’educació pública”. I recalca que això és “només per a pagar interessos, no per a saldar deute”. De fet, el divulgador aclareix que “cap Estat amortitza ni un euro del deute, el que fan és refinançar-lo cada any”. I remarca que Espanya ha de refinançar aquest any “237.000 milions” d’euros.

L’anàlisi que Vidal fa de la situació espanyola és desolador: l’IPC per sobre del 8%, un PIB que amb prou feines creix un 0,3%, una demanda interna que cau un 3,7%, el deute públic que ja suposa el 118% del PIB, l’oblidada prima de risc en 100, l’atur al 13,65% i l’energia de nou en xifres inassumibles. Segons el divulgador, per a reequilibrar els comptes, la retallada dels pressupostos hauria de ser de “gairebé el 10%”.

Per a fer front a una crisi de tal magnitud, Marc Vidal explica que els autors del llibre recomanen invertir en “actius reals”, com l’or, i fugir de la borsa i els diners físics, que es devaluaran per la gran quantitat de diners que han emès els bancs centrals. Ell afegeix que “és moment de posar-se en marxa, no de parar-se”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

Europa s’ha despertat. O això diu. Després d’anys instal·lada en el confort del mercat únic, l’estat del benestar i la regulació com a senya d’identitat, la Unió Europea ha assumit que el món ha canviat. La guerra d’Ucraïna, la rivalitat entre els Estats Units i la Xina i la cursa tecnològica global han deixat una evidència incòmoda: Europa depèn massa dels altres.

Ara els líders europeus parlen de “sobirania estratègica”, d’autonomia industrial i de digitalització. Però la pregunta és inevitable: pot Europa transformar el seu model econòmic o arribarà tard a la nova partida global?

Durant dècades, Europa va prosperar gràcies a un sistema basat en l’energia barata russa, la defensa nord-americana i la tecnologia desenvolupada a Silicon Valley o Shenzhen. Ara, aquest equilibri s’ha trencat.

Segons dades d’Eurostat, abans de la guerra d’Ucraïna, més del 40% del gas importat per la UE provenia de Rússia. D’aquesta manera, la dependència energètica era estructural. A escala tecnològica, la situació no era pas millor, atès que el 2023, més del 65% del mercat mundial de “cloud computing” estava en mans d’empreses nord-americanes com Amazon, Microsoft i Google.

Mentrestant, els Estats Units impulsaven l’Inflation Reduction Act, amb més de 369.000 milions de dòlars en subsidis verds, la Xina consolidava un model d’Estat-capitalisme tecnològic amb planificació industrial directa. Per tot plegat, Europa ha acabat entenent que la globalització ja no és cooperació, sinó més aviat una qüestió de competència geopolítica.

De potència reguladora a potència productiva?

La resposta europea s’ha vestit amb un nom ambiciós: autonomia estratègica oberta. Una expressió que sona tècnica, però que amaga una inquietud profunda, com és la por de quedar atrapats en un món on la tecnologia, l’energia i els diners es decideixen fora de casa.

Europa ha entès que no pot continuar depenent dels xips asiàtics per fabricar els seus cotxes, ni dels servidors americans per allotjar les seves dades. Per això ha posat damunt la taula milers de milions per reactivar la indústria dels semiconductors i recuperar pes en una cadena de valor que avui amb prou feines controla. L’objectiu és clar: deixar de ser espectador en la gran cursa tecnològica.

Al mateix temps, la Unió Europea ha decidit marcar territori en un altre camp decisiu com és el de la intel·ligència artificial, per no només utilitzar-la, sinó també definir-ne les regles. I mentre les grans plataformes competeixen per dominar els algoritmes, el Banc Central Europeu avança en silenci cap a un euro digital que garanteixi que, almenys en l’àmbit monetari, la sobirania no depengui d’infraestructures alienes.

D’aquesta manera, Europa no vol limitar-se a regular el joc dels altres, sinó que vol tornar a jugar la partida: produint tecnologia, retenint dades i assegurant que la seva moneda continuï essent una eina de poder.

Però és aquí on apareix la contradicció. Perquè voler competir en un món de gegants exigeix alguna cosa més que bones intencions i marcs normatius. Exigeix múscul, velocitat i una cohesió que Europa encara està intentant construir.

El taló d’Aquil·les europeu

El problema no és només geopolític, sinó que més aviat estructural. Europa creix menys perquè produeix menys. El creixement potencial de la zona euro ha estat inferior al dels Estats Units durant l’última dècada. La productivitat laboral europea avança amb més lentitud, mentre que l’economia nord-americana ha capitalitzat millor la revolució digital.

A això s’hi suma un factor silenciós però determinant: Europa envelleix. La taxa de fertilitat es manté per sota del nivell de reemplaçament en la majoria d’estats membres. Menys població activa implica menys dinamisme econòmic, més pressió sobre l’estat del benestar i més dificultats per sostenir el model social europeu.

En aquest context, la digitalització no és una opció estètica, sinó més aviat una necessitat per compensar una força laboral decreixent.

Energia cara, competitivitat feble

Reindustrialitzar exigeix energia competitiva i després de la ruptura amb Rússia, Europa ha diversificat proveïdors i accelerat la transició energètica. Però el cost energètic continua sent superior al dels Estats Units, on el gas natural és molt més barat gràcies a l’explotació domèstica.

Això situa la indústria europea en una posició complexa, atès que competeix amb empreses nord-americanes amb energia més barata i amb empreses xineses que reben suport estatal directe. Aleshores, reindustrialitzar sense energia competitiva pot convertir-se en un exercici de voluntarisme.

La gran decisió europea

D’aquesta manera, Europa afronta un dilema profund: competir en la nova economia global amb unes regles fiscals i institucionals pensades per a un altre temps. Amb una pressió fiscal que supera el 40% del PIB i un deute mitjà elevat, la zona euro aspira a liderar la transició digital mantenint alhora una arquitectura política fragmentada i una disciplina pressupostària estricta.

Però sense un tresor europeu fort, sense capital risc propi a gran escala i amb una productivitat que creix més lentament que la dels seus competidors, la pregunta és inevitable: pot existir una política industrial real sense múscul financer?

En aquest context, la digitalització no és només una aposta tecnològica, sinó més aviat una qüestió de poder. Les infraestructures de pagament globals continuen dominades per actors nord-americans. Les plataformes digitals que gestionen dades europees són majoritàriament externes. I, per tant, la cadena de valor dels semiconductors està fortament concentrada a l’Àsia oriental.

En conseqüència, el debat sobre l’euro digital o la sobirania de les dades reflecteix una decisió molt més profunda: continuar sent una potència global o convertir-se en una perifèria sofisticada en un món dominat per Washington i Pequín. La sobirania, avui, no es proclama. S’inverteix. Per tot plegat, cal estar preparat per entendre —i protegir— el nostre futur econòmic en un món que ja no és el que era.

11Onze és la comunitat fintech de Catalunya. Obre un compte descarregant l’app El Canut per Android o iOS. Uneix-te a la revolució!

Si vols aprofundir en aquest tema, et recomanem:

Economia

EconomiaEl sector automobilístic europeu no aixeca el cap

6min lecturaLa indústria de l'automoció europea es troba en un...

Sigui quin sigui el futur dels diners, sembla que les monedes digitals emeses pels bancs centrals no acaben d’arrencar. Tots els projectes pilot per implementar CBDC han fracassat o estan estancats. Els governs argumenten que són una eina per a fer la nostra vida més fàcil, mentre obvien esmentar que també augmenten la seva capacitat de rastrejar, controlar i castigar la ciutadania.

La tecnologia blockchain ha revolucionat la manera en què les persones interactuen amb els diners i els sistemes financers. Amb l’arribada de les criptomonedes s’han creat nous sistemes monetaris descentralitzats que no estan controlats per cap entitat governamental o financera.

Tot i la seva volatilitat, la popularitat de monedes digitals com el bitcoin suposen una amenaça pel sistema financer tradicional, un canvi de paradigma que fa trontollar la posició privilegiada dels governs a l’hora d’exercir control sobre la ciutadania a través de les finances.

Davant d’aquest escenari, els bancs centrals d’arreu del món han començat a explorar la possibilitat d’emetre monedes digitals recolzades pel govern, conegudes com a CBDC (Central Bank Digital Currency). Aquestes monedes serien emeses i regulades pel banc central d’un país, i el seu valor estaria lligat a la moneda del país, o dit d’altra manera, basat en la confiança en el govern que l’emet.

Es tracta d’un model similar a les stablecoins o monedes estables, un tipus de criptomoneda vinculada al valor d’una moneda fiduciària, com el dòlar estatunidenc. Això significa que el seu valor no fluctua tant com el d’altres criptomonedes, la qual cosa les fa més atractives per al seu ús en pagaments digitals. Però a diferència de les CBDC, les stablecoins estan descentralitzades, és a dir, no són monedes digitals emeses, regulades i controlades pels bancs centrals de cada país.

En defensa de les CBDC

Les monedes digitals emeses pels bancs centrals podrien millorar significativament l’eficiència i la seguretat de les transaccions financeres. Les transaccions amb CBDC serien instantànies i podrien reduir els costos de processament de pagaments per a empreses i consumidors, que ara mateix pertany al duopoli gairebé universal que tenen Visa i Mastercard. Així mateix, no és cap secret que el control d’aquestes multinacionals per part del govern dels Estats Units, suposa una amenaça per la sobirania de qualsevol país no-alineat amb els interessos geopolítics i econòmics del gegant americà.

Per altra banda, les CBDC podrien ajudar a reduir l’economia submergida, ja que serien més difícils d’amagar que els diners en efectiu i menys anònimes que les criptomonedes. Concretament, la completa traçabilitat sobre les transaccions financeres facilitaria l’establiment de mecanismes de control, la qual cosa disminuiria el risc de frau.

Addicionalment, fomentarien la inclusió financera, facilitant un accés fàcil i segur als diners a les poblacions sense accés bancari o amb accés limitat. A més, podrien ser una alternativa als diners en efectiu en situacions extremes, com ara catàstrofes en les quals no es tingui accés a l’efectiu i quan els mitjans de pagament tradicionals, com els TPV, no funcionin.

Una solució a un problema inexistent?

Algú podria pensar que, en termes pràctics, les monedes digitals estatals ja fa anys que existeixen, perquè, de fet, la majoria de països ja tenen versions digitals de la seva moneda que els ciutadans fan servir diàriament en les transaccions bancàries i el comerç. Per tant, quines motivacions que hi ha darrere de la pressa que tenen els bancs centrals per implantar una nou model de moneda digital pròpia?

A mesura que avancem cap a la total implementació dels diners digitals, la llibertat de fer el que vulguem amb els nostres diners, de manera anònima o sense el control de l’Estat, cada vegada és més limitada. En aquest context, les criptomonedes ofereixen una alternativa a l’statu quo, democratitzant la creació de moneda mentre dilueixen el monopoli bancari tradicional.

Això, evidentment, no agrada a tothom, especialment als estats i a les institucions financeres. Christine Lagarde, presidenta del Banc Central Europeu, deixava clar que no li agrada veure un nou període de “banca lliure” gràcies a les criptomonedes, i que les CBDC són necessàries per a mantenir el paper dels bancs centrals.

Un sistema monetari fàcilment controlable

I és precisament aquí on es concentren les crítiques a les CBDC, s’elimina la privacitat que ara tenim amb els diners físics i les criptodivises. Amb la implantació de les seves monedes digitals, els governs tindran un control sobre els nostres diners sense precedents, sabent exactament com els gastem i amb la capacitat de parar pagaments o confiscar-los.

Es tractaria d’un sistema monetari completament programable, per la qual cosa també pot parar pagaments a unes certes àrees o grups de persones. Serveixi d’exemple com va actuar el govern canadenc davant les protestes dels camioners durant el “comboi de la llibertat”, bloquejant els comptes corrent de més de 200 simpatitzants de les protestes.

Així mateix, es pot limitar el seu període de validesa, proporcionant un incentiu per al consum, en lloc d’estar limitat per un llindar zero en els tipus d’interès, els governs podrien imposar tipus negatius als comptes digitals per a controlar el creixement econòmic. Les possibilitats són infinites, especialment si s’asseguren que no hi ha una alternativa.

11Onze és la fintech comunitària de Catalunya. Obre un compte descarregant la super app El Canut per Android o iOS. Uneix-te a la revolució!

Prop de 500 empreses treballen a Catalunya en l’àmbit de la ciberseguretat. Es tracta d’una indústria en expansió per l’augment de les amenaces digitals. Només en un any el nombre de ciberatacs a Catalunya ha augmentat més del 30% i al món aquest tipus d’incidents ha crescut un 50%.

Durant el 8 i el 9 de novembre de 2014 Catalunya va patir un dels deu atacs informàtics més intensos d’aquell any al món. L’objectiu era tombar la consulta del 9N. No ho va aconseguir. Les mesures de ciberseguretat van permetre que la pàgina oficial de la consulta, Participa2014.cat, resistís. En canvi, van caure diverses pàgines web i serveis de la Generalitat, com la recepta electrònica o el registre d’historials clínics. Segons va desvelar fa unes setmanes una investigació periodística internacional, l’encarregat d’orquestrar l’atac informàtic va ser un empresari israelià, que no ha revelat qui el va pagar.

Es calcula que la Generalitat va patir aquell any gairebé 150 milions de ciberatacs. Tot i la magnitud de la xifra, no és res comparat amb el volum d’atacs informàtics que es produeixen en l’actualitat. L’any 2022 es van detectar 1.700 milions, segons el Govern. Això suposa un increment del 75% respecte a l’any anterior i multiplica per més de deu els incidents de 2014.

Catalunya, ben posicionada

Afortunadament, el sector de la ciberseguretat gaudeix d’una bona salut al nostre país. Segons un informe d’Acció i l’Agència de Ciberseguretat de Catalunya, hi ha 495 empreses que s’hi dediquen, amb una facturació de més de 1.000 milions d’euros i prop de 10.000 treballadors. El ritme de creixement en nombre de companyies, facturació i llocs de feina respecte a 2021 va ser de dos dígits.

Una dada significativa és que Catalunya va ser la tercera regió d’Europa occidental en captació d’inversió estrangera en l’àmbit de la ciberseguretat, amb 163 milions d’euros, només per darrere d’Irlanda i la regió de Brussel·les.

Tot i que el 85% de les companyies són pimes, més de la meitat (54%) superen el milió d’euros de facturació i el 29% són exportadores. Es tracta d’un sector amb una important concentració geogràfica, ja que vuit de cada deu empreses se situen en l’Àrea Metropolitana de Barcelona.

Un mercat global en expansió

Sense dubte, les creixents amenaces digitals a les quals s’exposen institucions, empreses i particulars esperonen l’expansió del sector de la ciberseguretat. La gran presència digital de les empreses, tant de cara a l’exterior com de portes endins en la gestió de dades i processos, les fa especialment vulnerables als ciberatacs, que poden tenir un considerable impacte negatiu en el compte de resultats.

Es calcula que el 71% dels ciberatacs realitzats l’any 2022 al món van tenir motivacions financeres i que el seu cost va ser d’uns 7.000 milions d’euros. Només el valor dels criptoactius robats supera els 3.000 milions d’euros. Per això no sorprèn que entre 2022 i 2027 s’esperi un ritme de creixement de la facturació mundial en ciberseguretat del 13,6% anual, fins a assolir gairebé els 300.000 milions d’euros.

A l’hora de protegir-nos, cal tenir molt present que el correu electrònic s’ha consolidat com el primer vector de distribució de ‘malware’ i s’utilitza en l’inici del 84% dels ciberatacs. A més, en el 74% dels incidents de ciberseguretat amb afectació a Catalunya l’any passat es van fer servir tècniques d’enginyeria social.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

Si t'ha agradat aquesta notícia, et recomanem:

La pujada generalitzada de preus està complicant les finances de moltes llars. Cada vegada és més difícil quadrar els comptes per a arribar a final de mes i encara més dedicar una part dels nostres ingressos a l’estalvi. Davant aquesta situació, recollim onze consells per a millorar l’economia familiar.

- Aplicar la fòrmula del 50/30/20. Es tracta d’intentar distribuir els nostres ingressos de forma que el 50 % es dediqui a les despeses (llum, aigua, lloguer, hipoteca, telèfon, menjar, estudis…), el 30 % al nostre oci (les nostres sortides en esmorzars o dinars fora de casa, vacances, regals…) i el 20% restant a l’estalvi.

- Retallar subscripcions innecessàries. A quantes plataformes digitals estem subscrits? Les fem servir totes? Cal que les continuem pagant? I aquella subscripció a aquella revista que mai acabem llegint? Totes les subscripcions automàtiques s’han de revisar per valorar si són necessàries. Avui en dia existeixen diferents plataformes amb contingut en línia que són legals i gratuïtes, només cal fer una ullada per Internet per trobar-les. I recordem que les biblioteques també són una gran font de llibres i contingut audiovisual.

- Revisar els nostres contractes de llum, gas i telèfon. Cal revisar amb molta cura els contractes que tenim amb les diferents companyies de serveis. És una de les partides on més diners se’ns en van sense adonar-nos al cap de l’any. No podem prescindir d’aquestes despeses, però sí reduir-les.

- Fer més àpats a casa. Reduir les vegades que sortim a menjar fora de casa o que comprem menjar per emportar-nos pot arribar a ser una molt bona font d’estalvi. No cal deixar d’anar als restaurants, però sí reduir la quantitat d’àpats que fem fora de casa, i més si som una casa de família nombrosa.

- Reutilitzar. Quan una cosa se’ns faci malbé, mirem si podem reparar-la i allargar-ne la vida abans de llençar-la a les escombraries. També és una bona eina d’estalvi comprar roba de segona mà, llibres, mobles i fins i tot electrodomèstics.

- No comprar impulsivament. Una de les raons principals per les quals no fem un bon ús dels nostres diners són les compres compulsives. A partir d’ara, quan vulguem una cosa, donem-nos un marge de temps per saber si de veritat la necessitem. Ens sorprendrà comprovar que podem prescindir de gran part de les coses que volem comprar a cop de targeta.

- Comparar preus. Quantes vegades ens ha passat que comprem un telèfon mòbil, per dir un exemple, i l’endemà veiem una oferta del mateix producte en una altra botiga? Això ens passa per no comparar. Hem d’aprendre a comparar tot el que comprem, fins i tot el menjar.

- Fer servir menys el cotxe. Tot i que molta gent no pot prescindir del transport privat, sí que en podem reduir l’ús. Mirem d’utilitzar el transport públic o compartir cotxe si és possible. I fem ús també de la bicicleta, i sobretot, de les nostres cames, que caminar és sa i gratuït.

- Escollir una bona entitat financera. Són necessàries totes les nostres targetes de crèdit? Quines comissions ens cobra la nostra entitat financera? Revisem si aquesta entitat financera ens ajuda a tenir una bona economia personal, o si, per contra, cal que fem un canvi. Actualment, hi ha moltes entitats financeres amb eines que ajuden a controlar les teves despeses i que alhora et donen un cop de mà per estalviar: escollim una bona entitat financera pel nostre futur.

- Adaptar-nos a la nostra butxaca. Si ingressem una certa quantitat de diners, no fem més del que la nostra economia es pot permetre. No cal “estirar més el braç que la màniga”, com diem els catalans. Fem un ús responsable dels nostres diners segons els nostres guanys.

- Ser previsors. Hem d’analitzar l’evolució de les nostres despeses en els últims mesos per comprovar en què se’ns va els diners i on podem retallar. Davant l’actual situació inflacionària, en alguns casos serà necessari aplicar una “economia de guerra” segons com estimem que evolucionaran els nostres ingressos i despeses.

Ja fa dies que sabem que els diners no fan la felicita. Però podem aportar estabilitat a la nostra economia personal per evitar-nos disgustos. A més, en aquests temps d’incerteses econòmiques, val la pena recordar la frase que ens va deixar el filòsof Sèneca: “No és pobre qui té poc, sinó qui molt desitja”.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.

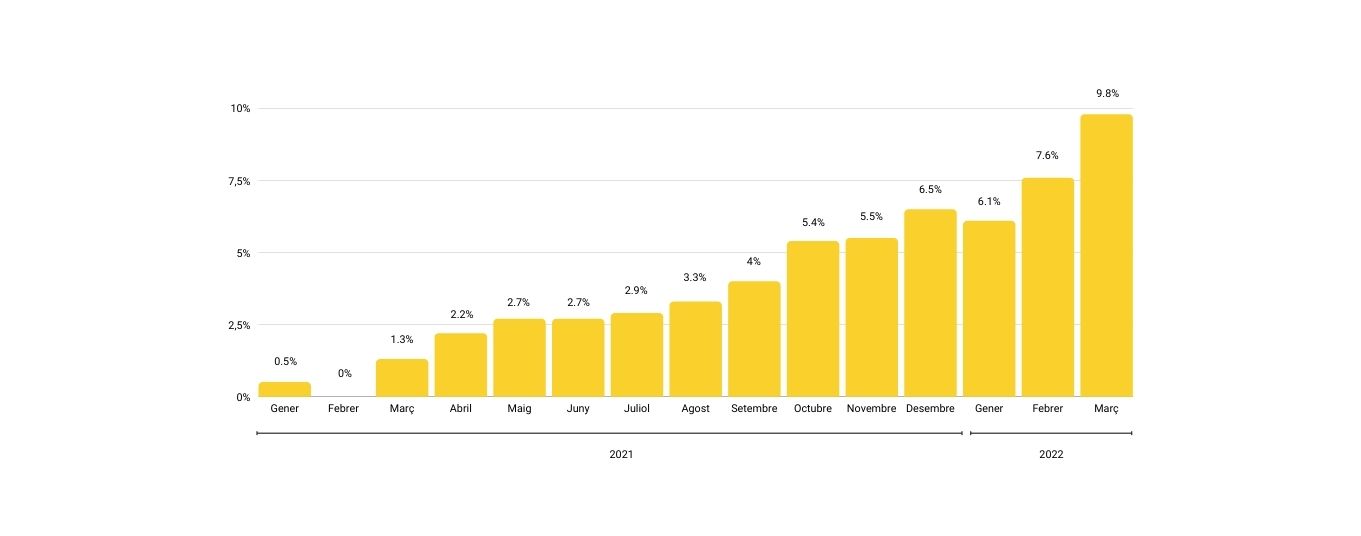

L’IPC de març es va situar en el 9,8%, la taxa més gran des de 1985. Això significa que en l’últim any hem perdut gairebé un 10% de poder adquisitiu. Però també que els estalvis que tenim en dipòsits bancaris s’han devaluat en el mateix percentatge.

L’Índex de Preus al Consum (IPC) de març es va situar en el 9,8%, la taxa interanual més alta des de 1985. Els preus van registrar al març un increment del 3% respecte a febrer, segons l’indicador avançat de l’IPC que publica l’Institut Nacional d’Estadística (INE). Es tracta de l’augment més gran mensual des dels anys setanta.

Els principals culpables d’aquesta inflació desbocada van ser la llum, els carburants i els aliments. Cal tenir en compte que el preu de generació de l’electricitat es va situar a la fi de març en els 283 euros/MWh, mentre que un any abans era de 45 euros/MWh.

La inflació subjacent, que no té en compte els productes energètics ni els aliments frescos, es va situar en el 3,4%. Encara que aquest percentatge és bastant inferior, és el més elevat des de setembre de 2008.

L’última vegada que la inflació interanual va superar els dos dígits a Espanya va ser en 1984, també impulsada pels preus del petroli i l’energia. En aquell moment el Govern va recórrer a la devaluació de la pesseta per a frenar l’espiral inflacionista, alguna cosa que avui no és possible.

Pitjor de l’esperat

Les dades de l’IPC empitjoren les previsions que s’havien realitzat des de diferents organismes. Per exemple, Funcas havia calculat per a març un IPC interanual del 8,6%.

Encara que és evident la incidència de la guerra a Ucraïna en aquesta evolució negativa, l’increment és superior al d’altres països europeus que també estan sofrint les seves conseqüències. Es calcula que la inflació d’Alemanya al març, per exemple, va rondar el 7% malgrat que aquest país es veu especialment afectat per la crisi energètica.

La inflació ha experimentat una evolució molt negativa amb la recuperació del consum dels últims mesos, que ha coincidit amb alguns problemes en les cadenes de subministrament i un important encariment del transport marítim.

Evolució anual de l’IPC

Font: Institut Nacional d’Estadística (INE)

Devaluació dels dipòsits bancaris

L’increment de gairebé un 10% de l’IPC equival a la devaluació de facto dels dipòsits bancaris de famílies i empreses. A la fi de 2021 aquests suposaven 958.900 milions d’euros en el cas de les famílies i 322.700 milions en el de les empreses, segons el Banc d’Espanya. Això suposa una pèrdua de més de 90.000 milions per a les primeres i uns 30.000 milions per a les segones.

L’estalvi de famílies i empreses va aconseguir anivellis rècord en 2021. En el cas dels particulars, el volum total es va incrementar un 4,6% respecte a l’any anterior i en el de les empreses el creixement va fregar el 9%.

Mentre que els propietaris de dipòsits es veuen molt perjudicats per la inflació, en l’extrem oposat de l’equació es troben aquelles persones que tenen contractades hipoteques. Els primers han vist com els seus estalvis perden gairebé el 10% del seu valor, però els qui paguen hipoteca es beneficien de la revaloració dels seus actius a causa de la inflació sense que això impliqui cap augment en la quota.

Si vols conèixer opcions superiors per rendibilitzar els teus diners entra a Fons Garantits. Des d’11Onze Recomana et proposem les millors opcions del mercat.

Tots els índex de previsió econòmica indiquen que ens encaminem cap a una crisi financera global. Fa almenys un any que economistes reputats, com Nouriel Roubini, Robert Kiyosaki i Mervyn King, adverteixen que el deute dels Estats està creixent massa. Aquest deute desbocat se suma, ara, a una inflació rampant i una crisi energètica galopant. A 11Onze resumim les claus per entendre la inevitable crisi global de deute.

Incertesa, incertesa, incertesa. Possiblement és la paraula més repetida des que hem començat el 2022. Hi coincideixen els diaris econòmics de referència, els economistes i inversors de prestigi i els analistes econòmics: s’aproxima una crisi financera sense precedents —“una crisi històrica”, en paraules de Kiyosaki— i hi ha diversos indicadors que, combinats, són una veritable bomba de rellotgeria: deute, inflació i preus alcistes dels combustibles fòssils.

Tal com ha explicat Nouriel Roubini, professor d’economia de la Universitat de Nova York i un dels pocs economistes que va avançar la crisi del 2007, l’escenari actual suma pitjors ingredients que els que van donar lloc a la crisi inflacionaria dels anys 70 i la crisi de deute del 2007. El resultat, ha advertit, pot ser una crisi que acabi mutant en una depressió econòmica que pot durar anys.

El deute públic fa saltar les alarmes

D’entrada, diu Roubini, hi ha uns nivells rècord de deute privat i, sobretot, públic. A més, explica que el context d’estagflació, és a dir, un escenari d’alta inflació, un índex de creixement econòmic que s’alenteix, i on l’atur es manté alt, junt amb unes polítiques fiscals i monetàries sense precedents encara estan incrementant més aquest deute dels Estats. I argumenta per què aquesta crisi de deute, sumada a la inflació i als preus alcistes, no s’ha donat mai abans.

L’economista afirma que, durant la crisi d’inflació dels anys 70, les economies avançades i la majoria de mercats emergents tenien un deute públic molt més baix que el d’ara. En qualsevol cas, aquella inflació no va tenir un impacte negatiu en el deute, perquè “la inflació dels anys 70 va aniquilar el valor real dels deutes nominals de taxes fixes, reduint així les càrregues de deute públic de moltes economies avançades”. En canvi, ara, per rebaixar el deute, els Estats necessiten uns nivells d’inflació tan alts, que poden arribar a ser inassumibles per a la ciutadania, en tant que pot perdre valor adquisitiu i, per tant, empobrir-se.

Si prenem com a referència la crisi financera del 2007, Roubini recorda que els nivells de deute públic i privat van provocar una gran crisi global de deute, que es va agreujar per l’esclat de la bombolla immobiliària. No obstant això, la recessió que va seguir a aquella crisi de deute va conduir a una inflació baixa, gairebé deflació. Per contra, avui dia la crisi desfermada de deute coincideix amb una estagflació que comença a ser alarmant.

La hipòtesi de Roubini coincideix amb l’opinió de l’exgovernador del Banc d’Anglaterra, Mervyn King, que a principis de l’any passat alertava d’una possible crisi financera de l’eurozona. Ja aleshores afirmava amb contundència en una entrevista a ‘El País’: “S’aproxima una nova crisi de l’endeutament, i serà aviat”.

En aquella conversa, King argumentava que el deute global, efectivament, està per sobre dels nivells del 2007, un deute que no ha deixat de créixer amb la pandèmia. “Quan es retirin les crosses de l’Estat hi haurà fallides d’empreses, i molt probablement crisis de deute sobirà en els països emergents”, afirmava. I alertava que el fet que tot això passi alhora pot causar un “problema seriós”. “És impossible saber quan i on succeirà, per la incertesa radical en què ens trobem, però el sistema grinyola per la banda del deute”, asseverava.

La fallida dels mercats emergents

Fa tan sols uns dies, l’analista econòmic Bill Dudley feia a ‘Bloomberg’ la mateixa previsió que King. L’expert alerta de la possible fallida dels països emergents, per la impossibilitat d’assumir el seu deute públic. Tanmateix, assenyala algunes sortides. Dudley considera més que probable que el 2022 sigui un any “molt difícil” per als països de baixos ingressos i mercats emergents, perquè han estat els grans prestataris en el mercat del deute sobirà.

“Un seguit de crisis concentrades en aquests països semblen pràcticament inevitables”, assegura. I avança que, a mesura que la Reserva Federal dels Estats Units comenci a endurir la seva política monetària, els costos de finançament augmentaran i hi haurà menys crèdit disponible, perquè els tipus d’interès redueixen l’incentiu dels inversors per buscar la mena de rendibilitat que ofereixen aquests països.

A aquesta situació s’hi suma que, pròximament finalitzarà la moratòria del deute pactada durant la pandèmia pel Fons Monetari Internacional (FMI) i el Banc Mundial amb els països del G-20. I això farà que aquests països emergents necessitin endeutar-se de nou. Per això, Dudley proposa que l’FMI augmenti les ajudes, però també admet que la mesura només “posposa el dia del judici final” i subordina aquests mercats emergents a “prestadors privats” i als grans prestadors estatals, com ho és la Xina.

Així les coses, Dudley considera que el millor que es pot fer és una reforma de gran abast sobre el règim de deute sobirà, perquè sigui més sòlid i resistent al context advers de l’economia. I reclama molta més transparència. “En molts casos, és impossible saber quina és la quantitat de les obligacions dels prestataris, quan venceran, quin és el cost de l’interès i altres termes i condicions, inclosa la garantia que s’ha desemborsat per poder assegurar el préstec”, denuncia l’analista.

L’any de la gran crisi, com preparar-nos

El president d’11Onze, James Sène, coincidia en aquesta anàlisi. En una conversa que podeu revisitar a 11Onze Podcast, detallava com afrontar comunitàriament l’embat d’una crisi de deute a escala internacional. El deute públic i la inflació, explicava, fan imprescindible buscar refugi per als estalvis de la gent, perquè no torni a ser la ciutadania qui pagui els plats trencats d’una crisi econòmica.

Si vols que el teu negoci faci un gran salt, utilitza 11Onze Business. El nostre compte d’empresa i autònoms ja està disponible. Informa-te’n!

El grup dels BRICS, que agrupa a les dues grans economies emergents (la Xina i l’Índia) i a tres dels principals productors de matèries primeres (el Brasil, Rússia i Sud-àfrica), està treballant en la seva pròpia moneda. La Xina és el gran impulsor d’una divisa que, a diferència del dòlar o de l’euro, podria estar recolzada per l’or i altres matèries primeres.

Durant una visita a Shanghai al Nou Banc de Desenvolupament, creat pels BRICS, Luiz Inácio Lula da Silva, president del Brasil, insistia fa uns dies en la idea de trobar una alternativa al dòlar en els pagaments internacionals. “Per què una institució com el banc dels BRICS no pot tenir una moneda per finançar les relacions comercials entre el Brasil i la Xina o entre el Brasil i tots els altres BRICS?”, plantejava el mandatari brasiler.

La Xina i Rússia han estat les principals impulsores d’aquesta idea, que ha estat ben rebuda per la resta dels BRICS i altres països emergents.

Vladímir Putin anunciava a mitjan any passat que el grup dels BRICS estava treballant en el desenvolupament d’una nova moneda de reserva basada en una cistella de divises per als seus països membres. I el ministre d’Afers exteriors rus, Serguei Lavrov, va indicar al gener que el tema es debatria en la cimera dels BRICS que se celebrarà a Sud-àfrica a l’agost d’aquest any.

Primers passos en un món multipolar

Aquestes declaracions han de situar-se en el context de la nova política exterior russa, anunciada recentment per Vladímir Putin, que situa a l’Índia i la Xina en primer pla i aspira a potenciar el protagonisme de Moscou en agrupacions com la dels BRICS per “adaptar l’ordre mundial a les realitats d’un món multipolar”.

De moment, Pequín ha intensificat els seus esforços per utilitzar la seva pròpia moneda en el comerç exterior. Així, fa unes setmanes els presidents de la Xina i Rússia acordaven fomentar l’adopció del iuan xinès com a moneda de liquidació amb les economies emergents. I el Brasil i la Xina van prendre mesures el mes passat per facilitar la liquidació de les seves operacions en la moneda d’un dels dos països. L’objectiu: reduir costos financers en eliminar una tercera divisa de les transaccions.

Una nova moneda per a un nou món

El vicepresident de la Duma estatal russa, Alexander Babakov, declarava fa uns dies que “la transició a les liquidacions en monedes nacionals és el primer pas”. Segons ell, el següent moviment seria “posar en circulació una moneda digital o qualsevol altra forma de moneda fonamentalment nova en un futur pròxim.”

La veritat és que en els últims temps s’han multiplicat els contactes entre representants del Brasil, Rússia, l’Índia, la Xina i Sud-àfrica per a llançar una nova divisa que, segons fonts russes, estaria garantida amb or i altres matèries primeres.

En aquest sentit, cal tenir en compte que només al novembre i desembre de l’any passat el banc central xinès va anunciar la compra de 62 tones d’or, elevant les seves reserves totals a més de 2.000 tones per primera vegada en la història, segons dades del World Gold Council. I sembla que el ritme de compra d’or per part de diversos bancs centrals s’ha intensificat en el que portem de 2023.

Un grup molt heterogeni

Els crítics amb aquest projecte de nova divisa apunten a les grans diferències que existeixen entre els cinc països del grup en termes de producció, creixement i obertura financera. N’hi ha prou amb dir que el PIB real per càpita a preus constants entre 2008 i 2021 va augmentar un 138% a la Xina, un 85% a l’Índia, un 13% a Rússia i un 4% al Brasil, mentre que es va contreure un 5% a Sud-àfrica.

Un altre factor distorsionador és que el pes aclaparador de la Xina en el grup. Les dades més recents del Fons Monetari Internacional indiquen que el gegant asiàtic suposa el 72% del PIB conjunt dels cinc països. I el domini xinès es veu reforçat pel fet que és un soci comercial clau per als exportadors de matèries primeres.

A més, els interessos estratègics dels cinc integrants del grup no estan massa alineats a causa, precisament, de les grans diferències en les seves economies.

Tot i això, la idea d’una nova moneda va cobrant forma. I altres països, com l’Argentina, l’Iran, Indonèsia, Turquia, l’Aràbia Saudita i Egipte ja han manifestat el seu interès per unir-se a aquest bloc econòmic. El sistema financer internacional podria estar a les portes d’un canvi radical que potser ens retornarà al patró or o quelcom similar.

Si vols descobrir la millor opció per protegir els teus estalvis, entra a Preciosos 11Onze. T’ajudarem a comprar al millor preu el valor refugi per excel·lència: l’or físic.